B. LES SURCAPACITES ENFLENT ET EXACERBENT LA CONCURRENCE SUR LE MARCHÉ SIDERURGIQUE MONDIAL

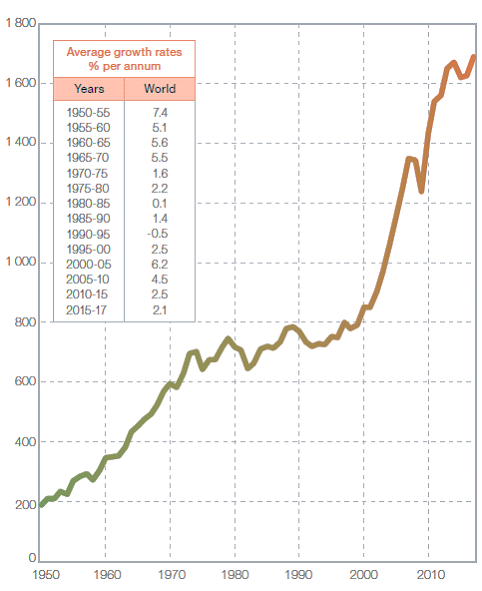

En raison de son positionnement très amont au sein des diverses chaînes de valeur industrielles, la production d'acier est particulièrement sensible aux variations de l'activité économique. Toutefois, malgré des fluctuations cycliques, la dynamique de moyen-terme de la production sidérurgique mondiale est celle d'une forte croissance.

Entre 1950 et 2015, la production mondiale d'acier a augmenté d'environ 3,4 % tous les cinq ans. Seule la période de 1990 à 1995 a marqué un léger déclin (- 0,5 %), pour retrouver entre 2000 et 2005 un taux de croissance de 6,2 %, chiffre jamais atteint depuis la période d'après-guerre.

Croissance et volume de la production mondiale

d'acier

entre 1950 et 2017

|

Source : « Worldsteel in figures 2018 », Worldsteel

Si les conséquences de la crise financière et économique de 2008 ont conduit à un ralentissement significatif du taux de croissance de la production globale d'acier, qui se fait toujours sentir (+ 1,8 % en 2018, + 0,7 % attendu en 2019), une analyse différenciée par région du globe révèle un véritable bouleversement récent de la géographie de la production d'acier.

1. Un marché durablement bouleversé par la croissance chinoise

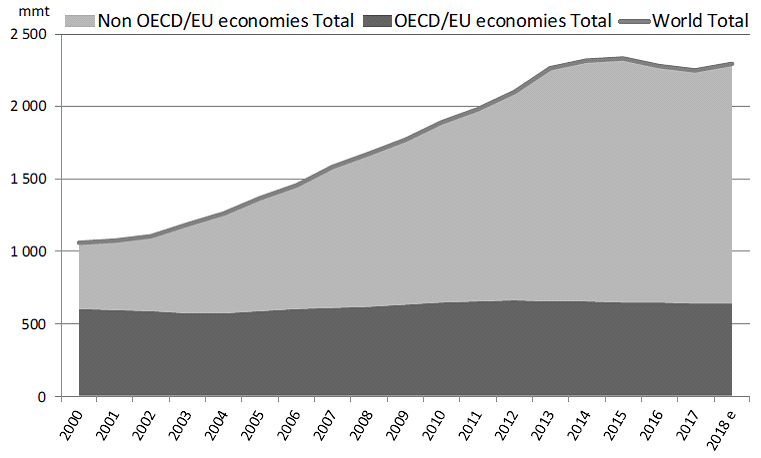

Sur les 1 689 millions de tonnes produites en 2017, 831,7 millions, c'est-à-dire près de la moitié, sont désormais produites en Chine. Les trois principaux pays producteurs d'aciers sont, en 2017, tous situés en Asie : il s'agit de la Chine, du Japon (104,7 millions de tonnes), et de l'Inde (101,4 millions de tonnes). Ils totalisent à eux trois plus de 68,8 % de la production mondiale. Alors que les productions respectives des membres de l'OCDE d'un côté, et des non membres de l'autre, étaient comparables en 2000, la production de ces derniers est désormais quatre fois supérieure.

Évolution de la capacité mondiale de

production d'acier

dans l'OCDE et hors OCDE

|

Source : « Steel markets development, Q4 2018 », OCDE.

La production chinoise a augmenté de 44,8 millions de tonnes entre 2016 et 2017 : cela représente plus de trois fois la production annuelle française 75 ( * ) . En 2000, les États-Unis produisaient le même volume d'acier que la Chine. Cette dernière en produit désormais dix fois plus : la part de la production mondiale provenant de Chine est passée de 15 % environ en 2000 à 51 % en 2018. Dans le même temps, la part de l'Europe s'est réduite de 25 à 10 %, celle de l'Amérique du Nord de 16 à 7 %, du Japon de 13 à 6 %, et celle des CIS de 12 à 6 %. 76 ( * )

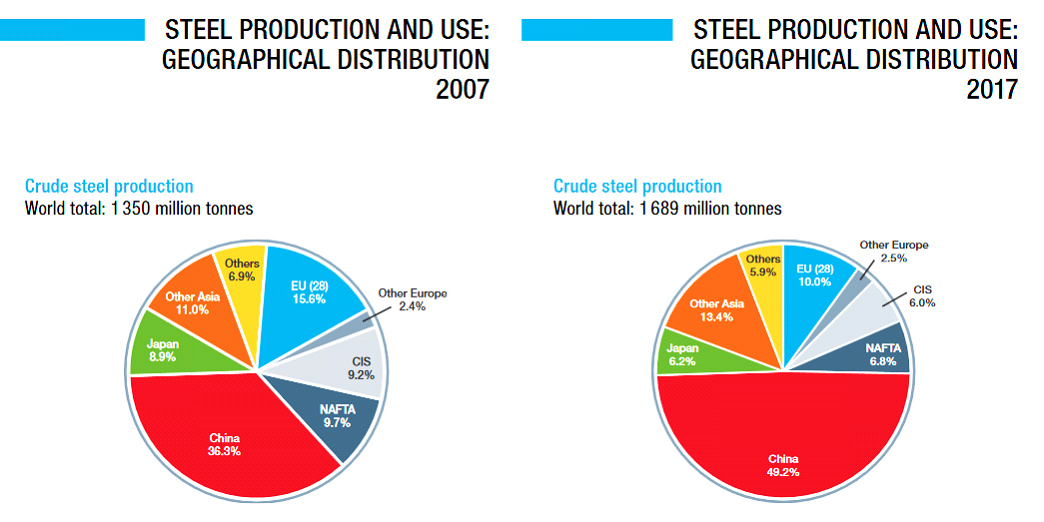

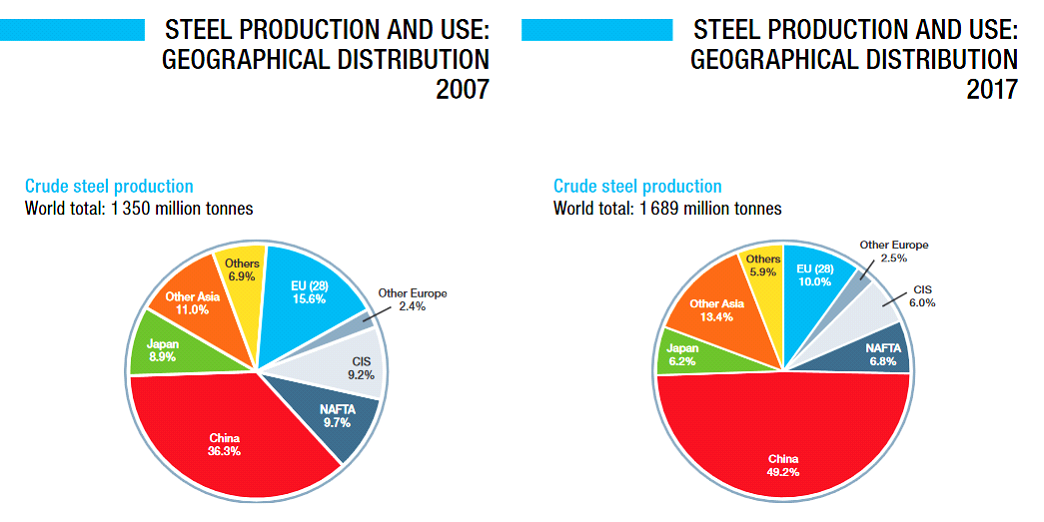

Tandis que les États-Unis et la Russie maintiennent une production d'environ 71 millions de tonnes, le premier pays européen, l'Allemagne, ne se classe qu'au 7 e rang des producteurs mondiaux avec 43,6 millions de tonnes en 2017. La France se classe en 15 e position avec 15,5 millions de tonnes produites annuellement, derrière l'Italie qui en produit 24 millions. Dans son ensemble, l'Union européenne ne produit plus que 10 % de la production mondiale d'acier.

Ces chiffres témoignent du déplacement du centre de gravité de la production et de la demande globales d'acier. Les pays émergents, dont la demande en acier est colossale en raison des projets d'infrastructures, de construction, et de l'industrie en développement, ont su faire naître et consolider une production sidérurgique nationale. Avec un différentiel technologique en cours de comblement, des coûts de production inférieurs, une implantation au plus proche de la demande, et des gains d'échelle considérables, la production domestique a ainsi en partie supplanté l'importation d'aciers étrangers. En sus, la croissance dynamique des pays émergents soutient la compétitivité de leur industrie sidérurgique

Évolution de la répartition de la

production mondiale d'acier

par pays en 2007 et 2017

Production mondiale 2007: Production mondiale 2017:

1 350 million de tonnes 1 689 million de tonnes

Source : « Worldsteel in figures 2018 », Worldsteel

|

2. Des surcapacités persistantes : les efforts de concertation sont au point mort

a) Trop d'usines d'acier pour une demande trop faible

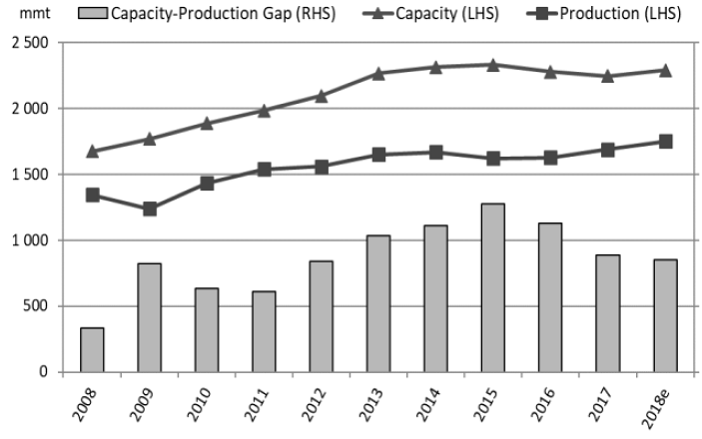

En dépit de cette augmentation exponentielle de la production asiatique, et en particulier chinoise, la sidérurgie mondiale est toujours caractérisée par un décalage entre la capacité de l'appareil de production et la demande : alors même que les usines d'acier ne tournent pas à plein régime, la production actuelle dépasse la demande. Il est estimé qu'environ 75 % de l'appareil productif mondial est utilisé en 2017. Ces deux constats - le bas taux d'utilisation des capacités et le décalage entre la demande et la production - expliquent la concurrence très forte qui caractérise le marché de l'acier.

Par ailleurs, indépendamment de la croissance des producteurs asiatiques, le marché européen lui-même se trouve en situation de surcapacité. Celle-ci atteindrait jusqu'à 70 millions de tonnes , à mettre au regard des 170 millions de tonnes produites annuellement en Europe 77 ( * ) : l'excès d'acier sur le marché européen représente plus de 4,5 fois la production français.

Évolution des surcapacités et du taux

d'utilisation des capacités

sur le marché de

l'acier

Différentiel capacité/production d'acier brut

Taux d'utilisation des capacités d'acier brut

|

Source : « Steel markets development, Q4 2018 », OCDE

Malgré les lourds efforts de restructuration conduits ces dernières décennies, en particulier en France, en Belgique, en Italie et en Hongrie, la demande européenne reste durablement plus basse que la capacité de production. Cela tient en partie à la modernisation de l'outil industriel, qui a augmenté la productivité globale : la fermeture de hauts-fourneaux, tandis qu'ont vu le jour de nombreuses « mini-usines » électriques plus performantes, a accru les capacités de production. Par ailleurs, alors que la demande européenne est restée relativement stable depuis le milieu des années 1970, une partie de ces besoins se tourne désormais vers les producteurs chinois, russes, indiens ou brésiliens. Ainsi, en 2017, l'Union européenne a importé environ 41 millions de tonnes d'acier, dont 4 millions de tonnes provenant de Chine. 78 ( * )

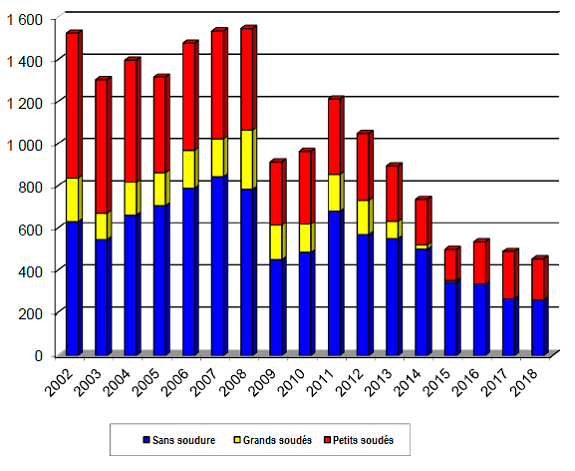

En France, la situation diffère selon les segments. Si le marché des aciers plats, fortement restructuré et concentré, n'est aujourd'hui plus en situation de surcapacité, les segments des aciers longs au carbone (hors construction) et des tubes et tuyaux souffrent en revanche de débouchés réduits et de l'intensification de la concurrence. Pourtant, la production a connu une chute impressionnante : comparée à la production d'acier de 1990, l'indice a chuté de 130 en 2008 à 25 environ en 2018 pour le secteur des tubes et tuyaux.

|

Le secteur des tubes d'acier Les tubes d'acier sont utilisés dans des secteurs divers, tels que la construction, le pétrole, le gaz, l'automobile, la mécanique ou encore l'aéronautique. Le secteur des tubes d'acier se divise en deux sous-secteurs, les tubes sans soudures et les tubes soudés. Ensemble, ils consomment près de 12 % de la production mondiale d'acier. Au niveau européen, le secteur des tubes emploie plus de 55 000 personnes. 150 entreprises, implantées dans 22 États membres, produisent environ 14,5 millions de tonnes annuelles, c'est-à-dire environ 8,5 % de la production mondiale. Il s'agit d'un marché extrêmement concurrentiel, en raison de la montée de nouveaux producteurs : la Chine, l'Inde, la Turquie ou encore les pays d'Amérique Latine. Le secteur des tubes sans soudures est actuellement le plus en difficulté, étant en cours de restructuration, et près d'un million de tonnes de surcapacités persistant au niveau européen (c'est-à-dire près de 20 % de la capacité de production). Entre 2008 et 2018, la production française de tubes a été divisée par trois, ne représentant plus que 500 000 tonnes environ, soit 4 % de la production européenne. Cette tendance est liée d'une part à la crise économique de 2008, suivi par le fort déclin de la demande sur les marchés pétroliers et des centrales thermiques ; de l'autre, à la fermeture de nombreux sites, avec une perte de plus de 3 600 emplois. Ainsi, depuis 2015, la France ne produit plus de grands tubes soudés. Le Syndicat de l'industrie française du tube d'acier (SIFTA) a indiqué à votre rapporteure que les marges sont actuellement très réduites, ce qui est préoccupant au vu de la demande en ralentissement, voire en baisse. Parmi les groupes implantés en France, on trouve ArcelorMittal (Hautmont, Lexy, Senas), Vallourec (Aulnoye, Saint-Saulve, Deville, Montbard, Vernary-les-Laumes), Mannesmann (Vitry-le-François, Saint-Florentin, Montbard), ainsi que les entreprises Osborn à Provins et Neotiss à Venarey-les-Laumes. Source : Syndicat de l'industrie française du tube d'acier (SIFTA) 79 ( * ) |

Évolution de la production totale de tubes

d'acier en France

entre 2002 et 2018

(en milliers de tonnes)

|

Source : Syndicat de l'industrie française du tube d'acier (SIFTA)

|

Une sous-filière qui souffre : Saint-Gobain PAM confrontée à la contraction du marché des canalisations d'eau potable Au sein de la filière sidérurgique, certaines entreprises, spécialisées dans un créneau, ont particulièrement souffert du retournement de conjoncture économique de 2008. Il en est ainsi de Saint-Gobain Pont-à-Mousson (PAM). Fondée en 1856, l'entreprise a fait le choix stratégique de se concentrer sur un produit, le tuyau en fonte, et un marché, l'eau potable, exportant dans le monde son savoir-faire et ses produits dès le début du XX e siècle. Elle s'est spécialisée dans les tuyaux en fonte ductile 80 ( * ) pour l''adduction d'eau, obtenu par un procédé de par centrifugation. Celle-ci est produite par un haut-fourneau qui élabore environ 300 000 tonnes annuelles ; un second haut-fourneau, opérationnel mais à l'arrêt actuellement faute de demande suffisante, permettrait de porter la capacité de production à 600 000 tonnes sur le site de Pont-à-Mousson, qui emploie 674 salariés et produit annuellement 7 000 km de tuyaux. PAM, qui a longtemps été numéro un mondial de son secteur , est désormais dépassé par le groupe chinois Xinxing, avec 5,4 milliards de chiffre d'affaires, et se situe devant la filiale du groupe indien Jindal 81 ( * ) (1 milliard d'euros). L'entreprise, adossée au groupe Saint-Gobain 82 ( * ) depuis 1970, représente quelques pourcents 83 ( * ) du chiffre d'affaires de Saint-Gobain et emploie 5 500 salariés dans le monde. La crise de 2008 a frappé de plein fouet l'entreprise lorsque les acteurs publics européens ont fortement réduit leurs investissements dans les canalisations d'eau potable (85 % du marché de l'entreprise) ou d'assainissement. L'Espagne, par exemple, qui avait un plan hydrologique national doté de 24 milliards d'euros, a diminué ses ambitions de 90 %... |

|

Les ventes comme la production de Saint-Gobain PAM ont ainsi été divisées par deux de 2008 à 2018 ; il est de même du chiffre d'affaires en Europe, avec une baisse de 40 % (1 064 à 603 millions d'euros). Le résultat de l'entreprise a ainsi fortement chuté sur cette période, de même que ses effectifs en Europe. Le marché des conduites d'eau en fonte est par ailleurs concurrencé par d'autres procédés , notamment des tuyaux en plastique 84 ( * ) avec une durée de vie beaucoup moins longue. Les tuyaux en fonte représentent 42 % du marché de l'eau potable en France. Ainsi, même si Saint-Gobain PAM est un acteur majeur des canalisations en fonte en France, ses parts de marché sont de l'ordre de 30 % sur les réseaux d'eau potable. Ce chiffre est de 10 à 20 % dans la plupart des autres pays européens. L'innovation, vitale pour PAM, est également très concurrencée. À titre indicatif, PAM a déposé, entre 1999 et 2018, 123 technologies contre 856 pour le japonais Kubota Iron Pipes (qui produit des tuyaux de neuf mètres, les plus longs du monde) et 453 pour Xinxing. En 15 ans, l'entreprise a diminué de 30 % en moyenne ses besoins en énergie pour fabriquer un tuyau de même diamètre, dont le poids a diminué de 40 % passant de 111 à 45 kilos. Enfin, la concurrence s'exprime également sur le modèle économique : en France, la production de canalisations en fonte est un métier à part alors qu'il est intégré dans la filière sidérurgique ailleurs dans le monde. Au total, l'entreprise est un petit acteur sur le marché mondial de la sidérurgie, spécialisé sur une niche, disposant de capacités de productions anciennes : la dernière ligne de production a été construite en 1972 (mais modernisée en 2000) tandis que peu de lignes de production en Chine ont plus de vingt ans. L'écart de coûts de production avec les concurrents asiatiques étant significatif, le groupe Saint-Gobain a décidé, après l'étude d'une quinzaine de scénarios, dans le cadre d'un « projet d'avenir 2017-2020 », d'investir 133 millions d'euros pour moderniser les usines françaises et notamment celle de Pont-à-Mousson, dont 45 millions pour améliorer la productivité. Ceci se fait au prix de lourds sacrifices, comme la fermeture de l'usine pourtant rentable de Brebach en Allemagne (170 salariés), dans le but d'augmenter l'utilisation des capacités à Pont-à-Mousson. Ce plan d'action a permis un redressement du résultat d'exploitation qui demeure encore toutefois négatif. Le redémarrage d'une ligne de production requiert par ailleurs l'embauche de 80 nouveaux salariés, dans un contexte de difficulté de recrutement liées tant aux conditions de travail qu'aux interrogations sur l'avenir de l'entreprise. Le marché des canalisations en fonte se situe maintenant essentiellement en Asie . Aujourd'hui, près d'un tuyau sur deux vendu dans le monde l'est en Chine et un sur quatre l'est en Inde. L'Europe ne représente plus que 5 % du marché mondial. Le marché de l'eau est estimé à 650 milliards d'euros dont 11 % pour les infrastructures. Selon la Banque Mondiale, 4,5 milliards de personnes dans le monde ne disposent pas de services d'assainissement gérés en toute sécurité et 2,1 milliards n'ont pas accès à des services d'approvisionnement en eau potable gérés dans les mêmes conditions. Les marchés européens étant matures, le marché américain totalement fermé par le Buy American Act, l'entreprise Saint-Gobain PAM recherche actuellement un partenariat susceptible de lui apporter notamment une base productive compétitive lui permettant de se consolider sur des marchés émergents , de loin les plus fortement en croissance. Cette recherche, qui a fait l'objet d'une information des instances représentatives des salariés le 12 février denier, fait l'objet d'un fort émoi local et national depuis sa médiatisation croissante en avril. Nos collègues MM. Jean-François Husson et Olivier Jacquin ont posé une question d'actualité au gouvernement le 12 avril dernier. La mission d'information a auditionné le 29 mai dernier M. Ludovic Weber, directeur général, et lors de la table-ronde avec les organisations syndicales du 18 juin, la CFE-CGC avait choisi M. Didier Rivelois, qui travaille sur le site, pour la représenter. La direction de l'entreprise comme Mme Agnès Pannier-Runacher, secrétaire d'État auprès du ministre de l'économie et des finances devant le Sénat le 12 avril dernier, ont confirmé qu'i l ne s'agissait pas de cession mais d'un partenariat pour renforcer PAM, ses ventes et ses sites lorrains , car selon Ludovic Weber directeur général de Saint-Gobain Pont-à-Mousson : « nous nous privons d'un énorme marché alors que notre marque est connue et reconnue partout dans le monde ». Lors de l'échange avec les représentants des salariés, en présence de la direction, votre mission d'information a pu constater les interrogations exprimées par les syndicats représentés sur les moyens mis en oeuvre pour la modernisation de l'outil de production, reprochant un manque d'anticipation des anciennes équipes de direction avec un certain sous-investissement et un appareil de production trop vieillissant, ainsi que l'échec de l'implantation d'une usine en Chine qui aurait entraîné un coût global de 680 millions sans apporter de profit (chiffres non confirmés et remis en cause par la direction). Source : Sénat |

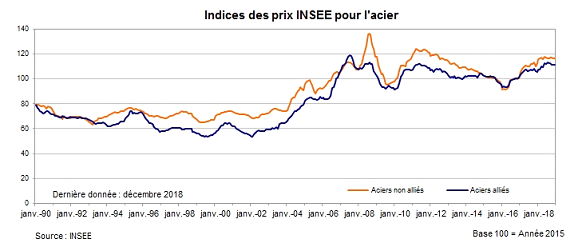

Les surcapacités pèsent fortement sur les prix mondiaux de l'acier. Dans un contexte où la production européenne souffre d'un déficit de compétitivité-prix, qui s'accroît avec le rattrapage technologique et avec les économies d'échelles réalisées par les pays émergents, la pression sur les prix résultant des surcapacités menace les débouchés des entreprises sidérurgiques de l'Union.

Indices de prix pour l'acier entre 1990 et 2018

Source : INSEE, 2019

|

b) Cette situation préoccupante a suscité des efforts de réduction concertée...

Face à l'effet combiné de l'explosion des surcapacités et de la forte baisse de la demande, donc des prix, à partir de 2008, les principales économies mondiales ont convenu de la nécessité d'adopter une approche concertée.

Depuis 1978, le Comité de l'Acier de l'OCDE rassemble 28 membres, sept participants, et plusieurs observateurs tels que la Chine, afin d'échanger sur les développements du marché mondial de l'acier. En 2016, le G20 a institué un Forum mondial sur les surcapacités sidérurgiques, dédié spécifiquement à l'enjeu de réduction des surcapacités. Il compte en son sein 33 des principaux producteurs mondiaux afin d'échanger des données statistiques, d'ouvrir des discussions sur les subventions d'État et les mesures publiques de soutien, et de s'accorder sur les moyens structurels de réduire la production excédentaire.

Le 30 novembre 2017, à Berlin, les membres du Forum ont adopté un ensemble de mesures et d'engagements, comme par exemple le non-recours à des outils de distorsions de marché ou d'aides publiques, ou encore la mise en oeuvre de politiques d'ajustement. Un outil de suivi des surcapacités, basé sur un échange de données, a également été mis en place.

Plus récemment néanmoins, de fortes divergences sont apparues entre les économies occidentales et la Chine. Celle-ci s'est engagée à réduire de près de 150 millions de tonnes sa capacité de production d'acier entre 2016 et 2020. À la suite d'importantes mesures d'ajustement, notamment de fermetures d'usine et d'extinction de certaines subventions, elle aurait déjà réduit de 110 millions de tonnes ses capacités, redéployant plus de 272 000 travailleurs, auxquelles s'ajouteraient environ 140 millions de tonnes de réduction de capacités de fours à induction obsolètes. 85 ( * ) Sur les seules années 2016 et 2017, la Chine aurait fermé ou mis à l'arrêt 143 usines. 86 ( * )

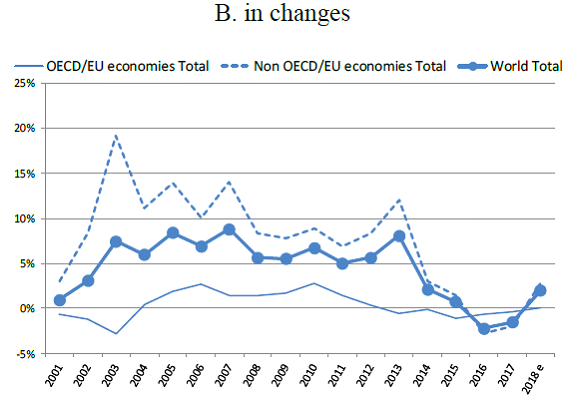

Variation comparée de la capacité

mondiale de production d'acier

en OCDE/hors OCDE

|

Source : « Steel markets development, Q4 2018 », OCDE.

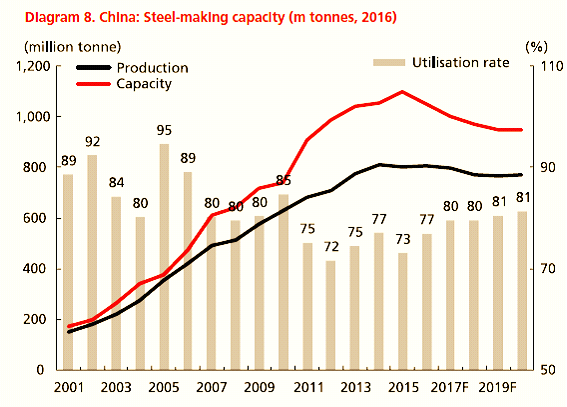

Évolution de la production, des capacités

et du taux d'utilisation

des capacités en Chine

|

Source : « China's steel sector supply reform », Sector briefing n°41, DBS Asian insights.

c) ... mais l'avenir des efforts de réduction de capacités est incertain

Cependant, tandis que la plupart des pays du G20 insistent pour maintenir ce cap de réduction, les délégations chinoises estiment qu'à la suite de cet effort important, les nouvelles réductions de capacités devraient être supportées par d'autres pays producteurs. Lors de la dernière réunion du Comité de l'acier, la Chine n'a pas assisté aux échanges. Dans le cadre de la dernière réunion du Forum mondial sur les surcapacités sidérurgiques, en avril 2019, elle a refusé de voter la prolongation du mandat du Forum, estimant que les surcapacités étaient désormais résorbées, la production chinoise se destinant en majeure partie au marché intérieur (selon les chiffres fournis par la Chine, seuls 6 % de la production seraient destinés à l'export). 87 ( * ) Lors du sommet d'Osaka, en juin 2019, l'isolation de la Chine face aux demandes des pays européens en matière de réduction des capacités était évidente. Dans un contexte de guerre commerciale accrue, il est loin d'être certain que la lutte contre les surcapacités demeure une priorité partagée.

Selon les estimations de l'OCDE, malgré la prise de conscience de l'enjeu lié à la réduction des surcapacités, ces dernières devraient continuer à croître : en dépit d'une modeste réduction en 2017 (- 1,3 %), une hausse de 2,3 % est encore attendue entre 2018 et 2020, pour près de 90 millions de tonnes de capacités supplémentaires. 88 ( * ) Cet accroissement des capacités toucherait en particulier le Moyen-Orient et l'Afrique, en raison de la montée en puissance de producteurs comme le Vietnam, l'Algérie, l'Inde, ou l'Iran. Votre rapporteure note qu'aucun accroissement des capacités n'est prévu en Europe : au contraire, cinq fermetures d'usines ont été relevées en 2016 et 2017, dont la fermeture de l'usine Akers de Thionville. 89 ( * )

La lutte contre les surcapacités est rendue difficile par la meilleure santé actuelle du marché de l'acier, qui incite les entreprises à reprendre un niveau de production soutenu pour augmenter leurs bénéfices. Par ailleurs, il convient de noter que la politique de réduction des surcapacités a permis à la Chine de mener rapidement à bien la fermeture des usines les plus vétustes, à la performance industrielle et environnementale la moins acceptable. D'une certaine manière, cette restructuration a donc prolongé l'effort de montée en gamme et de modernisation de l'outil productif sidérurgique chinois, ce qui pourrait poser à moyen-terme de nouveaux problèmes de surcapacité et de moindre compétitivité de l'industrie européenne.

Ce constat appelle un effort d'autant plus conséquent pour soutenir la compétitivité des entreprises françaises , déjà fragilisées par plusieurs années de conjoncture défavorable. Comme l'a déclaré devant les membres de la mission d'information M. Philippe Darmayan, président de l'Union des industries métallurgiques et minières (UIMM) et président d'ArcelorMittal France : « Il faut continuer à être vigilant et, petit à petit, amener la Chine à réduire ses capacités. En effet, la surcapacité est la cause profonde de la situation actuelle. » 90 ( * )

|

Proposition n° 6 : Maintenir, au sein des instances internationales, telles que l'OCDE et le G20, le dialogue avec la Chine au sujet de la réduction des surcapacités mondiales d'acier, dans l'objectif d'une rationalisation des capacités les plus obsolètes et polluantes, et d'une stabilisation des prix. |

3. La situation économique et financière du secteur sidérurgique est pourtant toujours fragile

L'accroissement des surcapacités représente un défi supplémentaire pour les entreprises du secteur sidérurgique, dont la performance financière et économique est toujours dégradée. La lente reprise économique à la suite de la crise financière de 2008 a durablement déprimé la demande en biens manufacturés, donc d'acier, ne permettant aux sidérurgistes d'assainir leur situation que lentement.

a) Une rentabilité insuffisante

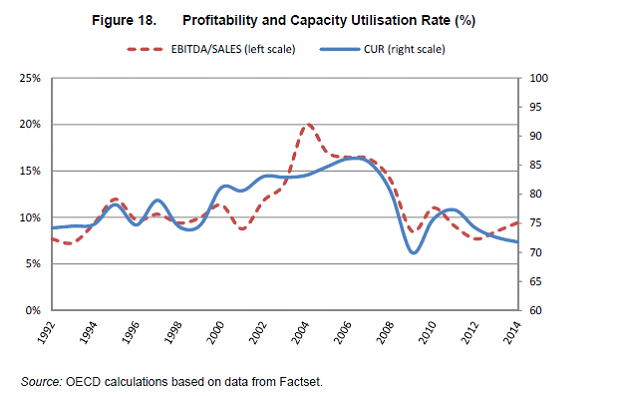

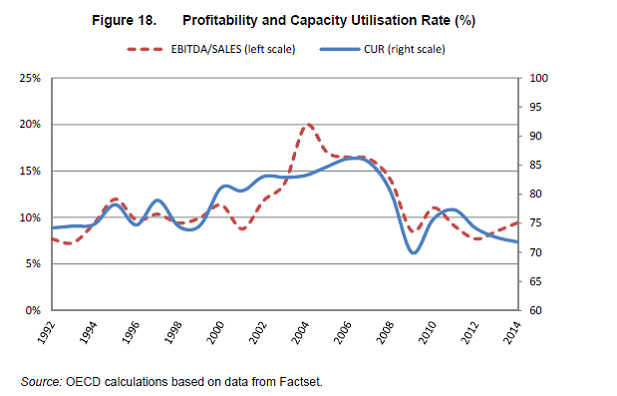

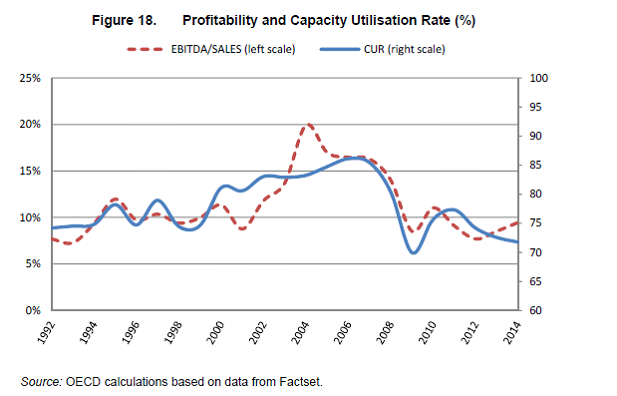

Selon les données recueillies par l'OCDE 91 ( * ) , les producteurs d'acier se trouvent toujours dans une situation fragile. En particulier, la rentabilité des activités sidérurgiques stagne en-dessous des seuils soutenables par la plupart des entreprises - un nombre très réduit d'entre elles, environ 3 %, étant en revanche plus performantes et profitables. Près d'un tiers des entreprises sidérurgiques de l'OCDE opèreraient à marge nette négative en 2017. 92 ( * ) Les surcapacités contribuent à la détérioration globale de la profitabilité, limitant le bénéfice des économies d'échelle, et exerçant une pression à la baisse sur les prix. Si les cours des matières premières et la hausse des prix ont permis à la marge des entreprises sidérurgiques de se rétablir en 2016 et 2018, EUROFER a indiqué à votre rapporteure que la tendance est à nouveau à une forte détérioration des marges au cours de l'année 2018 et 2019. 93 ( * )

Profitabilité des entreprises sidérurgiques et taux d'utilisation des capacités

Ratio EBITDA/Chiffres d'affaires Taux d'utilisation des capacités

(échelle de gauche) (échelle de droite)

|

Source : « Evaluating the financial health of the steel industry », OCDE, 2015

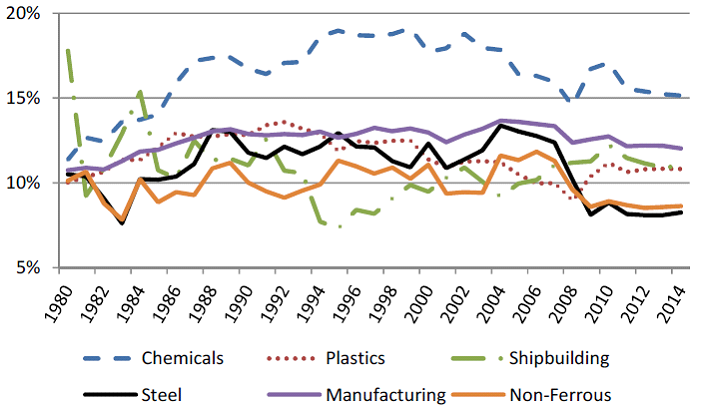

Ainsi, en perspective comparative, aussi bien la marge opérationnelle brute que le ratio EBITDA/chiffres d'affaires de la sidérurgie restent durablement parmi les plus bas de l'industrie manufacturière depuis 2008 environ.

Évolution comparative de la marge

opérationnelle brute

des entreprises sidérurgiques

|

Source : « Evaluating the financial health of the steel industry », OCDE, 2015

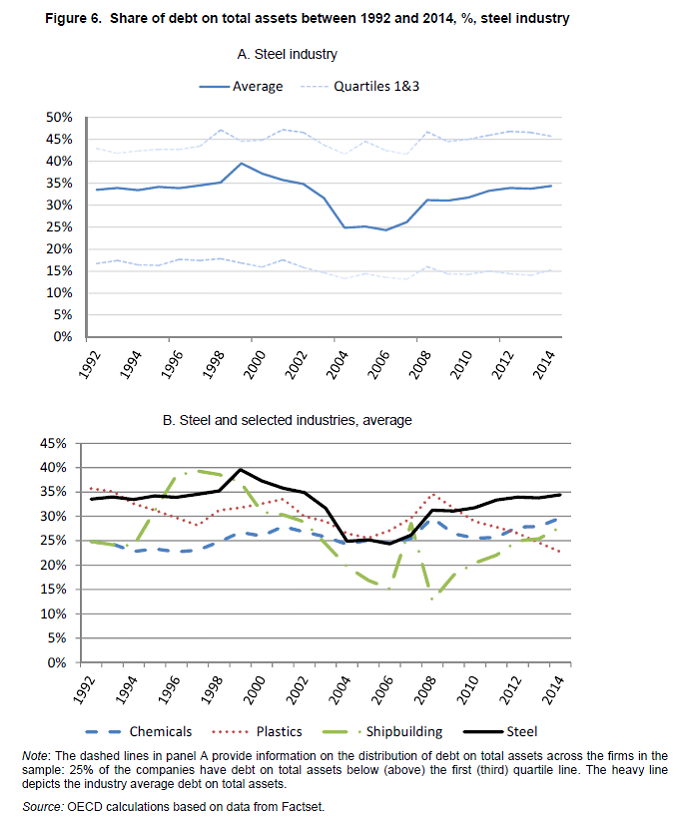

b) Un endettement non résorbé

Bien que la relative amélioration de la profitabilité en 2016 et 2017 ait contribué à réduire l'endettement moyen des entreprises sidérurgiques, celles-ci restent toutefois fortement dépendantes du recours à la dette : le ratio dette-actifs, de 25 % en 2004, passé à 41 % en 2014, était toujours de 34 % en 2017. Une entreprise sur quatre reste endettée à hauteur de 50 % de ses actifs ou plus. Par ailleurs, celles-ci se tournent de manière croissante vers le crédit de court-terme, ce qui témoigne à la fois d'un accès difficile aux financements bancaires, et du financement par la dette d'activités opérationnelles plutôt que de décisions d'investissements stratégiques, comme la R&D.

Évolution comparative du ratio dette-actifs des

entreprises sidérurgiques

de l'OCDE

|

Source : « Evaluating the financial health of the steel industry », OCDE.

La sidérurgie est ainsi actuellement l'un des secteurs les moins attractifs pour les investisseurs : le ratio cours/valeur comptable des entreprises sidérurgiques tombe régulièrement en dessous de 1, indiquant que la valorisation de l'entreprise par le marché est inférieure à la valeur totale effective de ses actifs. 94 ( * ) En 2014, c'était le cas de plus de la moitié des entreprises. Cette équation économique fait de la filière métallurgique le secteur le plus risqué parmi les treize filières étudiées en 2018 par la Coface. 95 ( * )

* 75 Chiffres fournis par la direction générale des entreprises.

* 76 “Worldsteel in figures 2018”, Worldsteel.

* 77 « Steel markets development, Q4 2018 », OCDE, 2019.

* 78 Chiffres fournis par la direction générale des entreprises.

* 79 Audition du 28 mai 2019 et contribution écrite.

* 80 Le terme de fonte recouvre une large variété d'alliages de fer, carbone et silice. Découverte dans les années 1940, la fonte ductile est produite grâce à l'ajout d'une faible dose de magnésium dans une fonte de base (fonte grise) préalablement désulfurée, un procédé qui lui confère des propriétés exceptionnelles en termes de résistance mécanique et de flexion. Découvert en 1943, importé des États-Unis en 1949, le stade industriel du procédé de ductilisation de la fonte est atteint dès 1960.

* 81 Créé en 1969, le groupe JSPL produit jusqu'à 9,95 millions de tonnes par an de fer, utilise la réduction directe dans des haut fourneaux offrant des capacités de production d'acier liquide de 11,6 millions de tonnes, et une filière froide d'une capacité de 6,55 millions. La société possède et exploite des capacités de production d'électricité propres. Elle réalise 22 milliards de dollars de chiffre d'affaires.

* 82 Fondée en 1665 par Colbert sous le nom de Manufacture royale des glaces, l'entreprise désormais spécialisée dans la production, la transformation et distribution de matériaux est présente dans 67 pays et emploie en 2018 près de 180 000 personnes. Elle ne réalise plus que 27 % de son chiffre d'affaires (environ 40 milliards d'euros) en France.

* 83 Si, au départ, Pont-à-Mousson avait plus de poids dans le groupe --c'est le PDG de Pont-à-Mousson qui dirigea Saint-Gobain durant les 10 premières années après la fusion-- la situation s'est inversée depuis et Saint-Gobain PAM (nouveau nom de la filiale Pont-à-Mousson) n'est plus qu'une filiale entre d' innombrables autres du groupe Saint-Gobain.

* 84 25 % des tuyaux sont en PVC, 15 % en polyéthylène, 10 % en acier et 5 % en béton.

* 85 Au G20, la Chine a affirmé avoir déjà atteint son objectif de réduction de capacité, avec plus de 115 millions de tonnes de capacités fermées.

* 86 « Capacity developments in the world steel industry », OCDE, 2017.

* 87 Lors de la réunion des Sherpas du G20 préalable au sommet d'Osaka, en mai 2019, la délégation chinoise a déploré qu'elle « a été la seule dans le monde à réduire ses surcapacités, alors même qu'elle n'exportait que 6% de sa production ».

* 88 « Recent developments in steelmaking capacity », OCDE, 2018.

* 89 « Capacity developments in the world steel industry », OCDE, 2017 et « Recent developments in steelmaking capacity », OCDE, 2018.

* 90 Audition du 5 juin 2019 par la mission d'information.

* 91 « Steel markets development, Q4 2018 », OCDE, 2019.

* 92 Ibid.

* 93 Audition du 21 mai 2019.

* 94 « Evaluating the financial health of the steel industry », OCDE, 2015

* 95 « Guide des risques pays et sectoriels », Coface, 2018.