B. IL FAUT MOBILISER TOUS LES LEVIERS D'ACTION À LA DISPOSITION DES POLITIQUES PUBLIQUES

Il est indispensable que l'action de l'État s'inscrive dans une posture d'anticipation des défis qui se présentent au secteur sidérurgique, plutôt que dans une réaction tardive et timide aux difficultés déjà avérées.

1. Doter la France d'un véritable ministère de l'Industrie

Les enjeux spécifiques de l'industrie, au carrefour de la transition énergétique, de la politique commerciale, de l'emploi et de l'aménagement du territoire justifient pleinement qu'un portefeuille ministériel à temps plein lui soit dédié.

Votre rapporteure estime qu'il faut refaire de l'industrie une cause nationale, ce qui implique qu'on lui consacre les moyens humains et budgétaires nécessaires. Une telle recommandation est loin d'être cosmétique : elle permettra de défendre pleinement l'industrie française dans les arbitrages interministériels, renforcera la position de la France dans les instances internationales en désignant un interlocuteur dédié à l'industrie, et enverra un signal fort aux territoires industriels français.

Comment prétendre élaborer une stratégie industrielle forte, tournée vers l'avenir, et volontariste, sans même faire figurer l'Industrie parmi les priorités du Gouvernement ?

Comme l'a noté M. Olivier Lluansi, délégué aux Territoires d'Industrie, devant les membres de la mission d'information : « Cela fait dix ans que l'on réarme une politique industrielle. [...] Nous sommes au milieu du gué [...]. Il manque le « pourquoi » d'une politique industrielle. [...] Nous n'avons pas de réponse collective au rôle de l'industrie dans notre nation et donc nous n'avons pas de stratégie industrielle. » 351 ( * )

Le Président de la région Hauts-de-France, M. Xavier Bertrand, a abondé dans ce sens, déclarant : « Il nous manque un ministère dédié à l'Industrie. [...] Si l'industrie est une priorité, alors ce ministère doit relever d'un poste à plein temps. [...] Conduire un travail de veille permet également d'intervenir avant qu'il ne soit trop tard. » 352 ( * )

D'autre part, un poste bien identifié, disposant d'une administration disponible, à la compétence technique, et à l'écoute de l'échelon local, semble préférable à la délégation de certains dossiers de restructuration à des cellules au positionnement peu clair. Un tel ministère pourrait suivre les entreprises à la fois dans leurs projets de développement et d'investissement, et dans leurs difficultés. Cela contribuerait à rendre à l'État les moyens d'être un architecte, plutôt qu'un pompier.

|

Proposition n° 25 : Nommer un ministre de l'industrie qui soit doté des ressources humaines et budgétaires nécessaires à l'élaboration et à la conduite d'une véritable politique industrielle pour la France. |

2. Un effort plus conséquent de soutien à l'investissement

La forte intensité capitalistique de la sidérurgie nécessite des investissements considérables et souvent risqués, tandis que le caractère cyclique de l'activité tend à réduire les réserves financières des entreprises. Le site de Saint-Gobain Pont-à-Mousson, par exemple, n'aurait pas fait l'objet d'investissement productif depuis plus de 20 ans ; et nécessiterait environ 100 millions d'euros à cette fin. 353 ( * ) Pourtant, la capacité à investir et les taux pratiqués sont directement liés à la structure capitalistique des sociétés et à leur volume de fonds propres. À ce titre, pour les projets viables et stratégiques d'investissement dans la filière sidérurgique, l'État devrait pouvoir mobiliser des outils de financement spécifiques complémentaires aux acteurs privés.

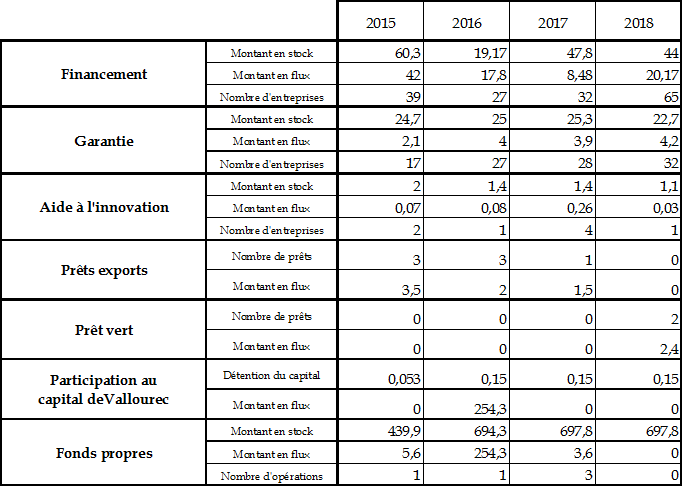

La société Bpifrance est l'opérateur privilégié du soutien public à l'investissement. Elle fournit différents types de produits de prêts, de garantie, et investit également en fonds propres. Pourtant, ses outils sont peu mobilisés dans le secteur de la sidérurgie.

a) Des outils peu adaptés aux spécificités de la sidérurgie

Bpifrance a ainsi indiqué à votre rapporteure qu'il n'existe aucun dispositif particulier à destination des entreprises sidérurgiques, malgré les spécificités du secteur évoquées plus haut. Les outils existants, génériques, sont peu sollicités par les entreprises du secteur : par exemple, entre 2015 et 2019, seuls sept prêts Export auraient été accordés dans les filières sidérurgie et métallurgie. Aucune entreprise de première transformation n'a participé aux « accélérateurs » mis en place par Bpifrance.

Selon les informations fournies par Bpifrance, 65 entreprises du secteur sidérurgique auraient recouru aux instruments de prêt en 2018, et 32 entreprises auraient utilisé les instruments de garantie. Ces chiffres sont en augmentation par rapport à l'année précédente. En revanche, les prêts à l'innovation et l'outil de l'apport en fonds propre n'ont pas été utilisés. 354 ( * )

L'une des raisons évoquée par l'investisseur public est que ses outils de financement sont principalement destinés aux PME, tandis que le secteur de la sidérurgie est plutôt constitué d'ETI et de grands groupes. En revanche, la branche plus large de la métallurgie bénéficierait bien des dispositifs existants, en particulier les sous-traitants des filières industrielles aval, mieux intégrés.

D'autre part, Bpifrance a indiqué que sa doctrine d'intervention ne lui permettait pas de s'impliquer dans les dossiers d'entreprises sidérurgiques en difficulté , ayant vocation à se placer comme investisseur minoritaire, tandis que le retournement d'établissements passe plutôt par un des investissements majoritaires ou des fonds de retournement.

Interrogés sur l'opportunité de créer, sur le modèle existant dans la filière automobile, d'un fonds d'investissement thématique , dotés d'experts sectoriels, Bpifrance a répondu que cette solution ne serait pas adaptée au secteur sidérurgique. D'une part, les volumes mobilisés ne seraient pas comparables avec les besoins considérables du secteur ; de l'autre, la règlementation en matière d'aides d'État imposerait la participation majoritaire d'acteurs privés. Or, si les grands constructeurs du secteur automobile français participent au Fonds Avenir Automobile, la structure très concentrée et horizontale de la sidérurgie française ne semble pas permettre une transposition de ce modèle.

Votre rapporteure note par ailleurs que certains des dispositifs génériques proposés par Bpifrance sont menacés de ne pas être reconduits. Le « prêt French Fab », cofinancé par l'UIMM notamment, qui vise à soutenir l'investissement dans de nouveaux produits, de nouveaux processus ou à l'accroissement des capacités industrielles, arrivera à terme en 2019, à la suite de la réduction de la dotation budgétaire correspondante, et malgré son succès auprès des entreprises. Bpifrance a ainsi indiqué à votre rapporteure : « Pourtant, cette offre répond, plus que tout autre offre, aux besoins de financement des petites ETI industrielles. » 355 ( * ) Ce prêt a été utilisé à deux reprises dans le secteur sidérurgique au cours de l'année 2018. Il est regrettable de ne pas sanctuariser les dispositifs soutenant l'effort d'investissement productif stratégique des entreprises. D'autre part, comme évoqué dans la troisième partie du présent rapport, les « prêts verts » qui soutenaient le verdissement des procédés industriels ont été éteints à la mi-2018, faute de financement du PIA. Votre rapporteur a ainsi émis la recommandation de mettre en place un prêts « Transition énergétique » .

Le rapport sénatorial de nos collègues MM. Chatillon et Bourquin avait déjà récemment alerté sur ce point, recommandant dans leur rapport précité de « maintenir un effort budgétaire soutenu pour permettre à Bpifrance d'assurer un niveau élevé de financement courant de l'innovation et de son activité de garantie des prêts bancaires ». 356 ( * )

Votre rapporteure insiste sur la nécessité de garantir des taux accessibles aux entreprises sidérurgiques, y compris pour les PME et les ETI dont l'accès aux financements privés est le plus difficile. D'autre part, l'intervention de Bpifrance doit s'inscrire dans un tempo adapté , afin que l'entreprise puisse intégrer à son plan de développement l'apport en financement.

Montant et nombre des actions de Bpifrance envers le

secteur sidérurgique

de 2015 à 2018

Source : Bpifrance, mission d'information

b) L'investissement en fonds propres : un outil délaissé

Enfin, l'investissement en fonds propres reste une piste intéressante. La croissance des entreprises sidérurgiques, qui passe par un investissement conséquent dans l'outil productif et dans des produits et procédés innovants, nécessite un volume de fonds propres suffisants pour soutenir l'accès au crédit et limiter les ratios d'endettement. Cela explique que de nombreuses entreprises sidérurgiques recherchent des partenaires et recourent aux fusions, dans l'objectifs d'atteindre une taille capitalistique critique. Toutefois, cela a également contribué à la pénétration croissante du capital des sociétés sidérurgiques françaises par des groupes étrangers, qui contrôlent désormais la majorité des entreprises du territoire.

Dès 2013, le rapport des députés MM. Jean Grellier et Alain Bocquet au nom de la commission d'enquête chargée d'investiguer sur la situation de la sidérurgie et de la métallurgie françaises et européennes, recommandait de : « définir une doctrine spécifique d'investissement de la Banque publique d'investissement (BPI) en rapport aux besoins des filières et qui puisse se traduire par des prises de participations significatives au capital et rompre ainsi avec le mouvement de mainmise de groupes étrangers sur les entreprises sidérurgiques et métallurgiques, un phénomène qui s'est accéléré en France au cours de la dernière décennie. » 357 ( * ) Cette suggestion n'a pas été suivie de conséquences concrètes. La participation au capital peut pourtant représenter à la fois un investissement durable, encourageant la croissance des entreprises ; un levier d'influence pour l'État stratège ; et une limite aux prises de participations prédatrices de groupes étrangers.

Par le passé, l'État s'est saisi de cet outil. Bpifrance détient ainsi une participation au capital de plusieurs entreprises du secteur de la sidérurgie et de la métallurgie : Vallourec, Constellium, Farinia-Setforge, Citèle, Le Bronze Alloys, et Microsteel. Dans le cas de Vallourec, par exemple, Bpifrance avait hérité de 5,3 % de l'actionnariat. Dans un contexte de crise de la demande dans le secteur des tubes, et face au risque de prise de contrôle par des concurrents étrangers, l'investisseur public a augmenté sa participation, la portant à 15 % du capital.

Il serait utile que l'État français sache mobiliser le levier de la prise de participations dans les entreprises sidérurgiques implantées sur le territoire national, lorsque celles-ci le nécessitent pour lever les fonds nécessaires à l'investissement, ou dans les cas où la prise de contrôle par un groupe étranger représenterait une menace sur une production stratégique en termes de politique industrielle. Votre rapporteure souligne néanmoins que ce levier doit être utilisé pour des projets porteurs, sources d'emplois industriels et de valeur pour l'économie française.

|

Proposition n 26 : Assouplir la doctrine d'intervention de Bpifrance pour lui permettre, dans le respect du cadre établi par les règles européennes, de prendre des participations dans des entreprises sidérurgiques implantées sur le territoire national, y compris dans le cadre de restructurations. |

3. Favoriser l'utilisation d'acier français sur le territoire national

Le paradoxe de la filière française de production d'acier est qu'elle s'oriente de manière croissante vers l'export, alors même que la base industrielle française est fortement consommatrice d'acier.

La politique industrielle française devrait s'attacher à encourager l'utilisation par les industriels français d'acier produit sur le territoire, dans une démarche vertueuse de renforcement des filières amont et aval. Si cet effort n'est pas réalisé, la porosité du marché des utilisateurs d'acier, pénétré par les importations de pays tiers, à des prix souvent plus compétitifs, mettra en danger l'industrie sidérurgique française.

Ainsi, le représentant de Siemens Gamesa, entreprise productrice d'éoliennes, a indiqué que, en dépit des bonnes volontés, il était difficile de se fournir sur le marché français : « Nous allons dans les territoires pour rencontrer les sociétés, afin de faire part de nos besoins. [...] Nous cherchons à avoir l'acier avec le niveau de qualité requis, compétitif, et avec un fournisseur qui a les capacités industrielles pour continuer à accompagner la croissance de ce marché. Nous serions tout à fait d'accord pour nous fournir en France, si l'on y trouvait un aciériste répondant à ces trois critères. » 358 ( * ) Le conseiller industriel du ministre de l'économie et des finances a admis le manque de stratégie industrielle à ce niveau, expliquant que : « La France a développé l'éolien en retard par rapport à d'autres pays ; en conséquence, à la parution des premiers appels d'offres, il était moins cher de se fournir à l'étranger. [...] Ces retards posent un sérieux problème aux acteurs économiques qui ont réalisé des investissements importants de très long terme, d'autant plus qu'au fur et à mesure, les technologies deviennent obsolètes. » 359 ( * )

De nouveau, votre rapporteure ne peut que déplorer l'absence d'anticipation de la problématique d'approvisionnement en acier français adapté aux besoins de l'industrie, d'autant que la filière éolienne est appelée à se développer considérablement dans les années à venir. M. Marcel Genet a confirmé à votre rapporteure qu'aucun producteur français n'était actuellement capable de fournir les aciers spécifiques à la production d'éoliennes, alors même que les volumes considérables en jeu permettraient de soutenir la demande en acier dans un contexte d'incertitudes sur son niveau futur.

D'autres pays ont bien compris l'enjeu que représente cet appariement entre besoins et production domestiques. Le représentant des industries ferroviaires a ainsi regretté que « la tendance est malheureusement à faire de plus en plus d'ingénierie en France, et de produire de plus en plus localement : la plupart des marchés réclame des parts de production locale de plus en plus importantes. Aux États-Unis, [dans le contrat entre Alstom et Amtrak], l'acier pour les roues va être de l'acier américain. Le contrat impose que 40 % de l'acier soit américain. L'acier va venir des États-Unis, les roues et les essieux vont être forgés en France, et renvoyés aux États-Unis. Pour le contrat indien d'Alstom, il me semble qu'une vingtaine de rames pilotes va être produite en France ; les 800 autres seront ensuite fabriquées en Inde. » 360 ( * )

De nombreuses filières utilisatrices d'acier sont pourtant des clients réguliers de la commande publique : c'est le cas des industries ferroviaires, aéronautiques, du bâtiment, ou même de l'automobile. À ce titre, et autant que le permettent les règles européennes, il faut mobiliser pleinement le levier de la commande publique pour favoriser l'utilisation d'acier français. Si le droit de l'Union européenne pose un principe de non-discrimination, qui interdirait par exemple de réserver l'accès aux marchés publics aux seuls producteurs nationaux, il serait cependant possible de faire référence à des normes techniques particulières, à des exigences en matière de droit du travail, de qualification des personnels, ou encore à des normes environnementales particulières. Ces leviers ont été judicieusement rappelés par nos collègues MM. Chatillon et Bourquin dans leur rapport précité, les conduisant à formuler une recommandation similaire. 361 ( * )

|

Proposition n° 27 : Utiliser, dans le cadre établi par le droit européen, les leviers de la commande publique et de la normalisation pour encourager la consommation d'acier produit en France. |

Enfin, il ne faut pas négliger le rôle de la sensibilisation des entreprises utilisatrices aux qualités et aux avantages des produits sidérurgiques français. L'acier français est positionné sur des segments de haute qualité, et sur des aciers spéciaux spécifiques, qui offrent une performance supérieure en termes de résistance ou de légèreté par exemple. M. Franck Perraud, le représentant de l'Union des métalliers de la Fédération française du bâtiment (FFB), entendu par votre rapporteur, a ainsi déploré que : « L'écart de consommation de l'acier en France par rapport au reste du monde s'explique par le fait que la construction métallique, en tant que telle, n'est pas intégrée à la culture française qui demeure très liée au béton et au bois » , alors même que l'acier français est de qualité et serait bien plus adapté à de nombreux usages dans la construction. Il a précisé que : « Les aciéristes essayent de nous pousser vers des aciers aux performances plus élevées, ce qui est une bonne chose, mais le marché n'est pas mûr : il faut revoir toute la filière, afin qu'elle travaille et se forme à l'utilisation d'acier. [...] Ce n'est pas un sujet à court-terme, mais à cinq ou dix ans, et d'ici là, la filière continue à acheter des produits courants. » 362 ( * )

Votre rapporteure recommande donc d'encourager la sensibilisation des filières aval aux avantages comparatifs de l'acier français, à la fois envers ses concurrents étrangers, mais aussi en substitution à d'autres matériaux. À ce titre, les initiatives telles que « ConstruirAcier », visant à promouvoir l'usage de l'acier dans la construction, apparaissent particulièrement intéressantes. Les représentants de l'industrie sidérurgique ont également indiqué que les projets de construction de bâtiments et d'infrastructures liés à l'organisation des Jeux olympiques et paralympiques de 2024 représentaient une opportunité unique de mettre en valeur les savoir-faire de la sidérurgie française, en valorisant l'utilisation d'acier produit en France dans la conception des bâtiments.

De même, les filières aval font face à des exigences très strictes de traçabilité et de certification des matériaux utilisés, comme c'est par exemple le cas dans la construction ou de l'aéronautique. Encourager un suivi en tous points du processus de fabrication de l'acier français, et insister sur des certifications de haute qualité, permettrait également de soutenir l'utilisation de productions nationales, tout en respectant les contraintes de compétitivité coût des utilisateurs.

|

Proposition n° 28 : Favoriser l'utilisation d'acier produit en France dans la conception de bâtiments et d'infrastructures dans le cadre de l'organisation des Jeux olympiques et paralympiques de 2024, afin de valoriser les savoir-faire de la sidérurgie française. |

* 351 Audition du 4 juin 2019 par la mission d'information.

* 352 Audition du 5 juin 2019 par la mission d'information.

* 353 Contribution écrite du responsable CFE-CGC de Saint-Gobain PAM.

* 354 Contribution écrite de Bpifrance.

* 355

* 356 Rapport d'information du Sénat n°551 de MM. Alain Chatillon et Martial Bourquin, « Faire gagner la France dans la compétition industrielle mondiale » du 6 juin 2018.

* 357 Rapport n°1240 de M. Alain Bocquet fait au nom de la commission d'enquête de l'Assemblée nationale chargée d'investiguer sur la situation de la sidérurgie et de la métallurgie françaises et européennes dans la crise économique et financière et sur les conditions de leur sauvegarde et de leur développement, 10 juillet 2013.

* 358 Audition du 22 mai 2019 par la mission d'information.

* 359 Audition du 12 mars 2019 par la mission d'information.

* 360 Audition du 22 mai 2019 par la mission d'information.

* 361 Rapport n°1240 de M. Alain Bocquet précité.

* 362 Audition du 22 mai 2019 par la mission d'information.