III. LES MASSES MONÉTAIRES EN JEU AUJOURD'HUI ET L'ENCHAÎNEMENT CRITIQUE

A. DE QUOI PARLE-T-ON ?

Pour bien saisir ce que signifie une crise financière systémique mondiale, comme celle de 2007-2008 et évaluer ce que signifierait sa réédition, il faut à la fois mesurer ce que représente aujourd'hui la « bulle financière » et comprendre l'enchaînement du processus critique.

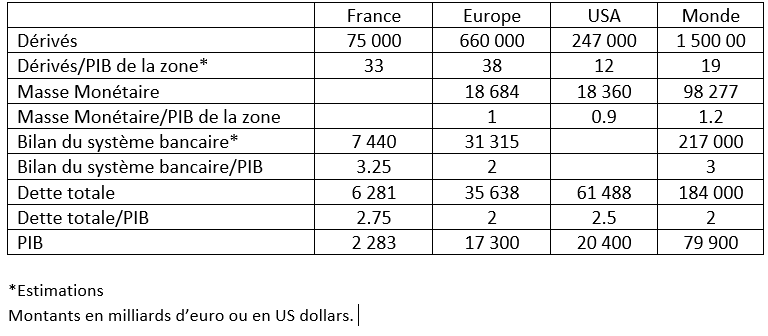

Comme le résume le tableau ci-dessous, on parle de masses d'argent considérables, déconnectées dans des proportions variables du processus normal de production de la richesse réelle.

Pas besoin d'un long discours pour comprendre qu'un système où la dette (publique et privée) représente entre 2 et 3 fois la richesse produite annuellement 41 ( * ) , où les bilans des systèmes bancaires représentent entre 2 et 3,25 fois cette même richesse, est à la merci d'une vague de perte de confiance amenant les créanciers à demander le remboursement de leurs titres.

Comme c'est proprement impossible, le système financier se bloque et le système économique avec lui.

Et que dire du volume de cette invention récente - à laquelle on doit largement l'ampleur mondiale prise par la crise immobilière au départ des subprimes - que sont les produits dérivés de crédits, innovation censée sécuriser les échanges par un filet de garanties mutuelles ? Quand ces sortes de polices d'assurance garantissent entre 19 et 38 fois l'ensemble des biens assurés, qui peut croire que les assureurs pourront faire face à leurs obligations une fois le processus critique engagé ?

Ces chiffres étant les plus récents que l'on puisse obtenir - avec toute l'incertitude qui s'attache à un exercice que ne facilite pas le développement du shadow banking et surtout l'omerta du système financier et de ses gardiens - on aura compris qu'il faudra plus qu'une correction marginale à la baisse pour changer la donne.

B. L'ENCHAÎNEMENT CRITIQUE

« En fait, quand on analyse l'histoire des grandes crises financières systémiques, on constate qu'elles éclatent lorsque trois facteurs sont réunis : une création monétaire excessive, une dette élevée, une régulation insuffisante »

Jean-Michel Naulot (Blog, 18 octobre 2018).

Le processus auquel obéit une crise financière est tout à fait comparable à celui des incendies de forêts et de leur propagation jusqu'à la catastrophe.

Minuscules au départ, si rien ne les freine suffisamment, passé un seuil critique, plus rien ne peut les stopper.

Dans les deux cas, les ingrédients sont les mêmes : un carburant abondant (biomasse/ créances et dettes), un comburant abondant (vent/ facilités de création de monnaie, liquidité des créances 42 ( * ) , taux d'intérêt bas, voire négatifs), enfin un détonateur (flamme ou étincelle d'origine humaine ou naturelle/bulles spéculatives, prises de risques excessives, trading algorithmique et robots de débouclage de positions de marché, créances irrécouvrables ...).

Ce qui, dans les deux cas, permet à la crise de devenir systémique (catastrophique), ce sont les interconnexions au sein de la biomasse ou du système financier : embroussaillement, absence de coupures de combustibles, naturelles ou artificielles/interconnexions interbancaires (marché interbancaire, absence de séparation entre banques de dépôts et banques d'affaire ou entre établissements bancaires et shadow banking , établissements systémiques, dérivés de crédit...).

À l'inverse, les risques de crise sont réduits par la surveillance des départs de feux ou d'emballements financiers et, en amont, par la prévention : obligations en matière de débroussaillement ou interdictions de circulation et usage du feu/régulation (niveau de fonds propres, réserves de précaution, dispositifs de résolution, en français standard : accompagnement des faillites pour qu'elles n'aient pas de conséquences trop fâcheuses.)

Enfin, une fois l'incendie déclaré, il ne reste plus que l'intervention la plus rapide possible des pompiers ou des banques centrales et de l'État.

* 41 Ainsi, l'évaluation de la dette mondiale totale oscille entre 2 et 2,6 fois le PIB et en valeur absolue entre 184 000 Md$ et 240 000 Md$ (chiffres fin 2017)

* 42 En période d'incertitude, les créances les plus liquides (les plus facilement négociables comme les dépôts bancaires) sont celles qui peuvent demander le plus vite leur remboursement.