B. LE PARTAGE INÉGALITAIRE DU PATRIMOINE

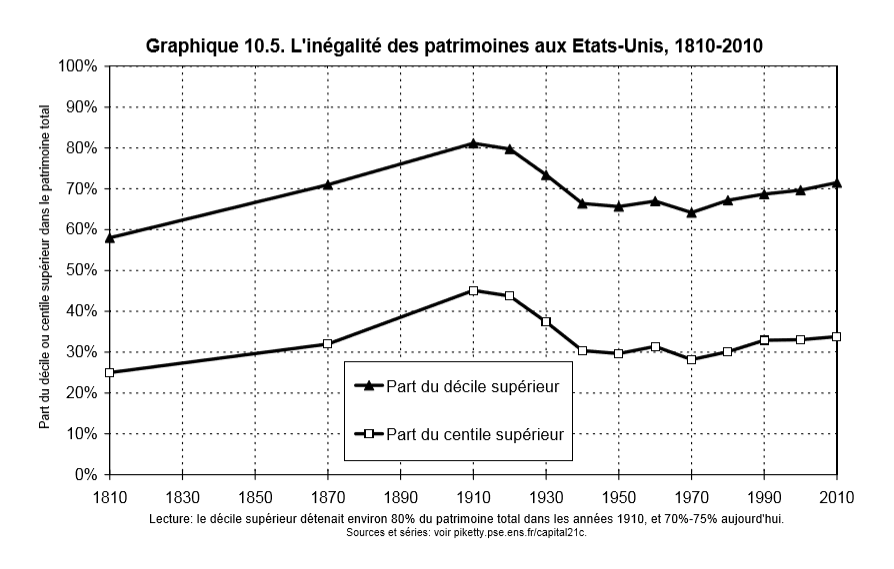

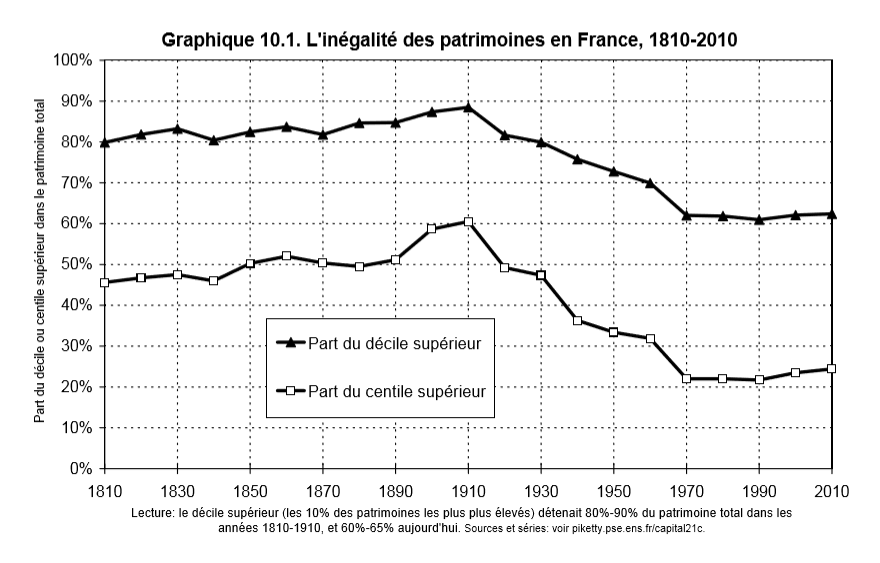

Le mouvement de concentration patrimoniale est, lui aussi, mondial.

Il concerne d'abord les USA mais aussi la France (elle compte 2 milliardaires parmi les 15 premières fortunes mondiales en 2017), l'Espagne, la Chine, etc.

Ce mouvement ne ralentit pas.

Entre 1987 et 2013, le taux de croissance des fortunes des plus riches a été le double de celui du PIB mondial.

On notera qu'à la différence des revenus, les patrimoines ont bien résisté à la Seconde Guerre mondiale, ce qui n'est pas le cas en France où la concentration patrimoniale diminue avec la Première Guerre mondiale et continue avec la Seconde. La remontée ne commence qu'à partir de 1990.

C. LA MÉCANIQUE INÉGALITAIRE

1. Baisse des revenus du travail versus hausse des revenus du capital

À l'origine de cette distorsion de la répartition des revenus et du patrimoine, existe une mécanique complexe aux rouages pour partie obscurs.

Entre en jeu l'évolution du partage de la valeur ajoutée entre revenus du travail et revenus du capital, défavorable aux premiers.

Au nom de la compétitivité et du fait de la chute massive du taux de syndicalisation entre 1960 et 1990, résultante de l'individualisme triomphant et pour partie de la répression syndicale au Royaume-Uni de Margaret Thatcher et aux USA de Ronald Reagan, on assiste à la montée du chômage et du sous-emploi.

Résultat : l'augmentation des revenus supérieurs du travail est plus rapide que celle du salaire moyen. On observe aussi le fait que ce sont de plus en plus les mêmes qui cumulent hauts salaires et hauts revenus du capital.

Si la France reste plus réservée sur ces pratiques, elle n'en supprime pas moins dès 2002-2003 l'indexation des salaires sur l'inflation, inaugurant par ailleurs, au nom de la lutte contre l'inflation puis pour le « franc fort » dont dépend l'avènement de la zone euro, la « désinflation compétitive » que l'Allemagne avec les lois Hartz 169 ( * ) portera à sa perfection en 2004.

Pour Branko Milanovic , c'est la marque de naissance d'un nouveau capitalisme « très différent de celui, classique, fondé sur la division entre un capital et un travail incarnés par des personnes différentes » (op cit), avec pour résultat d'aggraver encore les facteurs d'inégalité et le laminage des classes moyennes, comme on le verra.

« Dans le nouveau capitalisme, les riches capitalistes et les riches travailleurs sont les mêmes personnes. L'acceptation de la structure sociale est renforcée par le fait que les personnes riches travaillent. De plus, pour une personne extérieure, il est d'autant plus difficile, voire impossible, de dire quelle part de leurs revenus provient de la propriété, et quelle part provient du travail. Alors qu'auparavant les rentiers étaient fréquemment ridiculisés et mal-aimés car leur unique travail consistait à détacher des coupons, la critique des 1 %, dans le nouveau capitalisme, se trouve affaiblie par le fait que beaucoup d'entre eux sont très qualifiés, travaillent dur et ont des carrières couronnées de succès. Les inégalités apparaissent alors sous un jour méritocratique. Les inégalités générées par le nouveau capitalisme sont plus difficiles à remettre en cause, idéologiquement et probablement aussi politiquement, parce qu'il n'existe pas de soutien populaire fort en faveur de leur limitation. Elles semblent plus justifiables - et, dans une certaine mesure, elles le sont - et sont, par conséquent plus difficiles à déraciner. » (op cit)

Comme le montre le graphique 8.6 non seulement la part du 1 % d'Américains disposant des plus hauts revenus fait un bond à partir des années 1980 mais cette augmentation renvoie largement aux plus-values boursières, revenus volatiles comme le montre (courbe du haut) la baisse brutale des revenus les plus hauts lors des crises des « valeurs technologiques et internet » (2001-2002) et des subprimes (2008-2009).

2. Inflation de la valeur des patrimoines partiellement occultée : plus-values de placements financiers immobilisés170 ( * ) et augmentation de la valeur des biens immobiliers particulièrement dans les centres des grandes villes

Pour Adair Turner 171 ( * ) , les conséquences majeures de la spéculation immobilière alimentée par le système financier, particulièrement bancaire qui y trouve une source de profit à peu de risque, ce sont les hausses des prix des bien concernés avec les effets d'éviction pour la plus grande partie de la population qui vont avec, un endettement privé massif producteur de « bulles » et de krachs 172 ( * ) .

Pour lui, au coeur du problème spéculatif, il faut donc placer la métropolisation urbaine galopante, particulièrement des très grandes villes, comme Londres ou Paris.

Assurées d'une croissance régulière des prix, les banques prêtent toujours plus d'argent pour le financement d'un même bien, soit autant d'argent qui ne va pas à l'économie réelle.

Là est l'origine de l'augmentation des inégalités patrimoniales massivement observée et de la baisse du revenu disponible des locataires ou des nouveaux accédants à la propriété.

La baisse des taux d'intérêt nominaux (les taux d'intérêt réels c'est tout autre chose) se trouve ainsi largement compensée par la charge de remboursement du capital sur des périodes de plus en plus longues, véritable rente sur laquelle sont assises les banques.

Sur le papier, le nombre de propriétaires augmente (marque d'accès à la classe moyenne pour certaines études), en réalité ce sont de quasi locataires des banques, auxquelles ils verseront plusieurs fois la valeur initiale de leur bien.

En ne créant pas de biens nouveaux, mais en se limitant à augmenter la « valeur » (en réalité le prix) des biens rares, la spéculation, privilège des privilégiés de la fortune, est un puissant levier d'appropriation patrimonial.

En résumé, avec la pression sur les revenus du travail, les inégalités grandissantes des revenus de celui-ci, l'augmentation des patrimoines privés et des revenus qui vont avec, rien d'étonnant à ce que la distribution des revenus soit de plus en plus inégalitaire.

Plus la minorité concernée est étroite - le décile, le centile et le millième supérieurs -, plus l'écart se creuse dans les pays anglo-saxons. Si l'on observe aussi cette évolution sur le vieux continent, elle est nettement plus modérée.

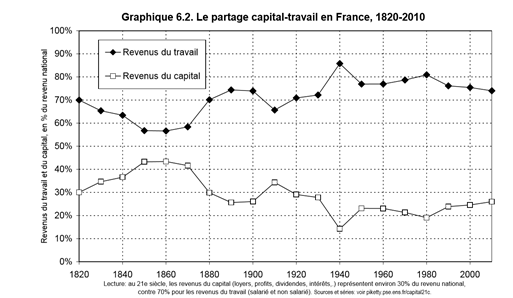

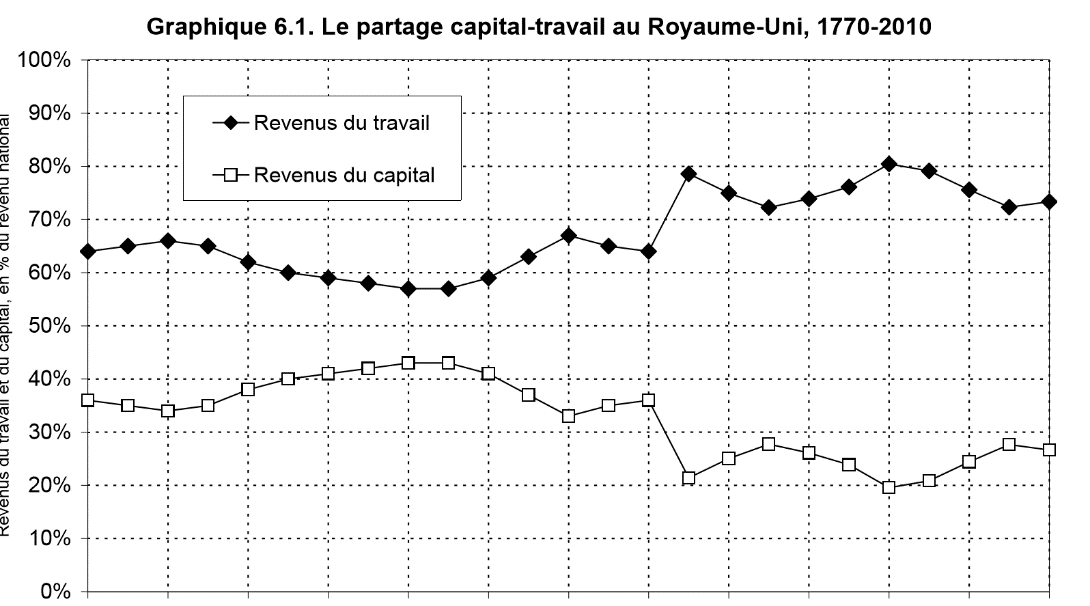

Les exemples de la France et de la Grande-Bretagne sont représentatifs de l'évolution générale tant par leurs ressemblances que leurs différences d'intensité.

Des évolutions sont plus ou moins spectaculaires selon les pays mais partout et particulièrement dans les pays anglo-saxons, la tendance est la même : dès 1970 en Grande-Bretagne et 1980 en France, les revenus du capital augmentent et ceux du travail baissent.

La crise des subprimes ne fera pas cesser le mouvement, au contraire.

Ainsi, selon une étude d'Oxfam publiée en mai 2018, les bénéfices des entreprises du CAC 40 ont augmenté de 60 % entre 2009 et 2016, atteignant 96 milliards en 2017.

Sur les quelque 600 Md€ de profits réalisés entre 2009 et 2017, 67,4 % (407 Md€) ont été versés sous forme de dividendes aux actionnaires, 27,3 % ont été réinvestis dans les entreprises et 5,3 % versés sous une forme ou une autre aux employés.

À part ça, selon le théorème d'Helmut Schmidt, « les profits d'aujourd'hui sont les investissements de demain et les emplois d'après-demain . » Constatons qu'ils sont surtout les revenus des actionnaires d'aujourd'hui et de demain.

Cette déflation des revenus du travail, socialement et politiquement dangereuse, pénalisante pour la consommation et donc pour l'économie, comme on l'a vu, sera compensée par une explosion de l'endettement privé (entreprises, ménages) et public, en contradiction d'ailleurs avec le crédo libéral.

On connait le résultat final : après diverses répétitions de moindre ampleur, le krach de 2007-2008 et la crise interminable qui suivit.

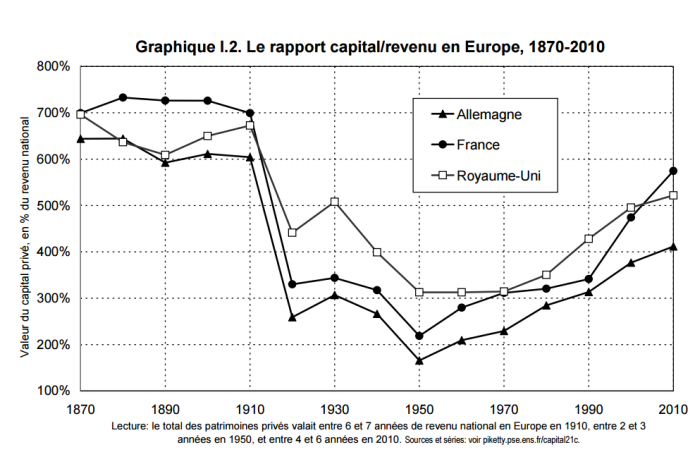

3. Croissance du patrimoine privé plus rapide que celle du revenu en général

Selon une ampleur variable en fonction des pays, mais partout à partir de 1970, le patrimoine privé croît plus vite que le revenu général.

On remarquera :

- la chute du rapport capital/revenu partout en Europe à compter de 1910 ;

- l'inversion de la tendance dès 1950 en Allemagne et en France et vingt ans plus tard au Royaume-Uni ;

- l'accélération de celle-ci à partir de 1980 au Royaume-Uni (début du thatchérisme) et en France à partir des années 1990, que les vagues successives de privatisation placent à l'avant-garde de la libéralisation.

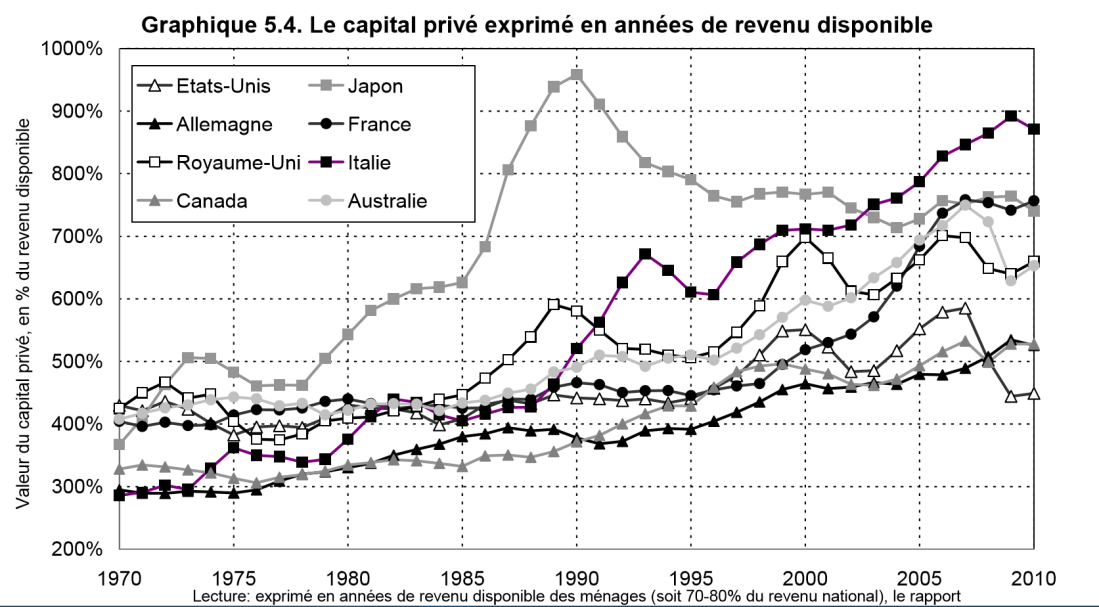

La courbe japonaise atypique s'explique par le krach immobilier de 1990 dont le Pays du soleil levant ne s'est pas encore remis à ce jour.

On remarquera que c'est en Italie que la valeur du capital par rapport au revenu disponible est la plus élevée et que c'est en Allemagne et en Amérique du nord qu'il est le plus bas. Un élément qui n'est pas sans effet sur la compétitivité de ces pays, le coût du logement étant une dépense contrainte majeure.

Les effets de cette « repatrimonialisation » de la richesse du fait de la croissance plus rapide des revenus du patrimoine, et plus encore de sa valeur (du fait de la spéculation) sur les revenus du travail, comme le souligne Louis Chauvel 173 ( * ) , expliquent largement les transformations sociales de ce dernier demi-siècle.

Après les Trente glorieuses durant lesquelles les revenus du travail évoluaient plus vite ou de manière comparable à ceux du patrimoine (mobilier et immobilier), commence un processus de re-accumulation de la richesse, favorisant les rentiers ainsi que les héritiers de la fortune et ralentissant considérablement la mobilité sociale.

Louis Chauvel donne cet exemple : en 1950 et au rythme de la croissance d'alors, il aurait fallu 30 ans à un ouvrier pour atteindre le niveau de vie d'un cadre, en 2013 il lui faudrait un siècle.

* 169 Les réformes Hartz sont les réformes du marché du travail en Allemagne entre 2003 et 2005, sous le mandat du chancelier Gerhard Schröder.

* 170 Le montant des revenus de ces placements est évidemment inconnu, tout particulièrement ceux de la spéculation à travers des hedges funds et du shadow banking . (voir partie I)

* 171 Reprendre le contrôle de la dette (Les éditions de l'atelier 2017)

Lord Adair Turner, président de l'Autorité de régulation financière britannique de 2008 à 2013 (Financial Service Authority) en pleine crise financière, ancien banquier et ancien directeur général de la confédération de l'industrie britannique, est donc un témoin et observateur de choix. Lire son livre - exemple rare de lucidité et de liberté de penser - est une urgence.

* 172 La proportion des crédits immobiliers (spéculatifs, c'est-à-dire servant à l'acquisition d'actifs déjà existants) a considérablement augmenté depuis 45 ans. Cette part est passée de quelque 32 % en 1950 à près de 60 % en 2008, une part importante des 40 % restants étant allouée à l'immobilier commercial (voir partie II)

* 173 Louis Chauvel : La spirale du déclassement - Seuil (2016)