B. CONTRÔLE FISCAL ET NOUVELLES TECHNOLOGIES : LES RÉSULTATS SONT POUR L'INSTANT EN DEÇÀ DES ATTENTES

Il est indéniable que le développement des techniques d'analyse de données et la mise en place de la mission requêtes et valorisation (MRV) ont permis d'automatiser certaines procédures de recherche et de détection d'informations, ainsi que de favoriser le traitement d'un volume de données qu'il serait impossible de traiter « à la main » . La MRV a par exemple mis en place, pour le contrôle fiscal des professionnels, une centaine de requêtes lui permettant de couvrir la plupart des risques fiscaux et de déterminer automatiquement, pour chaque entreprise relevant d'un régime déclaratif réel, une cotation traduisant son niveau de risque fiscal. Elle s'appuie pour cela sur des techniques d'apprentissage et d'analyse-risque. De même, les premières expérimentations menées à partir du projet Pilat et par le biais des techniques de textmining sur les déclarations de succession et sur les actes de cessions de biens immobiliers semblent prometteuses : le taux d'exploitation possible des données ainsi collectées dépasse, dans le cas des actes avec TVA sur la marge, 98 %.

La programmation des contrôles s'appuie sur un travail partagé entre les agents des brigades et l'exploitation des dossiers sélectionnés par les logiciels de traitement , à partir des risques qu'ils y ont décelés. Ainsi, lors de la sélection des dossiers, les agents retiennent plusieurs critères dans les applications informatiques d'analyse-risque. Selon les informations données aux rapporteurs spéciaux, l'initiative de la sélection des contrôles revient donc à chaque direction, en fonction de son tissu fiscal, des résultats des précédents contrôles et des risques fiscaux identifiés. Par ailleurs, pour chacun des dossiers transmis trimestriellement par la MRV aux services concernés, les productions sont accompagnées d'un rapport individualisé et automatisé , qui présente les caractéristiques de l'entreprise et ses principaux risques fiscaux, et d'une fiche méthodologique , qui décrit ces risques et les principales investigations attendues.

Néanmoins, pour les rapporteurs spéciaux, la place de plus en plus importante laissée à la MRV dans la programmation des contrôles fiscaux conduit à s'interroger sur cette organisation « verticale » en matière de sélection des dossiers : comment trouver le bon équilibre entre une programmation centralisée et la préservation de la libre initiative des vérificateurs situés au plus près des contribuables à contrôler ?

Comme le rappelle le service du contrôle fiscal de la DGFiP, la qualité du dispositif de coopération est une condition indispensable au bon fonctionnement de la MRV . À cet égard, des réunions et échanges sont fréquemment organisés avec les responsables des pôles de programmation, y compris interrégionaux ; une documentation sur les axes de la programmation de la MRV est également transmise aux équipes locales pour éviter les doublons. Pour autant, comme l'a souligné Vincent Drezet, ex-secrétaire général de Solidaires Finances publiques, aux rapporteurs spéciaux, seule une partie des données transmises seraient effectivement utiles, soit parce que les services ont déjà identifié les éventuelles irrégularités, soit parce qu'il n'y a pas d'irrégularités.

L'un des éléments de réponse à apporter à ce tiraillement entre centralisation et déconcentration de la programmation des contrôles fiscaux réside peut-être dans le type de contrôles menés : une direction nationale ou centrale spécialisée peut davantage s'appuyer sur les traitements informatiques, surtout s'ils parviennent à identifier des schémas de fraude complexe (ce qui n'est pas garanti, cf. infra ) , tandis qu'une brigade départementale doit avant tout tenir compte du tissu économique et fiscal local .

Les rapporteurs spéciaux retrouvent là une opposition entre, d'une part, ce qu'a affirmé la Cour des comptes dans son rapport sur la fraude aux prélèvements obligatoires - « cette organisation très déconcentrée de l'ensemble de la chaîne du contrôle fiscal ne favorise pas la lutte contre la fraude la plus complexe » 39 ( * ) - et ce que peuvent affirmer les organisations de personnel comme Solidaires Finances publiques, selon laquelle « le mouvement actuel consiste à réduire le contrôle fiscal départemental [...] et ce faisant le contrôle sur pièces dit « d'initiative » qui présente pourtant de très bons résultats » 40 ( * ) .

En réalité, l'établissement d'un diagnostic sur l'efficacité de cette primauté donnée, à moyen terme, à la programmation centralisée des contrôles fiscaux se heurte au manque de transparence sur les résultats de la MRV et de la programmation depuis la mise en oeuvre des nouvelles solutions logicielles précédemment décrites . Les rapporteurs spéciaux estiment que cela nuit à la clarté du débat. Pourtant, la montée en puissance de la MRV est incontestable : le nombre de dossiers envoyés aux services est ainsi passé de quelques centaines en 2016 à plus de 101 000 en 2020 (dont 37 746 pour les entreprises et 63 595 pour les particuliers). En matière de contrôle des entreprises, les indicateurs de performance présentés dans les projets et rapports annuels de performance témoignent d'une croissance tendancielle de la part de la MRV dans la programmation : 11 % des opérations programmées de contrôle fiscal pour les entreprises en 2017, 14 % en 2018, 22 % en 2019. Quant aux particuliers, les listes trimestrielles produites par la MRV sont à l'origine de 11 % des contrôles de particuliers achevés en 2019 et 12 % des droits rappelés.

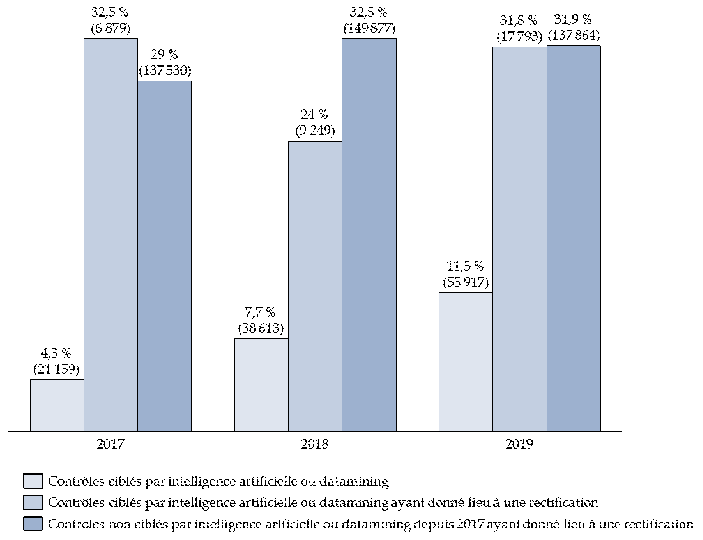

Part des contrôles ciblés par

datamining

ou intelligence artificielle

et comparaison de la part

des contrôles ciblés ayant donné lieu à

rectification

entre 2017 et 2019

Source : réponses au questionnaire des rapporteurs spéciaux

Les rapporteurs spéciaux ne disposent malheureusement pas d'éléments permettant d'expliquer cette variation annuelle forte en matière d'efficacité des contrôles ciblés par datamining et intelligence artificielle : cela participe du manque de transparence précédemment évoqué.

Par ailleurs si, en tendance, les résultats s'améliorent, ils demeurent modestes en matière de droits notifiés et effectivement recouvrés . Ainsi, les droits et pénalités mis en recouvrement à l'issue des contrôles engagés à partir des productions de la MRV se sont élevés en 2019 à 785 millions d'euros (sur 12,1 milliards d'euros au total mis en recouvrement en 2019). Même en tenant compte de l'écart existant entre le volume des contrôles ciblés par intelligence artificielle et le volume des contrôles ciblés par d'autres méthodes, le ratio de rentabilité reste bien moindre pour les contrôles ciblés par intelligence artificielle ou datamining et ayant donné lieu à rectification . Cela alimente le sentiment selon lequel le datamining , en dépit des affirmations du Gouvernement, tarde à produire ses effets et cela conduit également à s'interroger sur le ciblage des dossiers par la MRV (cf. infra ).

|

Recommandation 5 (transparence) : développer des indicateurs de performance plus précis et plus nombreux sur les résultats obtenus en matière de programmation centralisée des contrôles fiscaux, notamment en ce qui concerne les dossiers transmis trimestriellement par la mission requêtes et valorisation, qui utilise les nouvelles techniques d'analyse de données. Ces indicateurs incluraient le taux de dossiers sélectionnés ayant donné lieu à contrôle, l'existence de doublons entre cette sélection et les dossiers sélectionnés par les vérificateurs, la part des opérations répressives ou des contrôles fiscaux les plus graves issue des dossiers transmis par la MRV ou encore le taux de « rentabilité » des dossiers sélectionnés (en droits notifiés et en droits recouvrés). |

Au regard des objectifs affichés par la DGFiP et par les services du contrôle fiscal d'ici 2022 (60 % du programme de contrôle fiscal déterminé par le CFVR et 50 % des opérations de contrôle fiscal des entreprises dues à la MRV) et des critiques qui sont adressées à ce mode de fonctionnement , les rapporteurs spéciaux considèrent qu'il est légitime de s'interroger sur les axes d'amélioration existants, sans lesquels les outils développés par la DGFiP ne pourront pas atteindre leur plein potentiel .

* 39 Cour des comptes, La fraude aux prélèvements obligatoires (novembre 2019), p. 112.

* 40 Réponses au questionnaire des rapporteurs spéciaux.