PREMIÈRE PARTIE

UN IMPÉRATIF POUR L'ADMINISTRATION FISCALE : ALLOUER DES RESSOURCES CONTRAINTES POUR OPTIMISER L'EFFICACITÉ DE SA MISSION DE CONTRÔLE

La stratégie adoptée en matière de contrôle fiscal doit tenir compte d'un ensemble de contraintes diverses : des ressources humaines limitées, des schémas de fraude toujours plus complexes, des investissements technologiques nécessaires mais coûteux et des procédures de contrôle strictement encadrées afin de garantir le respect en toutes circonstances des droits et des protections dont doit pouvoir se prévaloir tout contribuable.

Pour les missions de contrôle fiscal qui lui reviennent, il appartient à la direction générale des finances publiques (DGFiP) d'arbitrer entre ces objectifs, parfois divergents, et d'allouer de manière optimale ses ressources afin d'obtenir, à chaque étape de la chaîne du contrôle fiscal, les meilleurs résultats possibles, de la détection de situations potentielles de fraude au recouvrement des droits éludés et des pénalités.

|

L'objet, les formes et les étapes du contrôle fiscal Le contrôle fiscal a pour objet d'appréhender les manquements à la législation fiscale, qu'ils soient commis de bonne foi ou de manière délibérée . Il s'agit pour l'État de recouvrer l'impôt éludé, mais également de sanctionner les comportements frauduleux par l'application de pénalités, voire de sanctions pénales. Le contrôle fiscal doit ainsi permettre de ne pas rompre l'égalité de traitement entre, d'une part, les contribuables qui ont respecté l'ensemble de leurs obligations fiscales et, d'autre part, les contribuables qui n'ont pas satisfait à ces obligations. Notre système fiscal reposant principalement sur un régime déclaratif, le contrôle fiscal en constitue un aspect inhérent. Le contrôle fiscal s'organise autour de plusieurs étapes : 1. la recherche et la collecte : cette phase vise à détecter des éléments ou des informations laissant penser que le contribuable concerné n'a pas rempli ses obligations déclaratives ou participe à un schéma visant à éluder l'impôt. Des renseignements supplémentaires sont alors collectés sur les anomalies identifiées. Ces éléments permettent ensuite d'établir la programmation des contrôles fiscaux et de sélectionner les dossiers qui feront l'objet d'un contrôle ; 2. le contrôle proprement dit, opéré par les agents vérificateurs : a. les contrôles sur pièces se fondent essentiellement sur les déclarations des contribuables. Ils visent à remédier à leur absence ou à leurs irrégularités. Ils peuvent conduire à un échange d'informations entre l'administration et le contribuable dans le cadre du droit de communication. Cette forme de contrôle est celle qui est la plus utilisée pour les particuliers ; b. les contrôles externes (appelés « examen de situation fiscale personnelle » pour les particuliers et « vérification de comptabilité » pour les entreprises) consistent en une vérification exhaustive des déclarations fiscales du contribuable. Pour les entreprises, ils ont majoritairement lieu au sein de leurs locaux, tandis qu'ils sont le plus souvent conduits dans les bureaux de l'administration pour les particuliers ; 3. la notification des montants éludés et des pénalités : elle intervient à la fin du contrôle. Le contribuable est informé de la fin du contrôle par l'envoi ou la remise en mains propres d'un avis d'absence de rectification ou, au contraire, d'une proposition de rectification. La proposition informe également le contribuable du délai de réponse, des rectifications envisagées (nature, motif, montant), des pénalités pouvant être réclamées et des recours ; 4. la mise en recouvrement des montants notifiés : à l'issue du contrôle fiscal, les impositions supplémentaires dues par le redevable sont mises en recouvrement, soit, pour les impôts des professionnels, par avis de mise en recouvrement (AMR), soit, pour les impôts des particuliers, par voie de rôle. À compter de la mise en recouvrement, la DGFiP dispose de tous les instruments existants en matière de recouvrement forcé. Il est à noter qu'il existe toujours des procédures de réclamation et des recours même après la mise en recouvrement des impositions. Source : réponses au questionnaire des rapporteurs spéciaux et fiches d'information sur le contrôle fiscal publiées par les ministères économiques et financiers |

I. SI LES RÉSULTATS DU CONTRÔLE FISCAL EN 2019 SONT SATISFAISANTS ET INTERROMPENT PLUSIEURS ANNÉES DE BAISSE INQUIÉTANTE, ILS NE SUFFISENT PAS À METTRE FIN À TOUTE INTERROGATION SUR LES MOYENS CONSACRÉS À CETTE MISSION

En 2019, la somme des montants recouvrés au titre du contrôle fiscal s'est élevée à 11,3 milliards d'euros, auxquels s'ajoutent les recettes encaissées par l'intermédiaire des deux conventions judiciaires d'intérêt public conclues en 2019 (500 millions d'euros pour Google, 30 millions d'euros pour Carmignac). De prime abord, ces résultats sont plutôt flatteurs : ils marquent en effet une hausse significative par rapport aux résultats de l'année 2018, de 8,7 milliards d'euros (+ 30,2 %, soit une augmentation de 2,6 milliards d'euros). Toutefois, ces chiffres doivent être pris avec précaution , tant dans l'appréciation de leur montant que dans leur évolution sur le long-terme.

A. 2019 MARQUE LA FIN DE PLUSIEURS ANNÉES DE RÉSULTATS DÉCEVANTS POUR LE CONTRÔLE FISCAL

Les résultats du contrôle fiscal ces dix dernières années apparaissent très contrastés : après une hausse des montants recouvrés 8 ( * ) entre 2012 et 2015, la période 2016-2018 est apparue très décevante, avec une baisse ininterrompue des résultats du contrôle fiscal.

Montant des droits nets notifiés et des pénalités subséquentes entre 2010 et 2019

(en milliards d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Droits nets notifiés |

13,1 |

13,5 |

14,4 |

14,3 |

15,3 |

16,1 |

15,3 |

14,0 |

12,9 |

11,4 |

|

Pénalités (y compris intérêts de retard) |

2,9 |

2,9 |

3,8 |

3,7 |

4,0 |

5,0 |

4,2 |

3,9 |

3,2 |

2,4 |

|

Total des droits et des pénalités

|

16,0 |

16,4 |

18,1 |

18,0 |

19,3 |

21,2 |

19,5 |

17,9 |

16,2 |

13,9 |

|

Dont crédits d'impôts ou taxes non remboursés |

ND |

ND |

ND |

ND |

ND |

1,6 |

1,7 |

1,8 |

1,6 |

1,8 |

|

Dont montants notifiés en attente

|

ND |

ND |

ND |

ND |

ND |

3,3 |

3,2 |

2,7 |

2,0 |

0 |

|

Droits et pénalités notifiés mis en recouvrement (STDR* compris) |

ND |

ND |

ND |

ND |

ND |

16,3 |

14,5 |

13,5 |

12,5 |

12,1 |

Rendement budgétaire du contrôle fiscal

(en milliards d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Montant total des encaissements, STDR* compris |

ND |

ND |

9,0 |

10,1 |

10,4 |

12,2 |

11,1 |

9,4 |

8,7 |

11,3 |

|

Recettes fiscales nettes de l'État |

253,6 |

255,0 |

268,4 |

284,0 |

274,3 |

280,1 |

284,1 |

295,6 |

295,4 |

281,3 |

|

Rapport entre les recettes du contrôle fiscal et les recettes fiscales nettes de l'État |

3,35 % |

3,56 % |

3,79 % |

4,3 6% |

3,91 % |

3,18 % |

2,95 % |

4,02 % |

* service de traitement des déclarations rectificatives.

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux et les rapports d'activité de la direction générale des finances publiques pour les années 2017 à 2019

Les résultats financiers du contrôle fiscal sont présentés annuellement par la DGFiP. Ils ont longtemps été présentés par le prisme des montants des droits et pénalités « notifiés » au contribuable. Depuis 2018, la DGFiP estime toutefois que « les résultats financiers tels qu'ils sont habituellement présentés sont complexes à analyser et ne reflètent pas l'impact budgétaire réel de l'action des services » 9 ( * ) . Par conséquent, afin de traduire l'impact réel du contrôle fiscal sur le recouvrement de l'impôt, la DGFiP a fait le choix de présenter les résultats du contrôle fiscal sous l'angle des sommes effectivement encaissées au cours de l'année .

Les rapporteurs spéciaux partagent les constats qui ont soutenu ce changement d'approche : cela permet effectivement de donner une idée plus juste du rendement budgétaire obtenu par l'administration au titre du contrôle fiscal . Ce nouveau prisme permet en effet de corriger certains écueils inhérents à une présentation des droits notifiés. Il exclut notamment les montants soumis à une saisine des commissions consultatives, auprès desquelles les contribuables peuvent faire examiner leurs dossiers et dont les avis peuvent conduire à une diminution des sommes effectivement mises en recouvrement.

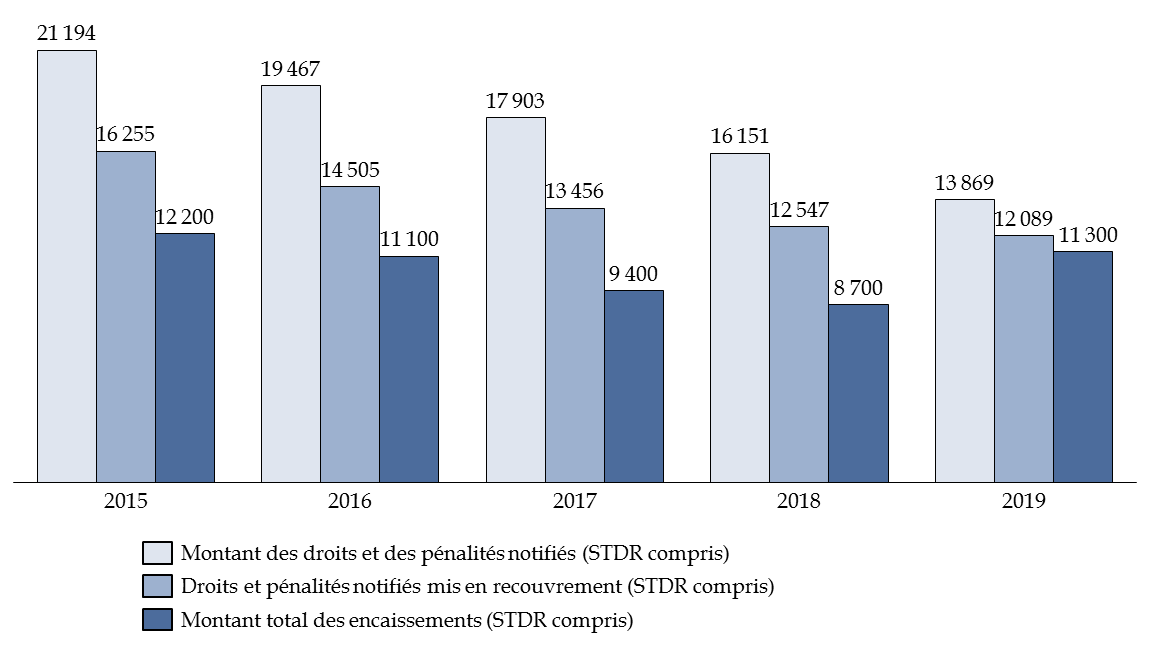

Les rapporteurs spéciaux regrettent toutefois que la communication sur les montants encaissés se soit totalement substituée à celle sur les montants notifiés, les deux notions donnant des informations très différentes, mais également utiles pour apprécier les résultats du contrôle fiscal . La première traduit certes les résultats réels pour les recettes encaissées au titre du contrôle fiscal, mais cela signifie aussi que les sommes recouvrées sur l'année n proviennent majoritairement de contrôles réalisés les années antérieures . Cette nouvelle présentation devrait donc inclure la décomposition des droits recouvrés selon l'année du contrôle . Au contraire, la seconde notion donne une indication sur le volume des contrôles réalisés en année n , sur leur ciblage et sur la capacité des services à opérer un maillage fin des comportements de fraude.

Montants notifiés, mis en recouvrement et

recouvrés au titre du contrôle fiscal

entre 2015 et

2019

10

(

*

)

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux et les rapports d'activité de la direction générale des finances publiques pour les années 2017 à 2019

Ayant constaté l'érosion progressive des résultats du contrôle fiscal depuis 2015, les rapporteurs spéciaux et, plus généralement, la commission des finances du Sénat, s'étaient interrogés sur cette trajectoire inquiétante, à la fois pour les finances publiques et pour sa signification en termes d'efficacité du contrôle fiscal et, au-delà, pour ce que cela pouvait impliquer pour le consentement à l'impôt.

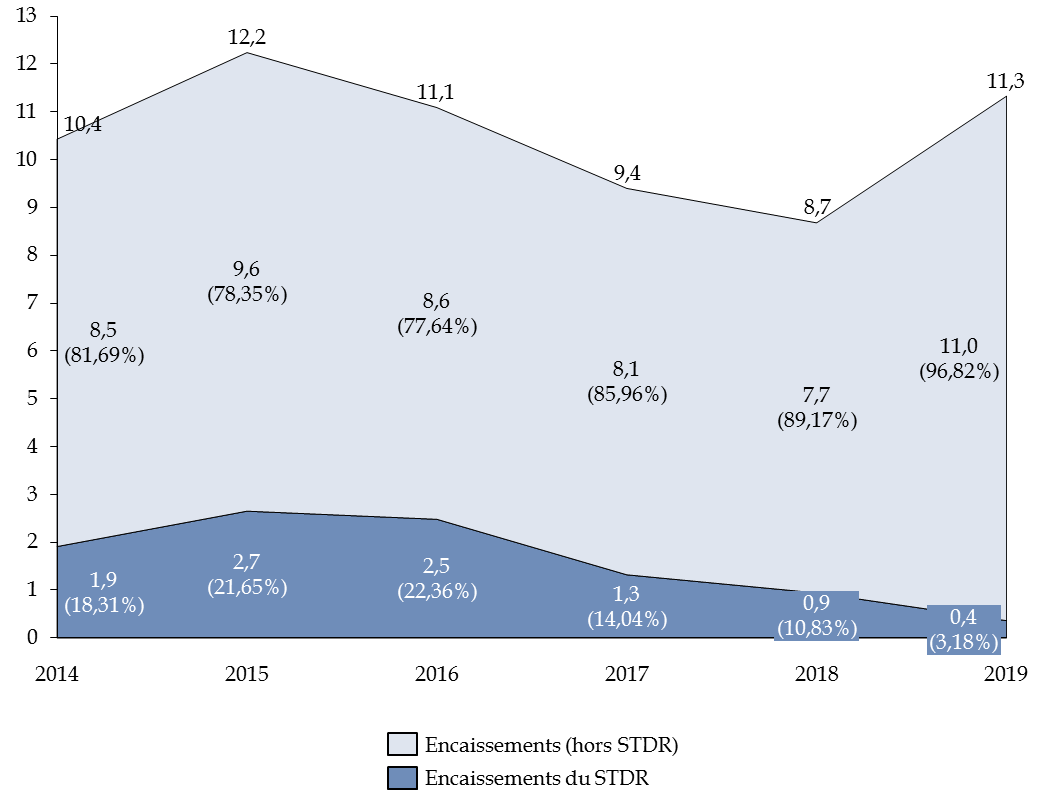

À cet égard, les résultats obtenus en 2019 constituent une « bonne surprise » et viennent interrompre trois années de dégradation , et ce même après retraitement des résultats du service de traitement des déclarations rectificatives (STDR). Là-encore, cela s'inscrit à rebours des années précédentes, où le STDR avait largement permis de compenser la forte diminution des résultats « traditionnels » du contrôle fiscal, ce qui interroge par ailleurs sur l'utilité de rouvrir, y compris sous une forme aménagée ou pour des contribuables différents, ce type de dispositif. Les résultats de l'année 2019 demeurent toutefois inférieurs aux résultats de l'année 2015 et les montants notifiés sont les plus faibles de ces dix dernières années .

Montants des encaissements hors STDR et avec STDR

entre 2014 et 2019

(en milliards d'euros et en %)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux et les rapports d'activité de la direction générale des finances publiques pour les années 2016 à 2019

|

Le service de traitement des déclarations rectificatives (STDR) Le STDR est un dispositif dérogatoire de régularisation des avoirs non déclarés et détenus à l'étranger , créé par une circulaire du 21 juin 2013. Les contribuables qui recourraient au STFR pour régulariser leur situation et se conformer au droit français pouvaient bénéficier d'une remise de pénalités . La possibilité pour les contribuables de régulariser leur situation auprès du STDR s'est close le 31 décembre 2017. Cette fermeture devait limiter les effets d'aubaine et inciter les contribuables à rapidement régulariser leur situation . De plus, le maintien de ce service dérogatoire devenait moins pertinent avec la généralisation des échanges automatiques d'informations sur les comptes détenus à l'étranger par des résidents français. Les dossiers déposés avant le 1 er janvier 2018 et non traités par les services avant la date de fermeture pouvaient encore bénéficier des conditions de régularisation inscrites dans la circulaire . Le STDR, dont l'effectif a atteint 68 personnes en 2015 avant de décroître, a ainsi été complètement fermé en 2019 : le pôle de recouvrement spécialisé de la direction nationale des vérifications de situations fiscales (DNVSF) avait, au 31 décembre 2019, apuré le stock de dossiers. Les dossiers déposés après le 1 er janvier 2018 auprès des services des impôts des particuliers sont traités au sein des pôles de contrôle revenus-patrimoine (PCRP) des directions départementales et régionales des finances publiques. Ils ne peuvent plus bénéficier des remises de pénalités. Au total, le STDR a traité près de 50 000 demandes, pour un montant total d'avoirs non déclarés de 35 milliards d'euros au 31 décembre 2018. Les avoirs régularisés provenaient majoritairement de successions et étaient localisés dans plus de 60 pays, même si la Suisse se distinguait par une part prépondérante d'origine des dossiers (77 %) . 8 % des dossiers concernaient le Luxembourg, 6,2 % l'Union européenne, 2,5 % les États-Unis et 2,1 % des pays réputés très accommodants fiscalement (Singapour, Hong Kong, Panama, Liechtenstein, Caïmans, Bermudes, Bahamas et Antilles néerlandaises). Les montants recouvrés s'élèvent quant à eux à 9,71 milliards d'euros (au 31 décembre 2019). Source : réponse au questionnaire des rapporteurs spéciaux et rapports annuels de la direction générale des finances publiques pour les années 2014 à 2019 |

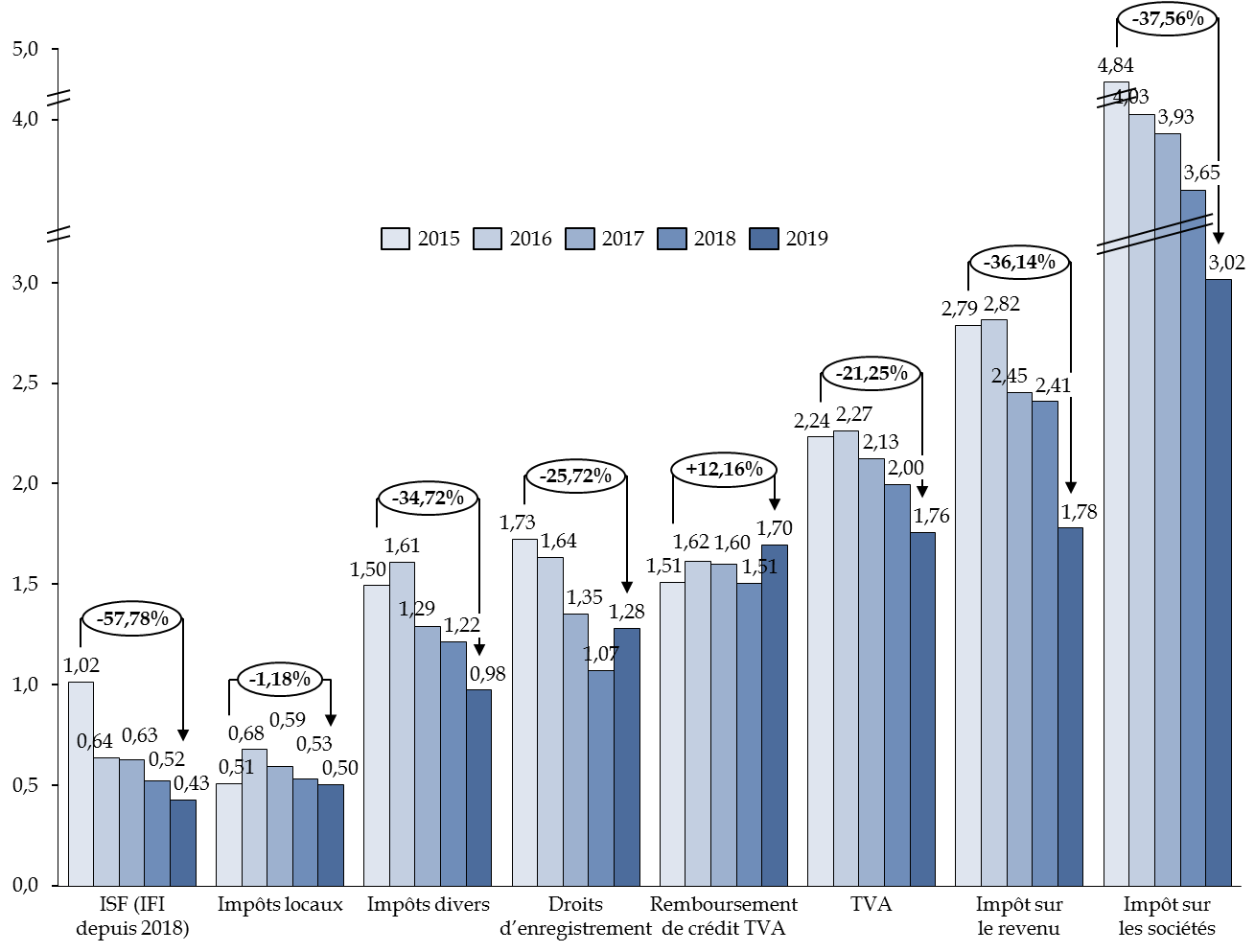

À cette évolution contrastée des résultats du contrôle fiscal s'ajoute celle des droits nets par type d'impôt . Au sein de la typologie transmise par la DGFiP, seules trois catégories sur huit ont effectivement vu, entre 2010 et 2019, leur redressement augmenter.

Droits nets notifiés ces dix dernières années par type d'imposition

(en milliards d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Impôt sur les sociétés |

3,912 |

3,624 |

4,082 |

3,433 |

3,809 |

4,837 |

4,029 |

3,930 |

3,652 |

3,020 |

|

Impôt sur le revenu |

1,940 |

1,978 |

2,070 |

2,136 |

2,368 |

2,789 |

2,817 |

2,454 |

2,412 |

1,781 |

|

TVA |

2,508 |

2,763 |

3,235 |

2,709 |

2,361 |

2,235 |

2,267 |

2,129 |

2,000 |

1,760 |

|

Remboursements de crédit de TVA |

1,661 |

1,466 |

1,345 |

1,708 |

1,296 |

1,513 |

1,617 |

1,602 |

1,507 |

1,697 |

|

Droits d'enregistrement |

1,414 |

1,450 |

1,525 |

1,460 |

2,051 |

1,726 |

1,635 |

1,353 |

1,071 |

1,282 |

|

Impôt sur la fortune, devenu impôt sur la fortune immobilière en 2018 |

0,282 |

0,306 |

0,383 |

0,421 |

1,208 |

1,016 |

0,637 |

0,627 |

0,524 |

0,429 |

|

Impôts locaux |

0,579 |

0,584 |

0,436 |

0,428 |

0,509 |

0,510 |

0,680 |

0,593 |

0,533 |

0,504 |

|

Impôts divers 11 ( * ) |

0,817 |

1,309 |

1,293 |

1,992 |

1,732 |

1,495 |

1,610 |

1,293 |

1,217 |

0,976 |

Droits nets notifiés et recouvrés ces cinq dernières années par type d'imposition

(en milliards d'euros)

Source : réponses au questionnaire des rapporteurs spéciaux

Entre 2010 et 2019, les droits nets notifiés pour l'impôt sur les sociétés ont baissé de 22,8 %, contre 8,2 % pour l'impôt sur le revenu et 29,8 % pour la taxe sur la valeur ajoutée (TVA). Seuls les redressements des contrôle portant sur les remboursements de crédit de TVA (+ 2,2 %), sur l'impôt sur la fortune, devenu impôt sur la fortune immobilière en 2018 (+ 52,1 %) et sur les impôts divers (+ 19,5 %) ont augmenté.

En termes de résultats, le constat est similaire pour le nombre de contrôles . Certes, comme pour les droits notifiés par impôt, les rapporteurs spéciaux appellent à la prudence : l'analyse de ces chiffres de manière isolée n'aurait que peu de signification . Il faut les comparer aux résultats obtenus en matière de recouvrement, aux choix opérés en matière de ciblage des contrôles ou aux priorités données aux vérificateurs. Il serait ainsi erroné de mesurer l'efficacité du contrôle fiscal au seul volume des contrôles effectués par l'administration fiscale . La période 2010-2019 se caractérise en effet par un recul de quasiment tous les types de contrôles : les contrôles sur pièces et sur place des professionnels ont ainsi diminué de respectivement 33,6 % et 10,9 %.

S'agissant des particuliers, les contrôles sur pièces au titre de l'impôt sur le revenu ont connu une chute de 25,6 %, contre 54,1 % pour les impôts patrimoniaux, tandis que les examens de la situation fiscale personnelle ont diminué de 31,9 %. La seule augmentation quantitative du nombre de contrôles concerne les professionnels, dans le cadre des demandes de remboursement de crédit de TVA (+ 32,4 %). La signification et l'impact de la chute des contrôles sur pièce seront analysés un peu plus en amont par les rapporteurs spéciaux.

Répartition et évolution du nombre de contrôles effectués entre 2010 et 2019

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Contrôles sur pièces des professionnels |

206 373 |

197 361 |

197 052 |

188 904 |

177 899 |

177 549 |

171 899 |

162 186 |

147 940 |

137 095 |

|

Contrôles sur pièces des demandes de remboursement de crédit de TVA |

100 255 |

117 642 |

124 991 |

122 782 |

111 956 |

116 958 |

122 024 |

123 691 |

122 354 |

132 723 |

|

Instructions sur place des demandes de remboursement de crédit de TVA |

2 010 |

3 051 |

||||||||

|

Contrôles de la contribution à l'audiovisuel public |

69 503 |

65 825 |

66 351 |

63 824 |

68 254 |

68 652 |

64 233 |

68 866 |

61 656 |

58 122 |

|

Vérifications de comptabilité (dont opérations suite à programmation depuis 2017) |

47 689 |

47 408 |

48 178 |

48 219 |

47 776 |

46 266 |

45 314 |

44 287 |

45 330 |

42 468 |

|

Droits d'enquête (articles L. 80 F à L. 80 J du LPF2) |

3 195 |

2 851 |

2 627 |

2 299 |

2 144 |

1 871 |

1 612 |

1 661 |

1 434 |

1 358 |

|

Contrôles sur pièces de l'impôt sur le revenu |

1 035 269 |

981 682 |

926 093 |

883 491 |

821 300 |

853 387 |

816 308 |

855 701 |

901 633 |

770 504 |

|

Contrôles sur pièces des impôts patrimoniaux |

139 811 |

129 483 |

134 207 |

142 922 |

102 079 |

94 410 |

99 068 |

86 746 |

67 308 |

64 193 |

|

Contrôles de la contribution à l'audiovisuel public |

48 574 |

43 707 |

42 193 |

40 389 |

31 949 |

26 707 |

17 649 |

12 363 |

9 478 |

8 290 |

|

Contrôles sur pièces des brigades patrimoniales |

3 580 |

3 523 |

||||||||

|

Examens de la situation fiscale personnelle |

3 883 |

4 033 |

4 159 |

4 159 |

3 964 |

3 902 |

3 557 |

3 613 |

3 134 |

2 646 |

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux, l'annuaire statistique de la DGFiP et les rapports d'activité des années 2011 à 2019

* 8 La méthodologie de présentation des résultats du contrôle fiscal a évolué en 2018, le Gouvernement ne communiquant plus sur les montants notifiés mais sur les montants recouvrés. Il est toutefois possible de retrouver ces deux chiffres dans les statistiques, rapports d'activité et documents budgétaires de la direction générale des finances publiques.

* 9 Direction générale des finances publiques, Rapport d'activité - Cahier statistiques pour l'année 2018, p. 57.

* 10 Pour une question de disponibilité et de comparabilité des données, ne sont présentés sur ce graphique que les montants notifiés et recouvrés pour les années 2015 à 2019.

* 11 Les impôts divers recouvrent notamment la contribution sociale généralisée (CSG), la contribution pour le remboursement de la dette sociale (CRDS), la contribution à l'audiovisuel public et les taxes annexes sur le chiffre d'affaires.