II. LES RÉSULTATS DU CONTRÔLE FISCAL DOIVENT ÊTRE ANALYSÉS AVEC LA PLUS GRANDE PRÉCAUTION ET LES INFORMATIONS DONT DISPOSE LE PARLEMENT NE PERMETTENT PAS D'EN APPRÉCIER TOUTE LA PORTÉE

A. EN MATIÈRE DE CONTRÔLE FISCAL, IL DEMEURE TRÈS DIFFICILE D'ISOLER LES « EFFETS EXCEPTIONNELS » ET LE « TAUX D'EFFORT » DES SERVICES

1. Les contentieux à enjeux constituent une zone de flou pour le Parlement

Comme l'ont montré les données et les graphiques précédents , les résultats du contrôle fiscal se distinguent par leur absence de régularité et leur faible prévisibilité . Cette caractéristique rend difficile et peu opérante toute comparaison d'une année sur l'autre. Le volume des montants notifiés et recouvrés doit être apprécié sur une perspective plus longue : les résultats du contrôle fiscal dépendent en effet très fortement de dossiers exceptionnels.

D'après les réponses reçues par les rapporteurs spéciaux lors de l'examen du projet de loi de finances pour 2020, cette variation provient surtout des résultats du contrôle fiscal externe, résultats qui représentent environ deux tiers des montants recouvrés chaque année. À contrario, le contrôle sur pièces est plus stable. Les importantes fluctuations que connaît le contrôle fiscal externe sont souvent liées à quelques dossiers à fort enjeux, qui relèvent le plus souvent, pour les professionnels, de la direction des vérifications nationales et internationales (DVNI).

Il est à cet égard regrettable que le Parlement ne soit pas mieux tenu informé des contentieux à forts enjeux, avec les montants de droits notifiés et encaissés les plus élevés . Ce défaut de transparence rend en effet impossible tout effort d'appréciation construit des résultats du contrôle fiscal et prête le flanc aux critiques : comment isoler les dossiers exceptionnels ? Comment juger de l'efficacité du contrôle fiscal ?

Ce défaut de transparence est dommageable à deux titres : d'abord parce qu'il ne semble pas judicieux que les parlementaires ne puissent avoir à connaître de ces dossiers à enjeux que par le biais de la presse, ensuite parce que cela nuit au travail des commissions des finances des deux assemblées.

Les rapporteurs spéciaux estiment donc qu'il est nécessaire, chaque année, lors de la communication des résultats du contrôle fiscal, que le Gouvernement transmette en parallèle au Parlement un rapport sur les contentieux les plus importants en termes de montants notifiés, mis en recouvrement, recouvrés et encaissés . Dans le cadre de son analyse de l'exécution budgétaire de la mission « Remboursements et dégrèvements », la Cour des comptes estimait un seuil des contentieux à enjeux à 50 millions d'euros pour l'impôt sur les sociétés 16 ( * ) . Si la fixation de ces seuils peut revêtir un caractère quelque peu artificiel, ils pourraient être différenciés selon les types d'impôts et de contribuables (personnes physiques ou morales) concernés, à condition de prendre toutes les mesures nécessaires pour assurer le respect du secret fiscal, par exemple après l'anonymisation des dossiers. À tout le moins, l'échelle retenue devrait être, compte tenu des masses financières en jeu, inférieure aux seuils retenus pour les remboursements et dégrèvements.

|

Recommandation 1 (transparence) : après avoir pris les précautions nécessaires pour respecter le secret fiscal, et notamment en matière d'anonymisation des dossiers, transmettre au Parlement une classification des contentieux fiscaux ayant donné lieu à la notification des montants les plus importants, au-delà d'un seuil de dix millions d'euros pour les professionnels et de deux millions d'euros pour les particuliers. Préciser l'état d'avancement de leur recouvrement et transmettre également la distribution des dossiers par droits notifiés, selon une répartition par décile. Enfin, décomposer les montants recouvrés au titre du contrôle fiscal selon l'année du contrôle. |

2. L'absence d'évaluation de la fraude fiscale ne permet pas d'apprécier pleinement l'efficacité du contrôle fiscal

a) Les estimations de la fraude sont extrêmement diverses

Une seconde difficulté dans l'appréciation des résultats du contrôle fiscal provient de l'impossibilité de pouvoir mesurer le taux d'effort . Actuellement, nous évaluons les résultats in abstracto : nous ne pouvons pas comparer les résultats du contrôle fiscal au volume de la fraude . Certes, les rapporteurs spéciaux rappellent qu'une telle comparaison présente des défauts et doit être analysée avec prudence. Il ne faut en effet pas considérer ce volume théorique de fraude fiscale comme un gisement potentiel et atteignable de recettes pour nos finances publiques : tous les montants ne seraient pas recouvrés, toutes les procédures ne peuvent pas être menées à terme et l'évasion fiscale s'appuie parfois sur des dispositifs légaux (« optimisation fiscale »). Il convient donc d'éviter les raccourcis faciles entre montant de la fraude fiscale et volume des recettes fiscales ou déficits budgétaires.

Pour autant, les rapporteurs spéciaux partagent le constat de la Cour des comptes dans son rapport sur la fraude aux prélèvements obligatoires 17 ( * ) : il n'est pas normal que la France, contrairement à plusieurs de ses voisins européens, ne dispose pas d'une évaluation « institutionnelle » de la fraude fiscale, aussi difficile et critiquable soit-elle . L'absence d'une évaluation fiable en France pose un double problème pour l'évaluation des moyens du contrôle fiscal : elle empêche tout calibrage de ses moyens et elle rend impossible l'évaluation de l'efficacité du contrôle fiscal en termes relatifs et, partant, de son efficience . Comment, en effet, orienter l'action de l'administration fiscale sans évaluation de la fraude ?

Une évaluation plus fine de la fraude, par exemple selon le type d'impôt ou la circonscription géographique, concourrait à une optimisation de l'adaptation et de l'allocation des moyens du contrôle fiscal. Dès 2007, le Conseil des prélèvements obligatoires relevait à ce sujet que « l'évaluation de la fraude a [...] un caractère opérationnel par rapport à la programmation des contrôles et plus généralement, sur la stratégie globale pour la contrer » 18 ( * ) .

En l'état, la France ne dispose pas d'une évaluation stabilisée de la fraude fiscale et diverses hypothèses se font depuis longtemps concurrence . En 2007, le Conseil des prélèvements obligatoires (CPO) évaluait le montant de la fraude aux prélèvements obligatoires, soit les fraudes fiscale et sociale réunies, à un montant compris entre 29 et 40 milliards d'euros. Ce montant était obtenu par l'application d'une méthode statistique directe aux données issues des contrôles de la direction générale des impôts (DGI) et du réseau des unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF) pour l'année 2006. Le CPO alertait sur la fragilité de ce résultat et appelait à le considérer avec précaution. La même année, le syndicat Solidaires Finances Publiques évaluait pour sa part la seule fraude fiscale à un montant compris entre 42 et 51 milliards d'euros. Dans une communication du 31 mai 2006 au Conseil, au Parlement européen et au Comité économique et social européen sur la nécessité de développer une stratégie coordonnée en vue d'améliorer la lutte contre la fraude fiscale, la Commission européenne livrait quant à elle une estimation de la fraude comprise entre 2 et 2,5 % du PIB européen.

b) L'évaluation de la fraude fiscale se heurte à des difficultés méthodologiques

Les différences d'estimations, si elles tiennent d'abord à des méthodes de calcul différentes, s'expliquent aussi par les périmètres retenus par les institutions . Alors que le CPO n'a pris en compte ni l'évasion fiscale internationale ni les erreurs commises de bonne foi, les deux autres estimations précitées ont retenu un périmètre plus large correspondant au manque à gagner total que représentent toutes les formes d'évitement illégal de l'impôt. Le choix du CPO s'explique par la difficulté à évaluer précisément l'évasion fiscale. Le montant de cette dernière a également fait l'objet d'estimations très diverses. En 2012, le rapport de la commission d'enquête sénatoriale sur l'évasion des capitaux et des actifs hors de France et ses incidences fiscales l'évaluait à un montant compris entre 30 et 36 milliards d'euros 19 ( * ) , tandis qu'un rapport de 2015 de l'Assemblée nationale évaluait le coût de l'optimisation fiscale à 40 à 60 milliards d'euros 20 ( * ) .

D'autres observateurs ont choisi de se consacrer à des évaluations de la fraude fiscale par impôts. Ainsi, selon un rapport du Conseil d'analyse économique, les stratégies d'évitement de l'impôt par le biais de paradis fiscaux utilisées par les multinationales feraient perdre chaque année à la France environ 4,6 milliards d'euros de recettes fiscales 21 ( * ) . Cette évaluation est jugée conservatrice, puisqu'elle n'inclut pas les stratégies d'évitement qui ne passent pas par la présence dans un paradis fiscal. La Commission européenne estime quant à elle que le manque à gagner sur la TVA en France est de 8,9 milliards d'euros. Là-encore, cette estimation doit être prise avec précaution puisque ce chiffre comprend également les faillites et les retards de paiement.

En janvier 2013, un rapport du syndicat Solidaires Finances Publiques a construit une estimation - depuis largement reprise par la presse, mais aussi par de nombreux responsables politiques - évaluant le montant de la fraude fiscale entre 60 et 80 milliards d'euros 22 ( * ) . En septembre 2018, le syndicat a actualisé son rapport et conclu qu'il était « possible d'avancer que l'évitement illégal de l'impôt procédant de la fraude et de l'évasion fiscales [était] au moins égal à 80 milliards d'euros, voire se situerait entre 80 et 100 milliards d'euros » 23 ( * ) . Toutefois, les auteurs du rapport ne donnent que peu d'informations sur la méthodologie utilisée ou les hypothèses retenues.

|

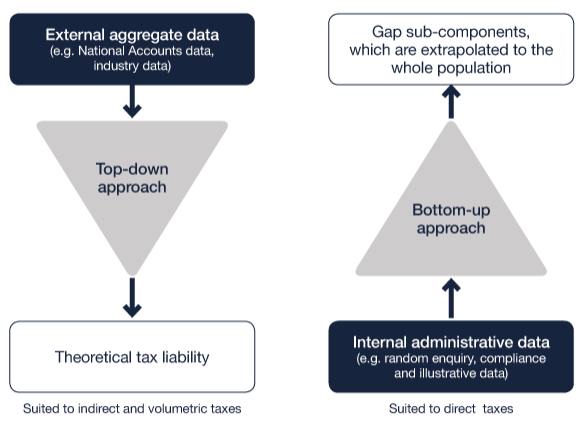

Les méthodes d'évaluation de la fraude fiscale En matière d'évaluation de la fraude fiscale, il existe deux approches principales, dites ascendante et descendante . Toutes deux reposent le plus souvent sur le concept d'écart fiscal ( tax gap ), qui renvoie au différentiel entre les montants théorique et effectif des recettes fiscales perçues par un État. Le montant théorique est calculé par l'application de la législation fiscale à une assiette théorique. Le « tax gap » est donc une notion dont le périmètre est plus large que celui de la fraude fiscale, puisqu'il inclut, en plus des irrégularités, les sommes non recouvrées du fait de l'insolvabilité d'un contribuable ou des remises gracieuses qui lui auraient été accordées. La première méthode d'évaluation de la fraude fiscale est l'approche inductive - ou ascendante . Elle repose sur des extrapolations à partir de données microéconomiques (il s'agit le plus souvent des résultats du contrôle fiscal). De telles approches nécessitent de neutraliser différents biais, notamment de sélection, si les données utilisées ne sont pas issues de sélections aléatoires. En effet, si les contrôles fiscaux sont ciblés sur les dossiers les plus à risque, alors partir des résultats du contrôle fiscal peut conduire à surestimer la fraude. La seconde approche est déductive - ou descendante . Ces approches se fondent sur l' utilisation de données macroéconomiques agrégées , le plus souvent collectées par les comptes nationaux. L' Australian Taxation Office souligne l'intérêt différencié de ces deux approches selon la nature des prélèvements pour lesquels la fraude doit être estimée :

Source : Australian Taxation Office, https://www.ato.gov.au/About-ATO/Research-and-statistics/In-detail/Tax-gap/Principles-and-approaches-to-measuring-gaps/?page=2#Tax_gap_methodology Chacune des deux méthodes, ascendante et descendante, présentent en effet des avantages et des inconvénients qui les rendent chacune plus appropriée à certains types de prélèvements . Les méthodes inductives permettent une meilleure interprétation des résultats en rendant possible l'identification de comportements-types de fraude. Par ailleurs, lorsque les contrôles sont aléatoires, la généralisation des résultats est relativement aisée. Lorsqu'ils ne le sont pas, les méthodes inductives présentent l'inconvénient de contenir un biais de sélection important, qui implique des hypothèses fortes pour le corriger. En outre, les méthodes inductives souffrent de la non-détection d'une partie de la fraude. Les méthodes déductives peuvent à l'inverse être facilement répliquées dans le temps et facilitent les comparaisons internationales. Les données nécessaires à leur application sont en effet des données de séries temporelles collectées de façon annuelle. Toutefois, ces méthodes ne permettent pas d'étudier qualitativement la fraude en ce qu'elles sont le reflet non de données microéconomiques individualisables, mais d'agrégats. La révision régulière des données des comptes nationaux en font par ailleurs un support relativement instable. Les méthodes descendantes sont plus appropriées à l'évaluation de l'écart fiscal des prélèvements indirects. En effet, ainsi que le souligne le document de travail de Her Majesty's Revenue and Customs (HMRC), l'approche déductive nécessite des données fiables et indépendantes. Or les données relatives aux prélèvements directs proviennent de l'administration fiscale elle-même, à l'inverse des données portant sur les prélèvements indirects, qui sont issues des remontées des intermédiaires aux comptes nationaux. Or en France, comme au Royaume-Uni, la tenue des comptes nationaux est indépendante de l'administration fiscale. Source : HMRC, Working Paper n°12, The practicality of a top down approach to the direct tax gap (août 2011 ); Cour des comptes, La fraude aux prélèvements obligatoires (novembre 2019) |

Le montant de la fraude fiscale serait ainsi compris entre 66 et 88 milliards d'euros. Si aucune évaluation officielle du montant de la fraude fiscale n'existe en France, le Gouvernement avait annoncé en septembre 2018, avant d'y renoncer, la création d'un observatoire dédié à l'estimation de l'évitement illégal de l'impôt . De manière similaire, la Cour des comptes, dans son rapport sur la fraude aux prélèvements obligatoires, et alors même que c'était l'objet de la mission que lui avait confiée le Premier ministre, s'était refusée à évaluer le niveau de cette fraude, faute de temps et de moyens . Elle indiquait également ne pas pouvoir se prononcer sur les diverses estimations disponibles, y compris sur celles qui s'appuyaient sur les études de l'Union européenne (150 milliards d'euros) ou du CPO (entre 38 et 52 milliards d'euros si les chiffres obtenus en 2007 en points de PIB étaient appliqués au PIB actuel et actualisés). Elle déplorait enfin que l'administration fiscale française, comparée à ses homologues étrangères, ne se soit pas saisie de ce sujet .

Les comparaisons internationales disponibles à ce jour révèlent qu'aucun pays ne possède d'estimation de la fraude fiscale seule. À cette notion est préférée, sans doute pour son caractère souple, celle d'écart fiscal. Dès les années 1960, de premières études se sont intéressées au respect spontané par les contribuables de leurs obligations fiscales (la « compliance »). La « compliance » a notamment été au centre du programme de recherche « Taxplayer compliance measurement program » (TCMP) lancé par l'administration fiscale américaine. Depuis 1963, le TCMP mesure tous les trois ans l'écart fiscal en matière d'impôt sur le revenu en vérifiant des déclarations de revenus sélectionnées aléatoirement. L'administration fiscale américaine utilise également ces résultats pour orienter son action en termes de programmation des contrôles et d'allocation des moyens.

À la suite de ces travaux, plusieurs États ont développé des méthodes d'estimation de l'écart fiscal pour certains prélèvements. C'est notamment le cas depuis 2001 au Royaume-Uni pour les impôts indirects, depuis 2013 en Australie et depuis 2016 au Canada. Ces estimations peuvent être réalisées dans certains cas par l'administration elle-même (Australie, États-Unis, Royaume-Uni) ou, dans d'autres cas, par des équipes universitaires (Canada). L'écart fiscal présente également des écueils : comment parvenir à affiner ce chiffre en ne retenant que ce qui ne relève que strictement de la fraude et de l'évasion fiscales ?

Si les expériences de chiffrage de l'écart fiscal ou de la fraude fiscale tendent ainsi à se généraliser, malgré les écueils méthodologiques qu'elles soulèvent, il importe de souligner les difficultés spécifiques rencontrées par les États poursuivant une stratégie de ciblage de la lutte contre la fraude, comme la France . À titre de comparaison, la Suède, qui avait conduit une large évaluation de son écart fiscal pour plusieurs prélèvements en 2008, n'est plus en mesure d'appliquer la méthode utilisée à cette époque du fait du changement de stratégie des contrôles : devenus plus ciblés, plus précis et moins nombreux, les données qui en ressortent sont d'une nature différente, ce qui implique un changement de méthode 24 ( * ) . Les responsables du service du contrôle fiscal avaient alerté sur ce biais lors de leur audition par le groupe d'étude de la commission des finances sur la fraude fiscale : procéder à des contrôles aléatoires pour mesurer la fraude fiscale devient moins pertinent à mesure que les contrôles sont davantage ciblés , ce qui est la stratégie adoptée en France .

Comme l'avait également expliqué le directeur général des finances publiques dans le cadre de son audition par les rapporteurs spéciaux lors de l'examen du projet de loi de finances pour 2020, l'évaluation par le biais de contrôles aléatoires fonctionne quand les masses en jeu sont considérables, avec des produits standards à partir desquels l'administration peut extrapoler les montants éludés. Cela vaut par exemple pour les envois postaux que contrôle la direction générale des douanes et des droits indirects.

En réponse aux critiques de la Cour des comptes, le Gouvernement a annoncé avoir confié cette mission d'évaluation à l'Insee . Les rapporteurs spéciaux admettent parfaitement que ce travail d'évaluation prenne du temps (entre deux et quatre ans d'après les expériences étrangères), soit imparfait , et sujet à réactualisation. Cela s'explique très légitimement par la nature de l'objet à évaluer, par définition dissimulé et complexe. C'est pourtant une tâche essentielle : objectiver le montant de la fraude fiscale permettrait sans doute d'apaiser le débat sur l'impôt et sur la fraude fiscale . Faute de disposer d'une telle évaluation, n'importe quel chiffre peut aujourd'hui être soumis au débat public, qu'il s'agisse d'une surestimation flagrante ou, au contraire, d'une minimisation évidente du phénomène. De plus, la mise en oeuvre d'une méthode constante d'évaluation sur plusieurs années permettrait, dans une approche dynamique, d'apprécier l'évolution du phénomène de fraude dans le temps . Enfin, si les rapporteurs spéciaux ont bien conscience que confier cette tâche à la DGFiP conduirait à devoir mobiliser au sein de cette administration déjà très sollicitée des effectifs dédiés, ils estiment que la faisabilité de ce transfert Insee-DGFiP devra être étudiée à moyen-terme .

|

Recommandation 2 (évaluation) : Une fois terminé le travail d'évaluation de la fraude fiscale conduit par l'Insee, transmettre au Parlement les méthodes et hypothèses utilisées. Préciser les conditions d'actualisation de cette évaluation ainsi que l'opportunité de confier cette mission à l'administration fiscale, à l'instar des choix opérés dans d'autres pays. |

* 16 Cour des comptes, note d'analyse de l'exécution budgétaire de la mission « Remboursements et dégrèvements » pour les années 2018 et 2019.

* 17 Cour des comptes, La fraude aux prélèvements obligatoires (novembre 2019).

* 18 Conseil des prélèvements obligatoires, La fraude aux prélèvements obligatoires et son contrôle (janvier 2007), p. 50.

* 19 Rapport n° 673 (2011-2012) de M. Éric BOCQUET, fait au nom de la Commission d'enquête Évasion des capitaux, déposé le 17 juillet 2012.

* 20 Rapport d'information déposé par la commission des affaires européennes sur l'Union européenne et la lutte contre l'optimisation fiscale n° 3101 déposé le 6 octobre 2015 par Mme Isabelle Bruneau et M. Marc Laffineur.

* 21 Clemens Fuesta, Mathieu Parentib et Farid Toubalc, Fiscalité internationale des entreprises : quelles réformes pour quels effets ? Les notes d'analyse du conseil d'analyse économique n° 54 (novembre 2019).

* 22 Solidaires Finances publiques, Évasions et fraudes fiscales, contrôle fiscal (janvier 2013).

* 23 Solidaires Finances Publiques, Quand la baisse des moyens du contrôle fiscal entraine une baisse de sa présence (septembre 2018), p. 8.

* 24 Skatteverket (2014), p. 13 : « Audits are currently conducted on selections with more pronounced risk profiles, making it more difficult to calculate the tax gap on the total. Furthermore, audits have decreased in number and become more detailed. Bearing in mind the uncertainty of the methods used in the previous calculation and the change in the access to data, the STA does not consider it possible to produce a new tax gap map of the kind produced for 2007 or to estimate the tax gap. »