Rapport d'information n° 746 (2020-2021) de M. Jean-Marie VANLERENBERGHE , fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales, déposé le 7 juillet 2021

Disponible au format PDF (695 Koctets)

Synthèse du rapport (542 Koctets)

-

L'ESSENTIEL

-

I. EN 2020, UN DÉFICIT HISTORIQUE SOUS

L'EFFET D'UNE CRISE SANS PRÉCÉDENT

-

II. FACE À UNE SITUATION DURABLEMENT

DÉGRADÉE, LA NÉCESSITÉ D'UN REDRESSEMENT SOUS LE

CONTRÔLE RENFORCÉ DU PARLEMENT

-

I. EN 2020, UN DÉFICIT HISTORIQUE SOUS

L'EFFET D'UNE CRISE SANS PRÉCÉDENT

-

TRAVAUX DE LA COMMISSION

-

I. Audition de M. Olivier Dussopt, ministre

délégué chargé des comptes publics

-

II. Audition de MM. Jean-Pierre Viola,

président de section, et Jean-Luc Fulachier, rapporteur

général, sur les rapports de la Cour des comptes relatifs

à la certification des comptes du régime général de

sécurité sociale et du conseil de la protection sociale des

travailleurs indépendants (CPSTI)

-

III. EXAMEN EN COMMISSION

-

I. Audition de M. Olivier Dussopt, ministre

délégué chargé des comptes publics

N° 746

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'évaluation et de

contrôle de la sécurité sociale (1)

de la commission des

affaires sociales (2) sur l'

application

de la

loi

de

financement

de la

sécurité

sociale

pour

2020

,

Par M. Jean-Marie VANLERENBERGHE,

Sénateur

(1) Cette mission d'évaluation est composée de : M. René-Paul Savary , président ; Mme Monique Lubin, M. Jean-Marie Vanlerenberghe , vice-présidents ; Mme Cathy Apourceau-Poly, M. Daniel Chasseing, Mme Véronique Guillotin, M. Martin Lévrier, Mme Raymonde Poncet Monge, secrétaires ; M. Jean-Noël Cardoux, Mmes Catherine Deroche, Élisabeth Doineau, Pascale Gruny, Corinne Imbert, M. Bernard Jomier, Mme Annie Le Houerou, MM. Alain Milon, Philippe Mouiller.

(2) Cette commission est composée de : Mme Catherine Deroche , présidente ; M. Jean-Marie Vanlerenberghe , rapporteur général ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Patrick Boré, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Élisabeth Doineau, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Laurence Garnier, Frédérique Gerbaud, Pascale Gruny, M. Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, Victoire Jasmin, Annie Le Houerou, M. Olivier Léonhardt, Mmes Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Dominique Théophile .

L'ESSENTIEL

La crise sanitaire liée à l'épidémie de covid-19 et la très forte récession qu'elle a provoquée ont eu des conséquences majeures pour la sécurité sociale, tant en termes opérationnels qu'en termes financiers.

Pendant la crise, la sécurité sociale a su répondre présente, au service des Français. Les prestations de toutes les branches ont ainsi pu être versées et chacun a pu mesurer, en particulier, la mobilisation exceptionnelle de l'ensemble du système de santé.

Mais après le déficit « historique » enregistré en 2020 et les nouveaux transferts massifs à la Caisse d'amortissement de la dette sociale (Cades) qui vont s'ensuivre, il importe de réfléchir dès à présent à une stratégie de retour à l'équilibre à moyen terme des comptes de la sécurité sociale, condition même de sa pérennité, sous le contrôle renforcé du Parlement.

I. EN 2020, UN DÉFICIT HISTORIQUE SOUS L'EFFET D'UNE CRISE SANS PRÉCÉDENT

A. UN DÉFICIT DE PRÈS DE 40 MILLIARDS D'EUROS

1. Un déficit qui touche l'ensemble des branches

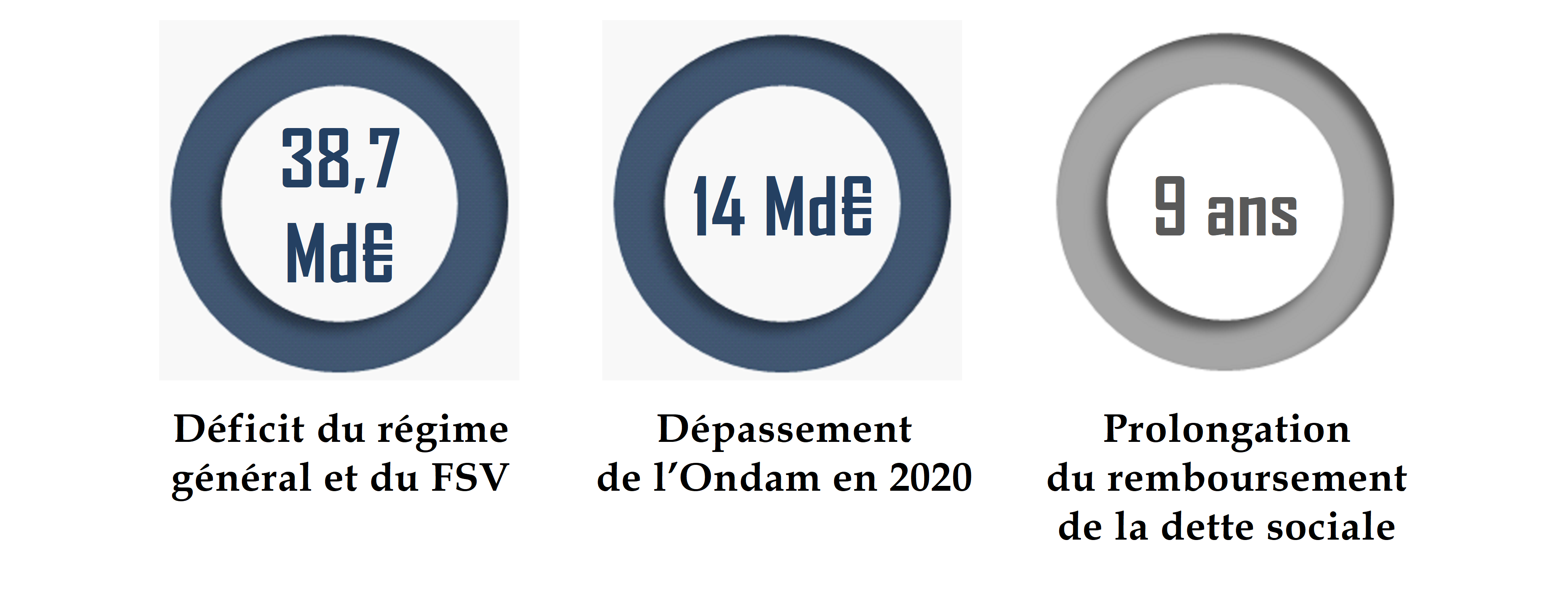

La sécurité sociale, sur le périmètre du régime général et du Fonds de solidarité vieillesse (FSV), a enregistré en 2020, sous l'effet de la crise sanitaire et de ses conséquences économiques, un déficit d'un montant inédit de 38,7 milliards d'euros . Toutes les branches sont retombées dans le rouge, ce que montre le tableau suivant.

Recettes, dépenses et solde des branches du régime général en 2020

en milliards d'euros

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

208,3 |

238,8 |

- 30,4 |

|

AT/MP |

12,1 |

12,3 |

- 0,2 |

|

Vieillesse |

135,9 |

139,6 |

- 3,7 |

|

Famille |

48,2 |

50,0 |

- 1,8 |

|

Régime général |

391,6 |

427,8 |

- 36,2 |

|

FSV |

16,7 |

19,1 |

- 2,5 |

|

Régime général + FSV |

390,8 |

429,4 |

- 38,7 |

Source : Commission des comptes de la sécurité sociale

Au niveau de l'ensemble des régimes obligatoires de base de sécurité sociale ( ROBSS ), qui intègrent également les régimes spéciaux (en particulier les régimes de retraite), on observe une tendance similaire, avec un déficit global atteignant 39,8 milliards d'euros . La plupart des régimes bénéficient d'une subvention d'équilibre, ce qui explique l'écart relativement faible entre ces deux masses financières.

L'écart avec le régime général provient principalement de la Caisse nationale des agents des collectivités locales (CNRACL) qui ne bénéficie pas de ce mécanisme et qui a enregistré, en 2020, un déficit de 1,5 milliard d'euros (contre 0,7 milliard d'euros en 2019).

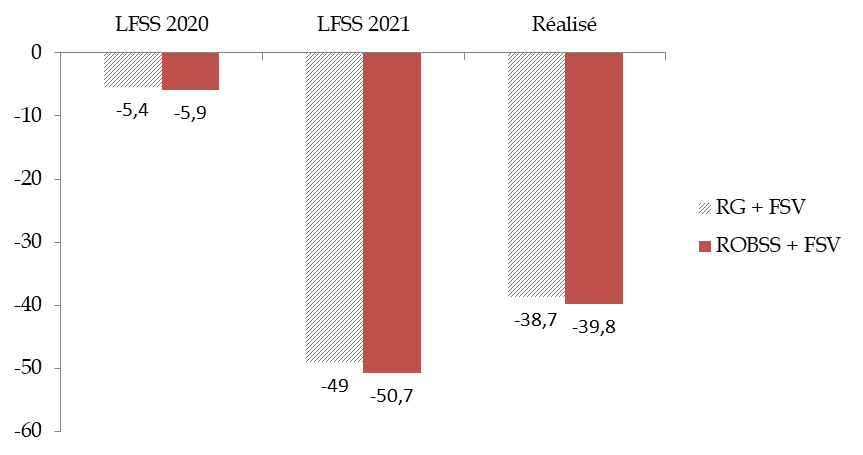

Il est à souligner que l'exercice 2020 s'est caractérisé par une forte incertitude, que symbolise le très fort écart entre le résultat finalement constaté et les prévisions : la prévision initiale, bien entendu, mais également (en sens inverse) la prévision rectifiée figurant dans la LFSS pour 2021, pourtant promulguée le 14 décembre 2020.

Prévisions de soldes et résultats constatés de la sécurité sociale en 2020

en milliards d'euros

Source : commission des affaires sociales, d'après LFSS

Malgré cette amélioration relative du solde par rapport aux prévisions de l'automne, due à un moindre recul de la croissance et des recettes, ce résultat constitue de loin le déficit le plus lourd de l'histoire de la sécurité sociale.

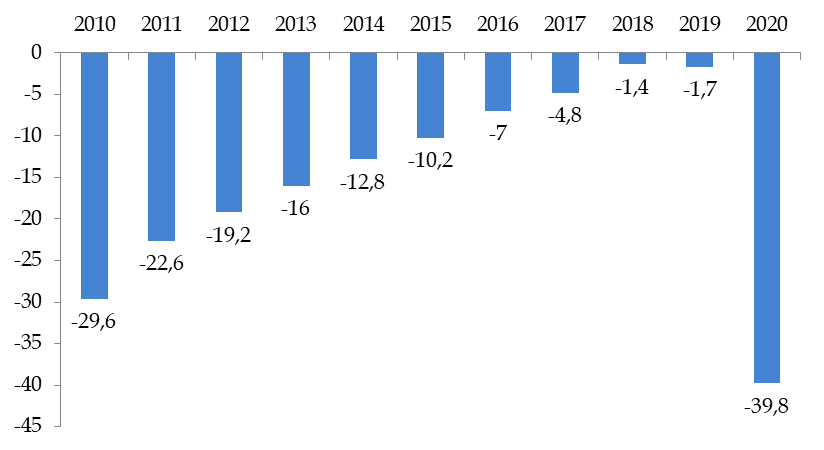

Ce déficit dépasse d'environ 10 milliards d'euros le précédent record , qui datait de 2010 alors que les conséquences de la crise financière de 2008 se faisaient pleinement sentir.

Soldes consolidés des ROBSS et du FSV entre 2010 et 2020

en milliards d'euros

Source : Commission des affaires sociales, d'après LFSS

2. Des recettes en forte baisse en raison de la crise

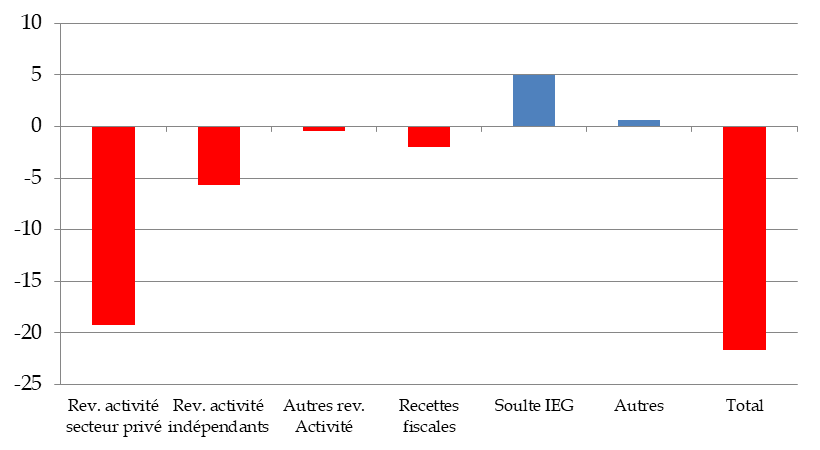

En 2020, les recettes de la sécurité sociale ont diminué de 2,9 %. Si cette contraction peut sembler modeste rapporté au niveau de la baisse du PIB (8,3 %), elle contraste fortement avec le dynamisme de ces dernières années. Surtout, elle s'est traduite par un manque de recettes de 18,8 milliards d'euros par rapport à la prévision de la LFSS pour 2020 (390,8 milliards au lieu de 409,6 milliards d'euros).

Écart entre les recettes du régime

général et du FSV

constatées en 2020 et la

prévision de la LFSS pour 2020

en milliards d'euros

Source : CCSS

Cette évolution s'explique en premier lieu par la forte baisse de la masse salariale du secteur privé (-5,7%), sous l'effet de la crise et de la forte progression de l'activité partielle. Les cotisations des non-salariés ont même baissé de 27% , en raison des mesures d'étalement mises en place pour accompagner les restrictions d'activités (report de six mois des prélèvements sociaux, abattement de 50 % sur le dernier revenu déclaré, suspension des échéances de fin d'année).

Les recettes fiscales ont globalement moins souffert de la conjoncture en raison de leur assiette. Ainsi, la CSG concerne également les revenus de remplacement, ce qui a en partie compensé la diminution de la contribution sur les revenus d'activité. Par ailleurs, les impôts et taxes affectés au régime général sont restés globalement stables.

Enfin, les transferts nets retracent le versement exceptionnel de 5 milliards d'euros du Fonds de réserve pour les retraites (FRR) à la branche vieillesse , correspondant à la totalité de la soulte versée par le régime des industries électriques et gazières (IEG) en 2005 dans le cadre de son adossement au régime de droit commun.

3. Une forte augmentation des dépenses d'assurance maladie

Pour ce qui concerne les dépenses, les constats diffèrent fortement entre :

- les branches vieillesse, famille et AT-MP, dont les charges n'ont été que peu affectées par la crise et qui finissent relativement proches de la prévision de la LFSS 2020 ;

- et la branche maladie qui, en première ligne face à l'aspect proprement sanitaire de la crise, a dû financer un surcroît de dépenses de 16 milliards d'euros, dont 14 milliards au sein de l'objectif national de dépenses d'assurance maladie (Ondam) .

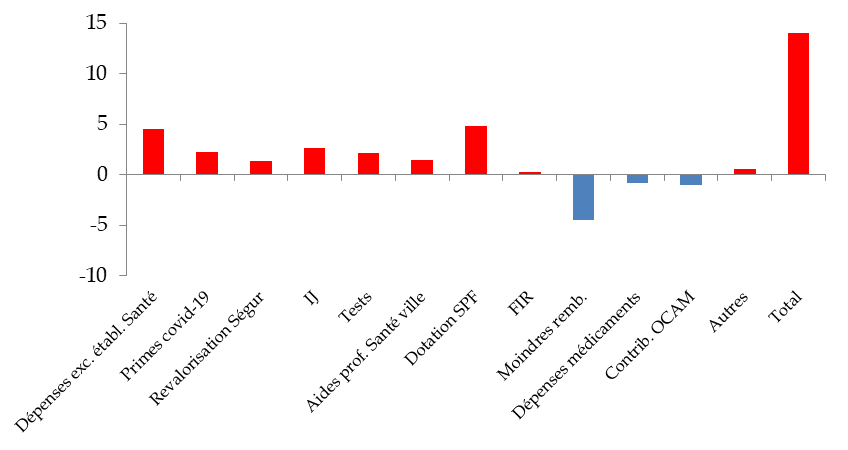

Décomposition des écarts à la prévision de l'Ondam en 2020

en milliards d'euros

Source : Comité d'alerte sur l'évolution des dépenses d'assurance maladie

Les principaux écarts à la prévision ont concerné :

- les établissements de santé et médico-sociaux ( 8,4 milliards d'euros) , dont 4,5 milliards de dotations pour couvrir les dépenses exceptionnelles, 2,3 milliards d'euros de financement des « primes covid-19 » et des majorations au titre des heures supplémentaires et 1,4 milliard de revalorisations salariales dans les établissements de santé et médico-sociaux au titre des accords dits du « Ségur de la santé » ;

- la dotation à l'agence Santé publique France (4,8 milliards d'euros) de dotation pour faire face aux achats de masques, d'équipements de protection individuelle à destination des professionnels de santé, de respirateurs, de molécules utilisées en réanimation et de réactifs pour les tests PCR ;

- et les soins de ville , pour un montant net de 2,3 milliards d'euros entre indemnités journalières, tests et indemnisations des professionnels touchés par des restrictions d'activité.

B. UNE ANNÉE DE TENSION POUR LA BRANCHE RECOUVREMENT

1. Des encaissements en forte baisse à partir de mars 2020

La branche recouvrement, dont l'Agence centrale des organismes de sécurité sociale (Acoss, récemment rebaptisée Urssaf caisse nationale) est la tête de réseau, a été particulièrement sollicitée à l'occasion de cet exercice exceptionnel.

En effet, au-delà du financement des déficits classiques, l'Acoss a également subi les conséquences des retards d'encaissement dû aux facultés de report octroyées aux entreprises les plus concernées par les conséquences des confinements.

Le tableau ci-dessous fait bien apparaître, tout au long de l'année, les écarts de liquidation des cotisations (qui résultent de l'activité économique et de la réglementation) et les écarts d'encaissement de ces cotisations (qui résultent, en plus des écarts de liquidation, des reports d'encaissement ainsi que des non-paiements). L'écart entre ces deux montants est retracé par les restes à recouvrer.

Cotisations et encaissements URSSAF en 2019 et 2020

en milliards d'euros, sauf évolution et taux de RAR en %

|

Janv |

Fév |

Mars |

Avr |

Mai |

Juin |

Juil |

Août |

Sept |

Oct |

Nov |

Déc |

||

|

Cotisations liquidées |

2019 |

28,9 |

20,3 |

20,1 |

23,2 |

21,9 |

22,4 |

24,9 |

21,9 |

20,3 |

22,0 |

20,6 |

22,6 |

|

2020 |

27,2 |

20,8 |

20,1 |

21,3 |

17,1 |

18,4 |

23,0 |

21,1 |

19,9 |

21,6 |

20,3 |

22,0 |

|

|

Évolution |

- 6 |

2,5 |

- 0,4 |

- 8,3 |

- 21,9 |

- 17,9 |

- 7,7 |

- 3,8 |

- 2 |

- 1,9 |

- 1,6 |

- 2,6 |

|

|

Encaissements |

2019 |

28,6 |

20,2 |

20,0 |

23,1 |

21,8 |

22,2 |

24,8 |

21,8 |

20,2 |

21,8 |

20,5 |

22,4 |

|

2020 |

26,8 |

20,6 |

18,7 |

19,5 |

15,9 |

17,5 |

22,4 |

20,7 |

19,5 |

21,1 |

19,1 |

20,9 |

|

|

Évolution |

- 6,2 |

2,3 |

- 6,4 |

- 15,7 |

-27,1 |

-21,4 |

- 9,5 |

- 5,2 |

- 3,5 |

- 3,5 |

- 6,5 |

- 6,6 |

|

|

Restes à recouvrer |

2019 |

0,4 |

0,1 |

0,2 |

0,1 |

0,1 |

0,1 |

0,2 |

0,1 |

0,1 |

0,2 |

0,2 |

0,2 |

|

2020 |

0,4 |

0,2 |

1,1 |

1,6 |

1,1 |

0,8 |

0,5 |

0,4 |

0,4 |

0,4 |

0,9 |

0,9 |

|

|

Taux

|

2019 |

1,2 |

0,6 |

0,8 |

0,6 |

0,5 |

0,5 |

0,6 |

0,6 |

0,6 |

0,8 |

0,7 |

0,8 |

|

2020 |

1,5 |

0,8 |

5,7 |

7,5 |

6,5 |

4,2 |

2,3 |

1,9 |

2 |

2 |

4,7 |

4,2 |

|

Source : Acoss

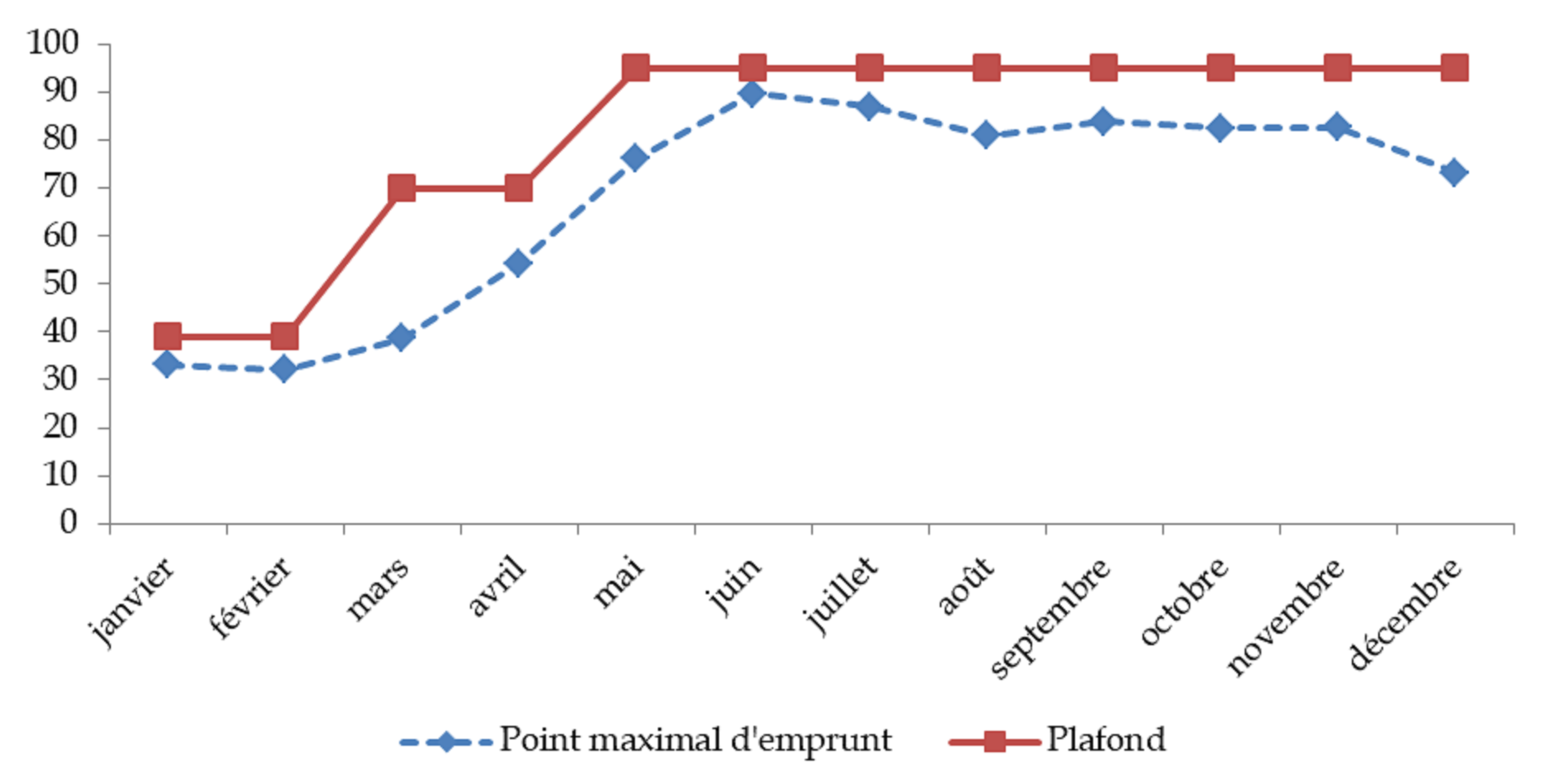

2. Un plafond d'autorisation de financement à court terme quasiment triplé par décret

La trésorerie de l'Acoss a naturellement été très affectée par la diminution des encaissements décrite ci-dessus ainsi que par l'augmentation des dépenses d'assurance maladie.

Afin de permettre à l'agence de financer les prestations en temps voulu, le Gouvernement a relevé à deux reprises par décret, en application de l'article L.O. 111-9-2 du code de la sécurité sociale, le montant de l'autorisation d'emprunt à court terme de 39 milliards d'euros que lui donnait la LFSS pour 2020 . Ce plafond a ainsi été porté successivement :

- à 70 milliards d'euros par un décret du 25 mars 2020 ;

- puis à 95 milliards d'euros par un nouveau décret en date du 20 mai 2020 (ce montant a été reconduit par la LFSS pour 2021 pour l'année en cours).

Source : Acoss

De fait, ces relèvements se sont révélés indispensables, la dégradation de la trésorerie de l'Acoss s'étant poursuivie jusqu'à un pic de 89,7 milliards d'euros d'emprunts dans le courant du mois de juin . Par la suite et malgré les transferts de dette opérés auprès de la Cades ( cf. infra ), le niveau maximal d'emprunt mensuel est ensuite resté élevé, au-delà de 80 milliards d'euros d'août à novembre, avant de décroitre à 73 milliards d'euros en décembre.

3. Une année compliquée en termes de gestion pour la branche recouvrement

Au cours de l'exercice 2020, l'Acoss a dû appliquer rapidement des modifications des règles de perception des cotisations et contributions sociales tout en subissant elle-même les conséquences des confinements dans sa propre organisation.

Il en a résulté des complexités, voire des erreurs qui ont conduit la Cour des comptes à ne pas certifier les comptes de la branche recouvrement de l'année 2020 . La Cour a relevé, en particulier, des incertitudes majeures et des désaccords affectant des enregistrements comptables liés à des mesures en faveur des cotisants dans le contexte de crise sanitaire, la dépréciation des créances liées aux reports de versement accordés en 2020 aux cotisants, les insuffisances des dispositifs généraux de contrôle interne (allégés dans le contexte de la crise sanitaire), et des incertitudes affectant une partie des produits à recevoir au titre des remises dues par les entreprises pharmaceutiques et le provisionnement des litiges qui leur sont liés.

Dans ce contexte, il semblait peu raisonnable de poursuivre le chantier de l'unification du recouvrement des cotisations du régime de retraite complémentaire géré par la fédération Agirc-Arrco au sein de l'Acoss . De fait, le Gouvernement envisage un report de la réforme à début 2023. La commission des affaires sociales souligne l'impérieuse nécessité de s'assurer de la parfaite fiabilité du recouvrement et du calcul des droits des assurés avant de mettre en oeuvre le nouveau système.

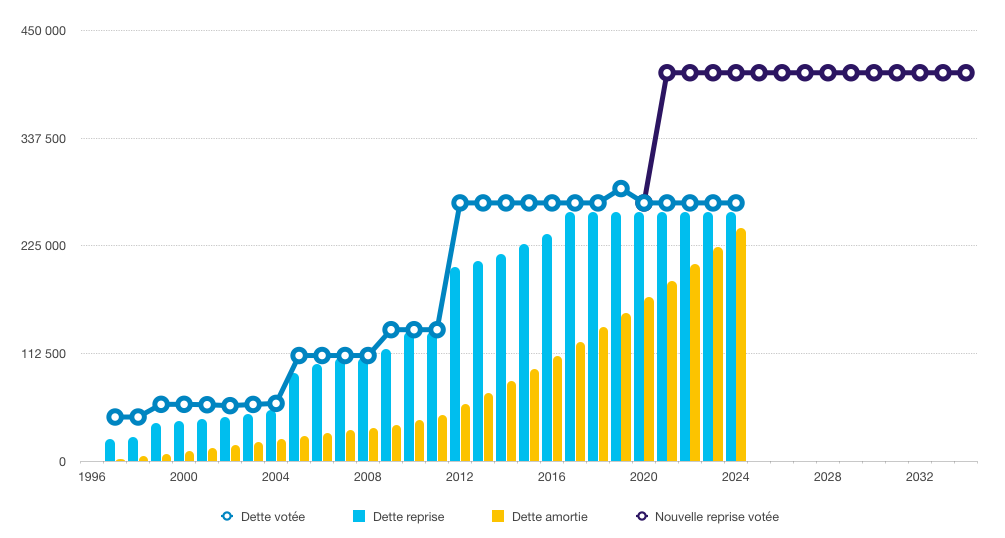

C. LE GRAND RETOUR DE LA DETTE SOCIALE

Le très fort déficit de l'année 2020 et le niveau des déficits prévus pour les années à venir ( cf. infra ) ont conduit les pouvoirs publics à adopter en urgence au mois de juillet deux lois (organique et ordinaire) relatives à la dette sociale et à l'autonomie.

Évolution de la dette reprise par la Cades

et

de l'amortissement de la dette sociale depuis l'origine

Source : Commission des affaires sociales, d'après Cades

Comme l'illustre le graphique ci-dessus, ces textes ont permis de transférer à la Cades de nouvelles dettes d'un montant maximal de 136 milliards d'euros (soit plus de la moitié des dettes jusqu'alors confiées à la caisse depuis sa création) :

- 31 milliards pour la reprise de déficits passés ;

- 92 milliards à titre provisionnel pour couvrir les déficits des années 2020 à 2023, du fait de la crise sanitaire ;

- et 13 milliards ne correspondant à aucun déficit mais à la prise en charge du coût d'un tiers de la dette des hôpitaux.

D. LES AUTRES ADMINISTRATIONS DE SÉCURITÉ SOCIALE

Au-delà du périmètre de la sécurité sociale, les « administrations de sécurité sociale » (ASSO) dont le champ inclut l'ensemble de la protection sociale obligatoire, qui étaient en équilibre financier depuis 2017, ont replongé dans le rouge vif en 2020. Leur déficit consolidé a atteint 48,8 milliards d'euros .

Le tableau suivant donne le détail de ce déficit par catégorie d'ASSO.

Solde des administrations de sécurité sociale par catégories en 2020

en milliards d'euros

|

Régime général et Fonds de solidarité vieillesse (FSV) |

-40,2 |

|

Caisse d'amortissement de la dette sociale (CADES) |

16,2 |

|

Fonds de réserve pour les retraites (FRR) |

-1,3 |

|

Autres régimes de sécurité sociale |

|

|

Assurance chômage |

-18,4 |

|

Régimes complémentaires de retraite |

-3,7 |

|

ODASS |

2 |

|

Solde |

-48,8 |

Source : Direction générale du Trésor

Si, comme à l'ordinaire, la Cades affiche un confortable excédent qui correspond au montant de dette sociale amortie dans l'année, la situation du régime d'assurance chômage apparaît particulièrement préoccupante .

En effet, l'Unédic a subi à la fois la contraction de ses recettes (6,7 %) et une très forte augmentation de ses charges, au titre de l'assurance chômage (hausse des allocations de 12,9 %) mais aussi du financement d'un tiers de l'activité partielle, soit 9 milliards d'euros. L'endettement net du régime qui s'élevait à près de 37 milliards d'euros fin 2019 s'établit ainsi, à fin 2020, à 54,6 milliards d'euros . Il semble peu réaliste de considérer qu'il pourra amortir seul un tel niveau de dettes.

Pour ce qui concerne les régimes complémentaires de retraite, dont les dépenses n'ont pas été affectées par la crise, leur déficit cumulé a atteint 3,7 milliards d'euros. Comme l'ont souligné René-Paul Savary et Monique Lubin dans leur récent rapport 1 ( * ) sur le sujet, il s'agit d'un déficit technique et la plupart des régimes ont pu gérer cette situation sans dommage grâce aux réserves financières qu'ils avaient constituées.

II. FACE À UNE SITUATION DURABLEMENT DÉGRADÉE, LA NÉCESSITÉ D'UN REDRESSEMENT SOUS LE CONTRÔLE RENFORCÉ DU PARLEMENT

A. UNE TRAJECTOIRE FINANCIÈRE BOULEVERSÉE À LONG TERME POUR LE RÉGIME GÉNÉRAL

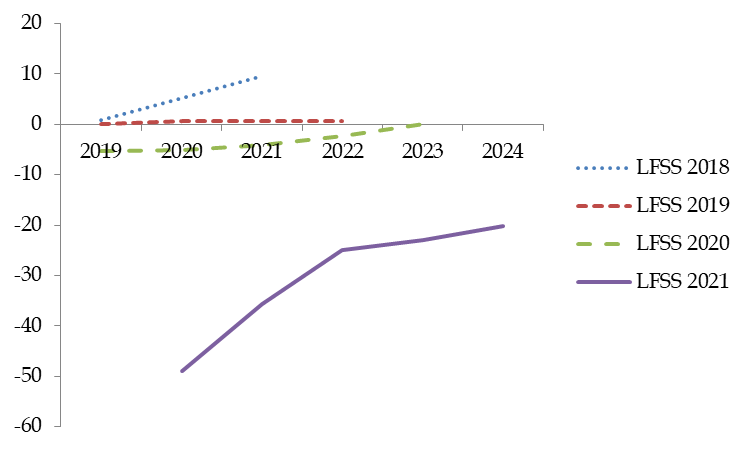

Au-delà de 2020, la commission des affaires sociales a déjà exprimé son inquiétude sur la trajectoire financière de la sécurité sociale pour les années à venir prévue par le Gouvernement dans le rapport constituant l'annexe B de la LFSS pour 2021.

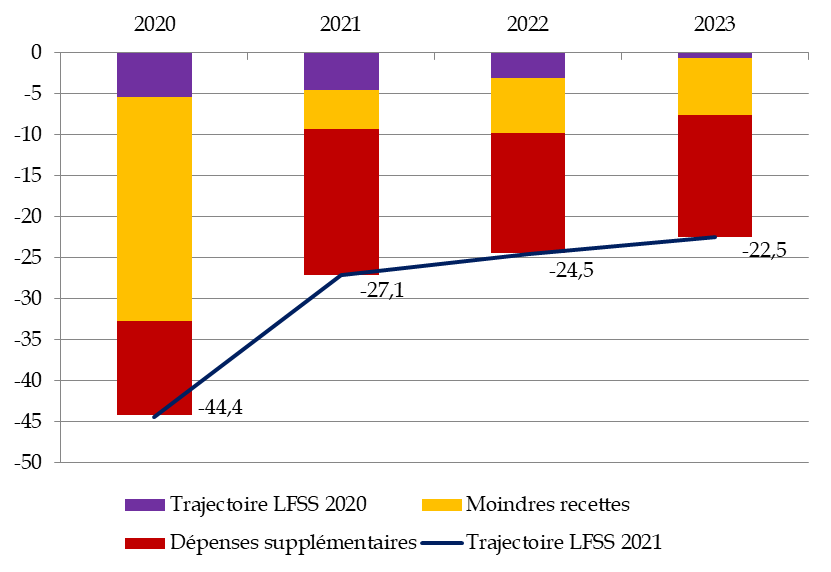

Comme le montre le graphique suivant, aucun retour à l'équilibre n'est envisagé d'ici à 2024, les déficits semblant même devoir stagner à cette échéance à un niveau très élevé, de l'ordre de 20 milliards d'euros .

Cette trajectoire contraste donc très fortement avec ce qui était envisagé par les précédentes LFSS, ce qui montre le caractère durable que devrait avoir la crise sanitaire sur les comptes de la sécurité sociale.

Soldes quadriannuels prévus par les LFSS 20218

à 2021

pour le régime général et le

FSV

en milliards d'euros

Source : Commission des affaires sociales, d'après LFSS

En outre, si l'écart à la prévision de l'exercice 2020 résultait principalement d'un déficit de recettes, les « trous » des années à venir devraient être dus, pour l'essentiel, à l'augmentation des dépenses, en particulier celles incluses dans l'Ondam, dont la maîtrise future risque de se révéler complexe.

Écart de prévision entre la LFSS 2020 et

le PLFSS 2021

pour le solde du régime général et du FSV

sur la période 2020-2023

en milliards d'euros

Source : Commission des affaires sociales, d'après LFSS 2020 et PLFSS 2021

B. UNE DETTE SOCIALE ÉTERNELLE ?

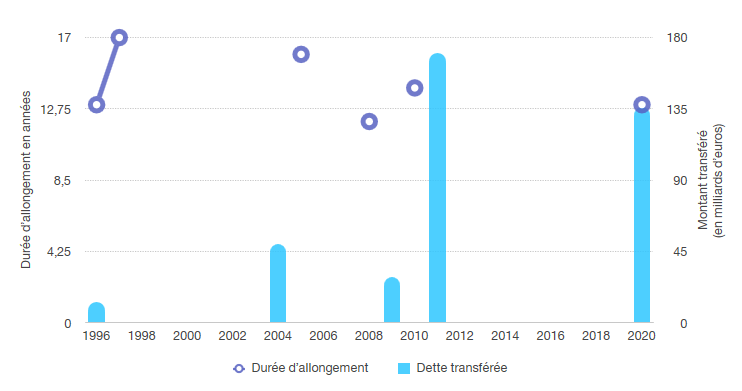

Les nouveaux transferts à la Cades permis par la loi ont conduit à prolonger de neuf ans, jusqu'à la fin de l'année 2033, l'horizon d'amortissement de la dette sociale .

Comme à l'origine de la caisse, en 1996, le Parlement a donc fixé un objectif d'apurement de la dette de la sécurité sociale en treize ans, ce qui constitue donc en quelque sorte un « retour à la case départ ».

Transferts à la Cades et durées

successives votées par le Parlement

pour l'amortissement de la dette

sociale

Source : Commission des affaires sociales, d'après Cades

Une telle situation inquiète la commission des affaires sociales car elle compromet la raison d'être de la Cades, c'est-à-dire la non-transmission de la dette sociale entre générations.

Outre l'assainissement des comptes sociaux, la commission se montrera particulièrement attentive à la légitimité des charges imposées à la sécurité sociale et à la Cades .

À cet égard, elle réaffirme son opposition au transfert à la Cades d'une fraction de la dette hospitalière qui ne correspond pas à de la reprise de déficits de la sécurité sociale. Au-delà de ce dangereux précédent, la Cades ne doit pas devenir un « fourre-tout » au risque de prolonger son existence à jamais.

S'agissant de la sécurité sociale, la commission veillera à ce que lui soit octroyée une juste compensation de ses charges afin que sa « dette covid-19 » soit traitée comme celle de l'État. Cela vaut pour les dépenses exceptionnelles prises en charge par Santé publique France - dont le transfert n'a été compensé qu'à hauteur de 150 millions d'euros à la sécurité sociale. Cela pourrait également valoir pour l'ensemble des pertes de recettes qui correspondent à des décisions de l'État, notamment celles dues à l'activité partielle.

C. UN CADRE ORGANIQUE QUI A MONTRÉ SES LIMITES ET DEVRA ÊTRE RÉVISÉ

Enfin, l'exercice 2020, certes très particulier, a jeté une lumière crue sur les limites du cadre organique actuel des lois de financement de la sécurité sociale .

De fait, malgré un solde chamboulé de plus de 30 milliards d'euros, malgré 14 milliards d'euros de dépenses supplémentaires dans le cadre de l'Ondam dont certaines n'étaient pas de nature assurantielle, malgré un quasi triplement du plafond d'endettement de l'Acoss, malgré une prolongation de neuf ans de la dette sociale, le Gouvernement n'a pas déposé de projet de loi financement rectificatif de la sécurité sociale en 2020.

La particulière souplesse des dispositions organiques qui régissent les LFSS le permettent, ce qui montre bien que cette souplesse est excessive et que le contrôle parlementaire doit être renforcé .

La commission formulera des propositions à cet égard dans le cadre de la révision annoncée de la LOLFSS, à l'automne 2021, dans l'esprit de la proposition de loi 2 ( * ) déposée par Jean-Marie Vanlerenberghe et cosignée par la présidente de la commission, Catherine Deroche, son prédécesseur Alain Milon et l'ensemble des rapporteurs de branche du PLFSS.

Ce texte s'articule autour de quatre grands principes :

- élargir le périmètre des LFSS afin de le faire coïncider avec celui des ASSO ;

- renforcer la clarté et améliorer la normativité des lois de financement de la sécurité sociale, notamment en introduisant des crédits limitatifs pour les dépenses qui ne correspondent pas au versement de prestations sociales ;

- améliorer le contrôle du Parlement sur les lois de financement de la sécurité sociale ;

-et assurer à moyen terme l'équilibre des comptes de la sécurité sociale , au travers de l'instauration d'une « règle d'or » imposant le vote d'un solde positif ou nul sur une période de cinq ans dès lors que la page de la crise actuelle aura été tournée.

TRAVAUX DE LA COMMISSION

___________

I. Audition de M. Olivier Dussopt, ministre délégué chargé des comptes publics

Mme Catherine Deroche . - Mes chers collègues, nous entendons cet après-midi M. Olivier Dussopt, ministre délégué chargé des comptes publics, sur la situation et les perspectives des comptes sociaux. J'indique que cette audition fait l'objet d'une captation vidéo retransmise en direct sur le site du Sénat, qui sera ensuite disponible en vidéo à la demande.

Il s'agit d'un rendez-vous habituel pour notre commission qui examine chaque année, dans la perspective du débat d'orientation des finances publiques, l'application de la loi de financement de la sécurité sociale de l'année précédente.

Je regrette à cet égard que le Gouvernement, à la suite du report de la date de la commission des comptes de la sécurité sociale de juin, ne se soit pas cru autorisé à livrer à la représentation nationale la primeur de l'état des comptes sociaux et que nous ayons dû reprogrammer cette audition à un horaire atypique et dans un temps limité puisque nous disposons de moins d'une heure avant de devoir rejoindre la séance publique.

Cette péripétie, tout comme la dégradation sans précédent des comptes sociaux après la crise sanitaire me paraît souligner la pertinence des propositions portées par notre commission d'une actualisation du cadre organique applicables aux lois de financement de la sécurité sociale que nous évoquerons également au cours de cette audition.

Monsieur le ministre, vous avez la parole pour un propos liminaire avant que je ne la donne à vos collègues qui souhaitent vous interroger.

M. Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics . - Je vous remercie pour votre invitation à cet échange sur la situation et les perspectives des finances sociales, à l'occasion du rapport de la Commission des comptes de la sécurité sociale, que nous avons présenté aux membres de la commission le 24 juin dernier.

Je partage, madame la présidente, le regret sur l'horaire atypique de cette réunion qui est de mon fait en raison d'une convocation à l'Elysée que je ne pouvais reporter.

Ce rapport de la CCSS permet, comme chaque année, de retracer les comptes de l'exercice 2020 et d'actualiser les perspectives de l'année 2021. Ces données sont essentielles alors que nous commençons à préparer la prochaine loi de financement de la sécurité sociale et que des réflexions sont en cours, notamment au sein de votre commission - je pense à la proposition de loi organique de votre rapporteur général -, pour améliorer la gouvernance des finances sociales.

Je souhaite tout d'abord revenir rapidement sur les résultats 2020 et les prévisions 2021.

Nous sommes actuellement confrontés à un déficit sans précédent avec un solde global du régime général et du fonds de solidarité vieillesse qui s'élève à - 38,7 milliards d'euros. Ce chiffre donne le vertige, à deux titres : car il est supérieur de plus de 33 milliards d'euros à ce que nous anticipions avant la crise dans le cadre du PLFSS pour 2020 et est supérieur de près de 11 milliards d'euros au précédent plus grand déficit qui avait suivi la crise financière de 2008 - avec un déficit de -28 milliards d'euros en 2010 - ce qui en fait le déficit le plus important qu'ait connu la sécurité sociale depuis sa création.

Cette dégradation, brutale, par rapport au début du quinquennat, où nous projetions un retour à court terme à l'équilibre de la sécurité sociale et un remboursement de la dette sociale d'ici 2024, s'explique par la crise que nous traversons et par les dispositifs de protection que nous avons déployés.

Ce que nous enseigne ce chiffre, c'est d'abord que la sécurité sociale a joué un rôle essentiel dans la gestion de la crise qui a secoué notre pays, au travers du financement d'un ensemble de dispositifs qui ont largement contribué à préserver les moyens et le pouvoir d'achat des Français. Ce déficit est aussi le reflet de l'action du Gouvernement, des décisions que nous avons prises et des dispositions que le Parlement a accepté de voter, pour protéger les Français pendant la crise sanitaire.

Il résulte ainsi que le rapport de la commission des comptes le rappelle pour les deux tiers de moindres recettes, en raison des dispositifs visant à soutenir les entreprises - puisque les indemnités d'activité partielle ne sont pas assujetties - , et pour un tiers de dépenses supplémentaires, essentiellement des dépenses financées par l'assurance maladie. Je pense à la prise en charge des tests à 100%, nous sommes un des seuls pays en Europe à le proposer et 33 millions de tests ont été réalisés en 2020 ; je pense aussi à la création d'indemnités journalières dérogatoires, notamment au titre de la garde d'enfants.

Cette année, la situation est différente de celle de l'année dernière, mais elle lui ressemble par certains aspects.

À ce stade les prévisions montrent que le déficit global du régime général et du fonds de solidarité vieillesse devrait se stabiliser autour de 38,4 milliards d'euros, c'est-à-dire peu ou prou au même niveau qu'en 2020, et 2,6 milliards d'euros au-dessus des prévisions faites lors de l'adoption de la LFSS pour 2021.

Cependant, l'explication de ce déficit est différente par rapport à l'an dernier car on constate un rebond de l'activité économique, et donc une augmentation des recettes de la sécurité sociale. Ainsi, si l'on ne prend pas en compte les effets liés à l'intégration de la branche autonomie dans les comptes de la sécurité sociale, les recettes devraient progresser de 4,6%, du fait de l'augmentation de la masse salariale du secteur privé. Mais ce rebond n'est pas à la hauteur de la hausse des dépenses exceptionnelles mises en oeuvre cette année encore pour faire face à la crise sanitaire et à la troisième vague épidémique ; les tests coûteront près de 5 milliards d'euros à la sécurité sociale et la vaccination représente un coût qui s'élèverait autour de 4,6 milliards d'euros.

Enfin, mais nous avons tous le même espoir : la situation cette année est différente car malgré les inquiétudes que nous connaissons, la campagne de vaccination et son regain annoncé aujourd'hui par le ministère de la santé, nous laissent espérer parce que nous n'avons jamais été aussi près de la sortie de ce tunnel épidémique.

Au-delà de tout cela, lorsque nous avons ces chiffres en tête, cette situation des finances sociales, et plus largement des finances publiques est bien sûr préoccupante. Je souhaite le souligner, vous l'avez vu, la situation des branches n'est pas identique, une partie d'entre elles vont retrouver très vite des excédents, je pense à la branche risques professionnels et à la branche famille. La dégradation générale des comptes de la sécurité sociale doit toutefois nous conduire à porter une appréciation globale et cohérente sur la situation des finances sociales et sur les moyens de l'améliorer.

J'ai déjà eu l'occasion de le dire, nous devons sortir progressivement du « quoi qu'il en coûte » pour retrouver le chemin du retour à l'équilibre, le chemin d'une dépense plus soutenable. Car on ne peut pas durablement accepter que la trajectoire financière de la sécurité sociale soit dégradée, et la sécurité sociale n'a pas vocation à rester indéfiniment en déficit. La sécurité sociale a vocation à revenir à terme à l'équilibre, la dette sociale à être remboursée. C'est notre engagement commun envers les générations envers les prochaines générations depuis 1996 et la création de la CADES, engagement renouvelé l'été dernier.

Le respect de nos engagements et le rétablissement de la soutenabilité de nos finances sociales impliqueront bien évidemment sur la sphère sociale des réformes d'ampleur. Mais ces réformes interviendront en temps voulu, car afin de redresser les comptes de la sécurité sociale sans augmenter les prélèvements, nous allons devoir faire un effort renforcé de maîtrise de la dépense une fois la crise passée.

Cette maîtrise passe également par le renforcement du cadre de gouvernance des finances publiques. Au vu de la situation globale de la sécurité sociale, et plus largement des finances publiques, un renforcement du pilotage global de la sécurité sociale doit être mis en oeuvre, afin d'affecter, si besoin de façon explicite, les ressources en fonction des priorités de financement identifiés.

Par ailleurs les propositions de loi organiques, je pense à celle du député Thomas Mesnier qui porte sur le champ social, et évidemment à celle de votre rapporteur général, concernant les finances sociales, apportent de premières réponses utiles afin de renforcer la gouvernance des finances sociales, notamment en renforçant l'inscription de lois de financement de la sécurité sociale annuelles dans le cadre financier pluriannuel de la loi de programmation des finances publiques.

Enfin, je pense bien sûr au prochain projet de loi de financement de la sécurité sociale, qui doit être l'occasion encore plus prioriser nos dépenses, car chaque nouvelle dépense pérenne ne fait qu'accroître l'effort devant être fourni dans les années à venir.

Pour nous, le seul chemin possible afin de préserver à terme la crédibilité de notre stratégie de finances publiques et d'assurer la pérennité de notre système social, passe par cette amélioration du pilotage global, passe par cette volonté de priorisation et passe aussi par la mise en oeuvre prochaine de réformes, je le répète, en temps voulu. Notre priorité reste la sortie de crise, ce qui explique l'essentiel des déficits prévisionnels pour l'année 2021.

M. Jean-Marie Vanlerenberghe . - Je vous remercie, Monsieur le ministre, pour vos propos liminaires et vous remercie d'avoir salué les efforts du Sénat et de l'Assemblée nationale avec les propositions de loi organique relative aux lois de financement de la sécurité sociale, nous aurons l'occasion d'y revenir.

Vous avez bien décrit la situation préoccupante des comptes de la sécurité à la fin de l'exercice 2020. Pourriez-vous préciser les principaux facteurs de résistance des recettes et si cette « meilleure fortune » est appelée à durer - et donc à améliorer la trajectoire des comptes sociaux à l'avenir, notamment pour 2021 ? Vous avez parlé de pluriannualité, je pense qu'il faut s'inscrire sur une période d'au moins trois ans.

Comme vous le savez, la Cour des comptes a refusé de certifier les comptes de la branche recouvrement pour l'exercice 2020. Je souhaiterais savoir quelle est votre analyse face à ce refus et les actions que vous comptez mettre en place afin d'améliorer la fiabilité des comptes de cette branche. Par ailleurs, on peut se demander si, dans ce contexte, il est bien raisonnable de lancer le chantier de l'unification du recouvrement des cotisations de l'Agirc-Arrco et de l'Acoss. Je crois comprendre de votre communiqué de presse du 17 juin que vous pensez la même chose... Néanmoins, l'article 18 de la LFSS pour 2020 prévoyait bien qu'avant de décider d'un report, le Gouvernement devait adresser au Parlement un rapport qui en détaille et qui en explicite les motivations. Monsieur le Ministre, aurons-nous bien ce rapport prévu par la loi et pouvez-vous nous en donner d'ores et déjà les principales orientations ?

Enfin, vous avez évoqué le cadre organique, que nous trouvons actuellement trop laxiste en matière de dépenses financées par la sécurité sociale, comme la pratique de l'année 2020 l'a démontré, même si cette année a un caractère exceptionnel.

Je rappelle que nous avons dépassé l'Ondam de 14 milliards et que 20 milliards de dépenses supplémentaires, certes bien ciblées, ont été engagées : 8,4 milliards pour les établissements de santé, 6,8 milliards pour les soins de ville, 4,8 milliards pour Santé publique France, et 6,3 milliards de remboursement de soins de ville et de médicaments. Les dépenses engagées ainsi que les dépenses - pérennes ! - du Ségur de la santé sont légitimes, mais un tel dépassement sans autorisation parlementaire n'est pas normal et ne saurait se reproduire. La chose est d'ailleurs impossible pour les dépenses de l'État, ce qui n'empêche nullement celui-ci d'agir, dès lors qu'un collectif budgétaire est adopté rapidement. Monsieur le Ministre, soutiendrez-vous les propositions que nous faisons pour faire évoluer le cadre organique des lois de financement de la sécurité sociale ?

M. Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics . - Le rebond de recettes de 4,6 %, à périmètre constant, en 2021, est une bonne nouvelle. Sous réserve que la situation sanitaire ne se dégrade pas, j'ai bon espoir que cette augmentation puisse être plus importante. D'une part car les prévisions de taux de croissance de l'Insee, de la Banque de France et de la Commission européenne sont plus optimistes, de l'ordre de 5,7 % à 6 %, que l'hypothèse du Gouvernement, qui est de 5 %. D'autre part car l'évolution des revenus imposables, que le prélèvement à la source nous permet de suivre mois par mois, a augmenté de 8 % par rapport à l'année dernière depuis le début de l'année 2021. Cela traduit une activité plus forte, des embauches et des heures supplémentaires dans certains secteurs. C'est aussi lié au fait que pour un certain nombre de salariés, l'activité partielle, bien que particulièrement protectrice, se traduisait par une perte de revenus puisque l'indemnité perçue n'était que de 84 % du salaire net. Tout cela nous laisse penser que le rebond de recettes est solide.

Nous avons cependant toujours fait le choix de la prudence et conservons l'hypothèse d'un rebond de recettes de 4,6 %, même si Insee, Banque de France et Commission européenne, de même que l'OCDE, prêtent à la France le taux de croissance le plus élevé dans la zone euro non seulement en 2021, mais aussi en 2022. C'est de bon augure pour la dynamique des recettes de la sécurité sociale.

La certification contribue à la confiance des citoyens dans les comptes de la sécurité sociale, laquelle a su être au rendez-vous dans la gestion de la crise sanitaire. Nous avons mis en oeuvre des dispositifs très rapides dans des délais très contraints - arrêts maladie dérogatoires sans délai de carence, garanties accordées aux établissements de santé, maintien de droits sociaux... -, et les comptes de la branche recouvrement n'ont pu être certifiés en raison d'incertitudes et de désaccords. Ceux-ci concernent notamment les incidences des modalités d'appel en 2020 des cotisations et contributions sociales des travailleurs indépendants. La Cour des comptes a mis en cause le fondement juridique de l'abattement exceptionnel de 50 % des cotisations provisionnelles à partir de septembre 2020, alors que le mécanisme retenu a permis de tenir compte du nombre d'échéances impayées et de recommencer à prélever des montants de cotisations provisionnelles égaux à ceux dus avant la crise. Nous avons exclu de comptabiliser en produits courants les montants appelés réduits de 50 %, ainsi que les montants prévus mais non appelés, car cela aurait conduit à surestimer les recettes au titre de 2020, dans la mesure où les revenus ont chuté. Les créances envers les travailleurs indépendants ont été constatées de septembre à décembre à hauteur des seules cotisations appelées : c'est là le point de désaccord ayant conduit à l'absence de certification. Je considère que l'année exceptionnelle que nous avons vécue a conduit à prendre des décisions exceptionnelles, et que la normalisation de l'activité nous prémunira à l'avenir de telles difficultés de certification.

Monsieur le rapporteur général, le communiqué que j'ai rendu public il y a quelques semaines confirme le report d'un an de la mise en oeuvre du transfert du recouvrement des cotisations de l'Agirc-Arrco. Cela nous laisse le temps de mettre en place un outil pilote pour affiner cette réforme. Nous prendrons un décret pour acter ce report et le Parlement sera destinataire d'un rapport focalisé sur la situation des entreprises qui le justifie.

Vous m'interrogez enfin sur la proposition de loi organique que vous avez déposée, qui rend limitatifs les crédits des lois de financement de la sécurité sociale et défend le principe de lois de financement rectificatives de la sécurité sociale. Nous sommes attachés à la souplesse que permet le PLFSS pour répondre rapidement à des crises telles que celle que nous avons connue. Je sais par ailleurs que vous travaillez à une différenciation des dépenses selon leur utilité médicale ou sociale ou de leur affectation au fonctionnement de certaines administrations. J'espère que les débats qui s'ouvrent nous permettront de trouver un point d'atterrissage partagé.

M. Jean-Marie Vanlerenberghe , rapporteur général . - Êtes-vous d'accord avec nous sur le principe de lois d'approbation des comptes de la sécurité sociale, sur le modèle des lois de règlement du budget de l'État ?

M. Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics . - Oui, monsieur le rapporteur général.

M. René-Paul Savary , rapporteur de la branche vieillesse . - Le Gouvernement envisage-t-il d'inclure une mesure paramétrique sur les retraites dans le prochain PLFSS ? Vous pouvez répondre par oui ou non...

M. Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics . - Peut-être !

M. René-Paul Savary , rapporteur de la branche vieillesse . - Que compte faire le Gouvernement pour aider l'Unédic à apurer sa dette ?

Des cotisations ont été décalées pour les travailleurs indépendants ; quelles mesures comptez-vous prendre pour harmoniser les règles, de sorte que ces cotisations comptent effectivement pour le calcul de leur retraite ?

Mme Corinne Imbert , rapporteure de la branche maladie . - Le rapport de la commission des comptes de la sécurité sociale fait état d'un dépassement de l'Ondam en 2021, lié à la crise sanitaire, de l'ordre de 9,6 milliards d'euros. Pour la seule campagne vaccinale, un dépassement de 3,1 milliards d'euros est annoncé : pourquoi n'avoir pas prévu davantage en LFSS ? Autrement dit : de quelles hypothèses partiez-vous ?

J'ai été surprise par vos propos selon lesquels les tests coûtent plus cher que la campagne vaccinale. Le dépassement, dans le cas des tests, devrait atteindre 5 milliards d'euros, alors que 2 milliards seulement ont été provisionnés... On lit que le Gouvernement pourrait revoir les conditions de prise en charge des tests pour inciter à la vaccination : pouvez-vous nous en dire plus ?

Quel regard portez-vous sur un écart de plus de 9 milliards d'euros de dépenses, sans projet de loi de financement rectificative cette année encore ? Nous avions certes accepté à titre exceptionnel en LFSS 2021 que la procédure d'alerte sur l'Ondam ne conduise pas à un plan de redressement. Pour autant, comment comptez-vous associer le Parlement ? On ne peut pas entendre cette année encore qu'il ne serait pas en mesure d'examiner un collectif social.

Le rapport charges et produits de l'assurance maladie qui vient d'être adopté par la Cnam prévoit une situation lourdement déficitaire pour les prochaines années, avec un déficit attendu de 7 milliards d'euros en 2025, sous l'effet notamment d'une baisse durable des recettes. Comment comptez-vous permettre à l'assurance maladie de retrouver l'équilibre financier qui est le gage de sa soutenabilité ?

Le Haut conseil pour l'avenir de l'assurance maladie (HCAAM) a rendu ses conclusions sur la refonte de l'Ondam. Comptez-vous vous inspirer de ses conclusions et renforcer l'information du Parlement ?

M. Philippe Mouiller , rapporteur de la branche autonomie . - Le 15 juin dernier, la Cour des comptes a remis au Gouvernement une stratégie de finances publiques pour la sortie de crise, qui repose sur deux piliers : le renforcement de la croissance ponctuelle et la maîtrise des dépenses publiques dans cinq secteurs prioritaires, dont l'assurance maladie. Quels leviers identifiez-vous pour maîtriser les dépenses, sachant que la cinquième branche, elle, appellera des moyens supplémentaires ?

S'agissant plus spécifiquement de la branche autonomie, quels moyens sont consacrés, dans l'exécution du budget 2021, à l'investissement et aux mesures du Ségur de la santé d'accompagnement des soignants ?

M. Alain Milon . - Je n'ai qu'une question simple, monsieur le ministre : pourquoi le « quoi qu'il en coûte » ne concerne-t-il que les organismes publics ? Les dépenses de vaccins ou de tests, qui dépassent les 10 milliards d'euros, sont à la charge des seuls organismes de sécurité sociale. Les mutuelles, elles, n'ont pas participé. Pourquoi ?

Mme Élisabeth Doineau , rapporteure de la branche famille . - Comme l'a souligné le rapporteur général, l'Ondam 2021 devrait être dépassé de quelque 10 milliards d'euros, notamment du fait des dépenses engagées par Santé publique France au titre de la campagne de vaccination. Une nouvelle fois, la sécurité sociale va devoir financer cette agence à hauteur d'environ 5 milliards d'euros en étant compensée à hauteur de 150 millions d'euros depuis son transfert de l'État intervenu en 2020. La sécurité sociale sera-t-elle donc compensée à due concurrence cette année pour cette charge, qui devrait d'ailleurs par nature relever de la « dette covid » que l'État amortira sur le très long terme ?

La loi sur la dette sociale et l'autonomie votée en 2020 a prévu un plafond de transfert à la Cades de 92 milliards d'euros au titre des déficits cumulés de la sécurité sociale sur la période 2020-2023. Or la somme des déficits des exercices 2020 et 2021 devrait atteindre 74 milliards d'euros. Dès lors, le plafond de transfert est-il déjà caduc à vos yeux, de même que l'échéance de remboursement de la dette sociale au 31 décembre 2033 ?

De manière plus générale, au vu des différents travaux qui vous ont été remis et de vos propres réflexions, quelles sont les perspectives d'atterrissage des comptes sociaux après la crise ? À partir de quels leviers et à quel rythme un retour à l'équilibre doit-il être envisagé selon vous ?

Mme Monique Lubin . - Pour commencer, je poserai la même question que René-Paul Savary sur les retraites. Ensuite, vous avez terminé votre propos liminaire comme le fait le ministre Bruno Le Maire en parlant des économies que nous aurions à faire sur les dépenses publiques dans les mois qui viennent. C'est assez contradictoire avec ce qu'attendent les Français, après la crise dont nous peinons à sortir, en matière de moyens dans les hôpitaux et en matière de dépendance Nous attendons cette grande loi sur la dépendance. Les services d'aide à domicile sont dans des situations très pénibles ; ils n'arrivent plus à recruter et nous savons bien pourquoi. C'est une des questions auxquelles nous aurons à répondre. Comment pourrez-vous concilier les deux objectifs que sont répondre aux attentes des Français et faire ces économies dont vous ne cessez de parler ?

M. Olivier Dussopt, ministre délégué auprès du ministre de l'économie, des finances et de la relance, chargé des comptes publics . - Quelques mots pour essayer d'apporter des éléments de réponse mais je crois que vous avez compris que je ne pourrai pas être complet.

La position du Gouvernement est la suivante : nous sommes convaincus qu'il faut une réforme des retraites pour deux raisons. La première est intrinsèque au système tel qu'il existe aujourd'hui. Il s'agit de la cohabitation et donc de l'illisibilité des 42 systèmes de retraite et du problème d'injustice qu'il en résulte au dépend notamment des poly-pensionnés et des actifs dont les carrières ont été hachées par la précarité. La deuxième raison tient au déséquilibre financier qui était constaté avant la crise et que cette dernière a aggravé dans des proportions moins inquiétantes que nous estimions grâce à la reprise de l'activité économique mais avec le maintien d'un déficit structurellement important pendant de nombreuses années. La question de savoir s'il faut une réforme est donc tranchée à nos yeux. Reste uniquement la question du calendrier qui sera tranchée par le président de la République et je ne m'autorise pas à parler avant lui.

Sur les questions relatives à l'Unédic, nous n'avons pas à ce stade prévu de modalités d'intervention de l'État pour accompagner l'amortissement de la dette de l'Unédic. Nous considérons que le financement de l'activité partielle pour la quote-part relevant de l'Unédic relève de sa responsabilité et que la reprise de l'activité économique doit nous conduire à un apurement de cette dette accumulée au cours de l'année. Cette dette revêt à nos yeux un caractère moins structurel que celle résultant du système d'assurance vieillesse dans la mesure où la perte de l'Unédic s'explique par un manque à gagner en termes de cotisations et par une dépense exceptionnelle qui n'a pas vocation à perdurer dans le temps. À ce stade, nous n'avons pas prévu de modalités particulières.

Je vous confirme, en revanche, Monsieur le Rapporteur Savary, qu'en ce qui concerne le calcul de la retraite des travailleurs indépendants, le sujet évoqué est bien dans notre viseur. Nous le traitons dans le cadre de la préparation de certaines mesures en faveur des indépendants. Nous aurons l'occasion de revenir vers le Parlement. Il serait assez illogique finalement de garantir l'acquisition des droits à la retraite pour certains actifs dont ceux placés en activité partielle et de ne pas le faire pour les indépendants dont la cotisation a été suspendue ou diminuée de moitié par l'Etat, avec un risque d'exonération de la cotisation ou de report sur les exercices suivants. Quand bien même ce n'est pas simple juridiquement, nous travaillons à la garantie de l'acquisition de droits à la retraite pour l'année qui devait faire l'objet d'une cotisation et non pour l'année au cours de laquelle le versement sera effectif.

Madame la Sénatrice Imbert, j'en viens au coût de la campagne de vaccination supérieur de 3 milliards d'euros à la prévision. Je veux d'abord rappeler que lorsque nous avons inscrit dans le PLFSS une provision d'un milliard et demi, il s'agissait bien d'une provision. Nous étions à un moment où nous ne connaissions pas la date de mise sur le marché des vaccins, où nous n'en maitrisions pas les coûts unitaires. Par ailleurs, la part de la population éligible était moins importante à cette période que la part de 80 % que nous connaissons actuellement. Aujourd'hui, nous assumons le fait que la campagne coûte presque 5 milliards d'euros. Si la campagne coûtait 7 ou 8 milliard d'euros, je serais devant vous de la même manière en considérant que la vaccination est le meilleur investissement possible pour la santé des Français et la reprise économique. C'est un coût auquel nous devons faire face. Pour cet aspect-là, le « quoi qu'il en coûte » trouve toute sa puissance.

J'entends la difficulté qu'il y a pour les parlementaires de constater l'absence de projet de loi de financement rectificative de la sécurité sociale. Je ne sais pas juger aujourd'hui de ce que le Gouvernement inscrira à l'ordre du jour du Parlement et je ne sais pas s'il y a la nécessité d'avoir un collectif budgétaire rectificatif pour la sécurité sociale. Je doute que le temps nous le permette d'ici le PLFSS pour 2022.

Sur la question du plan d'économies et du Haut conseil pour l'Avenir de l'Assurance maladie (HCAAM), nous travaillons avec Olivier Véran et ses équipes pour voir les propositions et les solutions qui pourraient être reprises. Je ne suis pas convaincu que nous aurons le temps de reprendre les propositions de la HCAAM sur la construction et la restructuration de l'Ondam d'ici le PLFSS 2022. Nous sommes plutôt dans une logique de stabilité du cadre réglementaire pour répondre à la crise. Nous allons reporter les réformes qui sont certainement utiles pour rétablir l'équilibre des comptes de la sécurité sociale mais qui seraient orthogonales avec notre volonté de sortir de la crise.

Sur la question de la cinquième branche évoquée par Monsieur le Rapporteur Mouiller. La dégradation des comptes en 2021 est d'abord liée à l'élargissement du périmètre mais aussi à des provisions pour créances qui ont été faites en fonction d'un niveau d'activité qui n'a pas été au rendez-vous du fait de la crise. Le déficit de 1,2 milliard d'euros - de mémoire, alors que nous anticipions plutôt 400 millions dans la première estimation, est dû à cette période très spéciale. Toutefois, l'affectation d'une recette de CSG à partir de 2024 va permettre de financer les nouvelles missions et le virage domiciliaire auquel nous aspirons. Nous n'avons pas d'inquiétude aujourd'hui sur le fait que cette cinquième branche sera équilibrée et peut-être même excédentaire à horizon de 2030, comme prévu initialement. La Cour des comptes a remis un rapport avec cinq secteurs prioritaires à ses yeux en matière de réforme et de recherche d'autonomie. MM. Blanchard et Tirole nous ont remis leurs propositions ainsi que les membres de la commission présidée par Jean Arthuis. L'ensemble de ces contributions nous seront utiles pour construire une programmation des finances publiques dans un cadre organique rénové. C'est la raison pour laquelle le Gouvernement a inscrit à l'ordre du jour de l'Assemblée nationale les deux propositions de loi organique, respectivement de Laurent Saint-Martin et Éric Woerth pour les finances publiques et de Thomas Mesnier pour les finances sociales, et qu'il souhaitera à la rentrée cette inscription au Sénat. À cette occasion auront lieu un croisement et un débat qui permettront d'aborder les dispositions de la proposition de loi déposée par votre rapporteur général.

Quelles sont les priorités que nous retiendrons ? Aujourd'hui, il est trop tôt pour le dire. Notre priorité est d'accompagner la sortie de crise avant d'arrêter ce programme d'économies.

Monsieur le président Milon a évoqué la contribution des mutuelles. L'année dernière, nous avons demandé aux mutuelles de contribuer à hauteur de 1 milliard d'euros. Il est prévu une contribution de 500 millions d'euros en 2021. Nous avons des discussions en cours avec le ministère des Solidarités et de la Santé pour voir s'il est nécessaire de maintenir ce prélèvement de 500 millions d'euros ou s'il faut envisager un prélèvement supplémentaire. J'ai le sentiment à vous écouter que vous nous y encouragez et, si cette solution venait à prospérer, je ne manquerai pas de vous demander de l'aide pour argumenter auprès des mutuelles.

Madame Doineau, vous reprenez dans vos propos le désaccord que le Gouvernement et le Sénat ont entretenu à l'occasion des dernières LFSS : la compensation pour les budgets de Santé publique France. Nous considérons que les compétences de Santé publique France relèvent de l'action en matière de santé et de maladie et donc de la sécurité sociale. C'est pourquoi, nous n'avons pas modifié les modalités de compensation par l'État des fonds que la sécurité sociale apporte à Santé publique France pour financer les campagnes de vaccination et de test. C'est un point de désaccord qui, je le crains, va rester mais que nous assumons.

S'agissant de l'amortissement de la Cades et le plafond de 92 milliards d'euros, nous avons bon espoir que les trois années de déficit cumulées puissent encore être sous le plafond indiqué. Il faut néanmoins garder en tête que si le plafond venait à être dépassé, l'Acoss a encore la possibilité de porter de la dette. Nous pouvons imaginer un scénario, que nous ne souhaitons pas, dans lequel le dépassement du plafond est porté par l'Acoss et que le transfert à la Cades est limité à 92 milliards comme le prévoit la loi organique. Cela ne remettrait pas en cause la date de 2033 pour l'apurement de la dette de la Cades.

Enfin, Madame Lubin m'a interrogé sur deux sujets. Sur la question des économies, je pense que les Français attendent que la sécurité sociale soit viable, que nous puissions répondre à leurs besoins mais avec un niveau de dépenses publiques qui soit soutenable et un niveau d'endettement qui ne soit pas aggravé. C'est pourquoi, une fois la crise terminée, nous aurons à faire des efforts les uns les autres et à imaginer des réformes de maitrise des dépenses publiques pour revenir à un niveau soutenable. Dans ce cadre, le projet de loi porté par Brigitte Bourguignon fait un double choix important ; d'abord, politique en ce qui concerne l'accompagnement de la dépendance et le virage domiciliaire et puis, également, budgétaire étant donné ses conséquences d'ampleur en la matière. Je ne peux pas vous dire à quel moment ce texte sera inscrit à l'ordre du jour des assemblées parlementaires. Permettez-moi toutefois de rappeler que nous avons commencé à travailler sur les questions d'attractivité du secteur de l'aide à domicile. Dans le PLFSS de l'année dernière, un soutien de 200 millions d'euros a été apporté pour les métiers de l'aide à domicile. C'est une des premières fois que l'État accompagne la revalorisation salariale d'agents ou de salariés qui ne relèvent pas de son périmètre de compétences en termes d'emploi, de recrutement et donc de lien hiérarchique mais qu'il vient accompagner directement les employeurs d'aides à domicile. Cela fait aussi partie des orientations du texte préparé par Brigitte Bourguignon.

Mme Catherine Deroche , présidente . - Je vous remercie beaucoup, Monsieur le ministre, pour vos réponses néanmoins précises à certaines questions ; pas toutes évidement, mais nous nous y attendions.

Ce point de l'ordre du jour a fait l'objet d'une captation vidéo qui est disponible en ligne sur le site du Sénat .

II. Audition de MM. Jean-Pierre Viola, président de section, et Jean-Luc Fulachier, rapporteur général, sur les rapports de la Cour des comptes relatifs à la certification des comptes du régime général de sécurité sociale et du conseil de la protection sociale des travailleurs indépendants (CPSTI)

Mme Catherine Deroche , présidente . - Nous entendons ce matin MM. Jean-Pierre Viola, président de section et Jean-Luc Fulachier, rapporteur général, sur les rapports de la Cour des comptes relatifs à la certification des comptes du régime général de sécurité sociale et du conseil de la protection sociale des travailleurs indépendants (CPSTI). J'indique que cette audition fait l'objet d'une captation vidéo retransmise en direct sur le site du Sénat et disponible en vidéo à la demande.

La Cour des comptes procède à l'exercice de certification des comptes du régime général de sécurité sociale depuis 2006. Cette mission a été élargie en 2020 à la certification du conseil de la protection sociale des travailleurs indépendants (CPSTI), puis, en 2021, avec la création de la nouvelle branche « autonomie ».

Cette audition a en principe lieu chaque année devant notre commission où elle marque le début des travaux sur l'application de la LFSS de l'exercice précédent.

Globalement, elle a permis de constater, année après année, des progrès continus dans le processus de certification des comptes, les différentes branches faisant progressivement l'objet d'une certification de leurs comptes puis d'une diminution du nombre de réserves les concernant.

L'exercice 2020, qui se distingue aussi bien sûr par un déficit historique du régime général et du fonds de solidarité vieillesse (FSV) de 38,7 milliards d'euros, marque une interruption de cette tendance avec l'impossibilité de certifier les comptes de la branche recouvrement et du CPSTI et une augmentation du nombre des réserves portant sur les autres branches.

Cette situation est très directement liée à la crise sanitaire et à la levée d'un certain nombre des dispositifs de contrôle et d'allègements des procédures s'agissant notamment des cotisations des travailleurs indépendants.

Dans un communiqué du 18 mai dernier, les ministres de la santé et des comptes publics ont tenu à relativiser la portée de cette impossibilité de certifier les comptes en soulignant « l'efficacité des mesures prises dans l'accompagnement de nos entrepreneurs et dans la préservation de notre tissu économique tout au long de la crise ».

Dans le dilemme entre la simplification des procédures, que nous avons soutenue pendant la crise, et la lutte contre la fraude, que nous soutenons également, nous nous interrogeons sur la capacité des caisses à concilier ces objectifs.

Il est par ailleurs des réserves récurrentes qui ne sont pas forcément liées à la crise sanitaire sur lesquelles vous pourrez certainement proposer des pistes de progression.

M. Jean-Pierre Viola, président de section à la Cour des comptes . - Merci de nous accueillir pour vous présenter les résultats de notre rapport sur la certification des comptes du régime général de sécurité sociale et du conseil de la protection sociale des travailleurs indépendants (CPSTI).

Il convient d'abord de distinguer les principaux enjeux liés à l'audit : l'exhaustivité et l'exactitude de la prise en compte, dans la comptabilité générale, des informations issues de la production des prélèvements sociaux et des prestations sociales ; la correcte représentation, dans la comptabilité des entités de sécurité sociale, de leurs droits et obligations à l'égard de tiers, ce qui implique d'examiner la fréquence et l'impact financier des erreurs qui affectent les opérations effectuées et comptabilisées, malgré les dispositifs de contrôle interne ; la conformité des écritures aux principes comptables généraux, la pertinence et la permanence des méthodes, l'exhaustivité du recensement des passifs et le caractère raisonnable des enregistrements comptables qui résultent d'une estimation ; l'appréciation de la qualité de l'information financière procurée par les états financiers, y compris les annexes aux comptes.

Ces enjeux sont appréciés en fonction de critères d'audit et de l'examen de l'efficacité du contrôle interne, notamment par le biais d'indicateurs de risque financier résiduel, après contrôle interne - cette démarche est indispensable, car chaque opération comptabilisée représente une part infime des états financiers.

En 2020, le déficit du régime général a atteint 36,2 milliards d'euros. En ajoutant le solde du fonds de solidarité vieillesse, le déficit s'est établi à 38,7 milliards d'euros, niveau inédit, plus élevé qu'en 2010. Le déficit de la branche maladie a atteint 30,4 milliards d'euros, contre 1,5 milliard d'euros en 2019, et celui de la branche vieillesse s'établit à 3,7 milliards d'euros. Ce dernier est atténué par le versement, par le fonds de réserve pour les retraites, de la soulte de 5 milliards d'euros en provenance du régime des industries électriques et gazières, dont il assurait jusque-là la gestion. Le déficit de la branche maladie s'explique notamment par un déficit de recettes - des cotisations sociales, de la CSG, des impôts et taxes affectés comme la TVA - et par des mesures exceptionnelles liées à la crise sanitaire.

L'exercice 2020 est marqué par les impacts de la crise sanitaire. Les organismes de sécurité sociale ont continué, il faut le souligner, à exercer leurs missions pendant la crise, malgré les confinements, la mise en place du télétravail et les bouleversements économiques et sociaux. Les organismes ont aussi eu à assurer de nouvelles missions ou la gestion de nouveaux dispositifs. Je pense ainsi, pour l'activité de recouvrement, à la faculté générale de report du paiement des prélèvements sociaux pour les employeurs de salariés, à des mesures spéciales en faveur des travailleurs indépendants, ou à la suspension de tout le processus de recouvrement amiable et forcé. Pour la branche maladie, je pourrais évoquer le maintien des droits aux prestations, la distribution d'aides exceptionnelles aux établissements de santé et médico-sociaux et aux professionnels de ville, ou les indemnités journalières dérogatoires.

La priorité a été donnée en 2020 à la production, ce qui est compréhensible vu le contexte, mais cela s'est accompagné d'allègements significatifs des dispositifs de contrôle et d'audit, et, de ce fait, d'une réduction du niveau d'assurance apporté par le contrôle interne sur la fiabilité des comptes, et nos opinons s'en ressentent. Pour l'activité de recouvrement, on peut ainsi noter un allégement des plans de contrôle, l'absence de contrôle ou des contrôles insuffisants sur un certain nombre de risques apparus lors de la crise, ainsi que la réduction de l'ampleur des audits internes. Dans la branche maladie, les contrôles existants ont aussi été allégés, tandis que l'on peut noter l'absence ou la faiblesse des contrôles au cours de l'exercice sur les nouveaux dispositifs. En ce qui concerne la branche famille, le point essentiel a été une réduction des contrôles sur place auprès des allocataires - contrôles qui ont le rendement financier unitaire le plus important -, des redéploiements des contrôles sur pièces, ainsi que la suspension de l'estimation de la fraude. La branche vieillesse a été la moins touchée par la crise.

Les positions de la Cour se sont sensiblement dégradées par rapport à l'exercice précédent, puisque nous constatons une impossibilité de certifier les comptes de l'activité de recouvrement, alors que les comptes de 2019 avaient été certifiés, certes avec quatre réserves. Nous certifions les comptes des branches de prestations, mais avec un nombre de réserves sensiblement plus élevé qu'en 2019 - 22 au lieu de 16. Cela est dû à une forte hausse des constats d'audit par rapport à l'exercice 2019.

Notre impossibilité de certifier les comptes de la branche recouvrement est liée à des incertitudes majeures et à des désaccords en raison de facteurs exceptionnels dus à la crise sanitaire ou à ses conséquences. Ces incertitudes majeures concernent d'abord le produit des prélèvements sociaux des travailleurs indépendants. Il y a selon nous un risque d'insuffisance, car ces produits n'intègrent que 6 mois ou 2 trimestres de prélèvement du fait des modalités particulières d'appel de 2020 - je souligne que ces modalités particulières d'appel n'ont pas une base juridique suffisante, car elles sont fondées uniquement sur une simple circulaire ministérielle.

On a aussi des incertitudes concernant les dépréciations de créances. Les créances qui peuvent être constatées fin 2020 diffèrent sensiblement des exercices précédents : leur montant est beaucoup plus important, mais les perspectives de recouvrement sont meilleures, parce que d'habitude les créances en fin d'exercice sur les cotisants correspondent à des mauvais payeurs ou à des situations de redressement ou de liquidation judiciaire. Là, c'est différent : les entreprises ont bénéficié d'une faculté générale de report de paiement des prélèvements sociaux. Il était donc justifié que l'Agence centrale des organismes de sécurité sociale, l'Acoss, procède à une dépréciation de créances ; toutefois, la méthode ad hoc, qui a été appliquée, n'a pas concerné la totalité des créances nées en 2020, et ce sans justification suffisante, tandis que les taux de dépréciation retenus ne sont pas assez justifiés. Enfin, les employeurs de salariés frappés par les mesures administratives de fermeture ont bénéficié d'exonérations et d'aides spécifiques ; or, nous constatons que les produits comptabilisés à ce titre ne sont pas exhaustifs.

Un certain nombre de dispositifs de contrôle interne ont été suspendus, réduits ou reportés. Ces dispositifs de contrôle interne présentaient déjà, avant la crise, un certain nombre de faiblesses qui affectaient l'exhaustivité de la collecte des prélèvements sociaux ; ces faiblesses ont été sensiblement accrues en 2020 et leurs conséquences n'ont pu être mesurées. En effet, dans la mesure où l'activité de recouvrement ne dispose pas d'indicateur synthétique de mesure des risques financiers résiduels, la portée des allègements des contrôles ne peut être correctement appréciée.

Les branches maladie et accidents du travail et maladies professionnelles (AT-MP) ont été marquées par de nombreuses mesures nouvelles, en faveur des assurés, mais aussi des acteurs du système de santé - établissements de santé ou médico-sociaux, professionnels conventionnés de villes. Là aussi, les répercussions de la crise sanitaire et des mesures nouvelles sont venues s'ajouter à des faiblesses structurelles du dispositif de contrôle interne, que nous avions déjà décrites, à plusieurs reprises, dans nos rapports de certification ou dans une communication que nous avons faite à la demande de votre commission sur la fraude aux prestations sociales, dans laquelle nous avions souligné que les possibilités de fraudes à l'assurance maladie étaient sensiblement accrues par les faiblesses du contrôle interne.

Sauf exception, la Caisse nationale de l'assurance maladie (CNAM) n'a pas évalué les impacts financiers des nouveaux risques. De manière générale, elle ne mesure pas certains risques financiers ou les évalue de manière très partielle. On peut noter un progrès, mais en demi-teinte : la CNAM, suivant une recommandation de la Cour, a corrigé sa mesure des risques financiers pouvant le plus aisément être appréhendés sur les facturations qu'elle reçoit des professionnels de santé et des établissements de santé privés à caractère lucratif. Le montant des erreurs, essentiellement au détriment de l'assurance maladie, atteint désormais 2 milliards d'euros, au lieu de 1 milliard comme en 2019, avant cette correction. Ce montant n'a pas un caractère exhaustif, car il n'intègre pas les erreurs de facturation qui concernent les séjours facturés par les établissements publics ou privés non lucratifs de santé, les assurés en surnombre, et la fraude. Ces erreurs peuvent masquer la facturation d'actes qui n'ont pas été réalisés ou qui ne correspondent pas à la facturation effectuée. Les indicateurs de risques financiers résiduels sont donc à considérer comme des valeurs seuils et non comme des valeurs centrales.

Par ailleurs, les éléments de justification des comptes produits par la CNAM ont une densité et une qualité souvent insuffisantes, notamment par comparaison avec les autres branches du régime général. Nous émettons donc deux réserves sur l'individualisation des constats relatifs aux droits des assurés et sur les impacts de l'opinion sur les comptes du recouvrement.

En ce qui concerne la branche famille, nous constatons, là aussi, un allégement du dispositif de contrôle interne et une dégradation des indicateurs qui mesurent les risques financiers résiduels. Si ces indicateurs fournissent des références globalement pertinentes pour apprécier les risques financiers finaux de cette branche, ils se dégradent année après année, sous l'effet de l'allégement du contrôle interne et en raison d'un effet de structure dans la composition des prestations que verse la branche famille : les prestations familiales proprement dites, celles qui sont enregistrées au compte de résultat de la branche, comportent relativement moins d'erreurs que les prestations qui sont versées pour le compte de l'État et des départements (RSA, prime d'activité, aide au logement, etc.) ; or la part relative de ces dernières augmente, en raison notamment de l'élargissement des possibilités de recours à la prime d'activité et de l'augmentation des dépenses liées au RSA ; cela a mécaniquement un impact direct sur l'évolution des risques financiers résiduels. Il faut noter aussi que notre constat repose sur un recul de 9 mois ; on ne pourra porter une appréciation finale sur le montant définitif des erreurs qu'à la fin de l'année prochaine, à l'issue du délai de prescription. Il est à craindre qu'il s'accroisse. Un chantier structurel est en cours, qui vise à l'utilisation des données du dispositif de ressources mutualisées, qui est mis en place pour permettre le calcul des aides au logement en fonction des revenus contemporains. La branche famille a l'ambition, avec le soutien du ministère, d'utiliser ces données pour calculer la prime d'activité ou le RSA.

J'en viens à la branche vieillesse, branche dont le fonctionnement habituel a été le moins perturbé par la crise sanitaire. Malheureusement, nous observons la poursuite, certes à un rythme plus lent que lors des exercices précédents, des erreurs qui affectent les prestations versées par la branche. Ces erreurs peuvent être en faveur ou au détriment des assurés ; elles sont essentiellement liées à des opérations internes aux caisses de retraite, à la différence des branches famille ou maladie, dans lesquelles les erreurs sont principalement liées à des erreurs affectant les données déclarées ou facturées par les bénéficiaires des prestations. Sur ce plan, la situation n'a cessé de se dégrader depuis 2016, année depuis laquelle nous disposons d'éléments d'une fiabilité suffisante pour apprécier le niveau et l'impact financier des erreurs. La plupart des prestations de retraite n'étant pas ultérieurement révisées, il en résulte que les erreurs en faveur ou au détriment des assurés auront des conséquences financières pendant toute la durée de versement de ces prestations, jusqu'au décès des assurés. Nous estimons à 1,6 milliard d'euros le montant cumulatif d'erreurs sur la durée de vie des nouveaux retraités, et ce montant, évidemment, s'accroît dans la mesure où les erreurs elles-mêmes s'accroissent. Elles peuvent porter sur la date d'entrée en jouissance des droits à retraite, mais aussi sur le montant des prestations versées.

Depuis cette année, la CNAV assure directement la gestion des droits à retraite des travailleurs indépendants. Nous avons donc étudié la question de l'adéquation des droits avec les cotisations versées par les travailleurs indépendants, puisque normalement ces droits sont fonction des cotisations. Mais nous n'avons pas pu recueillir ou établir des éléments suffisants permettant de garantir cette adéquation ; cela ne veut pas dire que toutes les prestations de retraite sont fausses, mais que nous n'avons pas été en mesure de déterminer l'importance des écarts et leurs conséquences financières. Quant aux mesures existantes de la portée financière des erreurs de liquidation, leur fiabilité et leur périmètre nous semblent incomplets. Là aussi, nous avons émis deux réserves sur les impacts de l'opinion sur les compte du recouvrement, et sur l'individualisation des constats relatifs aux erreurs définitives.

J'en viens enfin aux comptes du CPSTI. Notre appréciation est tributaire de celle que nous pouvons porter sur les comptes du recouvrement. Nous avons des réserves sur les modalités d'appel des prélèvements sociaux en 2020 et leurs impacts sur la physionomie des produits de l'exercice, sur les dépréciations de créances, ainsi que sur l'absence d'exhaustivité du recensement des réductions forfaitaires de cotisations sociales pour les travailleurs indépendants. Nous estimons que les produits du CPSTI n'ont pas un caractère exhaustif et sont sans doute assez éloignés des produits qui se rattachent en fait à l'exercice 2020. Dans ces conditions, évidemment, le déficit du CPSTI s'en trouve majoré, de notre point de vue, par rapport à ce qu'il devrait être. Par ailleurs, 2020 est une année de transition, puisque c'est la première année où l'ensemble des missions relevant du CPSTI sont gérées par les branches du régime général ; nous estimons que les dispositifs de contrôle interne ne procurent pas une assurance suffisante sur la maîtrise des principaux risques de portée financière. Enfin, en ce qui concerne les retraites complémentaires gérées par la CNAV pour le compte du CPSTI, on manque d'éléments d'assurance sur l'adéquation entre les cotisations versées et les droits à retraite liquidés.

M. Jean-Marie Vanlerenberghe , rapporteur général . - Vos réserves nombreuses ne peuvent que nous pousser à nous interroger. Vous avez insisté sur la branche famille et les erreurs de déclarations qui peuvent entraîner des erreurs importantes concernant le RSA ou la prime d'activité.

Avez-vous les moyens d'estimer les enjeux financiers liés aux incertitudes que vous avez relevées dans votre contrôle ? En d'autres termes, les écritures que la Cour considère comme douteuses sont-elles susceptibles de modifier de manière significative les résultats de la branche - et de la sécurité sociale dans son ensemble - en 2020 ?

Pourriez-vous bien distinguer ce qui, dans vos réserves les plus importantes, présente un caractère structurel et ce qui est lié à la situation exceptionnelle de l'année 2020 ? Avez-vous d'ailleurs pu, lors de vos travaux, constater des améliorations laissant penser que l'exercice 2021 posera moins de problèmes en matière de certification ?

En complément de la question précédente, pour une année aussi exceptionnelle que 2020, la Cour ne considère-t-elle pas comme légitime que le contrôle ait pu ne pas constituer la première priorité des différents organismes, en particulier l'Acoss, qui ont dû mettre en place dans l'urgence de nombreux dispositifs de soutien à l'économie ?

Enfin, dans un tel contexte, la démarche d'unification du recouvrement des cotisations sociales vous semble-t-elle pertinente, ou risque-t-elle au contraire d'aggraver les difficultés relevées par la Cour ?