- L'ESSENTIEL

- LISTE DES 10 RECOMMANDATIONS

- AVANT-PROPOS

- I. LA PROLIFÉRATION ET LA COMPLEXIFICATION

DES NORMES RÈGLEMENTAIRES : UN IMPACT TRÈS NÉGATIF

POUR LES FINANCES DES COLLECTIVITÉS TERRITORIALES

- A. UNE TENDANCE LOURDE, DES CAUSES NOMBREUSES ET

ANCIENNES

- 1. La nécessité d'assurer une

conciliation équilibrée entre des impératifs souvent

contradictoires

- 2. Le rôle du droit communautaire

- 3. Le besoin de protection des acteurs locaux

- 4. Le culte voué à la norme : un

problème = une norme ?

- 5. Les défauts qui affectent la

« fabrique des normes »

- 6. Une question au coeur d'enjeux de culture et de

formation des acteurs

- 1. La nécessité d'assurer une

conciliation équilibrée entre des impératifs souvent

contradictoires

- B. L'IMPOSSIBLE INVENTAIRE DES NORMES

IMPOSÉES AUX COLLECTIVITÉS LOCALES

- C. UN IMPACT NÉGATIF SUR LA CONDUITE DES

PROJETS LOCAUX

- A. UNE TENDANCE LOURDE, DES CAUSES NOMBREUSES ET

ANCIENNES

- II. DES DÉCISIONS BUDGÉTAIRES PLUS

FACILES À INVENTORIER MAIS QUI SE MULTIPLIENT ET GÉNÈRENT

UNE COMPLEXITÉ CROISSANTE, UNANIMEMENT RECONNUE, DU SYSTÈME DE

FINANCEMENT DES COLLECTIVITÉS TERRITORIALES

- A. DES DÉCISIONS ESSENTIELLEMENT ISSUES DES

LOIS DE FINANCES INITIALES, RECTIFICATIVES ET DE PROGRAMMATION DES FINANCES

PUBLIQUES

- 1. Les décisions annuelles des PLF

relatives aux prélèvements sur recettes et aux dotations de

fonctionnement et d'investissement

- a) L'évolution de la DGF depuis 2011

- b) La détermination, en loi de finances, du

niveau des PSR et de variables d'ajustement contestables dans leur principe

même

- c) Une hausse du FCTVA qui ne doit pas masquer les

biais générés par la réforme de l'automatisation du

fonds

- d) Des dotations d'investissement en forte hausse

dans le cadre du plan de relance mais dont l'usage est de plus en plus

contraint

- a) L'évolution de la DGF depuis 2011

- 2. Des décisions exceptionnelles de plus en

plus nombreuses pour faire face aux récentes crises

- 3. Les récentes réformes de la

fiscalité locale : des modalités de compensation complexes

et une atteinte à l'autonomie fiscale des collectivités

- 4. Les mesures budgétaires hors loi de

finances

- 1. Les décisions annuelles des PLF

relatives aux prélèvements sur recettes et aux dotations de

fonctionnement et d'investissement

- B. UNE COMPLEXIFICATION DU SYSTÈME DE

FINANCEMENT DES COLLECTIVITÉS TERRITORIALES CARACTÉRISÉ

PAR UN EMPILEMENT DE MESURES PARFOIS CONTRADICTOIRES

- 1. Une complexité qui caractérise

tous les niveaux de financement

- 2. Une évolution du panier de ressources

qui génère une absence de cohérence sur les indicateurs

financiers

- 3. Limiter les dépenses de fonctionnement

tout en incitant à des investissements : l'impossible

équation pour les collectivités territoriales

- 1. Une complexité qui caractérise

tous les niveaux de financement

- A. DES DÉCISIONS ESSENTIELLEMENT ISSUES DES

LOIS DE FINANCES INITIALES, RECTIFICATIVES ET DE PROGRAMMATION DES FINANCES

PUBLIQUES

- III. MALGRÉ UN CHIFFRAGE TRÈS

INCOMPLET DES COÛTS DES DÉCISIONS IMPOSÉES AUX

COLLECTIVITÉS, LEUR IMPACT SUR LEUR ÉQUILIBRE FINANCIER EST DE

PLUS EN PLUS CONTRAIGNANT

- A. LE DIFFICILE CHIFFRAGE DES COÛTS COMPLETS

DÉCOULANT DES DÉCISIONS RÈGLEMENTAIRES

- B. UN CHIFFRAGE DES DÉCISIONS

BUDGÉTAIRES A PRIORI PLUS AISÉ MAIS POURTANT CONFRONTÉ

À DE NOMBREUX OBSTACLES

- 1. L'impact des réformes de la

fiscalité locale : des incertitudes à moyen terme concernant

la compensation

- 2. La difficile estimation des taux de

consommation des filets de sécurité

- 3. L'absence de respect de la

précédente LPFP : une trajectoire peu fiable

- 4. Le coût identifié de certaines

mesures récentes

- 5. Ces surcoûts et incertitudes concernant

les finances des collectivités interviennent, par ailleurs, dans un

contexte inflationniste et de hausse des taux d'intérêt

- 1. L'impact des réformes de la

fiscalité locale : des incertitudes à moyen terme concernant

la compensation

- A. LE DIFFICILE CHIFFRAGE DES COÛTS COMPLETS

DÉCOULANT DES DÉCISIONS RÈGLEMENTAIRES

- IV. MIEUX MESURER ET LIMITER L'IMPACT DES

DÉCISIONS RÈGLEMENTAIRES ET BUDGÉTAIRES DE L'ÉTAT

SUR L'ÉQUILIBRE FINANCIER DES COLLECTIVITÉS

- A. ÉTENDRE LES MOYENS ET LES MISSIONS DU

CNEN ET DU CLF POUR QU'ILS EXERCENT PLEINEMENT LEURS MISSIONS

- 1. Suivre la mise en oeuvre de la charte

d'engagements signée par le Sénat et le Gouvernement le 16 mars

2023

- 2. Saisir le CNEN sur les lois de programmation

des finances publiques

- 3. Renforcer le rôle du comité des

finances locales (CFL) et le fusionner avec le CNEN

- 4. Créer un partenariat CNEN-INSEE

- 1. Suivre la mise en oeuvre de la charte

d'engagements signée par le Sénat et le Gouvernement le 16 mars

2023

- B. RENFORCER LE DIALOGUE ENTRE L'ÉTAT ET

LES COLLECTIVITÉS TERRITORIALES : UN RÔLE DU PRÉFET

À REPENSER

- 1. Mettre en place des conférences de

dialogue placées sous l'égide des préfets

- 2. Donner au préfet autorité sur

l'ensemble des services et agences de l'État

- 3. Renforcer le rôle du préfet et du

sous-préfet en matière de conseil et d'ingénierie

auprès des petites communes

- 4. Simplifier la procédure relative au

droit de dérogation du préfet afin de faciliter l'exercice de

cette compétence

- 1. Mettre en place des conférences de

dialogue placées sous l'égide des préfets

- C. DÉVELOPPER LES EXPÉRIMENTATIONS

ET LA DIFFÉRENCIATION TERRITORIALE

- D. METTRE EN PLACE UN DIALOGUE

RÉNOVÉ SUR LES DÉCISIONS BUDGÉTAIRES AFIN

D'ACCROITRE LA VISIBILITÉ DES COLLECTIVITÉS SUR LEURS

RESSOURCES

- 1. Prévoir des clauses de réexamen

pour améliorer la compensation des transferts de

compétences

- 2. Vers de nouvelles marges de manoeuvre pour

renforcer l'autonomie fiscale des collectivités

- 3. Une réforme en profondeur de la DGF,

préalable nécessaire à son indexation qui permettrait de

couvrir partiellement les coûts générés par les

décisions règlementaires et accroitrait la visibilité des

collectivités

- 4. Un dialogue à mettre en place concernant

les compensations d'exonérations fiscales

- 1. Prévoir des clauses de réexamen

pour améliorer la compensation des transferts de

compétences

- A. ÉTENDRE LES MOYENS ET LES MISSIONS DU

CNEN ET DU CLF POUR QU'ILS EXERCENT PLEINEMENT LEURS MISSIONS

- I. LA PROLIFÉRATION ET LA COMPLEXIFICATION

DES NORMES RÈGLEMENTAIRES : UN IMPACT TRÈS NÉGATIF

POUR LES FINANCES DES COLLECTIVITÉS TERRITORIALES

- CONCLUSION GÉNÉRALE

- ANNEXES

- EXAMEN DU RAPPORT

- LISTE DES PERSONNES ENTENDUES

PAR LA MISSION D'INFORMATION

- LISTE DES PERSONNES ENTENDUES

PAR LA RAPPORTEURE

- PERSONNES ENTENDUES

DANS LE CADRE DU DÉPLACEMENT À LISIEUX

(15 MAI 2023)

N° 729

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 13 juin 2023

RAPPORT D'INFORMATION

FAIT

au nom de la mission d'information (1) sur l'impact des décisions réglementaires et budgétaires de l'État sur l'équilibre financier des collectivités locales,

Président

M. Jérôme

BASCHER,

Rapporteure

Mme Guylène PANTEL,

Sénateur et Sénatrice

(1) Cette mission d'information est composée de : M. Jérôme Bascher, président ; Mme Guylène Pantel, rapporteure ; Mme Viviane Artigalas, M. Daniel Breuiller, Mme Agnès Canayer, MM. Victorin Lurel, Georges Patient, Mme Denise Saint-Pé, MM. Pascal Savoldelli, Dany Wattebled, vice-présidents ; MM. François Bonneau, Stéphane Sautarel, secrétaires ; M. Arnaud Bazin, Mme Isabelle Briquet, M. Vincent Delahaye, Mme Nicole Duranton, MM. Daniel Gremillet, Olivier Henno, Stéphane Le Rudulier, Antoine Lefèvre, Stéphane Piednoir, André Reichardt, Lucien Stanzione.

L'ESSENTIEL

De nombreuses décisions unilatérales de l'État affectent, directement ou indirectement, le « pouvoir d'agir » des collectivités territoriales. Qu'elles augmentent leurs charges ou qu'elles en diminuent les ressources, ces décisions compromettent l'équilibre des finances locales, dans un contexte budgétaire déjà largement contraint en raison de la hausse du coût de l'énergie et des matières premières.

Ce constat, très largement partagé par les élus locaux, est à l'origine de la mission d'information, créée à l'initiative du groupe Rassemblement démocratique et social européen (RDSE), dans le cadre de l'article 6 bis du Règlement du Sénat, qui confère à chaque groupe un « droit de tirage » pour la création d'une commission d'enquête ou d'une mission d'information par année parlementaire.

La mission avait pour objectif d'analyser l'impact des décisions règlementaires et budgétaires de l'État sur l'équilibre financier des collectivités territoriales.

Les premières imposent aux collectivités locales des contraintes de plus en plus abondantes, au risque de submerger les élus, voire de les placer face à des « injonctions paradoxales » en présence de normes contradictoires. Il en résulte de nombreux coûts induits pour les collectivités.

Les décisions budgétaires de l'État, prises dans le cadre des diverses lois de finances, ont, quant à elles, généré un système de financement de plus en plus instable caractérisé par une imprévisibilité des ressources et une perte progressive de l'autonomie fiscale des collectivités.

Les décisions de l'État, qu'elles soient de nature budgétaire ou règlementaire, placent ainsi les collectivités, et singulièrement les plus petites d'entre elles, dans une situation difficilement soutenable financièrement et qui accentue le sentiment général de découragement et de « désenchantement » chez les élus locaux. Certains d'entre eux considèrent qu'ils sont devenus des « auxiliaires » ou des « opérateurs » de l'État et qu'ils se retrouvent de facto privés de marges de manoeuvres pour conduire les politiques publiques locales pour lesquelles ils ont été élus.

I. LES NORMES RÈGLEMENTAIRES : UNE PROLIFÉRATION QUI GÉNÈRE UN IMPACT TRÈS NÉGATIF POUR LES FINANCES DES COLLECTIVITÉS TERRITORIALES

La mission confirme le diagnostic établi en janvier 2023 par la délégation du Sénat aux collectivités territoriales sur « l'addiction aux normes » applicables aux collectivités territoriales.

Il est cependant difficile d'objectiver la situation. À l'heure actuelle, aucun thermomètre ne permet de mesurer la fièvre normative et son évolution dans le temps. Le chiffre de 400 000 normes, parfois avancé, ne repose sur aucun recensement rigoureux. À défaut de disposer de chiffres incontestables, le rapport relève la progression inquiétante des codes qui régissent l'activité des collectivités. En particulier, le code général des collectivités territoriales (CGCT), qui a triplé de volume entre 2002 et 2023, approche aujourd'hui le million de mots.

Cette inflation normative a des répercussions financières, directes ou indirectes, sur la conduite des grandes politiques publiques locales.

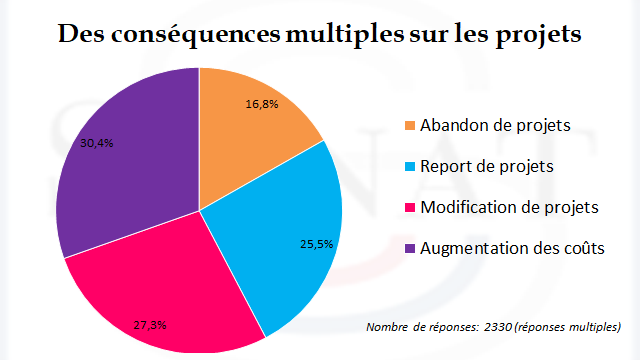

Une consultation menée par le Sénat en janvier dernier a montré que 4 élus sur 5 déplorent les conséquences financières négatives du poids des normes. Ce dernier se traduit par :

- une augmentation directe des coûts de la collectivité (pour 30 % des élus répondants) ; selon le rapport d'activité du CNEN, les normes règlementaires représentent, en 2022, un coût net de 2,5 milliards d'euros pour les collectivités ;

- une augmentation indirecte des coûts pour 70 % des répondants. En effet, le poids des normes entraine la modification, le report, voire l'abandon des projets portés par les collectivités.

Le rapport de la mission se fait l'écho des mises en garde des élus :

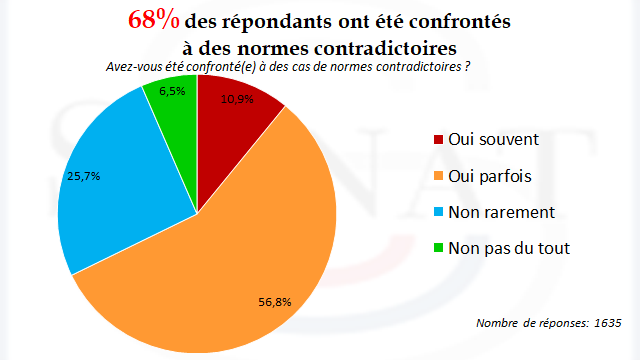

- plus les normes sont nombreuses, plus elles risquent de générer des contradictions ;

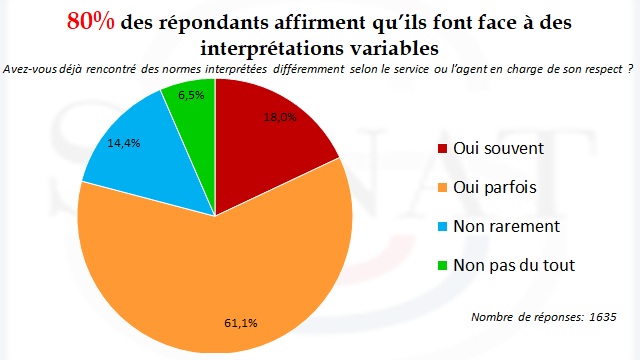

- plus elles sont complexes, plus elles risquent d'être interprétées différemment selon le service en charge de leur respect.

Les élus ont donné à la mission de nombreux exemples concrets, tels que la règle du ZAN qui impose aux élus des contraintes disproportionnées ou encore le principe selon lequel « le silence vaut accord » qui a été assorti de quelque 3000 dérogations.... Certains cas paraissent même ubuesques, comme celui du poulailler mobile qu'un maire des Yvelines tente désespérément d'installer sur sa commune, se heurtant à la rigidité des règles d'urbanisme, ou encore celui d'un bénitier qu'un maire a dû abaisser pour le rendre accessible aux personnes à mobilité réduite.

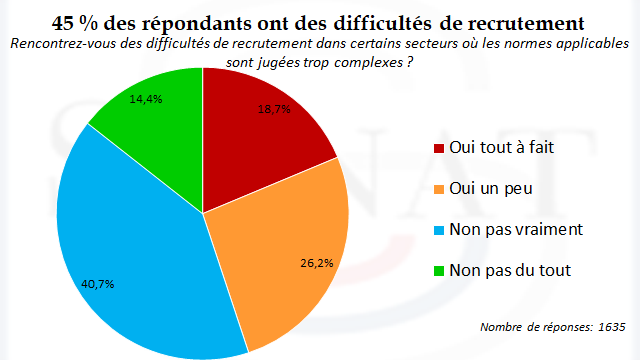

Le poids des normes a également un impact en termes de ressources humaines. En effet, d'une part, certaines collectivités doivent recruter des juristes pour faire face à la complexité de la réglementation, d'où un coût pour la collectivité. D'autre part, de nombreux élus éprouvent des difficultés de recrutement dans certains secteurs où les normes sont trop complexes. Le cas des secrétaires de mairie est, de ce point de vue, emblématique.

Tous ces impacts sont aujourd'hui mal évalués par l'État, que ce soit en amont de la préparation des textes ou en aval. Cette situation tient, dans une large mesure, à une insuffisance concertation avec les collectivités qui sont pourtant les destinataires de ces décisions.

Pour l'ensemble de ces raisons, la mission recommande un suivi attentif de la charte d'engagements signée par le Sénat et le Gouvernement le 16 mars 2023, charte dont l'objectif est de promouvoir une culture collective de « sobriété » des normes imposées aux collectivités territoriales.

II. LES DÉCISIONS BUDGÉTAIRES DE L'ÉTAT : UNE COMPLEXIFICATION DU FINANCEMENT DES COLLECTIVITÉS TERRITORIALES CARACTÉRISÉ PAR UN EMPILEMENT DE MESURES PARFOIS CONTRADICTOIRES

Cette situation préoccupante ne résulte pas que des normes règlementaires. Elle est aussi la conséquence des décisions budgétaires de l'État. Ces décisions, qui concernent à la fois les ressources et les dépenses des collectivités, sont de plus en plus nombreuses et génèrent une complexification du financement des collectivités qui se caractérise aujourd'hui par une sédimentation des ressources et une perte de visibilité pour les élus. Ainsi, entre 2010 et 2023, plus de 70 décisions ont été prises concernant la fiscalité locale qui ont, pour certaines d'entre elles, dégradé sensiblement l'autonomie fiscale des collectivités par la suppression d'impôts locaux.

Concernant les ressources, un constat s'impose : les élus se perdent dans le maquis des règles applicables. À titre d'illustrations :

- l'usage des dotations d'investissement (DETR1(*)/ DSIL2(*)/ DSID3(*)) est de plus en plus contraint : en effet, aux critères nationaux s'ajoutent souvent des critères locaux fixés par les préfets ;

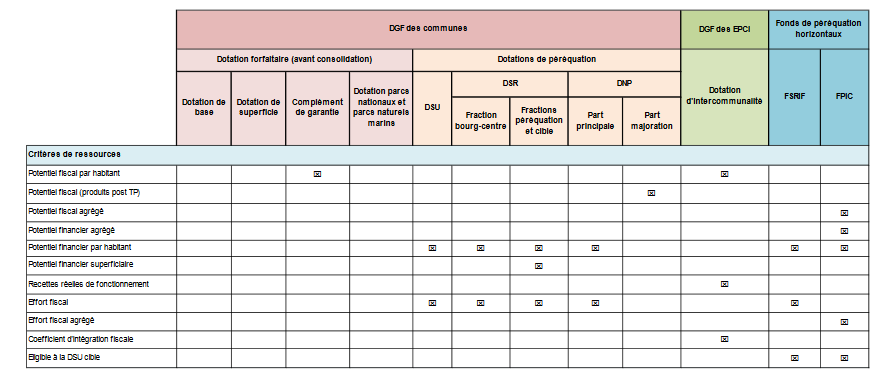

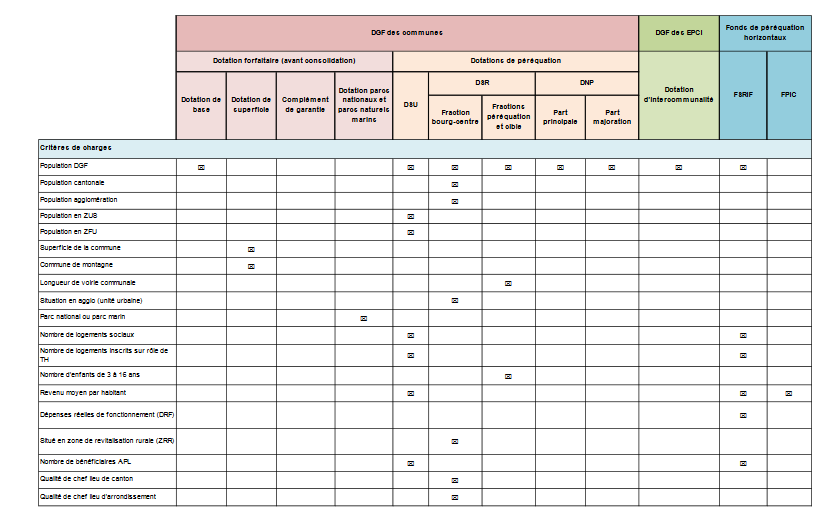

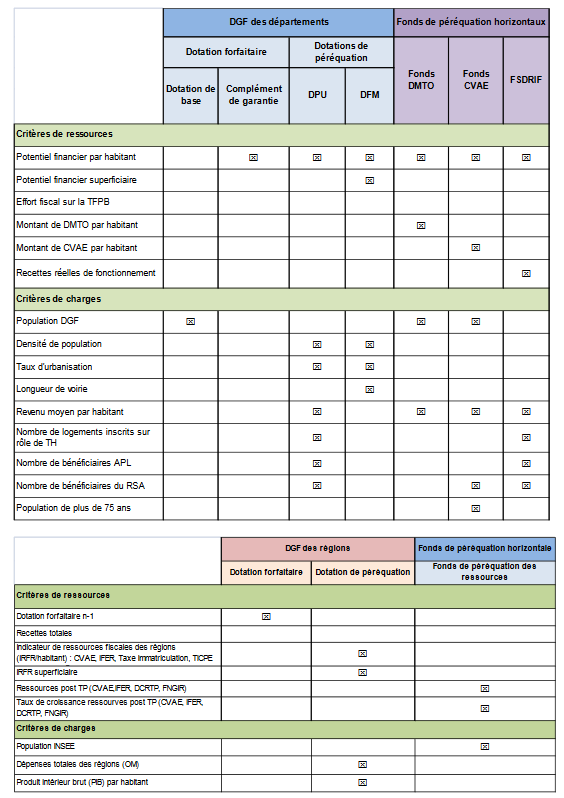

- les modalités de répartition de la DGF4(*) reposent sur de trop nombreux critères mal compris des élus locaux. Ainsi, 11 critères de ressources et 19 critères de charges sont utilisés pour calculer la DGF des communes ;

- les « filets de sécurité » (ou « boucliers tarifaires ») sont certes vertueux dans leur principe puisqu'ils permettent de soutenir les collectivités les plus en difficulté : ils sont toutefois complexes dans leur application et ne couvrent que très partiellement les dépenses nouvelles pour les collectivités.

Concernant les dépenses, nombre de décisions de l'État ont eu pour effet de les augmenter tout en tentant, paradoxalement, de les encadrer.

Ainsi, la revalorisation du point d'indice génère un surcoût estimé de 1,5 milliard d'euros en 2023 pour les seules communes et leurs groupements quand celle du Revenu de solidarité active (RSA) pèse à hauteur de 240 millions d'euros pour les départements.

Pour autant, l'État n'a de cesse de vouloir encadrer les dépenses de fonctionnement des collectivités depuis les contrats de Cahors alors même que celles-ci ont démontré leur esprit de responsabilité ainsi que la rigueur de leur gestion. Cette volonté apparaît de surcroit doublement contradictoire :

- avec la hausse des dotations d'investissement allouées aux collectivités dans le cadre du plan de relance et de la création du fonds vert ;

- avec la forte incitation du Gouvernement pour développer l'investissement local notamment à travers des programmes partenariaux lancés en 2018 et 2019 : action coeur de ville, territoires d'industrie ou petites villes de demain. Or, les dépenses d'investissement, même si certaines d'entre elles, liées à la rénovation thermique des bâtiments auront pour effet de diminuer la facture énergétique, généreront de facto une hausse des dépenses de fonctionnement pour la maintenance et l'entretien de ces nouveaux investissements (y compris des dépenses de personnel).

Il en est résulté un climat détérioré entre le Gouvernement et les collectivités territoriales ainsi qu'une perte de confiance de ces dernières d'autant que la plupart des réformes budgétaires et fiscales ont été prises sans consultation des élus et, quand des consultations ont été menées, sans tenir compte des nombreuses réserves émises par ceux-ci. Dès lors, au-delà de la contrainte budgétaire que les élus ont intégrée avec résilience, ce qui pèse aujourd'hui le plus fortement sur l'action locale est l'incertitude sur l'évolution des ressources, leur pérennité et leur dynamisme.

III. LES 10 RECOMMANDATIONS DU RAPPORT

La mission d'information formule 10 recommandations afin de mieux mesurer et limiter l'impact des décisions règlementaires et budgétaires de l'État sur l'équilibre financier des collectivités.

Recommandation n° 1 : Renforcer le dialogue État / collectivités au plan national

La mission recommande un rapprochement, voire une fusion du Comité des finances locales (CFL) et du Conseil national d'évaluation des normes (CNEN). Une telle évolution permettrait :

- de mieux évaluer, en amont et en aval, l'impact des décisions de l'État sur l'équilibre des finances locales ;

- de fournir un appui au Sénat, représentant constitutionnel des collectivités territoriales, dans le cadre de la mise en place, en son sein, d'une fonction transversale de veille et d'alerte sur les textes ayant un impact sur les collectivités territoriales.

Ce nouvel organe devra nécessairement :

- renforcer le poids des élus locaux dans la gouvernance ;

- prévoir une section « outre-mer » ;

- être obligatoirement consulté sur les projets de loi de finances et les projets de loi de finances rectificative.

Recommandation n° 2 : Renforcer le dialogue État / collectivités dans les territoires

4 axes sont privilégiés :

1. mettre en place, à titre expérimental, dans certains départements, des conférences de dialogue, placées sous l'égide des préfets ou sous-préfets ;

2. donner au préfet autorité sur l'ensemble des services et agences de l'État ;

3. renforcer son rôle et celui du sous-préfet en matière de conseil et d'ingénierie auprès des petites communes ;

4. simplifier la procédure relative au droit de dérogation du préfet afin de faciliter l'exercice de cette compétence.

Recommandation n° 3 : Privilégier les expérimentations avant toute réforme impactant les collectivités

Il s'agit de recourir davantage au mécanisme pragmatique de l'expérimentation, dont le régime a été amélioré par la loi organique du 19 avril 2021. En effet, d'une part, cette loi a instauré une évaluation intermédiaire pour chacune des expérimentations engagées, d'autre part, elle a assoupli le régime de l'expérimentation locale : ainsi, cette dernière peut désormais aboutir au maintien des mesures prises à titre expérimental dans les collectivités territoriales ayant participé à l'expérimentation, ou dans certaines d'entre elles, et leur extension à d'autres collectivités territoriales, dans le respect du principe d'égalité.

Recommandation n° 4 : Prévoir que les décisions de l'État impactant les finances locales doivent entrer en vigueur avant le vote des budgets locaux, et non en cours d'exercice

Encore plus que la complexité des décisions de l'État, les élus dénoncent leur manque de prévisibilité.

Il s'agit de permettre aux collectivités, notamment de petite taille, d'anticiper les réformes de l'État afin qu'elles disposent du temps nécessaire pour tirer les conséquences de ces réformes dans leur budget de l'année n+1.

Recommandation n° 5 : Inscrire dans la Constitution que toute création ou extension de compétences ou toute modification des conditions d'exercice des compétences des collectivités territoriales résultant d'une décision de l'État et ayant pour effet d'augmenter les dépenses de celles-ci est accompagnée de ressources équivalentes au montant estimé de cette augmentation

Cette recommandation reprend une disposition votée par le Sénat le 20 octobre 2020 dans le cadre de la proposition de loi constitutionnelle présentée par nos collègues Philippe BAS et Jean-Marie BOCQUEL. En effet, dans sa rédaction actuelle, l'article 72-2 de la Constitution prévoit que toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est « accompagnée de ressources déterminées par la loi ». La Constitution ne prévoit donc pas une juste compensation financière des nouvelles compétences.

Recommandation n° 6 : Mettre en place un réexamen régulier, selon une récurrence à définir mais a minima tous les 5 ans, des droits à compensation pour tenir compte du dynamisme naturel des charges liées à un transfert, création, extension ou modification des conditions d'exercice d'une compétence résultant d'une décision de l'État induisant une hausse des charges des collectivités territoriales

Actuellement, les compensations sont calculées au coût historique en cas de transfert de compétences. Concernant les créations ou extensions de compétences, les textes prévoient uniquement qu'elles doivent s'accompagner de ressources déterminées par la loi. Mais dans les deux cas, il n'est pas prévu de réexamen régulier pourtant nécessaire quand les collectivités subissent des charges liées à ces compétences.

Recommandation n° 7 : Accélérer la révision des valeurs locatives cadastrales

Cette révision n'a de cesse d'être reportée depuis plusieurs années alors qu'elle permettrait de redynamiser les bases.

Recommandation n° 8 : Assouplir les règles de plafonnement et de liaison des taux des impôts locaux

Cette recommandation permettrait une plus grande liberté d'action aux élus locaux pour faire varier les taux des taxes foncières et d'habitation sur les résidences secondaires.

Recommandation n° 9 : Revoir les modalités de répartition de la DGF en profondeur, préalable nécessaire à une indexation de cette dernière sur l'inflation

Une réforme de la DGF est indispensable afin de simplifier et de rendre plus compréhensible ses modalités d'attribution aujourd'hui trop complexes.

Cette refonte doit être préalable à une indexation qui permettrait de couvrir partiellement les coûts générés par les décisions règlementaires (2,5 milliards en 2022) et qui répondrait, au moins en partie, à la demande de visibilité exprimée par les élus locaux.

Le coût estimé de cette recommandation serait de l'ordre de 1,3 milliard d'euros avec une inflation à 5 %.

Recommandation n° 10 : Mettre en place un dialogue entre l'État et les collectivités sur les modalités de compensation des exonérations fiscales et mettre fin à la pratique de minoration des variables d'ajustement

La pratique des variables d'ajustement est largement contestée chaque année par le Sénat dans la mesure où elle revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences des réformes et des exonérations fiscales décidées par l'État.

LISTE DES 10 RECOMMANDATIONS

|

N° de la recommandation |

Recommandations |

Acteurs concernés |

Calendrier prévisionnel |

Support/action |

|

1 |

Rapprochement / fusion du Comité des finances locales (CFL) et du Conseil national d'évaluation des normes (CNEN). Ce nouvel organe devra : - renforcer le poids des élus locaux dans la gouvernance ; - prévoir une section « outre-mer » ; - être consulté sur les projets de loi de finances et les projets de loi de finances rectificative. |

Ministère en charge des collectivités territoriales |

1 an |

Loi ordinaire |

|

2 |

Renforcer le dialogue État / collectivités dans les territoires 4 axes : 1. mettre en place, à titre expérimental, dans certains départements, des conférences de dialogue, placées sous l'égide des préfets ou sous-préfets ; 2. donner au préfet autorité sur l'ensemble des services et agences de l'État ; 3. renforcer son rôle et celui du sous-préfet en matière de conseil et d'ingénierie auprès des petites communes ; 4. simplifier la procédure relative au droit de dérogation du préfet afin de faciliter l'exercice de cette compétence. |

Premier ministre / Ministère de

l'intérieur / |

1 an |

Règlements / circulaires |

|

3 |

Privilégier les expérimentations avant toute réforme impactant les collectivités. |

Ministère en charge des collectivités territoriales |

Mise en oeuvre immédiate |

Loi ordinaire |

|

4 |

Prévoir que les décisions de l'État impactant les finances locales doivent entrer en vigueur avant le vote des budgets locaux, et non en cours d'exercice. |

Gouvernement / Parlement |

Mise en oeuvre immédiate |

Dispositions d'entrée en vigueur des textes concernés (lois/règlements) |

|

5 |

Inscrire dans la Constitution que toute création ou extension de compétences ou toute modification des conditions d'exercice des compétences des collectivités territoriales résultant d'une décision de l'État et ayant pour effet d'augmenter les dépenses de celles-ci est accompagnée de ressources équivalentes au montant estimé de cette augmentation. |

Gouvernement / Parlement |

1 an |

Loi constitutionnelle |

|

6 |

Mettre en place un réexamen régulier, selon une récurrence à définir mais a minima tous les 5 ans, des droits à compensation pour tenir compte du dynamisme naturel des charges liées à un transfert, création, extension ou modification des conditions d'exercice d'une compétence résultant d'une décision de l'État induisant une hausse des charges des collectivités territoriales. |

Gouvernement / Parlement |

1 an |

Loi constitutionnelle |

|

7 |

Accélérer la révision des valeurs locatives cadastrales. |

Gouvernement / Parlement |

PLF 2024 |

Loi de finances |

|

8 |

Assouplir les règles de plafonnement et de liaison des taux des impôts locaux. |

Gouvernement / Parlement |

PLF 2024 |

Loi de finances |

|

9 |

Revoir les modalités de répartition de la DGF en profondeur, préalable nécessaire à une indexation de cette dernière sur l'inflation. |

Gouvernement / Parlement |

PLF 2024 |

Loi de finances |

|

10 |

Mettre fin à la pratique de minoration des variables d'ajustement. |

Gouvernement / Parlement |

PLF 2024 |

Loi de finances |

AVANT-PROPOS

« État et collectivités territoriales : les bons comptes feront les bons amis ! »

De nombreuses décisions unilatérales de l'État viennent régulièrement affecter les conditions d'exercice des compétences des collectivités territoriales. Tantôt ces décisions augmentent les charges des collectivités, tantôt elles en diminuent les recettes. Dans tous les cas, elles compromettent fréquemment l'équilibre des finances locales, dans un contexte budgétaire contraint, marqué notamment par la hausse du coût de l'énergie et des matières premières.

Ce constat, largement partagé par les élus locaux, est à l'origine de la présente mission d'information, créée à l'initiative du groupe Rassemblement démocratique et social européen (RDSE), dans le cadre de l'article 6 bis du Règlement du Sénat, qui confère à chaque groupe un « droit de tirage » pour la création d'une commission d'enquête ou d'une mission d'information par année parlementaire.

La mission s'est tout d'abord attachée à préciser le champ des décisions de l'État susceptibles de générer une incidence concrète sur les finances locales : il s'agit à la fois des décisions règlementaires et des décisions budgétaires. Les premières concernent les décrets et arrêtés dont chacun sait qu'ils imposent aux collectivités locales des normes de plus en plus abondantes, au risque de submerger les élus, voire de les placer face à des « injonctions paradoxales » en présence de normes contradictoires. La délégation aux collectivités territoriales du Sénat a ainsi souligné, à titre d'exemple, que le code général des collectivités territoriales a triplé de volume en 20 ans et approche aujourd'hui le million de mots5(*). Selon le rapport d'activité du CNEN, les normes règlementaires représentent, en 2022, un coût net de 2,5 milliards d'euros pour les collectivités.

Quant aux décisions budgétaires, elles découlent essentiellement des textes législatifs de nature financière, à savoir les lois de finances initiales, rectificatives et de programmation des finances publiques. Elles ont un impact à la fois sur les charges et les ressources des collectivités locales.

L'ensemble de ces dispositifs, règlementaires et budgétaires, se sont multipliés et complexifiés ces dernières années, au point de créer un sentiment d'insécurité chez les élus, contraints de s'adapter à un environnement budgétaire et fiscal instable, car en perpétuelle évolution. Certains élus dénoncent ainsi une boulimie normative, ressentie comme « une violence symbolique ».

Au-delà de cette première difficulté de principe, la prolifération des mesures unilatérales de l'État, trop souvent prises sans réelle concertation locale et sans « délai de prévenance », mettent régulièrement à mal les finances des collectivités territoriales, au point d'entraver leur libre administration et leur pouvoir d'agir. Ces difficultés sont accentuées pour les petites communes aux ressources techniques et financières limitées.

Le présent rapport fournit de nombreuses illustrations concrètes de ces difficultés et de leurs conséquences dans la conduite des politiques publiques locales. Il propose également 10 recommandations pour neutraliser le plus possible l'impact des décisions de l'État sur les finances locales et redonner enfin aux élus locaux le pouvoir d'agir.

I. LA PROLIFÉRATION ET LA COMPLEXIFICATION DES NORMES RÈGLEMENTAIRES : UN IMPACT TRÈS NÉGATIF POUR LES FINANCES DES COLLECTIVITÉS TERRITORIALES

A. UNE TENDANCE LOURDE, DES CAUSES NOMBREUSES ET ANCIENNES

Les décisions règlementaires s'imposant aux collectivités territoriales sont de plus en plus abondantes. Avant de présenter les conséquences financières de cette prolifération normative, il convient d'en analyser les causes, nombreuses et anciennes.

1. La nécessité d'assurer une conciliation équilibrée entre des impératifs souvent contradictoires

En premier lieu, notre ordre juridique doit concilier des objectifs aussi légitimes que potentiellement divergents, par exemple lorsqu'il s'agit de respecter des objectifs environnementaux sans nuire au développement des territoires. L'objectif du zéro artificialisation nette est de ce point de vue emblématique.

On peut également citer la nécessité de développer l'innovation dans les territoires mais dans le respect de la protection des données personnelles. La poursuite de politiques publiques aussi diverses dans leur finalité est, par essence, génératrice de normes.

2. Le rôle du droit communautaire

En deuxième lieu, le droit communautaire est également responsable de l'inflation normative et c'est pourquoi la mission préconise de lutter contre les surtranspositions des directives et contre le recours croissant aux règlements, directement applicables sur le territoire national.

3. Le besoin de protection des acteurs locaux

En troisième lieu, la prolifération des normes répond aussi à la judiciarisation de notre société. En effet, force est de reconnaitre que les élus et fonctionnaires locaux, destinataires de la norme, émettent parfois des souhaits antinomiques : d'un côté, ils réclament moins de règles ; de l'autre, ils sont nombreux à souhaiter des normes toujours plus détaillées pour se prémunir d'une mise en jeu de leur responsabilité, notamment au plan pénal. Tel est le cas, en particulier, dans le domaine de la sécurité ou de l'accessibilité. Le besoin de protection agit ainsi comme un « facteur inflationniste ».

Ainsi, lors des auditions, ont été relayées les demandes de certains maires de voir édicter des règles précises en matière d'éclairage public. En effet, des maires ont décidé, pour réaliser des économies d'énergie, de réduire l'amplitude d'éclairage. Mais ce faisant, ils ont dû faire face à des recours déposés sur le fondement d'un prétendu manquement à leurs obligations de préservation de l'ordre public. Même si l'équation économie d'énergie/sécurité se révèle difficile à résoudre pour certains élus locaux, est-il pour autant opportun de créer des normes dans ce domaine ?

D'une manière générale et au-delà des questions de responsabilité, de nombreuses personnes entendues par la mission ont souligné que les élus réclament des normes pour « couvrir » toutes les situations possibles, y compris les plus improbables. Notre collègue Muriel JOURDA a ainsi regretté ce paradigme, qu'elle a résumé ainsi : « En France, un espace de liberté s'appelle un vide juridique ! »6(*). Lors d'une récente audition au Sénat, M. Pascal BERTEAUD, directeur général du Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (CEREMA), a illustré ce besoin de protection des élus dans le domaine de l'eau : « le dispositif règlementaire est compliqué en France, car nous sommes dans un pays très cartésien dans lequel la loi traite tous les cas. Ainsi, derrière chacune des lignes du Code de l'environnement consacrée à l'eau, se cache une protection particulière. Toute simplification donne dès lors plus de pouvoir d'appréciation au maire et au juge. En effet, ces sujets quotidiens finissent tous en justice »7(*).

4. Le culte voué à la norme : un problème = une norme ?

Comme l'a souligné le rapport précité de la délégation aux collectivités territoriales sur l'addiction aux normes, l'emballement normatif tient, plus généralement, à une croyance quasi-mystique dans les vertus « thérapeutiques » de la norme. Il s'agit là d'un mal français : quand ils ne savent pas répondre à une question, qu'ils veulent répondre à une « émotion » ou qu'ils manquent de moyens financiers, les pouvoirs publics cèdent volontiers à la création de la norme « médicament », afin de donner l'impression, voire l'illusion, qu'ils ont réglé la question dans l'intérêt général.

5. Les défauts qui affectent la « fabrique des normes »

La prolifération des normes résulte également des défauts qui affectent le processus de fabrication des normes applicables aux collectivités parmi lesquels un déficit de concertation avec les élus locaux, un recours trop fréquent aux procédures accélérées devant le Conseil national d'évaluation des normes (CNEN) et une dégradation de la qualité des études et fiches d'impact transmises au CNEN. La conjugaison de ces trois facteurs entraîne des normes trop nombreuses, souvent mal préparées et dont l'impact financier futur sur les collectivités a été peu, mal ou pas évalué.

a) L'insuffisante concertation entre les ministères porteurs et les élus locaux

Les associations d'élus locaux entendues par la mission ont toutes regretté un déficit de concertation, dans la préparation des normes, avec les élus locaux. Lors de son audition le 1er mars 2023, Alain Lambert, président du CNEN, a ainsi déclaré : « Avant la décentralisation, quand le Gouvernement envisageait une réforme, il interrogeait les préfectures et les services extérieurs de l'État pour examiner les moyens, pour la réforme, d'atteindre ses objectifs, chacun sait ici le rôle qu'ont eu les DDE dans la préparation de certaines lois. Je crois que, la décentralisation étant intervenue, il faut pareillement interroger les collectivités territoriales, les associer en amont, car ce sont elles qui auront à mettre en oeuvre les politiques publiques - c'est dans ce sens que nous parlons de droit « collaboratif ». La Gouvernement aura le dernier mot, c'est bien normal, mais la concertation doit avoir lieu en amont, plutôt qu'en aval de l'écriture de la loi ; or, quand nous interrogeons les collectivités territoriales, elles nous disent avec constance que ce n'est pas le cas ».

Au sein du CNEN, le collège des élus rappelle régulièrement au Gouvernement la nécessité d'être étroitement associé à l'élaboration des normes.

Extrait d'une délibération du

CNEN

Séance du 15 décembre 2022 / délibération

n° 22-12-15-03041

La mission invite donc le Gouvernement à davantage confronter les projets de normes à leurs destinataires que sont les élus locaux.

b) La banalisation du recours aux procédures d'urgence, voire d'extrême urgence devant le CNEN

Cette dégradation de la concertation se double d'une banalisation du recours aux procédures accélérées devant le CNEN. Rappelons que cet organe, créé en 2013, à l'initiative du Sénat, est chargé d'évaluer l'impact technique et financier des normes applicables aux collectivités territoriales. L'avis du CNEN a vocation à éclairer le Gouvernement et le Parlement sur les impacts financiers des projets de normes pour les collectivités territoriales sans pour autant ralentir le processus normatif. C'est pourquoi sa consultation est strictement encadrée par des délais différenciés en fonction de l'urgence du texte dont le Conseil est saisi.

Le CNEN dispose ainsi d'un délai de six semaines à compter de la transmission du projet de texte. Ce délai peut, à titre exceptionnel, être réduit :

- à deux semaines sur la demande de la Première ministre (« procédure d'urgence ») ;

- à 72 heures en cas de décision motivée de la Première ministre (« procédure d'extrême urgence »).

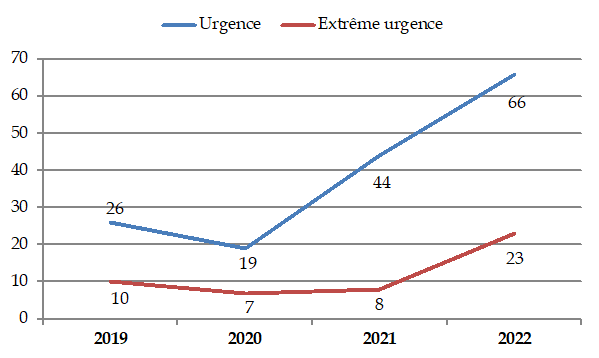

Si l'existence de procédures d'urgence est compréhensible, force est de constater que ces saisines accélérées se sont banalisées au cours des dernières années : en effet, près de 25 % des textes examinés par le CNEN en 2022 se sont inscrits dans le cadre d'une procédure d'urgence, voire d'extrême urgence, contre 9 % en 2019, alors même que certains d'entre eux ne sont publiés que plusieurs mois à la suite d'une saisine en urgence.

Cette situation s'est aggravée ces dernières années comme l'illustre le graphique ci-dessous.

La banalisation du recours aux procédures

exceptionnelles

devant le CNEN

Source : Rapport d'activité du CNEN (2019-2022)

Cette situation a conduit Territoires Unis8(*) à saisir le 3 janvier 2023 la Première ministre : « nous vous demandons très solennellement d'encadrer et de limiter le recours à ces procédures. En effet, l'étude de textes juridiques requiert un temps incompressible pour être conduit avec toute l'exigence de sérieux et l'examen des textes en séance démontre que le caractère d'urgence se vérifie souvent assez peu. Or, l'utilisation de ces procédures restreint fortement la capacité des membres élus du CNEN à expertiser les projets de norme de façon satisfaisante, a fortiori lorsque la procédure d'extrême urgence est enclenchée puisque le délai est alors de 48 heures ».

Lors de son audition en date du 1er mars 2023, Alain LAMBERT, président du CNEN a regretté cette situation. Il a en effet déclaré, en réponse à notre collègue Rémy POINTEREAU : « Je vous rejoins également sur notre calendrier : dans notre rapport d'activité, nous nous plaignons de l'urgence dans laquelle nous sommes saisis, nous n'avons généralement pas plus de 48 heures pour nous prononcer, c'est insuffisant. Cet abus d'usage de l'urgence est un moyen détourné pour contourner le travail préparatoire et nous nous en plaignons parce qu'il appauvrit la chaine d'élaboration du droit ».

Nous verrons plus loin que le Gouvernement s'est engagé, dans une charte signée au Sénat le 16 mars 2023, à limiter le recours à ces procédures exceptionnelles. La mission s'en réjouit et insiste sur le fait que le CNEN ne peut sérieusement évaluer l'impact financier des textes que s'il dispose d'un temps suffisant.

c) L'insuffisante qualité des études et fiches d'impact transmises au CNEN

La multiplication et la complexité des normes résultent également d'un autre défaut affectant les mécanismes de fabrique de la norme : la défaillance des études et fiches d'impact.

Concernant les projets de loi, la loi organique du 15 avril 2009 a instauré l'obligation de joindre une étude d'impact. L'article 8 dispose ainsi que les documents rendant compte de l'étude d'impact « définissent les objectifs poursuivis par le projet de loi, recensent les options possibles en dehors de l'intervention de règles de droit nouvelles et exposent les motifs du recours à une nouvelle législation ».

S'agissant des textes règlementaires, une fiche d'impact doit être remplie afin d'évaluer l'impact financier du projet de norme pour les collectivités territoriales (circulaire du Premier ministre du 12 octobre 2015).

L'objectif des études et fiches d'impact est clair : éclairer le CNEN (via les études et fiches d'impact) et le Parlement (via les études d'impact) sur les conséquences des textes envisagés, et ce de façon aussi complète et rigoureuse que possible.

Or, trop souvent, ces documents ne remplissent pas la mission qui leur est assignée : au lieu de fournir une aide objective à la décision, ils apparaissent comme un outil d'autojustification ou de « plaidoyer pro domo ». Ainsi, selon le dernier rapport d'activité du CNEN, sur l'année 2020, 54 % des fiches d'impact « présentaient un impact financier mal renseigné ou non calculable ex ante ». « Cette dégradation significative de la qualité des études et fiches d'impact transmises à notre institution (...) s'explique le plus souvent par un calendrier politique contraignant les administrations centrales à produire de la norme dans l'urgence », déplore le rapport précité.

La rapporteure souhaite ici réaffirmer que le Conseil constitutionnel a, par sa jurisprudence, neutralisé la portée des études d'impact. En effet, lorsque la Conférence des présidents du Sénat, en juin 2014, a rejeté, conformément à la nouvelle possibilité ouverte par l'article 39 alinéa 4 de la Constitution, l'inscription à son ordre du jour d'un projet de loi (relatif à la délimitation des régions) au motif que son étude d'impact était insuffisante, le Conseil constitutionnel a débouté notre assemblée ( décision n° 2014-12 FNR du 1er juillet 2014). Dans cette décision, le Conseil s'est refusé à examiner la qualité de fond de l'étude d'impact contestée, en se bornant à vérifier la présence formelle des données qui devaient y figurer en application de la loi organique. En d'autres termes, le Conseil constitutionnel a simplement constaté que le Gouvernement avait rempli l'obligation formelle d'établir une étude d'impact, sans prendre en compte son contenu. Il n'a donc pas sanctionné l'indigence des éléments financiers qui étaient produits dans l'étude d'impact relatifs au découpage régional.

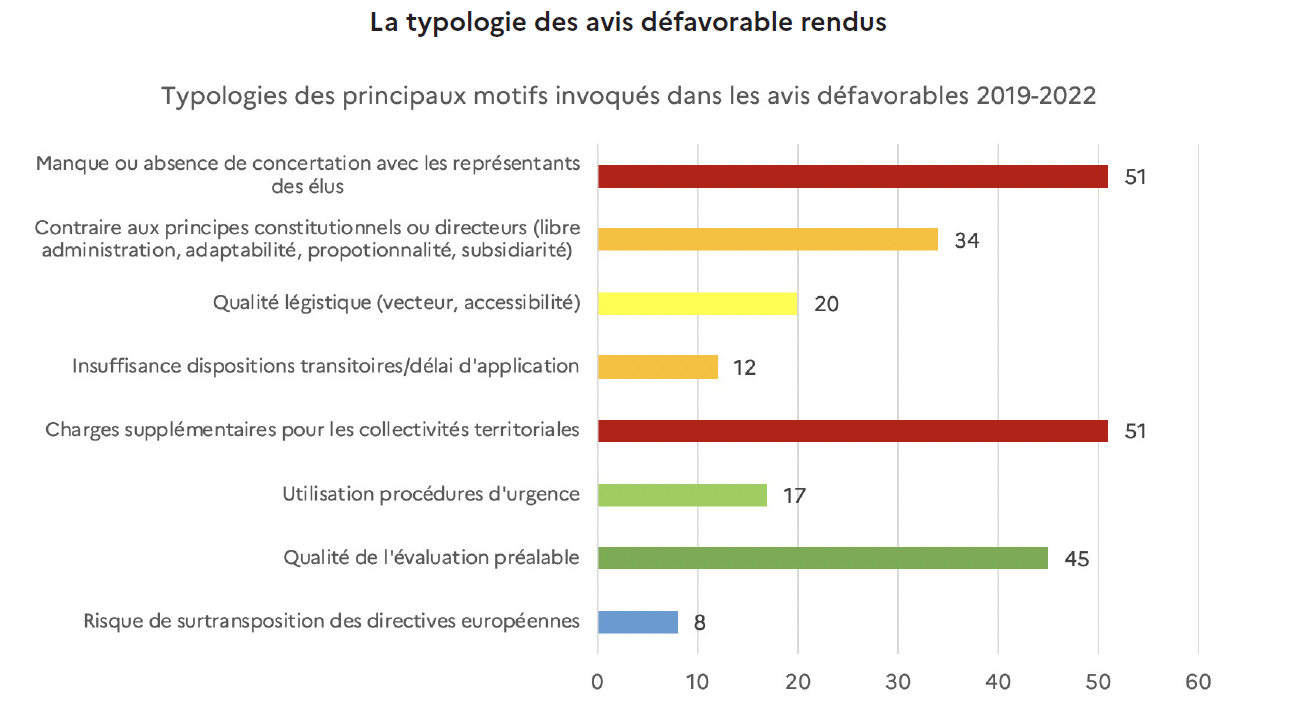

Au final, ces « défauts de fabrication » des normes expliquent, dans une large mesure, la typologie des avis défavorables rendus par le CNEN sur la période 2019-2022 : le tableau ci-dessous fait ainsi apparaître l'importance des motifs intitulés « manque ou absence de concertation avec les représentants des élus » et « qualité de l'évaluation préalable ».

La typologie des avis défavorables rendus par le CNEN (2019-2022)

Source : rapport d'activité du CNEN

6. Une question au coeur d'enjeux de culture et de formation des acteurs

La prolifération des normes résulte aussi d'un manque de culture de sobriété normative, à la fois au sein des administrations centrales que des acteurs politiques.

a) les acteurs administratifs

Il est essentiel de renforcer la formation des producteurs de normes, d'une part, de manière générale à la simplification et à la qualité du droit, d'autre part, à la réalité du fonctionnement des collectivités territoriales.

Comme l'a déclaré notre collègue Jérôme BASCHER, président de notre mission : « le problème, ce n'est pas seulement le manque de culture décentralisatrice, c'est le manque de connaissance-même de ce que sont les collectivités, de ce qu'elles font et de la vie en province »9(*).

L'Institut national du service public (INSP), créé le 1?? janvier 2022 pour remplacer l'ENA, semble avoir pris la mesure de cette question puisque les enjeux relatifs à l'action des collectivités et à la dimension territoriale des politiques publiques sont travaillés dans un module mis en oeuvre conjointement avec l'INET. Les élèves travaillent à cette occasion sur des projets pouvant renforcer l'action publique dans « le dernier kilomètre ». Ces enjeux et ces compétences doivent continuer à être travaillés dans le cadre de la nouvelle scolarité de l'INSP, en cours de construction, qui sera mise en oeuvre à partir de janvier 2024.

La rapporteure se félicite de cet engagement et souhaite qu'il se traduise par des effets tangibles.

b) les acteurs politiques

Comme l'a relevé Alain LAMBERT aussi bien lors de son audition qu'à l'occasion des états généraux de la norme, organisés au Sénat le 16 mars 2023, les acteurs politiques, tels que les parlementaires, portent une part de responsabilité dans le poids des normes applicables aux collectivités territoriales, et donc dans les charges financières qu'elles génèrent. Les chiffres d'activité des sénateurs et députés au cours de la législature 2017-2022 soulignent la propension des parlementaires à légiférer, ce qui explique, en partie, la prolifération des normes règlementaires, beaucoup se bornant à appliquer les dispositions législatives adoptées au Parlement. C'est pourquoi Gérard LARCHER, président du Sénat, a déclaré lors des états généraux du 16 mars 2023 : « En tant que parlementaires, nous devons aussi nous freiner ».

Bilan des amendements déposés et

adoptés

lors de la législature 2017-2022

|

Nombre d'amendements déposés10(*) durant la XVe législature (2017-2022) |

Nombre d'amendements adoptés11(*) durant la XVe législature (2017-2022) |

|

|

Assemblée nationale |

Total : 200 082 |

Total : 16 018 |

|

dont Gouvernement : 3 358 dont Députés, groupes et commissions : 196 724 |

dont Gouvernement : 2 730 dont Députés, groupes et commissions : 13 288 |

|

|

Sénat |

Total : 46 250 |

Total : 9 608 |

|

dont Gouvernement : 2 525 dont Sénateurs, groupes et commissions : 43 725 |

dont Gouvernement : 1 128 dont Sénateurs, groupes et commissions: 8 480 |

Source : Sénat

Bilan des propositions de loi

déposées et adoptées

lors de la législature

2017-2022

|

Nombre de propositions de loi déposées durant la XVe législature (2017-2022) |

Nombre de propositions de loi adoptées durant la XVe législature (2017-2022) |

|

|

Assemblée nationale |

Total : 2 259

|

Total Parlement : 115 |

|

Origine Assemblée nationale : 82 |

||

|

Sénat |

Total : 884 |

Total Parlement : 115 Origine Sénat : 33 |

Source : Sénat

La mission souligne donc que la sobriété normative, gage d'allègement des dépenses pour les collectivités, repose sur des actions convergentes et coordonnées de tous les acteurs, qu'ils soient administratifs et politiques. C'est d'ailleurs le sens de la charte d'engagements qui a été signée entre le Sénat et Gouvernement le 16 mars 2023. Cette charte doit impulser un changement de culture et de pratique à tous les niveaux.

La rapporteure insiste sur le fait que cette charte doit permettre de rétablir un climat de confiance entre le Parlement et le Gouvernement s'agissant des réformes imposées aux collectivités territoriales. Bien souvent, les parlementaires encombrent les lois territoriales de dispositions qui relèvent du pouvoir règlementaire, par crainte de « trahison » ultérieure, par ce dernier, de la volonté du législateur. Il est donc essentiel de briser ce cercle vicieux.

B. L'IMPOSSIBLE INVENTAIRE DES NORMES IMPOSÉES AUX COLLECTIVITÉS LOCALES

Si la grande majorité des élus s'accordent à dire que la multiplication des normes de l'État emporte des conséquences importantes sur les finances locales, dans le contexte budgétaire contraint que chacun connaît, il est difficile d'objectiver la situation. A l'heure actuelle, aucun thermomètre ne permet de mesurer la fièvre normative.

1. 400.000 normes, mythe ou réalité ?

En premier lieu, la mission a constaté qu'il est impossible d'identifier le nombre de normes applicables aux collectivités locales et leur évolution dans le temps. Le nombre de 400 000 normes, parfois avancé, ne repose sur aucun recensement rigoureux. En effet, ni le Secrétariat général du Gouvernement ni la direction générale des collectivités locales ne disposent d'outils permettant de fournir le nombre de normes applicables, entendues comme des prescriptions que les collectivités doivent respecter.

2. L'évolution du volume des codes : un indicateur de suivi de l'inflation normative ?

À défaut de disposer d'un chiffre incontestable de normes applicables aux élus, l'évolution de certains codes fournit des indications pertinentes sur l'inflation normative.

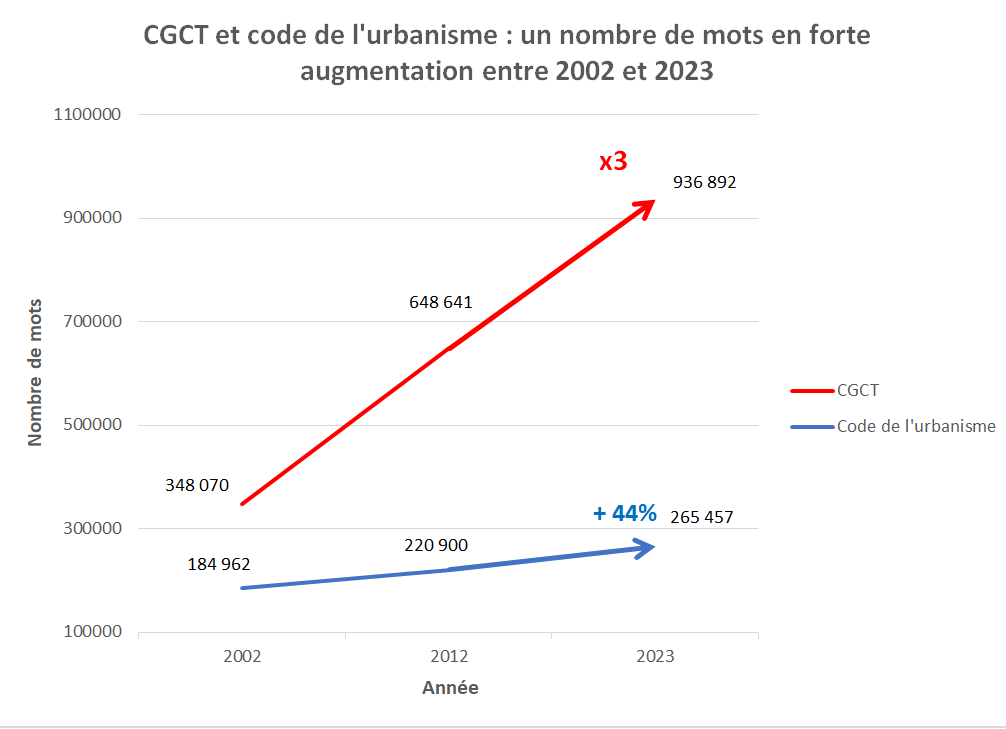

S'agissant du code général des collectivités territoriales (CGCT), il a triplé de volume entre 2002 et 2023, même si cette évolution s'explique en partie par la mise en oeuvre des principes de différenciation territoriale et par le développement des transferts de compétences, comme l'a souligné, lors de son audition, Mme Dominique FAURE, ministre en charge des collectivités territoriales.

Quant au code de l'urbanisme, il est passé de près de 185 000 mots au 1er janvier 2012 à environ 265 000 mots au 1er janvier 2023, soit une progression de quelque 44 %.

Évolution du nombre de mots dans le CGCT et le code de l'urbanisme

Source : Sénat à partir des données fournies par le SGG

Si le CGCT et le code de l'urbanisme sont les plus couramment cités par les élus, d'autres codes régissent l'activité des collectivités territoriales, parmi lesquels le code de l'environnement, le code de l'action sociale et des familles et le code de la santé publique. Ces trois codes subissent également une progression inquiétante depuis 20 ans.

Évolution du nombre de mots dans le code de l'environnement

|

Date |

1er janvier 2002 |

1er janvier 2022 |

Évolution |

|

Nombre de mots |

1 006 |

6 576 |

x 5,5 |

Évolution du nombre de mots dans le

code de l'action sociale et des familles

|

Date |

1er janvier 2002 |

1er janvier 2022 |

Évolution |

|

Nombre de mots |

590 |

3 571 |

x 6,1 |

Évolution du nombre de mots dans le code de la santé publique

|

Date |

1er janvier 2002 |

1er janvier 2022 |

Évolution |

|

Nombre de mots |

4 931 |

12 380 |

x 2,5 |

Source : Sénat à partir des données fournies par le SGG

Lors des États généraux de la simplification, Claire DEMUNCK, rédactrice en chef de l'Actualité juridique des collectivités territoriales (AJCT), a souligné que même les juristes des collectivités étaient dans l'incapacité à maitriser ces codes devenus « obèses » au fil des ans.

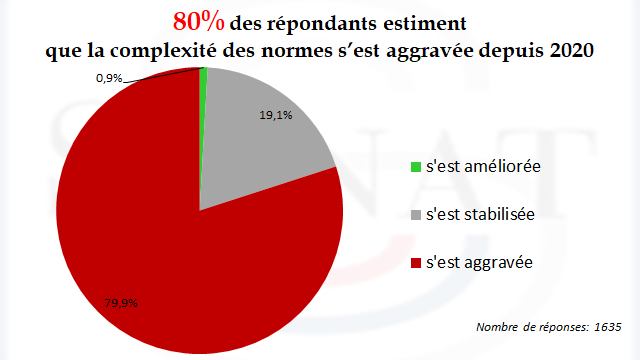

3. Le ressenti des élus

Au-delà de la difficulté d'objectiver parfaitement la réalité de l'inflation normative, il est intéressant de rendre compte du ressenti des élus. Il s'avère qu'à l'occasion de la consultation menée par le Sénat auprès des élus locaux (janvier 2023), les répondants ont fait part d'un sentiment préoccupant : en effet, 80 % d'entre eux estiment que la complexité des normes s'est aggravée depuis 2020.

Source : consultation auprès des élus locaux (Sénat / janvier 2023)

Il faut relever que la moitié des élus qui ont répondu à la consultation appartient à des communes de moins de 1000 habitants. Le chiffre de 80 %, particulièrement élevé, confirme ce qui a été indiqué à la rapporteure lors des auditions : ce sont surtout les petites communes qui souffrent de la prolifération des normes.

C. UN IMPACT NÉGATIF SUR LA CONDUITE DES PROJETS LOCAUX

1. Des répercussions sur tous les grands champs de compétences des collectivités

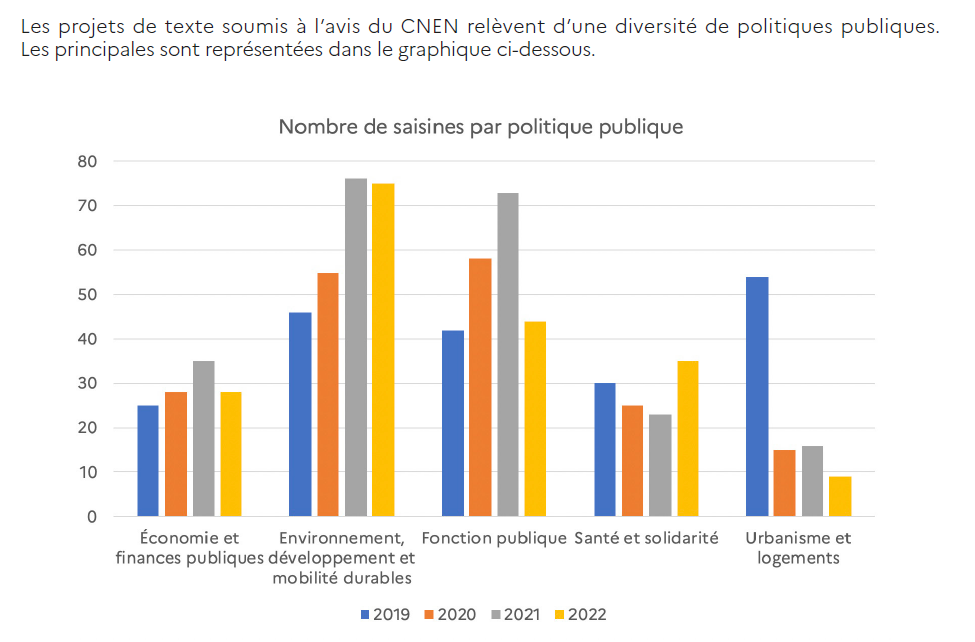

Comme le souligne le rapport d'activité du CNEN, les normes s'imposant aux collectivités territoriales relèvent des grands domaines de compétences des collectivités. Ces normes ont donc des répercussions financières, directes ou indirectes, sur la conduite des grandes politiques publiques locales.

Source : Extrait du rapport d'activité du CNEN (2019-2022)

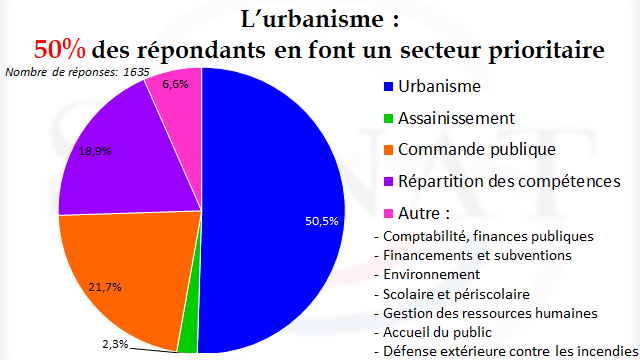

Dans le cadre de la consultation menée par le Sénat auprès des élus locaux en janvier 2023, les élus ont été interrogés sur les secteurs à simplifier en priorité selon eux. Un secteur ressort nettement : celui de l'urbanisme, cité par la moitié des répondants.

D'autres domaines ont également été identifiés dans la consultation : la répartition des compétences, la commande publique, l'assainissement ou encore l'environnement et les finances publiques.

Source : Résultats de la consultation en ligne auprès des élus locaux (janvier 2023)

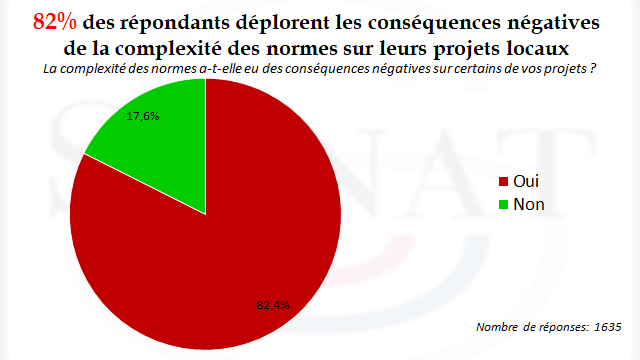

2. Des conséquences négatives déplorées par les élus locaux

La complexité des normes règlementaires, en plus d'être source d'incertitudes et d'incompréhension pour les élus, entraîne des conséquences négatives pour les projets locaux pour 82% des répondants. Ces derniers estiment donc que leur action est entravée par le poids des normes.

Source : Résultats de la consultation en

ligne auprès des élus locaux

(janvier 2023)

Lorsqu'on interroge les élus sur le détail de ces conséquences négatives, ceux-ci pointent :

- une augmentation directe des coûts de la collectivité (dans plus de 30 % des cas) ;

- une augmentation indirecte des coûts de la collectivité compte tenu de la modification, du report, voire de l'abandon des projets portés par les collectivités (près de 70 % des cas).

Source : Résultats de la consultation en ligne auprès des élus locaux (janvier 2023)

La consultation fait donc ressortir les conséquences financières, directes ou indirectes, de la prolifération normative sur les collectivités territoriales. Cette situation peut être difficilement soutenable financièrement, notamment pour les petites communes aux ressources limitées. Comme l'a récemment souligné Christophe BÉCHU, Ministre de la Transition écologique et de la Cohésion des territoires : « plus vous êtes petit, plus vous avez de mal à suivre cette inflation normative. Nous créons ainsi une sorte de dégradation d'agir, notamment pour les plus petites collectivités »12(*).

Lors des États généraux de la simplification, de nombreux exemples ont été donnés pour illustrer les conséquences de cette complexité des normes. Christophe BOUILLON, Président de l'Association des petites villes de France, a ainsi cité un cas, qui, s'il n'était pas réel, pourrait prêter à sourire : « Exemple pris dans la commune de Villepreux (Yvelines) : celui du poulailler mobile. Nous devons aujourd'hui favoriser les filières courtes, respecter les programmes alimentaires territoriaux, mais le plan local d'urbanisme (PLU) percute le plans de préventions des risques inondation (PPRI). Les textes autorisent ainsi la construction d'équipements en dur, mais pas un poulailler qui est considéré comme un équipement éphémère. Le maire de Villepreux finit par trouver une solution, mais on lui demande alors que ce poulailler ne soit pas visible de Versailles. Après trois ans d'efforts, ce poulailler mobile n'est toujours pas installé ».

Citons également Marie-Claude JARROT, Maire de Montceau-les-Mines, lors de cette même manifestation : « Premier exemple avec la rénovation d'un complexe sportif où il faut appliquer des normes dans les domaines électrique, sanitaire, de la transition écologique et de l'accessibilité handicapé. Ce complexe doit ainsi être accessible partout, alors qu'il ne l'était pas du tout avant. Il a fallu casser toutes les tribunes, mettre obligatoirement deux ascenseurs quand un seul suffisait, ce qui a occasionné un surcoût important. Concernant l'électricité, les normes changent pratiquement tous les trois ans, soit moins que la durée de rénovation d'un grand complexe sportif. Autre contrainte : le confort thermique. Tous ces éléments créent des facteurs multiplicateurs et nuisent à la qualité du projet jusqu'à faire peser une menace sur lui. (...). Autre exemple avec une ferme photovoltaïque que j'espère installer sur une friche et un lac minier. Or, le fonds friche n'est pas ouvert à ce projet, car il est seulement destiné à la restauration d'un patrimoine. La norme a oublié ce cas qui n'est pourtant pas un cas rare sur les territoires industriels. Le paradoxe est que si nous avions détruit ce patrimoine, nous serions éligibles au fonds friche. »

3. Des normes contradictoires, des interprétations variables

Plus les normes sont nombreuses, plus elles risquent de générer des contradictions.

Plus elles sont complexes, plus elles risquent d'être interprétées différemment selon le service ou l'agent en charge de leur respect.

Dans les deux cas, les normes génèrent nécessairement, pour les collectivités, notamment les plus petites, des coûts de gestion interne, comme l'ont souligné de nombreuses personnes entendues par les membres de la mission.

En premier lieu, sur la question des normes contradictoires, la mission déplore la situation des collectivités trop souvent placées face à des « injonctions paradoxales ». A ainsi été cité le cas des normes d'accessibilité et de sécurité qui peuvent parfois s'avérer, en pratique, impossibles à concilier. Citons également les contradictions entre les impératifs de développement durable et de construction de logements sociaux, comme l'illustre l'exemple donné par Françoise GATEL lors des États généraux : « la maire du Croisic dispose de 8 000 m² de terrain. Elle ne peut les utiliser pour répondre à son obligation de construire des logements sociaux (loi SRU) mais la loi ZAN aujourd'hui ne lui permet pas de bénéficier d'une solution. Elle continue donc à payer des amendes car une autre loi l'empêche d'agir. »

La consultation des élus révèle l'ampleur du phénomène et le défaut de conseil des services de l'État pour résoudre ces difficultés de normes contradictoires.

Source : consultation du Sénat auprès des élus locaux (janvier 2023)

Source : consultation du Sénat auprès des élus locaux (janvier 2023)

En second lieu, sur la question des risques d'interprétations divergentes, 80 % des répondants affirment qu'ils sont confrontés à des interprétations variables. Autrement dit, ils constatent parfois qu'un même texte est appliqué de manière différente à l'arrivée d'un nouveau responsable administratif.

Source : consultation du Sénat auprès des élus locaux (janvier 2023)

Cette situation génère également des coûts indirects pour la collectivité, contrainte de s'adapter aux lectures successives d'un même texte.

4. Des conséquences sur le recrutement du personnel administratif

Autre conséquence du poids des normes : le recrutement du personnel. En effet, l'inflation normative a des répercussions précises en termes de ressources humaines, et donc de coût pour les collectivités.

En premier lieu, certaines collectivités doivent recruter des juristes pour faire face à la complexité de la réglementation. Tel est le cas d'Illkirch-Graffenstaden, commune de 26 000 habitants dans le Bas-Rhin, dont le maire a livré un témoignage sur Public Sénat en janvier 2023 sur le poids et l'impact des normes sur sa gestion locale13(*). Autre exemple cité par Martin MALVY lors de son audition : le décryptage des normes dans la commune de Figeac (10 000 habitants) occupe à mi-temps 10 cadres de catégorie A et 5 cadres de catégorie B.

En second lieu, 45 % des répondants à la consultation précitée disent éprouver des difficultés de recrutement dans certains secteurs où les normes sont jugées trop complexes.

Source : consultation du Sénat auprès des élus locaux (janvier 2023)

Là encore, cette situation est génératrice de coûts indirects pour la collectivité puisque les difficultés de recrutement conduisent nécessairement à des pertes de temps et d'efficacité au sein de la collectivité. Plus généralement, ces difficultés sont au coeur d'enjeux essentiels liés à la perte d'attractivité de la fonction publique territoriale.

Une question spécifique se pose concernant les secrétaires de mairie dont les fonctions sont de plus en plus exigeantes en raison du foisonnement normatif. Comme l'a récemment souligné la commission des lois : « un certain nombre d'évolutions récentes tendent à complexifier l'exercice par les secrétaires de mairie de leurs missions : tout d'abord, l'inflation normative que subissent les communes impose à ces agents d'actualiser en permanence leurs connaissances relatives au cadre législatif et règlementaire, qui tend à restreindre les marges de manoeuvre des collectivités »14(*).

II. DES DÉCISIONS BUDGÉTAIRES PLUS FACILES À INVENTORIER MAIS QUI SE MULTIPLIENT ET GÉNÈRENT UNE COMPLEXITÉ CROISSANTE, UNANIMEMENT RECONNUE, DU SYSTÈME DE FINANCEMENT DES COLLECTIVITÉS TERRITORIALES

A. DES DÉCISIONS ESSENTIELLEMENT ISSUES DES LOIS DE FINANCES INITIALES, RECTIFICATIVES ET DE PROGRAMMATION DES FINANCES PUBLIQUES

Les décisions budgétaires concernant les collectivités territoriales sont essentiellement issues des lois de finances initiales, des lois de finances rectificatives et, dans une moindre mesure, des lois de programmation des finances publiques.

Ces décisions budgétaires portent essentiellement sur les ressources des collectivités et notamment :

- les dotations et les prélèvements sur recettes (PSR) qui leur sont alloués ;

- la mise en oeuvre de dispositifs de soutien exceptionnels ;

- la fiscalité locale.

Ces décisions budgétaires sont de plus en plus nombreuses et contribuent à l'absence de visibilité des collectivités territoriales sur leurs ressources.

Plus à la marge, certaines décisions de l'État peuvent également être prises en dehors des textes financiers susmentionnés et avoir un impact sur les dépenses des collectivités territoriales. Les plus récentes sont celles relatives à la revalorisation du point d'indice et du RSA.

1. Les décisions annuelles des PLF relatives aux prélèvements sur recettes et aux dotations de fonctionnement et d'investissement

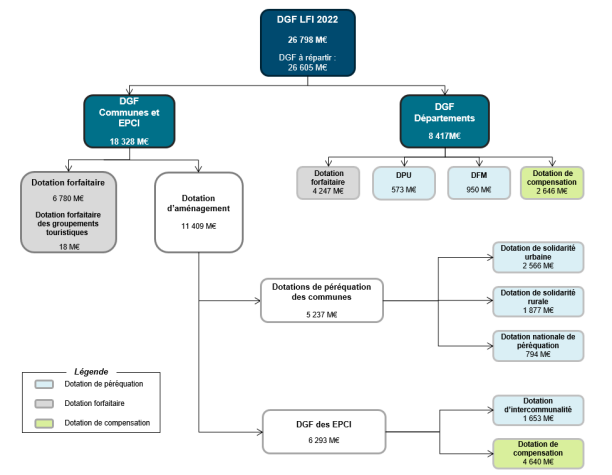

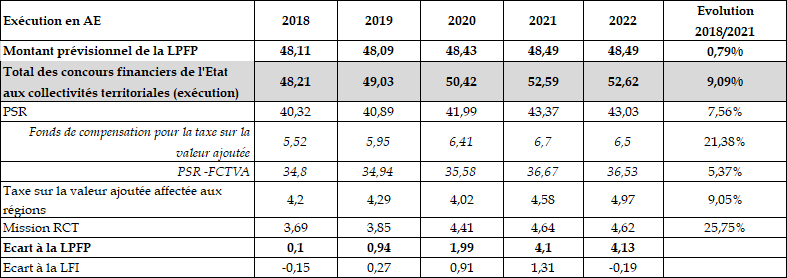

a) L'évolution de la DGF depuis 2011

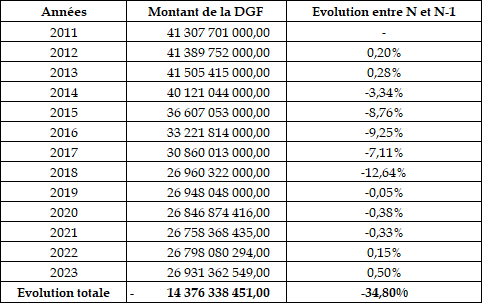

Depuis 2011, le montant de la dotation globale de fonctionnement (DGF), principal concours financier de l'État aux collectivités, ainsi que ses modalités de répartition sont fixés chaque année en loi de finances initiale.

Entre 2011 et 2018, la DGF a enregistré une baisse de 34,7 % soit 14,4 milliards d'euros avant de se stabiliser à 26,9 milliards d'euros à compter de 2018, les seules évolutions postérieures à 2018 relevant essentiellement de mesures de périmètre.

En 2023, le montant de la DGF a été majoré de 320 millions d'euros afin d'augmenter la dotation de solidarité urbaine et de cohésion (DSU) de 90 millions d'euros, la dotation de solidarité rurale (DSR) de 200 millions d'euros et la dotation d'intercommunalité de 30 millions d'euros. Cette majoration doit permettre à 90 % des communes de voir leur DGF augmenter.

Évolution du montant annuel de la DGF entre 2011 et 2023

Source : mission d'information à partir des lois de finances

b) La détermination, en loi de finances, du niveau des PSR et de variables d'ajustement contestables dans leur principe même

La loi de finances fixe également le montant des prélèvements sur recettes (PSR), autres que la DGF, pour l'année à venir. Entre 2020 et 2023, les PSR enregistrent une hausse de 10,5 % soit 4,3 milliards d'euros sous l'effet essentiellement de la hausse du fonds de compensation pour la TVA en raison du dynamisme de l'investissement local, de la hausse de la compensation de la réduction de 50 % des valeurs locatives en raison du dynamisme des bases et de la mise en place de filets15(*) de sécurité pour soutenir les collectivités face à l'inflation et à la revalorisation du point d'indice. Déduction faite de ces dispositifs de soutien exceptionnels, la hausse des PSR s'établit à 5,8 % entre 2021 et 2023 soit 2,4 milliards d'euros.

Cette hausse générale masque cependant des évolutions diverses entre les PSR, certains enregistrant des baisses notables.

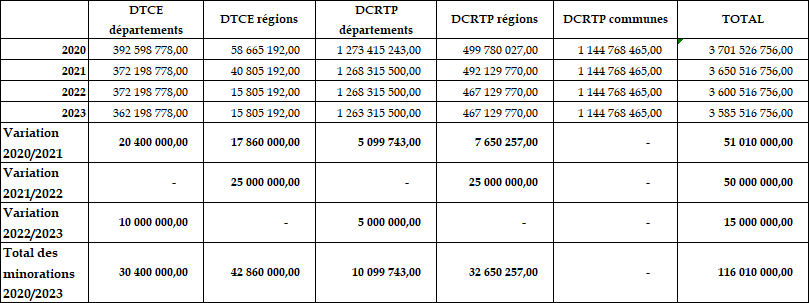

Ainsi, la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE) enregistre une baisse, entre 2020 et 2023, de 19,7 % soit 89 millions d'euros.

Parallèlement, la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) enregistre une baisse de 2 %, soit 57 millions d'euros.

Les diminutions de ces deux dotations de compensation s'expliquent par le fait qu'elles constituent des variables d'ajustement afin de maîtriser la hausse tendancielle des concours financiers de l'État aux collectivités territoriales.

En effet, les différents concours financiers connaissent des évolutions indépendantes, telles que la progression des dotations de péréquation ou encore l'augmentation liée à l'évolution démographique.

Aussi, afin de rendre les évolutions des concours financiers aux collectivités territoriales compatibles avec les objectifs de maîtrise des dépenses publiques, ceux-ci ont fait l'objet de mesures de maîtrise dès la LFI 2008 qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation était compensée par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence.

Dans le prolongement de cette logique, la LFI 2009 a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration.

Depuis, dès l'élaboration du projet de loi de finances, les évolutions tendancielles des prélèvements sur recettes au profit des collectivités ou des dotations budgétaires doivent être gagées au sein des concours financiers par la minoration de certains concours.

Évolution des variables d'ajustement entre 2020 et 2023

(en euros)

Source : mission d'information à partir des lois de finances

Sur les six dernières années, le total des minorations s'est élevé à 688 millions d'euros.

Dans une position constante, le Sénat rappelle chaque année que le mécanisme des variables d'ajustement est contestable en ce qu'il revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences de précédentes réformes fiscales et des exonérations de fiscalité locale décidées par l'État. Ces minorations reviennent, dans le second cas, à faire supporter aux collectivités une part toujours plus importante des conséquences financières des exonérations décidées par l'État.

L'application de ce mécanisme était encore moins justifiable entre 2020 et 2022 dans un contexte où la trajectoire de concours financiers, fixée en 2017 pour la LPFP 2018/2022, était largement devenue caduque après la crise sanitaire.

En 2023, le maintien des minorations des variables pour les seuls départements à hauteur de 15 millions d'euros met encore en exergue l'absence de bien-fondé de cette pratique.

c) Une hausse du FCTVA qui ne doit pas masquer les biais générés par la réforme de l'automatisation du fonds

Le FCTVA a augmenté de 700 millions d'euros entre 2020 et 2023 sous l'effet de la hausse de l'investissement local.

Le fonctionnement du fonds a fait l'objet d'une réforme d'ampleur en 2020 concernant son automatisation afin notamment de simplifier et d'harmoniser les règles de gestion du FCTVA, d'alléger la procédure de déclaration pour les collectivités et d'optimiser les contrôles par les préfectures. L'automatisation du FCTVA permet également de réduire les délais de versement du FCTVA aux collectivités.

Cependant, subséquemment à l'automatisation du FCTVA, le décret n°2020-1791 du 30 décembre 2020 prévoit, à compter de l'exercice 2021, une éligibilité au fonds pour les seules dépenses régulièrement imputées sur les comptes limitativement définis. La liste des comptes retenus pour la mise en oeuvre de la procédure de traitement automatisé des données budgétaires et comptables du fonds de compensation pour la taxe sur la valeur ajoutée est fixée par arrêté conjoint des ministres chargés des collectivités territoriales et du budget.

Cet arrêté a été publié le 30 décembre 2020. Il liste les comptes servant à déterminer l'assiette éligible au FCTVA. Il en résulte que les acquisitions d'immobilisations imputables sur les comptes 211 (acquisitions) et 212 (agencements et aménagements de terrains) ne sont plus éligibles au FCTVA. Cette nouvelle inéligibilité grève de manière importante les budgets des collectivités notamment dans un contexte inflationniste générant une hausse globale des coûts de ces travaux. De surcroit, ces aménagements de terrains concernent essentiellement des opérations visant à développer des services publics (terrains de sport) ou à sécuriser une partie du territoire (clôtures, drainage, défrichement...). Cette perte de FCTVA est particulièrement problématique pour les petites communes pour lesquelles les remboursements de TVA représentaient une part significative des ressources d'investissement.

Dans ce contexte, le Sénat a adopté un amendement lors de l'examen du PLF 2023 visant à réintégrer au FCTVA les investissements relatifs aux « agencements et aménagements de terrains ». Cet amendement n'a toutefois pas été retenu par le Gouvernement dans le texte définitif soumis au vote selon la procédure de l'article 49 alinéa 3 de la Constitution. En réponse à une question du sénateur Mizzon, la ministre chargée des collectivités territoriales et de la ruralité a cependant indiqué qu'une évaluation de cette réforme serait conduite en 2023. Gageons qu'elle puisse déboucher sur une réintégration de ces dépenses d'investissement dans le champ d'éligibilité du fonds.

d) Des dotations d'investissement en forte hausse dans le cadre du plan de relance mais dont l'usage est de plus en plus contraint

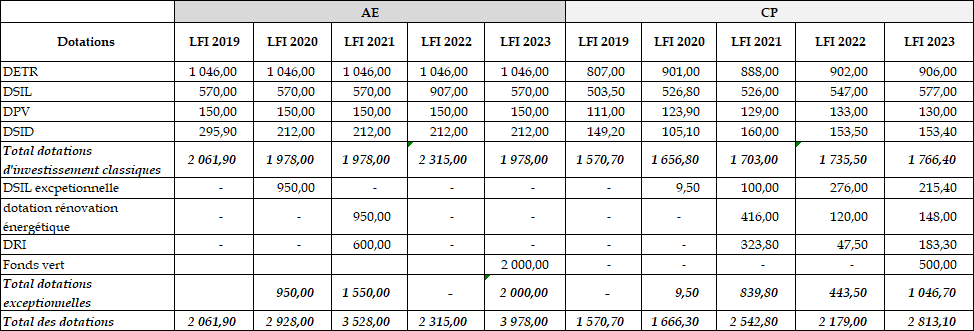

Enfin, la loi de finances permet de fixer les plafonds en autorisations d'engagement (AE) et en crédits de paiement (CP) des crédits de la mission « relations avec les collectivités » qui porte l'essentiel des dotations d'investissement (DETR/DSIL/DSID) allouées aux collectivités territoriales.

Ces dotations d'investissement ont enregistré une légère baisse de 4 %, en AE, entre 2019 et 2023 passant 2,06 milliards d'euros à 1,98 milliard d'euros mais ont augmenté en CP de 12,5 %.

Dans le cadre du plan de relance, elles ont été complétées par des dotations exceptionnelles pour un montant total de 4,5 milliards d'euros en AE entre 2019 et 2023 et de 2,3 milliards d'euros en CP.

Évolution des dotations d'investissement entre 2019 et 2023

(en millions d'euros)

Source : mission d'information à partir des documents budgétaires (PAP et RAP)

L'usage de ces dotations d'investissement est cependant de plus en plus contraint et fléché, ce qui a pour effet de limiter l'action des élus locaux dans l'utilisation de ces dotations.

En effet, les actuelles dotations d'investissement de l'État ont en commun de fonctionner selon un système de projets sélectionnés, dans la majorité des cas sans consultation des élus, par les préfets. Il n'en a cependant pas toujours été ainsi : historiquement, le soutien financier de l'État à l'investissement public local passait également par l'attribution de dotations « libres d'emploi », telles que les dotations globales d'équipement (DGE).

Désormais, les projets d'investissement des collectivités doivent s'inscrire dans les priorités thématiques définies dans les différentes instructions ministérielles, priorités qui viennent s'ajouter aux critères définis par la loi pour la DSIL ou par la commission DETR.

Liste des priorités retenues par l'État

|

DETR |

DSIL |

DSIL exceptionnelle |

|

soutien à la revitalisation des petites et moyennes villes |

rénovation thermique, transition écologique, énergies renouvelables |

transition écologique |

|

soutien aux communes nouvelles |

mise aux normes et sécurisation |

résilience sanitaire |

|

rénovation thermique et transition énergétique |

développement des infrastructures de mobilités et construction de logements |

préservation du patrimoine public historique et culturel |

|

accessibilité |

développement du numérique |

|

|

implantations de gendarmeries |

bâtiments scolaires |

|

|

équipements rendus nécessaires par l'accroissement de la population |

||

|

dédoublement des classes |

démarches contractuelles |

Source : mission d'information à partir des instructions ministérielles

Par ailleurs, les instructions annuelles précisent que les préfets doivent privilégier les projets présentant un degré de maturité important et donc susceptibles de démarrer très rapidement.

Aux critères susmentionnés peuvent également s'ajouter des critères locaux précisés dans les appels à projets lancés par les préfets ou lors de la répartition départementale des dotations. Ces critères peuvent porter tant sur les typologies des collectivités territoriales attributaires que sur les thématiques des projets.

Si cette souplesse au niveau local se justifie par la nécessité d'adaptation aux enjeux et spécificités de chaque territoire, il en résulte une multitude de critères plus ou moins formalisés qui se révèlent peu lisibles et souvent très restrictifs pour les collectivités.

Il en résulte également parfois une déconnexion entre les priorités de l'État et celles des collectivités qui souhaiteraient voir leurs besoins mieux pris en compte.

Enfin, la politique d'octroi des dotations d'investissement de l'État s'inscrit désormais dans le cadre des contrats et partenariats passés entre l'État et les collectivités territoriales qui constituent aujourd'hui un instrument majeur de l'action publique territoriale. On assiste ainsi à une multiplication des initiatives contractuelles et partenariales ayant chacune leurs objectifs, leurs modalités et leur temporalité, qui peuvent être déployées en parallèle les unes des autres, voire se faire concurrence.

À cet égard, le rapport des sénateurs RAYNAL et GUENÉ16(*) sur les dotations d'investissement souligne de manière précise les contraintes qui pèsent désormais sur l'investissement local caractérisé par des modalités de mise en oeuvre de plus en plus complexes.

2. Des décisions exceptionnelles de plus en plus nombreuses pour faire face aux récentes crises

La crise sanitaire en 2020 et 2021 suivie de l'inflation générée par la guerre en Ukraine ont eu pour effet de multiplier, ces dernières années, la mise en oeuvre de dispositifs de soutien exceptionnels destinés aux collectivités territoriales.

a) Les mesures de soutien dans le cadre de la crise sanitaire

Les recettes de fonctionnement des collectivités ont enregistré une baisse de 0,8 % en 2020.

Les charges de fonctionnement ont, pour leur part, augmenté en 2020 à périmètre constant (+ 1,3 %), d'où un léger « effet ciseaux ». Cette hausse résulte du solde entre :

- des économies liées aux achats de biens et services (notamment en période de confinement) ;

- les surcoûts engendrés par les acquisitions d'équipements et de matériels de protection ;

- une forte hausse des subventions versées (aides aux entreprises versées par les régions, aides sociales versées par les départements et les communes).

Enfin, l'épargne brute, au cours de cette même année, a diminué de 10,3 % et les dépenses d'investissement de 7,1 % pour revenir à des niveaux similaires à ceux atteints en 2018. Au bilan, le coût pour les collectivités territoriales de la crise sanitaire a été estimé par le député Jean-René Cazeneuve à 3,8 milliards d'euros en 2020, dont 3,2 milliards d'euros seraient imputables à des dépenses supplémentaires17(*) (hors Ile-de-France Mobilités).

Les lois de finances initiales et rectificatives ont prévu des mesures de soutien en ajustant tout au long de la période les dispositifs, avec l'objectif de cibler les structures publiques locales les plus impactées.

Ainsi, le caractère relativement limité de l'impact de la crise sanitaire sur la situation financière des collectivités territoriales s'explique notamment par les mesures de soutien mises en place par l'État en 2020 et 2021 à hauteur de 754 millions d'euros sous forme de prélèvements sur recettes via :

- un filet de sécurité afin de garantir les recettes fiscales et domaniales du bloc communal ;

- un système de compensation des pertes de recettes tarifaires et de redevances au titre de l'exploitation de services publics administratifs ;

- un système de compensation des pertes d'épargne brute subies par les régies exploitant des services publics industriels et commerciaux.

De surcroit, un concours exceptionnel de l'État pour l'achat de masques (214 millions d'euros versés à environ 16 000 collectivités) a également été mis en place.

Enfin, des systèmes d'avances remboursables ont été instaurés pour les autorités organisatrices de la mobilité (AOM) et pour les départements concernant les droits de mutation à titre onéreux (DMTO).