C. L'INSUFFISANCE DE L'INFORMATION PARLEMENTAIRE EST PORTEUSE DE RISQUES POUR LA SINCÉRITÉ DE LA BUDGÉTISATION, POUR L'EFFICIENCE DU FINANCEMENT ET POUR L'ADÉQUATION DES RECETTES AUX MISSIONS DES OFFROB...

1. Des organismes dont l'efficience de la gestion a pu faire l'objet de réserves dans des rapports passés, sans que le Parlement ne puisse débattre des contributions accordées

L'efficience de la gestion de certains Offrob a pu être évaluée lors des dernières années, notamment par la Cour des comptes. Le jugement de la Cour fait parfois état de réserves substantielles quant à la manière dont sont gérés les Offrob.

a) La gestion « laxiste » de l'Oniam

Dans son rapport public annuel de 201746(*), la Cour des comptes pointe ainsi les « nombreuses et graves défaillances de gestion » de l'Oniam.

Dans son rapport, la Cour décrie notamment son système d'information « onéreux, inadapté et inefficace » qui empêchait l'office « d'informer correctement ses administrations de tutelle, et a fortiori le Parlement », mais aussi les carences du recouvrement sur les assureurs, dont les démarches engagées, « tardives ou inexistantes », ne permettent pas à l'Office de récupérer l'argent qui lui est dû, ce qui la conduit à solliciter indûment le concours de l'assurance maladie. Selon la Cour, à cette date, les comptes de l'Oniam faisaient apparaître « un défaut d'enregistrement d'un total de créances supérieur à 92,2 M€ ». Par la suite, la cour de discipline budgétaire et financière a condamné, en décembre 2020, les anciens directeur, directeur juridique et secrétaire général, pour des irrégularités relatives à la constatation et au recouvrement des créances. Auditionné, l'Oniam assure avoir déployé un plan d'action sur ces deux aspects. Toutefois, sur les 40 millions d'euros à recouvrer annuellement, l'Oniam admet encore ne parvenir qu'à en encaisser 18 à 20 M€.

La Cour des comptes avait également jugé la gestion budgétaire de l'office « laxiste », notamment du fait d'une sous-exécution systématique des budgets de l'office lié à des prévisions peu fiables et faisant pression à la hausse sur la dotation de l'assurance maladie. Bien que l'office avance qu'il soit très complexe de prévoir ses charges, la sous-exécution chronique de certains postes du budget reste aujourd'hui d'actualité. Ainsi, les dépenses d'intervention du fonds ont fait l'objet d'une surévaluation de 47,7 M€ au titre de 2021, puis de 46,9 M€ en 2022.

L'Anap, le Fiva, l'ANDPC ou l'ANS présentent également des tendances à la sous-exécution systématique de leur budget47(*).

b) Le manque de moyens de l'ANDPC pour assurer un encadrement efficace du développement professionnel continu

Dans un référé dédié48(*), la Cour des comptes a analysé la gestion du développement professionnel continu par l'ANDPC.

Elle a jugé que l'encadrement du développement professionnel continu pâtissait d'un encadrement inefficace et inopérant, notamment du fait de la démultiplication des orientations prioritaires du DPC, dont le nombre dépassait 400 en 2018.

Cela fait de l'agence un guichet ouvert, dans l'incapacité d'évaluer et de contrôler efficacement la plus-value des formations, qui justifie pourtant sa prise en charge par l'assurance maladie et son caractère obligatoire.

La Cour note, en effet, que l'agence ne dispose pas des moyens juridiques ni humains pour mener à bien le contrôle de la qualité des formations proposées. Cela se répercute dans le financement de trop nombreuses formations, avec des standards de qualité insuffisants, qui viennent grever le budget de l'agence et génèrent une inadéquation entre les moyens et les ambitions.

L'audition de l'ANDPC a confirmé certains doutes de la Cour des comptes quant à l'insuffisance des moyens de contrôle. L'ANDPC a en effet admis ne pas disposer des moyens suffisants pour s'assurer que le développement professionnel continu soit suivi rigoureusement et sérieusement par les professionnels. Des inquiétudes spécifiques résident sur les formations en e-learning, pour lesquelles la contrôle des acquis est particulièrement périlleux.

Le mode de financement semble, dans certains cas, particulièrement baroque également.

L'ANDPC accueille dix sections professionnelles49(*), représentant chaque profession conventionnée50(*), dont les membres sont nommés par l'ANDPC à raison d'un représentant désigné par chacune des organisations syndicales représentatives51(*).

Il revient aux sections professionnelles de déterminer les tarifs et modalités de prise en charge des actions de DPC : ils gèrent, pour chaque profession conventionnée, les enveloppes financières attribuées au DPC.

Toutefois, l'audition de l'ANDPC conduite par la mission a fait apparaître des liens importants entre les instituts de formation et les syndicats concernés : une partie du syndicalisme libéral semble en effet être financée par la formation. En effet, certains syndicats sont affiliés à des instituts de formation, parfois même directement gérés par un membre d'une section professionnelle.

Les syndicats concernés sont donc à la fois juge et partie dans les décisions qu'ils prennent sur la gestion de l'enveloppe financière dédiée au DPC, ce qui pose des questions majeures d'indépendance et d'efficience de la dépense publique.

Pour répondre à cela, l'ANDPC dit avoir saisi ses tutelles pour réclamer une présence de l'État au sein des sections professionnelles.

2. L'insuffisance du financement de certains organismes, auxquels le Parlement ne peut pas attribuer les dotations adéquates

Divers organismes et fonds financés par les régimes obligatoires de base ont fait état à la mission de l'inadéquation entre les ressources à leur disposition et l'étendue des missions qui leur sont dévolues52(*).

Pourtant, le cadre juridique de la détermination des dotations des régimes obligatoires de base aux Offrob ne permet aujourd'hui pas véritablement aux parlementaires de remettre en question le niveau des dotations accordées lorsqu'elles sont manifestement insuffisantes. Les dotations étant insérées, pour la plupart, dans un sixième objectif fourre-tout, les agences ne disposent pas, lors de l'examen du PLFSS, de l'exposition nécessaire à la prise en compte de leurs problématiques, pourtant essentielles pour garantir le meilleur niveau de santé de la population française.

Les onze Offrob qui ne sont pas mentionnés explicitement dans le PLFSS concentrent ceux qui déclarent les plus grandes difficultés budgétaires : la HAS, l'EFS et le CNG notamment.

3. L'utilisation de dotations accordées par la sécurité sociale à Santé publique France pour abonder des fonds de concours à des programmes du budget de l'État : une pratique critiquable, à rebours des principes du droit budgétaire

Les dotations exceptionnelles à Santé publique France n'ont pas intégralement été consacrées au budget de l'agence stricto sensu.

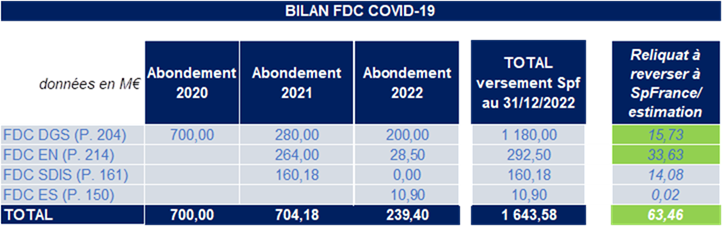

En effet, 14 % du montant des dotations exceptionnelles, soit 1,8 milliard d'euros, a été utilisé, entre 2020 et 2022, pour abonder divers fonds de concours53(*) de programmes budgétaires de l'État.

Le premier fonds de concours a alimenté le programme n° 204 du budget de l'État à hauteur de 1,2 milliard d'euros, dont 700 millions d'euros au titre de 2020, 280 millions d'euros au titre de 2021 et 237 millions d'euros au titre de 202254(*). Ce fonds de concours a permis de financer le pont aérien et maritime permettant l'acheminement des matériels de protection, l'acquisition de divers matériels et équipements de gestion de crise et le suivi de l'évolution de la crise.

Se sont ensuite ajoutés, en 2021, des fonds de concours destinés au programme n° 21455(*) et n° 16156(*), puis un nouveau fonds de concours en faveur du programme n° 15057(*) en 2022. Le premier, doté de 264 millions d'euros en 2021 et 77 millions d'euros en 2022 a principalement financé l'acquisition et la distribution d'autotests dans les lycées ; tout comme le troisième dans les universités, pour 19 millions d'euros. Le deuxième, quant à lui, a été doté de 160 millions d'euros en 2021 puis 80 millions d'euros en 2022 pour financer « certaines dépenses relatives à la campagne de vaccination au titre des grands centres de vaccination ou encore la campagne de tests menée par les associations de la sécurité civile et les services d'incendie et de secours »58(*).

Au titre de 2022, les fonds de concours ont toutefois été moins alimentés qu'initialement prévu : les fonds de concours hors programme 204 ont été alimentés de 39,4 millions d'euros, contre un prévisionnel de 176 millions d'euros.

Au total, Santé publique France aura versé plus de 1,6 milliard d'euros à des fonds de concours, dont 700 millions d'euros au titre de 2020, 704 millions d'euros au titre de 2021, et 239 millions d'euros au titre de 2022.

Bilan des fonds de concours alimentés par Santé publique France

Source : Santé publique France

Ces fonds de concours ont permis à Santé publique France d'affecter des crédits supplémentaires déterminés par arrêté aux programmes concernés, dont les crédits sont arrêtés en loi de finances. Cette pratique, à rebours des principes du droit budgétaire, a permis de contourner largement l'autorisation parlementaire. Un abondement des programmes concernés aurait en effet nécessité des décrets d'avance, voire le dépôt d'une loi de finances rectificative s'il s'était fait par la procédure standard.

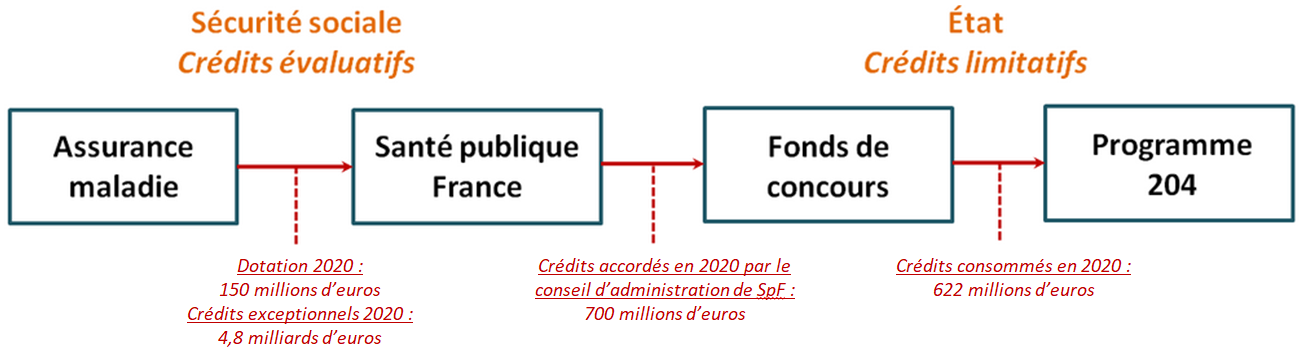

La création de ces fonds de concours a permis, dans les faits, d'affecter des ressources de la sécurité sociale au budget de l'État, sans jamais convoquer l'autorisation parlementaire.

Schéma de financement des dépenses imprévues du programme 204

Source : Commission des affaires sociales

Du fait de leur caractère dérogatoire au droit budgétaire, la Cour des comptes a recommandé, dès juillet 2021 dans sa communication à l'Assemblée nationale, de mettre en extinction les fonds de concours ouverts et de recourir à la procédure budgétaire normale pour financer les dépenses sanitaires des programmes concernés. La Cour a notamment jugé que le recours à ces fonds de concours « a favorisé la confusion des rôles entre SPF et le ministère de la santé, ce dernier ayant financé des dépenses relevant des missions de SPF ».

* 46 Cour des comptes, rapport public annuel 2017, février 2017.

* 47 Pour plus d'informations, se référer aux fiches dédiées en annexe.

* 48 Référé n° S2019-0798 de la Cour des comptes.

* 49 Article R. 4021-15 du code de la santé publique.

* 50 Section professionnelle des médecins, des sages-femmes, des chirurgiens-dentistes, des pharmaciens, des biologistes médicaux, des infirmiers, des masseurs-kinésithérapeutes, des pédicures-podologues, des orthophonistes et des orthoptistes.

* 51 Les sections professionnelles des médecins, des chirurgiens-dentistes et des infirmiers comprennent également un représentant désigné par les syndicats de professionnels de santé exerçant en centre de santé.

* 52 Pour plus d'informations, se référer au III. C. du présent rapport.

* 53 Les fonds de concours sont définis à l'article 17 de la LOLF comme étant constitués « d'une part, par des fonds à caractère non fiscal versés par des personnes morales ou physiques pour concourir à des dépenses d'intérêt public et, d'autre part, par les produits de legs et donations attribués à l'État ».

* 54 Les valeurs pour 2022 ont pu être minorées en exécution du fait de la dynamique épidémique.

* 55 Ce programme est intitulé : « Soutien de la politique de l'éducation nationale ».

* 56 Ce programme est intitulé : « Sécurité civile ».

* 57 Ce programme est intitulé : « Formations supérieures et recherche universitaire ».

* 58 Cour des comptes, « Santé publique France : des missions étendues, une stratégie à mieux définir », communication à la commission des affaires sociales du Sénat sur la base de l'article L.O. 132-3-1 du code des juridictions financières, décembre 2022. Ce rapport a été publié en annexe à un rapport d'information de la commission des affaires sociales du Sénat (Corinne Imbert, Élisabeth Doineau, « Santé publique France : des missions étendues, une stratégie à mieux définir », rapport d'information n° 189 (2022-2023), 7 décembre 2022).