- L'ESSENTIEL

- TRANSPARENCE ET ÉVALUATION DES AIDES

PUBLIQUES

AUX ENTREPRISES : UNE ATTENTE DÉMOCRATIQUE,

UN GAGE D'EFFICACITÉ ÉCONOMIQUE

- LES PRINCIPAUX CONSTATS DE LA COMMISSION

D'ENQUÊTE

- I. L'ABSENCE DE DONNÉES STATISTIQUES A

ENTRAVÉ LES TRAVAUX DE LA COMMISSION D'ENQUÊTE

- II. LES AIDES PUBLIQUES AUX ENTREPRISES : DES

DÉFINITIONS JURIDIQUES PARCELLAIRES, MAIS DES ENCADREMENTS

NOMBREUX

- III. PANORAMA DES AIDES PUBLIQUES AUX ENTREPRISES

- IV. LA MULTIPLICATION DES PLANS SOCIAUX ET DES

VERSEMENTS DE DIVIDENDES GÉNÉREUX RELANCE LE DÉBAT SUR LA

CONDITIONNALITÉ DES AIDES PUBLIQUES AUX GRANDES ENTREPRISES

- A. LA MULTIPLICATION DES PLANS SOCIAUX ET DES PLANS

DE DÉPARTS VOLONTAIRES...

- B. ... CHOQUE L'OPINION SURTOUT QUAND LES

ENTREPRISES ONT PERÇU DES AIDES PUBLIQUES ET VERSENT

SIMULTANÉMENT DES DIVIDENDES...

- C. ... ET RELANCE LE DÉBAT SUR LE

RENFORCEMENT DE LA CONDITIONNALITÉ DES AIDES AUX GRANDES

ENTREPRISES

- A. LA MULTIPLICATION DES PLANS SOCIAUX ET DES PLANS

DE DÉPARTS VOLONTAIRES...

- V. PLUSIEURS TENTATIVES POUR ÉTABLIR LE

COÛT DES AIDES

- A. LA COMMISSION D'ENQUÊTE S'EST

APPUYÉE SUR LES TRAVAUX DE FRANCE STRATÉGIE, DU CLERSÉ ET

DE REXECODE POUR DÉTERMINER LE MONTANT DES AIDES PUBLIQUES AUX

ENTREPRISES

- B. LE GOUVERNEMENT N'EST PAS EN MESURE D'ACTUALISER

L'ESTIMATION DE FRANCE STRATÉGIE

- C. LA COMMISSION D'ENQUÊTE A

ÉTÉ CONTRAINTE D'ÉVALUER ELLE-MÊME LE MONTANT DES

AIDES

- A. LA COMMISSION D'ENQUÊTE S'EST

APPUYÉE SUR LES TRAVAUX DE FRANCE STRATÉGIE, DU CLERSÉ ET

DE REXECODE POUR DÉTERMINER LE MONTANT DES AIDES PUBLIQUES AUX

ENTREPRISES

- VI. LES AIDES DOIVENT S'APPRÉCIER DANS UN

CONTEXTE GLOBAL

- VII. UN SATISFECIT GLOBAL SUR LE CONTRÔLE

DES AIDES

- A. LES AIDES ISSUES DES FONDS EUROPÉENS

SONT EXTRÊMEMENT CONTRÔLÉES

- B. LES AIDES ACCORDÉES PAR LES ORGANISMES

DE SÉCURITÉ SOCIALE SONT CONTRÔLÉES PAR

L'URSSAF

- C. L'ÉTAT ET SES OPÉRATEURS

CONTRÔLENT SÉRIEUSEMENT LES AIDES, TANT LES SUBVENTIONS QUE LES

DÉPENSES FISCALES

- D. LES AIDES RÉGIONALES FONT L'OBJET D'UN

CONTRÔLE VARIABLE

- A. LES AIDES ISSUES DES FONDS EUROPÉENS

SONT EXTRÊMEMENT CONTRÔLÉES

- VIII. EN REVANCHE, LE SUIVI ET L'ÉVALUATION

DES DÉPENSES FISCALES SONT DÉFAILLANTS

- LES 26 RECOMMANDATIONS DE LA COMMISSION

D'ENQUÊTE

- A. UN « CHOC DE

TRANSPARENCE » SUR LES DONNÉES RELATIVES AUX AIDES PUBLIQUES

AUX ENTREPRISES

- B. UN « CHOC DE

RATIONALISATION » DES AIDES À TOUS LES NIVEAUX (EUROPE,

NATIONAL, LOCAL)

- C. UN « CHOC DE

RESPONSABILISATION » DES ENTREPRISES SUR LA CONDITIONNALITÉ

DES AIDES ET LE VERSEMENT DES DIVIDENDES

- D. « UN CHOC

D'ÉVALUATION » DES AIDES PUBLIQUES AUX ENTREPRISES

- A. UN « CHOC DE

TRANSPARENCE » SUR LES DONNÉES RELATIVES AUX AIDES PUBLIQUES

AUX ENTREPRISES

- TRANSPARENCE ET ÉVALUATION DES AIDES

PUBLIQUES

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI

DES RECOMMANDATIONS

- AVANT-PROPOS

- I. LES AIDES PUBLIQUES AUX GRANDES ENTREPRISES ET

À LEURS SOUS-TRAITANTS : UN PÉRIMÈTRE ET UN

COÛT DIFFICILES À ÉTABLIR

- A. LES GRANDES ENTREPRISES ET LEURS

SOUS-TRAITANTS : UNE CARTOGRAPHIE DIFFICILE À ÉTABLIR DANS

UN PAYS ATTACHÉ À SON MODÈLE SOCIAL ET CONFRONTÉ

À UNE CONCURRENCE INTERNATIONALE FÉROCE

- 1. Les grandes entreprises et leurs

sous-traitants : une cartographie difficile à établir

- 2. La singularité de l'économie

française dans l'OCDE résulte de son modèle social et de

ses choix politiques

- a) Des Trente Glorieuses aux Trente

Piteuses : le modèle social des

« jours heureux » confronté à une

succession de tempêtes économiques

- (1) Le modèle social français issu

du programme « Les jours heureux »

- (2) Le modèle social français

confronté aux crises

- b) Le modèle social français

nécessite actuellement un niveau de dépenses et de

prélèvements sociaux élevés

- c) La fiscalité des grandes entreprises

converge progressivement avec celle des PME

- d) Si les prélèvements obligatoires

peuvent réduire la compétitivité française, ils

contribuent à une qualité de services favorable à la

compétitivité hors prix du pays

- a) Des Trente Glorieuses aux Trente

Piteuses : le modèle social des

« jours heureux » confronté à une

succession de tempêtes économiques

- 3. Dans un contexte géopolitique tendu, les

aides publiques aux entreprises jouent un rôle décisif

- a) Les États-Unis : l'Inflation

Reduction Act a permis une décarbonation accélérée

de l'industrie américaine par des financements massifs

- (1) Le projet avorté Build Back

Better

- (2) Le projet initial d'Inflation Reduction

Act

- (a) Le volet climat et énergie de

l'Inflation Reduction Act : des aides publiques massives, leviers d'une

décarbonation de l'économie

- (b) Une transition verte sous tension : les

spécificités de l'Inflation Reduction Act face à la

concurrence internationale

- (3) Le bilan de l'Inflation Reduction Act :

un nouveau souffle économique au prix d'une dérive

budgétaire

- b) Le plan Made in China 2025 : faire de la

Chine le laboratoire et l'usine de pointe du monde

- (1) La situation de la Chine en 2015

- (2) Un plan centralisé mais

décliné localement : le

« rhizome »

- (3) Secteurs et méthode du plan Made in

China

- (4) Des moyens financiers difficiles à

estimer mais sans doute considérables

- (5) Un bilan globalement favorable du plan Made in

China

- (6) Focus sur trois secteurs : l'automobile,

le pneumatique et les semi-conducteurs

- (a) Le secteur de l'automobile

- (b) Le pneumatique

- (c) Les semi-conducteurs

- c) Face au rouleau compresseur chinois et à

la pompe aspirante américaine, une Union européenne en plein

décrochage

- (1) Un prix de l'énergie prohibitif qui

pénalise les industries énergo-intensives

- (2) Des innovations insuffisantes

- (3) Le Green Deal européen : une

réponse au volontarisme américain et chinois ?

- a) Les États-Unis : l'Inflation

Reduction Act a permis une décarbonation accélérée

de l'industrie américaine par des financements massifs

- 1. Les grandes entreprises et leurs

sous-traitants : une cartographie difficile à établir

- B. DES AIDES PUBLIQUES AUX ENTREPRISES MAL

DÉFINIES JURIDIQUEMENT MAIS ENCADRÉES PAR LES RÈGLES

STRICTES SUR LES AIDES D'ÉTAT

- 1. Faute de définition transversale en

droit interne, des définitions ciblées et multiples des aides aux

entreprises fixées le plus souvent au niveau législatif

- a) Les subventions supérieures à

23 000 euros peuvent s'accompagner de contreparties à

l'encontre des actionnaires et des mandataires sociaux

- (1) La subvention se distingue du marché

public

- (2) Toute subvention supérieure à

23 000 euros par an doit donner lieu à la conclusion d'une

convention, assortie le cas échéant de conditions portant sur les

dividendes ou la rémunération et les avantages des mandataires

sociaux

- (3) Les subventions en période de

crise

- b) Les dépenses fiscales : une

volonté ancienne mais inaboutie du législateur d'encadrer leur

foisonnement

- (1) Une définition complexe car

évolutive des dépenses fiscales

- (2) La volonté contrariée du

législateur

- c) Les réductions et exonérations de

cotisations sociales employeurs se sont multipliées au risque de

l'illisibilité

- (1) Un empilement des allègements

généraux de cotisations employeurs

- (2) De multiples régimes

d'exonération de cotisations employeurs spécifiques à

certains secteurs

- d) Les autres aides publiques aux entreprises

relèvent souvent du pouvoir réglementaire

- e) Les aides issues des fonds européens

sont régies par des règlements européens

spécifiques et un règlement commun

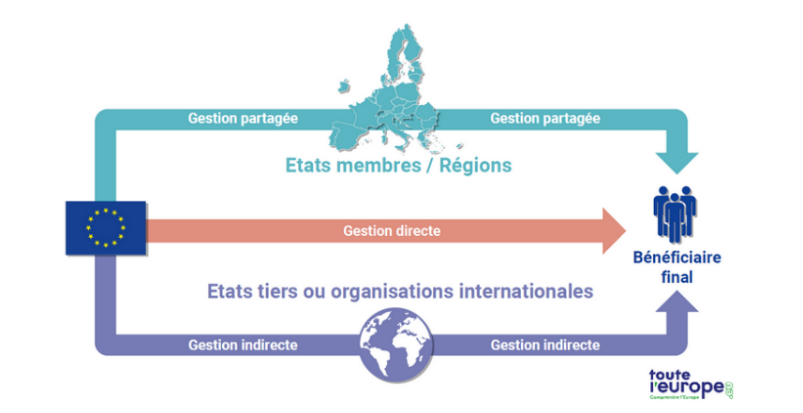

- (1) Présentation générale des

fonds européens

- (2) Gestion directe versus gestion

partagée

- (3) Les règles des fonds européens

en gestion partagée

- (4) Les règles des fonds européens

en gestion directe

- (5) Le cas particulier des aides

européennes via le plan de relance « Next Generation

EU »

- a) Les subventions supérieures à

23 000 euros peuvent s'accompagner de contreparties à

l'encontre des actionnaires et des mandataires sociaux

- 2. Une multitude d'acteurs octroient des aides

publiques aux entreprises

- a) Au niveau national, les ministères sont

concurrencés par différents acteurs institutionnels

- b) Au niveau local, les régions ont le

monopole de principe des aides aux entreprises, mais doivent composer avec

d'autres collectivités territoriales

- (1) Le monopole de principe des régions

pour les aides aux entreprises

- (2) Le rôle mineur des

départements

- (3) Le rôle des métropoles

- (4) Le rôle cantonné des

communes

- (5) Un cadre juridique complexe entraînant

un défaut de pilotage régional et un manque de coordination avec

l'État

- c) Des fonds européens en partie seulement

gérés par les régions et qui profitent peu aux grandes

entreprises

- (1) Les régions occupent un rôle

secondaire par rapport à l'État

- (2) Les fonds européens profitent peu aux

grandes entreprises

- a) Au niveau national, les ministères sont

concurrencés par différents acteurs institutionnels

- 3. Des aides publiques aux entreprises

encadrés à de nombreux niveaux

- a) L'encadrement des aides publiques aux

entreprises par le Conseil constitutionnel

- (1) Le principe de la liberté

d'entreprendre

- (2) Le principe d'égalité devant les

charges publiques

- (3) La protection des deniers publics

- b) Le contrôle exercé par le juge

administratif sur les aides publiques aux entreprises

- c) Des règles du commerce international peu

contraignantes et très fragilisées aujourd'hui

- (1) Une conception extensive de la notion de

subvention

- (2) Une institution internationale très

fragilisée

- d) La prohibition des aides d'État :

la défense singulière et rigoureuse des règles de la

concurrence au sein du marché intérieur européen

- (1) La notion d'aide d'État : une

lecture extensive de la Commission européenne

- (2) Certaines aides sont présumées

compatibles avec le marché intérieur, d'autres nécessitent

une décision de la Commission, d'autres aides enfin peuvent être

déclarées compatibles en raison de « circonstances

exceptionnelles »

- (3) Le rôle de vigie de la Commission

européenne

- (4) Le régime général

d'exemption par catégorie (RGEC)

- (5) Les aides exemptées de notification

doivent donner lieu cependant à une information de la Commission

- (6) Les aides de minimis

- (7) Une succession de mesures d'urgence

- (a) Le « cadre temporaire »

pendant la crise du covid en 2020

- (b) L'encadrement temporaire de crise en 2022

à la suite de la guerre en Ukraine

- (c) L'encadrement temporaire de crise et de

transition de 2023 en réponse à l'Inflation Reduction Act

- (d) Les règles relatives aux aides

d'État qui accompagneront le « pacte pour une industrie

propre »

- (8) Des aides d'État d'un montant croissant

en Europe

- a) L'encadrement des aides publiques aux

entreprises par le Conseil constitutionnel

- 4. Des obligations de transparence des aides

publiques aux entreprises parcellaires

- a) Des obligations ambitieuses au niveau

européen

- (1) La publicité des aides d'État

- (2) Les aides issues de la Politique agricole

commune (PAC)

- (3) Les aides issues du plan de

« Facilité pour la reprise et la

résilience »

- (4) Les aides aux titres de presse

- b) Les subventions nationales supérieures

à 23 000 euros doivent être publiées

- (1) Les obligations de transparence qui

pèsent sur la personne publique

- (2) Les obligations de transparence incombant aux

bénéficiaires

- c) Un accès des tiers aux documents

administratifs fortement encadré en raison des secrets

protégés par la loi

- (1) La législation tente de trouver un

point d'équilibre entre transparence et protection des secrets

- (2) Le secret des affaires cristallise l'attention

des acteurs économiques

- (3) Le secret fiscal : un

périmètre bien défini

- a) Des obligations ambitieuses au niveau

européen

- 1. Faute de définition transversale en

droit interne, des définitions ciblées et multiples des aides aux

entreprises fixées le plus souvent au niveau législatif

- C. PLUSIEURS PÉRIMÈTRES DES AIDES

AUX ENTREPRISES PEUVENT ÊTRE RETENUS D'UN POINT DE VUE

ÉCONOMIQUE

- 1. Les aides publiques aux entreprises

correspondent à un ensemble hétérogène de plus de

2 200 dispositifs qui présentent des objectifs, des natures et

des financeurs divers

- a) Panorama des aides publiques aux entreprises

- b) Les aides aux entreprises répondent

à des besoins et à des enjeux financiers distincts selon leur

financement par l'État, par les administrations de

sécurité sociale, par les collectivités locales ou par

l'Union européenne

- (1) Les aides financées par le budget de

l'État correspondent principalement à deux vecteurs

d'intervention aux caractéristiques complémentaires : les

subventions directes et les dépenses fiscales

- (2) Sécurité sociale : le poids

croissant des exonérations de cotisations sociales

- (a) Les allègements de

cotisations employeur : des niches sociales particulièrement

coûteuses

- (b) Selon le rapporteur, cet emballement des

exonérations de cotisations sociales constitue déjà une

difficulté pour la sécurité sociale et lui fait courir un

risque important à terme

- (3) Collectivités territoriales : le

montant prépondérant des dépenses régionales

- (a) Les dépenses des collectivités

territoriales en matière d'aides aux entreprises sont très

difficiles à identifier

- (b) Les régions augmentent

continûment leurs dépenses en faveur du développement

économique

- (c) Les aides des régions ne s'adressent

pas aux grandes entreprises

- (d) Les fonds d'investissement

régionaux : nouvel instrument innovant d'investissement des

régions pour le soutien aux entreprises

- (4) Aides européennes : des montants

élevés

- (a) Les aides en gestion directe

- (b) Les aides en gestion partagée

- a) Panorama des aides publiques aux entreprises

- 2. L'intrication des plans d'urgence ces

dernières années a accentué le flou sur le montant des

aides versées aux entreprises

- 3. L'absence de périmètre

précis correspondant aux aides publiques aux entreprises se traduit par

une carence du Gouvernement dans leur suivi

- 4. La commission d'enquête estime que les

aides publiques aux entreprises au sens large représentent

211 milliards d'euros en 2023, dont un montant de 108 milliards

d'euros qui correspondent à des aides au sens strict

- 1. Les aides publiques aux entreprises

correspondent à un ensemble hétérogène de plus de

2 200 dispositifs qui présentent des objectifs, des natures et

des financeurs divers

- A. LES GRANDES ENTREPRISES ET LEURS

SOUS-TRAITANTS : UNE CARTOGRAPHIE DIFFICILE À ÉTABLIR DANS

UN PAYS ATTACHÉ À SON MODÈLE SOCIAL ET CONFRONTÉ

À UNE CONCURRENCE INTERNATIONALE FÉROCE

- II. DES CONTRÔLES, DES SUIVIS ET DES

ÉVALUATIONS DES AIDES AUX ENTREPRISES À GÉOMÉTRIE

VARIABLE, TANDIS QUE LA CONDITIONNALITÉ EST PEU CONTRAIGNANTE

AUJOURD'HUI

- A. LES CONDITIONS D'ÉLIGIBILITÉ ET

LES CONTREPARTIES EN TERMES D'EMPLOI SONT ENCORE PEU CONTRAIGNANTES EN FRANCE

MAIS SE MULTIPLIENT EN EUROPE

- 1. La multiplication des licenciements

économiques dans les entreprises ayant bénéficié

d'aides publiques invite à reconsidérer la mise en place de

conditionnalités

- a) Le droit du licenciement économique a

connu un assouplissement progressif depuis 2015

- (1) Les « raisons

économiques » pouvant justifier un licenciement

économique ont été étendues par le juge puis le

législateur

- (2) Du fait de son ampleur, le licenciement

économique dans le cadre d'un plan de sauvegarde de l'emploi fait

l'objet d'une procédure spécifique

- b) Une hausse préoccupante du nombre de PSE

en France

- (1) Le recours aux PSE et aux licenciements

économiques suit de près l'évolution de la conjoncture

économique

- (2) La sauvegarde de la

compétitivité semble devenir le principal motif de recours aux

PSE

- c) Dans un contexte de marché de l'emploi

qui se dégrade, les pratiques de certaines entreprises heurtent

l'opinion publique

- (1) Face à la multiplication des PSE, la

pertinence des raisons économiques alléguées fait l'objet

d'une attention renouvelée

- (2) Le recours des entreprises à certaines

opérations financières cristallise les interrogations en cas de

licenciement économique et de bénéfice d'aides publiques,

voire suscite incompréhension et colère

- (a) La distribution de dividendes

- (b) L'attribution de stock-options ou d'actions

gratuites

- (c) Le rachat d'actions

- (3) Des cas emblématiques de PSE dont il

est difficile d'estimer le bien-fondé

- a) Le droit du licenciement économique a

connu un assouplissement progressif depuis 2015

- 2. Une conditionnalité des aides publiques

encore peu contraignante en France

- a) Conditionner les aides publiques : poser

les termes du débat

- (1) La théorie économique fait

primer l'incitativité de l'aide publique sur sa

conditionnalité

- (2) Il existe presque autant de formes de

conditionnalités que d'aides publiques...

- b) Les aides doivent parfois être

remboursées pour des raisons extérieures à leurs

régimes juridiques

- c) La conditionnalité des aides publiques

trouve encore une place marginale, ou peu opérante, dans le droit

français

- (1) Les conditionnalités ex post sont

principalement liées aux aides à l'industrialisation afin de

répondre au risque de délocalisation

- (2) Une réflexion sur les

conditionnalités relancée par la crise sanitaire

- (a) Le plan de relance : un rendez-vous

manqué en termes de conditionnalité des aides

- (b) Une conditionnalité forte :

l'interdiction de distribuer des dividendes pour les entreprises ayant recours

aux prêts garantis par l'État (PGE)

- a) Conditionner les aides publiques : poser

les termes du débat

- 3. En Europe, les initiatives en faveur d'une

conditionnalité des aides publiques se multiplient (Allemagne, Espagne

et Italie)

- a) Le bouclier énergétique

allemand : une première mise en oeuvre d'une conditionnalité

des aides au maintien de l'emploi

- (1) Le fonctionnement de la conditionnalité

des aides énergétiques

- (2) Un avenir de la conditionnalité des

aides en suspend en Allemagne

- b) En Espagne, la mise en place d'un principe de

maintien de l'activité consécutivement au bénéfice

d'une aide industrielle

- c) En Italie, le législateur renforce la

conditionnalité des aides en privilégiant les critères

relatifs à l'emploi

- (1) Les Contratti di sviluppo, un instrument

ancien de conditionnalité en matière d'emploi

- (2) Des dispositions législatives

mobilisant le remboursement des aides versées afin de favoriser l'emploi

et prévenir les délocalisations

- a) Le bouclier énergétique

allemand : une première mise en oeuvre d'une conditionnalité

des aides au maintien de l'emploi

- 1. La multiplication des licenciements

économiques dans les entreprises ayant bénéficié

d'aides publiques invite à reconsidérer la mise en place de

conditionnalités

- B. DES CONTRÔLES VARIABLES SELON

L'ADMINISTRATION QUI OCTROIE L'AIDE

- 1. La jurisprudence administrative autorise sous

conditions les retraits et abrogations d'aides ainsi que leur remboursement

- 2. L'État exerce un contrôle efficace

sur les subventions qu'il octroie et sur les dépenses fiscales

placées sous la responsabilité de l'administration fiscale

- 3. Les exonérations et allègements

de cotisations sociales : l'Urssaf très mobilisée

- 4. Les aides européennes : un

contrôle strict mais très lourd

- 5. Les autres aides des collectivités

territoriales : certaines régions en pointe

- 1. La jurisprudence administrative autorise sous

conditions les retraits et abrogations d'aides ainsi que leur remboursement

- C. UN SUIVI ET UNE ÉVALUATION DES AIDES AUX

ENTREPRISES ENCORE INSUFFISANTS

- 1. Évaluer, une tâche

impossible ?

- 2. Certains dispositifs comme le crédit

d'impôt pour la compétitivité et l'emploi, le crédit

d'impôt recherche et l'aide à l'apprentissage ont fait

l'objet d'évaluation

- a) Le CICE : des objectifs inconciliables et

un coût prohibitif pour un nombre de créations d'emplois

limité

- (1) Le crédit d'impôt pour la

compétitivité et l'emploi : une mesure fiscale mal

née

- (2) Une évaluation abondante, mais peu

suivie d'effets

- b) Le crédit d'impôt recherche a

fait l'objet de plusieurs évaluations qui ont mis en lumière son

efficacité relative et motivé un recentrage récent du

dispositif

- (1) Un dispositif ancien, onéreux et

très encadré

- (2) Les principales caractéristiques des

bénéficiaires du CIR

- (3) Un dispositif plébiscité par

les dirigeants d'entreprise

- (4) Un dispositif évalué

- (5) Un recentrement opéré en

2024

- c) L'aide à l'apprentissage a

été évaluée en 2023 par la Cour des comptes

- a) Le CICE : des objectifs inconciliables et

un coût prohibitif pour un nombre de créations d'emplois

limité

- 3. Malgré ces efforts ponctuels,

l'évaluation n'est pas encore devenue une « seconde

nature » pour l'administration

- a) Les dépenses fiscales en faveur des

entreprises ne font pas l'objet d'une évaluation systématique par

un acteur clairement identifié

- b) La taxe au tonnage : une dépense

fiscale très coûteuse, qui n'a pas été

évaluée récemment

- c) L'IP Box : un exemple de dépense

fiscale stratégique non évaluée depuis 2019

- a) Les dépenses fiscales en faveur des

entreprises ne font pas l'objet d'une évaluation systématique par

un acteur clairement identifié

- 1. Évaluer, une tâche

impossible ?

- A. LES CONDITIONS D'ÉLIGIBILITÉ ET

LES CONTREPARTIES EN TERMES D'EMPLOI SONT ENCORE PEU CONTRAIGNANTES EN FRANCE

MAIS SE MULTIPLIENT EN EUROPE

- III. LES RECOMMANDATIONS DE LA COMMISSION

D'ENQUÊTE

- A. UN « CHOC DE

TRANSPARENCE » SUR LES DONNÉES RELATIVES AUX AIDES PUBLIQUES

AUX ENTREPRISES

- 1. Demander à l'Insee de créer et

d'alimenter un tableau détaillé des aides publiques aux

entreprises

- 2. Confier au ministère de

l'Économie et des Finances le soin de créer un registre

simplifié indiquant notamment les prélèvements

obligatoires imposés aux grandes entreprises et les aides publiques

perçues

- 3. Confier au Haut-Commissariat à la

stratégie et au plan (ex-France Stratégie) la mission de publier

un rapport annuel comportant notamment le suivi et une analyse des aides

versées aux grandes entreprises, aux ETI et aux PME,

présenté aux parlementaires, aux chefs d'entreprises et aux

représentants syndicaux

- 4. Renforcer les prérogatives du conseil

social et économique (CSE) en matière de suivi des aides

publiques aux entreprises

- 1. Demander à l'Insee de créer et

d'alimenter un tableau détaillé des aides publiques aux

entreprises

- B. UN « CHOC DE

RATIONALISATION » DES AIDES À TOUS LES NIVEAUX (EUROPE,

NATIONAL, LOCAL)

- 1. Réaliser une étude d'impact

robuste en concertation avec les entreprises concernées avant la

création de tout nouveau dispositif d'aide publique aux entreprises d'un

montant significatif

- 2. Soutenir les PME en rendant obligatoire le

« test PME » pour les aides publiques significatives et

en encadrant strictement la rémunération des cabinets de conseil

qui assistent ces entreprises pour constituer leurs demandes d'aide

- 3. Mettre l'influence de la France au service

d'une meilleure reconnaissance des spécificités des entreprises

de taille intermédiaire (ETI) et de l'outre-mer dans

l'élaboration du droit européen

- 4. Intégrer en amont des nouvelles aides

publiques aux entreprises les règles sur les aides d'État et

demander à la Représentation permanente française à

Bruxelles d'oeuvrer pour que la Commission européenne simplifie

résolument ces règles

- 5. Demander également à la

Représentation permanente française à Bruxelles de

simplifier radicalement les règles sur les fonds européens et

encourager le recours à ces fonds en France

- 6. Fixer une doctrine de recours aux aides

publiques aux entreprises pour permettre un pilotage stratégique par

l'État de ces aides

- 7. Mettre en place des instruments pour favoriser

la mobilisation de l'épargne des Français au

bénéfice des entreprises

- 8. Diviser par trois le nombre de dépenses

fiscales et de subventions versées par l'État et ses

opérateurs à horizon 2030

- 9. Créer un guichet unique dans chaque

région sous l'égide du préfet pour attribuer les aides de

l'État, et imposer aux agences et opérateurs de l'État de

prévoir des conditions d'éligibilité homogènes

quand les aides poursuivent un même objectif

- 10. Conditionner le prolongement des principales

dépenses fiscales à la production d'une évaluation pour

les aides significatives et à une revue de dépenses pour les

autres dispositifs

- 11. Rééchelonner le remboursement

des prêts garantis par l'État (PGE) lorsque la situation des

entreprises concernées le justifie

- 12. Réformer la procédure de

déclaration et de contrôle du crédit d'impôt

recherche (CIR) pour faciliter son suivi et recentrer le dispositif

- 13. Engager une réflexion sur

l'efficacité des allègements de cotisations sociales par secteurs

d'activité

- 14. Renforcer la coordination entre les

régions et l'État en matière d'aides aux entreprises

- 1. Réaliser une étude d'impact

robuste en concertation avec les entreprises concernées avant la

création de tout nouveau dispositif d'aide publique aux entreprises d'un

montant significatif

- C. UN « CHOC DE

RESPONSABILISATION » DES ENTREPRISES SUR

LA CONDITIONNALITÉ DES AIDES ET LE VERSEMENT DES DIVIDENDES

- 1. Interdire l'octroi d'aides publiques et

imposer leur remboursement aux entreprises condamnées pour une

infraction grave ou qui ne publient pas leurs comptes

- 2. Prévoir systématiquement en

amont de l'octroi d'une aide de l'État ou des collectivités

territoriales les conditions relatives à son remboursement partiel

ou total

- 3. Exclure les aides publiques du

périmètre du résultat distribuable, à l'exception

des exonérations et allègements de cotisations sociales

- 4. Pour des raisons d'exemplarité, inviter

le groupe Michelin à rembourser une partie du CICE perçue

sur le site de la Roche-sur-Yon fermé en 2020

- 1. Interdire l'octroi d'aides publiques et

imposer leur remboursement aux entreprises condamnées pour une

infraction grave ou qui ne publient pas leurs comptes

- D. UN « CHOC

D'ÉVALUATION » DES AIDES PUBLIQUES AUX ENTREPRISES

- 1. Prévoir les conditions

d'évaluation des aides dès leur création

- 2. Consolider les indicateurs de performance

associés aux dépenses fiscales dans la documentation

budgétaire en opérant le suivi prioritaire des plus

coûteuses d'entre elles

- 3. Confier au Haut-Commissariat à la

stratégie et au plan (HCSP) une mission de coordination du suivi des

subventions

- 4. Confier au Conseil des

prélèvements obligatoires (CPO) le soin de réaliser tous

les trois ans une évaluation pour chaque dépense fiscale

supérieure à 50 millions d'euros, et une revue de dépenses

pour les dépenses fiscales inférieures à ce seuil

- 1. Prévoir les conditions

d'évaluation des aides dès leur création

- A. UN « CHOC DE

TRANSPARENCE » SUR LES DONNÉES RELATIVES AUX AIDES PUBLIQUES

AUX ENTREPRISES

- I. LES AIDES PUBLIQUES AUX GRANDES ENTREPRISES ET

À LEURS SOUS-TRAITANTS : UN PÉRIMÈTRE ET UN

COÛT DIFFICILES À ÉTABLIR

- OBSERVATIONS FINALES

- Annexe 1 : Présentation de

l'Infrastructure Investment and Jobs Act de 2021

- A. LA QUALITÉ DES INFRASTRUCTURES

AMÉRICAINES : UN FREIN À LA COMPÉTITIVITÉ

HORS-PRIX DU PAYS

- B. L'INFRASTRUCTURE INVESTMENT AND JOBS

ACT : UN PLAN MASSIF, TRANSVERSAL, PLURIANNUEL ET DILIGENT

- C. UN PLAN PROTECTIONNISTE AU

BÉNÉFICE DES ENTREPRISES IMPLANTÉES AUX

ÉTATS-UNIS

- D. DES EFFETS SUR L'EMPLOI ET LA CROISSANCE

DIFFICILES À MESURER

- A. LA QUALITÉ DES INFRASTRUCTURES

AMÉRICAINES : UN FREIN À LA COMPÉTITIVITÉ

HORS-PRIX DU PAYS

- Annexe 2 : Présentation du Chips

and Science Act de 2022

- A. LE DÉCLIN AMÉRICAIN DANS LA

PRODUCTION DE SEMI-CONDUCTEURS

- B. LE CHIPS AND SCIENCE ACT : UN PLAN

D'INVESTISSEMENTS MASSIF EN FAVEUR DE LA RECHERCHE ET DE L'INDUSTRIE DE POINTE

AMÉRICAINES

- C. ENTRE PROTECTIONNISME ASSUMÉ

ENVERS LA CHINE ET COLLABORATION AVEC LES ALLIÉS HISTORIQUES

- D. UN PREMIER BILAN DU CHIPS AND SCIENCE

ACT

- A. LE DÉCLIN AMÉRICAIN DANS LA

PRODUCTION DE SEMI-CONDUCTEURS

- Annexe 3 : Présentation des

différends concernant la France à l'OMC

- Annexe 4 : Présentation des dix

projets importants d'intérêt européen commun (Piiec)

concernant la France et approuvés

par la Commission européenne

- Annexe 5 : Catégories d'aides

exemptées de notification préalable

à la Commission européenne, avec indication du règlement

du Conseil concerné

- Annexe 6 : Principaux apports des

règlements ayant modifié

le RGEC du 17 juin 2014

- Annexe 7 : Liste des décisions

initiales du « cadre temporaire » de 2020

- Annexe 8 : Liste des décisions

de « l'encadrement temporaire de crise »

de 2022

- Annexe 9 : Liste des décisions

de « l'encadrement temporaire

de crise et de transition » de 2023

- Annexe 10 : La conditionnalité

des aides publiques aux entreprises en Allemagne, Espagne et Italie,

étude réalisée par la division

de la Législation comparée du Sénat

- 1. Tableau de synthèse

- 2. Allemagne

- a) Au niveau fédéral, une politique

d'aides publiques diversifiée

- (1) Définition et catégories des

aides publiques aux entreprises

- (2) Les canaux de financement

- b) Un exemple caractéristique : les

lois EWPBG et StromPBG en réponse à la crise

énergétique

- (1) Le cadre juridique des freins tarifaires

(Preisbremsen)

- (2) Les mécanismes de calcul, plafonnement

et différenciation sectorielle

- (3) Les modalités de financement et de

contrôle

- c) La conditionnalité sociale des aides

énergétiques

- (1) La condition relative au maintien de

l'emploi

- (2) Les modalités d'engagement

- (3) Contrôle et sanctions

- d) Débat et perspectives sur l'avenir de

la conditionnalité des aides publiques

- (1) Vers l'élargissement à de

nouveaux critères ?

- (2) Limites et contraintes

- e) Le rôle des Länder dans la

politique d'aides publiques aux entreprises : une contribution

substantielle mais hétérogène

- (1) L'autonomie budgétaire des Länder

dans l'octroi d'aides économiques directes

- (2) Des mécanismes de cofinancement

structurés dans les politiques fédérales : l'exemple

de la GRW

- (3) Une coordination incomplète et des

lacunes statistiques dans la remontée d'information

- a) Au niveau fédéral, une politique

d'aides publiques diversifiée

- 3. Espagne

- a) La répartition des compétences

entre l'État et les communautés autonomes en matière de

développement économique

- b) Le projet de loi sur l'industrie et

l'autonomie stratégique : l'introduction de nouveaux

critères pour les aides publiques aux entreprises

- (1) Les nouvelles conditions

d'éligibilité aux aides publiques

- (2) Les exceptions

- (3) Les sanctions en cas de non-respect de la

condition de maintien de l'activité

- c) La condition de maintien des emplois

applicable aux mécanismes de chômage partiel

- (1) Le mécanisme de chômage partiel

ERTE

- (2) Le mécanisme RED de flexibilité

et de stabilisation de l'emploi

- (3) La conditionnalité des

exonérations de cotisations sociales dans le cadre des dispositifs de

chômage partiel

- a) La répartition des compétences

entre l'État et les communautés autonomes en matière de

développement économique

- 4. Italie

- a) Une architecture complexe et

diversifiée des aides publiques aux entreprises

- (1) Les différentes formes d'aides

publiques

- (2) Une diversité d'objectifs

- (3) Des dispositifs pilotés par une

multiplicité d'acteurs publics

- b) Une orientation stratégique des aides

vers des objectifs d'intérêt général

- (1) Innovation, recherche, développement

et transition numérique

- (2) Soutien à des catégories de

personne ciblées

- (3) Cohésion territoriale et

revitalisation du Mezzogiorno

- c) L'affirmation croissante d'une

conditionnalité sociale et territoriale

- (1) Le maintien de l'activité dans une

zone : clauses de territorialité et dispositifs ZES

- (2) Le soutien à l'emploi

- d) Une mise en oeuvre encore perfectible

- (1) Une architecture administrative

fragmentée et peu lisible pour les bénéficiaires

- (2) Un suivi limité des effets des aides

et un contrôle souvent lacunaire

- (3) Les progrès en matière de

transparence

- e) Le projet de Codice degli incentivi : une

initiative d'ampleur visant à harmoniser les règles

relatives aux aides aux entreprises

- a) Une architecture complexe et

diversifiée des aides publiques aux entreprises

- 1. Tableau de synthèse

- Annexe 11 : Analyse des aides publiques

versées aux entreprises,

étude réalisée par le Pôle Science des données du Sénat

- I. L'ANALYSE DES AIDES PUBLIQUES

VERSÉES AUX ENTREPRISES NÉCESSITE DE S'APPUYER SUR QUATRE

PRINCIPALES BASES DE DONNÉES

- A. LE FICHIER APPROCHÉ DES

RÉSULTATS D'ESANE (FARE) PERMET DE CONNAÎTRE LA SITUATION

ÉCONOMIQUE DES ENTREPRISES

- B. LA DGFIP MET À DISPOSITION

L'ENSEMBLE DES CRÉDITS D'IMPÔT SUR LES SOCIÉTÉS

DEPUIS 2002

- C. LES LICENCIEMENTS ÉCONOMIQUES SONT

ENREGISTRÉS DANS LA BASE DE DONNÉES RELATIVE AUX MOUVEMENTS DE

MAIN-D'oeUVRE

- D. LES INFORMATIONS ÉCONOMIQUES ET

SUR LES AIDES PUBLIQUES NE PEUVENT PAS ÊTRE DIFFUSÉES AU NIVEAU

INDIVIDUEL

- D. PRÉCAUTIONS MÉTHODOLOGIQUES

COMMUNES À L'ENSEMBLE DES ANALYSES RÉALISÉES

- A. LE FICHIER APPROCHÉ DES

RÉSULTATS D'ESANE (FARE) PERMET DE CONNAÎTRE LA SITUATION

ÉCONOMIQUE DES ENTREPRISES

- II. LES DÉPENSES DE R&D ONT

PROGRESSÉ DE 20 % EN SIX ANS

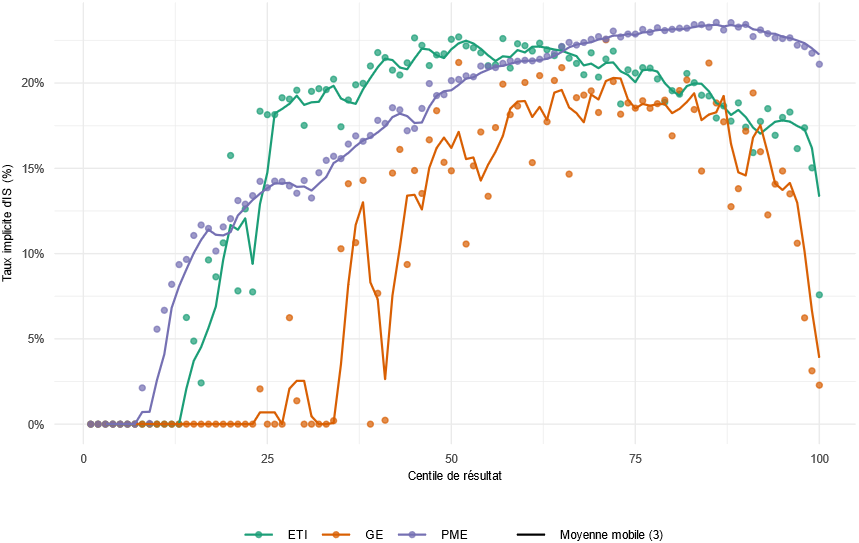

- III. LE CRÉDIT D'IMPÔT RECHERCHE ET

MÉCÉNAT SONT LES DEUX PRINCIPAUX CRÉDITS D'IMPÔT EN

FRANCE

- IV. LES PRINCIPALES CARACTÉRISTIQUES DES

CRÉDITS D'IMPÔT ET DU TAUX RÉDUIT BREVET

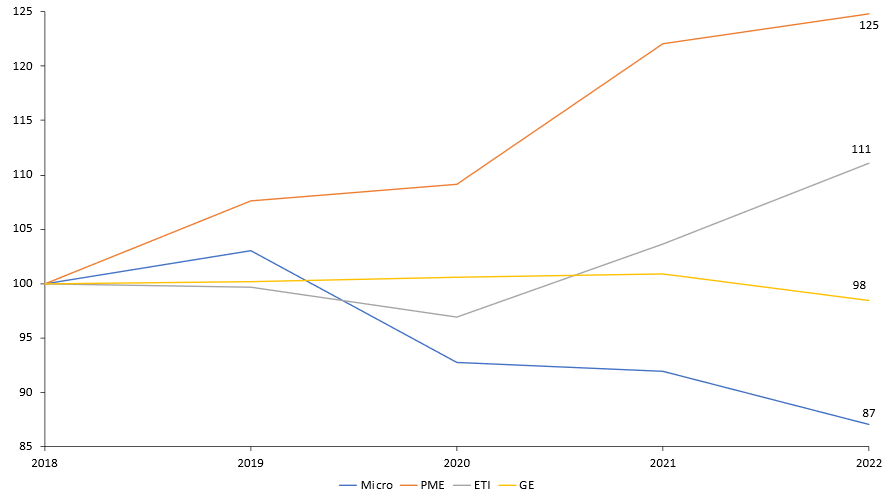

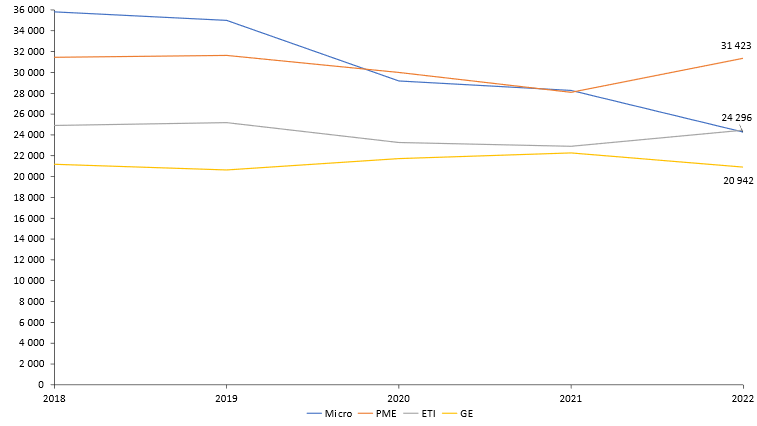

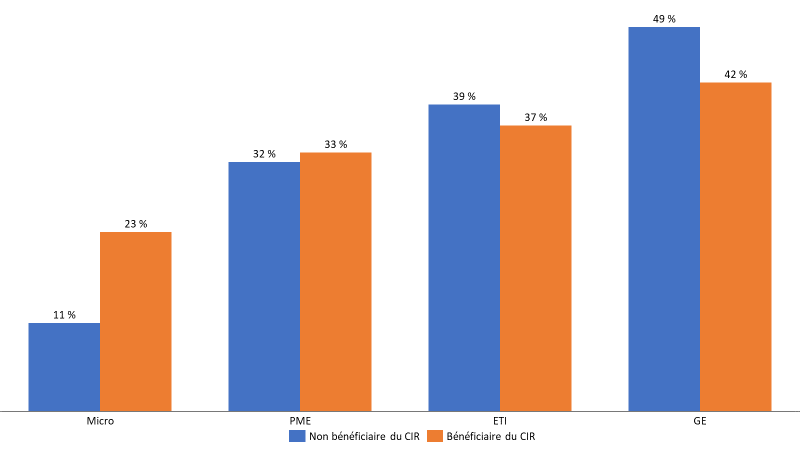

- V. LES MICRO-ENTREPRISES ET LES PME

BÉNÉFICIAIRES DU CIR ONT DES CARACTÉRISTIQUES

ÉCONOMIQUES ATYPIQUES

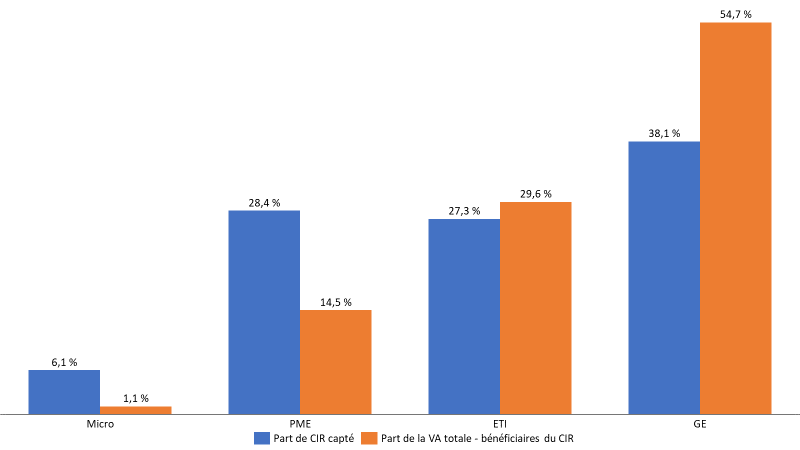

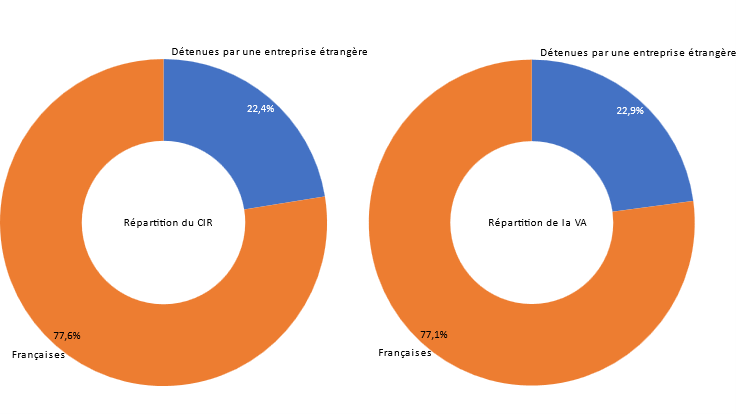

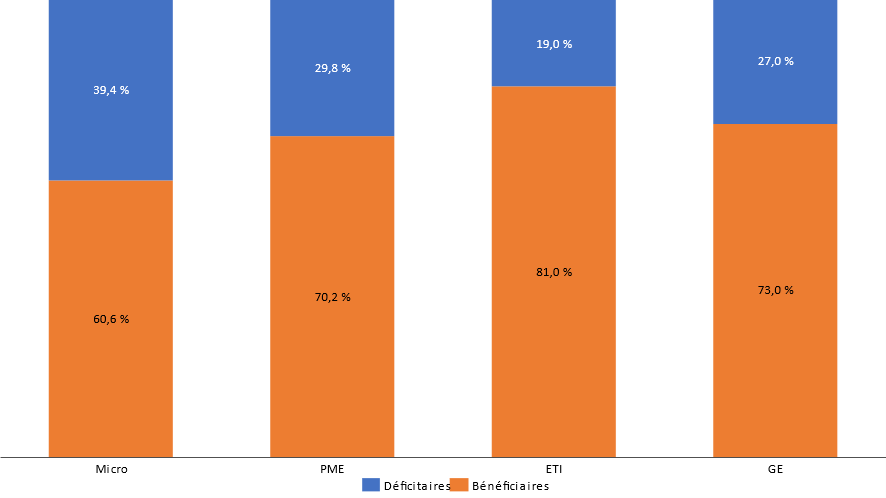

- A. LE CRÉDIT D'IMPÔT RECHERCHE A

PRINCIPALEMENT BÉNÉFICIÉ AUX MICRO-ENTREPRISES ET AUX PME

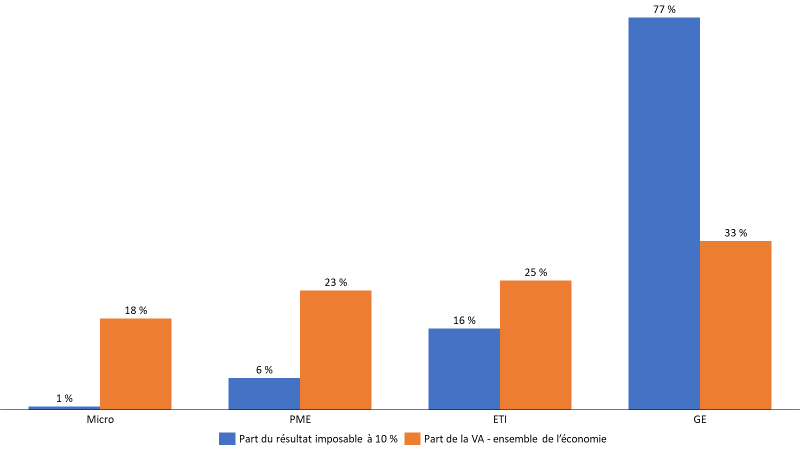

PAR RAPPORT À LA PART DE VALEUR AJOUTÉE

GÉNÉRÉE PAR LES ENTREPRISES BÉNÉFICIANT DE

CETTE DÉPENSE FISCALE

- B. ALORS QUE LEUR RÉSULTAT

S'ÉLÈVE À 155 MD€, L'ÉTAT A VERSÉ

1 MD€ DE RESTITUTIONS D'IMPÔT SUR LES BÉNÉFICES

AUX BÉNÉFICIAIRES DU CIR EN 2022

- C. PRINCIPAUX INDICATEURS ÉCONOMIQUES PAR

TAILLE D'ENTREPRISE

- A. LE CRÉDIT D'IMPÔT RECHERCHE A

PRINCIPALEMENT BÉNÉFICIÉ AUX MICRO-ENTREPRISES ET AUX PME

PAR RAPPORT À LA PART DE VALEUR AJOUTÉE

GÉNÉRÉE PAR LES ENTREPRISES BÉNÉFICIANT DE

CETTE DÉPENSE FISCALE

- Annexe 12 : Exemples de montants de CIR

et de dépenses en recherche et développement issus des

auditions publiques

de la commission d'enquête

- Annexe 1 : Présentation de

l'Infrastructure Investment and Jobs Act de 2021

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

PAR LA COMMISSION

- LISTE DES CONTRIBUTIONS

ÉCRITES

REÇUES PAR LE RAPPORTEUR

- CONTRIBUTION DU GROUPE

SOCIALISTE,

ÉCOLOGISTE ET RÉPUBLICAIN

- CONTRIBUTION DU GROUPE RASSEMBLEMENT

DÉMOCRATIQUE ET SOCIAL EUROPÉEN

N° 808

SÉNAT

SESSION EXTRAORDINAIRE DE 2024-2025

Rapport remis à M. le Président du Sénat le 1er juillet 2025

Enregistré à la Présidence du Sénat le 1er juillet 2025

RAPPORT

FAIT

au nom de la commission d'enquête (1) sur

l'utilisation des aides

publiques

aux grandes entreprises et

à leurs sous-traitants,

Président

M. Olivier RIETMANN,

Rapporteur

M. Fabien GAY,

Sénateurs

Tome I - Rapport

(1) Cette commission est composée de : M. Olivier Rietmann, président ; M. Fabien Gay, rapporteur ; Mmes Martine Berthet, Pascale Gruny, M. Thierry Cozic, Mme Laurence Harribey, M. Daniel Fargeot, Mmes Anne-Sophie Romagny, Solanges Nadille, MM. Michel Masset, Marc Laménie, Mme Antoinette Guhl, vice-présidents ; MM. Olivier Bitz, Jérôme Darras, Gilbert Favreau, Mmes Anne-Marie Nédélec, Frédérique Puissat, Évelyne Renaud-Garabedian, M. Lucien Stanzione.

L'ESSENTIEL

TRANSPARENCE ET ÉVALUATION DES AIDES PUBLIQUES

AUX

ENTREPRISES : UNE ATTENTE DÉMOCRATIQUE,

UN GAGE

D'EFFICACITÉ ÉCONOMIQUE

Le 1er juillet 2025, la commission d'enquête sur l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants, présidée par Olivier Rietmann (Les Républicains - Haute-Saône), a adopté le rapport de Fabien Gay (Communiste Républicain Citoyen et Écologiste - Kanaky - Seine-Saint-Denis).

Entre février et juin 2025, elle a mené 58 auditions plénières, toutes publiques et diffusées en direct, soit environ 87 heures de travaux.

Elle a entendu 33 dirigeants de grandes entreprises qui constituent les fleurons de l'économie française et internationale.

Ont également été auditionnés deux ministres en fonction, deux anciens ministres, deux présidents de conseil régional, mais aussi des personnalités qualifiées, des journalistes, des économistes, des représentants des corps de contrôle, des directions générales des ministères, les partenaires sociaux et la Commission européenne.

La commission d'enquête formule 26 propositions afin de créer « un choc de transparence » sur les données relatives aux aides, un « choc de rationalisation » des aides à tous les niveaux (européen, national et local), un « choc de responsabilisation » en matière de conditionnalité des aides et de versement des dividendes, enfin un « choc d'évaluation » afin que celle-ci devienne enfin une seconde nature pour l'administration.

Soutien à l'investissement, aide à l'apprentissage, crédit d'impôt recherche, tarifs réduits sur la taxe sur la valeur ajoutée, prêt garanti par l'État, exonérations de cotisations sociales... Plus de 2 200 dispositifs, relevant pour la plupart de la compétence de l'État, des organismes de sécurité sociale, des collectivités territoriales ou encore de l'Union européenne, sont aujourd'hui recensés.

Créée le 15 janvier 2025 à la demande du groupe Communiste Républicain Citoyen et Écologiste - Kanaky dans le cadre de son droit de tirage, la commission d'enquête a poursuivi trois objectifs principaux :

- établir le coût des aides publiques octroyées aux grandes entreprises, entendues comme celles employant plus de 1 000 salariés et réalisant un chiffre d'affaires net mondial d'au moins 450 millions d'euros par an, ainsi que le coût des aides versées à leurs sous-traitants ;

- déterminer si ces aides sont correctement suivies, contrôlées et évaluées, afin de garantir la bonne utilisation des deniers publics ;

- réfléchir aux contreparties qui pourraient être imposées en termes de protection de l'emploi, lorsque des aides publiques sont versées à de grandes entreprises qui procèdent simultanément à des fermetures de site, prononcent des licenciements voire délocalisent leurs activités.

LES PRINCIPAUX CONSTATS DE LA COMMISSION D'ENQUÊTE

I. L'ABSENCE DE DONNÉES STATISTIQUES A ENTRAVÉ LES TRAVAUX DE LA COMMISSION D'ENQUÊTE

A. SUR LES GRANDES ENTREPRISES

Au niveau européen, une grande entreprise emploie plus de 250 salariés, mais la directive sur le devoir de vigilance du 13 juin 2024 a introduit deux critères qui ont été retenus par la commission d'enquête : compter plus de 1 000 salariés en moyenne et réaliser un chiffre d'affaires net de plus de 450 millions d'euros au niveau mondial.

Au niveau français, en application d'un décret du 13 décembre 2008, une grande entreprise emploie 5 000 salariés ou plus et génère un chiffre d'affaires de plus de 1,5 milliard d'euros (ou un total de bilan supérieur à 2 milliards d'euros). Selon l'Insee, la France comptait 331 grandes entreprises en 2022 au sens du décret, et 1 615 entreprises employant plus de 1 000 salariés.

Faute de statistiques, il n'est pas possible aujourd'hui de connaître le nombre d'entreprises répondant aux deux critères cumulatifs retenus par la commission d'enquête, qui a donc décidé d'adopter une définition large et pragmatique de la notion de grande entreprise.

B. SUR LEURS SOUS-TRAITANTS

La notion de sous-traitance est définie dans la loi du 31 décembre 1975, applicable au droit de la construction.

La notion de sous-traitance retenue par la commission d'enquête est volontairement large car elle désigne toutes les entreprises, quelle que soit leur taille, qui fournissent dans un cadre contractuel une prestation à une grande entreprise qui a la qualité de donneur d'ordre.

L'Insee ne dispose pas de statistiques fines sur les sous-traitants, mais réalise des enquêtes sur les filières. La commission d'enquête constate que les dirigeants d'entreprises auditionnés ont peu évoqué leurs sous-traitants, dont ils connaissent souvent mal le nombre précis, et ignorent les aides publiques qui leur sont octroyées.

C. SUR LES AIDES PUBLIQUES QUI LEUR SONT VERSÉES

Il n'existe pas en droit interne de définition juridique transversale des aides publiques aux entreprises, ni de leur périmètre d'un point de vue économique (voir infra).

En outre, l'Insee ne dispose pas de données ventilées sur l'ensemble des aides publiques aux entreprises. En effet, les comptes de la Nation établis par l'Insee ne distinguent que deux lignes, les subventions sur la production et les aides à l'investissement, alors que les données sur les prélèvements obligatoires sont très détaillées.

Aucun tableau de bord ne permet de connaître le montant des aides publiques octroyées aux grandes entreprises, car les obligations de transparence en vigueur sont parcellaires, de portée limitée et peu opérationnelles, comme par exemple celles applicables aux aides d'État.

II. LES AIDES PUBLIQUES AUX ENTREPRISES : DES DÉFINITIONS JURIDIQUES PARCELLAIRES, MAIS DES ENCADREMENTS NOMBREUX

A. UNE ABSENCE REGRETTABLE DE DÉFINITION TRANSVERSALE DES AIDES PUBLIQUES AUX ENTREPRISES

Une aide publique à une entreprise désigne le plus souvent un soutien financier, voire un soutien non financier, accordé par une personne publique (État, collectivités territoriales, agence, opérateur, Union européenne par exemple) ou une personne assimilée (personne privée chargée d'une mission de service public) visant à modifier son comportement conformément à des objectifs de politique publique (favoriser l'investissement, l'innovation, l'emploi, l'export ou encore la transition écologique pour ne prendre que ces exemples).

Les aides sont soit conjoncturelles, soit durables ; elles peuvent faire l'objet d'une décision discrétionnaire ou être accordées automatiquement si l'entreprise remplit les conditions d'éligibilité.

Aux termes de l'article L. 1511-2 du code général des collectivités territoriales, les aides publiques aux entreprises « revêtent la forme de prestations de services, de subventions, de bonifications d'intérêts, de prêts et d'avances remboursables, à taux nul ou à des conditions plus favorables que les conditions du marché ».

Cette définition doit être complétée par d'autres instruments. Sans prétendre à l'exhaustivité, les aides publiques aux entreprises désignent en effet également les dépenses fiscales accordées par l'État (taux réduit d'impôt), les exonérations et allègements de cotisations sociales octroyés par la sécurité sociale, les garanties financières, les ventes de biens immobiliers à des taux inférieurs à celui du marché, ou encore les prises de participation lorsque la personne n'agit pas comme un investisseur privé normal qui recherche une rentabilité à long terme.

B. LE CADRE RIGOUREUX DES AIDES D'ÉTAT

Toute aide publique versée à une entreprise doit respecter les règles européennes sur les aides d'État, définies aux articles 107 à 109 du Traité sur le fonctionnement de l'Union européenne (TFUE). La Commission européenne veille au respect de ces règles, sous le contrôle de la Cour de justice de l'Union européenne.

Sont en principe incompatibles avec le marché intérieur, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d'État, sous quelque forme que ce soit, qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions. Le TFUE prévoit cependant plusieurs tempéraments à ce principe, par exemple pour les projets importants d'intérêt européen commun (Piiec), ou en cas de perturbation grave de l'économie d'un État membre.

Surtout, le règlement général d'exemption par catégorie (RGEC) du 17 juin 2014 permet aux États membres de mettre en oeuvre des aides sans obligation de notification préalable, sous réserve de respecter les seuils financiers et les autres règles prévues dans ce règlement. Une simple information de la Commission suffit ; elle se traduit par l'alimentation d'un tableau « Transparency Award Module » accessible au public. Environ 90 % des aides accordées par les États membres sont exonérées de notification auprès de la Commission européenne.

Enfin, sont considérées comme des aides de minimis les dispositifs dont le montant total octroyé par un État membre à une « entreprise unique » n'excède pas 300 000 euros bruts sur une période glissante de trois ans. À compter du 1er janvier 2026, les États membres devront mettre en place un registre central des aides de minimis.

C. LES AUTRES RÈGLES ENCADRANT LES AIDES

Toute aide publique aux entreprises doit respecter l'accord sur les subventions et les mesures compensatoires (SMC) de 1995, issu du cycle de négociation de l'Uruguay et conclu au sein de l'Organisation mondiale du commerce (OMC).

Une aide instituée par le législateur doit respecter les principes dégagés par le Conseil constitutionnel, comme la liberté d'entreprendre ou l'égalité devant les charges publiques.

Enfin, une aide créée par le pouvoir réglementaire peut être contestée devant le juge administratif, en invoquant par exemple des moyens tirés de sa contrariété avec la Constitution ou des principes généraux du droit.

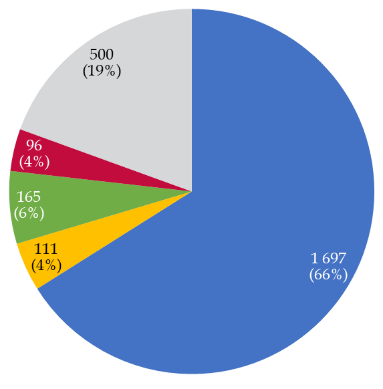

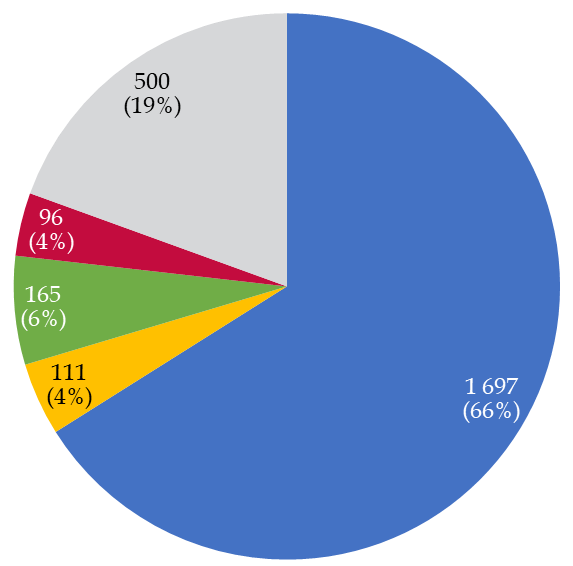

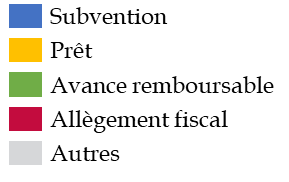

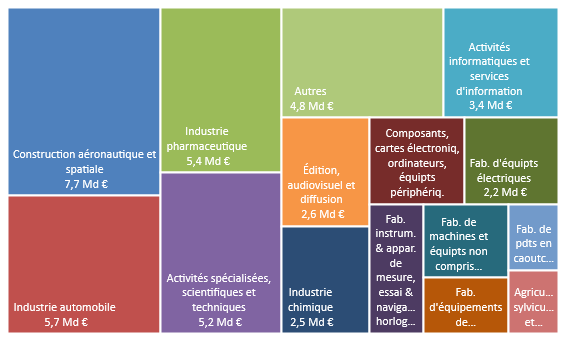

III. PANORAMA DES AIDES PUBLIQUES AUX ENTREPRISES

En mai 2025, le site de référence www.aides-entreprises.fr, tenu par la Chambre des métiers et de l'artisanat France, dénombrait 2 267 aides publiques aux entreprises, qui peuvent être distinguées selon leur nature, leur domaine d'intervention ou encore l'identité de leur financeur.

A. PAR NATURE

Deux tiers des aides aux entreprises sont des subventions, tandis que les avances remboursables ne représentent que 6 % des aides.

|

|

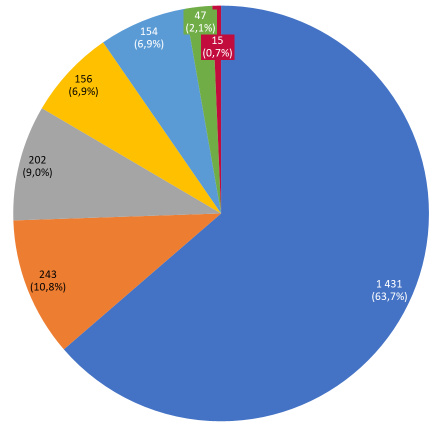

B. PAR DOMAINE D'INTERVENTION

Deux tiers des aides interviennent dans le domaine de l'économie au sens large, et 11 % seulement dans le domaine du développement durable.

|

|

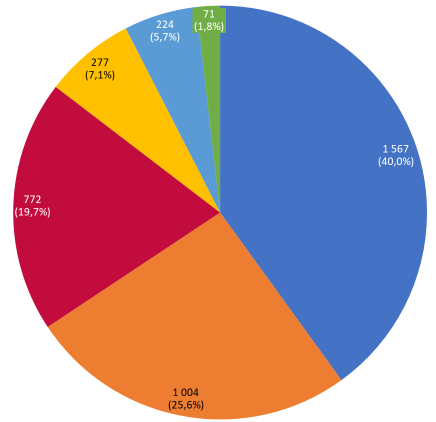

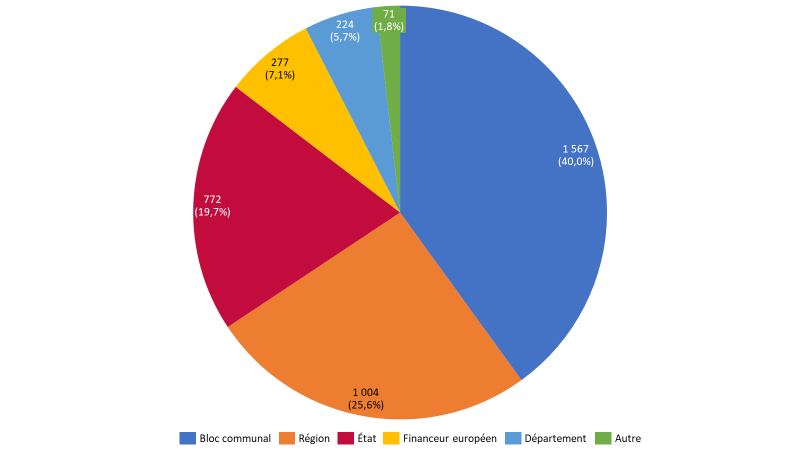

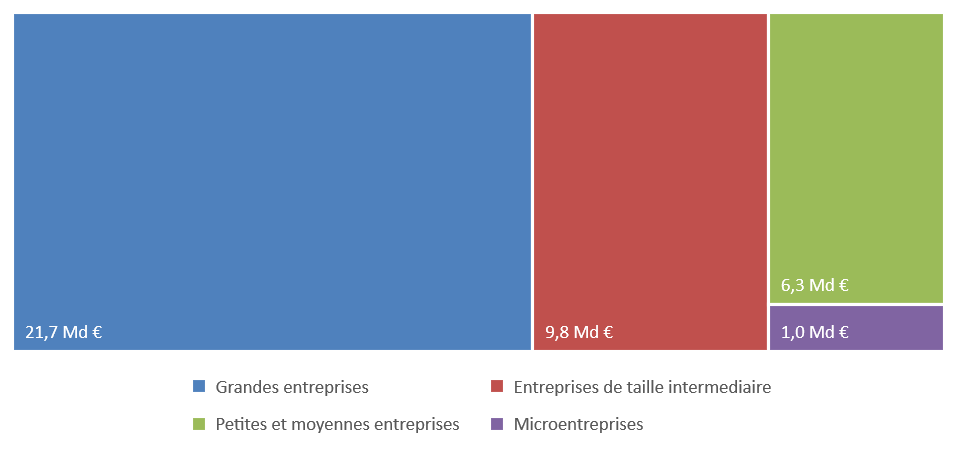

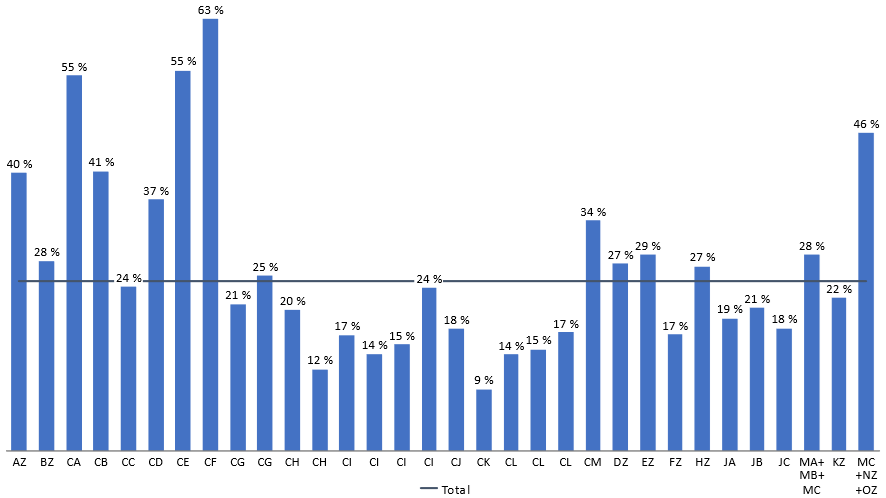

C. PAR FINANCEUR

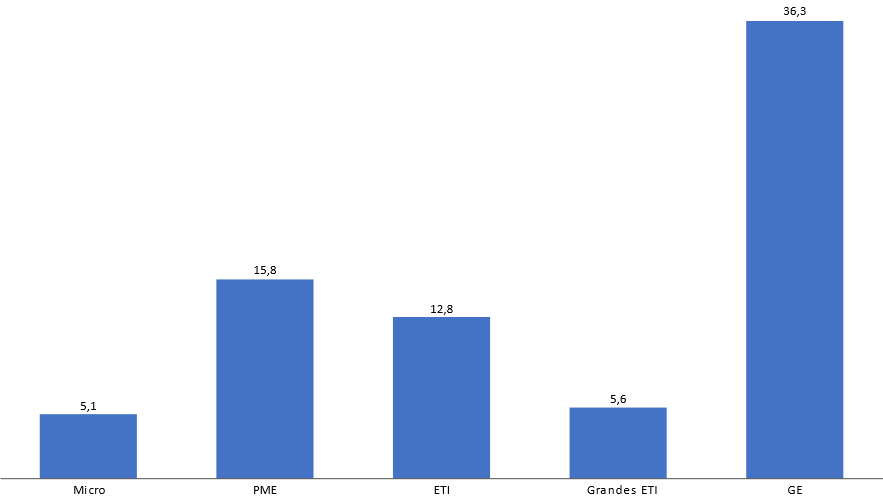

Aujourd'hui, 40 % des aides sont financées par le bloc communal, les communes et établissements publics de coopération intercommunale (EPCI) étant notamment compétents pour les aides en matière d'investissement immobilier des entreprises, tandis que les régions et leurs opérateurs financent un quart des aides1(*).

|

|

IV. LA MULTIPLICATION DES PLANS SOCIAUX ET DES VERSEMENTS DE DIVIDENDES GÉNÉREUX RELANCE LE DÉBAT SUR LA CONDITIONNALITÉ DES AIDES PUBLIQUES AUX GRANDES ENTREPRISES

A. LA MULTIPLICATION DES PLANS SOCIAUX ET DES PLANS DE DÉPARTS VOLONTAIRES...

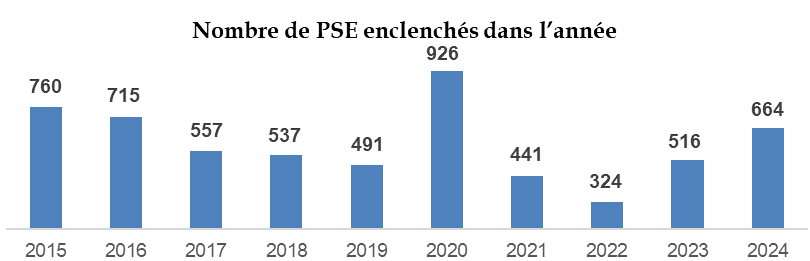

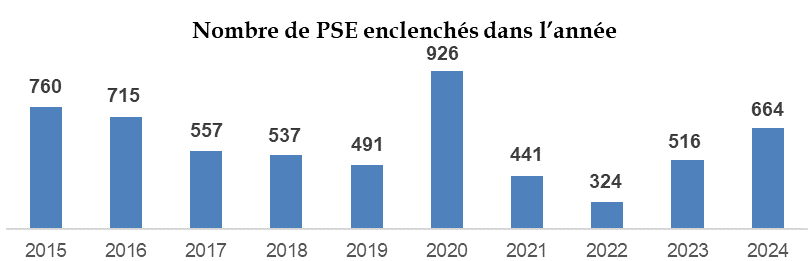

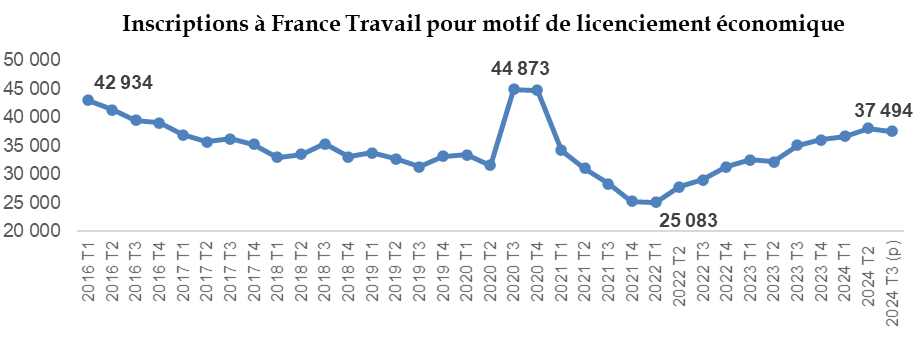

Lorsqu'une entreprise employant plus de 50 salariés envisage de licencier au moins dix salariés sur une période de trente jours pour un motif économique, elle est tenue d'établir un plan de sauvegarde de l'emploi (PSE), plus communément appelé plan social.

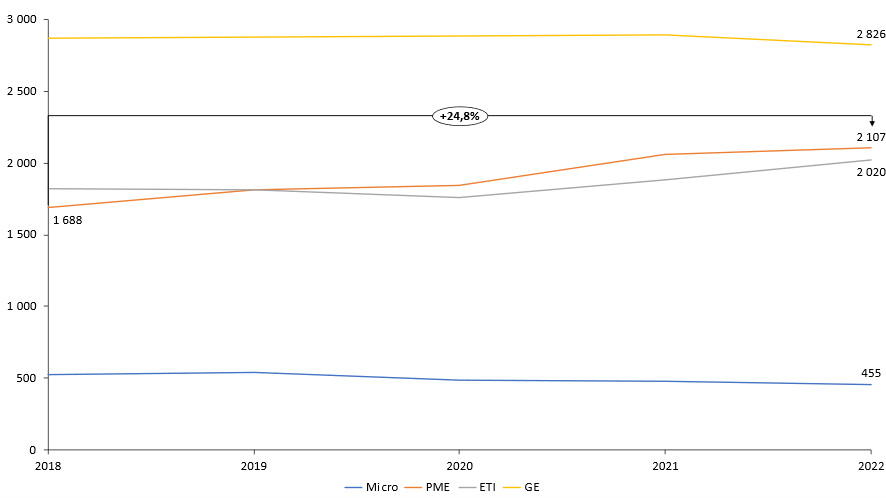

Le nombre PSE augmente continûment depuis 2022 selon les chiffres communiqués par la délégation générale à l'emploi et à la formation professionnelle : il a été multiplié par deux entre 2022 et 2024.

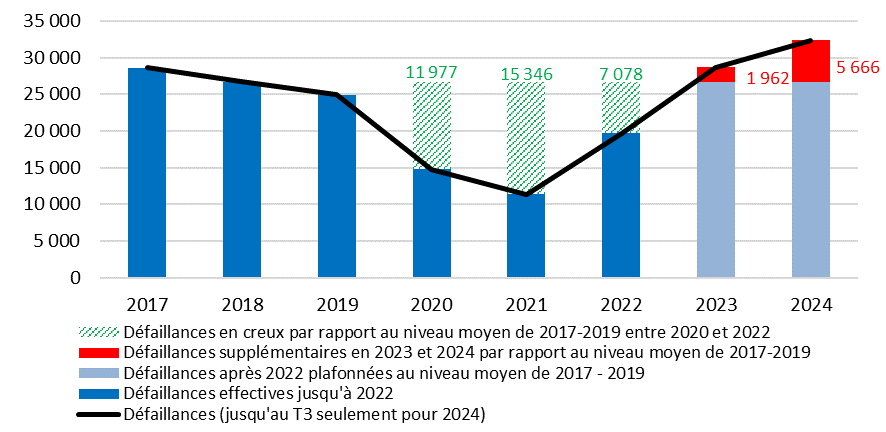

Dans le même temps, les plans de départs volontaires, qui n'ont de volontaires que le nom et qui peuvent être mis en place indépendamment d'un PSE, connaissent un fort regain, de même que les défaillances d'entreprises (64 000 en 2024).

B. ... CHOQUE L'OPINION SURTOUT QUAND LES ENTREPRISES ONT PERÇU DES AIDES PUBLIQUES ET VERSENT SIMULTANÉMENT DES DIVIDENDES...

Le groupe Auchan a annoncé mardi 4 novembre 2024 son intention de procéder à un PSE concernant 2 384 de ses 54 000 salariés employés en France. Le groupe a bénéficié entre 2013 et 2023 de 636 millions d'euros d'aides fiscales et de 1,3 milliard d'euros d'allègements de cotisations sociales.

Le 5 novembre 2024, le groupe Michelin a annoncé la mise en place d'un PSE concernant 1 254 salariés parmi les 19 000 collaborateurs du groupe en France. Le groupe a bénéficié d'aides publiques, notamment 32,4 millions d'exonérations de cotisations sociales en 2023 et 40,4 millions d'euros de crédit d'impôt recherche (CIR) en 2024, tout en versant selon les calculs du rapporteur environ 1,4 milliard d'euros de dividendes la même année.

Le groupe ArcelorMittal a annoncé le 23 avril 2025 son intention de mettre en place un PSE qui devrait concerner près de 600 salariés parmi les 15 400 employés en France. Le groupe a versé en moyenne 200 millions d'euros de dividendes chaque année depuis dix ans au niveau mondial, alors qu'il a bénéficié en 2023 en France de 298 millions d'euros d'aides, dont 195 millions d'euros en raison du prix de l'énergie, 41 millions d'euros d'allègements de cotisations sociales et 40 millions d'euros de CIR.

Le 30 avril 2025, le fabricant de semi-conducteurs franco-italien STMicroelectronics, qui emploie 11 500 personnes en France, a annoncé un plan de départs volontaires sur trois ans concernant 1 000 postes, alors que l'entreprise a bénéficié en 2023 de 487 millions d'euros d'aides (dont 334 millions d'euros de subventions, 119 millions d'euros de crédit d'impôt recherche et 34 millions d'euros de remboursements ou allègements de cotisations). En 2023, la société a versé 212 millions d'euros de dividendes.

Le même jour, le groupe LVMH a fait part de son intention de supprimer 1 200 postes, en ne remplaçant pas les départs à la retraite notamment, dans sa filiale Moët Hennessy qui regroupe ses activités vins et spiritueux, soit plus de 12 % de ses effectifs. En 2023, les aides publiques versées à ce groupe ont atteint 275 millions d'euros, tandis que 20 % de la valeur ajoutée du groupe en 2024 (37 milliards d'euros) ont été affectés aux dividendes en 2024.

C. ... ET RELANCE LE DÉBAT SUR LE RENFORCEMENT DE LA CONDITIONNALITÉ DES AIDES AUX GRANDES ENTREPRISES

La conditionnalité regroupe deux notions distinctes : les conditions d'éligibilité et les contreparties.

Les contreparties à l'octroi d'une aide peuvent être immédiatement exigées ou à l'issue d'un délai. Elles peuvent avoir un lien direct avec l'objet de l'aide (on parle alors de contrepartie intrinsèque), ou en être dépourvues (on qualifie alors la contrepartie d'extrinsèque).

La multiplication des PSE et des plans de départs volontaires a donné lieu à un débat nourri : les aides publiques aux entreprises doivent-elles être plus strictement conditionnées en matière d'emploi, tant en amont dans les conditions d'éligibilité, qu'en aval dans les contreparties ?

Certaines aides sont déjà assorties de contreparties :

- les aides accordées dans les zones d'aide à finalité régionale incluent des clauses « anti-délocalisation » ;

- les bénéficiaires des prêts garantis par l'État (PGE) s'engageaient à ne pas distribuer de dividendes ni à racheter d'actions ;

- dans plusieurs régions comme l'Occitanie, les entreprises de taille intermédiaire qui bénéficient d'une aide régionale doivent maintenir l'emploi pendant toute la durée du projet et les cinq années qui suivent, ainsi que l'activité sur le site soutenu pendant cinq ans à compter de la fin du projet.

Le rapport de la commission d'enquête présente en annexe une étude de la division de la législation comparée du Sénat, qui indique que l'Allemagne, l'Espagne et l'Italie ont assorti les aides publiques aux entreprises de plusieurs conditionnalités.

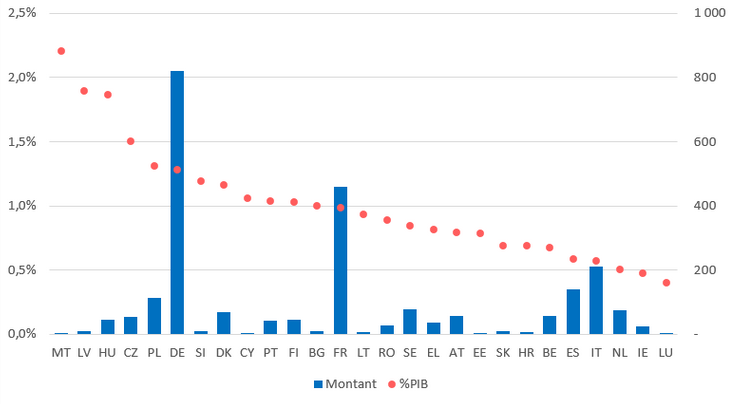

V. PLUSIEURS TENTATIVES POUR ÉTABLIR LE COÛT DES AIDES

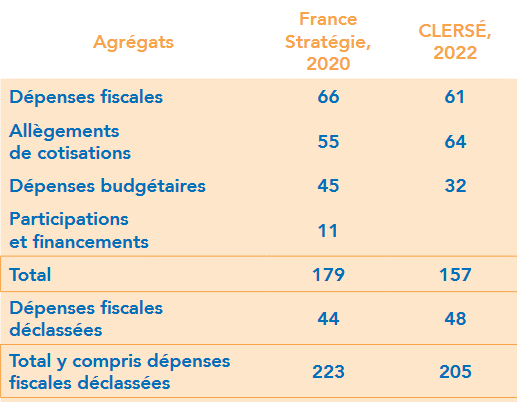

A. LA COMMISSION D'ENQUÊTE S'EST APPUYÉE SUR LES TRAVAUX DE FRANCE STRATÉGIE, DU CLERSÉ ET DE REXECODE POUR DÉTERMINER LE MONTANT DES AIDES PUBLIQUES AUX ENTREPRISES

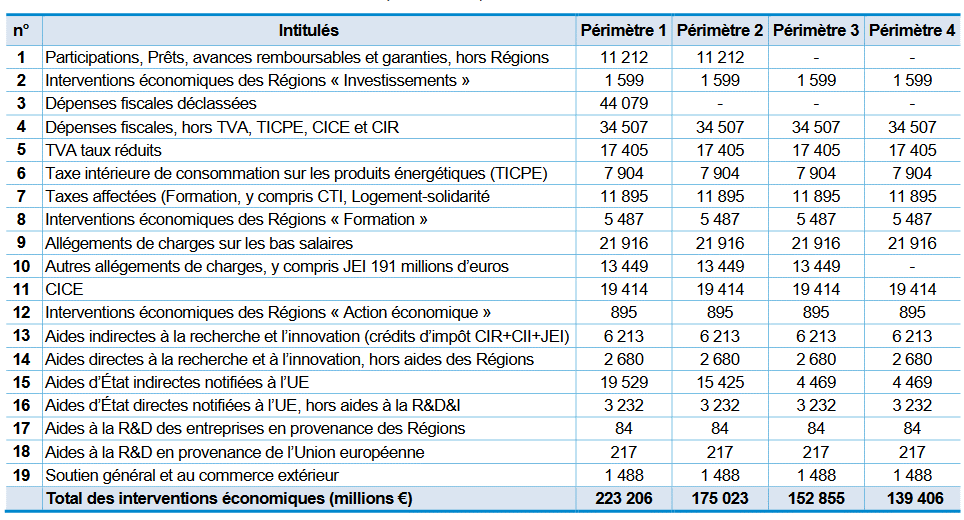

Dans son rapport « Les politiques industrielles en France. Évolutions et comparaisons internationales » publié en novembre 2020, France Stratégie propose une estimation de l'ensemble des aides publiques aux entreprises pour l'année 2019, en retenant quatre périmètres concentriques. Cet exercice d'estimation conduit à un résultat pour 2019 compris entre 223 milliards d'euros pour le périmètre le plus large et 139 milliards d'euros pour le périmètre le plus restreint.

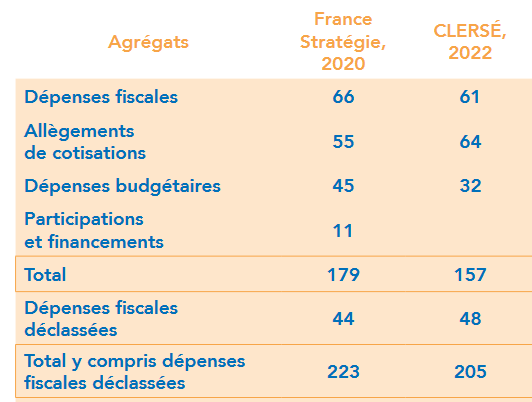

Le Centre lillois d'études et de recherches sociologiques et économiques (Clersé) a publié en mai 2022 son rapport Un capitalisme sous perfusion. Mesures, théories et effets macroéconomiques des aides publiques aux entreprises françaises. Ce rapport propose une évaluation alternative des aides publiques aux entreprises qui aboutit, pour l'année 2019, à un montant annuel global de 205 milliards d'euros, en adoptant un périmètre légèrement différent de celui de France Stratégie.

Dans une note du 12 juillet 2023, l'institut Rexecode a confirmé la robustesse des travaux de France Stratégie et du Clersé.

Évaluation des montants d'aides aux

entreprises

par France Stratégie et le Clersé pour

l'année 2019

(en milliard d'euros)

Source : Rexecode

B. LE GOUVERNEMENT N'EST PAS EN MESURE D'ACTUALISER L'ESTIMATION DE FRANCE STRATÉGIE

Dans le cadre des prérogatives que lui confère l'article 6 de l'ordonnance du 17 novembre 1958, le rapporteur a demandé à deux reprises au ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique d'actualiser l'évaluation de France Stratégie.

La première demande a été repoussée au motif de la charge de travail que ce travail représentait, la seconde en raison du fait que cette évaluation avait été réalisée par France Stratégie, un « organisme rattaché au Premier ministre », selon sa « propre méthodologie ».

Le rapporteur déplore cette fin de non-recevoir du ministre, qui démontre l'absence de données fines du Gouvernement sur le montant des aides publiques accordées aux entreprises.

Lors de son audition le 15 mai dernier devant la commission d'enquête, le ministre s'est borné à donner une estimation globale du coût des aides publiques aux entreprises de 150 milliards d'euros, ventilée sommairement entre les dépenses fiscales (40 milliards d'euros), les dépenses budgétaires (30 milliards d'euros) et les allègements de cotisations sociales (80 milliards d'euros).

Il en résulte qu'il est aujourd'hui impossible de déterminer avec précision le montant des aides publiques versées aux grandes entreprises, quelle que soit la définition que l'on donne à ces dernières, ainsi qu'à leurs sous-traitants.

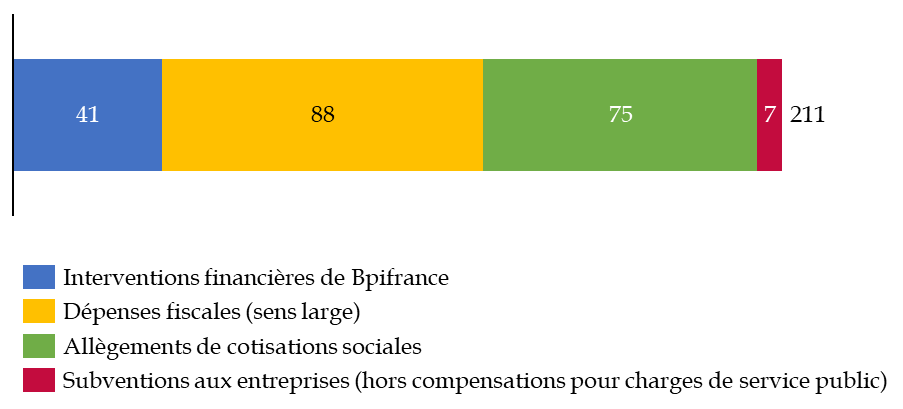

C. LA COMMISSION D'ENQUÊTE A ÉTÉ CONTRAINTE D'ÉVALUER ELLE-MÊME LE MONTANT DES AIDES

La commission d'enquête a dû réaliser elle-même une estimation du montant des aides publiques aux entreprises pour l'année 2023, étant entendu que cette estimation n'indique qu'un ordre de grandeur compte tenu de l'indisponibilité de certaines informations.

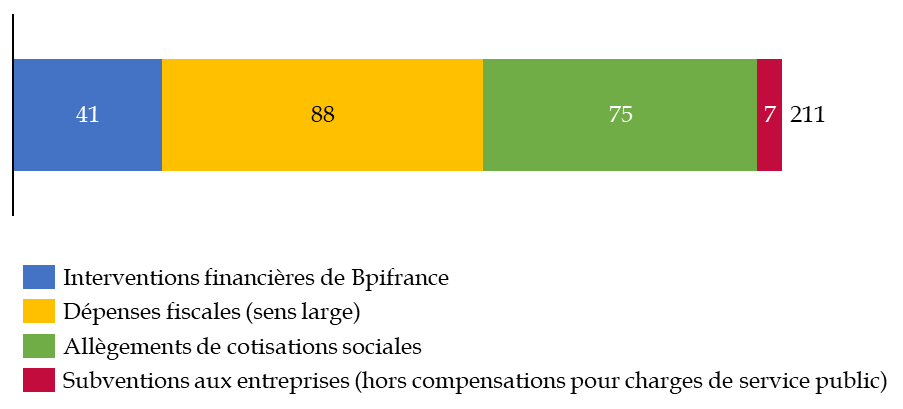

Au sens large, les aides publiques aux entreprises atteignent au moins 211 milliards d'euros en 2023. Ont été retenues les subventions de l'État, les aides versées par Bpifrance, les dépenses fiscales et les dépenses fiscales « déclassées », ainsi que les allègements de cotisations sociales. N'ont pas été retenues en revanche les compensations pour charge de service public et les sommes assimilées.

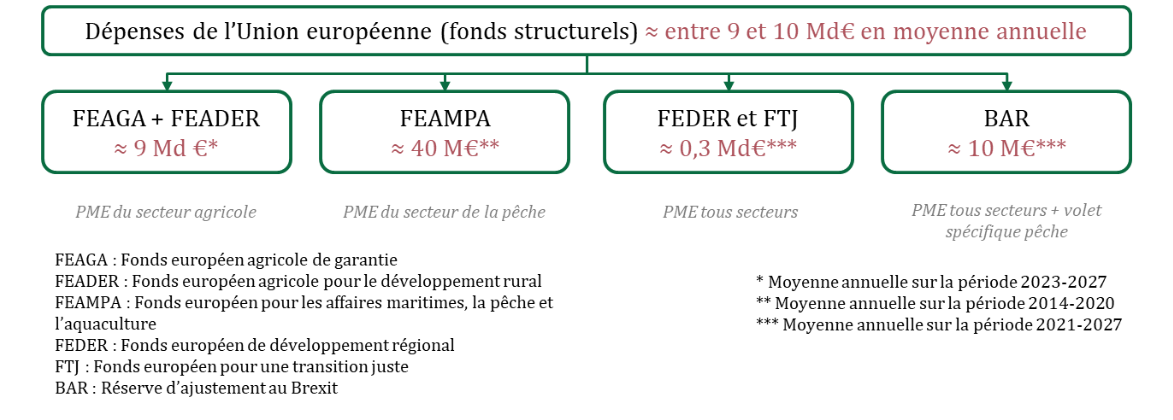

Devraient être ajoutées à ce chiffrage, réalisé par la commission d'enquête à partir de données officielles, les aides versées aux entreprises par les régions (2 milliards d'euros par an en moyenne selon Régions de France), les aides versées par le bloc communal dont le montant n'est pas aisé à établir selon la Cour des comptes, ainsi que les aides versées par l'Union européenne en gestion indirecte (y compris la PAC), dont le montant annuel est compris entre 9 et 10 milliards d'euros selon l'Inspection générale des finances, et les aides européennes en gestion directe, difficiles à estimer selon le Secrétariat général des affaires européennes.

Estimation du montant des aides publiques aux entreprises « au sens large » en 2023

(en milliards d'euros)

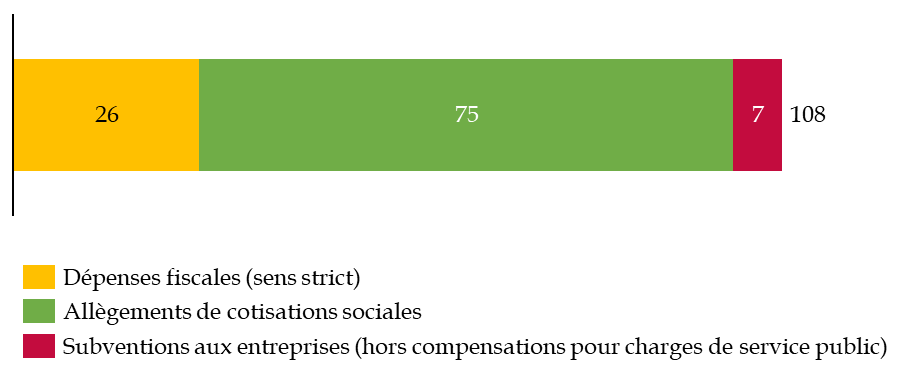

Si l'on exclut les interventions financières de Bpifrance, les dépenses fiscales déclassées et les dépenses fiscales sur la TVA, l'estimation des aides publiques aux entreprises pour 2023 passe de 211 à 108 milliards d'euros.

VI. LES AIDES DOIVENT S'APPRÉCIER DANS UN CONTEXTE GLOBAL

A. LES PRÉLÈVEMENTS OBLIGATOIRES DES ENTREPRISES SONT ÉLEVÉS POUR FINANCER NOTRE MODÈLE SOCIAL, ÉLÉMENT DE COMPÉTITIVITÉ

La majorité des personnes auditionnées par la commission d'enquête ont considéré que les aides publiques aux entreprises devaient être mises en regard des prélèvements obligatoires qui leur sont imposés.

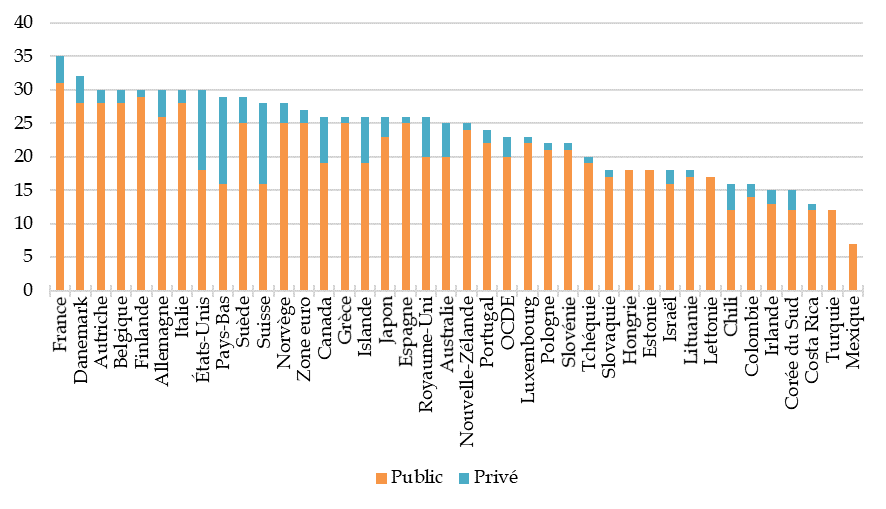

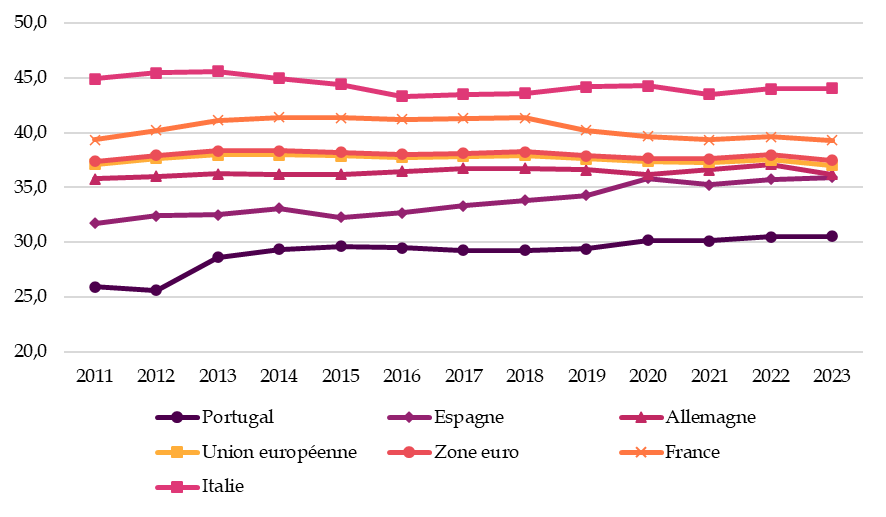

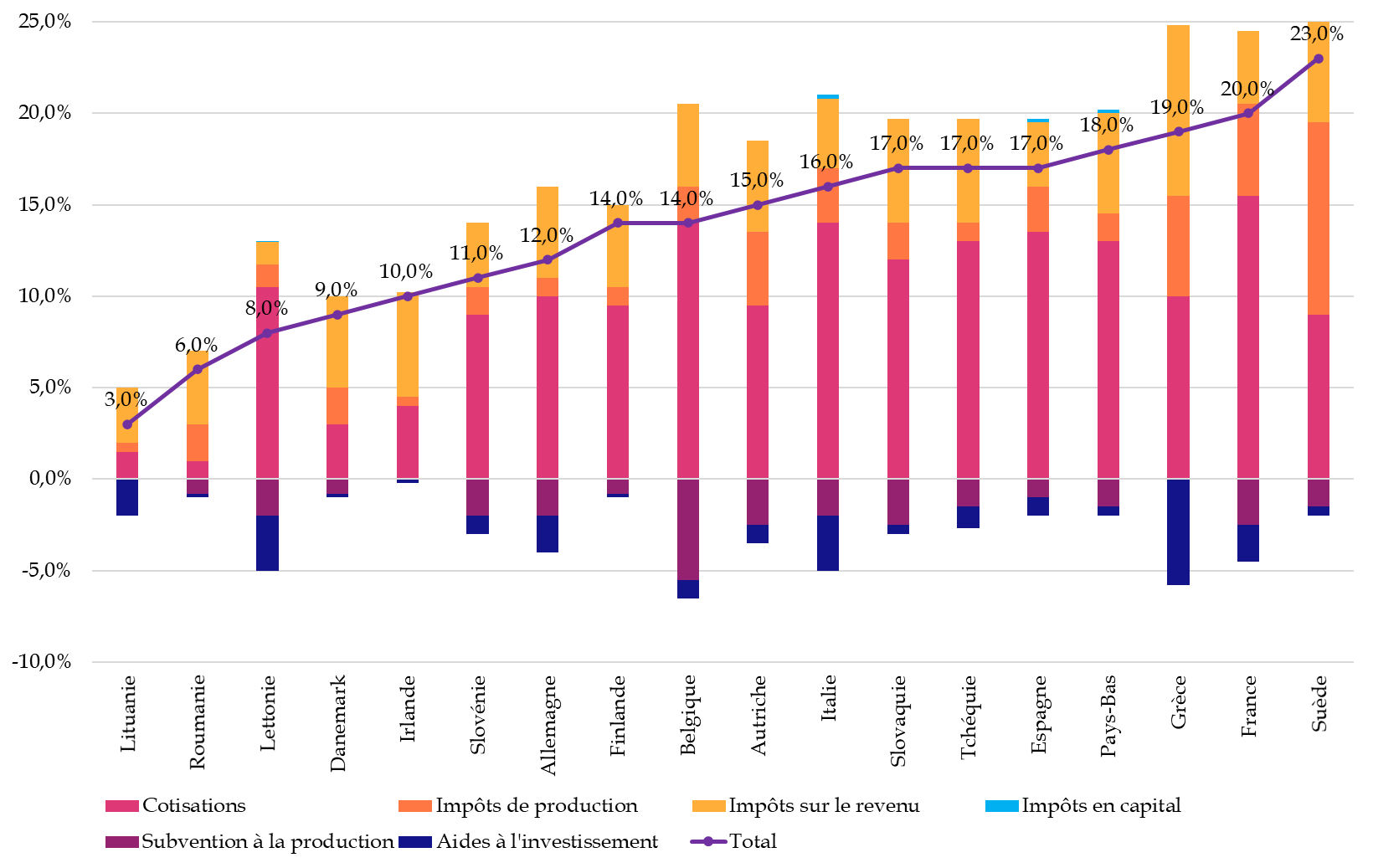

L'institut Rexecode a réalisé une comparaison internationale à partir des prélèvements bruts des entreprises (impôts sur la production, impôts en capital, impôts sur le revenu et cotisations) et des aides perçues (subventions à la production et aides à l'investissement). Il en ressort que le prélèvement net sur les sociétés non financières françaises atteint 20 % de la valeur ajoutée brute, soit le deuxième plus élevé de l'Union européenne après la Suède (23 %).

Les prélèvements obligatoires des entreprises jouent un rôle déterminant dans le financement de notre modèle social, étant rappelé que la France est le pays de l'OCDE qui consacre la « dépense sociale » la plus importante par rapport à son PIB (35 % en 2019).

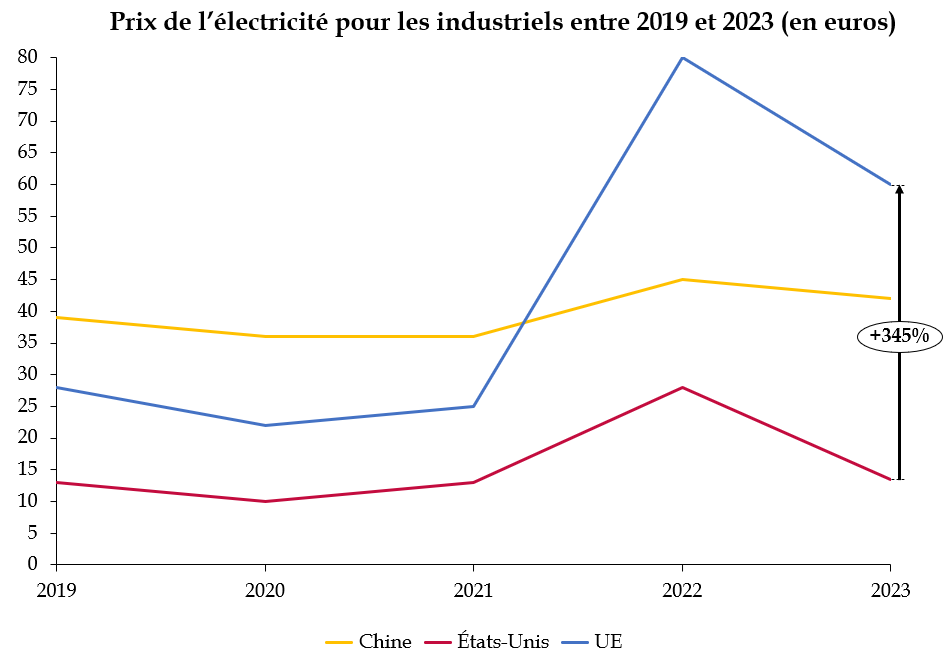

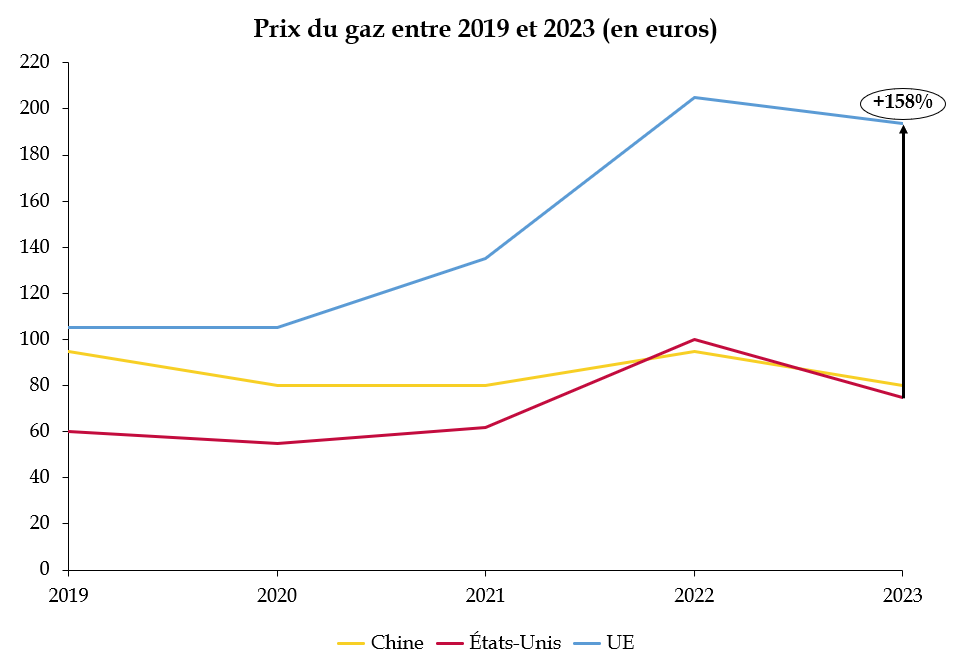

B. LE DÉFI DE LA CONCURRENCE DES ÉTATS-UNIS ET DE LA CHINE...

L'Inflation Reduction Act (IRA) : cette loi, adoptée le 16 août 2022 par le Congrès américain, est devenue un leitmotiv des auditions de la commission d'enquête, à l'aune de laquelle les aides publiques françaises apparaissent de faible montant, complexes et difficilement mobilisables.

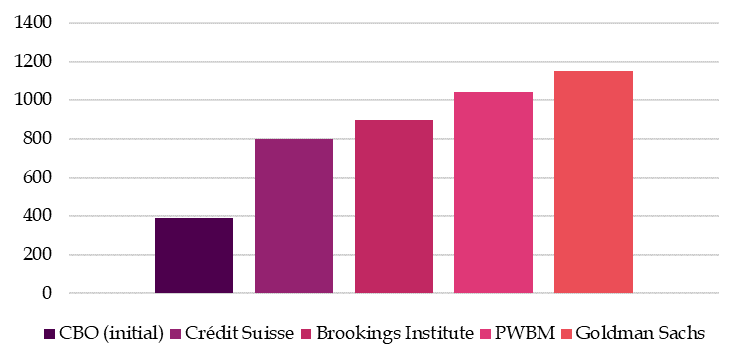

Les investissements prévus par l'IRA ont initialement été estimés à 432 milliards de dollars sur dix ans. Ce plan peut être décomposé en trois volets : la décarbonation de l'économie, la protection de la santé et la perception de ressources nouvelles. Cette loi prévoit notamment de puissants crédits d'impôt à l'investissement et à la production. Son coût réel est actuellement impossible à établir, mais pourrait osciller, selon différents observateurs, entre 800 milliards et 1 151 milliards de dollars sur dix ans.

Quant à la Chine, elle a mis en place en 2015 un plan, Made in China 2025, visant à faire du pays une puissance industrielle en 2025, une puissance industrielle innovante en 2035 et le leader industriel et innovant du monde en 2049.

Aucune étude fiable ne permet de connaître avec précision le niveau des aides publiques chinoises. Un rapport de la Chambre du commerce américaine de 2017 évoque cependant un soutien financier par les fonds publics ou quasi-gouvernementaux au moins égal à 330 milliards de dollars.

C. L'EUROPE ACCUSE UN RETARD INQUIÉTANT DANS LA COMPÉTITION INTERNATIONALE

Comme l'a indiqué Louis Gallois lors de son audition par la commission d'enquête, « l'Europe tout entière - la France en particulier - va être prise dans un étau, entre le rouleau compresseur chinois et la pompe aspirante américaine », ajoutant que l'Europe « connaît un retard massif en matière d'innovation, que le rapport Draghi a très bien mis en exergue. »

Au niveau européen, le cadre financier pluriannuel 2021-2027 est marqué par le plan de relance « Next Generation EU » d'un montant d'environ 800 milliards d'euros (répartis à parts égales entre des prêts et des subventions).

Ces fonds européens ont alimenté le plan national de reprise et de résilience de la France, qui est doté d'un budget de 40,3 milliards d'euros en subventions uniquement.

Si les aides publiques aux entreprises sont un instrument majeur dont disposent les États membres pour améliorer la compétitivité des entreprises, ils ne peuvent à eux seuls remédier aux déséquilibres mondiaux entre puissances ni agir sur les déterminants à long terme de la croissance économique d'un État (lesquels dépendent essentiellement de l'éducation, de la formation continue, des dépenses en recherche et développement, ou encore de la qualité des infrastructures et des services publics).

VII. UN SATISFECIT GLOBAL SUR LE CONTRÔLE DES AIDES

A. LES AIDES ISSUES DES FONDS EUROPÉENS SONT EXTRÊMEMENT CONTRÔLÉES

Qu'il s'agisse des fonds européens en gestion directe par la Commission européenne, ou en gestion partagée (impliquant une collaboration entre la Commission et les autorités nationales ou locales), les aides issues des fonds européens sont très contrôlées.

En effet, en vertu de l'article 317 du TFUE, la Commission européenne exécute le budget de l'UE sous sa responsabilité, mais les États membres, dans le cadre de la gestion partagée, ont l'obligation de garantir que les fonds sont utilisés conformément aux principes de régularité et d'efficience.

Les États membres sont donc tenus de désigner des autorités compétentes pour la gestion, le contrôle et l'audit des fonds européens, comme l'Autorité nationale d'audit pour les fonds européens pour la France.

B. LES AIDES ACCORDÉES PAR LES ORGANISMES DE SÉCURITÉ SOCIALE SONT CONTRÔLÉES PAR L'URSSAF

De même, les aides accordées par les organismes de sécurité sociale font l'objet d'un contrôle vigilant de la part des agents de l'Urssaf, qui mènent à la fois des actions de contrôle et des actions de prévention.

Les contrôles opérés par l'Urssaf sont réalisés sur place ou sur pièces.

Parmi les redressements opérés en 2022 par l'Urssaf, les exonérations de cotisations sociales représentaient 30,6 % du total des régularisations.

C. L'ÉTAT ET SES OPÉRATEURS CONTRÔLENT SÉRIEUSEMENT LES AIDES, TANT LES SUBVENTIONS QUE LES DÉPENSES FISCALES

S'agissant du plan France 2030, les subventions ne sont versées que par étapes, après vérification que les jalons fixés dans la convention conclue entre l'entreprise et l'agence ou l'opérateur de l'État (Agence nationale de la recherche, Ademe, Bpifrance, Caisse des dépôts et consignations notamment) ont bien été réalisés.

Environ 40 000 contrôles externes sont réalisés par an par le fisc sur tous types d'impôts (y compris les dépenses fiscales), et plusieurs centaines de milliers de contrôles sont effectués en bureau.

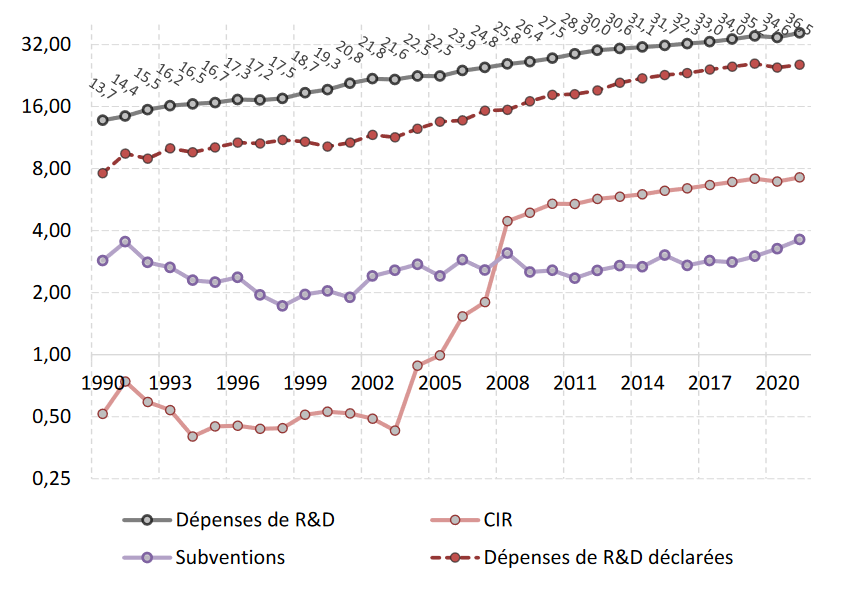

La direction générale des finances publiques a créé la direction des vérifications nationales et internationales (DVNI), chargée du contrôle fiscal des grandes entreprises nationales et internationales, ainsi que de leurs filiales. À titre d'exemple, le crédit d'impôt recherche fait l'objet de plus d'un millier de contrôles chaque année pour un total de 15 000 bénéficiaires.

D. LES AIDES RÉGIONALES FONT L'OBJET D'UN CONTRÔLE VARIABLE

En application de l'article L. 1611-4 du code général des collectivités territoriales (CGCT), toute entité ayant bénéficié d'une subvention locale est tenue de se soumettre au contrôle des délégués de la collectivité dispensatrice.

Chaque demande de subvention est soumise à plusieurs vérifications lors du versement des acomptes ou du solde.

Toutefois, l'intensité et l'efficacité des contrôles varient d'une région à l'autre.

VIII. EN REVANCHE, LE SUIVI ET L'ÉVALUATION DES DÉPENSES FISCALES SONT DÉFAILLANTS

A. ÉVALUER : UNE TÂCHE IMPOSSIBLE ?

La commission d'enquête ne méconnaît pas les difficultés inhérentes à toute évaluation. Un évaluateur doit en effet :

- disposer de données fiables et homogènes ;

- s'appuyer sur un contrefactuel, c'est-à-dire un groupe d'entreprises n'ayant pas bénéficié de l'aide en question (ce qui est impossible quand une mesure s'applique à toutes les entreprises) ;

- déterminer ce que les économistes appellent des « externalités » positives ou négatives, toujours délicates à identifier ;

- ne pas confondre « corrélation » et « causalité » ;

- identifier les autres facteurs entrant en ligne de compte dans un résultat, ainsi que les effets conjugués de ces facteurs.

Ces difficultés sont toutefois bien connues des économistes, et peuvent en partie être surmontées. En tout état de cause, une évaluation, même peu concluante et assortie de nombreuses précautions méthodologiques, est toujours préférable à l'absence d'évaluation, ne serait-ce qu'en raison des données rendues publiques sur le suivi du dispositif (nombre de bénéficiaires, montant moyen, localisation, taux de recours et de refus...).

B. LES AIDES EMBLÉMATIQUES FINANCÉES PAR L'ÉTAT SONT EN GÉNÉRAL ÉVALUÉES

Ces dernières années, les évaluations des aides publiques emblématiques versées par l'État aux entreprises se sont multipliées.

Ainsi, la création du crédit d'impôt pour la compétitivité et l'emploi (CICE) le 1er janvier 2013 s'est accompagnée de l'instauration dès le 25 juillet suivant d'un comité de suivi, qui a rendu des rapports annuels sur l'évaluation de ce dispositif. France Stratégie a poursuivi ce travail d'évaluation afin de produire un rapport de synthèse.

Le comité d'évaluation du plan France Relance, adossé à France Stratégie, a rendu deux rapports intermédiaires en octobre 2021 puis en décembre 2022, avant de rendre un rapport final en janvier 2024.

Première dépense fiscale, le crédit d'impôt recherche a fait l'objet de plusieurs évaluations, notamment de la part de la Commission nationale d'évaluation des politiques publiques d'innovation (Cnepi) en 2019 et 2021. Se fondant sur une revue de dépenses réalisée par l'Inspection générale des finances en mars 2024, la commission des finances du Sénat a modifié plusieurs règles du CIR lors de l'examen du projet de loi de finances pour 2025.

Les aides à l'apprentissage, profondément remaniées dans le cadre de la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, ont été évaluées par la Cour des comptes en juillet 2023, conduisant le Gouvernement à resserrer le dispositif cette année.

C. MAIS PLUSIEURS DÉPENSES FISCALES NE SONT PAS ÉVALUÉES RÉGULIÈREMENT PAR UN ORGANISME DÉDIÉ ET SELON UNE MÉTHODOLOGIE HARMONISÉE

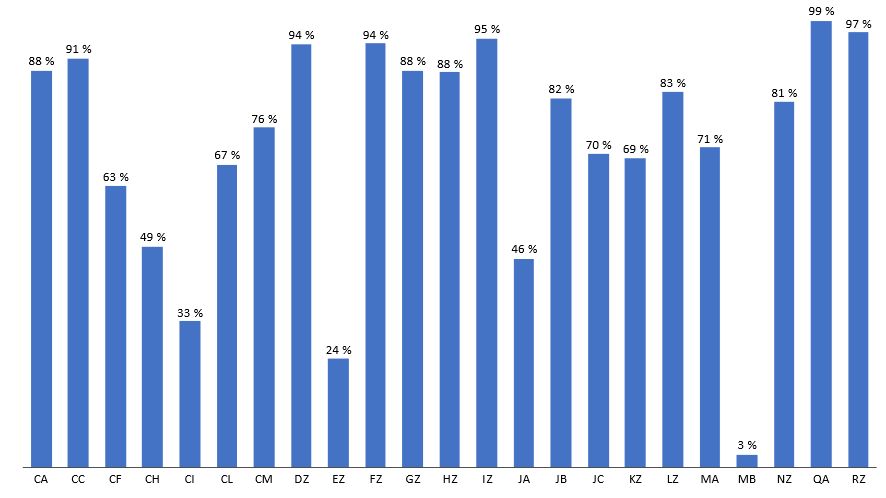

Selon les informations fournies par le Gouvernement à la commission d'enquête, on comptait en 2023 pas moins de 255 dépenses fiscales en faveur des entreprises, pour un coût supérieur à 43 milliards d'euros en 2023, étant précisé que certaines dépenses fiscales à destination des ménages peuvent indirectement soutenir les entreprises.

Il n'appartient pas à la DGFiP, en l'état actuel des textes, d'évaluer les dépenses fiscales, mais seulement de les contrôler.

Certaines dépenses fiscales sont évaluées ponctuellement soit par la Cour des comptes en fonction de son propre programme de travail ou sur saisine du Parlement, soit par l'Inspection générale des finances ou les autres organismes compétents sur saisine du ministre.

Mais la majorité des dépenses fiscales majeures échappent à une évaluation régulière par un organisme dédié et selon une méthodologie concertée et harmonisée, à l'instar :

- du pacte Dutreil, qui joue un rôle essentiel dans la transmission des entreprises, en particulier des PME ;

- du crédit d'impôt pour les entreprises de création de jeux vidéo ;

- de la taxe au tonnage pour les transporteurs maritimes (dont le coût est d'un milliard d'euros en moyenne sur la période 2015-2025) ;

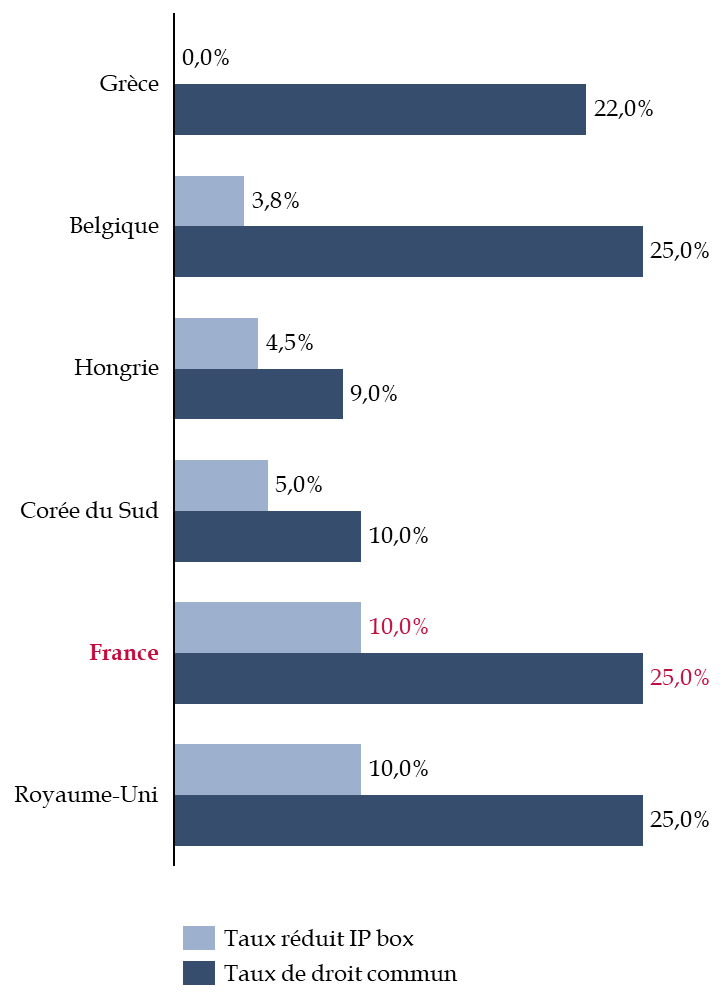

- de l'IP Box (qui consiste en un impôt sur les sociétés à 10 % au lieu de 25 % pour certains actifs de propriété intellectuelle), alors que son rôle est très proche de celui du CIR.

Autrement dit, l'évaluation des aides publiques aux entreprises n'est pas devenue, loin s'en faut, une « seconde nature » pour l'administration, qui se concentre sur les activités normatives et de contrôle.

Dépenses fiscales en faveur des entreprises en 2023

(en millions d'euros)

|

Ministère de tutelle |

Nombre de dispositifs |

Coût annuel |

|

Agriculture et souveraineté alimentaire |

28 |

2 217 |

|

Aménagement du territoire et décentralisation |

42 |

6 810 |

|

Armées |

1 |

2 |

|

Culture |

25 |

1 498 |

|

Économie, finances et souveraineté industrielle et numérique |

55 |

7 823 |

|

Éducation nationale, enseignement supérieur et recherche |

9 |

8 971 |

|

Justice |

1 |

7 |

|

Outre-Mer |

17 |

4 092 |

|

Services du Premier ministre (Affaires maritimes, pêche et aquaculture) |

3 |

5 617 |

|

Sports, jeunesse et vie associative |

3 |

141 |

|

Transition écologique, biodiversité, forêt, mer et pêche |

52 |

5 194 |

|

Travail, santé, solidarités et familles |

19 |

1 155 |

|

TOTAL |

255 |

43 527 |

Source : Commission d'enquête, d'après les données du Gouvernement

LES 26 RECOMMANDATIONS DE LA COMMISSION D'ENQUÊTE

A. UN « CHOC DE TRANSPARENCE » SUR LES DONNÉES RELATIVES AUX AIDES PUBLIQUES AUX ENTREPRISES

Recommandation n° 1 - Demander à l'Insee de créer d'ici le 1er janvier 2027 un tableau détaillé et actualisé chaque année sur les aides publiques aux entreprises, en fonction de leur taille.

Fixer la nomenclature de ce tableau après concertation avec les inspections et corps de contrôle concernés, les principaux instituts d'économie et le Haut-Commissariat à la stratégie et au plan (ex-France Stratégie).

Assortir ce tableau de notes et explications pédagogiques afin de rendre sa lecture aisée par le public et de faciliter son utilisation par les chercheurs.

Établir un tableau sur les prélèvements obligatoires « nets » imposés aux entreprises.

Recommandation n° 2 - Créer un registre simplifié des aides publiques reçues par les grandes entreprises et des prélèvements obligatoires acquittés.

Recommandation n° 3 - Confier au Haut-Commissariat à la stratégie et au plan la mission de publier un rapport annuel comportant notamment le suivi des aides publiques versées aux grandes entreprises, aux ETI et aux PME, et de le présenter aux parlementaires, aux chefs d'entreprises et aux représentants syndicaux.

Recommandation n° 4 - Transmettre au comité social et économique (ex-comité d'entreprise), dans les entreprises où aucun accord sur les modalités de ses consultations récurrentes n'a été signé, les informations de la base de données économiques et sociales relatives aux réductions d'impôts, exonérations et réductions de cotisations sociales, ainsi que les crédits d'impôt dont bénéficie l'entreprise.

B. UN « CHOC DE RATIONALISATION » DES AIDES À TOUS LES NIVEAUX (EUROPE, NATIONAL, LOCAL)

· À tous les niveaux

Recommandation n° 5 - Rendre obligatoire la réalisation, en concertation avec les entreprises concernées, d'une étude d'impact préalable à la création de toute nouvelle aide publique aux entreprises d'un montant significatif.

Inclure dans cette étude d'impact un volet outre-mer ainsi qu'une obligation de justifier le recours à une subvention plutôt qu'à une avance remboursable.

Fixer à l'étude d'impact un horizon pluriannuel (au moins 4 ans) et le cas échéant les évolutions du niveau de l'aide afin d'assurer la prévisibilité de l'action publique.

Recommandation n° 6 - Soutenir les PME :

- en rendant obligatoire le « test PME » lors de l'élaboration des régimes juridiques des aides publiques aux entreprises d'un montant significatif et des démarches administratives correspondantes ;

- en encadrant strictement la rémunération des cabinets de conseil qui assistent ces entreprises pour élaborer leurs demandes d'aide publique, en particulier pour bénéficier du crédit d'impôt recherche.

· Au niveau européen

Recommandation n° 7 - Faire évoluer le droit européen en consacrant la catégorie des ETI et en renforçant le mécanisme d'adaptation bénéficiant aux territoires d'outre-mer.

Recommandation n° 8 - Intégrer en amont des nouvelles aides publiques aux entreprises les règles sur les aides d'État.

Demander à la Représentation permanente française à Bruxelles d'oeuvrer pour que la Commission européenne simplifie résolument ces règles.

Recommandation n° 9 - Demander à la Représentation permanente française à Bruxelles d'oeuvrer en faveur d'une simplification radicale des règles sur les fonds européens.

Mieux faire connaître ces fonds en France afin d'augmenter le taux de recours.

· Au niveau de l'État, de ses agences et opérateurs

Recommandation n° 10 - Formaliser une doctrine de recours aux aides publiques aux entreprises en fixant des critères de choix entre les différents types d'aide et en montrant l'intérêt des avances remboursables.

Désigner une direction générale au sein du ministère de l'Économie et des Finances en charge de piloter les aides publiques de l'État et de définir et appliquer cette doctrine.

Recommandation n° 11 - Créer un produit d'épargne proposé par Bpifrance ayant pour objet de mobiliser l'épargne des ménages au profit des besoins de financement des PME industrielles.

Recommandation n° 12 - Rationaliser les aides publiques aux entreprises en divisant par trois le nombre de dépenses fiscales et de subventions budgétaires aux entreprises d'ici 2030.

Recommandation n° 13 - Mettre en place un guichet unique dans chaque région, sous l'égide du préfet, pour centraliser les demandes de toutes les aides de l'État aux entreprises ainsi que celles de ses agences et opérateurs.

Imposer aux agences et opérateurs de l'État de prévoir des conditions d'éligibilité homogènes quand les aides poursuivent un même objectif.

Recommandation n° 14 - Subordonner, dans la prochaine loi de programmation des finances publiques, la prolongation au-delà de quatre ans d'une dépense fiscale supérieure à 50 millions d'euros par an à la production d'une évaluation publique, et à une simple revue de dépenses pour les dépenses fiscales inférieures à ce seuil.

Recommandation n° 15 - Allonger la durée maximale de remboursement des prêts garantis par l'État (PGE) en la portant à dix ans.

Prévoir d'emblée une durée de remboursement de dix ans si de nouveaux PGE sont accordés.

Recommandation n° 16 - S'agissant du crédit d'impôt recherche (CIR), engager une réflexion portant sur la réduction du plafond de sous-traitance du CIR et du taux applicable, l'exclusion du dispositif de certains secteurs d'activité et la promotion de l'industrialisation en France et en Europe des procédés qui ont été découverts grâce à cette dépense fiscale.

Rendre opposable la documentation déposée par les entreprises lors de leur déclaration afin de faciliter le contrôle fiscal.