- L'ESSENTIEL

- LES RECOMMANDATIONS DU RAPPORTEUR

SPÉCIAL

- I. LA STRUCTURE DE DÉTENTION DE LA DETTE DE

LA FRANCE SE DISTINGUE PAR UNE FORTE DIVERSIFICATION DES INVESTISSEURS, REFLET

DE LA CONFIANCE DANS LA SIGNATURE DE L'ÉTAT

- A. UNE BASE D'INVESTISSEURS DIVERSIFIÉE, TANT

EN TERMES DE TYPE D'ACTEURS FINANCIERS QU'AU REGARD DE LEUR ORIGINE

GÉOGRAPHIQUE

- 1. La dette française est détenue par

des acteurs financiers variés, poursuivant des stratégies et des

horizons d'investissements spécifiques

- 2. La structure de détention de la dette de

la France a connu une internationalisation croissante au cours des

dernières décennies, avec un taux de détention par des

investisseurs non-résidents relativement élevé en

comparaison d'autres États développés

- 1. La dette française est détenue par

des acteurs financiers variés, poursuivant des stratégies et des

horizons d'investissements spécifiques

- B. CETTE DIVERSIFICATION REFLÈTE

L'ATTRACTIVITÉ DE LA DETTE FRANÇAISE POUR LES INVESTISSEURS

INTERNATIONAUX ET EST VALORISÉE PAR L'AGENCE FRANCE TRÉSOR DANS

LE CADRE DE SA STRATÉGIE DE GESTION DE LA DETTE

- A. UNE BASE D'INVESTISSEURS DIVERSIFIÉE, TANT

EN TERMES DE TYPE D'ACTEURS FINANCIERS QU'AU REGARD DE LEUR ORIGINE

GÉOGRAPHIQUE

- II. DANS UN CONTEXTE DE TENSIONS CROISSANTES

CONCERNANT LA TRAJECTOIRE DE LA DETTE PUBLIQUE, LA DIVERSIFICATION DE SA

STRUCTURE DE DÉTENTION DOIT ÊTRE POURSUIVIE, SANS DRAMATISER LES

ENJEUX DE SOUVERAINETÉ ET DE RÉSILIENCE FINANCIÈRES

ASSOCIÉS

- A. ALORS QUE LA MAÎTRISE DE LA TRAJECTOIRE

D'ENDETTEMENT DE LA FRANCE REPRÉSENTE UN IMPÉRATIF DE

SOUVERAINETÉ ABSOLU, IMPOSER DE NOUVELLES CONTRAINTES EN MATIÈRE

DE DÉTENTION SERAIT CONTRE-PRODUCTIF

- 1. La souveraineté financière repose

essentiellement sur la maîtrise de la trajectoire d'endettement et sur la

réduction du poids de la charge d'intérêts

- 2. De nouvelles contraintes adoptées de

manière unilatérale en matière d'identification ou

d'origine géographique des investisseurs affecteraient

l'attractivité de la dette française et aboutiraient à une

augmentation de son coût pour les finances publiques

- 1. La souveraineté financière repose

essentiellement sur la maîtrise de la trajectoire d'endettement et sur la

réduction du poids de la charge d'intérêts

- B. LES ENJEUX DE SOUVERAINETÉ ET DE

RÉSILIENCE FINANCIÈRES ASSOCIÉS À LA

DÉTENTION DE LA DETTE PUBLIQUE NE DOIVENT NI ÊTRE

DRAMATISÉS, NI CONDUIRE À PORTER PRÉJUDICE AU FINANCEMENT

PRIVÉ ET À LA STABILITÉ FINANCIÈRE

- 1. L'orientation de l'épargne domestique

vers la détention de la dette publique répond à une

finalité davantage politique qu'économique et doit être

réservée à des investissements stratégiques

clairement déterminés

- 2. Plus globalement, le poids des investisseurs

non-résidents dans le financement de l'économie française

constitue un défi majeur, qui ne peut être traité par des

mesures ponctuelles mais qui renvoie à la problématique de la

compétitivité industrielle

- 1. L'orientation de l'épargne domestique

vers la détention de la dette publique répond à une

finalité davantage politique qu'économique et doit être

réservée à des investissements stratégiques

clairement déterminés

- A. ALORS QUE LA MAÎTRISE DE LA TRAJECTOIRE

D'ENDETTEMENT DE LA FRANCE REPRÉSENTE UN IMPÉRATIF DE

SOUVERAINETÉ ABSOLU, IMPOSER DE NOUVELLES CONTRAINTES EN MATIÈRE

DE DÉTENTION SERAIT CONTRE-PRODUCTIF

- I. LA STRUCTURE DE DÉTENTION DE LA DETTE DE

LA FRANCE SE DISTINGUE PAR UNE FORTE DIVERSIFICATION DES INVESTISSEURS, REFLET

DE LA CONFIANCE DANS LA SIGNATURE DE L'ÉTAT

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- TABLEAU DE MISE EN OEUVRE ET DE SUIVI

(TEMIS)

N° 902

SÉNAT

2024-2025

Enregistré à la Présidence du Sénat le 24 septembre 2025

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur les enjeux associés à la structure de détention de la dette de l'État,

Par M. Albéric de MONTGOLFIER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

L'ESSENTIEL

La commission des finances a examiné, le mercredi 24 septembre 2025, le rapport de M. Albéric de Montgolfier, rapporteur spécial de la mission « Engagements financiers de l'État », sur les enjeux associés à la structure de détention de la dette de l'État.

I. LA STRUCTURE DE DÉTENTION DE LA DETTE DE LA FRANCE SE DISTINGUE PAR UNE FORTE DIVERSIFICATION DES INVESTISSEURS, REFLET DE LA CONFIANCE DANS LA SIGNATURE DE L'ETAT

A. UNE BASE D'INVESTISSEURS DIVERSIFIÉE, TANT EN TERMES DE TYPES D'ACTEURS FINANCIERS QU'AU REGARD DE LEUR ORIGINE GÉOGRAPHIQUE

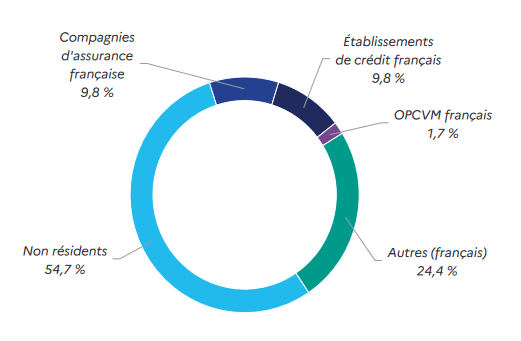

Les titres de dette de l'État, qui se composent de bons du Trésor à taux fixe et à intérêt précompté (BTF) pour les titres de court terme et d'obligations assimilables du Trésor (OAT) pour les titres de moyen-long terme, sont des titres de créance négociables qui s'échangent librement sur les marchés financiers. Si l'État n'est donc pas en mesure de connaître à tout instant les investisseurs dans sa dette, il peut néanmoins s'appuyer sur deux enquêtes récurrentes, une première menée par la Banque de France et une seconde par le Fonds monétaire international (FMI). Au regard des volumes et des flux en jeu, seule cette approche permet « une cohérence et une permanence des méthodes suffisantes pour éclairer le débat public »1(*).

Suivant cette méthode, plusieurs types d'acteurs financiers peuvent être identifiés au sein de la structure de détention de la dette de la France.

Détention des titres de la dette

négociable de l'État

par groupe de porteurs au premier

trimestre 2025

(structure en pourcentage exprimée en valeur de marché)

Note : les OPCVM désignent les organismes de placement collectif en valeurs mobilières.

Source : Agence France Trésor, d'après la Banque de France

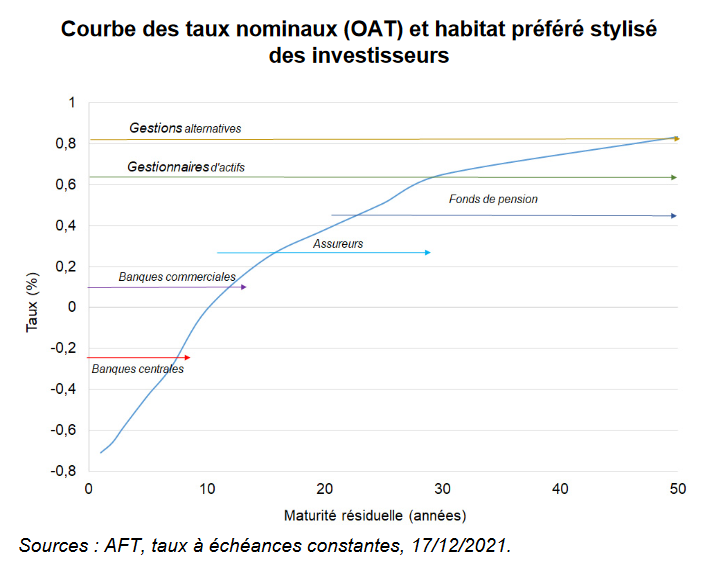

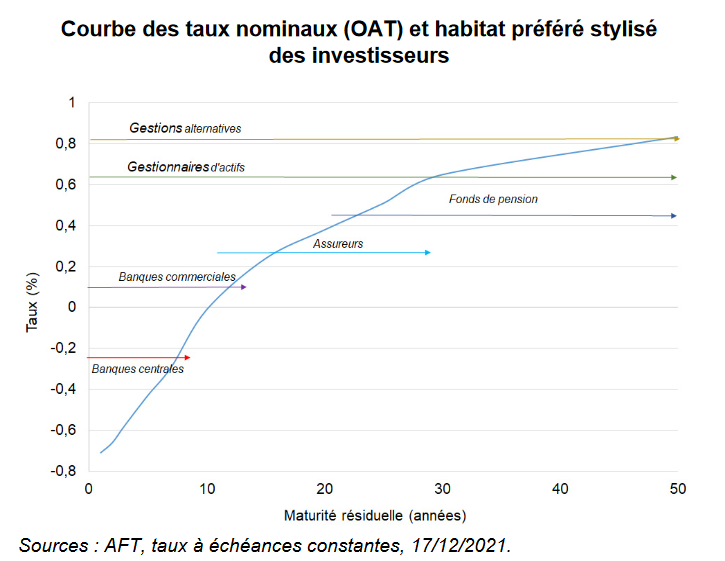

Courbe des taux nominaux (OAT) et types de

placement recherchés

par les différentes catégories

d'investisseurs

(taux en pourcentage, maturités résiduelles en années)

Note : les taux présentés dans ce graphique correspondent aux taux à échéances constantes au 17 décembre 2021.

Source : Direction générale du Trésor, « La stratégie d'émission de la dette souveraine française », Trésor Eco n° 297, janvier 2022

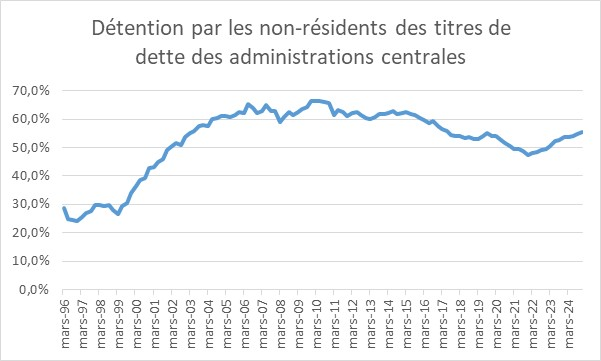

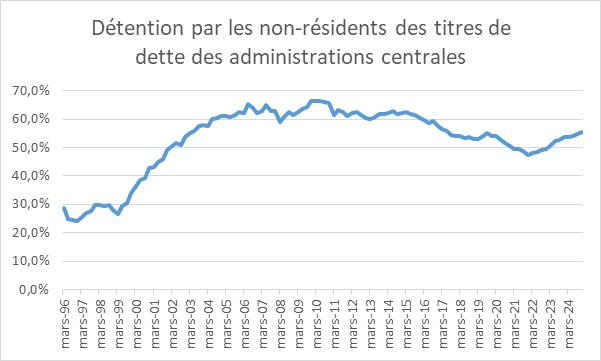

La détention de la dette des administrations centrales par des investisseurs non-résidents a fortement augmenté au cours de la décennie 2000-2010. En 1996, les non-résidents détenaient 28,7 % de cette dette et la proportion est restée à peu près stable jusqu'à mi-1998 (29,5 %). Cette part a ensuite augmenté régulièrement jusqu'à un pic de 66,4 % fin 2009, avant de connaître une baisse à partir de 2015 sous l'effet du programme d'achat de titres publics des banques centrales de l'Eurosystème, pour atteindre un creux à 47,5 % fin 2021. Depuis cette date, la fin du programme d'achat et, au contraire, la vente de titres à travers la politique de resserrement monétaire ont conduit à ce que la détention par les non-résidents réaugmente progressivement jusqu'à près de 56 % aujourd'hui.

Détention par les non-résidents des titres de dette des administrations centrales

(en pourcentage du total)

Source : Banque de France, comptes nationaux financiers

B. CETTE DIVERSIFICATION REFLÈTE L'ATTRACTIVITÉ DE LA DETTE FRANÇAISE POUR LES INVESTISSEURS INTERNATIONAUX ET EST VALORISÉE PAR L'AGENCE FRANCE TRÉSOR DANS LE CADRE DE SA STRATÉGIE DE GESTION DE LA DETTE

Comme le souligne l'Agence France Trésor, la diversification de la typologie et de l'origine géographique des investisseurs en dette française procède de l'attractivité de la signature de la France : « la part des investisseurs étrangers dans la détention de la dette allemande et française est à peu près identique. Le fait que cette part augmente est un indicateur d'attractivité de la dette française (...) C'est plutôt à mettre au crédit de la qualité de cette dette »2(*).

« L'internationalisation du placement de la dette est un facteur d'élargissement de la demande, et donc de baisse du taux à l'émission » (Agence France Trésor)3(*)

Pour les investisseurs comme pour les emprunteurs, la diversification est un principe fondamental de gestion du risque. Pour l'État, cela signifie « attirer des investisseurs étrangers, ce qui permet d'élargir la base de financement et de ne pas dépendre uniquement des investisseurs nationaux »4(*). Par ailleurs, il apparait que la part d'investisseurs étrangers dans les obligations souveraines est positivement corrélée avec la note souveraine du pays.

II. DANS UN CONTEXTE DE TENSIONS CROISSANTES CONCERNANT LA TRAJECTOIRE DE LA DETTE PUBLIQUE, LA DIVERSIFICATION DE LA STRUCTURE DE DÉTENTION DOIT ÊTRE POURSUIVIE

A. ALORS QUE LA MAÎTRISE DE LA TRAJECTOIRE D'ENDETTEMENT DE LA FRANCE REPRÉSENTE UN IMPÉRATIF DE SOUVERAINETÉ ABSOLU, IMPOSER DE NOUVELLES CONTRAINTES EN MATIÈRE DE DÉTENTION SERAIT CONTRE-PRODUCTIF

La souveraineté financière est avant tout reliée au niveau d'endettement, qui détermine notamment le poids budgétaire de la charge d'intérêt. Par ailleurs, en se tournant vers le panel d'investisseurs le plus large et diversifié possible, la France minimise à la fois le coût et la volatilité des conditions de financement de sa dette. Dès lors, « la meilleure stratégie est donc de ne pas dépendre d'une catégorie d'investisseurs en particulier, quelle qu'elle soit »5(*).

En l'état actuel du droit français, l'article L. 228-2 du code de commerce prévoit la faculté, pour toute personne morale émettrice d'obligations ou de titres de créances négociables « autre que les personnes morales de droit public », d'identifier nominativement les porteurs des titres concernés. Alors que l'application d'un tel dispositif à la gestion de la dette de l'État pourrait paraître de prime abord une piste séduisante, cette solution revêt en pratique des limites techniques et économiques majeures :

- d'une part, la structure de détention des titres à travers des intermédiaires multiples ne permet pas d'identifier systématiquement les investisseurs finaux ;

- d'autre part, en l'absence de coordination à l'échelle internationale, notamment dans le cadre de l'Union européenne (UE), un tel dispositif singulariserait la France au sein des émetteurs souverains, portant atteinte à l'attractivité de sa dette et risquant d'en renchérir le coût.

Comme le souligne l'Agence France Trésor, toute déclaration hostile envers la détention étrangère de la dette française pourrait miner la confiance des acteurs non-résidents, entraînant l'attrition de la base d'investisseurs de la France et in fine, une hausse du coût de la dette qui devra être supporté par le contribuable.

À cet égard, le rapporteur rappelle les perspectives particulièrement alarmantes concernant l'augmentation attendue de la charge de la dette de l'État, qui devrait doubler d'ici la fin de la décennie, pour atteindre la barre de 100 milliards d'euros. Dans ce contexte de tensions accrues sur les finances publiques, et alors que le financement du déficit dépend fortement de l'attractivité de la dette française sur les marchés obligataires, il importe effectivement de s'abstenir de toute initiative malencontreuse qui affecterait la confiance des investisseurs, notamment non-résidents.

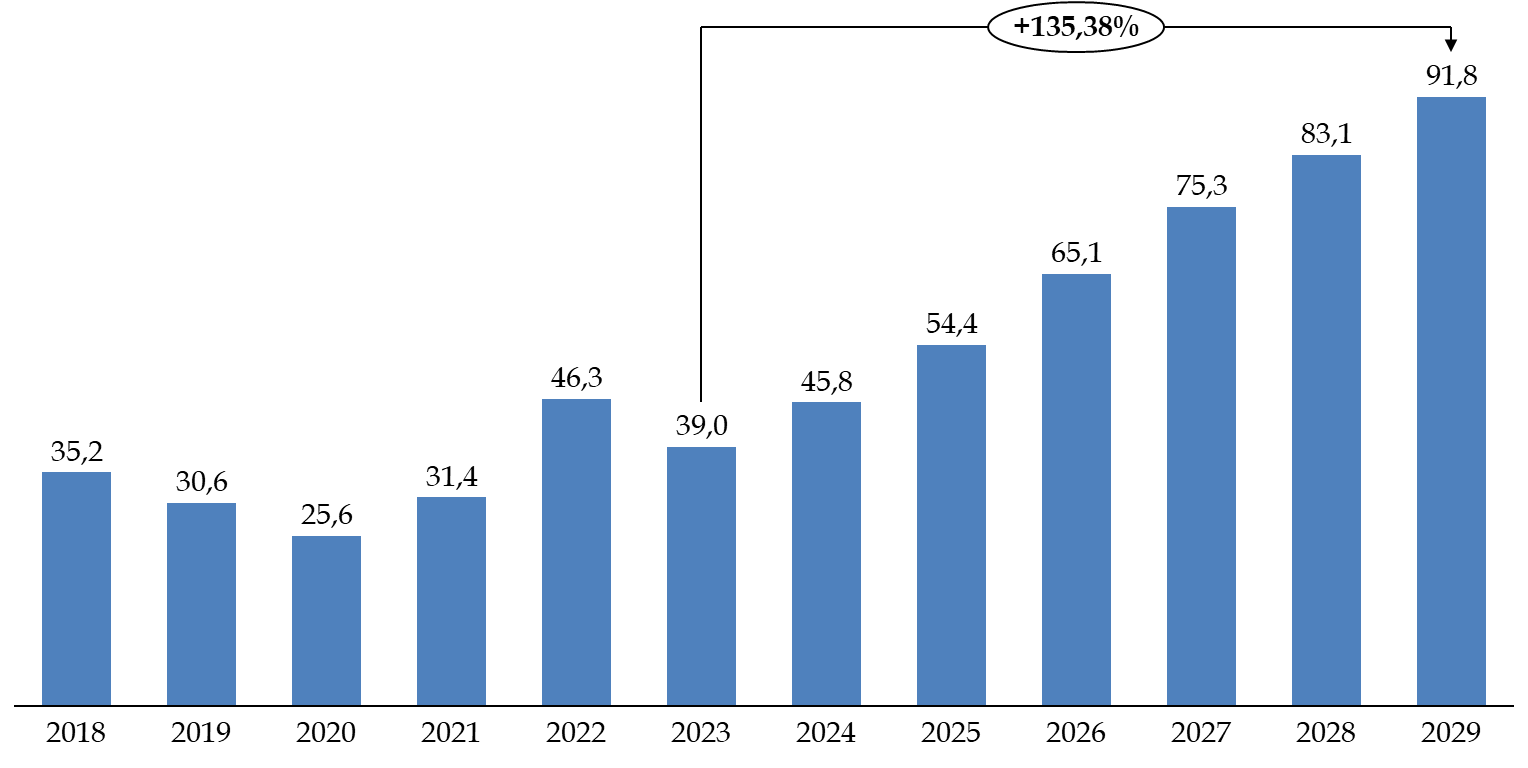

Trajectoire prévisionnelle

d'évolution de la charge de la dette de l'État

entre

2018 et 2029 (en comptabilité générale)

(en milliards d'euros)

Note : les données indiquées pour les années 2025 à 2029 sont des prévisions.

Source : commission des finances, d'après le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025 et les réponses de l'Agence France Trésor au questionnaire du rapporteur spécial

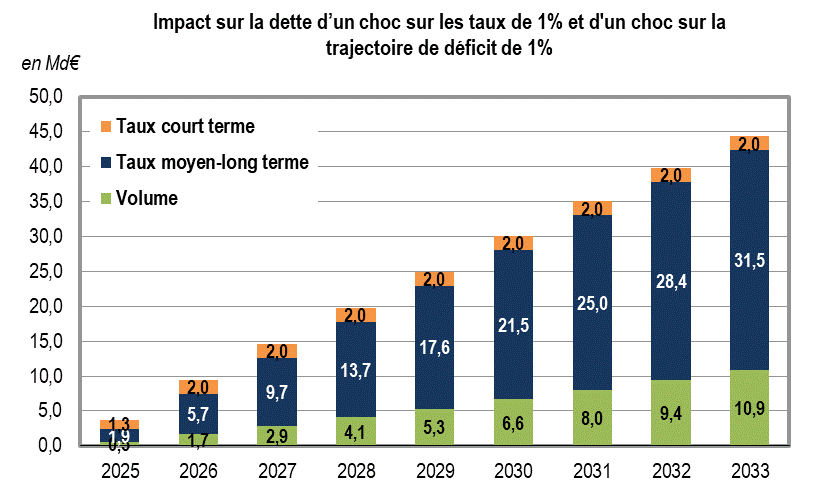

Impact sur la charge de la dette d'un choc sur les

taux de 1 %

et d'un choc sur la trajectoire de déficit de

1 %

(en milliards d'euros)

Note : le choc sur la trajectoire de déficit correspond à une augmentation du déficit de 1 % du PIB par rapport au déficit prévisionnel. Pour les estimations indiquées dans le présent graphique, l'AFT a procédé par hypothèses conventionnelles. Il est ainsi fait l'hypothèse d'un choc sur le niveau du déficit (effet volume) sans impact sur le niveau des taux d'intérêt (effet taux, décomposé entre taux court terme et taux moyen-long terme).

Source : réponses de l'Agence France Trésor au questionnaire du rapporteur

B. LES ENJEUX DE SOUVERAINETÉ ET DE RÉSILIENCE FINANCIÈRES ASSOCIÉS À LA DÉTENTION DE LA DETTE PUBLIQUE NE DOIVENT NI ÊTRE DRAMATISÉS, NI CONDUIRE À PORTER PRÉJUDICE AU FINANCEMENT PRIVÉ ET À LA STABILITÉ FINANCIÈRE

Selon une idée communément admise, alors que les investisseurs internationaux adopteraient une gestion plus pragmatique, rationnelle de leurs placements et investissements selon leurs besoins, stratégies et contraintes, les investisseurs résidents auraient une perception subjective du risque souverain national, perception qualifiée dans la littérature économique et financière de « biais domestique ».

Cependant, divers évènements, à l'image de la crise des gilts britanniques en 2022 consécutive à l'annonce du « mini-budget » par le gouvernement dirigé par Liz Truss, amènent à penser qu'un tel biais domestique est faible, et que les investisseurs nationaux sont soumis aux mêmes besoins, stratégies et contraintes que les investisseurs internationaux.

Pour autant, la mobilisation de l'épargne domestique dans le cadre d'un programme de financement orienté vers des investissements stratégiques prioritaires peut tout à fait se concevoir, mais pour des masses financières plus limitées, afin de créer « une dynamique de solidarité nationale visible, dans une logique de « financement référendaire » »6(*).

Plus globalement, le faible recours à l'épargne domestique pour le financement de la dette publique constitue, d'un point de vue économique, plutôt une opportunité. Ainsi, une réorientation de l'épargne vers la dette publique pourrait être compensée, sur les marchés d'actifs privés (notamment actions et obligations), par une augmentation de la détention de ces actifs par des non-résidents, ce qui présenterait autant, voire davantage, de difficultés au plan de la souveraineté économique, dans la mesure où la détention d'actifs tels que des actions offre plus de droits (et plus de pouvoir de marché) que celle de titres de dette publique liquides.

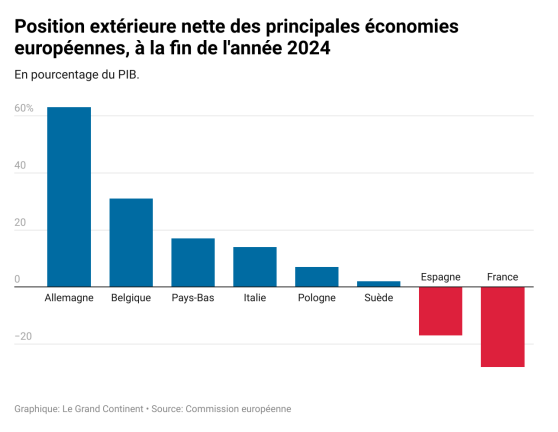

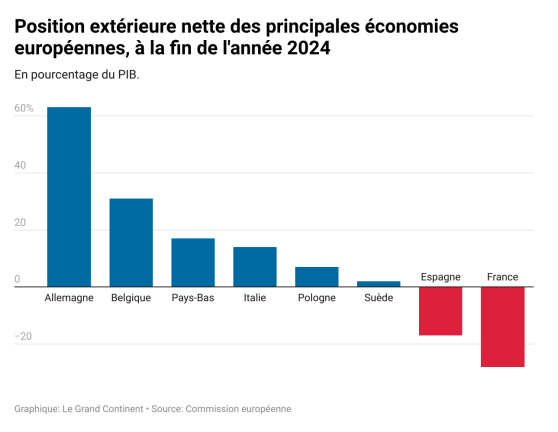

De manière plus fondamentale, le poids des investisseurs non-résidents dans le financement de l'économie française constitue un défi majeur, qui ne peut être traité par des mesures ponctuelles mais qui renvoie à la problématique de la compétitivité industrielle, laquelle se traduit par une position extérieure nette vis-à-vis du reste du monde largement négative. Ainsi que le souligne François Écalle dans une note récente, « du fait de l'accumulation [des] déficits de nos échanges extérieurs, nos passifs vis-à-vis du reste du monde sont supérieurs à nos actifs. La position extérieure nette de la France vis-à-vis du reste du monde (actifs moins passifs) est négative (- 28 % du PIB) alors que celle des principaux pays de l'Union européenne est souvent positive (+ 63 % du PIB pour l'Allemagne et + 14 % pour l'Italie). » 7(*)

Position extérieure nette des principales

économies européennes,

à la fin de l'année

2024

(en pourcentage du PIB)

Source : François ECALLE, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025, d'après la Commission européenne

LES RECOMMANDATIONS DU RAPPORTEUR SPÉCIAL

Recommandation n° 1 : Poursuivre les initiatives destinées à favoriser la diversification de la typologie et de l'origine géographique des investisseurs en dette de l'État (Agence France Trésor).

Recommandation n° 2 : Valoriser, dans le cadre de la sélection et de l'évaluation des banques spécialistes en valeurs du Trésor (SVT), la contribution de celles-ci à la diversification de la typologie et de l'origine géographique des investisseurs en dette de l'État (Direction générale du Trésor, Agence France Trésor).

Recommandation n° 3 : Explorer l'opportunité d'étendre la diversification de l'origine géographique des investisseurs en dette de l'État à de nouvelles zones (Direction générale du Trésor, Agence France Trésor).

Recommandation n° 4 : Réserver les actions de mobilisation de l'épargne des résidents, telles que celles du type « grand emprunt national », à des programmes de financement spécifiques, fléchés vers des investissements publics stratégiques précisément définis (Direction générale du Trésor, Agence France Trésor).

I. LA STRUCTURE DE DÉTENTION DE LA DETTE DE LA FRANCE SE DISTINGUE PAR UNE FORTE DIVERSIFICATION DES INVESTISSEURS, REFLET DE LA CONFIANCE DANS LA SIGNATURE DE L'ÉTAT

A. UNE BASE D'INVESTISSEURS DIVERSIFIÉE, TANT EN TERMES DE TYPE D'ACTEURS FINANCIERS QU'AU REGARD DE LEUR ORIGINE GÉOGRAPHIQUE

1. La dette française est détenue par des acteurs financiers variés, poursuivant des stratégies et des horizons d'investissements spécifiques

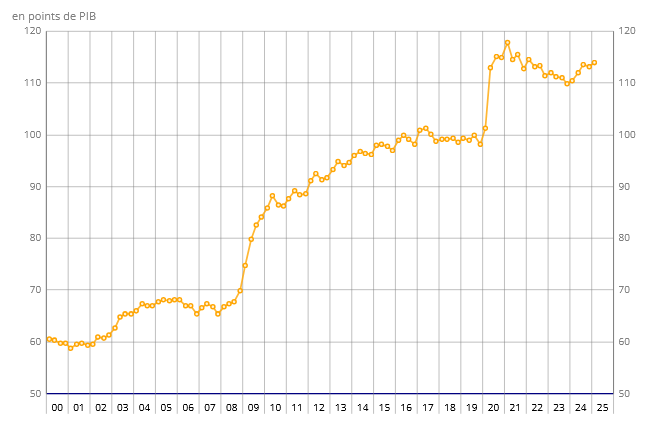

Au premier trimestre 20258(*), la dette publique de la France s'établissait à 3 345,4 milliards d'euros, soit 113,9 % du produit intérieur brut (PIB). Sur ce total, la dette des administrations centrales (État et organismes divers d'administration centrale) représentait 2 793,1 milliards d'euros, soit 83,5 % de l'ensemble de la dette française. La dette des administrations publiques locales (collectivités territoriales et leurs établissements publics) s'élevait à 262,5 milliards d'euros, soit 7,8 % de l'ensemble de la dette, et celle des administrations de sécurité sociale atteignait 289,9 milliards d'euros, soit 8,6 %. À elle seule, la dette de l'État représentait 2 723,4 milliards d'euros, correspondant à 81,4 % du total de la dette française.

Évolution de la dette publique de la France depuis 2000

(en points de PIB)

Source : Insee, Informations rapides, n° 163, 25 juin 2025

Les titres de dette de l'État, qui se composent de bons du Trésor à taux fixe et à intérêt précompté (BTF) pour les titres de court terme (maturité inférieure à 1 an) et d'obligations assimilables du Trésor (OAT) pour les titres de moyen-long terme (maturité supérieure à 1 an), sont des titres de créance négociables qui s'échangent librement sur les marchés financiers. Si l'État n'est donc pas en mesure de connaître à tout instant les investisseurs dans sa dette, il peut néanmoins s'appuyer sur deux enquêtes récurrentes, une première menée par la Banque de France et une seconde par le Fonds monétaire international (FMI), pour obtenir des renseignements sur la typologie des investisseurs.

Ainsi que le souligne l'Agence France Trésor (AFT), « il n'existe pas de méthode permettant (...) d'identifier en temps réel et avec précision l'exposition de la dette française vis-à-vis d'un investisseur individuel »9(*). La connaissance de l'exposition de la dette de l'État vis-à-vis d'un type d'investisseurs ou d'une origine géographique repose avant tout sur un travail statistique structuré, à partir des enquêtes de la Banque de France et du FMI.

Ce travail de construction statistique s'appuie sur un processus complexe de réconciliation entre intermédiaires (dépositaires centraux, conservateurs) et est enrichie par des données fiscales. Selon l'appréciation de l'AFT, partagée par la majorité des acteurs financiers interrogés par le rapporteur, seule cette approche permet « une cohérence et une permanence des méthodes suffisantes pour éclairer le débat public »10(*). En effet, les volumes et les flux en jeu sont d'une ampleur telle qu'un suivi autre que statistique serait particulièrement imprécis.

À cet égard, une étude de la Banque de France met en évidence les incertitudes associées à l'estimation de la détention de la dette par des investisseurs non-résidents dans le cas de chaînes de conservation complexes, lorsque cette mesure est réalisée par le prisme du pays émetteur (approche par « engagements », notamment suivie par le Trésor américain) et non par le prisme du pays détenteur (approche par « avoirs »)11(*).

Ainsi, pour l'AFT, « ces travaux doivent rester des travaux statistiques, car ils nécessitent un important exercice de réconciliation entre les données issues des émetteurs et celles provenant des créanciers, en raison de la complexité des chaînes de détention et des circuits financiers »12(*).

Les sources des données sur la typologie des investisseurs

L'enquête de la Banque de France s'appuie sur PROTIDE, une collecte trimestrielle de données déclaratives des teneurs de comptes conservateurs. Cette collecte « vise à mesurer la détention par les agents économiques », résidents ou non-résidents, « des titres inscrits en compte chez les établissements déclarants », émis par des résidents ou non-résidents. La collecte PROTIDE est en valeur de marché. Si le champ de cette collecte dépasse celui de la seule dette négociable de l'État, la Banque de France transmet à l'Agence France Trésor les taux de détention par les résidents de la dette négociable de l'État (globale et par instruments) ainsi que la décomposition des positions résidentes par catégorie d'acteurs : assurances, établissements de crédit, organismes de placement collectif en valeurs mobilières (OPCVM) et autres.

L'intérêt de ce jeu de données est qu'il porte sur la dette de l'État seule et qu'il est actualisé trimestriellement. Il ne permet cependant aucune ventilation par zone géographique principale, encore moins par pays.

L'enquête trimestrielle du FMI, publiée deux fois par an, s'appuie sur la « Sovereign Debt Investor Base for Advanced Economies ». Cette base de données fournit des estimations sur les types d'investisseurs de la dette des administrations publiques de 24 économies avancées. Le champ de cette enquête conduit à publier des données plus larges que celles transmises par la Banque de France à l'AFT. Notamment, les crédits bancaires sont cumulés aux titres obligataires et le champ inclut tous les autres sous-secteurs des administrations publiques (collectivités locales, administrations de sécurité sociale). Toutes les données sont soit en valeur nominale, soit corrigées des variations de valorisation, le cas échéant, afin d'éliminer les réévaluations de prix. Tous les avoirs intra-gouvernementaux sont déduits. La base d'investisseurs est regroupée en six catégories : banque centrale nationale, banques nationales, non-banques nationales, secteur officiel étranger, banques étrangères et non-banques étrangères.

L'intérêt de ce jeu de données est qu'il permet une ventilation par zone géographique des investisseurs. Néanmoins, cumulant tous les émetteurs publics français, il ne permet pas d'en tirer une statistique pour le seul État. À noter enfin que les investisseurs sont ainsi ventilés selon leur zone d'implantation géographique, et que ce ne sont donc pas les « États » ou les « fonds souverains » de cette zone qui détiennent nécessairement la dette française, mais n'importe quel investisseur qui y est implanté.

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025

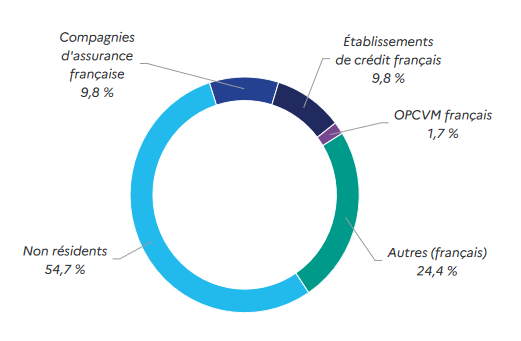

Dans ce contexte, les statistiques issues des enquêtes de la Banque de France et du FMI permettent d'identifier plusieurs types d'acteurs financiers au sein de la structure de détention de la dette de la France.

Détention des titres de la dette

négociable de l'État

par groupe de porteurs au premier

trimestre 2025

(structure en pourcentage exprimée en valeur de marché)

Note : les OPCVM désignent les organismes de placement collectif en valeurs mobilières.

Source : Agence France Trésor, d'après la Banque de France

En premier lieu, l'Eurosystème - et plus spécifiquement la Banque de France et la Banque centrale européenne (BCE) -, représentant l'essentiel de la catégorie « Autres (français) », détient des OAT d'une maturité d'au plus 30 ans, dans le cadre des programmes d'achats13(*) pour la mise en oeuvre de la politique monétaire. L'Eurosystème détiendrait près d'un quart des OAT à ce titre. Depuis janvier 2025, il n'y a plus de réinvestissement des sommes lors de l'échéance des titres, si bien que la dette détenue par l'Eurosystème dans le cadre de la politique monétaire se réduit graduellement (et donc a fortiori la part dans la dette totale).

En deuxième lieu, les banques centrales et fonds souverains des États étrangers sont susceptibles de détenir des BTF et des OAT dans le cadre de la gestion de leurs réserves de change, pour la partie libellée en euro. Selon les dernières données du FMI, ces avoirs représenteraient près d'un cinquième de la dette. La maturité des titres détenus dépend de la politique propre à chaque institution. Il est cependant probable qu'une large partie des encours porte sur des titres de maturité inférieure ou égale à 10 ans.

En troisième lieu, les investisseurs institutionnels comprennent différents acteurs :

- d'une part, les fonds de pension gèrent les avoirs adossés aux passifs de retraite dans les systèmes reposant sur la capitalisation. Ils sont en général dans une logique d'adossement actif-passif qui en fait les investisseurs prédominants sur le segment long terme (15-20 ans et au-delà). La part de capitalisation dans le système de retraite français est marginale. En revanche, les fonds de pension d'Europe du Nord, y compris des Pays-Bas, sont de taille plus significative ;

- d'autre part, les assureurs, y compris l'assurance vie, constituent une autre catégorie d'investisseurs guidés par des nécessité d'adossement actif-passif, avec toutefois un horizon un peu plus court. Selon les données de la Banque de France, les assureurs français détenaient fin 2024 près de 10 % de la dette de l'État ; selon les données de la BCE, les assureurs et fonds de pension européens, pris globalement (acteurs français inclus), détiendraient près de 20 %. Les investissements des assureurs vie (fonds en euros) se concentrent sur les maturités 5-15 ans ;

- enfin, les trésoreries de banques, et plus largement les « asset liability management » (ALM) de banques, détiennent des titres d'État dans le cadre de la gestion de leurs coussins de liquidité. Le plus souvent, la rémunération à taux fixe des titres est échangée contre une rémunération à taux variable. Par ailleurs les banques françaises collectrices de l'épargne réglementée - livret A, livret de développement durable et solidaire, livret d'épargne populaire - adossent pour partie ces ressources à des titres d'État, en particulier des OAT indexées sur l'inflation pour couvrir l'exposition à l'inflation découlant de la formule du taux de rémunération de ces ressources. Les banques françaises détiennent 10 % de la dette de l'État à fin 2024 selon les données de la Banque de France ; la part de détention des banques de la zone euro, prise globalement (incluant les banques françaises), serait proche de 15 %.

Investisseurs spécialisés, les gestionnaires d'actifs gèrent des portefeuilles, parfois pour le compte d'assureurs, de fonds de pension, de fonds souverains ou de banques centrales. Cette catégorie d'acteurs est active sur tous les segments de la courbe des taux.

Les gestions alternatives représentent la dernière catégorie de taille détenant de la dette française. Les stratégies mises en oeuvre sont diverses et n'en font pas un groupe homogène.

Courbe des taux nominaux (OAT) et types de

placement recherchés

par les différentes catégories

d'investisseurs

(taux en pourcentage, maturités résiduelles en années)

Note : les taux présentés dans ce graphique correspondent aux taux à échéances constantes au 17 décembre 2021.

Source : Direction générale du Trésor, « La stratégie d'émission de la dette souveraine française », Trésor Eco n° 297, janvier 2022

Typologie des investisseurs et part de détention dans la dette négociable de l'État

(part en pourcentage au 1er trimestre 2025)

|

Part |

Stratégie d'investissement |

|

|

Investisseurs non-résidents |

54,7 % |

|

|

Banques centrales étrangères |

Environ 10 % |

Réserves de change, stratégie de diversification, recherche de titres sûrs et liquides |

|

Fonds souverains étrangers |

Environ 10 % |

Allocation stratégique à long terme, diversification géographique et monétaire |

|

Autres institutions financières étrangères |

Environ 30% |

Recherche de rendement, arbitrages de taux et de courbe, gestion active de portefeuilles |

|

Investisseurs résidents |

45,3 % |

|

|

Compagnies d'assurance françaises |

9,8 % |

Allocation dans l'assurance-vie, investissements à long terme pour couvrir les passifs |

|

Établissements de crédit français |

9,8 % |

Détention directe ou pour le compte de clients, opérations de trésorerie |

|

Organismes de placement collectif en valeurs mobilières (OPCVM) français |

1,7 % |

Gestion collective, optimisation de portefeuilles à court et moyen terme |

|

Autres français (dont la Banque de France pour le compte de la BCE) |

24,4 % |

Politique monétaire |

Source : commission des finances, d'après les réponses du cabinet de conseil souverain Global Sovereign Advisory au questionnaire du rapporteur, l'Agence France Trésor, J.P. Morgan, la Banque de France et le Fonds monétaire international

2. La structure de détention de la dette de la France a connu une internationalisation croissante au cours des dernières décennies, avec un taux de détention par des investisseurs non-résidents relativement élevé en comparaison d'autres États développés

D'après les données de la Banque de France, la détention de la dette des administrations centrales par des investisseurs non-résidents a fortement augmenté au cours de la décennie 2000-2010.

En 1996, les non-résidents détenaient 28,7 % de cette dette et la proportion reste à peu près stable jusqu'à mi-1998 (29,5 %). La part des non-résidents augmente ensuite régulièrement jusqu'à un pic de 66,4 % fin 2009.

Sur le début des années 2010, cette proportion reste sur un plateau avant de baisser à partir de 2015 sous l'effet du programme d'achat de titres publics des banques centrales de l'Eurosystème. La part des non-résidents redescend ainsi jusqu'à un creux à 47,5 % fin 2021.

Depuis cette date, la fin du programme d'achat et, au contraire, la vente de titres à travers la politique de resserrement monétaire des banques centrales de l'Eurosystème ont conduit à ce que la proportion détenue par les non-résidents ré-augmente progressivement jusqu'à près de 56 %.

Détention par les non-résidents des titres de dette des administrations centrales

(en pourcentage du total)

Source : Banque de France, comptes nationaux financiers

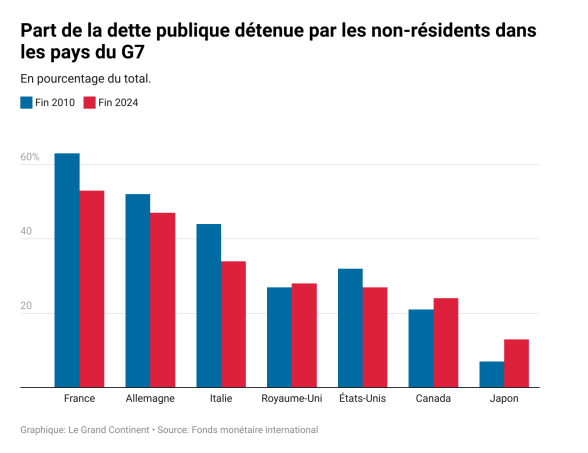

Avec 52 % de détention par des investisseurs non-résidents, la dette publique française (toutes administrations publiques) demeure aujourd'hui particulièrement ouverte aux investisseurs internationaux, en comparaison d'autres États développés. Tous titres confondus, la part des investisseurs non-résidents dans la dette des grands émetteurs de la zone euro s'élève ainsi à 28 % pour l'Italie, 43 % pour l'Espagne et 45 % pour l'Allemagne14(*).

Part de la dette publique détenue par les non-résidents dans les pays du G7

(en pourcentage du total)

Source : François ECALLE, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025, d'après le Fonds monétaire international

La part de détention des investisseurs non-résidents varie selon le type de titres de dette concernés, avec une proportion prédominante pour les titres de court terme (BTF) et une part minime pour les titres indexés sur l'inflation française (OATi) ou européenne (OAT€i).

Détention des titres de la dette

négociable de l'État par type de titre

au 1er

trimestre 2025

(en pourcentage du total de l'encours de titre concerné)

|

Résidents |

Non-résidents |

|

|

OAT |

47,6 % |

52,4 % |

|

OAT€i |

67,6 % |

32,4 % |

|

OATi |

85,5 % |

14,5 % |

|

BTF |

18,7 % |

81,3 % |

Note : les OAT désignent les obligations assimilables du Trésor ; les OAT€i et OATi représentent, respectivement, les obligations assimilables du Trésor indexées sur l'inflation en zone euro et celles indexées sur l'inflation française ; les BTF correspondent aux bons du Trésor à taux fixe et à intérêt précompté.

Source : Agence France Trésor, d'après la Banque de France

D'après le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025, la diversification de la répartition de la dette publique française, et sa stabilité dans le temps, constituent « un atout pour la France car elles permettent de diminuer le risque de refinancement et de minimiser les taux d'intérêt, via une concurrence accrue entre les investisseurs ».

Néanmoins, la demande des investisseurs internationaux peut être plus volatile et sensible à tout changement conjoncturel ou de perception du risque sur le rendement escompté. En conséquence, la participation des acteurs étrangers sur les marchés obligataires souverains apporte aussi des « défis aux gouvernements, qui doivent être gérés d'une manière à optimiser les gains et à réduire les coûts associés à la sensibilité de leur demande aux différents facteurs » (niveau du taux de rendement, stabilité du taux de change, liquidité de la dette sur le marché secondaire, note souveraine).

Dans ce contexte, l'émetteur souverain a intérêt à constituer « une base d'investisseurs diversifiée afin de contrebalancer le risque intrinsèquement lié à chaque type d'investisseur, ce qui est le cas en France »15(*).

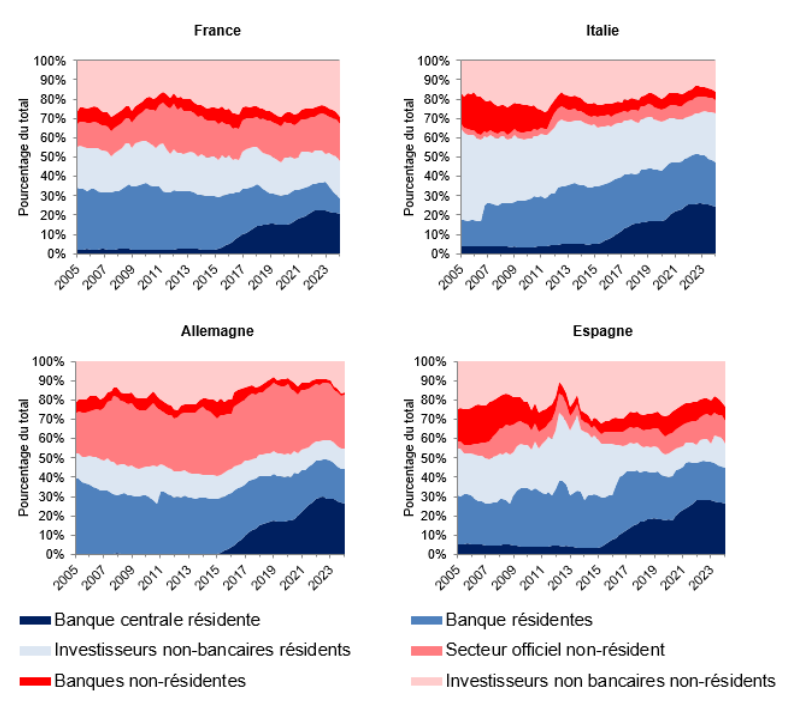

Évolution de la répartition de la

dette publique de certains pays européens

par groupe de

porteurs

(en pourcentage du total)

Note : données arrêtées au quatrième trimestre 2023.

Source : Rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025, d'après le Fonds monétaire international, Sovereign Debt Investor Base for Advanced Economies

D'après l'AFT, « la diversification géographique de la base d'investisseurs est aussi importante que la diversification par typologie »16(*). Elle permet à l'État émetteur de poursuivre trois objectifs :

- d'une part, de réduire significativement ses coûts de financement en élargissant la demande adressée à ses titres obligataires ;

- de modérer les effets d'éviction sur l'investissement privé, renforçant ainsi la résilience des recettes fiscales ;

- de limiter les boucles de rétroaction entre la soutenabilité de la dette et la stabilité du secteur financier national.

Opportunités et risques associés à l'origine géographique des investisseurs

Investisseurs résidents

L'absence du risque de change et la possibilité pour l'État de favoriser l'investissement dans ses propres titres via la réglementation ou la fiscalité expliquent souvent l'importance d'une base d'investisseurs nationale. Toutefois, la participation des investisseurs résidents comporte aussi des limites : l'épargne nationale disponible, si elle est très orientée vers les titres souverains, peut provoquer des effets d'éviction, alors qu'une trop forte concentration sur les investisseurs résidents, notamment les banques, accroît le risque de dépendance mutuelle entre le souverain et le système financier national (« nexus souverain bancaire »). En cas de ralentissement économique propre à la France, les ménages auraient moins de capacité ou d'appétit pour acheter des titres de dette, précisément au moment où l'État aurait besoin d'emprunter davantage pour soutenir l'économie.

Investisseurs de la zone euro non-résidents en France

Les investisseurs de la zone euro non-résidents constituent une source précieuse de financement pour la France. Leur appartenance à la même zone monétaire élimine le risque de change, ce qui facilite l'intégration des marchés obligataires au niveau de la zone et renforce la liquidité des titres souverains français. Leur participation permet de réduire significativement les effets d'éviction. Elle offre également la possibilité de baisser le coût de financement.

Investisseurs européens hors zone euro

Les investisseurs européens situés en dehors de la zone euro représentent une source complémentaire de financement externe pour l'État. Bien qu'en dehors de la zone monétaire, ces acteurs opèrent dans un environnement réglementaire, juridique et institutionnel relativement proche (Suède, Norvège, Royaume-Uni, etc.), ce qui favorise leur accès aux marchés de la dette souveraine française. Leur participation contribue à accroître la profondeur et la diversification de la base d'investisseurs, en particulier dans les compartiments à long terme ou dans les instruments spécifiques (indexés, verts, etc.). Leur comportement est également influencé par des facteurs macro-financiers globaux, par la politique monétaire conduite au sein de leur économie et par l'évolution des différentiels de taux entre devises. Pour ces investisseurs, la détention de titres de dette française vise à répondre aux besoins de réserves de change (cas des banques centrales des pays concernés) ainsi qu'à un besoin de diversification (cas des épargnants de ces pays).

Investisseurs hors Europe

La participation de ces investisseurs sur le marché de la dette souveraine française permet notamment d'améliorer la visibilité de la signature de la France à l'international. La demande en provenance de ces investisseurs contribue à l'augmentation de la demande globale et donc à une négociation des titres de dette à des prix plus élevés (soit des taux d'intérêt plus faible). Leur comportement est plus sensible à l'évolution des conditions macro-financières à l'international, aux politiques monétaires étrangères (notamment celles menées de part et d'autre de l'Atlantique) et aux notations souveraines. L'absence en France de dette émise dans une devise étrangère réduit l'exposition de l'État au principal risque associé à ce type d'investisseurs.

Source : commission des finances d'après les réponses de l'Agence France Trésor au questionnaire du rapporteur

B. CETTE DIVERSIFICATION REFLÈTE L'ATTRACTIVITÉ DE LA DETTE FRANÇAISE POUR LES INVESTISSEURS INTERNATIONAUX ET EST VALORISÉE PAR L'AGENCE FRANCE TRÉSOR DANS LE CADRE DE SA STRATÉGIE DE GESTION DE LA DETTE

1. Le caractère diversifié de la base d'investisseurs s'explique par l'attractivité de la signature française

Comme le souligne l'Agence France Trésor, la diversification de la typologie et de l'origine géographique des investisseurs en dette française procède de l'attractivité de la signature de la France.

Auditionné par la commission des finances du Sénat, le directeur général de l'AFT, Antoine Deruennes, a ainsi relevé que la croissance récente de la part des investisseurs non-résidents dans la structure de détention de la dette souveraine française correspondait notamment à une évolution mécanique, résultant de la réduction du bilan de l'Eurosystème, et que cette tendance était révélatrice de la confiance continue des investisseurs : « La part des investisseurs étrangers dans la détention de la dette allemande et française est à peu près identique. Le fait que cette part augmente est un indicateur d'attractivité de la dette française, puisque les investisseurs, partout dans le monde, continuent d'investir dans la dette française. C'est plutôt à mettre au crédit de la qualité de cette dette »17(*).

Au-delà de l'origine géographique des investisseurs, l'AFT valorise également la diversité des types d'acteurs concernés : « Hors investisseurs étrangers, on voit une certaine diversité des investisseurs : les banques, notamment pour répondre à la réglementation bancaire, mais également les assureurs, les fonds monétaires ou non monétaires. Cette diversité participe à la résilience, puisque cela veut dire qu'ils n'ont pas forcément les mêmes comportements en cas de turbulence »18(*).

2. La structure de détention actuelle de la dette de la France est globalement considérée comme équilibrée et cohérente avec la stratégie de financement de l'État

La mission de l'AFT étant d'émettre au moindre coût et au moindre risque pour le contribuable, « l'internationalisation du placement de la dette est un facteur d'élargissement de la demande, et donc de baisse du taux à l'émission »19(*).

En France, les particuliers détiennent déjà indirectement des OAT, à travers par exemple leurs livrets réglementés ou leurs assurances-vie en fonds euro, qui sont largement investis en dette d'État. Ces supports de placement présentent par ailleurs l'avantage d'être garantis en capital à tout instant et d'être parfaitement liquides, ce qui correspond aux préférences des ménages.

En dehors de ces supports, les particuliers peuvent d'ores et déjà investir directement dans des obligations d'État, sur le marché secondaire. Leur participation est marginale, premier signe que ces produits sont peu intéressants, tels quels, pour les ménages. Des OAT dédiées aux particuliers ont existé par le passé et n'ont pas rencontré le succès escompté, leur volume diminuant peu à peu. Le programme d'émission correspondant a été arrêté en 2005.

Pour réunir une demande suffisante, un placement de dette directement auprès des particuliers devrait donc être rendu attractif en s'appuyant soit sur la fiscalité, soit sur une forme de garantie en capital à tout instant, soit sur un taux bonifié, à l'image de la pratique du Trésor italien. Ce faisant, un tel placement de dette se ferait à un coût nécessairement plus important pour les finances publiques, alors que l'alourdissement attendu de la charge d'intérêts, dans un contexte monétaire désormais durablement défavorable, apparaît déjà considérable à l'horizon 2030.

Pour les investisseurs comme pour les emprunteurs, la diversification est bénéfique. Que ce soit pour les ménages, les institutions financières ou l'État, la diversification est un principe fondamental de gestion du risque. Pour l'État, cela signifie « attirer des investisseurs étrangers, ce qui permet d'élargir la base de financement et de ne pas dépendre uniquement des investisseurs nationaux »20(*). Par ailleurs, il apparait que la part d'investisseurs étrangers dans les obligations souveraines est positivement corrélée avec la note souveraine du pays concerné. De surcroît, augmenter la détention domestique ne serait pas cohérent avec la politique d'orientation de l'épargne mise en avant par les autorités françaises et européennes (voir infra).

De même, concernant le circuit du Trésor, système de financement alternatif mis en oeuvre par la France jusqu'aux années 1980, il faut rappeler le contexte dans lequel ce circuit est né, à savoir celui de la Seconde Guerre mondiale et de l'Occupation, ou même celui dans lequel il s'est développé, à savoir celui de la Libération et de la Reconstruction. Pendant la guerre, l'indemnité d'occupation représentait un montant supérieur à celui du budget de l'État de Vichy. Après-guerre, l'inflation s'élevait à plus de 50 % (entre 1944 et 1948), les besoins d'investissement pour la reconstruction étaient massifs.

Le circuit du Trésor, un système de

financement de la dette publique

placé sous le signe de la

contrainte

Déployé au lendemain de la Seconde Guerre mondiale, le circuit du Trésor imposait aux institutions bancaires et aux épargnants de déposer leur trésorerie sur le compte du Trésor à la Banque de France, permettant à l'État de disposer de ressources de très court terme.

Ce circuit avait été complété, à partir de 1948, par la souscription forcée de bons du Trésor par le système bancaire, via le système des planchers, exigeant des banques qu'elles détiennent dans leur portefeuille une proportion conséquente de titres de dette dont les taux étaient déterminés par les pouvoirs publics en fonction de l'évaluation de la demande potentielle et en concertation avec la Banque de France.

Le mode de financement actuel, reposant sur l'appel aux marchés de capitaux (par adjudications ou syndications), découle de la mise en marché progressive de la dette publique à partir de la fin des années 1960, puis plus franchement dans les années 1980, avec la création d'un véritable marché obligataire remplaçant le crédit bancaire.

Source : commission des finances, d'après Benjamin LEMOINE, L'ordre de la dette, 2016

Comme le relève l'Agence France Trésor, « ces besoins d'investissement, couplés à une pénurie des capitaux engendrée par la guerre et la faiblesse du marché financier de l'époque, ont justifié l'existence du circuit »21(*). Cela a contribué à « l'émergence d'un État-banquier, collectant la grande partie des liquidités de l'économie pour financer des investissements de long terme, avec des effets d'éviction pour le secteur privé, supportables dès lors que l'État fixait les priorités de la reconstruction »22(*).

Les dysfonctionnements et limites associés au circuit du Trésor ont cependant amené à son abandon progressif :

- d'une part, il suscitait des tensions inflationnistes fortes, en ce qu'il était équivalent à un financement monétaire ;

- d'autre part, il était caractéristique d'une époque enserrée dans les contraintes : la prédation (pendant l'Occupation), puis la pénurie de capitaux et une lente modernisation du système financier et fiscal (la taxe sur la valeur ajoutée, très réactive à l'activité, n'a été généralisée que dans les années 1960).

Par ailleurs, la banque centrale, dont l'indépendance a été consacrée au plan juridique et assortie de garanties fortes, a désormais la charge de la politique monétaire, en lieu et place de « l'État-banquier » de l'après-guerre. Ainsi, un fonctionnement analogue au circuit du Trésor n'aurait aujourd'hui « pas de justification, car l'État est en mesure de lever des ressources fiscales et des emprunts de long terme à moindre coût dans de bonnes conditions de sécurité »23(*).

II. DANS UN CONTEXTE DE TENSIONS CROISSANTES CONCERNANT LA TRAJECTOIRE DE LA DETTE PUBLIQUE, LA DIVERSIFICATION DE SA STRUCTURE DE DÉTENTION DOIT ÊTRE POURSUIVIE, SANS DRAMATISER LES ENJEUX DE SOUVERAINETÉ ET DE RÉSILIENCE FINANCIÈRES ASSOCIÉS

A. ALORS QUE LA MAÎTRISE DE LA TRAJECTOIRE D'ENDETTEMENT DE LA FRANCE REPRÉSENTE UN IMPÉRATIF DE SOUVERAINETÉ ABSOLU, IMPOSER DE NOUVELLES CONTRAINTES EN MATIÈRE DE DÉTENTION SERAIT CONTRE-PRODUCTIF

1. La souveraineté financière repose essentiellement sur la maîtrise de la trajectoire d'endettement et sur la réduction du poids de la charge d'intérêts

Ainsi que le souligne l'Agence France Trésor, lorsqu'il est question de la dette publique, la souveraineté est avant tout reliée au niveau d'endettement. Par ailleurs, en se tournant vers le panel d'investisseurs le plus large et diversifié possible, la France minimise à la fois le coût et la volatilité des conditions de financement de sa dette. Dès lors, « la meilleure stratégie est donc de ne pas dépendre d'une catégorie d'investisseurs en particulier, quelle qu'elle soit »24(*).

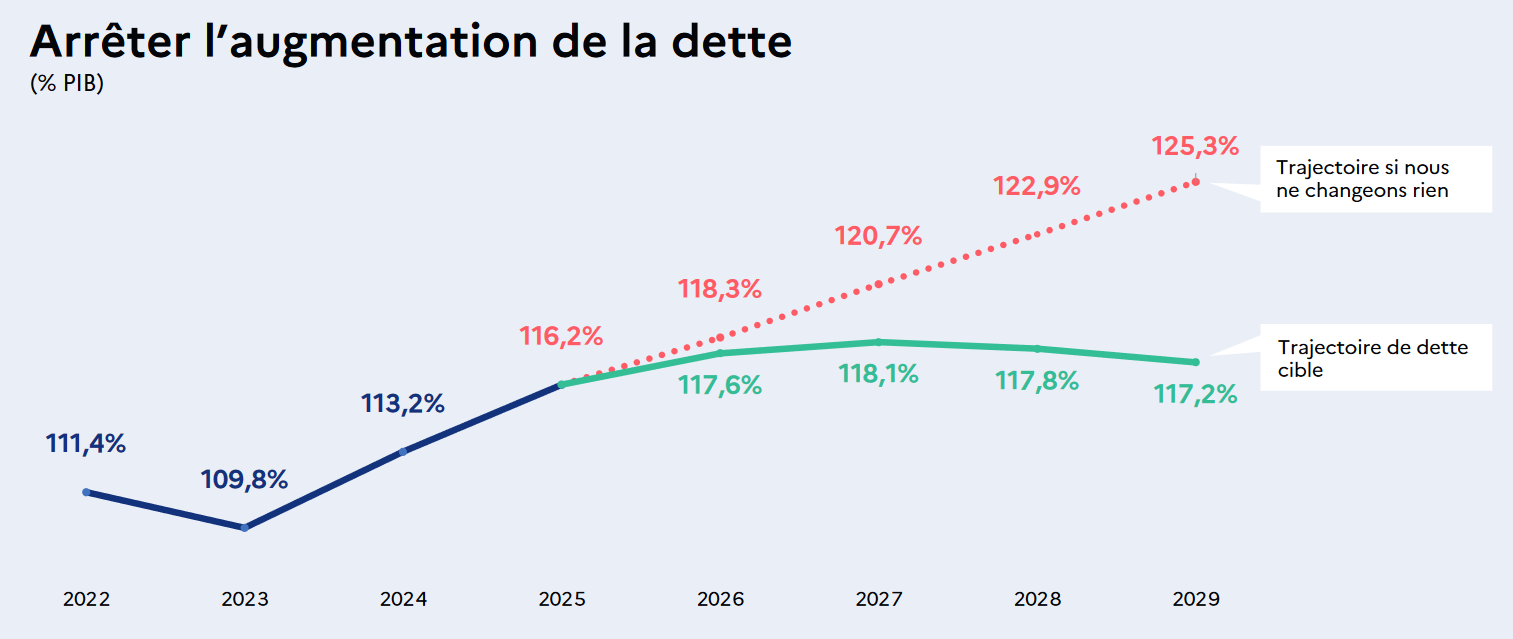

Trajectoire prévisionnelle d'évolution de la dette publique

(en pourcentage du PIB)

Source : présentation du Premier ministre François Bayrou du 15 juillet 2025, d'après le rapport d'avancement annuel pour l'année 2025 pour la trajectoire cible, la Direction générale du Trésor pour la trajectoire à politique inchangée. Chiffres 2025 conventionnels

Comme le relève l'Agence France Trésor25(*), toute déclaration hostile envers la détention étrangère de la dette française pourrait miner la confiance des acteurs non-résidents, entraînant l'attrition de la base d'investisseurs de la France et, in fine, une hausse du coût de la dette qui devra être supporté par le contribuable.

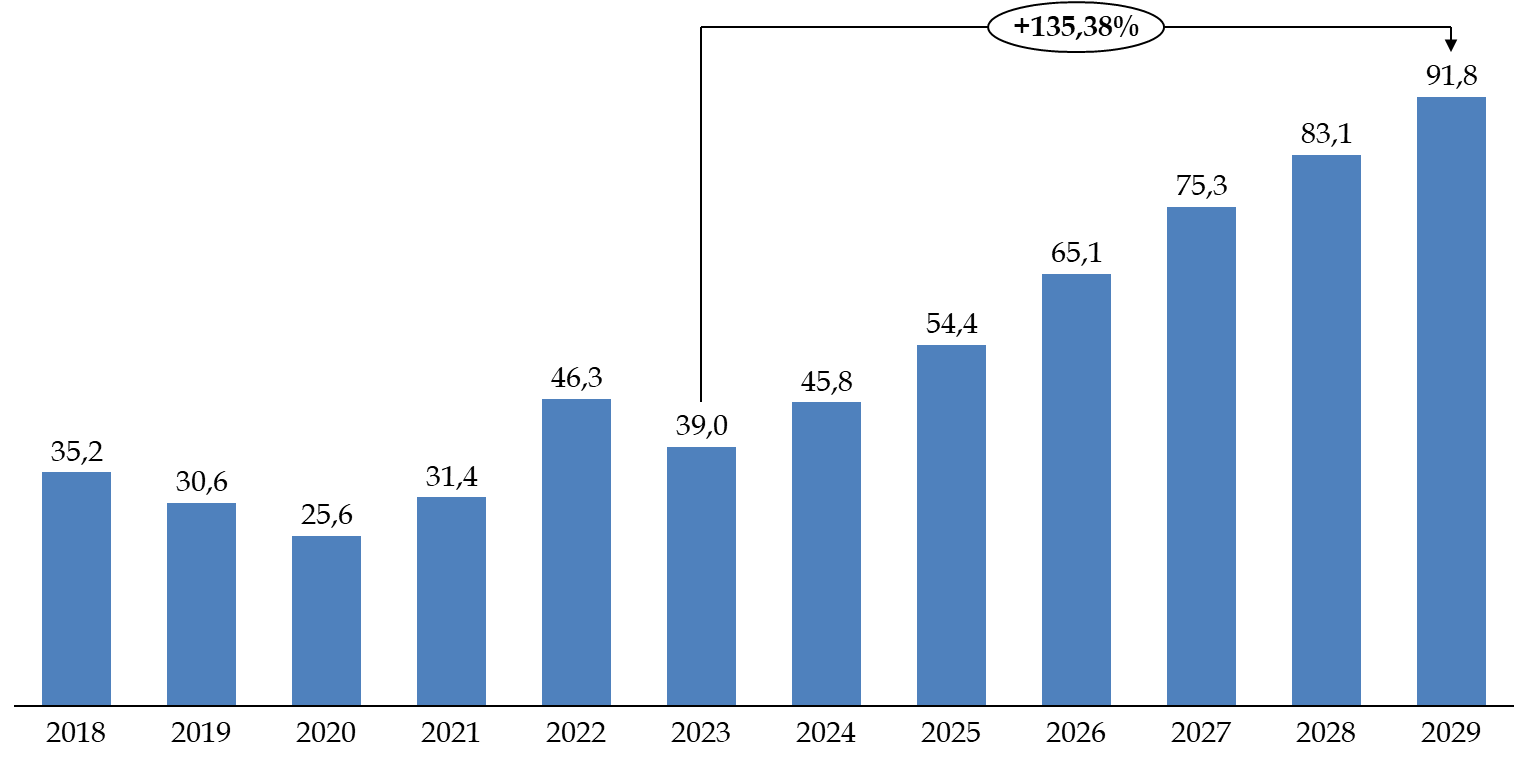

À ce propos, le rapporteur rappelle les perspectives particulièrement alarmantes concernant l'augmentation attendue de la charge de la dette de l'État, qui devrait doubler d'ici la fin de la décennie, pour atteindre la barre de 100 milliards d'euros. Eu égard à ces tensions accrues sur les finances publiques, et alors que le financement du déficit dépend fortement de l'attractivité de la dette française sur les marchés obligataires, il importe effectivement de s'abstenir de toute initiative malencontreuse qui affecterait la confiance des investisseurs, notamment non-résidents.

Trajectoire prévisionnelle

d'évolution de la charge de la dette de l'État

entre

2018 et 2029 (en comptabilité générale)

(en milliards d'euros)

Note : les données indiquées pour les années 2025 à 2029 sont des prévisions.

Source : commission des finances, d'après le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025 et les réponses de l'Agence France Trésor au questionnaire du rapporteur spécial

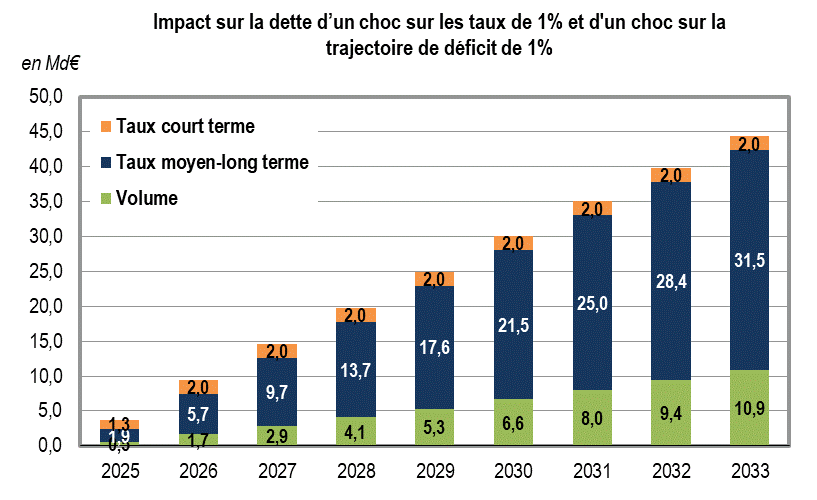

Impact sur la charge de la dette d'un choc sur les

taux de 1 %

et d'un choc sur la trajectoire de déficit

de 1 %

(en milliards d'euros)

Note : le choc sur la trajectoire de déficit correspond à une augmentation du déficit de 1 % du PIB par rapport au déficit prévisionnel. Pour les estimations indiquées dans le présent graphique, l'AFT a procédé par hypothèses conventionnelles. Il est ainsi fait l'hypothèse d'un choc sur le niveau du déficit (effet volume) sans impact sur le niveau des taux d'intérêt (effet taux, décomposé entre taux court terme et taux moyen-long terme).

Source : réponses de l'Agence France Trésor au questionnaire du rapporteur

Dans le contexte des tensions commerciales suscitées par les annonces de nouveaux droits de douane par l'administration américaine, plusieurs observateurs ont évoqué la possibilité pour certains États, en particulier asiatiques, d'utiliser l'instrument de la détention de la dette publique comme moyen de pression voire de coercition économique26(*).

Comme le note l'AFT, « les tensions autour des marchés obligataires surgissent souvent lorsque la confiance s'érode »27(*). Les rumeurs d'utilisation de la détention de la dette comme moyen de pression sur les Etats-Unis ont ainsi émergé dans un contexte géo-économique particulier, après que l'administration américaine a augmenté unilatéralement et de façon arbitraire les droits de douane contre la quasi-totalité des pays du monde. Or il n'y a aucune raison de penser que la France puisse prendre une décision comparable à l'encontre de ses partenaires commerciaux - ne serait-ce que parce que la politique commerciale relève de la compétence de l'Union européenne.

De surcroît, les achats de titres de dette française par les investisseurs étrangers sont motivés par la confiance de ces derniers dans la capacité de l'État à rembourser sa dette. Cette marque de confiance est bâtie sur la solidité des institutions françaises, la qualité de crédit de la France et son engagement à honorer ses contrats vis-à-vis de ses créanciers.

Le caractère peu probable d'une utilisation de la détention de la dette publique comme moyen de pression géopolitique

Un épisode de vente brutale d'obligations souveraines à des fins de pression géopolitique nécessiterait la conjonction de plusieurs conditions :

1. le ou les pays qui en seraient les auteurs doivent pouvoir disposer de ces actifs de réserve en dollar (respectivement en euro) sans porter préjudice à leur économie (et notamment à leur taux de change) ;

2. ces pays doivent être en mesure de coordonner les différents acteurs économiques nationaux qui détiennent ces actifs (banques commerciales, banque centrale, fonds souverain, fonds de pension, assureurs, investisseurs institutionnels, etc.) de sorte que les montants mobilisés constituent une part significative de la dette publique totale du pays visé ;

3. ils doivent être en capacité d'assumer la perte induite par le mouvement de marché significatif qui serait créé et dont ils seraient les premiers perdants (vendant leurs titres à décote). Selon l'économiste Larry Summers, un « équilibre de la terreur financière » empêcherait ainsi la vente brutale de bons du Trésor américain par la Chine, en ce que cette décision nuirait à la fois aux États-Unis et à la Chine ;

4. l'émetteur visé doit être dans une situation de fragilité structurelle de sorte que ne s'exprime aucune demande de substitution, alors même que les titres de dette concernés atteignent des prix inférieurs aux anticipations ;

5. enfin, les pays à l'initiative de la vente doivent pouvoir trouver un actif sûr et extrêmement liquide de substitution pour réallouer les montants très significatifs mobilisés à un coût contrôlé.

Source : commission des finances d'après les réponses de la banque Lazard au questionnaire du rapporteur

Comme le souligne la banque Lazard, la condition relative à la coordination des différents acteurs économiques nationaux « renvoie essentiellement vers la Chine »28(*), or celle-ci déclare une détention de dette française (dette souveraine et privée) par ses acteurs économiques résidents de seulement 17 milliards de dollars à mai 2025, ce qui constitue un montant très faible, de l'ordre de grandeur des ventes mensuelles de la BCE. De surcroît, la France bénéficie de la crédibilité de la BCE et des mécanismes mis en place par cette dernière pour faire face à une crise temporaire (notamment le programme TPI - « Transmission Protection Instrument »).

Dans une récente étude publiée en juin 202529(*), portant sur la détention des dettes publiques des pays de la zone euro par des non-résidents de la zone, la BCE s'est interrogée sur les risques de déstabilisation par des pays qui ne seraient pas « géopolitiquement alignés avec l'Occident », plus particulièrement depuis l'attaque de l'Ukraine par la Russie en février 2022.

Relevant que le taux de détention des dettes publiques des pays de la zone euro par des non-résidents de la zone s'élevait en moyenne à environ 23 % au quatrième trimestre 2024, la BCE observe que la proportion détenue par des non-résidents originaires de pays « non alignés » représentait environ 7 % et que cette part avait légèrement diminué depuis 2022, avec une baisse de 5 %, sans que cette évolution soit statistiquement significative au regard des mouvements observés antérieurement.

Suivant cette analyse, les risques géopolitiques associés à la détention de la dette publique par des non-résidents (notamment des non-résidents de la zone euro) demeurent ainsi en pratique limités.

2. De nouvelles contraintes adoptées de manière unilatérale en matière d'identification ou d'origine géographique des investisseurs affecteraient l'attractivité de la dette française et aboutiraient à une augmentation de son coût pour les finances publiques

En l'état actuel du droit français, l'article L. 228-2 du code de commerce prévoit la faculté, pour toute personne morale émettrice d'obligations ou de titres de créances négociables « autre que les personnes morales de droit public », d'identifier nominativement les porteurs des titres concernés. Alors que l'application d'un tel dispositif à la gestion de la dette de l'État pourrait paraître de prime abord une piste séduisante pour suivre plus finement la détention de la dette publique30(*), cette solution revêt en pratique des limites techniques et économiques majeures :

- d'une part, la structure de détention des titres à travers des intermédiaires multiples ne permet pas d'identifier systématiquement les investisseurs finaux ;

- d'autre part, en l'absence de coordination à l'échelle internationale, notamment dans le cadre de l'Union européenne (UE), un tel dispositif singulariserait la France au sein des émetteurs souverains, portant atteinte à l'attractivité de sa dette et risquant d'en renchérir le coût. Comme le précise l'AFT, « certains investisseurs, notamment institutionnels et banques centrales, pourraient se détourner des titres français en raison d'atteintes à la confidentialité ».

De fait, la confidentialité des opérations peut revêtir, de manière légitime, une importance particulière pour des investisseurs spécifiques, tels que les banques centrales dans le cadre de la gestion de leurs réserves de changes. Dans l'hypothèse d'une application unilatérale par la France d'un système d'identification des détenteurs de titres de dette publique, ces investisseurs pourraient préférer d'autres émetteurs de la zone euro pour leurs réserves en euro. En effet, un certain nombre d'États membres de l'UE n'ont pas transposé la directive SRD II (pour « Shareholders Rights Directive II »)31(*) - qui constitue le fondement en droit européen de l'article L. 228-2 du code de commerce français - pour tous les instruments financiers, mais uniquement pour les actions de sociétés32(*).

Par ailleurs, selon les informations transmises par Euroclear France33(*), les motifs de mise en oeuvre de la procédure d'identification des porteurs de titres de dette pour le compte d'émetteurs privés correspondent à deux cas principaux, dont la pertinence apparaît limitée pour un émetteur de dette souveraine :

- d'une part, dans le cas d'opérations de gestion d'engagements (« liability management »), telles que la modification des termes et conditions d'obligations avec rachat ou échange, pour lesquelles le consentement des porteurs de titres est généralement nécessaire ;

- d'autre part, dans le cas d'opérations de marketing, notamment de préparation de présentations investisseurs (« roadshows »).

Ainsi, la poursuite du suivi statistique de la détention de la dette de l'État constitue pour les acteurs concernés (notamment l'AFT et les banques spécialistes en valeurs du Trésor - SVT) la solution la plus adéquate pour s'assurer du caractère équilibré de la structure de détention.

Plus fondamentalement, les volumes en jeu sont tels qu'ils empêchent un ou plusieurs investisseurs de déstabiliser le marché par des mouvements brusques. À ce titre, la première protection pour la résilience de la gestion de la dette de la France réside dans la diversification de la base de détenteurs, protection qu'il importe de consolider.

Recommandation n° 1 : Poursuivre les initiatives destinées à favoriser la diversification de la typologie et de l'origine géographique des investisseurs en dette de l'État (Agence France Trésor).

En particulier, dans le cadre des relations de l'AFT avec les banques SVT, interlocuteurs privilégiés de l'agence pour sa politique d'émission et de gestion de la dette, il conviendrait de valoriser spécifiquement la contribution de ces établissements à la diversification de la typologie et de l'origine géographique des investisseurs.

Recommandation n° 2 : Valoriser, dans le cadre de la sélection et de l'évaluation des banques spécialistes en valeurs du Trésor (SVT), la contribution de celles-ci à la diversification de la typologie et de l'origine géographique des investisseurs en dette de l'État (Direction générale du Trésor, Agence France Trésor).

En complément, l'extension de la base des détenteurs de titres de dette de l'État à de nouvelles zones géographiques, disposant d'une épargne abondante, pourrait, le cas échéant, être envisagée. Si l'origine géographique des investisseurs dans la dette de la France semble aujourd'hui se concentrer sur l'Europe, l'Amérique du Nord et l'Asie de l'Est, d'autres régions pourraient faire l'objet d'initiatives déterminées en vue d'améliorer la connaissance et l'attractivité de la signature française.

En effet, les données relatives aux présentations investisseurs réalisées par l'AFT suggèrent une part prédominante d'acteurs originaires des principales zones de pays développés. A l'inverse, certaines régions, présentant des potentiels de financement importants, semblent peu explorées34(*).

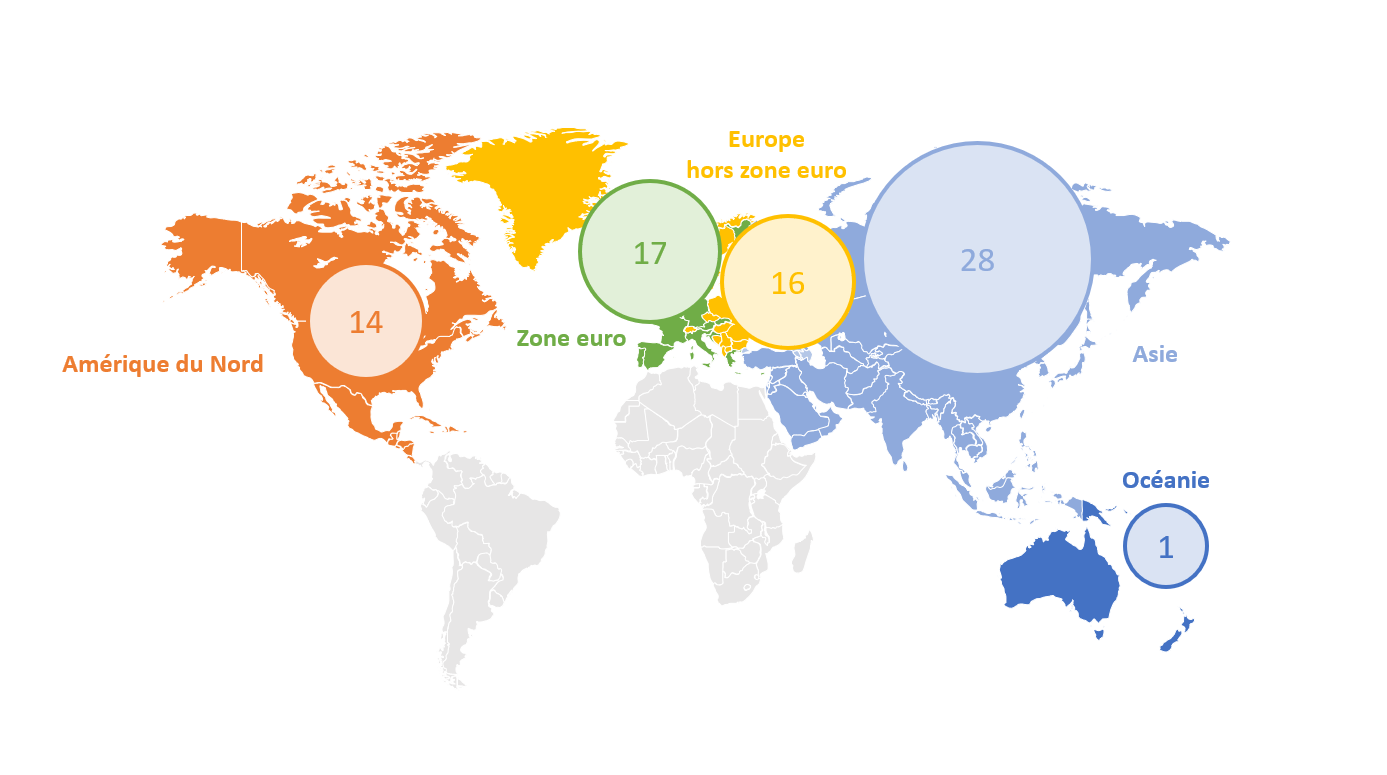

Origine géographique des investisseurs

rencontrés par l'AFT

dans le cadre de présentations

dédiées, sur l'année 2024

(en unité)

Source : commission des finances, d'après les réponses de l'AFT au questionnaire du rapporteur

Recommandation n° 3 : Explorer l'opportunité d'étendre la diversification de l'origine géographique des investisseurs en dette de l'État à de nouvelles zones (Direction générale du Trésor, Agence France Trésor).

B. LES ENJEUX DE SOUVERAINETÉ ET DE RÉSILIENCE FINANCIÈRES ASSOCIÉS À LA DÉTENTION DE LA DETTE PUBLIQUE NE DOIVENT NI ÊTRE DRAMATISÉS, NI CONDUIRE À PORTER PRÉJUDICE AU FINANCEMENT PRIVÉ ET À LA STABILITÉ FINANCIÈRE

1. L'orientation de l'épargne domestique vers la détention de la dette publique répond à une finalité davantage politique qu'économique et doit être réservée à des investissements stratégiques clairement déterminés

Selon une idée communément admise, alors que les investisseurs internationaux adopteraient une gestion plus pragmatique, rationnelle, de leurs placements et investissements, selon leurs besoins, stratégies et contraintes, les investisseurs résidents auraient une perception subjective du risque souverain national, perception qualifiée dans la littérature économique et financière de « biais domestique ».

Le biais domestique en matière de choix d'investissements

Certains épargnants préfèrent les placements dans leur propre pays parce qu'ils en ont l'habitude, qu'ils en connaissent mieux les fondamentaux et parce que ces placements leur permettent d'éviter des coûts de transaction.

Ce « biais domestique » subsiste dans tous les pays bien qu'il soit affaibli par l'ouverture internationale des marchés de capitaux -- notamment dans la zone euro du fait de la disparition du risque de change. Il tient pour partie au comportement d'acteurs de petite taille, en particulier les ménages, lorsqu'ils investissent directement ou donnent des instructions à leurs gestionnaires de portefeuille. Les décisions d'investissement des grandes entreprises sont probablement moins déterminées par ce biais domestique.

Source : commission des finances d'après François ECALLE, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025

Cependant, divers évènements amènent à penser qu'un tel biais domestique est globalement faible, et que les investisseurs nationaux sont soumis aux mêmes besoins, stratégies et contraintes que les investisseurs internationaux.

L'absence de protection associée à un financement domestique pour la gestion de la dette publique : l'exemple de la crise des gilts britanniques en 2022

Le « mini-budget » annoncé le 23 septembre 2022 par le gouvernement dirigé par Liz Truss a déclenché des tensions sur le marché des obligations d'État (« gilts ») britanniques qui se sont transmises aux fonds de pension utilisant des stratégies dites « liability-driven investment » (LDI).

Les stratégies d'investissement LDI permettent aux fonds de pension d'aligner leurs actifs avec leurs engagements futurs. Ces stratégies se concentrent sur la gestion des risques associés aux engagements plutôt que sur les rendements des actifs. Les fonds LDI utilisent des obligations à long terme (notamment celles indexées sur l'inflation) pour couvrir ces risques. Une part importante des fonds de pension à prestations définies investissent dans des produits LDI.

Après la chute des prix des gilts résultant des annonces budgétaires non financées du gouvernement de Liz Truss, les fonds de pension concernés ont dû rapidement trouver des liquidités pour répondre aux exigences de la réglementation en vigueur en matière d'appels de marge. De nombreux fonds ont rencontré des difficultés à réunir ces liquidités en temps voulu, forçant la vente de titres à perte et exacerbant la chute des prix des gilts.

Source : commission des finances d'après les réponses de l'Agence France Trésor au questionnaire du rapporteur

S'agissant des exemples japonais et italien, les services du ministère de l'économie et des finances ont souligné le caractère davantage subi que choisi du haut niveau de détention de la dette publique de ces pays par des investisseurs résidents.

Les facteurs explicatifs du niveau élevé de détention des dettes publiques japonaise et italienne par des investisseurs résidents

La dette publique japonaise

Près de 90% de la dette publique japonaise est détenue par des institutions financières domestiques, dont la Banque centrale du Japon (Bank of Japan). Cette part élevée est avant tout le résultat d'une situation économique très particulière :

- une politique monétaire ultra-accommodante se traduisant par des taux d'intérêt extrêmement bas, voire négatifs, et un assouplissement quantitatif reposant sur l'achat d'obligations d'Etat, impliquant ainsi la baisse de leurs taux de rendement. Ces achats de titres de dette par la Bank of Japan, qualifiés de « monétisation », font augmenter mécaniquement la part des résidents détenant la dette publique japonaise, en particulier la part de la banque centrale (environ 600 000 milliards de yens sur un total de la dette publique de 1 100 000 milliards de yens) ;

- ces rendements historiquement très bas combinés à un coût de couverture contre le risque de change très élevé, en raison de la forte volatilité du yen face au dollar et à l'euro, ont significativement pesé sur l'attractivité des obligations souveraines japonaises auprès des investisseurs internationaux, qui se sont ainsi détournés de ces titres.

La dette publique italienne

La dette publique italienne est détenue à environ 70 % par des investisseurs domestiques. Cette proportion s'explique essentiellement par deux facteurs :

- d'une part, la dégradation depuis 2012 de la signature italienne sur les marchés de capitaux internationaux. En effet, la part de la dette italienne détenue par des résidents a nettement progressé en 2012, atteignant en moyenne 63 % sur l'année (après 55 % en 2011), résultat d'une défiance envers la signature italienne. Depuis, la part des résidents reste à un niveau élevé. En réponse, le Trésor italien a conçu des instruments spécifiquement destinés aux ménages : lancement en mars 2012 du BTP Italia (obligation d'une maturité comprise entre 4 ans et 5 ans, indexée sur l'inflation nationale), puis en 2020 du BTP Futura (maturité de 10 ans) et en juin 2023 du BTP Valore (maturité de 4 ans) ;

- d'autre part, l'absence en Italie d'instruments d'épargne compétitifs et à disposition des ménages. En France, les instruments d'épargne destinés aux ménages similaires aux titres obligataires proposés par les États sont uniques dans leurs genres en zone euro. Le produit d'épargne italien qui se rapproche le plus du Livret A français est le Libretto di risparmio postale. À l'image de son équivalent français, les dépôts sur ce livret postal sont garantis par l'État italien et servent notamment à financer des investissements publics. Ses intérêts sont cependant fiscalisés, ce qui limite son attractivité.

Source : commission des finances d'après les réponses de la Direction générale du Trésor et de la banque Citigroup aux questionnaires du rapporteur

À cet égard, Dorothée Rouzet, cheffe économiste de la Direction générale du Trésor, observe que, depuis 2024, la hausse du crédit de l'Italie (absolu et relatif) et la baisse de son écart de taux (spread) avec l'Allemagne se sont accompagnées d'une internationalisation accrue de sa dette publique. Ainsi, la part des investisseurs non-résidents a progressé de 4 points entre octobre 2022 et mars 2025, ce qui confirme que la proportion élevée d'investisseurs résidents résulte d'« une situation subie et non d'un choix stratégique »35(*). De même, la banque Lazard estime que cette évolution illustre « les limites de la capacité d'absorption des acteurs résidents (et notamment des particuliers) »36(*).

De fait, les structures de détention des dettes publiques japonaise et italienne, marquées par une proportion prédominante d'investisseurs résidents, présentent des limites importantes :

- en premier lieu, des niveaux d'endettement public qui demeurent très élevés. Ainsi que le relève la banque Citigroup à propos du Japon, « bien que les taux d'intérêt soient maintenus à un niveau bas, la dette élevée et les besoins de financement futurs pourraient exercer une pression à la hausse sur les taux, ce qui pourrait rendre le remboursement de la dette plus coûteux »37(*) ;

- en deuxième lieu, un contexte macroéconomique très spécifique dans le cas japonais, avec une déflation durable qui a conduit la banque centrale à acheter des titres de dette publique à des fins d'assouplissement monétaire (et non directement en soutien aux déficits publics). À cet égard, la banque Lazard note que « le retour de tensions inflationnistes, inédites dans les trois dernières décennies, au Japon pourrait induire une diminution de la politique de Quantitative Easing [assouplissement quantitatif] menée par la Bank of Japan et démontre les limites d'un recours massif à cet instrument pour l'absorption des titres de dette publique »38(*) ;

- en troisième lieu, une absence de protection absolue contre la volatilité. Ainsi, les récentes tensions sur les titres obligataires japonais de long terme se sont traduites par une augmentation du rendement des obligations à 40 ans, de 2,7 % au 1er avril 2025, à un niveau record, de 3,7 % le 21 mai, avant de se stabiliser autour de 3,1 % à compter du 28 mai. De même, en Italie, le recours accru aux ménages expose l'État à une irrégularité de la demande, dans la mesure où ce type d'investisseurs est très sensible au niveau des taux de rendement et dispose de volumes limités à placer39(*) ;

- en quatrième lieu, un coût élevé pour les finances publiques, du fait des avantages - notamment fiscaux - accordés aux titres destinés aux investisseurs particuliers. Dans le cas italien, en plus de l'indexation sur l'inflation nationale, le souscripteur bénéficie d'une absence de commissions ou de frais prélevés sur les achats effectués pendant les jours de placement ainsi que d'une fiscalité préférentielle sur les revenus du capital de 12,5 % et de l'exonération des droits de succession. Par ailleurs, le BTP Valore offre une prime finale supplémentaire (« prime de fidélité ») aux particuliers qui l'achètent pendant la période de placement et le conservent jusqu'à l'échéance (cette prime varie d'une émission à l'autre, allant de 0,5 % à 0,8 % du montant nominal acheté). Comme le relève la banque Lazard40(*), ces dispositions spécifiques n'ont ainsi « pas particulièrement permis de diminuer [le] coût » de la dette publique, tout en faisant porter à l'État italien le risque d'inflation ;

- en cinquième et dernier lieu, des effets négatifs sur l'investissement productif privé (cas du Japon) et sur la stabilité financière. Ainsi, pour la banque Citigroup, la forte détention de la dette publique par des banques domestiques en Italie (22 %), et dans une moindre mesure en Espagne (19 %)41(*), est « de nature à pouvoir engendrer des risques supplémentaires pour [la] stabilité financière »42(*), à travers une boucle (« nexus ») entre risque souverain et risque bancaire.

Pour autant, la mobilisation de l'épargne domestique dans le cadre d'un programme de financement orienté vers des investissements stratégiques prioritaires peut tout à fait se concevoir, mais pour des masses financières plus limitées.

Ainsi que le souligne le cabinet de conseil souverain Global Sovereign Advisory, l'intérêt d'un « grand emprunt national » est de « capter directement les ressources des citoyens et des entreprises nationales, créant une dynamique de solidarité nationale visible, dans une logique de "financement référendaire" »43(*).

Par ce mode de financement, il s'agit pour les pouvoirs publics d'envoyer un « signal de confiance » dans le cas où cette forme d'appel public à l'épargne serait rapidement souscrite. Néanmoins, il existe également un risque de signal très négatif dans le cas où ce « grand emprunt national » ne réaliserait pas une bonne performance, faisant apparaître de la défiance.

Recommandation n° 4 : Réserver les actions de mobilisation de l'épargne des résidents, telles que celles du type « grand emprunt national », à des programmes de financement spécifiques, fléchés vers des investissements publics stratégiques précisément définis (Direction générale du Trésor, Agence France Trésor).

2. Plus globalement, le poids des investisseurs non-résidents dans le financement de l'économie française constitue un défi majeur, qui ne peut être traité par des mesures ponctuelles mais qui renvoie à la problématique de la compétitivité industrielle

Comme l'ont relevé la majorité des acteurs interrogés par le rapporteur, le faible recours à l'épargne domestique constitue, d'un point de vue économique, plutôt une opportunité. Ainsi que le souligne la banque Lazard, l'épargne domestique est « plus disponible pour le financement de l'économie réelle hors secteur public (marché action, marché obligataire privé, etc.) »44(*).

De fait, une réorientation de l'épargne vers la dette publique pourrait être compensée, sur les marchés d'actifs privés (notamment les actions et obligations d'entreprises), par une augmentation de la détention de ces actifs par des non-résidents.

Or un tel accroissement de la détention d'actifs privés par des non-résidents présenterait autant, voire davantage, de difficultés au plan de la souveraineté économique, dans la mesure où la détention d'actifs tels que des actions offre plus de droits - et plus de pouvoir de marché - que celle de titres de dette publique liquides.

À cet égard, la banque Barclays met en avant le caractère contradictoire du signal qui serait envoyé dans l'hypothèse d'une mobilisation massive de l'épargne domestique vers la dette publique : « inciter les ménages français à acheter plus de dette française couterait beaucoup plus cher à l'État que le système d'adjudication et aurait évidemment des effets d'éviction (Livret A, Assurance Vie) mais aussi sur les marchés actions alors qu'au même moment les rapports Dragui, Letta, Noyer insistent sur le fait que nous manquons en France et en Europe d'investisseurs actions de long terme et que les starts up doivent se tourner vers les Etats-Unis. »45(*)

Plus fondamentalement, dans une récente note, François Écalle rappelle l'importance de restaurer la compétitivité de l'économie française afin de réduire la dépendance globale de celle-ci à l'égard des investisseurs non-résidents, laquelle se traduit par une position extérieure nette vis-à-vis du reste du monde largement négative : « si les incitations financières et fiscales ou les contraintes réglementaires peuvent modifier significativement la répartition de l'épargne des ménages entre les placements possibles, elles ont peu d'impact sur son montant global. (...) Du fait de l'accumulation [des] déficits de nos échanges extérieurs, nos passifs vis-à-vis du reste du monde sont supérieurs à nos actifs. La position extérieure nette de la France vis-à-vis du reste du monde (actifs moins passifs) est négative (- 28 % du PIB) alors que celle des principaux pays de l'Union européenne est souvent positive (+ 63 % du PIB pour l'Allemagne et + 14 % pour l'Italie). » 46(*)

Dès lors, « la France étant globalement dépendante des financements extérieurs, rendre l'État moins dépendant des non-résidents en rendant les entreprises plus dépendantes de ceux-ci n'aurait pas beaucoup d'intérêt. La priorité est de rééquilibrer nos échanges extérieurs en renforçant la compétitivité des entreprises françaises. »47(*)

Position extérieure nette des principales

économies européennes,

à la fin de l'année

2024

(en pourcentage du PIB)

Source : François ECALLE, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025, d'après la Commission européenne

EXAMEN EN COMMISSION

Réunie le mercredi 24 septembre 2025 sous la présidence de M. Pascal Savoldelli, vice-président, la commission a entendu une communication de M. Albéric de Montgolfier, rapporteur spécial, sur les enjeux associés à la structure de détention de la dette de l'État.

M. Pascal Savoldelli, président. - Nous entendons la communication de notre collègue Albéric de Montgolfier, rapporteur spécial de la mission « Engagements financiers de l'État », sur la structure de détention de la dette de l'État.

M. Albéric de Montgolfier, rapporteur spécial. - Pendant des années, la question de la dette n'intéressait personne. Lorsque j'occupais les fonctions de rapporteur général de la commission des finances, je disais toujours que nous n'étions pas à l'abri d'un accident, à l'instar d'un choc pétrolier, d'un krach boursier - je n'avais pas prévu la crise sanitaire. Nous avons connu une période délirante avant la covid : nous empruntions à taux zéro, voire à taux négatif. Bruno Le Maire, qui donnait des leçons dans la presse, nous expliquait que nous étions des imbéciles de ne pas nous endetter, puisque plus on le faisait, moins le coût pour les finances publiques était important. Paradoxalement, la charge de la dette diminuait alors que l'on s'endettait davantage. Aujourd'hui, la fête est finie : la dette occupe une place importante dans le débat public.