RÉPUBLIQUE FRANÇAISE

--------

Ministère de l'Europe

et des affaires

étrangères

--------

Projet de loi

autorisant l'approbation de la convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre

pour l'élimination de la double imposition en matière

d'impôts sur le revenu et la prévention de l'évasion

et de la fraude fiscales

NOR : EAEJ2504970L/Bleue-1

ÉTUDE D'IMPACT

I. - Situation de référence

La coopération aussi bien bilatérale qu'européenne entre Chypre et la France est excellente, notamment dans le domaine stratégique. Un accord de coopération en matière de défense est ainsi en vigueur depuis août 20201(*). La marine française effectue des exercices réguliers avec la marine chypriote, parfois conjointement avec d'autres marines européennes (exercice EUNOMIA, escales). La France fait par ailleurs partie des principaux fournisseurs d'armement de Chypre. En septembre 2022, les ministres des affaires étrangères ont signé un accord sur la coopération lors des opérations d'évacuation à partir du Moyen-Orient via le territoire chypriote en cas de crise (« RESEVAC »), ratifié par Chypre le 19 avril 2024, mais non encore ratifié par la France.

Nos deux Etats sont également liés par un accord culturel depuis 1969. Chypre a adhéré en 2006 à l'Organisation internationale de la francophonie (OIF) en tant que membre associé, avant d'en devenir membre de plein droit à l'occasion du Sommet de Villers-Cotterêts, le 5 octobre 2024. Une lettre d'intention pour une coopération approfondie en matière linguistique et d'enseignement a été signée à Nicosie le 25 octobre 2016. En juin 2020, le ministère de l'éducation nationale a homologué le lycée de l'école franco-chypriote (ouvert en 2012, environ 400 élèves) ; une annexe du lycée a été ouverte à Limassol à la rentrée 2022, avec l'aide matérielle du ministère chypriote. L'apprentissage du français se renforce sur l'île, avec la généralisation de son enseignement obligatoire pour les deux dernières années du lycée depuis la rentrée 2023.

Sur la « question chypriote », la France soutient le dialogue entre les deux communautés et la mise en place d'une fédération bicommunautaire et bizonale fondée sur l'égalité politique, conformément aux paramètres définis par les résolutions du Conseil de sécurité des Nations unies2(*) et dans le respect de l'acquis communautaire.

La dernière rencontre de haut niveau entre nos deux Etats s'est tenue à l'occasion du déplacement du Président de la République au Sommet des chefs d'Etat et de Gouvernement des pays du Sud de l'Union européenne, « MED9 », le 11 octobre 2024 à Chypre, au cours duquel il s'est entretenu avec son homologue chypriote Níkos CHRISTODOULIDES.

II. - Historique des négociations

La France et Chypre sont liées par une convention en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune, signée à Nicosie le 18 décembre 19813(*).

Les premiers échanges en vue de conclure une nouvelle convention fiscale ont eu lieu en 2002 et deux tours de négociation se sont tenus en avril 2003 et juillet 2005. Les négociations ont toutefois été suspendues au vu des divergences importantes apparues entre les deux Parties.

De nouvelles discussions ont été initiées en 2020 et un nouveau tour de négociation a eu lieu en avril 2021, en visioconférence. Un second tour s'est ensuite tenu à Nicosie en novembre 2021. Un accord ayant été trouvé, la nouvelle convention a été signée le 11 décembre 2023 à Nicosie4(*).

III. - Objectifs de la convention

La négociation d'une nouvelle convention fiscale avec Chypre visait à mettre le cadre fiscal bilatéral en conformité avec les derniers standards internationaux et la politique conventionnelle la plus récente des deux Etats.

La renégociation a ainsi été l'occasion de moderniser certains articles afin d'y intégrer les dernières avancées du projet BEPS5(*) de l'Organisation de coopération et de développement économiques (OCDE) en matière de lutte contre la fraude et l'évasion fiscale, ainsi que les derniers standards en matière de coopération administrative (échange d'informations, assistance au recouvrement, etc.).

IV. - Conséquences estimées de la mise en oeuvre de la convention

Cette convention emporte des conséquences dans les domaines économique et financier, administratif et juridique.

A. Conséquences économiques et financières

La nouvelle convention permettra de renforcer les échanges économiques et les investissements entre la France et Chypre tout en s'inscrivant dans la priorité donnée par le Gouvernement français à la lutte contre la fraude et l'évasion fiscales.

Les données suivantes du ministère de l'économie, des finances et de l'industrie datant de juin 2024 illustrent le dynamisme des stocks et flux d'investissements entre la France et Chypre.

La France est aujourd'hui le 12e investisseur à Chypre, avec un stock d'investissements directs étrangers (IDE) estimé à 3,4 Mds€ en 2021 par la Banque centrale de Chypre.

Les stocks d'investissements directs en provenance de Chypre vers la France ont fluctué au cours des dernières années. En 2019, le total net de ces IDE chypriotes en France était de 279 M€. En 2020, ce montant a augmenté pour atteindre 472 M€. L'année suivante, en 2021, il a diminué à 333 M€. En 2022, les investissements se sont légèrement stabilisés avec un total de 329 M€. Ces chiffres montrent une variation significative des flux d'investissements chypriotes en France au cours de cette période. En 2022, Chypre était le 57ème investisseur en France en termes de stock d'IDE.

De même que les stocks, les flux d'investissements directs de Chypre vers la France ont montré une grande variabilité au cours des dernières années. En 2019, le total des IDE chypriotes en France net s'élevait à 153 M€. Cependant, en 2020, ces flux sont devenus négatifs, atteignant -192 M€. En 2021, une reprise significative a été observée avec des investissements atteignant 561 M€. Mais en 2022, les flux ont de nouveau chuté de manière spectaculaire, enregistrant un total net de -745 M€.

Les échanges économiques entre la France et Chypre ces dernières années sont stables malgré la crise sanitaire du covid-19 et l'on peut noter une tendance à la hausse des exportations entre la France et Chypre depuis 2022.

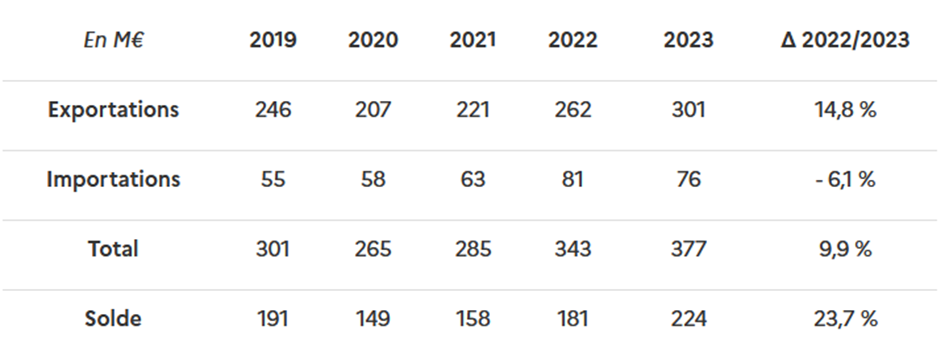

Echanges bilatéraux de biens entre la France et Chypre6(*)

Les échanges entre la France et Chypre ont progressé de 9,9% en 2023, s'établissant à près de 377 M€. Les exportations françaises vers l'île, en progression de 14,8 %, atteignent 301 M€ et composent 80 % des échanges bilatéraux. Les importations depuis Chypre affichent une dynamique différente, avec une baisse de 6,1% sur l'année, atteignant 76 M€ en 2023. La France dégage ainsi un excédent commercial de 224 M€ en 2023, après 181 M€ en 2021. Cet excédent constitue le chiffre le plus élevé enregistré depuis l'année 2014.

Le commerce bilatéral entre la France et Chypre demeure toutefois limité au regard du commerce extérieur de chacun des deux pays. Côté français, les livraisons vers Chypre représentent moins de 0,05 % des exportations totales (597 Mds€ en 2022 selon les Douanes), tandis que l'île fournit seulement 0,01% des importations françaises (719 Mds€ en 2022). Les échanges bilatéraux pesaient légèrement davantage dans le commerce extérieur de Chypre en 2022, les exportations vers la France comptant pour 1,9 % des exportations chypriotes (4,19 Mds€ selon CYSTAT), contre une part de 2,3 % pour les importations en provenance de l'Hexagone (pour un total de 11,29 Mds€).

Les principaux postes français à l'export sont diversifiés et équilibrés : les produits textiles et d'habillement (30,5 M€, soit 10,2 % des exportations françaises), les parfums, cosmétiques et produits d'entretien (26,3 M€ soit 8,7 %), les boissons (25,3 M€ soit 8,4 %) ou encore les produits pharmaceutiques (15,3 M€ soit 5,1 %). Dans une moindre mesure, le matériel optique et de photographie (14,3 M€), les machines et équipements d'usage général (14,2 M€), et les matériels électriques (11,5 M€) constituent également une composante majeure (entre 13 et 15 % du total) des livraisons françaises vers Chypre.

Les livraisons chypriotes vers l'Hexagone sont concentrées sur quelques postes, notamment les produits pharmaceutiques (35,9 M€, soit 47,8 % des importations françaises depuis Chypre) et les produits alimentaires (19,5 M€, soit 25,5 % du total). Les produits chimiques, matières plastiques et caoutchouc (3,9 M€), ainsi que les ordinateurs et équipements périphériques (2,3 M€) suivent, pour des sommes modestes.

La convention permettra aux investisseurs de bénéficier de taux nuls ou réduits de retenue à la source sur les revenus passifs.

En ce qui concerne les dividendes, la France et Chypre se sont accordées sur une imposition partagée avec un taux de retenue à la source de 15 % pour les investissements de portefeuille (participations inférieures à 5 %) et une exonération de retenue à la source pour les flux de dividendes intragroupes (participations supérieures à 5 %). Ce dernier point constitue une amélioration par rapport à la convention actuelle du 18 décembre 1981 qui prévoit un taux de retenue à la source de 10 % en cas de participation supérieure ou égale à 10 %.

Les intérêts donneront lieu à une imposition exclusive dans l'Etat de résidence, quel que soit le seuil de participation.

Les seuils et conditions de détention du capital retenus permettent d'exonérer les revenus distribués entre filiales et sociétés mères et les paiements d'intérêts entre sociétés associées plus largement que ce que prévoient l'actuelle convention fiscale et les directives européennes7(*).

Compte tenu de l'équilibre des investissements directs entre la France et Chypre, ces points d'accord sont favorables, tant aux entreprises françaises investissant à Chypre qu'au Trésor français, qui supporte le poids de l'élimination des doubles impositions.

La France a par ailleurs obtenu l'insertion d'une clause permettant aux organismes de placement collectifs (OPC) de bénéficier des taux réduits conventionnels en matière de dividendes et d'intérêts (point 2 du protocole), ainsi que d'une clause prévoyant l'imposition à la source des revenus distribués par les sociétés d'investissement immobilier cotées à leurs actionnaires non-résidents. De même, Chypre a accepté l'exonération des indemnités de volontariat international en entreprise (« VIE »)8(*).

En contrepartie, la France a accepté la reconnaissance de l'établissement stable d'exploration ou d'exploitation de ressources naturelles (article 5). Cela étant, la durée permettant de caractériser un tel établissement, fixée à 60 jours (à l'instar de celle prévue par la convention signée entre la France et la Colombie en 20159(*)), permet d'en contenir les effets. En outre, la France a rejeté la demande chypriote d'insérer un article entier concernant les activités offshore, applicable également aux salaires et aux gains en capital.

S'agissant des règles d'imposition de la convention applicables aux particuliers, la communauté française à Chypre compte 1 094 personnes inscrites au registre des Français établis hors de France, dont près de 18 % de binationaux (données de septembre 2024 de la Direction des Français à l'étranger et de l'administration consulaire). Cette communauté, en diminution entre 2019 et 2021 (-16,4 %), se stabilise depuis trois ans. Quant à la communauté chypriote en France, elle compterait entre 8 000 et 9 000 personnes selon l'ambassade de Chypre à Paris.

Compte tenu de la mise à jour des règles relatives aux rémunérations et pensions publiques, des clauses « grand-père » sont par ailleurs prévues aux paragraphes 4 et 5 de l'article 29 pour maintenir le bénéfice des stipulations de la convention franco-chypriote de 1981 aux titulaires de rémunérations et pensions publiques relevant de l'article 18 à la date de signature de la nouvelle convention. En vertu de ces clauses, le régime d'imposition des revenus précités reste celui de la convention de 1981 pour les personnes concernées, indépendamment des règles prévues par la nouvelle convention.

S'agissant de l'élimination de la double imposition, la convention de 1981 actuellement en vigueur prévoit, côté français, une méthode d'exemption consistant, pour les revenus imposables à Chypre, à l'exception de certains revenus, à les exonérer de l'impôt français tout en conservant néanmoins le droit de les prendre en considération pour le calcul du taux effectif, c'est-à-dire de l'impôt à percevoir sur le reste du revenu imposable en France.

La nouvelle convention retient, quant à elle, la méthode de l'imputation, consistant à calculer l'impôt français sur l'intégralité des revenus du contribuable, y compris ceux imposables à Chypre, sous réserve toutefois d'accorder, selon le cas, une déduction égale au montant de l'impôt français ou chypriote correspondant à ces revenus ayant été soumis à l'impôt à Chypre10(*). Le passage d'une méthode à l'autre n'est pas neutre et implique plusieurs changements pour les contribuables, s'agissant notamment des revenus immobiliers ainsi que des traitements et salaires publics et privés. Ainsi, en fonction des situations individuelles des contribuables concernés, ce changement de méthode emporte des incidences sur le taux d'imposition applicable aux autres revenus imposables, sur le mécanisme de la décote et sur le calcul du revenu fiscal de référence.

L'abandon des crédits d'impôts forfaitaires prévus par la convention de 1981 sera également favorable au Trésor français, qui aura un impôt moindre à éliminer.

De même, l'intégration de diverses clauses anti-abus, issues notamment du projet BEPS, permettra de préserver au mieux l'assiette fiscale française. La future convention contient ainsi divers dispositifs anti-abus relatifs aux établissements stables, en particulier la nouvelle définition de l'agent dépendant. Pour prévenir les schémas d'évasion fiscale dans le secteur immobilier, le traitement des revenus provenant de sociétés dont l'actif est principalement composé de biens immobiliers est aligné sur celui des revenus provenant de biens immobiliers.

À ces stipulations s'ajoutent, d'une part, une clause anti-abus générale visant à remettre en cause tout montage ou transaction dont l'objectif principal serait de bénéficier des avantages de la convention et, d'autre part, une clause « anti-trust » permettant de n'accorder la résidence au sens conventionnel (et donc le bénéfice des avantages prévus par la convention) qu'aux seuls bénéficiaires effectifs.

La nouvelle convention actualise, par ailleurs, la définition des dividendes (article 10) de manière à permettre l'application de la législation française en matière de revenus réputés distribués, permettant par exemple aux services de contrôle de prélever une retenue à la source sur les avantages occultes accordés aux dirigeants d'entreprises.

S'agissant des redevances (article 12), tandis que la convention actuelle prévoit l'imposition exclusive à la résidence pour une large part d'entre elles, le nouveau texte prévoit une imposition partagée avec un taux de retenue à la source plafonné à 5%. Cette nouvelle modalité d'imposition constitue une avancée pour la France au regard de la législation chypriote en matière de propriété intellectuelle.

En matière d'échange de renseignements (article 25), le nouveau texte négocié complète les instruments européens11(*) et modernise les dispositifs prévus par la convention de 1981. Ainsi, le périmètre de l'échange de renseignements sera élargi de manière à couvrir tout type d'impôt, alors que la convention de 1981 est limitée aux seuls impôts sur le revenu.

B. Conséquences administratives

La direction générale des finances publiques (DGFiP), responsable de l'application des conventions fiscales conclues par la France, sera chargée de l'application de la présente convention.

Les modalités administratives d'application de la présente convention seront identiques aux plus de 120 conventions fiscales conclues par la France12(*).

La direction des impôts des non-résidents (DINR), direction à compétence nationale de la DGFiP, sera compétente pour recevoir et contrôler les déclarations des personnes résidentes à Chypre. La mise en oeuvre de cette nouvelle convention ne nécessitera pas de ressources supplémentaires.

Le suivi de la mise en oeuvre du dispositif d'échange de renseignements encadré par la convention sera intégré au rapport annuel annexé au projet de loi de finances, portant sur le réseau conventionnel de la France en la matière13(*).

Les personnes résidentes de France pourront utiliser les déclarations n° 2047 (impôt sur le revenu) et n° 2066 (impôt sur les sociétés)14(*) pour déterminer le montant des crédits d'impôt auxquels elles auront droit en application de cette convention.

C. Conséquences juridiques

La convention renforce la sécurité juridique des personnes morales et physiques en clarifiant les règles fiscales applicables aux opérations à caractère transfrontalier ou impliquant des résidents des deux Etats et qui entrent dans le champ d'application de cette convention.

· Articulation avec les accords ou conventions internationales existantes

La convention fiscale avec Chypre se substituera à la convention fiscale franco-chypriote actuellement en vigueur, signée à Nicosie le 18 décembre 1981.

· Articulation avec le droit européen

En vertu du principe d'attribution prévu à l'article 5 du Traité sur l'Union européenne15(*), la fiscalité directe est une compétence des Etats membres. Elle est exercée dans le respect du droit de l'Union européenne.

Dans ses arrêts Gilly du 12 mai 1998 (aff. C-336/9616(*)) et Saint-Gobain du 21 septembre 1999 (aff. C-307/9717(*)), la Cour de justice de l'Union européenne a précisé que les Etats membres sont libres de répartir entre eux leur pouvoir d'imposition en contractant des conventions fiscales, dès lors que ce dernier s'exerce dans le respect des règles communautaires.

Au cas particulier, les stipulations des conventions entre la France et Chypre ont pour objet de répartir les pouvoirs d'imposition entre ces Etats, conformément aux jurisprudences précitées.

La compatibilité est en particulier assurée concernant la directive relative au règlement des différends fiscaux dans l'Union européenne18(*) du 10 octobre 2017, celle relative à la coopération administrative dans le domaine fiscal du 15 février 201119(*), celle relative au régime des sociétés mères du 30 novembre 201120(*) et celle qui institue un régime fiscal commun aux intérêts et redevances du 3 juin 200321(*).

· Articulation avec le droit interne

L'ordonnancement juridique français n'est pas affecté par cette convention. En effet, elle pourra être appliquée dès son entrée en vigueur et ne nécessitera pas de mesure d'application particulière.

La convention s'appliquera aux départements métropolitains de la République française et aux collectivités territoriales d'outre-mer listées au point 1 du protocole, soit la Guadeloupe, la Guyane, la Martinique, la Réunion et Mayotte.

· S'agissant du transfert de données à caractère personnel

L'article 25 de la convention prévoit un transfert de données à caractère personnel, appelés à s'inscrire dans le cadre des dispositions :

- du règlement 2016/679, du 27 avril 2016, relatif à la protection des personnes physiques à l'égard du traitement des données à caractère personnel et à la libre circulation de ces données (RGPD)22(*) ;

- de la loi modifiée n° 78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés23(*) ;

- la convention n° 108 du Conseil de l'Europe, du 28 janvier 1981, pour la protection des personnes à l'égard du traitement automatisé des données à caractère personnel24(*) ;

- la convention n° 108 modifiée dite convention n°1 08+, du Conseil de l'Europe, du 10 octobre 2018, entrée en vigueur à Chypre le 21 septembre 202025(*), qui modernise la convention n° 108 eu égard au développement des nouvelles technologies de l'information et de la communication et renforce son application effective.

Chypre étant membre de l'Union européenne, la protection des données y est encadrée par le règlement (UE) 2016/679 précité.

Enfin, s'agissant de la coopération administrative (échange de renseignements), l'article 25 de la convention avec Chypre est conforme aux standards internationaux en la matière et permet une coopération administrative d'une portée équivalente à celle prévue dans d'autres textes juridiques contraignants.

D. Conséquences sociales

La présente convention avec Chypre prévoit de nouvelles règles d'imposition pour les titulaires de rémunérations et pensions publiques à l'article 18. L'article 18 prévoit en effet un régime d'imposition exclusive des rémunérations et pensions publiques dans l'Etat de source. Ces revenus sont toutefois imposables exclusivement dans l'Etat de résidence si les services y sont rendus et si le bénéficiaire en est un résident et en possède la nationalité, sans posséder en même temps la nationalité de l'Etat de source.

Il convient de préciser qu'en vertu des clauses « grand-père », prévues aux paragraphes 4 et 5 de l'article 29, ces nouvelles règles ne sont pas applicables aux résidents binationaux qui percevaient ces rémunérations ou aux pensionnés qui possédaient la nationalité de l'Etat de résidence à la date de la signature de la convention. Il est prévu que ces personnes concernées bénéficient du régime d'imposition prévu à l'article 20 de la Convention de 1981 indépendamment des règles prévues par la nouvelle convention.

E. Conséquences concernant l'égalité femmes/hommes

La mise en oeuvre en oeuvre de cet accord n'emporte pas de conséquences concernant la parité.

F. Conséquences sur la jeunesse

La mise en oeuvre en oeuvre de cet accord n'emporte pas de conséquences sur la jeunesse.

G. Conséquences environnementales

La mise en oeuvre en oeuvre de cet accord n'emporte pas de conséquences environnementales.

V. - Etat des signatures et approbations

La convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales a été signée le 11 décembre 2023 à Nicosie par Salina GRENET-CATALANO, ambassadrice de France à Chypre, et par Mákis KERAVNOS, ministre des finances.

Chypre a notifié à la France l'accomplissement des procédures internes de ratification de cette convention le 29 décembre 2023.

VI. - Déclarations ou réserves

Les Parties ne souhaitent apposer ni déclaration ni réserve à la présente convention avec Chypre.

* 1 Accord de coopération en matière de défense entre le Gouvernement de la République française et le Gouvernement de la République de Chypre, signé à Paris le 4 avril 2017.

* 2 La dernière résolution du Conseil de sécurité sur la situation à Chypre a été adoptée le 30 janvier 2024 (S/RES/2723).

* 3 Convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu et sur la fortune.

* 4 Convention entre le Gouvernement de la République française et le Gouvernement de la République de Chypre pour l'élimination de la double imposition en matière d'impôts sur le revenu et la prévention de l'évasion et de la fraude fiscales.

* 5 Base Erosion and Profit Shifting.

* 6 Données de la direction générale du Trésor du 5 mars 2024.

* 7 Directive 2011/96/UE du Conseil du 30 novembre 2011 concernant le régime fiscal commun applicable aux sociétés mères et filiales d'États membres différents et Directive 2003/49/CE du Conseil du 3 juin 2003 concernant un régime fiscal commun applicable aux paiements d'intérêts et de redevances effectués entre des sociétés associées d'États membres différents.

* 8 En 2023, 2 VIE effectuaient une mission à Chypre, pour le compte de 2 entreprises.

* 9 Convention entre le Gouvernement de la République française et le Gouvernement de la République de Colombie en vue d'éviter les doubles impositions et de prévenir l'évasion et la fraude fiscales en matière d'impôts sur le revenu et sur la fortune.

* 10 En soumettant ab initio l'intégralité des revenus du contribuable à l'impôt français, tout en empêchant la double imposition par l'octroi d'un crédit d'impôt, la méthode de l'imputation garantit que les revenus de source française des foyers percevant par ailleurs des revenus de source chypriote sont imposés au même taux que ceux des foyers qui, à revenus équivalents, ne disposent que de revenus de source française. Cette méthode permet ainsi de rétablir l'équité avec les contribuables qui ne perçoivent que des revenus de source française et d'assurer que les revenus de source chypriote sont pris en compte de la même manière que les autres sources de revenu pour la détermination du taux marginal d'imposition. En outre, la méthode de l'imputation permet également d'éviter des situations de double exonération lorsque l'impôt dans l'État de source est nul. Prévue par le modèle de convention OCDE, la méthode de l'imputation est ainsi retenue dans toutes les conventions récentes conclues par la France, à l'instar de celles conclues avec la Grèce ou le Danemark.

* 11 Directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal (dite « DAC1 »).

* 12 Liste des conventions fiscales signées par la France.

* 13 Rapport annuel du Gouvernement portant sur le réseau conventionnel en faveur de la France en matière d'échange de renseignements.

* 14 Formulaires disponibles sur le site de la direction générale des finances publiques.

* 15 Traité sur l'Union européenne.

* 16 CJCE, 12 mai 1998, Gilly, C-336/96.

* 17 CJCE, 21 septembre 1999, Saint Gobain, C-307/97.

* 18 Directive (UE) 2017/1852 du Conseil du 10 octobre 2017 concernant les mécanismes de règlement des différends fiscaux dans l'Union européenne.

* 19 Directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et abrogeant la directive 77/799/CEE.

* 20 Directive 2011/96/UE du Conseil du 30 novembre 2011 concernant le régime fiscal commun applicable aux sociétés mères et filiales d'États membres différents.

* 21 Directive 2003/49/CE du Conseil du 3 juin 2003 concernant un régime fiscal commun applicable aux paiements d'intérêts et de redevances effectués entre des sociétés associées d'États membres différents.

* 22 Règlement (UE) 2016/679 du Parlement européen et du Conseil du 27 avril 2016 relatif à la protection des personnes physiques à l'égard du traitement des données à caractère personnel et à la libre circulation de ces données, et abrogeant la directive 95/46/CE (règlement général sur la protection des données).

* 23 Loi modifiée n° 78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés.

* 24 Convention 108 du Conseil de l'Europe pour la protection des personnes à l'égard du traitement automatisé des données à caractère personnel, 28 janvier 1981.

* 25 Convention 108+ du Conseil de l'Europe pour la protection des personnes à l'égard du traitement automatisé des données à caractère personnel, 10 octobre 2018.