B. UN SCHÉMA DE RÉSORPTION ENCORE INCOMPLET DE LA DETTE PORTÉE PAR L'ACOSS

Le niveau de dette sociale s'apprécie non seulement au regard de l'évolution de l'amortissement annuel réalisé par la CADES mais aussi de celle des déficits cumulés des régimes de base non repris par la CADES et portés par l'ACOSS. Or, à la fin de l'année 2017, la « dette » du régime général et du FSV dépasse à nouveau le seuil symbolique des 20 milliards d'euros pour s'établir à 21,6 milliards d'euros.

Le rapport sur les relations financières entre l'État et la sécurité sociale 10 ( * ) (voir infra ) rendu par le Gouvernement en application de l'article 27 de la loi de programmation des finances publiques (LPFP) pour les années 2018 et 2022 11 ( * ) préconisait l'apurement cette dette résiduelle.

Le présent projet de loi de financement de la sécurité sociale en prévoit ainsi la résorption, selon deux modalités complémentaires :

- une nouvelle (et théoriquement dernière) reprise de dette par la CADES de 15 milliards d'euros ;

- l'amortissement progressif du résidu conservé par l'ACOSS grâce aux excédents dégagés par le régime général à compter de 2020.

1. Le transfert d'une partie de la dette à la CADES pourrait menacer l'équilibre financier des comptes sociaux à court terme

a) Un cadre juridique contraignant

Le régime de reprise de dette par la CADES est régi par l'ordonnance du 24 janvier 1996 relative au remboursement de la dette sociale 12 ( * ) et par la jurisprudence du Conseil constitutionnel 13 ( * ) . Les contraintes à respecter sont les suivantes :

- une reprise de dette ne peut avoir pour conséquence d'allonger l'horizon d'apurement de la dette sociale , fixé actuellement à 2024. Ainsi, tout nouveau transfert de dette à la CADES doit être accompagné de recettes garantissant son apurement en 2024 ;

- les recettes affectées à la CADES pour l'apurement de la dette doivent être stables et prévisibles. Selon la jurisprudence du Conseil constitutionnel, ces recettes doivent, de plus, porter sur « l'ensemble des revenus perçus par les contribuables personnes physiques » ;

- les recettes affectées ne doivent pas avoir pour conséquence de créer ou de creuser un déficit pour les régimes obligatoires de base de sécurité sociale. La réaffectation de recettes des régimes obligatoires de base de sécurité sociale vers la CADES fait ainsi l'objet d'un encadrement spécifique.

b) Un transfert risquant de fragiliser l'équilibre à moyen terme des régimes de sécurité sociale

L'article 20 du présent projet de loi de

financement prévoit le transfert à la CADES d'une partie de la

dette portée par l'ACOSS en

trois temps, le montant exact et

les dates de reprises ayant vocation à être fixés dans un

décret unique :

une première reprise de 6 milliards

d'euros dès 2020, puis deux reprises progressives de 6 milliards puis 3

milliards d'euros.

À cette fin, le projet de loi de financement pour 2019 organise le transfert, en trois temps, de 5 milliards d'euros de recettes annuelles de contribution sociale généralisée (CSG) à la CADES d'ici 2022 (soit 0,33 point) :1,5 milliard en 2020, 2 milliards en 2021 et 1,5 milliard en 2022.

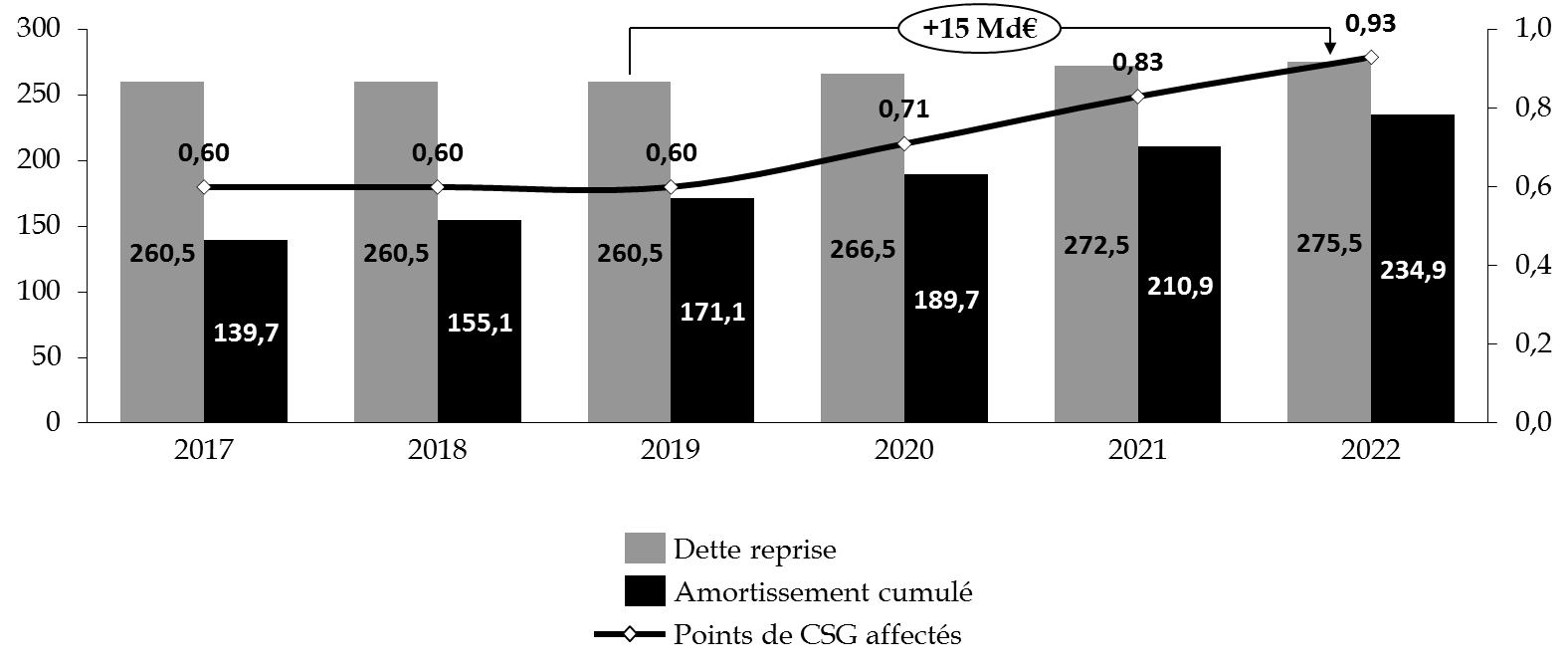

Schéma de reprise de dette et d'amortissement à partir de 2020

(en milliards d'euros)

Source : commission des finances, à partir des données transmises par la CADES

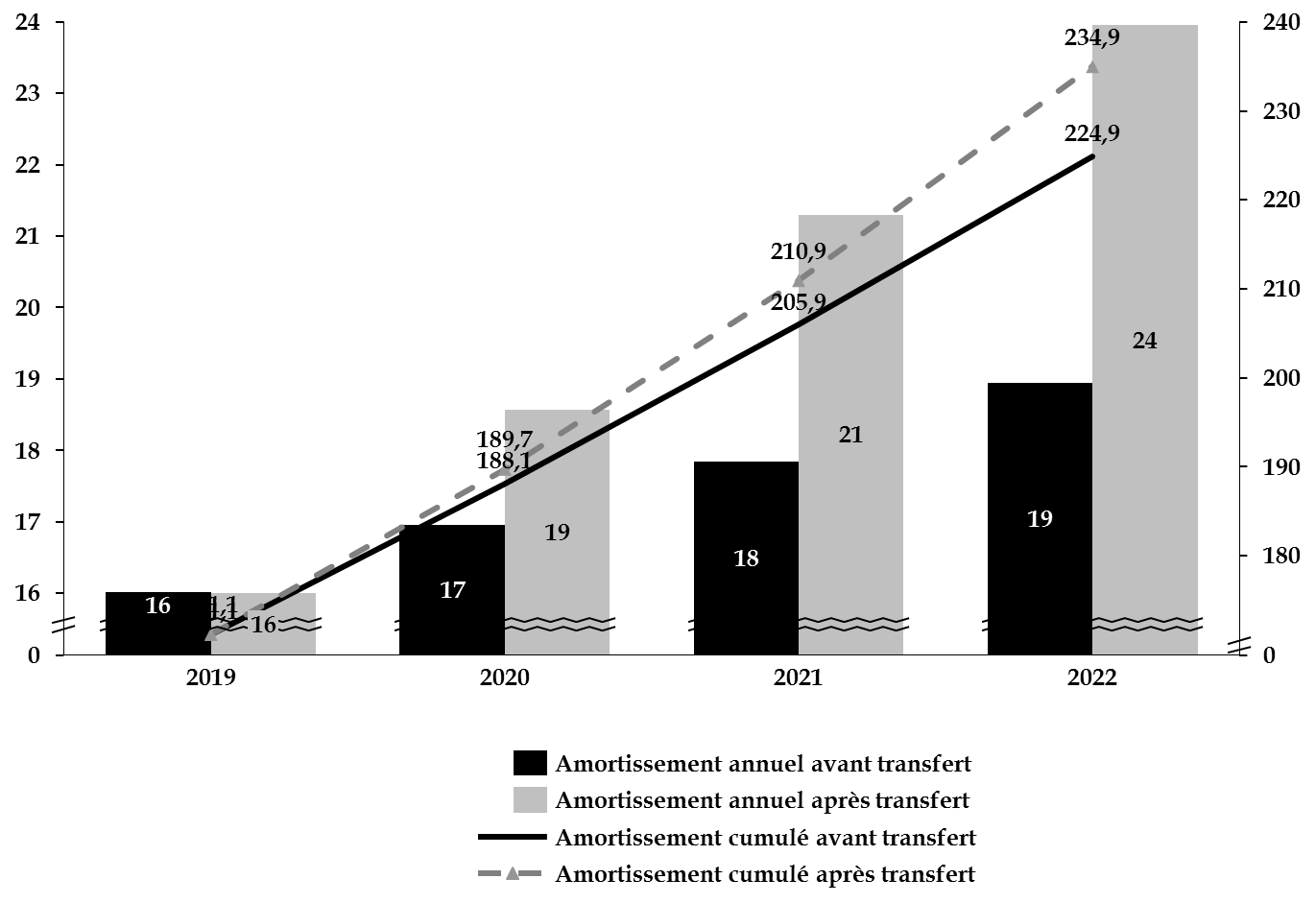

A l'horizon 2022, la dette totale reprise par la CADES s'élèverait à 275,5 milliards d'euros, dont 234,9 milliards d'euros amortis. En l'absence de transfert, pour un total de dette reprise de 260,5 milliards d'euros, la CADES n'aurait amorti que 224,9 milliards d'euros.

Dette reprise et amortissement cumulé avant et après transfert

(en milliards d'euros)

Source : commission des finances, à partir des données transmises par la CADES

A plusieurs égards, cette reprise de dette constitue une initiative opportune. Comme le soulignait la Cour des comptes 14 ( * ) , elle présente l'avantage de rapprocher « la trajectoire pluriannuelle prévisionnelle des régimes de sécurité sociale [...] de la trajectoire de solde de l'ensemble des administrations de sécurité sociale affichée dans la loi de programmation des finances publiques pour 2018-2022 ».

Cette opération garantit, de surcroît, l'amortissement de la dette sociale à brève échéance. Dans le cas d'un maintien à l'ACOSS, la résorption de la dette sociale aurait été soumise à de nombreux aléas, en l'absence de mécanisme contraignant les pouvoirs publics à affecter les futurs excédents de la sécurité sociale à son remboursement.

Votre rapporteur pour avis estime néanmoins que le dispositif retenu n'est pas exempt de critiques. En effet, le transfert d'une fraction de CSG des régime obligatoires de base à la CADES ne serait pas compensé auprès des branches maladie et famille, alors même qu'il aura un impact négatif sur l'évolution de leur solde.

Impact financier en droits constatés

(en milliards d'euros)

|

Organismes impactés |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Branche maladie |

0 |

0 |

- 0,8 |

- 1,9 |

- 2,7 |

|

Branche famille |

- 0,7 |

- 1,5 |

- 2,3 |

||

|

Total |

0 |

0 |

- 1,5 |

- 3,5 |

- 5 |

Source : évaluation préalable du présent article

Le Gouvernement avance que les excédents dégagés par le régime général à compter de 2020 suffiront à compenser la perte de recettes pour la sécurité sociale. Cet argument est cependant discutable (voir infra ).

Votre rapporteur pour avis souligne que tout écart entre ces prévisions pluriannuelles et leur exécution serait supporté par la sécurité sociale. Dans l'hypothèse d'excédents moindres que prévus, les transferts de CSG pourraient donc provoquer l'apparition de nouveaux déficits du régime général et du FSV à partir de 2020, rendant parfaitement vaine la tentative de résorption de la dette sociale.

2. De nombreuses incertitudes demeurent quant à l'amortissement du reliquat de dette détenu par l'ACOSS

Les déficits cumulés des régimes de base obligatoires non repris par la CADES et portés par l'ACOSS devraient atteindre 23,4 milliards d'euros en 2018, en augmentation de 8 milliards d'euros depuis 2016.

Évolution de la dette sociale entre 2014 et 2018

(en milliards d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Situation nette négative de la CADES |

130,1 |

126,7 |

135,8 |

120,8 |

105,4 |

|

Cumul à l'ACOSS des déficits maladie, vieillesse et famille non repris par la CADES |

28,2 |

29,7 |

15,4 |

21,6 |

23,4 |

|

Endettement financier net de l'ACOSS |

30,1 |

31,2 |

20,9 |

27,2 |

|

|

Dette sociale totale en fin d'année |

158,3 |

156,4 |

151,2 |

142,4 |

128,8 |

Source : Cour des comptes, rapport sur l'application des lois de financement, octobre 2018

Dans son rapport sur le projet de loi de financement pour 2018, votre rapporteur pour avis s'inquiétait de l'augmentation sensible de ces déficits, relevant qu'elle contrevenait à l'article L. 225-1 du code de la sécurité sociale consacrant pour l'ACOSS la mission d'assurer la trésorerie des branches du régime général et non de couvrir les déficits cumulés.

Le transfert de 15 milliards d'euros de dette sociale portée par l'ACOSS à la CADES devrait permettre d'assainir la situation à court terme, tout en laissant subsister un résidu de l'ordre de 8 milliards d'euros après transfert.

Or, l'amortissement de ce résidu se révèle très peu documenté, tandis que les estimations quant à sa valeur exacte divergent sensiblement. Lors de ses auditions, votre rapporteur pour avis s'est en effet trouvé confronté à des appréciations sensiblement différentes de la situation financière de l'ACOSS (voir encadré infra ), alors même que l'hypothèse d'un amortissement total de la dette sociale à horizon 2024 en dépend fortement.

|

La dette sociale détenue par l'ACOSS Les représentants de la CADES et de la Direction de la sécurité sociale, auditionnés par votre rapporteur pour avis, de même que la Cour des comptes dans son rapport sur l'application des lois de financement, n'évaluent pas dans les mêmes termes la dette sociale résiduelle non reprise par la CADES. Selon le directeur de la CADES, la dette sociale fin 2017 se décomposerait comme suit : - La dette sociale à proprement parler ne dépasserait pas 17 milliards d'euros ; - Le besoin en fonds de roulement entre la trésorerie et les droits constatés serait plus important, de l'ordre de 10 milliards d'euros. La direction de la sécurité sociale retient trois manières d'évaluer la dette sociale détenue par l'ACOSS . - La dette sociale renvoie en premier lieu à la somme cumulée des déficits des branches non repris par la CADES, soit à peu près 22 milliards d'euros en 2018 ; |

|

- La dette sociale peut également faire référence à l'endettement financier net de l'ACOSS, soit la somme des déficits cumulés non repris par la CADES et du besoin en fonds de roulement entre la trésorerie et les droits constatés, c'est-à-dire 27,1 milliards d'euros (l'amplitude du profil de trésorerie de l'ACOSS s'élèverait à près de 10 milliards d'euros sur une année au maximum) ; - Une approche purement comptable conduirait à ne prendre en compte que le cumul des reports à nouveau négatifs des branches après affectation du résultat en exécution. La dette non reprise au sens de la comptabilité s'élèverait à 20,8 milliards d'euros fin 2017. Ce montant devrait s'accroître à la clôture 2018 et à la clôture 2019 pour atteindre près de 27 milliards d'euros sur le champ régime général et FSV après affectation du résultat 2019, sous réserve d'éventuelles corrections comptables. Les chiffres retenus par la Cour des comptes sont assez proches de ceux de la Direction de la sécurité sociale : - Le cumul des déficits non repris par la CADES, c'est-à-dire la somme agrégée des déficits de la branche maladie, de la branche famille, de la branche vieillesse et du FSV s'élèverait à 23,4 milliards d'euros en 2018. - La différence avec l'endettement financier net de la Cour, estimé à 27,1 milliards d'euros fin 2017 correspondrait au solde des créances et dettes de l'ACOSS vis-à-vis des autres entités de sécurité sociale attributaires de l'ACOSS (2,3 milliards d'euros), au besoin en fonds de roulement entre la trésorerie et les droits constatés pour les trois autres branches du régime général (4 ,4 milliards d'euros) et au solde positif en trésorerie de la branche AT-MP (+1,1 milliard d'euros). Source : commission des finances du Sénat, à partir des réponses aux questionnaires budgétaires et des auditions |

Votre rapporteur pour avis souligne que l'appréciation de la situation n'est pas la même selon que la dette résiduelle à amortir après le transfert des 15 milliards d'euros à la CADES est estimée à 2 milliards d'euros, 6 milliards d'euros ou 8 milliards d'euros fin 2018.

Quoiqu'il en soit, les difficultés d'ordre méthodologique rencontrées par votre rapporteur pour avis sont révélatrices des incertitudes entourant la résorption de ce résidu de quelques milliards . Selon le présent projet de loi de financement, il aurait vocation à être progressivement amorti grâce aux excédents dégagés par les régimes obligatoires de base de la sécurité sociale.

Or, après les différents transferts envisagés (voir infra ), les régimes obligatoires de base et le FSV dégageraient un excédent cumulé de l'ordre 1,8 milliard d'euros entre 2020 et 2022.

Trajectoire pluriannuelle du régime général et des régimes obligatoires de base de la sécurité sociale

(en milliards d'euros)

|

2019 |

2020 |

2021 |

2022 |

|

|

Régime général + FSV |

0,7 |

1,2 |

1,3 |

1,3 |

|

Régimes obligatoires de base + FSV |

0,4 |

1,0 |

0,7 |

0,1 |

Source : annexe B au projet de loi de financement pour 2019

Quelque soit le montant exact de la dette résiduelle, rien ne garantit que l'ampleur des excédents dégagés par la sécurité sociale soit de nature à garantir sa résorption à court terme . En tout état de cause, votre rapporteur pour avis n'a pu obtenir de l'administration de trajectoire d'amortissement de cette dette résiduelle à horizon 2024.

In fine , l'extinction de la dette sociale au sens large du terme à l'horizon 2024 supposerait la réalisation effective de la trajectoire d'excédents tendanciels pour les années 2019 et suivantes. Or, votre rapporteur pour avis souligne que ces excédents sont encore hypothétiques et fondés sur des hypothèses macroéconomiques optimistes (voir infra ).

De l'avis même de la Cour des comptes, « les incertitudes relatives à l'évolution du contexte macro-économique créent un risque pour la réalisation de cette trajectoire prévisionnelle d'excédents tendanciels et donc pour l'extinction d'ici 2024 de la dette sociale maintenue à l'ACOSS ».

La réalisation concomittante des objectifs définis par le présent projet de loi de financement de la sécurité sociale - transférer une fraction de CSG à la CADES, amortir la dette résiduelle portée par l'ACOSS, assumer la prise en charge croissante par la sécurité sociale du coût de certains allègements de cotisations (voir infra ), tout en maintenant à l'équilibre les comptes de la sécurité sociale - dépend finalement intégralement de la trajectoire pluriannuelle des régimes obligatoires de base, et de leur capacité à dégager les excédents anticipés.

* 10 Rapport de la mission d'information confiée à MM. Charpy et Dubertret, « Les relations financières entre l'État et la sécurité sociale », remis au Parlement le 8 octobre 2018.

* 11 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 12 Ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale

* 13 Décision n°2010-620 DC du 16 décembre 2010.

* 14 Rapport sur l'application des lois de financement de la sécurité sociale, octobre 2018.