C. L'INVESTISSEMENT TOUT AU LONG DE LA CHAÎNE DE VALEUR DOIT RESTER UNE PRIORITÉ

Si la stratégie de filière semble offrir une piste intéressante de transformation, qui doit être durablement soutenue par l'État, votre rapporteur rappelle qu'il est indispensable que les autorités publiques soutiennent la modernisation de l'outil industriel par des mesures plus concrètes en faveur de l'investissement.

En effet, les entreprises françaises continuent à se situer sur des segments de marchés à valeur ajoutée plus faible ; la fiscalité française, particulièrement lourde en matière de production, limite leur capacité d'investissement ; les PME et les secteurs traditionnels sont particulièrement touchés par ce déficit d'investissement ; et la formation de main d'oeuvre qualifiée et spécialisée, qui fait aujourd'hui défaut, est un enjeu fondamental.

1. L'automobile est la filière industrielle qui investit le plus, mais la valeur ajoutée et la profitabilité restent basses

• L'investissement du secteur automobile est particulièrement élevé

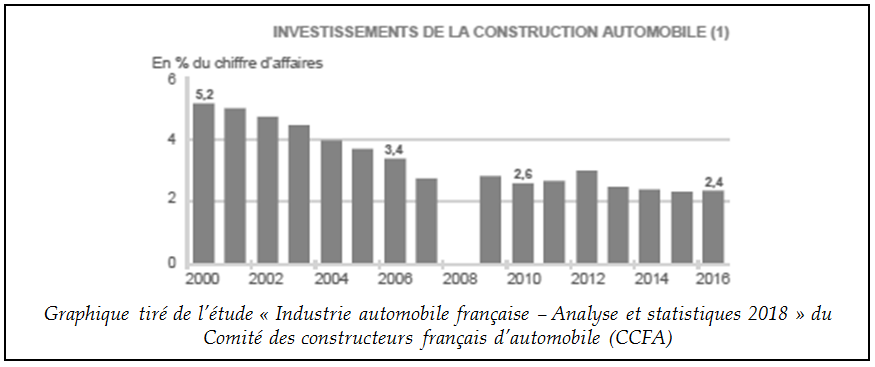

La filière automobile dans son ensemble investit beaucoup. En 2017, les constructeurs consacrent en moyenne 2,2 % de leur chiffre d'affaires à l'investissement, soit 16,3% de la valeur ajoutée créée. Cela représente plus de 2,1 milliards d'euros en 2017. Les équipementiers y consacrent des proportions similaires, avec 3,9 % du chiffre d'affaires et 15,1 % de la valeur ajoutée, pour un total de 856 millions d'euros environ. 40 ( * )

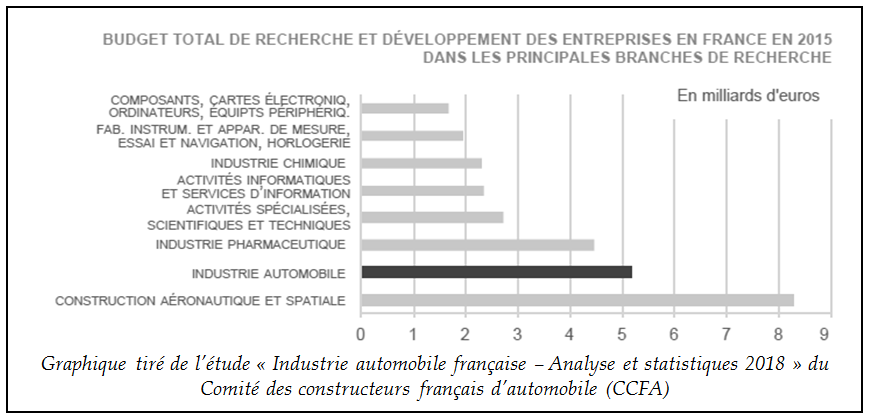

En matière de recherche et développement, l'industrie automobile est le second investisseur de l'industrie française, avec 5,176 milliards d'euros de dépenses de R&D. Elle se place derrière l'industrie aéronautique et spatiale, mais devant l'industrie pharmaceutique. La filière automobile investit de manière autonome, puisque seuls 1,1 % de ces montants sont issus de financements publics. C'est en tout près de 40 % de la valeur ajoutée produite par la branche qui est réinjectée en dépenses de R&D , celle-ci employant à ce titre plus de 32 000 personnes dont 19 000 chercheurs. L'industrie automobile est le premier déposant de brevets en France.

• Mais la valeur ajoutée et la profitabilité restent basses, notamment en raison d'un positionnement sur le bas et moyen de gamme

Toutefois, les montants dédiés à l'investissement stagnent depuis plusieurs années dans la filière , se stabilisant autour de 2,5 % du chiffre d'affaires. Le taux d'investissement a légèrement décliné entre 2016 et 2017.

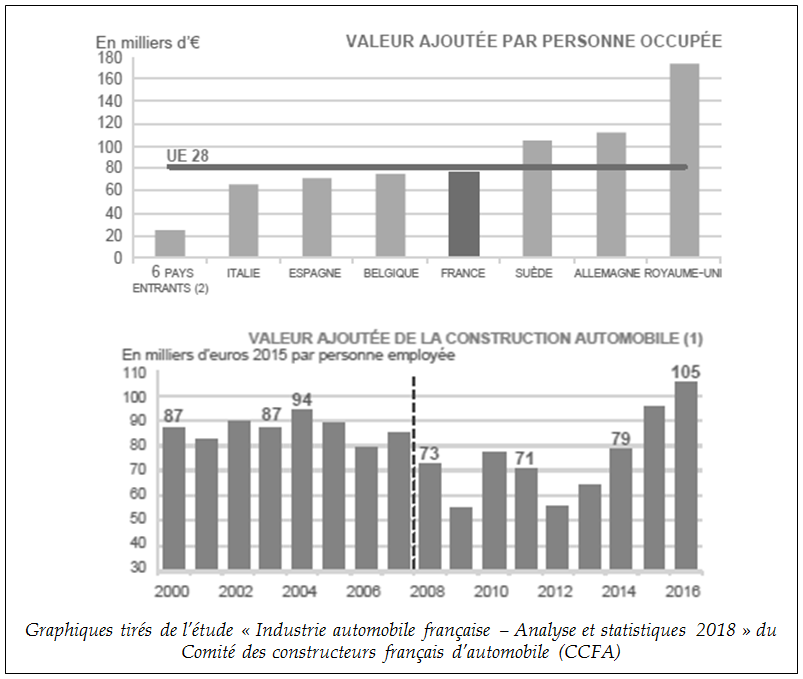

Malgré le haut niveau d'investissement, la valeur ajoutée produite par l'industrie automobile française reste sensiblement inférieure à celle de ses voisins européens.

Il est vrai que celle-ci croît depuis 2012, atteignant 115 000 euros par personne employée en 2017 contre 55 000 à l'époque (c'est-à-dire une valeur supérieure au niveau de 2007, qui se situait à 85 000 euros). Mais la France reste en dessous de la moyenne européenne : cependant, le taux de valeur ajoutée relatif à la production était de 21,9 % en 2015 contre 25,6 % en Allemagne et 32,3 % au Royaume-Uni. Alors que la valeur ajoutée rapportée au chiffre d'affaires des constructeurs était de 18 % en 2000, elle est désormais de 13,3 % en 2017.

Si la marge opérationnelle de la filière s'est sensiblement améliorée, et atteint désormais 7 % en 2017 contre 1% en moyenne entre 2009 et 2013, elle reste inférieure à celle des groupes allemands. Pourtant, le coût de la main d'oeuvre est désormais inférieur au coût allemand, à 107 euros par heure en France contre 115 euros par heure en Allemagne environ.

L'une des explications est que l 'industrie automobile française est orientée vers des modèles de bas ou de milieu de gamme. La valeur ajoutée créée au cours de la production de ces véhicules est donc moindre, car ils intègrent moins de technologies à forte valeur ajoutée.

Selon les chiffres fournis dans l'étude « Industrie automobile française - Analyse et statistiques 2018 » du Comité des constructeurs français d'automobiles (CCFA), alors que les constructeurs allemands offrent environ 40 modèles de gamme supérieure ou moyenne supérieure, et 61 modèles de gamme moyenne inférieure ou économique et inférieure, ces chiffres sont de 20 et 80 pour la France. En proportion, l'industrie automobile allemande produit donc une offre haut de gamme deux fois plus conséquente. À titre d'exemple, le groupe PSA ne dispose d'aucun modèle classifié comme « supérieur ou luxe », Renault en propose trois, alors que le groupe Volkswagen en proposerait 14.

Cette orientation impacte toute la filière, puisque les fournisseurs adaptent leur production aux besoins des grands donneurs d'ordre. Bpifrance a ainsi indiqué à votre rapporteur que « le principal enjeu pour l'industrie française semble résider dans la montée en gamme des produits français [...] Pour cela, la modernisation de l'outil de production français est un prérequis pour stimuler la productivité et la compétitivité. » 41 ( * )

2. L'innovation peine à atteindre les plus petites entreprises et les industries traditionnelles

L'innovation et la modernisation de l'outil productif sont très avancées chez les grands constructeurs. Le groupe PSA dispose ainsi de 25 robots sur le site de Trémery, ce qui en fait le site le mieux équipé du groupe au monde. Chez le groupe Renault, un flux automatisé est mis en place pour apporter directement à chaque opérateur les pièces qu'il utilise, chaque pièce étant suivie en temps réel. L'industrie automobile française a ainsi récemment rattrapé l'Allemagne en matière de robotisation : en 2016, elle comptait 1 150 robots pour 10 000 salariés contre 1 131 en Allemagne (la France restant à la 18 e place mondiale en termes de robotisation dans l'ensemble de son économie).

Votre rapporteur constate cependant que l'investissement dans l'innovation ou dans des outils productifs plus performant semble plus difficile à concrétiser dans les échelons de rang 2 et 3 de la chaîne de valeur automobile. Si les grands constructeurs, « licornes » et équipementiers de rang mondial font figure d'avant-garde innovante, les plus petites entreprises, dont les marges et les réserves reste fragilisées depuis la crise économique, peinent à mobiliser les fonds nécessaires.

Une enquête de la Banque européenne d'investissement (BEI) sur l'investissement des entreprises montre ainsi que 70 % des PME françaises jugent que leur appareil de production n'est pas à la pointe de la technologie.

• Sensibiliser et accompagner les PME dans la modernisation de leur outil productif

Ce déficit d'investissement a pu être lié à des difficultés d'accès au crédit, en particulier dans les années ayant suivi la crise économique et financière de 2007-2008. Toutefois, il semble que l'accès au crédit soit désormais rétabli : une enquête réalisée par la Banque de France au troisième trimestre de l'année 2018 fait état d'un taux d'acceptation des demandes de crédit d'investissement de 95 % et 85 % dans les PME et les TPE. Seules 6 % des PME déclareraient trouver l'accès au crédit difficile en 2018.

Les Pôles automobiles, interrogés par votre rapporteur sur les raisons possibles du déficit d'investissement des fournisseurs de rang 2 et 3 de la filière automobile, ont indiqué que, bien qu'un véritable effort d'investissement ait été réalisé ces dernières années, les PME restent hésitantes à s'engager sur de lourds investissements, en raison d'un manque de visibilité sur la pérennité de leurs relations de moyen et long-terme avec leur clients des échelons supérieurs, qui ne permet pas de s'assurer de l'amortissement des montants engagés. Cela souligne tout l'enjeu de la stratégie de filière, qui peut offrir davantage de prévisibilité et de stabilité dans les relations entre entreprises du secteur automobile.

De même, la Fédération des industries mécaniques (FIM) et la Fédération des industries des équipements pour véhicules (FIEV) ont souligné auprès de votre rapporteur la différence entre les capacités d'investissement des ETI et des PME :

• Les ETI, parfois des filiales de grands groupes, souvent internationalisées, innovantes et productives, conscientes des enjeux, sont à même d'investir pour transformer leur appareil de production. Les équipementiers de rang 1, voire deux, consacrent ainsi d'importants moyens à la R&D et à la modernisation de leur appareil productif, car les constructeurs se reposent en partie sur eux pour l'intégration de pièces plus technologiques et de valeur ajoutée dans leur véhicule. À ce titre, la capacité à innover et à investir est l'un des principaux critères de sélection entre équipementiers.

• Les PME et TPE sont souvent des entreprises familiales, à forte implantation locale, souvent fortement dépendantes de leurs donneurs d'ordres du fait du peu de mobilité de leur production, ne disposant pas de visibilité sur l'évolution des commandes, moins sensibilisées, et aux marges plus réduites, ont davantage de difficultés. Les pôles de compétitivité jouent un rôle particulièrement dans la diffusion de l'innovation aux PME et dans leur sensibilisation à la nécessité d'un investissement accru.

Au-delà de l'enjeu de mobilisation de financements, l'accent doit être mis sur l'accompagnement des entreprises, en particulier des PME. Selon l'étude Lab de Bpifrance, réalisée en novembre 2017 auprès de plus de 2 000 PME et ETI, plus de la moitié des dirigeants de ces entreprises n'anticipent pas d'impact majeur du digital à 5 ans et n'ont aucune vision sur la transformation digitale de leur entreprise. Votre rapporteur s'est donc particulièrement intéressé aux outils de promotion et de sensibilisation des PME et ETI à la modernisation de leur outil productif.

Cette problématique est bien identifiée. L'Alliance Industrie du Futur a ainsi accompagné plus de 5 000 PMI dans la mise en oeuvre de leurs investissements numériques et digitaux entre juillet 2015 et juin 2017 (par exemple dans le cadre du programme Robot Start PME ou du soutien aux PME primo-accédantes à la robotisation). L'Alliance s'est fixé comme objectif l'accompagnement de la moitié des PME industrielles françaises d'ici l'année 2020, en partenariat avec les régions et l'État.

L'Alliance Industrie du Futur a par ailleurs identifié des « Vitrines Industrie du futur » , usines ayant intégré des technologies de production innovantes à leur appareils productifs, afin qu'elles servent d'exemple concret aux petites entreprises entreprenant cette transformation. C'est par exemple le cas de l'usine Michelin de Clermont-Ferrand, et de l'usine Faurecia de Caligny. Votre rapporteur est d'avis que ces initiatives gagneraient à être étendues, car elles sont des outils pédagogiques forts utiles. L' « Usine extraordinaire » qui se tiendra du 22 au 25 novembre 2018 au Grand Palais participe également du même objectif.

• Des mesures ponctuelles d'incitation fiscale à l'efficacité avérée

Votre rapporteur se félicite de l'adoption à l'Assemblée nationale de d'un dispositif de « suramortissement » de l'investissement des PME dans l'Industrie du futur.

Des amendements venus de plusieurs bancs, et notamment du groupe socialiste, avaient conduit le Sénat à adopter à l'unanimité cette mesure dans le projet de loi de finances pour 2018. Elle avait ensuite été supprimée par l'Assemblée nationale. Votre rapporteur et votre collègue Alain Chatillon avaient renouvelé cette proposition dans leur rapport d'information « Faire gagner la France dans la compétition industrielle mondiale » , présenté au Sénat le 6 juin 2018. Elle avait finalement trouvé une oreille attentive du Gouvernement, le Premier ministre ayant annoncé le 20 septembre 2018 vouloir rétablir un mécanisme de suramortissement.

Son introduction dans le projet de loi de finances pour 2019 est donc une grande avancée, très attendue des petites entreprises, qui accompagnera le tissu productif français dans son virage vers l'Industrie du futur. Votre rapporteur regrette toutefois qu'une année ait été perdue dans la mise en oeuvre de cette mesure.

Au titre de la mesure proposée dans le projet de loi de finances 2019, les PME pourront déduire de leur bénéfice imposable 40% de la valeur de leurs investissements dans des biens robotiques, informatiques ou digitaux acquis jusqu'à fin 2020. Le rapporteur s'est assuré auprès des représentants d'entreprises auditionnés que la liste des biens concernés est assez exhaustive pour permettre de couvrir tous les besoins en technologies de modernisation de l'appareil productif. Les PME et ETI de la filière automobile devraient pouvoir en tirer plein parti pour accélérer leur transformation.

L'étude de filière réalisée par l'Alliance Industrie du Futur estimait ainsi que la mise en place de machines intelligentes et cobotiques dans le secteur automobile pourrait générer jusqu'à 11 points supplémentaires de rentabilité pour les équipementiers, la rentabilité des capitaux investis passant de 15 % à 42 %, et le taux d'utilisation augmentant d'un quart pour s'établir à 90 %. Par ailleurs, les dispositifs passés de suramortissement dans la robotique, notamment, avaient été un succès, contribuant de 0,2 à 0,4 points à la reprise de l'investissement des entreprises, selon des chiffres fournis par Bpifrance. Les bénéfices attendus de la mesure proposée au projet de loi de finances pour 2019 sont donc énormes.

Votre rapporteur rappelle, pour conclure au sujet de l'investissement productif, que la condition sine qua non du maintien de l'emploi industriel sur le territoire français est la modernisation de l'activité de production. C'est seulement grâce à la transformation de l'outil industriel que les entreprises, tout au long de la chaîne de valeur, tireront profit du gain de compétitivité engendré par l'innovation.

L'industrie française accuse toujours un important retard en matière d'investissement dans la machinerie , les entreprises préférant investir dans les actifs incorporels comme les logiciels. À ce titre, la Fédération des industries mécaniques, auditionnée par votre rapporteur, a insisté sur la nécessité pour l'État de soutenir la transformation de l'outil productif dans son ensemble : l'effort public envers l'industrie doit bénéficier aux différents secteurs et à toutes les tailles d'entreprises, et ne pas se concentrer uniquement sur les plus innovantes. La mutation des filières traditionnelles doit, elle aussi, être accompagnée.

3. La fiscalité pèse toujours sur les capacités d'investissement des entreprises

Cependant, votre rapporteur note que l'avantage comparatif tiré de l'investissement et de l'innovation est réduit par le poids toujours élevé de la fiscalité pesant sur les entreprises industrielles.

• Le poids de la fiscalité de production

L'industrie est l'un des principaux contributeurs aux recettes fiscales de l'État et des collectivités. Le rapport sur l'industrie automobile française élaboré par le CCFA note qu'en 2016, le poids de la fiscalité de production pesant sur les entreprises industrielles représentait plus de 3,2 % du PIB de la France, contre 1,5 % en Italie et 0,5 % en Allemagne. Ces lourds prélèvements obligatoires limitent les gains de compétitivité durement acquis grâce à la réduction du taux de l'impôt sur les sociétés ou grâce à la réduction du coût de la main d'oeuvre.

Les constructeurs automobiles interrogés par votre rapporteur, ainsi que les fédérations représentatives des fournisseurs et équipementiers, ont confirmé que le véritable enjeu de compétitivité est désormais la fiscalité de production , qui pèse de façon disproportionnée sur l'industrie. Ce constat a été récemment confirmé par le rapport « La fiscalité de production », présenté par le groupe de travail présidé par Yves Dubief et Jacques Le Pape.

Le Ministre de l'Économie Bruno Le Maire a déclaré devant votre commission le 30 octobre dernier qu'il conviendrait d'examiner comment les impôts de production pourraient être allégés. Votre rapporteur insiste, que si une telle réflexion d'ensemble est nécessaire, elle ne saurait en aucun cas conduire à une diminution des ressources des collectivités territoriales. Celles-ci ont déjà très largement été mises à contribution des baisses de prélèvements obligatoires au cours des dernières années.

Enfin, votre rapporteur relève que le CICE, principal outil de soutien aux entreprises des dernières années, à moins bénéficié à l'industrie qu'aux entreprises dans leur ensemble. Selon les chiffres de l'étude « Industrie automobile » du CCFA précitée, 47 % de la masse salariale de l'industrie seraient concernés par le ciblage du CICE, contre 63 % pour l'économie dans son ensemble et jusqu'à 78 % pour certains secteurs. Les charges sociales pesant sur l'industrie automobile française restent parmi les plus élevées d'Europe.

• Le plafonnement des taxes affectées

Votre rapporteur s'inquiète par ailleurs de la baisse des plafonds des taxes affectées aux Centres industriels techniques (CTI), qui vient augmenter la charge fiscale indirecte pesant sur les entreprises industrielles en restreignant fortement le financement des centres.

Dans dix secteurs industriels distincts, les entreprises s'acquittent d'une taxe spécifique assise sur leur chiffre d'affaire, affectée aux CTI. Ces centres sont chargés de diffuser auprès des entreprises de leur branche le progrès technique et les solutions technologiques susceptibles d'améliorer l'outil productif. Ils mènent également des actions de formation. C'est au titre de cette mission d'intérêt sectoriel que les CTI reçoivent le produit de ces taxes affectées. Comme l'a souligné la CPME et la FIM, celles-ci sont perçues favorablement par les entreprises, qui y voient un moyen de mettre en commun certaines fonctions dans l'intérêt de la filière.

La loi de finances initiale pour l'année 2012 avait posé un principe de plafonnement de ces taxes. Lorsque le produit de celles-ci dépasse le plafond, le surplus est reversé à l'État. Votre rapporteur s'inquiète de voir figurer au projet de loi de finances pour 2019 une baisse de ces plafonds, qui affecte par exemple les secteurs de la métallurgie ou du plastique. Les fédérations de fournisseurs auditionnées par votre rapporteur se sont fortement alarmées de cette baisse de moyens des CTI. Ceux-ci sont essentiels à la transformation des petites entreprises. Votre rapporteur note que la proposition du projet de loi de finances pour 2019 ne semble pas cohérente avec la volonté annoncée du Gouvernement de renforcer les logiques de filières.

4. L'investissement dans les compétences

Lors des auditions menées par votre rapporteur, la plupart des acteurs de la filière automobile, en particulier la Confédération des petites et moyennes entreprises, ont insisté sur la difficulté à trouver la main d'oeuvre adaptée à leurs besoins. Selon Bpifrance, 46 % des chefs d'entreprise industrielle ont rencontré d'importantes difficultés de recrutement en 2018, contre 41 % en 2017 .

Votre rapporteur est d'avis qu'il s'agit d'un enjeu fondamental, en particulier au vu du défi que représente le maintien de l'emploi industriel en France. Il s'interroge sur le lien possible entre ces difficultés d'appariement et le recours élevé aux emplois intérimaires , qui limite la création d'emploi industriel durable. Sous peine de condamner les entreprises industrielles, et les PME en particulier, à un palier de croissance lié au manque de main d'oeuvre, il est nécessaire d'investir dans les compétences humaines.

France Industrie, consultée par votre rapporteur, a estimé que ce mauvais appariement entre l'offre et la demande de travail dans l'industrie est notamment liée à un système de scolarisation et de formation qui aurait fortement dévalorisé l'image de l'industrie, perçue comme vétuste et centrée sur le travail manuel. Pourtant, l'industrie moderne offre une palette très large de postes, de la conception à l'exécution en passant par la maintenance, y compris d'un niveau technologique très élevé. L'intégration croissante d'équipements digitaux et numériques dans les processus de production participe de cette évolution.

Les industries tentent de remédier à ce constat en conduisant un important effort d'image et de sensibilisation, comme par exemple grâce à « l'Usine extraordinaire » qui se tient en novembre 2018 à Paris. France Industrie a également indiqué travailler sur des concepts de plateformes digitales de rencontre entre employeurs et demandeurs d'emplois, afin d'améliorer l'appariement.

L'Alliance Industrie du Futur a indiqué à votre rapporteur qu'il conviendrait de « faire de l'industrie une cause nationale en reconstruisant le lien avec l'usine », l'enjeu d'attractivité pour les travailleurs étant à ses yeux essentiel.

CCI France a également invité à une « révolution des intelligences, en mobilisant les écoles d'ingénieurs sur la formation de 40 000 jeunes ingénieurs sur les compétences très pointues de l'Industrie du Futur » . 42 ( * )

Dans le cadre du dispositif « Partenariats pour la formation professionnelle et l'emploi » du Programme d'Investissement d'Avenir, la Plateforme automobile avait déjà mis en place en 2017 un projet « Attractivité, Compétences et Emplois » (ACE), afin de valoriser les métiers de production et de maintenance du secteur automobile. Ce projet s'appuie sur les acteurs locaux tels que les Régions, les Rectorats ou les missions locales.

Le contrat stratégique 2018-2022 de la filière automobile a intitulé son troisième projet structurant « Anticiper l'évolution des besoins en compétence et emplois », ce qui reflète l'importance du sujet à tous les échelons de la filière. Il fixe les objectifs suivants :

• Analyser l'impact des mutations de la filière sur l'emploi et les compétences, et accompagner ces mutations par une feuille de route partagée entre la filière automobile, les partenaires sociaux et le ministère du Travail ;

• Développer le recours à l'apprentissage et à l'alternance, avec une hausse de 50 % d'ici 2022 du nombre d'apprentis ou d'alternants pour les salariés en reconversion ;

• Élaborer de nouveaux parcours de formation adaptés ;

• Renforcer l'attractivité de la filière et de ses métiers.

Votre rapporteur estime que de telles initiatives sont essentielles pour soutenir la transformation de l'industrie, et fortifier le capital humain de la France. Si les compétences adaptées sont mises à disposition des entreprises industrielles, leur compétitivité sera renforcée, ce qui limitera le risque de délocalisation de certaines activités. Par ailleurs, une réorientation des compétences vers les secteurs ou la demande est élevée contribuera à réduire le nombre de demandeurs d'emplois dans certains bassins fragilisés par la désindustrialisation.

* 40 Les chiffres de la présente section sont tirés de l'étude du CCFA précitée.

* 41 Contribution adressée par Bpifrance.

* 42 Contribution du réseau CCI France.