Avis n° 153 (2018-2019) de M. Loïc HERVÉ , fait au nom de la commission des lois, déposé le 22 novembre 2018

Disponible au format PDF (1 Moctet)

Synthèse du rapport (245 Koctets)

-

LES CONCLUSIONS DE LA COMMISSION DES LOIS

-

AVANT-PROPOS

-

I. LA MISSION « RELATIONS AVEC LES

COLLECTIVITÉS TERRITORIALES » AU SEIN DE L'ENSEMBLE DES

CONCOURS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS

-

II. L'ATTRIBUTION DES DOTATIONS

D'INVESTISSEMENT : UNE REPRISE EN MAIN PAR L'ÉTAT

-

A. UNE CONQUÊTE DE LA

DÉCENTRALISATION : LA DOTATION GLOBALE D'ÉQUIPEMENT

-

B. LE RETOUR PROGRESSIF À UN RÉGIME

DE SUBVENTIONS

-

C. LE POUVOIR DISCRÉTIONNAIRE DU

PRÉFET

-

D. BILAN DES SUBVENTIONS ATTRIBUÉES AU TITRE

DE LA DETR

ET DE LA DSIL EN 2017 ET 2018

-

E. UN PANIER DE RECETTES SOUS L'EMPRISE CROISSANTE

DE L'ÉTAT

-

F. DONNER UN COUP D'ARRÊT À UNE

RECENTRALISATION INSIDIEUSE

-

A. UNE CONQUÊTE DE LA

DÉCENTRALISATION : LA DOTATION GLOBALE D'ÉQUIPEMENT

-

III. LES ARTICLES RATTACHÉS À LA

MISSION

-

I. LA MISSION « RELATIONS AVEC LES

COLLECTIVITÉS TERRITORIALES » AU SEIN DE L'ENSEMBLE DES

CONCOURS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS

-

LISTE DES PERSONNES ENTENDUES

N° 153

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 22 novembre 2018 |

AVIS

PRÉSENTÉ

au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur le projet de loi de finances , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE, pour 2019 ,

TOME XII

RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES

Par M. Loïc HERVÉ,

Sénateur

|

(1) Cette commission est composée de : M. Philippe Bas , président ; MM. François Pillet, Jean-Pierre Sueur, François-Noël Buffet, Jacques Bigot, Mmes Catherine Di Folco, Sophie Joissains, M. Arnaud de Belenet, Mme Nathalie Delattre, MM. Pierre-Yves Collombat, Alain Marc , vice-présidents ; M. Christophe-André Frassa, Mme Laurence Harribey, MM. Loïc Hervé, André Reichardt , secrétaires ; Mme Esther Benbassa, MM. François Bonhomme, Philippe Bonnecarrère, Mmes Agnès Canayer, Maryse Carrère, MM. Mathieu Darnaud, Marc-Philippe Daubresse, Mme Jacky Deromedi, MM. Yves Détraigne, Jérôme Durain, Mme Jacqueline Eustache-Brinio, MM. Jean-Luc Fichet, Pierre Frogier, Mmes Françoise Gatel, Marie-Pierre de la Gontrie, M. François Grosdidier, Mme Muriel Jourda, MM. Patrick Kanner, Éric Kerrouche, Jean-Yves Leconte, Henri Leroy, Mme Brigitte Lherbier, MM. Didier Marie, Hervé Marseille, Jean Louis Masson, Mme Marie Mercier, MM. Jacques Mézard, Thani Mohamed Soilihi, Alain Richard, Vincent Segouin, Simon Sutour, Mmes Lana Tetuanui, Catherine Troendlé, M. Dany Wattebled . |

Voir les numéros :

Assemblée nationale ( 15 ème législ.) : 1255 , 1285 , 1288 , 1302 à 1307 , 1357 et T.A. 189

Sénat : 146 et 147 à 153 (2018-2019)

LES CONCLUSIONS DE LA COMMISSION DES LOIS

Après avoir entendu Mme Jacqueline Gourault, ministre

de la cohésion des territoires et des relations avec les

collectivités territoriales, et M. Sébastien Lecornu, ministre

auprès de la ministre de la cohésion des territoires et des

relations avec les collectivités territoriales, chargé des

collectivités territoriales, le

mercredi 14 novembre

2018

1

(

*

)

, la

commission des lois, réunie le

mercredi 21 novembre 2018

2

(

*

)

, sous la

présidence de

Après avoir rappelé que l'enveloppe des concours financiers de l'État aux collectivités territoriales connaîtrait en 2019 une légère hausse de 0,8 % en valeur, mais une baisse de 0,7 % en volume (compte tenu des prévisions d'inflation), et que ces mêmes collectivités subiraient par ailleurs les conséquences d'autres diminutions de crédits (contrats aidés, recettes des agences de l'eau, répercussion sur les organismes d'habitations à loyer modéré de la baisse de l'aide personnalisée au logement), le rapporteur a fait part de plusieurs observations sur les crédits de la mission « Relations avec les collectivités territoriales ». En premier lieu, le gel de la dotation générale de décentralisation (DGD) depuis 2009, qui lui aura fait perdre 11 % de sa valeur réelle en onze ans, soulève des difficultés d'ordre constitutionnel, puisque cette dotation a notamment pour objet de compenser des transferts de compétences de l'État aux collectivités territoriales. On peut en effet considérer que le principe de compensation financière intégrale des transferts de compétences implique de tenir compte de l'érosion monétaire. En deuxième lieu, les dotations d'investissement au bloc communal diminueraient en 2019 de 45 millions d'euros et auraient ainsi subi une baisse de 302 millions d'euros en deux ans.

En troisième lieu, l'inclusion du

fonds d'aide

à la collectivité de

Néanmoins, plutôt que de s'opposer à l'adoption des crédits de la mission, la commission a estimé préférable de revoir les modalités de répartition de ces crédits et des autres dotations de l'État aux collectivités territoriales , en adoptant plusieurs amendements aux articles rattachés. Ces amendements ont trois principaux objets. Il s'agit d'abord de renforcer le contrôle des élus locaux sur la répartition des dotations d'investissement . Serait instituée auprès du préfet de département une commission départementale des investissements locaux, dotée de prérogatives étendues pour contrôler la répartition de la dotation d'équipement des territoires ruraux (DETR) et d'une quote-part départementale de la dotation de soutien à l'investissement local (DSIL). Par ailleurs, la commission a refusé la transformation de la dotation globale d'équipement (DGE) des départements en un système de subventions. Constatant que la DETR ne répond qu'imparfaitement aux objectifs qui lui sont assignés, puisque les projets les plus coûteux en absorbent la plus grande partie, la commission a choisi de réserver une fraction égale à 15 % de l'enveloppe allouée à chaque département au financement des opérations dont le coût n'excède pas 50 000 euros. L'objectif est ici de mieux prendre en compte les besoins d'équipement des communes rurales . Enfin, pour faciliter l'application du principe de subsidiarité dans la répartition des compétences entre les communes et leurs groupements , la commission a souhaité que la somme correspondant à la baisse de la dotation d'intercommunalité perçue par un établissement public de coopération intercommunale (EPCI) à fiscalité propre en raison de la diminution de son coefficient d'intégration fiscale soit intégralement compensée par une dotation de consolidation à répartir entre ses communes membres. Il est paradoxal, en effet, que la restitution de compétences par un EPCI à fiscalité propre à ses communes membres, parfois nécessaire, se traduise par une perte de ressources financières pour le territoire. Sur proposition de son rapporteur, la commission des lois a donné un avis favorable à l'adoption des crédits de la mission « Relations avec les collectivités territoriales » et adopté sept amendements aux articles 79, 81 et 81 bis du projet de loi de finances pour 2019 . |

AVANT-PROPOS

Mesdames, Messieurs,

L'examen de la mission « Relations avec les collectivités territoriales » du projet de loi de finances annuel est un exercice à la fois passionnant et frustrant.

Frustrant, parce qu'il ne donne pas une appréhension globale des finances locales. La mission « Relations avec les collectivités territoriales » n'englobe qu'une faible partie des concours financiers de l'État aux collectivités territoriales, dont l'essentiel est constitué de prélèvements sur les recettes de l'État, qui relèvent de la première partie de la loi de finances. Ces concours financiers sont d'ailleurs, dans leur ensemble, soumis à une norme d'évolution fixée par la loi de programmation des finances publiques.

Cet examen ne permet pas non plus d'aborder les questions touchant aux ressources propres des collectivités territoriales, et notamment à leurs recettes fiscales, alors même que la suppression annoncée de la taxe d'habitation occupe tous les esprits et suscite les plus vives appréhensions chez les élus locaux.

Il ne sera pas non plus question, dans ce rapport, de la contractualisation financière entre l'État et les collectivités territoriales, relative à l'évolution de leurs dépenses de fonctionnement. Pourtant, toutes les associations d'élus entendues par votre rapporteur lui ont fait part de leurs critiques à l'égard de cette innovation de la dernière loi de programmation des finances publiques. Non seulement les « contrats de Cahors », contrats léonins signés sous la contrainte, sont un moyen pour l'État de renforcer sa tutelle sur les collectivités en s'immisçant jusque dans leurs choix de gestion. Mais leurs clauses sont souvent aberrantes : l'État refuse de tenir compte du fait qu'il impose aux collectivités certaines dépenses par ses propres défaillances, et il les empêche d'accepter des contributions financières d'autres personnes publiques, issues par exemple des fonds européens, parce que cela aurait pour effet d'augmenter leurs dépenses de fonctionnement sans pourtant dégrader leur solde budgétaire.

L'exercice est néanmoins passionnant, parce que la mission « Relations avec les collectivités territoriales » regroupe certaines dotations importantes aux collectivités territoriales, visant notamment à compenser des transferts de compétences issus des lois de décentralisation et à soutenir l'investissement local, qui est un des moteurs de la croissance économique et du progrès social et culturel. En outre, en application de l'article 34 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances , les modalités de répartition des concours financiers de l'État aux collectivités territoriales, y compris les prélèvements sur recettes tels que la dotation globale de fonctionnement (DGF), relèvent éventuellement de la seconde partie de la loi de finances, c'est-à-dire des articles rattachés à la mission.

Sur ces sujets, votre commission des lois peut apporter un éclairage complémentaire de celui que fournit votre commission des finances, dont les analyses font autorité.

Votre commission est naturellement attachée au principe constitutionnel de libre administration des collectivités territoriales, dont l'autonomie financière est une composante indispensable. Il lui appartient donc, comme au Parlement tout entier, d'assurer le respect des règles qui garantissent cette autonomie financière, énoncées à l'article 72-2 de la Constitution, à commencer par la règle de compensation financière intégrale des transferts de compétences de l'État.

Votre commission se doit aussi de veiller à ce que les réformes des institutions locales, qui ont été particulièrement nombreuses au cours de la dernière décennie, s'accompagnent des mesures financières nécessaires à leur mise en oeuvre. Elle se veut également attentive à l'incidence que des dispositions financières peuvent avoir sur l'architecture institutionnelle locale, incidence qui n'est pas toujours souhaitée ni souhaitable, comme nous le verrons à propos de la dotation d'intercommunalité.

Enfin, votre commission s'attache à ce que les mécanismes qui gouvernent la répartition des concours financiers de l'État aux collectivités territoriales, notamment des dotations d'investissement, ne contreviennent pas aux principes de la décentralisation. Le diable est dans les détails, et les velléités de recentralisation se nichent parfois dans des mécanismes financiers où on ne les soupçonne pas...

I. LA MISSION « RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES » AU SEIN DE L'ENSEMBLE DES CONCOURS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS

A. LA RELATIVE STABILITÉ DES CONCOURS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS TERRITORIALES

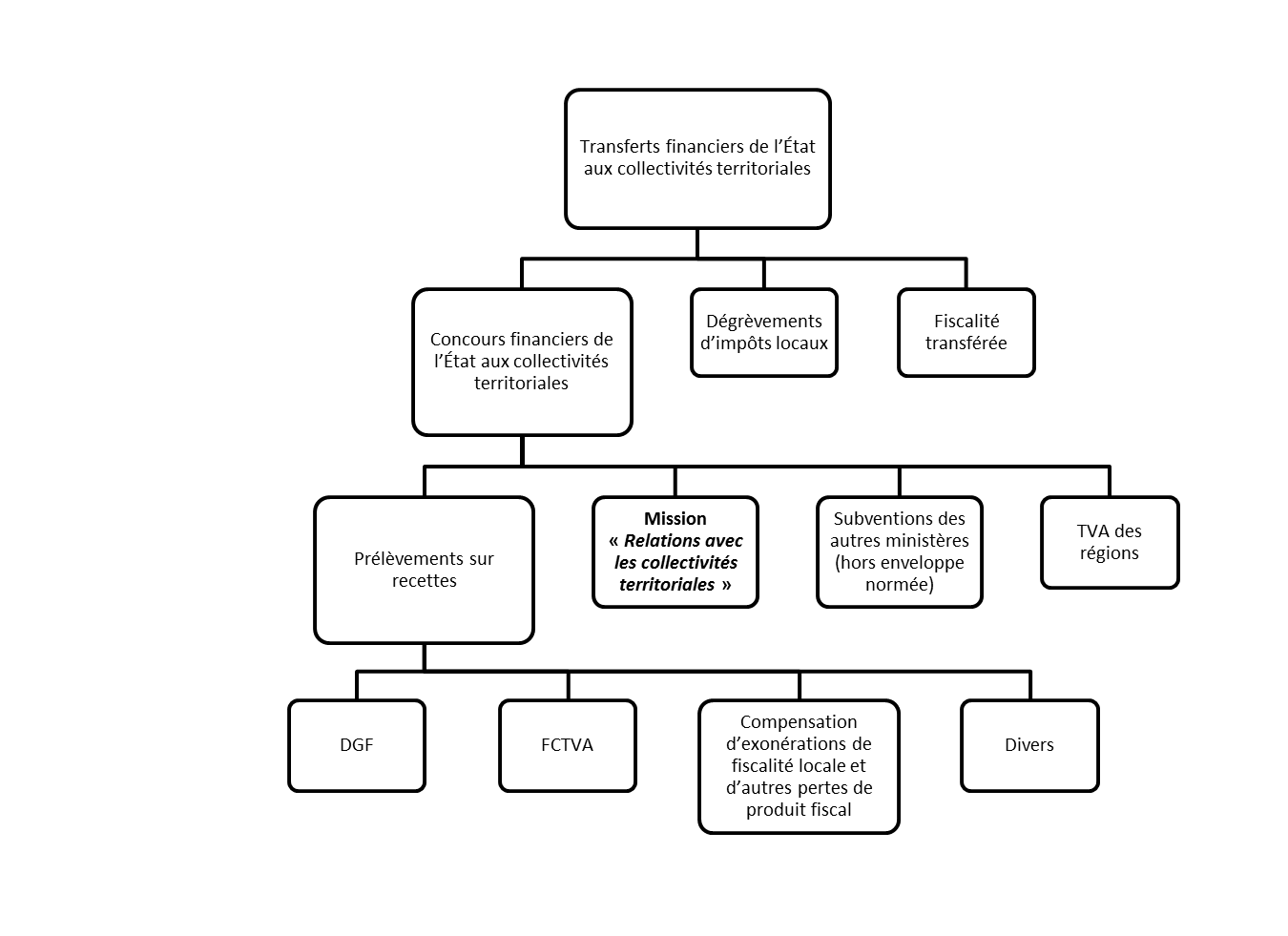

Les crédits de la mission « Relations avec les collectivités territoriales » consistent, pour l'essentiel, en dotations et autres dépenses budgétaires à destination des collectivités territoriales et de leurs groupements. Ils ne constituent qu' une faible fraction des concours financiers de l'État aux collectivités territoriales , dont la plus grande partie est constituée par des prélèvements sur les recettes de l'État, destinés notamment à financer la dotation globale de fonctionnement (DGF). Les concours financiers ne représentent eux-mêmes qu'une partie des transferts financiers de l'État aux collectivités territoriales , lesquels comprennent également la compensation financière des dégrèvements législatifs d'impôts locaux et les produits de fiscalité nationale transférés aux collectivités territoriales.

Architecture des transferts financiers de l'État aux collectivités territoriales

Source : commission des lois du Sénat

Selon le projet de loi de finances pour 2019, les transferts financiers de l'État aux collectivités territoriales connaîtraient l'an prochain une augmentation significative, liée pour l'essentiel à l'entrée en application progressive du dégrèvement de la taxe d'habitation au bénéfice de 80 % des contribuables (qui atteindra l'an prochain le taux de 60 %) et, par conséquent, de sa prise en charge financière par l'État (3,7 milliards d'euros de plus). Ils s'élèveraient ainsi à 111,4 milliards d'euros .

Les concours financiers de l'État aux collectivités territoriales se monteraient, quant à eux, à 48,6 milliards d'euros , au lieu de 48,3 milliards d'euros en 2018. Cette légère hausse s'explique principalement par la hausse des remboursements de taxe sur la valeur ajoutée (TVA) via le Fonds de compensation de la taxe sur la valeur ajoutée (FCTVA), liée à la reprise de l'investissement local, et par l'entrée en vigueur de l'exonération de cotisation foncière des entreprises (CFE) pour les entreprises à très faible chiffre d'affaires, dont la compensation par l'État a été exclue du champ des « variables d'ajustement » de l'enveloppe normée des concours financiers. Toutefois, compte tenu du retour de l'inflation, estimée à 1,5 % en 2019 par la Banque de France 3 ( * ) , les concours financiers de l'État devraient en fait baisser de 0,7 % en volume .

La dotation globale de fonctionnement (DGF) , qui constitue le principal concours financier de l'État aux collectivités, reste stable en euros courants, conformément aux engagements du Gouvernement. Elle connaîtrait néanmoins une baisse de quelque 1,5 % en euros constants 4 ( * ) .

Transferts et concours financiers de l'État aux

collectivités territoriales en 2019

(en milliards d'euros,

selon le projet de loi de finances)

|

LFI 2018 |

PLF 2019 à périmètre courant |

PLF 2018 à périmètre constant |

Évolution à périmètre constant |

||

|

En valeur |

En volume 5 ( * ) |

||||

|

TRANSFERTS FINANCIERS DE L'ÉTAT AUX COLLECTIVITÉS TERRITORIALES |

104 769 |

111 449 |

107 849 |

+2,9% |

+1,4 % |

|

Concours financiers de l'État aux collectivités territoriales |

48 258 |

48 645 |

48 654 |

+0,8 % |

- 0,7 % |

|

Prélèvements sur les recettes de l'État (PSR) |

40 347 |

40 470 |

40 485 |

+0,3 % |

- 1,1 % |

|

Dont : Dotation globale de fonctionnement |

26 960 |

26 953 |

26 959 |

0 % |

- 1,5 % |

|

Fonds de compensation de la taxe sur la valeur ajoutée |

5 612 |

5 649 |

5 649 |

+0,7 % |

- 0,8 % |

|

PSR au titre de la compensation d'exonérations de fiscalité directe locale |

2 079 |

2 200 |

2 200 |

+5,8 % |

+4,3 % |

|

Mission « Relations avec les collectivités territoriales » |

3 790 |

3 887 |

3 882 |

+2,4 % |

+0,9 % |

|

TVA des régions |

4 122 |

4 287 |

4 287 |

+4 % |

+2,5 % |

Source : documents budgétaires et commission des lois du Sénat

B. LA MISSION « RELATIONS AVEC LES COLLECTIVITÉS TERRITORIALES »

La mission « Relations avec les collectivités territoriales » se décompose en deux programmes :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » comprend diverses dotations de fonctionnement ou d'investissement attribuées par l'État aux collectivités territoriales ;

- le programme 122 « Concours spécifiques et administration » regroupe diverses aides exceptionnelles, certaines dotations attribuées aux collectivités ultramarines, ainsi que les crédits affectés à la direction générale des collectivités locales (DGCL).

1. Le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements »

Le programme 119 finance six actions, étant entendu que la répartition des crédits entre les actions, telle qu'elle figure dans les documents budgétaires annexés au projet de loi de finances, n'a qu'une valeur indicative et n'engage pas le Gouvernement - sans préjudice des règles légales qui encadrent l'évolution de certains concours financiers.

Quatre des six actions du programme concernent la dotation générale de décentralisation versée aux différentes catégories de collectivités territoriales, en compensation de transferts, de créations ou d'extensions de compétences ; les deux autres regroupent d'importantes dotations d'investissement ainsi que divers concours de fonctionnement 6 ( * ) .

Répartition des crédits du programme 119 par action

|

Action |

LFI 2018 |

PLF 2019 |

Évolution |

|||||

|

En valeur |

En volume |

|||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

1. Soutien aux projets des communes et de leurs groupements |

1 855 279 990 |

1 417 727 153 |

1 810 279 990 |

1 465 798 687 |

-2,4% |

+3,4% |

-3,9% |

+1,9% |

|

2. Dotation générale de décentralisation des communes |

130 308 258 |

130 308 258 |

130 308 258 |

130 308 258 |

0,0% |

0,0% |

-1,5% |

-1,5% |

|

3. Soutien aux projets des départements et des régions |

211 855 969 |

461 855 969 |

295 855 969 |

149 177 834 |

+39,6% |

-67,7% |

+37,6% |

-68,2% |

|

4. Dotation générale de décentralisation des départements |

265 431 439 |

265 431 439 |

265 431 439 |

265 431 439 |

0,0% |

0,0% |

-1,5% |

-1,5% |

|

5. Dotation générale de décentralisation des régions |

908 959 424 |

908 959 424 |

913 730 621 |

913 730 621 |

0,5% |

0,5% |

-1,0% |

-1,0% |

|

6. Dotation générale de décentralisation - concours particuliers |

236 077 587 |

228 077 587 |

236 077 587 |

236 077 587 |

0,0% |

3,5% |

-1,5% |

2,0% |

Source : documents budgétaires et commission des lois du Sénat

a) La dotation générale de décentralisation : une érosion continue qui soulève des difficultés constitutionnelles

Les transferts de compétences de l'État aux collectivités territoriales décidés dans le cadre des lois de décentralisation successives, ainsi que les créations et extensions de compétences locales, ont fait l'objet de compensations financières , avant même que le principe en soit inscrit à l'article 72-2 de la Constitution à l'occasion de la révision constitutionnelle du 28 mars 2003 7 ( * ) . Il en va de même de l'aggravation des charges incombant aux collectivités territoriales du fait de la modification par l'État, par voie réglementaire, des règles relatives à l'exercice des compétences transférées, en application de l'article L. 1614-2 du code général des collectivités territoriales - le principe de cette compensation n'ayant, en revanche, pas été inscrit dans la Constitution.

|

Les règles relatives à la compensation

des dépenses

Article 72-2 de la Constitution (extrait) « Tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi . » Article L. 1614-1 du code général des collectivités territoriales « Toute création ou extension de compétence ayant pour conséquence d'augmenter les charges des collectivités territoriales est accompagnée des ressources nécessaires déterminées par la loi . » Article L. 1614-2 du code général des collectivités territoriales « Les charges correspondant à l'exercice des compétences transférées font l'objet d'une évaluation préalable au transfert desdites compétences. « Toute charge nouvelle incombant aux collectivités territoriales du fait de la modification par l'État, par voie réglementaire, des règles relatives à l'exercice des compétences transférées est compensée dans les conditions prévues à l'article L. 1614-1. Toutefois, cette compensation n'intervient que pour la partie de la charge qui n'est pas déjà compensée par l'accroissement de la dotation générale de décentralisation mentionnée à l'article L. 1614-4. » |

Si cette compensation financière prend principalement la forme de transferts de fiscalité , elle est également assurée au moyen de la dotation générale de décentralisation (DGD) , créée par la loi n° 83-8 du 7 janvier 1983 8 ( * ) .

Le caractère subsidiaire de cette dernière forme de compensation a été renforcé par la réforme des concours financiers de l'État aux collectivités territoriales entreprise en 2004 , qui a transféré 95 % du montant de la DGD des départements et des régions au sein de la dotation globale de fonctionnement, les 5 % restants ayant vocation à financer des ajustements (liés notamment à la diminution des effectifs d'agents mis à disposition des collectivités par l'État pour l'exercice de compétences transférées 9 ( * ) ) ou à compenser de nouveaux transferts.

La DGD est gelée en valeur depuis 2009 , sauf accroissement ou diminution des compétences transférées qu'elle est destinée à financer 10 ( * ) .

|

Les composantes de la dotation générale de décentralisation La DGD des communes s'élèverait donc en 2019, comme en 2018, à 130,3 millions d'euros. Elle contribue au financement de dépenses diverses mises à la charge des communes et de leurs groupements par l'État : - l'élaboration des documents d'urbanisme et les coûts d'assurance contre le risque contentieux lié à la délivrance des autorisations en matière de droit du sol, pour 23,3 millions d'euros ; - la gestion des services communaux d'hygiène et de sécurité, pour 90,6 millions d'euros ; - l'entretien de la voirie nationale de la ville de Paris, pour 15,4 millions d'euros ; - la propriété, l'entretien et la gestion de monuments historiques, pour 0,6 million d'euros ; - la délivrance des autorisations de changement d'usage des locaux à usage d'habitation, pour 0,5 million d'euros. La DGD des départements comprend une seule enveloppe dite « de droit commun », d'un montant estimatif stable de 265,4 millions d'euros - il devra être revu en début d'année prochaine pour prendre en compte l'évolution des charges de personnel transférées 11 ( * ) . Outre une partie de ces charges de personnel, la DGD des départements a vocation à compenser certains transferts de compétences récents : gestion des collèges à sections binationales et internationales, monuments historiques, etc . S'agissant de la DGD des régions , il convient de distinguer entre : - une DGD « de droit commun » versée aux régions qui, comme celle des départements, vise à compenser financièrement les transferts de personnel et certains transferts de compétences récents : gestion des lycées à sections binationales et internationales, monuments historiques, etc . Il faut y ajouter, en ce qui concerne les régions d'outre-mer, la compensation de transferts de charges qui ont été compensés en métropole par l'attribution d'une fraction du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE) : gestion des parcs de l'équipement, incidence de la réforme des grades universitaires dite « LMD » sur la rémunération des infirmiers et infirmiers-anesthésistes, etc . ; - la DGD versée au Syndicat des transports d'Île-de-France (STIF) en compensation du transfert de la gestion des transports scolaires (128,1 millions d'euros) ; - la DGD de la collectivité de Corse, qui ne comprend plus que la dotation de continuité territoriale (187 millions d'euros). Au total, la légère hausse de la DGD des régions l'an prochain (913,7 millions d'euros, contre 909 millions d'euros en 2018) s'explique intégralement par le transfert du programme 203 « Infrastructures et services de transport » au programme 119 de la compensation attribuée à la région Grand Est en raison de la recomposition de l'offre des services régionaux de voyageurs résultant de la mise en service du deuxième tronçon de la ligne à grande vitesse Est européenne. Enfin, divers concours particuliers sont attribués, au titre de la dotation générale de décentralisation, indistinctement aux communes, départements, régions et groupements de collectivités territoriales : - un concours particulier en faveur des autorités compétentes pour l'organisation des transports urbains, créé à la suite du transfert à ces dernières de la charge des transports scolaires (87,9 millions d'euros) ; - un concours particulier destiné à compenser le transfert aux collectivités territoriales de la propriété, de l'aménagement, de l'entretien et de la gestion des ports maritimes (53 millions d'euros) ; - un concours particulier compensant le transfert des aérodromes civils de l'État (4 millions d'euros) ; - un concours particulier pour le développement des bibliothèques municipales et départementales de prêt, qui n'a pas le caractère d'une compensation (88,4 millions d'euros) ; - un concours particulier destiné à compenser le transfert de voies d'eau du domaine public de l'État (2,6 millions d'euros). |

Comme votre rapporteur le relevait l'an dernier, la stabilisation en valeur de la dotation générale de décentralisation depuis 2009 a conduit à une baisse très conséquente de son montant en euros constants , baisse qui s'accélère avec la remontée du taux d'inflation. Cette baisse peut être estimée à 11 % entre 2009 et 2019.

Il est permis de s'interroger sur la conformité à la Constitution du « gel » de cette dotation , qui n'a jamais été soumis à l'examen du Conseil constitutionnel. Comme cela a été rappelé, tout transfert de compétence de l'État aux collectivités territoriales (contrairement à la création ou à l'extension par l'État d'une compétence locale) est soumis à l'exigence d'une compensation financière intégrale, en vertu de l'article 72-2 de la Constitution 12 ( * ) . Le Conseil constitutionnel en a conclu que, si les recettes allouées par l'État à titre de compensation viennent à diminuer, il appartient à celui-ci de garantir aux collectivités bénéficiaires du transfert un niveau de ressources équivalant à celui qu'il consacrait lui-même auparavant à l'exercice de cette compétence. Dans le commentaire de sa décision n° 2004-509 DC du 13 janvier 2005, il est écrit que le maintien de ressources équivalentes doit s'apprécier « en euros constants » ce qui implique « une règle d'indexation sur l'érosion monétaire » des compensations financières 13 ( * ) .

Par ailleurs, le Conseil constitutionnel a laissé entendre, dans sa décision n° 2011-143 QPC du 30 juin 2011, que les règles de compensation financière énoncées à l'article 72-2 de la Constitution ne s'appliquent qu'aux transferts, créations et extensions de compétences postérieurs à la révision constitutionnelle du 28 mars 2003 14 ( * ) . La règle de compensation intégrale ne s'applique donc qu'à certains des transferts de compétences qui font l'objet d'une compensation par le biais de la DGD, et notamment à ceux qui résultent de l'acte II de la décentralisation.

Transferts de compétences

stricto sensu

compensés par la dotation générale de

décentralisation

|

Compétence transférée |

Fondement législatif |

|

|

DGD des communes |

Élaboration des documents d'urbanisme et autorisations au titre du droit des sols |

Loi n° 83-8 du 7 janvier 1983 relative à la répartition de compétences entre les communes, les départements, les régions et l'État |

|

Entretien de la voirie nationale

|

Loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales |

|

|

Monuments historiques |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Délivrance des autorisations de changement d'usage des locaux à usage d'habitation |

Loi n° 2008-776 du 4 août 2008 de modernisation de l'économie |

|

|

DGD des départements |

Compensation résiduelle

|

Divers |

|

Collèges à sections binationales

|

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Monuments historiques |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Parcs de l'équipement |

Loi n° 2009-1291 du 26 octobre 2009 relative au transfert aux départements des parcs de l'équipement et à l'évolution de la situation des ouvriers des parcs et ateliers |

|

|

DGD des régions |

Compensation résiduelle des transferts de

compétences issus

|

Divers |

|

Lycées à sections binationales et internationales |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Monuments historiques |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Transports scolaires (STIF) |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Concours particuliers |

Transports scolaires, sauf

|

Loi n° 83-663 du 22 juillet 1983 complétant la loi n° 83-8 du 7 janvier 1983 relative à la répartition de compétences entre les communes, les départements, les régions et l'État |

|

Ports maritimes |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Aérodromes |

Loi n° 2004-809 du 13 août 2004 précitée |

|

|

Domaine public fluvial |

Loi n° 2004-809 du 13 août 2004 précitée |

Source : commission des lois du Sénat

b) Une évolution contrastée des dotations d'investissement

Les actions n os 1 et 3 du programme 119 regroupent un ensemble divers de concours budgétaires aux collectivités territoriales :

- des dotations d'investissement , attribuées sous forme de subventions (dotation d'équipement des territoires ruraux, dotation de soutien à l'investissement local) ou reposant principalement sur le mécanisme du taux de concours (dotation globale d'équipement) ;

- une dotation d'investissement ou de fonctionnement versée sous forme de subventions (dotation politique de la ville) ;

- diverses dotations de fonctionnement destinées à compenser des dépenses mises à la charge des collectivités par l'État (dotation forfaitaire relative à la délivrance des titres sécurisés, dotation « régisseurs de police municipale ») ou liées à leur situation géographique (dotation communale d'insularité).

Le tableau ci-après retrace l'évolution du montant de ces différentes dotations.

Évolution des dotations relevant des actions

n

os

1 et 3 du programme 119

(en millions

d'euros)

|

LFI 2018 |

PLF 2019 |

Évolution |

||||||

|

En valeur |

En volume |

|||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

DETR |

1 046 |

797,5 |

1 046 |

807 |

0 % |

+1,2 % |

- 1,5 % |

- 0,3 % |

|

DPV |

150 |

101,1 |

150 |

111 |

0 % |

+9,8 % |

- 1,5 % |

+8,2 % |

|

DSIL |

615 |

473,8 |

570 |

503,5 |

- 7,3 % |

+6,3 % |

- 8,7 % |

+4,7 % |

|

Dotation titres sécurisés |

39,8 |

39,8 |

39,8 |

39,8 |

0 % |

0,0 % |

- 1,5 % |

- 1,5 % |

|

Dotation « régisseurs de police municipale » |

0,5 |

0,5 |

0,5 |

0,5 |

0 % |

0,0 % |

- 1,5 % |

- 1,5 % |

|

Dotation communale d'insularité |

4 |

4 |

4 |

4 |

0 % |

0,0 % |

- 1,5 % |

- 1,5 % |

|

Total action n° 1 |

1 855,3 |

1 416,7 |

1 810,3 |

1 465,8 |

- 2,4 % |

+3,5 % |

- 3,9 % |

+1,9 % |

|

DGE des départements / Dotation de soutien à l'investissement départemental |

211,9 |

211,9 |

295,9 |

146,8 |

+39,6 % |

- 30,7 % |

+37,6 % |

- 31,7 % |

|

Fonds exceptionnel de soutien aux régions |

0 |

250,0 |

0 |

0 |

- |

-100,0 % |

- |

-100,0 % |

|

TOTAL action n° 3 |

211,9 |

461,9 |

295,9 |

146,8 |

+39,6 % |

- 68,2 % |

+37,6 % |

- 68,7 % |

Source : documents budgétaires et commission des lois du Sénat

L'évolution des dotations d'investissement appelle un examen plus détaillé. En ce qui concerne les dotations destinées aux communes et à leurs groupements, les autorisations d'engagement fléchissent, mais les crédits de paiement continuent à progresser pour couvrir la hausse des engagements au cours des années précédentes. S'agissant des dotations aux départements et aux régions, le projet de loi de finances pour 2019 est marqué par l'extinction du fonds de soutien exceptionnel aux régions créé en 2017 et par une importante réforme de la dotation globale d'équipement des départements, qui expliquent à la fois la hausse des autorisations d'engagement et la très forte baisse des crédits de paiement.

(1) La dotation d'équipement des territoires ruraux

Le montant de la dotation d'équipement des territoires ruraux (DETR) serait stabilisé l'an prochain en autorisations d'engagement , après une hausse de 50 millions d'euros en 2018. Compte tenu des prévisions d'inflation, cela représente une baisse en volume d'environ 1,5 %.

Les crédits de paiement augmenteraient légèrement en euros courants, pour tenir compte de la hausse des autorisations d'engagement au cours des années précédentes (815 millions d'euros en 2015 et 2016, 996 millions en 2016, 1 046 millions en 2018).

Par ailleurs, comme on le verra en examinant l'article 81 du projet de loi de finances (rattaché à la mission), le texte adopté par l'Assemblée nationale prévoit d'élargir les critères d'éligibilité à la DETR, aujourd'hui réservée aux communes, EPCI à fiscalité propre et syndicats mixtes les moins peuplés.

|

Les conditions d'éligibilité à la DETR En vertu des articles L. 2334-33 et L. 2334-34 du code général des collectivités territoriales, dans leur rédaction en vigueur, peuvent bénéficier de la dotation d'équipement des territoires ruraux : 1° Parmi les communes : a) celles dont la population n'excède pas 2 000 habitants dans les départements de métropole et 3 500 habitants dans les départements d'outre-mer ; b) celles dont la population est supérieure aux seuils ci-dessus mais n'excède pas 20 000 habitants dans les départements de métropole et 35 000 habitants dans les départements d'outre-mer, et dont le potentiel financier par habitant est inférieur à 1,3 fois le potentiel financier moyen par habitant de l'ensemble des communes dont la population est supérieure à 2 000 habitants et n'excède pas 20 000 habitants ; c) les communes des collectivités d'outre-mer et de la Nouvelle-Calédonie, ainsi que les circonscriptions territoriales de Wallis-et-Futuna ; |

|

d) dans le cas où elles ne respectent pas les conditions de population mentionnées ci-dessus, et pendant les trois premiers exercices à compter de leur création, les communes nouvelles issues de la transformation d'EPCI éligibles à la DETR l'année précédant leur transformation, ou issues de la fusion de communes dont l'une au moins était éligible à cette dotation l'année précédant leur fusion ; 2° Parmi les EPCI à fiscalité propre : a) ceux qui, en métropole, ne forment pas un ensemble de plus de 75 000 habitants d'un seul tenant et sans enclave autour d'une ou plusieurs communes centres de plus de 20 000 habitants ; b) ceux qui, dans les départements d'outre-mer et le Département de Mayotte, ne forment pas un ensemble de plus de 150 000 habitants d'un seul tenant et sans enclave autour d'une ou plusieurs communes centres de plus de 85 000 habitants ; c) ceux qui étaient éligibles en 2010 à la dotation globale d'équipement (DGE) des communes ou à la dotation de développement rural (DDR) ; 3° Parmi les syndicats de communes : a) ceux qui étaient éligibles en 2010 à la DGE des communes ou à la DDR ; b) ceux dont la population n'excède pas 60 000 habitants ; c) ceux des collectivités d'outre-mer et de la Nouvelle-Calédonie ; 4° Parmi les syndicats mixtes « fermés » (constitués uniquement d'EPCI et, éventuellement, de communes) : a) ceux dont la population n'excède pas 60 000 habitants ; b) ceux des collectivités d'outre-mer et de la Nouvelle-Calédonie. |

(2) La dotation politique de la ville

La dotation politique de la ville (DPV) , créée par la loi de finances pour 2015 en substitution de la dotation de développement urbain (DDU), n'est pas à proprement parler une dotation d'investissement, puisqu'elle sert à financer aussi bien des projets d'investissement que des dépenses de fonctionnement contribuant à la réalisation des objectifs fixés dans un contrat de ville 15 ( * ) .

Son montant resterait stable en autorisations d'engagement, ce qui, là encore, représente une baisse en volume d'environ 1,5 %. Les crédits de paiement augmenteraient sensiblement pour couvrir la hausse des engagements au cours des dernières années (100 millions d'euros en 2015 et 2016, 150 millions d'euros en 2017).

L'article 81 du projet de loi de finances prévoit d'élargir également les critères d'attribution à la DPV, déjà assouplis par la loi de finances pour 2018.

(3) La dotation de soutien à l'investissement local

Créée en 2016 sous la forme d'un fonds de soutien à l'investissement local, renouvelée en 2017 et pérennisée en 2018, la dotation de soutien à l'investissement local (DSIL) serait dotée en 2019 de 570 millions d'euros en autorisations d'engagement, soit une baisse de 45 millions d'euros correspondant aux sommes allouées jusqu'ici aux contrats de ruralité. Cela s'ajoute à une baisse très sensible de 221 millions d'euros en 2018, qui était masquée dans le projet de loi de finances pour 2018 par d'importants changements de périmètre 16 ( * ) .

Les crédits de paiement augmenteraient néanmoins sensiblement, de 473,8 millions d'euros en 2018 à 503,5 millions en 2019, pour couvrir les engagements passés.

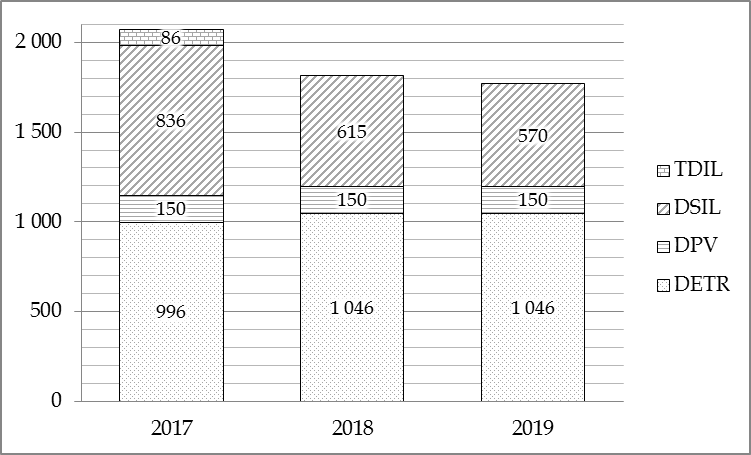

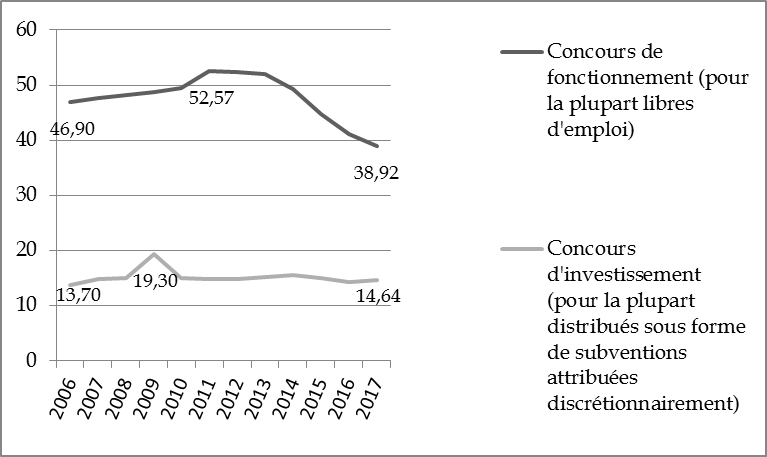

Si l'on y ajoute la suppression en 2018 de la réserve

parlementaire

- qui représentait 87 millions d'euros de

subventions aux projets locaux en 2017, en autorisations d'engagement, au

titre des «

travaux divers d'intérêt

local

» (TDIL) - l'évolution des dotations

d'investissement de l'État au bloc communal peut être

appréhendée dans le graphique ci-après.

Évolution des dotations d'investissement aux

communes et à leurs groupements

entre 2017 et 2019 (en millions

d'euros)

Source : documents budgétaires et commission des lois du Sénat

(4) Le soutien à l'investissement des départements

L'article 81 du projet de loi de finances prévoit une importante réforme des concours financiers de l'État aux projets d'investissement des départements, avec la transformation de la dotation globale d'équipement (DGE) en une dotation de soutien à l'investissement départemental . Votre rapporteur y reviendra, car cette réforme rompt avec le principe d'une dotation globalisée, allouée sous la forme d'un taux de concours à l'ensemble des projets éligibles, principe inscrit dans la loi depuis les lois de décentralisation du début des années 1980, pour rétablir un soutien de l'État sous forme de subventions attribuées discrétionnairement.

Cette réforme explique les importantes fluctuations des crédits alloués au soutien à l'investissement départemental dans le programme 119.

|

Les trois fractions de la dotation globale d'équipement des départements La DGE des départements est aujourd'hui composée de trois fractions. 1° Une fraction principale , égale à 76 % du total, est attribuée à chaque département au prorata de ses dépenses d'aménagement foncier et des subventions qu'il verse pour la réalisation de travaux d' équipement rural . Chaque année, le montant total des dépenses éligibles fait l'objet d'une évaluation préalable : en pratique, le Gouvernement se fonde sur le montant des dépenses éligibles au titre de l'année N-2 (la dernière année où ces informations sont connues), actualisé en fonction du taux estimatif d'évolution de la formation brute de capital fixe (FBCF) des administrations publiques au cours des deux années suivantes. Le taux de concours versé par l'État pour chaque dépense éligible est obtenu en divisant le montant de la DGE à répartir par le montant prévisionnel des dépenses éligibles : en 2018, il s'est élevé à 27,56 %. Le montant réel des dépenses éligibles au cours d'un exercice donné peut être plus ou moins élevé que le montant prévisionnel, ce qui explique des reports d'une année sur l'autre : si le montant réel des dépenses de l'année N est plus élevé que prévu, il faudra prélever une partie des crédits budgétés au titre de l'année N+1 afin de verser aux départements ayant investi une attribution calculée en fonction du taux de concours fixé initialement. À l'inverse, si le montant réel des dépenses est moins élevé que prévu, la somme est reportée aux exercices suivants 2° La deuxième fraction , égale à 9 % du montant total de la DGE, sert à majorer les attributions versées aux départements au titre de leurs dépenses d' aménagement foncier du dernier exercice connu (en pratique, l'année N-2). 3° La troisième fraction , égale à 15 % du total, est destinée à majorer la dotation des départements dont le potentiel fiscal par habitant est inférieur d'au moins 40 % à la moyenne ou dont le potentiel fiscal par kilomètre carré est inférieur d'au moins 50 % à la moyenne. L'attribution perçue au titre de cette majoration par un département éligible ne peut être inférieure à 90 % du montant perçu l'année précédente. Ces deux dernières fractions (dites « majoration “aménagement foncier” » et « majoration pour insuffisance de potentiel fiscal ») abondent directement la section d'investissement des budgets départementaux. Quant à la première fraction, elle fait l'objet de paiements trimestriels, sur présentation d'un état récapitulatif des dépenses éligibles. |

La nouvelle dotation de soutien à l'investissement départemental (DSID) se composerait, quant à elle, de deux parts :

- la première part (77 % du total) serait répartie en enveloppes régionales et les sommes correspondantes seraient attribuées par les préfets de région sous forme de subventions aux projets qu'ils jugeraient prioritaires ;

- la seconde part (23 %) serait répartie entre les départements en fonction de leur potentiel fiscal par habitant et par kilomètre carré. Elle abonderait directement la section d'investissement de leur budget et serait libre d'emploi 17 ( * ) .

Comme la DGE des départements en 2018, la DSID serait

dotée

en 2019 de 211,9 millions d'euros en autorisations

d'engagement, dont 163,1 millions pour la première part et

48,7 millions pour la seconde. S'y ajouteraient 84 millions

d'euros d'autorisations d'engagement au titre de la DGE, afin d'apurer les

restes à charge des exercices antérieurs, soit un total

de 295,9 millions d'euros.

Les crédits de paiement connaîtraient, au contraire, une très forte diminution , passant de 211,9 millions à 146,8 millions d'euros, dont 84 millions de restes à charge au titre de la DGE, 48,7 millions au titre de la seconde part de la DSID (somme égale au montant des autorisations d'engagement, puisque cette seconde part doit abonder directement la section d'investissement des budgets départementaux) et seulement 16,3 millions au titre de la première part, puisque le Gouvernement évalue à 10 %, pour cette première année, le taux de couverture en crédits de paiement des sommes engagées au titre de la DSID.

Évolution du soutien de l'État à

l'investissement des départements entre 2018 et 2019

(en

euros)

|

LFI 2018 |

PLF 2019 |

Évolution |

||||||

|

AE |

CP |

AE |

CP |

En valeur |

En volume |

|||

|

AE |

CP |

AE |

CP |

|||||

|

DGE |

211 855 969 |

211 855 969 |

84 000 000 |

84 000 000 |

- |

- |

- |

- |

|

DSILD |

- |

- |

211 855 969 |

65 039 782 |

- |

- |

- |

- |

|

dont : DSILD 1 e fraction |

- |

- |

163 129 096 |

16 312 910 |

- |

- |

- |

- |

|

DSILD 2 e fraction |

- |

- |

48 726 873 |

48 726 873 |

- |

- |

- |

- |

|

Total |

211 855 969 |

211 855 969 |

295 855 969 |

149 039 782 |

+ 39,6 % |

-29,7 % |

+ 37,6 % |

-30,7 % |

Source : documents budgétaires et commission des lois du Sénat

(5) L'extinction du fonds de soutien exceptionnel aux régions, en partie compensée par la hausse des recettes de TVA

Le fonds de soutien de 450 millions d'euros aux régions, créé par la loi de finances pour 2017 afin d'accompagner ces collectivités dans l'exercice de leurs nouvelles compétences en matière de développement économique, arrive à extinction cette année. Le paiement des sommes engagées en 2017 dans leur intégralité s'est échelonné sur deux ans, à hauteur de 20 millions d'euros en 2017 et 250 millions en 2018. Contrairement à l'engagement pris par la majorité précédente, les 450 millions d'euros du fonds n'ont pas été pris en compte pour le calcul de la fraction du produit de TVA alloué aux régions depuis cette année. En revanche, les régions devraient bénéficier du dynamisme des recettes de TVA et percevoir à ce titre 4,29 milliards d'euros en 2019 au lieu de 4,12 milliards en 2018.

2. Le programme 122 « Concours spécifiques et administration »

Le programme 122 « Concours spécifiques et administration » est quelque peu hétéroclite, puisqu'il regroupe des subventions aux collectivités confrontées à des situations exceptionnelles, diverses dotations de fonctionnement destinées à certaines collectivités d'outre-mer, et les moyens de la direction générale des collectivités locales (DCGL).

Répartition des crédits du programme 122 par action

|

Action |

LFI 2018 |

PLF 2019 |

Évolution |

||||||

|

En valeur |

En volume |

||||||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

||

|

1. Aides exceptionnelles aux collectivités territoriales |

42 000 000 |

106 665 967 |

42 000 000 |

106 665 967 |

+123,8% |

+20,7% |

+120,5% |

+18,9% |

|

|

2. Administration des relations avec les collectivités territoriales |

2 463 826 |

2 517 151 |

2 463 826 |

2 517 151 |

+16,2% |

+15,9% |

+14,5% |

+14,2% |

|

|

4. Dotations outre-mer |

140 208 046 |

140 208 046 |

140 208 046 |

140 208 046 |

+0,7% |

+0,7% |

-0,8% |

-0,8% |

|

Source : documents budgétaires et commission des lois du Sénat

a) Les aides exceptionnelles aux collectivités territoriales

L'action n° 1 du programme 122 regroupe plusieurs types d'aides exceptionnelles aux collectivités territoriales :

- des subventions exceptionnelles de fonctionnement aux communes confrontées à de graves difficultés financières (2 millions d'euros en AE=CP, comme en 2018) ;

- des subventions exceptionnelles pour la réparation de dégâts causés par des événements climatiques ou géologiques de très grande ampleur, dont le montant est stable en autorisations d'engagement (40 millions d'euros) et en légère hausse en crédits de paiement (30 millions d'euros au lieu de 28 millions en 2018), afin de couvrir les besoins provoqués par de nombreux orages violents en mai et juin 2018, notamment ;

- un nouveau fonds d'aide aux collectivités accueillant des rassemblements ponctuels d'exceptionnelle importance, doté de 2 millions d'euros en AE=CP ;

- le reliquat des « travaux divers d'intérêt local », c'est-à-dire de la réserve parlementaire (44,7 millions d'euros de crédits de paiement, pour couvrir les engagements passés) ;

- les aides aux communes concernées par le programme de restructuration du ministère de la défense (comme les années passées, aucun crédit nouveau n'est ouvert à ce titre, les besoins devant être couverts par redéploiements internes) ;

- un nouveau fonds d'aide à la collectivité de Saint-Martin, doté de 50 millions d'euros en AE=CP, pour contribuer à la réparation des dégâts causés par l'ouragan Irma à l'automne 2017 (49,6 millions d'euros d'aide d'urgence ont déjà été accordés en 2018 par redéploiement de crédits).

Il est assez choquant que ce fonds d'aide à Saint-Martin, évidemment nécessaire et qui devrait relever de la solidarité nationale, soit prélevé sur l'enveloppe des concours financiers aux collectivités territoriales . L'État manifeste sa solidarité avec l'argent des autres ! Cependant, le Parlement ne pouvant de sa propre initiative (en vertu de l'article 40 de la Constitution) corriger cette anomalie en imputant cette dépense au budget de l'État, votre rapporteur a fait le choix de ne pas proposer d'amendement à ce sujet, pour ne pas priver les habitants de Saint-Martin d'un soutien financier indispensable.

b) L'administration des relations avec les collectivités territoriales

L'action n° 2 réunit les moyens de la direction générale des collectivités territoriales (DGCL) et de plusieurs organismes nationaux dont elle assure le secrétariat, à savoir :

- le Comité des finances locales (CFL) ainsi que l'Observatoire des finances et de la gestion publique locales (OFGPL), qui est une formation spécialisée du CFL ;

- le Conseil national d'évaluation des normes (CNEN) ;

- le Conseil supérieur de la fonction publique territoriale ;

- le Conseil national des opérations funéraires ;

- l'Observatoire des finances et de la gestion publique locales (OFGPL).

Seraient alloués aux dépenses de fonctionnement de la DGCL et des organismes susmentionnés 551 826 euros en autorisations d'engagement et 514 951 euros en crédits de paiement, soit autant qu'en 2018. Il convient cependant de noter que les frais de fonctionnement du CFL, de l'OFGPL et du CNEN sont couverts par un prélèvement sur la dotation globale de fonctionnement (DGF), dont le montant vient abonder le programme 122 (par attribution de produits) en s'ajoutant aux crédits ouverts en loi de finances initiale.

Ces crédits sont reconduits d'année en année en loi de finances initiale, alors même qu'ils sont systématiquement sous-consommés . Année après année, le projet annuel de performances (« bleu ») fait état d'une « répartition erronée des crédits du budget opérationnel de programme [BOP] entre l'investissement et le fonctionnement au sein des UO [unités opérationnelles] », sans que rien soit fait, semble-t-il, pour résoudre ce dysfonctionnement. Cela nuit à la lisibilité comme à la fiabilité des documents budgétaires.

Les dépenses d'investissement de la DGCL se verraient attribuer 2,312 millions d'euros en autorisations d'engagement (contre 1,912 million en 2018) et 2,402 millions en crédits de paiement (contre 2,002 millions). Cette hausse s'expliquerait par la montée en gamme de l'application servant à la dématérialisation des budgets locaux, qui deviendra obligatoire pour toutes les collectivités territoriales et EPCI à fiscalité propre de plus de 50 000 habitants à compter de 2020.

Là encore, il est permis de douter du réalisme de ces prévisions, puisque les crédits d'informatique de la DGCL sont régulièrement sous-consommés, comme votre rapporteur le relevait l'an dernier 18 ( * ) .

c) Diverses dotations aux collectivités ultramarines

Enfin, l'action n° 4 du programme 122 regroupe diverses dotations à certaines collectivités d'outre-mer :

- la dotation globale de fonctionnement des provinces de Nouvelle-Calédonie, qui reste stable (82,75 millions d'euros en AE=CP) ;

- les dotations globales de compensation versées à la Nouvelle-Calédonie et à la Polynésie française au titre des services et établissements publics transférés (respectivement 53,03 millions d'euros et 1 million d'euros en AE=CP, la dotation de la Nouvelle-Calédonie étant en hausse d'un peu plus d'1 millions d'euros par rapport à 2018) ;

- la dotation globale de compensation allouée à Saint-Martin, également stable (4,43 millions d'euros en AE=CP).

L'examen des crédits de la mission « Relations avec les collectivités territoriales » laisse une impression mitigée . Le gel de la dotation générale de décentralisation depuis dix ans contrevient à l'engagement pris par l'État de compenser intégralement les transferts de compétences aux collectivités, et il soulève, comme on l'a vu, des difficultés d'ordre constitutionnel. Votre rapporteur ne partage pas non plus l'enthousiasme du Gouvernement sur le montant des dotations d'investissement, qui est en net recul depuis deux ans. Enfin, l'inclusion du fonds d'aide à Saint-Martin dans l'enveloppe normée des concours financiers aux collectivités territoriales soulève des objections de principe.

Néanmoins, plutôt que de s'opposer à l'adoption de ces crédits, votre commission a préféré revoir en profondeur leurs modalités de répartition, pour préserver, notamment, les acquis de la décentralisation . C'est l'objet des articles rattachés à la mission, qui font l'objet de plusieurs amendements adoptés par votre commission.

II. L'ATTRIBUTION DES DOTATIONS D'INVESTISSEMENT : UNE REPRISE EN MAIN PAR L'ÉTAT

A. UNE CONQUÊTE DE LA DÉCENTRALISATION : LA DOTATION GLOBALE D'ÉQUIPEMENT

La décentralisation fut le mot d'ordre de la fin des années 1970. Chacun, en ces années, s'accordait à dire que la France étouffait sous le carcan de l'État centralisateur, hérité de la monarchie, du jacobinisme et de l'Empire. Il était temps de donner à la société les moyens de se gouverner par elle-même en allégeant la tutelle de l'État sur les pouvoirs qui lui étaient extérieurs, et notamment sur les autorités locales.

Le contrôle exercé par les collectivités territoriales sur leurs ressources apparaissait alors comme une question cruciale .

Parallèlement à la mise en place de la dotation globale de fonctionnement, les responsables politiques jugèrent nécessaire de donner prise aux collectivités sur les moyens dont elles disposaient pour investir . Jusqu'alors, en effet, leurs recettes d'investissement provenaient pour l'essentiel de subventions attribuées par l'État, soit au niveau déconcentré (par le préfet de département), soit même au niveau central (par les ministères).

Le gouvernement de Raymond Barre, puis celui de Pierre Mauroy proposèrent donc de remplacer la plupart de ces subventions par une dotation « globalisée » et libre d'emploi, la dotation globale d'équipement (DGE). Comme l'écrivait Gaston Defferre, ministre de l'intérieur et de la décentralisation du gouvernement de Pierre Mauroy, dans l'exposé des motifs du projet de loi relatif à la répartition de compétences entre les communes, les départements et l'État , déposé au Sénat le 22 juin 1982 : « Dans de nombreux domaines, les communes et les départements ont déjà le pouvoir juridique d'agir, sans disposer de moyens suffisants pour intervenir seuls. Ils sont amenés à solliciter des subventions de l'État dont l'octroi est souvent l'occasion d'exercer une véritable tutelle sur les choix des élus . La décision d'attribution permet parfois d'exercer un réel contrôle d'opportunité et d'obliger les collectivités locales à respecter telle ou telle prescription. » On mesure, en relisant ces lignes, combien les esprits ont changé depuis quarante ans...

La création de la dotation globale d'équipement

des communes et des départements, prévue par le projet de loi

«

Bonnet

» de 1978

(resté inabouti)

19

(

*

)

, puis par la loi du 2 mars 1982

20

(

*

)

, première des grandes

lois de décentralisation, fut enfin concrétisée par

les lois

des 7 janvier et 29 décembre 1983

21

(

*

)

.

B. LE RETOUR PROGRESSIF À UN RÉGIME DE SUBVENTIONS

1. La lente mort de la dotation globale d'équipement des communes

L'objet même de la création de la dotation globale d'équipement était de remplacer les subventions de l'État aux collectivités territoriales par une dotation d'investissement qui englobât les sommes précédemment affectées à ces subventions et dont elles pussent disposer librement. Pour ce qui est de la DGE des communes, elle devait, selon le projet « Bonnet », être répartie entre celles-ci selon des critères tenant à la fois à leurs ressources (le potentiel fiscal), à leurs charges (la population, la longueur de la voirie) et à certains investissements réalisés antérieurement au cours d'une période donnée (le nombre de logements construits durant la dernière année connue).

C'est une formule différente que retint finalement la

loi

du 7 janvier 1983, modifiée par la loi du 29 décembre de

la même année. Pour la plus grande partie, la DGE devait en effet

être répartie en fonction des investissements

réalisés par les communes et leurs groupements au cours de

l'exercice.

La DGE était initialement divisée en trois parts :

1° une part principale, égale à 70 % de son montant total et attribuée à chaque commune ou groupement de communes au prorata des dépenses d'investissement réalisées au cours de l'exercice ;

2° une part de 15 %, répartie entre les communes de moins de 2 000 habitants en fonction de la longueur de la voirie, du montant des impôts prélevé sur les ménages et du potentiel fiscal ;

3° une part de 15 % pour majorer la dotation des communes à faible potentiel fiscal et des groupements intercommunaux.

S'agissant de la part principale, le soutien de l'État prenait donc la forme d'un taux de concours aux dépenses d'investissement des communes et de leurs groupements . Ce taux était calculé en début d'année, en fonction des crédits inscrits au titre de la DGE en loi de finances et du montant prévisionnel des investissements communaux et intercommunaux. Ensuite, pour chaque dépense d'investissement, les communes et leurs groupements percevaient de plein droit un concours financier égal au produit du montant de cette dépense par le taux de concours. Si le montant effectif des dépenses d'investissement au cours d'une année était inférieur au montant prévisionnel, les sommes restantes (en raison d'un taux de concours fixé trop bas) étaient reportées à l'année suivante ; à l'inverse, il pouvait être nécessaire de puiser dans les crédits inscrits au titre d'un exercice pour verser les concours dus au titre de l'année précédente.

Ce mécanisme avait un effet pervers , relevé d'ailleurs par le Sénat : à l'échelle de plusieurs années, il conduisait l'État à aider davantage les communes réalisant des investissements importants et réguliers, c'est-à-dire les communes les plus peuplées et les plus riches . Les plus petites communes, qui ne se lançaient dans des projets d'investissement d'ampleur qu'une fois tous les cinq ou dix ans, après avoir accumulé l'épargne suffisante, se trouvaient pénalisées puisqu'elles ne bénéficiaient que du taux de concours calculé annuellement, identique pour toutes les communes.

Compte tenu de la faiblesse du montant total de la DGE, le taux de concours de l'État culmina ainsi à 2 % en 1983 et à 2,2 % en 1984 et 1985, alors que les subventions spécifiques attribuées avant la réforme atteignaient en moyenne 10 % pour les communes rurales.

C'est d'ailleurs pourquoi certaines aides de l'État avaient été d'emblée exclues de la DGE . Aux termes de la loi du 7 janvier 1983, les aides au développement des réseaux d'eau et d'assainissement, ainsi que les aides à l'électrification rurale, devaient continuer à être attribuées aux communes sous forme de subventions. Cependant, les principes de la décentralisation n'étaient pas abandonnés : si l'enveloppe allouée à chaque département était définie par arrêté ministériel, les subventions étaient ensuite attribuées à chaque commune ou groupement de communes par le conseil départemental.

Des aménagements furent rapidement apportés au dispositif pour en corriger les effets indésirables. La loi n° 85-1352 du 20 décembre 1985 relative à la dotation globale d'équipement institua ainsi un nouveau mode de répartition de la DGE communale, assez complexe, et qui distinguait entre les grandes communes (pour lesquelles le mécanisme du taux de concours était maintenu), les petites communes (pour lesquelles on revenait à un régime de subventions attribuées par le préfet) et les communes moyennes (qui avaient le choix entre les deux régimes).

|

La dotation globale d'équipement des communes après la loi du 20 décembre 1985 La loi n° 85-1352 du 20 décembre 1985 précitée a divisé la DGE des communes en deux parts, dont le montant respectif était fixé par le comité des finances locales : 1° la première part était répartie entre les communes et groupements de communes de plus de 2 000 habitants en métropole et de plus de 7 500 habitants dans les départements d'outre-mer, au prorata de leurs dépenses d'investissement et sur la base d'un taux de concours. Les communes touristiques ou thermales et leurs groupements de moins de 2 000 habitants pouvaient exercer un droit d'option en faveur de la première part. À l'inverse, les communes et groupements de 2 001 à 10 000 habitants en métropole et de 7 501 à 35 000 habitants dans les DOM disposaient d'un droit d'option en faveur de la seconde part ; 2° la seconde part était répartie entre les communes et groupements de 2 000 habitants ou moins en métropole et de 7 500 habitants ou moins dans les DOM, par le biais de subventions attribuées par les préfets de département. Étaient également éligibles à cette seconde part les communes et groupements de 2 001 à 10 000 habitants en métropole et de 7 501 à 35 000 habitants dans les DOM ayant exercé leur droit d'option en faveur de la seconde part. |

Toutefois, le retour à un régime de subventions heurtait trop l'esprit décentralisateur de ce temps-là pour que le pouvoir du préfet ne fût pas encadré . C'est ainsi que fut créée auprès du préfet de département une commission d'élus , composée de représentants des communes et groupements soumis à ce régime, et chargée de fixer chaque année les catégories d'opérations prioritaires ainsi que les taux minimal et maximal de subvention. La commission était également informée des décisions d'attribution prises par le préfet.

Parallèlement, la loi n° 92-125 du 6 février 1992 relative à l'administration territoriale de la République créa la dotation de développement rural (DDR), principalement destinée aux communautés de communes de moins de 35 000 habitants et aux communes chefs-lieux de canton (sous une condition de potentiel fiscal pour celles-ci), et également distribuée par les préfets de département sous forme de subventions à des projets de développement économique. Une commission d'élus ad hoc était créée, chargée cette fois de donner un avis sur les projets d'attribution du préfet.

La loi n° 95-1346 du 30 décembre 1995 de finances pour 1996 mit fin au système du taux de concours en ce qui concerne la DGE des communes . La dotation devrait être désormais intégralement attribuée sous forme de subventions par les préfets de départements et réservée aux communes et groupements de communes dont la population n'excédait pas 20 000 habitants en métropole et 35 000 habitants dans les départements d'outre-mer, une fraction étant réservée aux communes et groupements de 2 000 habitants ou moins.

La DGE des communes, ainsi que la DDR, furent enfin

supprimées et remplacées par la

dotation

d'équipement des territoires ruraux (DETR)

par la loi n°

2010-1657 du 29 décembre 2010

de finances pour 2011

. Les deux

commissions d'élus furent fusionnées en conséquence, pour

former la

«

commission DETR

»

,

chargée à la fois de fixer chaque année les

catégories d'opérations prioritaires ainsi que les taux minimal

et maximal de subvention applicables à chacune d'elles, et de donner un

avis sur les projets de subventions dont le montant

excédait 150 000 euros. Ce seuil fut ramené

à 100 000 euros par la loi n° 2017-1837 du 30

décembre 2017

de finances

pour 2018

.

On ne s'embarrassa pas des mêmes précautions lorsque l'on créa en 2016 la dotation de soutien à l'investissement des communes et de leurs groupements , dans un contexte de baisse accélérée de la dotation globale de fonctionnement et, partant, des capacités d'autofinancement des collectivités territoriales et de leurs groupements. Devenue en 2017 la dotation de soutien à l'investissement local (DSIL) , cette dotation est attribuée sous forme de subventions par les préfets de région, pour financer des projets répondant aux objectifs fixés par la loi, sans aucun contrôle des élus locaux ni sur les catégories d'opérations éligibles, ni sur les décisions d'attribution . Ce qui aurait choqué il y a encore quelques années passe aujourd'hui presque inaperçu...

2. L'évolution de la dotation globale d'équipement des départements

La dotation globale d'équipement des départements a connu une évolution semblable à celle des communes .

Elle était destinée à rassembler, entre les mains des départements :

1° d'une part, les subventions attribuées par l'État à ces derniers pour leurs investissements ;

2° d'autre part, les subventions attribuées par l'État à d'autres maîtres d'ouvrage (en particulier aux communes) :

- pour le financement de travaux d'équipement rural (aménagement foncier, travaux hydrauliques, construction ou rénovation de bâtiments d'habitation, notamment pour les jeunes agriculteurs, électrification rurale, jardins familiaux, etc .), telles qu'elles figuraient au budget du ministère de l'agriculture ;

- pour la modernisation de l'hôtellerie rurale, telles qu'elles figuraient au budget du ministère de l'économie et des finances.

La création de la DGE des départements avait donc une double vocation décentralisatrice : remplacer les subventions aux départements par une dotation globalisée, et transférer au conseil départemental la charge d'attribuer des subventions pour des travaux en milieu rural, tout en maintenant un apport de l'État.

Comme la DGE des communes, celle des départements était attribuée pour l'essentiel sous la forme d'un taux de concours de l'État aux dépenses d'investissement éligibles ainsi qu'aux subventions accordées par les départements . Elle était composée initialement de deux parts, l'une pour contribuer au financement de l'ensemble des investissements des départements 22 ( * ) , l'autre réservée au financement de travaux d'aménagement foncier et d'équipement rural.

|

La dotation globale d'équipement des départements selon la loi du 29 décembre 1983 La DGE des départements, telle qu'elle résultait de la loi n° 83-1186 du 29 décembre 1983 précitée, comportait deux parts divisées en plusieurs fractions. 1° La première part, inscrite à la section d'investissement du budget des départements, était employée librement par ces derniers. Elle était répartie entre eux (ainsi qu'entre leurs groupements) de la manière suivante : - une fraction égale au maximum à 75 % était répartie au prorata des dépenses réelles directes d'investissement de chaque département ou groupement ; - une fraction égale au maximum à 20 % était répartie au prorata de la longueur de la voirie départementale ; - le solde servait à majorer les attributions perçues par les départements dont le potentiel fiscal par habitant était inférieur à la moyenne. 2° La seconde part, également inscrite à la section d'investissement, devait être employée au financement de travaux d'équipement rural et d'aménagement foncier ou au versement de subventions aux maîtres d'ouvrage réalisant des opérations de même nature. Sa répartition obéissait aux règles suivantes : - une fraction égale au maximum à 80 % était répartie entre les départements au prorata de leurs dépenses de remembrement et des subventions versées par eux pour la réalisation de travaux d'équipement rural ; - le solde servait à majorer la dotation de certains départements en fonction de l'importance des surfaces restant à remembrer, et celle des départements dont le potentiel fiscal par habitant était inférieur à la moyenne. |

La DGE des départements fut profondément réformée par la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 .

La première part fut supprimée, au motif que le taux de concours de l'État, d'un niveau trop bas (2,75 % en 2005) en raison de la faiblesse de l'enveloppe globale et de la largeur de l'assiette des investissements éligibles, aboutissait à un « saupoudrage » des crédits. La suppression de la première part fut compensée par l'intégration d'une partie des crédits correspondants à la dotation globale de fonctionnement.

Seule la seconde part de la DGE, correspondant pour l'essentiel aux anciennes subventions du ministère de l'agriculture, fut en revanche maintenue et subsiste jusqu'à aujourd'hui .

C. LE POUVOIR DISCRÉTIONNAIRE DU PRÉFET

Dès lors qu'une dotation est distribuée sous forme de subventions, l'autorité administrative de l'État (le plus souvent le préfet de département ou de région) dispose d'un pouvoir discrétionnaire pour décider des attributions, pouvoir qui n'est encadré que par des règles et procédures très peu contraignantes .

1. Un très large pouvoir d'appréciation

Lorsqu'une autorité administrative est investie du pouvoir d'attribuer des subventions sur des fonds publics, les décisions de subventionnement qu'elle est amenée à prendre relèvent de son pouvoir discrétionnaire, dans les limites imposées par les textes.

En l'occurrence, les principales dotations d'investissement de l'État au bloc communal - DETR, DPV, DSIL - sont attribuées par les préfets de département et de région sous forme de subventions. La loi fixe la liste des communes et groupements éligibles. Elle détermine aussi les objectifs auxquels doivent répondre les projets subventionnés, de manière plus ou moins détaillée et limitative . Dans le cas de la DPV, les décisions unilatérales de subventionnement prises par l'État sont encadrées par une convention préalable avec les collectivités territoriales, puisque les opérations subventionnées doivent être prévues par les contrats de ville.

Dans le cadre ainsi défini, le préfet dispose d'un très large pouvoir pour apprécier l'opportunité de subventionner ou non un projet . Comme il est normal, ses décisions ne peuvent être fondées sur des motifs discriminatoires, étrangers à l'intérêt général ou (plus étroitement) aux objectifs fixés par le législateur, ce qui constituerait un détournement de pouvoir. Il ne doit pas non plus commettre d'erreur manifeste d'appréciation, mais, comme on le verra, le juge n'exerce sur ce point qu'un contrôle très prudent.

Les décisions du préfet sont, par ailleurs, guidées par des directives ministérielles (dont il peut et doit s'affranchir lorsque l'intérêt général le commande dans les circonstances de l'espèce). Ces directives, qui ne peuvent légalement avoir pour objet que d'expliciter et, le cas échéant, de préciser les règles et objectifs fixés par le législateur, s'en écartent pourtant quelquefois . C'est ainsi que l'instruction du 9 mars 2018 fixe, au niveau national, une liste d'opérations prioritaires pour la répartition de la DETR, sans égard pour le fait que les catégories prioritaires sont normalement définies annuellement dans chaque département par la « commission DETR », et sans que l'ensemble des priorités énumérées par cette instruction puissent aisément se rattacher aux objectifs fixés par le législateur à l'article L. 2334-36 du code général des collectivités territoriales.

|

L'instruction du 9 mars 2018 Aux termes de l'article L. 2334-36 du code général des collectivités territoriales, des subventions au titre de la DETR peuvent être accordées par le préfet de département « en vue de la réalisation d'investissements, ainsi que de projets dans le domaine économique, social, environnemental, sportif et touristique ou favorisant le développement ou le maintien des services publics en milieu rural ». L'instruction NOR INTB1804776J du 9 mars 2018 du ministre d'État, ministre de l'intérieur et du ministre de la cohésion des territoires aux préfets de département dresse la liste des opérations définies comme prioritaires par le Gouvernement au niveau national. Cette liste comprend les opérations suivantes : 1. Soutien aux espaces mutualisés de services au public et à la revitalisation des centres-bourgs (maisons de services au public, maisons de santé, etc .) ; 2. Soutien aux communes nouvelles ; 3. Rénovation thermique et transition énergétique ; 4. Accessibilité de tous les établissements recevant du public ; 5. Soutien de l'État aux opérations visant au financement des implantations de la gendarmerie en milieu rural ; 6. Soutien de l'État à l'installation d'espaces numériques destinés à l'accomplissement des démarches administratives ; 7. Soutien de l'État au dédoublement des classes de CP et de CE1 situées en zone RE·P+ et en REP. Comme on peut le constater - et la directive est tout à fait explicite sur ce point - la DETR est désormais conçue comme ayant vocation à financer les « priorités du Gouvernement » . Parmi les sept catégories d'opérations prioritaires, certaines résultent directement de politiques décidées par lui seul (comme le dédoublement de certaines classes). D'autres sont la conséquence des défaillances de l'État (comme la construction, par les communes et leurs groupements et en partie à leurs frais, de casernes de gendarmerie). Quant à la deuxième catégorie, elle ne se rattache nullement aux objectifs assignés par le législateur à la DETR . Les préfets sont invités à traiter « en priorité » les demandes de subventions formulées par des communes nouvelles, « afin de soutenir la mise en oeuvre des mutualisations » que leur création permet. Certes, il est tout à fait légitime de faciliter, voire d'encourager les regroupements de communes lorsqu'ils apparaissent pertinents localement. Mais cela ne saurait se faire au détriment des autres communes, surtout lorsque la loi ne le prévoit pas. |

Indépendamment même de ces directives, il n'est pas interdit de penser que les décisions de subventionnement prises par les préfets répondent parfois à des motifs de politique départementale étrangers aux objectifs légaux des dotations d'investissement. Plusieurs collectivités territoriales ont intenté des recours à l'encontre de décisions de refus de subventions qu'elles estimaient motivées par des différends les opposant à l'État et dépourvus de tout rapport avec leur politique d'investissement .

2. Un contrôle quasi inexistant

a) Des décisions opaques

Les décisions prises par les préfets d'attribuer ou non des subventions d'investissement sont entourées d'une certaine opacité. Non seulement leurs motifs restent dans l'ombre, mais leur existence même n'est le plus souvent connue que des collectivités et groupements intéressés.

Le préfet, tout d'abord, n'est pas obligé de faire connaître à la collectivité demanderesse les motifs de sa décision d'acceptation ou de refus . L'attribution d'une subvention, en effet, ne constitue pas un droit pour les personnes (physiques ou morales) remplissant les conditions légales pour l'obtenir 23 ( * ) .

Ce qui est plus surprenant, s'agissant de la distribution de fonds publics, c'est que ces décisions ne font généralement l'objet d'aucune publication .

En ce qui concerne la DETR, le préfet de département, après avoir arrêté la liste des opérations à subventionner et le montant de la subvention qui leur est attribuée, doit seulement la communiquer à la commission d'élus. En revanche, il n'a pas à la rendre publique, même si quelques préfectures, pour la première fois en 2018, ont publié la liste des opérations subventionnées sur leur site Internet.

De même, les subventions attribuées au titre de la DPV ne font l'objet d'aucune publication obligatoire.

La DSIL fait désormais figure d'exception, puisque, depuis la loi de finances pour 2018, la liste des opérations subventionnées, le montant des projets et celui de la subvention attribuée doivent être publiés sur le site Internet des services de l'État dans la région avant le 30 septembre de chaque année. Force est de constater, cependant, que cette obligation n'a pas toujours été respectée, loin s'en faut.

b) Le rôle limité de la commission DETR

Héritière des commissions d'élus instituées par le législateur pour contrôler l'attribution de la DGE des communes et de la dotation de développement rural, la commission DETR n'est investie, comme on l'a vu, que de pouvoirs limités.

La commission n'exerce un pouvoir décisionnel que dans la mesure où elle fixe chaque année les catégories d'opérations prioritaires et, dans des limites fixées par décret en Conseil d'État, les taux minimaux et maximaux de subvention applicables à chacune d'elles 24 ( * ) .