B. EN PARALLÈLE, UN FINANCEMENT EN CHUTE LIBRE QUI OBÈRE LA CAPACITÉ DU RÉSEAU À MENER À BIEN SA TRANSFORMATION

1. Le plafond de ressource affectée aux CCI diminue drastiquement depuis 2012

a) Une baisse de 73 %, soit 1 milliard d'euros, en dix ans

Le plafond de la ressource affectée aux CCI est inscrit à l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012. Conformément aux dispositions de l'article 1600 du code général des impôts, la taxe pour frais de chambres de commerces et d'industrie est constituée de deux contributions : une taxe additionnelle à la cotisation foncière des entreprises (TA-CFE) et une taxe additionnelle à la cotisation sur la valeur ajoutée des entreprises (TA-CVAE).

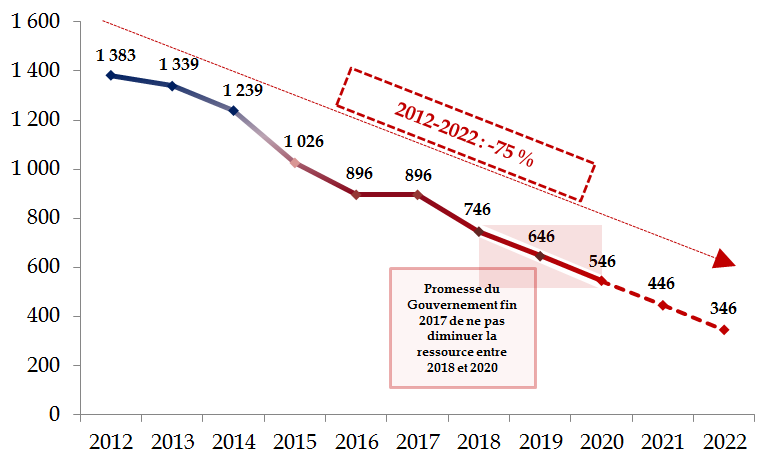

Alors que le montant combiné de ces deux taxes représentait 1,38 milliard d'euros en 2012 , le plafond de la ressource affectée a été brutalement diminué en quelques années , comme l'indique le graphique ci-dessous. Leurs ressources financières ne s'élevaient plus qu'à 746 millions d'euros en 2018 (soit une baisse de 46 % en six ans) et la loi de finances pour 2019 a prévu un plafond de 675 millions d'euros en 2019 9 ( * ) et de 575 millions d'euros en 2020 (soit une baisse de 23 % par rapport à 2019 et de 58 % depuis 2012). Pourtant, dans une réponse écrite au sénateur Antoine Karam fin 2017, le ministre rappelait que « le Gouvernement a pris l'engagement, dans le cadre de la trajectoire triennale 2018-2020, qu'aucune autre baisse ne sera réalisée en 2019 et 2020, afin de donner au réseau une visibilité pluriannuelle sur ses ressources 10 ( * ) ».

Parallèlement, et bien que le présent projet de loi de finances pour 2020 ne prévoie pas de nouvelle baisse du plafond (sa diminution de 100 millions d'euros au titre de l'année 2020 ayant été décidée fin 2018 en loi de finances), le Gouvernement a plusieurs fois répété son objectif de parvenir à une diminution du plafond de l'ordre de 400 millions d'euros entre 2018 et 2022 . En tout état de cause, le financement des CCI pourrait donc être réduit à 375 millions d'euros à la fin du quinquennat, ce qui représenterait une nouvelle baisse de 35 % par rapport à 2020 et de 73 % par rapport à 2012.

Évolution de la ressource affectée

perçue par les CCI depuis 2012

(estimation pour

2021-2022 à partir des déclarations du Gouvernement),

en

millions d'euros

Source : Commission des affaires économiques, à partir des données CCI France

Si le rapporteur n'est certes pas défavorable par principe à une diminution du plafond de la ressource affectée aux CCI en fonction de l'évolution de leurs missions 11 ( * ) , la brutalité de la baisse du financement appelle trois critiques :

• premièrement , il souligne que l'abandon des engagements formulés par le Gouvernement est préjudiciable à la visibilité dont doivent impérativement disposer les CCI pour mettre en oeuvre leur transformation ;

• deuxièmement , une telle contribution au redressement des finances publiques n'a pas été demandée aux autres acteurs publics : ni les administrations ni les opérateurs de l'État n'ont été amenés à faire fonctionner un réseau présent sur tout le territoire avec 75 % de ressources en moins en dix ans ;

• troisièmement , la Revue des missions 12 ( * ) des CCI et CMA effectuée en 2018 concluait que le montant minimal de TFC nécessaire aux CCI après recentrage de leurs missions s'élevait à 519 millions d'euros , c'est-à-dire 150 millions d'euros de plus que le financement probablement alloué en 2022.

b) Le PLF 2020 diminue en conséquence le taux de taxe pour frais de chambre

(1) Une trajectoire de taux de TA-CFE qui diminue son rendement de 400 millions d'euros à horizon 2022

L'article 15 du projet de loi de finances pour 2020 tire la conséquence de la baisse du plafond de taxe affectée en diminuant le taux de la TA-CFE payée par les entreprises. Il est prévu de passer d'une taxe régionale perçue au profit des CCIR, comportant dix-huit taux différents , à une taxe nationale à taux unique perçue au profit de CCI France. Le taux de cette taxe est fixé à 0,8 % et s'appliquera à compter des impositions établies au titre de 2023.

Un mécanisme de lissage est prévu d'ici 2023 : le taux de TA-CFE durant ces trois ans résultera de l'addition d'une part du taux de 0,8 % et d'une fraction du taux de TA-CFE voté par la CCIR l'année précédente, ce dernier convergeant ainsi vers le taux unique national de 0,8 %.

Par ailleurs, un amendement du rapporteur général de la commission des finances a été adopté en séance publique en première lecture à l'Assemblée nationale supprimant le « prélèvement France Télécom » à compter de 2020 13 ( * ) . Ce dernier s'élevait à 29 millions d'euros annuel environ, prélevés sur le produit de la TFC reversée aux CCI . Par conséquent, le montant de TFC affecté à CCI France en 2020 devrait s'élever non plus à 546 millions d'euros mais à 575 millions 14 ( * ) . Si le rapporteur soutient cette initiative, il rappelle également que sur sa proposition, le Sénat avait déjà adopté cette disposition il y a deux ans, lors de l'examen du projet de loi de finances pour 2018 15 ( * ) , contre la volonté du Gouvernement.

Officiellement, cette suppression doit permettre d'atténuer la pression financière sur les CCI et de financer la gestion prévisionnelle des emplois et compétences (GPEC) du réseau, très sollicitée dans les années à venir . Mais elle ne dit rien du financement de cette GPEC durant les années post-2020 : si les problématiques de ressources humaines qui se posent lorsque le financement total des CCI chute de 58 % imposent de sanctuariser 30 millions d'euros, il est aisé d'anticiper qu'elles exigeront en 2022 une enveloppe encore plus élevée si le financement total est 73 % plus faible qu'en 2012.

(2) Une absence surprenante de mention de la clause de revoyure

Le rapporteur juge paradoxal d'une part d'inscrire dans le contrat d'objectif et de performance signé entre l'État et CCI France ( cf. supra ) une clause de revoyure permettant de modifier si besoin la trajectoire de baisse du financement des CCI et d'autre part d'inscrire dès aujourd'hui dans la loi une baisse de 400 millions d'euros du rendement de la TFC. En effet, acter ainsi une telle diminution de la taxe ne peut que laisser penser que le Gouvernement souhaite poursuivre, parallèlement, une baisse du plafond affecté aux CCI. L'activation de la clause de revoyure s'apparente donc de plus en plus à un simple exercice formel.

Un indice supplémentaire de cette possible dévitalisation de la clause de revoyure réside dans le fait que cette dernière n'est pas inscrite dans cet article 15 du PLF . La Direction générale des entreprises a expliqué que cette absence était justifiée par « un besoin de souplesse, de flexibilité 16 ( * ) ». Le rapporteur considère au contraire que la mention de cette clause dans la loi n'entrave aucunement la capacité de souplesse ou de flexibilité du Gouvernement dans la mesure où elle ne préjuge (normalement) pas les conclusions qui seront tirées de bilan annuel.

Pour le rapporteur, cette clause de revoyure pourrait prendre la forme d'une consultation annuelle de CCI France par le Gouvernement, qui interviendrait en amont du dépôt du projet de loi de finances. Ce faisant, CCI France serait en mesure de donner son avis sur la soutenabilité de la trajectoire financière proposée pour l'année ou les années à venir et son adéquation aux missions que le réseau doit réaliser. La commission des affaires économiques n'étant saisie pour avis que de la seconde partie du PLF, le rapporteur a choisi de proposer l'inscription de cette consultation dans l'article 15 du PLF (première partie) en son nom propre par un amendement cosigné par ses collègues .

2. Des conséquences significatives en matière d'emploi et d'accompagnement des entreprises

a) Un nombre important de licenciements ont déjà eu lieu ou sont à venir

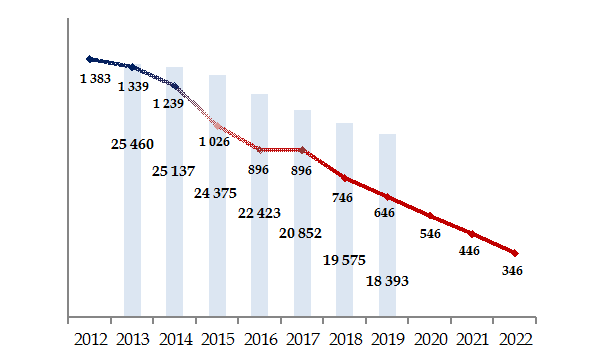

La diminution du financement des CCI, entamée en 2012 et accélérée depuis 2018, entraînant l'abandon de plusieurs missions au service des entreprises et des territoires, est à l'origine d'un nombre significatif de suppressions d'emplois . Entre 2012 et 2018, ils ont ainsi diminué de 28 % , soit une perte sèche de 7 067 emplois , comme le montre le graphique ci-dessous. Un plan social 17 ( * ) silencieux mais inédit est donc à l'oeuvre .

Évolution du financement des CCI et de leur niveau d'emplois

(en millions d'euros pour le financement)

Source : Commission des affaires économiques à partir des données CCI France.

Note de lecture : les histogrammes représentent l'évolution du nombre d'emplois dans le réseau des CCI entre 2012 et 2018. La courbe représente, en millions d'euros, le financement affecté aux CCI entre 2012 et 2022.

Par exemple, le total d'emplois dans la CCIR Grand-Est devrait passer de 991 en 2017 à 661 en 2022 , soit une baisse de 38 % .

Le CCIR Paris-Île-de-France est ainsi conduite à supprimer 333 postes entre 2019 et 2021 18 ( * ) . Par exemple, la loi « Avenir professionnel », en prévoyant le recouvrement de la nouvelle contribution pour l'apprentissage par les Urssaf en 2021, implique la fermeture de la Direction formalités collecte taxe d'apprentissage de la CCIR (62 collaborateurs concernés).

b) Une réorganisation des missions qui entraîne la disparition de certaines d'entre elles

La loi « Pacte » a entraîné une transformation du modèle qui consiste à déployer une démarche commerciale . Le rapporteur alerte cependant sur le fait que la baisse de financement ne pourra être que partiellement compensée par le développement de prestations tarifées : par définition, les entreprises ayant besoin d'accompagnement ne pouvant s'offrir des prestations trop onéreuses, quand bien même le prix serait tout juste égal aux coûts, les CCI ne pourront proposer que des tarifs peu élevés, insuffisants pour compenser la baisse de TFC.

Surtout, le rapporteur doute fortement de l'acceptabilité de ce nouveau modèle économique par les TPE-PME : redevables de la TFC dont elles ne constateront pas de réelles infléchissement 19 ( * ) , elles seront désormais pourtant amenées à payer pour des services auparavant gratuits. Certaines entreprises se retrouveront même en concurrence avec les CCI sur des secteurs d'activité, alors qu'elles financent ces CCI par la TFC et que ces dernières pourront proposer des prix plus avantageux. Progressivement, le Gouvernement semble assumer l'instauration d'une concurrence déloyale entre acteurs de l'accompagnement aux entreprises.

La CCIR Paris-Île-de-France indique d'ores et déjà que les expertises de « niche » déjà couvertes par les acteurs privés et pour lesquelles la CCI n'apporte pas de valeur ajoutée (formation aux marchés publics, accompagnement au recrutement, accompagnement au développement durable) ne sont pas économiquement viables sans TFC. En matière de prestations d'information, la CCI privilégiera ainsi désormais des actions moins individuelles et davantage dématérialisées .

|

Des missions utiles abandonnées La CCI Portes de Normandie , par exemple, indique que les services « Centre de formalités des entreprises », « fichier consulaire » et « apprentissage » seront supprimés. Ces suppressions affecteront directement le développement des TPE-PME dans les territoires : alors qu' elle disposait d'antennes jusqu'en 2018 à Pont-Audemer, Bernay, Verneuil, Mortagne-au-Perche, Gacé et de collaborateurs dédiés, ces derniers partagent désormais leur temps sur plusieurs antennes, ce qui diminue d'autant la possibilité de fournir un service de proximité complet et permanent. Par ailleurs, la CCI est amenée à abandonner des actions comme la Nuit de l'orientation, des opérations à destination des commerçants (« Bienvenue en Normandie », « Vigicommerce »), l'organisation de réunions d'informations sur des sujets d'actualité 20 ( * ) , l'animation du Club d'entreprises, la Semaine de l'industrie ou encore le Club de l'apprentissage . |

* 9 Le plafond s'élevait en réalité à 775 millions d'euros en 2018 et 675 millions d'euros en 2019 : compte tenu du prélèvement « France Télécom » de 29 millions d'euros environ, les ressources réellement affectées aux CCI s'élevaient donc à 746 millions d'euros en 2018 puis 646 millions d'euros en 2019.

* 10 Réponse du ministère de l'économie et des finances publiée dans le JO Sénat du 14/12/2017 - page 4504 à la question écrite n° 01564 de M. Antoine Karam publiée dans le JO Sénat du 12/10/2017 - page 3119.

* 11 Par exemple, les fonds de roulement de certaines CCI atteignaient en 2013 un nombre de jours de charges décaissables qui ne se justifiait plus.

* 12 Revue des missions et scénarios d'évolutions des chambres de commerce et d'industrie et des chambres des métiers et de l'artisanat, IGF/CGE/CGEF, mars 2018.

* 13 5. 3. 5 de l'article 2 de la loi n° 2009?1673 du 30 décembre 2009 de finances pour 2010 : « il est effectué en 2010 un prélèvement au profit de l'État sur le produit de la taxe prévue par l'article 1600 du code général des impôts. Ce prélèvement est égal, pour chaque chambre de commerce et d'industrie, au produit obtenu en multipliant la base imposable de France Télécom au titre de 2010 dans le ressort de chaque chambre de commerce et d'industrie par le taux applicable en 2002 de la taxe additionnelle à la taxe professionnelle prévue par l'article 1600 du code général des impôts dans sa rédaction en vigueur au 31 décembre 2009. À compter de 2011, le prélèvement mentionné au second alinéa du 5. 3. 4. est égal à celui opéré en 2010 ».

* 14 En conséquence, un amendement du Gouvernement a été adopté en séance publique à l'Assemblée nationale révisant le taux de TA-CFE prévu par l'article 15 du présent projet de loi : il passe ainsi de 0,8 % en 2023 à 0,89 %.

* 15 Amendement N° I-112 rect. présenté par M. Babary et plusieurs de ses collègues.

* 16 Audition de la Direction générale des entreprises, le mercredi 30 octobre 2019.

* 17 L'intégralité des départs n'est certes pas liée à la baisse du financement : il existe également des départs volontaires, comme dans toute structure, de même que des transferts de collaborateurs vers des structures privées. Pour autant, la corrélation entre la trajectoire baissière du financement et la courbe de l'emploi est particulièrement forte, alors même que toutes les dispositions de la loi « Pacte » n'ont pas encore produit leurs effets. Cette corrélation est logique dès lors que les CCI sont contraintes, afin d'absorber cette chute du financement, de mutualiser certaines fonctions support et, surtout, d'abandonner certaines missions.

* 18 L'assemblée générale du 8 avril 2019 a par exemple acté la suppression de 231 postes et celle du 12 septembre 2019 la suppression de 84 postes.

* 19 Certes le PLF 2020 prévoit une diminution de la taxe à horizon 2023 : mais le montant annuel acquitté par les entreprises contribuables est minime. Par conséquent, une diminution de quelques euros par an ne saurait compenser le caractère désormais onéreux de prestations anciennement gratuites.

* 20 Il convient de rappeler que c'est l'organisation, par les CCI, de telles réunions qui ont permis aux commerçants et artisans impactés directement ou indirectement par les violences commises en marge du mouvement des gilets jaunes d'être informés des mesures nationales et locales d'accompagnement.