C. LA POURSUITE DE LA DÉBUDGÉTISATION RÉDUIT L'EFFICACITÉ DU CONTRÔLE DU PARLEMENT SUR LES ORIENTATIONS BUDGÉTAIRES

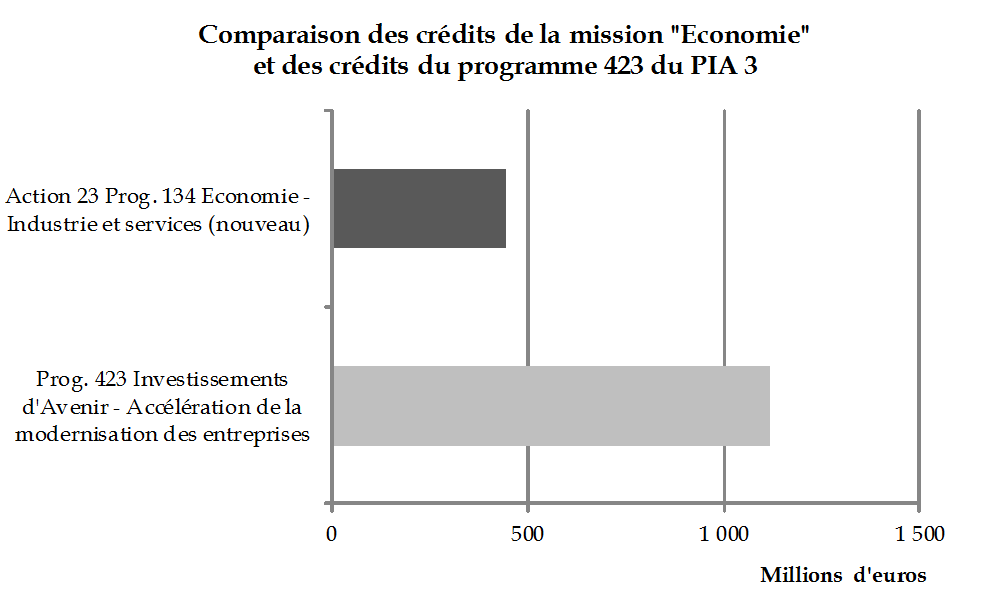

Le dépouillement progressif de la mission « Économie » tient en grande partie au transfert vers la mission « Investissements d'Avenir » de nombreuses politiques publiques qui relevaient auparavant du ministère de l'économie et des finances. Par exemple, les actions collectives, mises en gestion extinctive en 2019, partageaient les objectifs de l'action « Accompagnement et transformation des filières » du 3 e Programme d'Investissements d'Avenir (PIA 3). L'ensemble des actions du programme 423 « Accélération de la modernisation des entreprises » vise à l'amélioration de la compétitivité des entreprises françaises, en particulier industrielles.

Pourquoi le Gouvernement préfère-t-il soustraire ces postes budgétaires au champ de la mission « Économie » , amputant ainsi la lisibilité de l'action publique et accroissant la dispersion des outils de politique industrielle ? Les volumes en jeu sont colossaux : le projet de loi de finances pour 2020 prévoit près d'1,12 milliard d'euros (CP) pour le seul programme « Accélération de la modernisation des entreprises » du PIA 3, c'est-à-dire un montant supérieur au programme 134 « Développement des entreprises et régulations » de la mission « Économie » .

D'autre part, ce mouvement de débudgétisation se renforcera en 2020, avec la montée en puissance du Fonds pour l'innovation et l'industrie (FII), créé en janvier 2018. Il devrait être abondé des produits des cessions des parts de l'État dans Aéroports de Paris et dans la Française des jeux, pour atteindre une dotation de 10 milliards d'euros, dont le rendement, estimé à 250 millions d'euros environ, serait investi dans l'innovation. Dans son rapport paru en mai 2019, la Cour des comptes s'est montrée très critique envers le Fonds, dénonçant un « procédé qui rend plus lourde et moins lisible la gestion du budget de l'État, d e surcroît exécuté en dehors du budget de l'État, estimant que le FII devrait « contribuer au budget général via un fonds de concours » , son action apparaissant « partiellement redondante » . 26 ( * ) Ce constat ne peut qu'être partagé, la création du FII renforçant encore la dispersion des outils de soutien à l'innovation dans l'industrie.

D. L'IMPORTANT VOLUME DE DÉPENSES FISCALES EST PEU TOURNÉ VERS L'INDUSTRIE

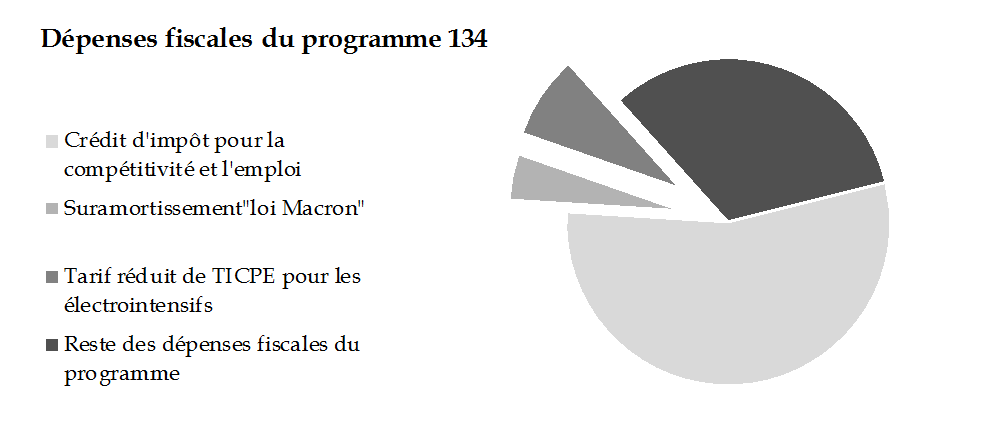

Alors que non moins de 74 dépenses fiscales sont rattachées au seul programme 134 « Développement des entreprises et régulations », peu d'entre elles remplissent des objectifs de politique industrielle. E n 2020, l'industrie bénéficiera d'environ 2 milliards d'euros de dépenses fiscales spécifiques, c'est-à-dire environ 12 % des dépenses fiscales totales rattachées au programme 134.

Il convient de saluer l'effort fiscal consenti à la compétitivité des entreprises électro-intensives , par le biais des tarifs réduits de TICPE, pour un montant total d'environ 1,3 milliard d'euros. Le suramortissement pour l'investissement est également un très bon outil, salué par les entreprises : le dispositif en vigueur entre 2015 et 2017 continue de produire des effets à hauteur de 715 millions d'euros environ, tandis que le suramortissement de l'investissement des PME dans l'Industrie du futur, adopté dans le projet de loi de finances pour 2019 sur la base d'une proposition formulée par le Sénat, devrait s'élever à 16 millions d'euros en 2020.

Pourtant, le levier des dépenses fiscales gagnerait à être davantage utilisé : les entreprises industrielles françaises souffrent du niveau élevé des prélèvements obligatoires, en particulier des impôts de production, qui obère leur capacité d'investissement. En France, ces impôts s'élèvent à 3,6 % de la valeur ajoutée des entreprises, contre 0,5 % en Allemagne pesant sur l'industrie à hauteur de 14 milliards d'euros par an . 27 ( * )

Une réforme de fond des impôts de production semble donc s'imposer comme le plus grand chantier de l'amélioration de la compétitivité de l'industrie française. Promise depuis trois ans par le Gouvernement, elle ne s'est encore pas traduite dans les projets de loi de finances successifs. La suppression de la contribution sociale de la solidarité des sociétés (C3S), qui pèse de manière disproportionnée sur l'industrie, est vue comme la priorité. Un récent rapport du Conseil d'analyse économique conclut que la C3S réduit d'environ 1 % les exportations du pays, et considère que « sa nocivité n'a pas d'égal dans notre système fiscal » 28 ( * ) .La réforme des impôts de production est désormais renvoyée au « Pacte productif 2025 », dont les grandes lignes devraient être connues au cours de l'année 2020.

On ne peut envisager que l'allègement de la fiscalité de production ait un impact sur les ressources fiscales des collectivités locales et des intercommunalités. Leurs budgets sont déjà fragilisés par la suppression de la taxe d'habitation, qui n'est compensée que de façon partielle et décalée en projet de loi de finances pour 2020, contrairement aux annonces initiales. Ensemble, la cotisation sur la valeur ajoutée des entreprises (CVAE) et la cotisation foncière des entreprises (CFE) représentent plus d'un tiers des recettes des collectivités locales, et jusqu'à 93 % des ressources des régions 29 ( * ) . Toute modification de l'assiette des impôts locaux de production devra être compensée par une autre ressource fiscale dynamique, et non par une simple dotation de l'État qui pourrait être réduite à l'occasion d'un projet de loi de finances. Des garanties fermes en ce sens sont le nécessaire préalable à tout débat serein sur la réforme des impôts de production.

* 26 https://www.ccomptes.fr/system/files/2019-05/NEB-2018-Participations-financieres-Etat.pdf

* 27 Source : France Industrie.

* 28 Note du Conseil d'analyse économique, « Les impôts sur (ou contre) la production », n° 53, juin 2019.

* 29 « Les finances des collectivités locales en 2018 », Observatoire des finances et de la gestion publique locales, Juillet 2018.