Avis n° 141 (2019-2020) de M. Alain CHATILLON , fait au nom de la commission des affaires économiques, déposé le 21 novembre 2019

Disponible au format PDF (727 Koctets)

-

AVANT-PROPOS

-

I. LES CRÉDITS DU COMPTE PARAISSENT

SURÉVALUÉS POUR 2020

-

A. UNE AUGMENTATION DE PLUS DE 20 % DES

CRÉDITS QUI RESTE PEU JUSTIFIÉE ET QUI RAPPROCHE LE COMPTE D'UN

SIMPLE VÉHICULE BUDGÉTAIRE

-

B. DES ANNÉES 2019 ET 2020

MARQUÉES PAR LA LOI PACTE ET DE NOMBREUSES INTERVENTIONS DE

L'ÉTAT ACTIONNAIRE

-

1. De nombreuses opérations

financières en 2019, bien que masquées par les débats

autour de la loi « Pacte »

-

a) La loi « Pacte »

en 2019 a autorisé trois opérations financières

principales

-

(1) La privatisation d'ADP est aujourd'hui

suspendue mais toujours anticipée dans le compte

-

(2) La privatisation de la Française des

jeux est en cours

-

(3) La cession des participations de l'État

dans ENGIE est autorisée mais n'a pas encore eu lieu

-

b) Au-delà de la loi

« Pacte », l'année 2019 a été

marquée par plusieurs autres opérations de l'État

actionnaire

-

(1) En recettes

-

(2) En dépenses

-

a) La loi « Pacte »

en 2019 a autorisé trois opérations financières

principales

-

2. Des estimations d'activité pour 2020

qui complexifient encore la lisibilité de la stratégie de

l'État

-

1. De nombreuses opérations

financières en 2019, bien que masquées par les débats

autour de la loi « Pacte »

-

A. UNE AUGMENTATION DE PLUS DE 20 % DES

CRÉDITS QUI RESTE PEU JUSTIFIÉE ET QUI RAPPROCHE LE COMPTE D'UN

SIMPLE VÉHICULE BUDGÉTAIRE

-

II. UN ÉTAT ACTIONNAIRE DONT L'AMBITION ET

L'ENVERGURE SONT PROGRESSIVEMENT REVUES À LA BAISSE

-

A. UN RENDEMENT EN BAISSE, UNE MOINDRE

DIVERSIFICATION DU PORTEFEUILLE

-

B. LE FONDS POUR L'INNOVATION ET L'INDUSTRIE :

UNE USINE À GAZ BUDGÉTAIRE, UNE ATROPHIE DE L'ÉTAT

ACTIONNAIRE BIEN RÉELLE

-

C. LA NÉCESSITÉ D'UN

DÉVELOPPEMENT RAPIDE DES LEVIERS D'INFLUENCE NON-FINANCIERS

-

A. UN RENDEMENT EN BAISSE, UNE MOINDRE

DIVERSIFICATION DU PORTEFEUILLE

-

III. L'INFORMATION DU PARLEMENT RESTE TRÈS

PARCELLAIRE, LE C.A.S N'AYANT QU'UNE VOCATION FORMELLE

-

I. LES CRÉDITS DU COMPTE PARAISSENT

SURÉVALUÉS POUR 2020

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 141 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

|

AVIS PRÉSENTÉ au nom de la commission des affaires économiques (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , |

|

|

TOME VIII PARTICIPATIONS FINANCIÈRES DE L'ÉTAT |

|

|

Par M. Alain CHATILLON, Sénateur |

|

|

|

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

AVANT-PROPOS

Mesdames, Messieurs,

Le compte d'affectation spéciale « Participations financières de l'État » qui fait l'objet du présent avis est un très faible outil d'information du Parlement, pour trois raisons.

Premièrement, il ne retrace que partiellement l'action de l'État actionnaire . En effet, comme cela a déjà été mis en avant les années précédentes, le périmètre de ce compte ne correspond pas entièrement à celui de l'Agence des participations de l'État. Les dividendes versés n'y figurent pas , certaines recettes qui y sont inscrites ne sont que des versements du budget général qui transitent par ce compte afin d'abonder d'autres programmes, et les moyens de fonctionnement de l'APE sont retracés dans le programme n° 305 de la mission « Économie » . Si les recettes augmentent de plus de 20 % par rapport à 2019, pour s'établir à 12,2 milliards d'euros, c'est essentiellement dû à un versement budgétaire concernant le programme d'investissements d'avenir, à hauteur d'1,2 milliard d'euros.

Deuxièmement, les crédits qui y figurent sont présentés de façon « notionnelle », c'est-à-dire indépendants du niveau et de la nature des opérations envisagées pour l'année , pour des raisons de confidentialité vis-à-vis des marchés financiers. Par conséquent, le Parlement se prononce à partir de prévisions majoritairement non-étayées , voire infondées. Preuve en est, le constant décalage entre la prévision et l'exécution, pour des montants significatifs : 3 milliards d'euros en 2017, 2,4 milliards d'euros en 2018. Approuver dans ces conditions les crédits du compte revient à accorder un blanc-seing au Gouvernement .

Troisièmement, il traduit un affichage politique plus qu'il n'informe le citoyen . Alors que la privatisation de la Française des jeux a été réalisée le 21 novembre 2019, que celle d'Engie ne semble pas d'actualité, et qu'il existe peu de probabilités que celle d'Aéroports de Paris advienne en 2020, tant pour des raisons politiques que techniques, le compte affiche tout de même des recettes de cession de 11 milliards d'euros, soit 1,3 milliard de plus que pour 2019 . Soit le Gouvernement envisage réellement un programme de cessions de cette ampleur, supérieure à celui correspondant à l'année de la loi « Pacte », auquel cas un effort accru de transparence vis-à-vis de la représentation nationale est urgent , soit les crédits présentés ne recouvrent aucune réalité bien définie, auquel cas un effort de sincérité des prévisions peut légitimement être attendu .

2019 a été une année stratégique pour l'État actionnaire, et 2020 devrait l'être également . Ce dernier opère actuellement un recentrage de son portefeuille , notamment celui coté, sur un nombre réduit d'actifs, ainsi qu'il en a été décidé dans la loi « Pacte ». Or, un tel programme de cession, stratégique à plusieurs titres, soulève de nombreuses questions .

Tout d'abord, un tel recentrage par cession de participations revient à concentrer le portefeuille de l'État sur un petit noyau de sociétés , celles les plus stratégiques ou effectuant une mission de service public : l'État ne pourra donc pas céder une partie de leur capital en cas de besoin urgent de liquidités pour protéger une entreprise fragile ou menacée et il diminue donc ses marges de manoeuvre.

Ensuite, les performances financières du portefeuille de l'État actionnaire ne reflètent plus celles que d'un petit nombre de secteurs : l'énergie et l'aéronautique, là où la théorie de l'investisseur avisé enseigne qu' un portefeuille d'actifs doit être diversifié . En outre, le montant total des dividendes versés à l'État est amené à décroître à mesure que le portefeuille s'atrophie.

Enfin, le Gouvernement fait le choix contestable de consacrer le produit de ces cessions (10 milliards d'euros, selon son objectif) à financer l'innovation de rupture à partir d'un Fonds pour l'innovation et l'industrie qui s'apparente à une usine à gaz destinée à réaliser un tour de passe-passe budgétaire au détriment de l'information du Parlement . Contrairement à une idée largement répandue, l'innovation ne bénéficiera pas d'un soutien de 10 milliards d'euros, mais seulement du rendement qui sera issu de ces fonds, à savoir 250 millions d'euros par an.

Or, ce rendement sera en fait celui issu du placement des 10 milliards d'euros sur un compte de l'Agence France Trésor , c'est-à-dire investis en bons du Trésor. L'État va donc verser annuellement à Bpifrance 250 millions d'euros depuis le programme du budget général relatif à la charge de la dette. Le budget général continue donc bel et bien d'être sollicité à hauteur de plusieurs centaines de millions d'euros par an pour financer l'innovation . Seulement, entre l'ancien modèle (dotation budgétaire pour la recherche) et le nouveau (placement des produits de cession en bons du Trésor, utilisation des intérêts pour financer l'innovation), le Parlement a perdu sa capacité de contrôle . Auparavant, en contrôlant les subventions à l'innovation, il pouvait orienter les choix stratégiques, les montants, définir de nouvelles priorités. Désormais, en raison de cette débudgétisation qui ne dit pas son nom, il est dépossédé de ce pouvoir .

La très faible information apportée au Parlement par le présent compte, l'emploi contestable qui est fait du produit des cessions, ainsi que les réponses jugées insuffisantes du Ministre lors de son audition ont conduit la commission à donner un avis défavorable sur les crédits du compte .

|

Lors de sa réunion du mercredi 13 novembre 2019 matin, sur proposition du rapporteur, la commission des affaires économiques a décidé de ne pas se prononcer sur les crédits du compte et de le faire à l'issue de l'audition du Ministre de l'Economie et des Finances afin de pouvoir recueillir davantage d'informations. Jugeant les réponses apportées insuffisantes au regard des nombreuses interrogations soulevées par le rapporteur, elle a en conséquence émis un avis défavorable sur les crédits du compte d'affectation spéciale « Participations financières de l'Etat ». |

I. LES CRÉDITS DU COMPTE PARAISSENT SURÉVALUÉS POUR 2020

A. UNE AUGMENTATION DE PLUS DE 20 % DES CRÉDITS QUI RESTE PEU JUSTIFIÉE ET QUI RAPPROCHE LE COMPTE D'UN SIMPLE VÉHICULE BUDGÉTAIRE

À l'instar des années précédentes, la présentation des recettes et dépenses du compte d'affectation spéciale est dite « conventionnelle » ( cf. infra ), mais intègre les opérations de cessions qui ont été initialement annoncées par le Gouvernement en mai 2018 puis votées par le Parlement dans la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (loi PACTE).

1. Une part croissante des versements du budget général dans les recettes du compte

a) Des recettes en nette augmentation

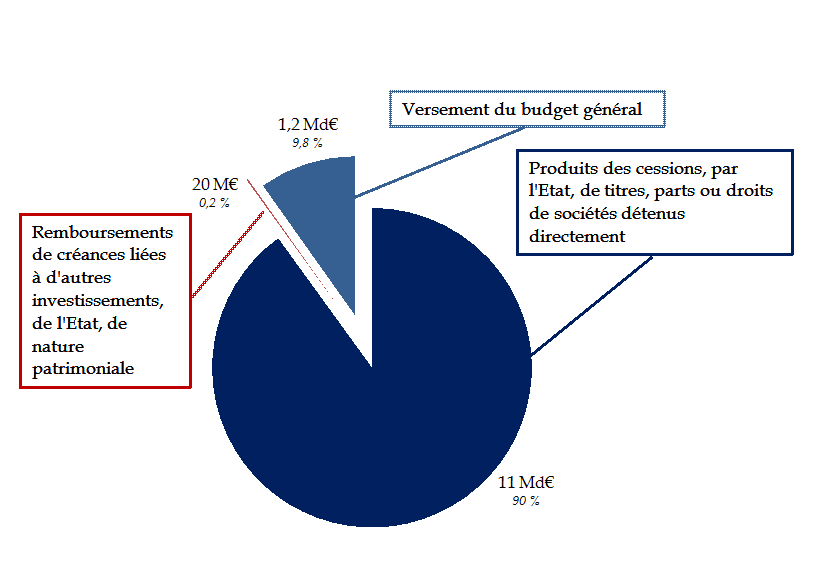

Les recettes du compte recouvrent :

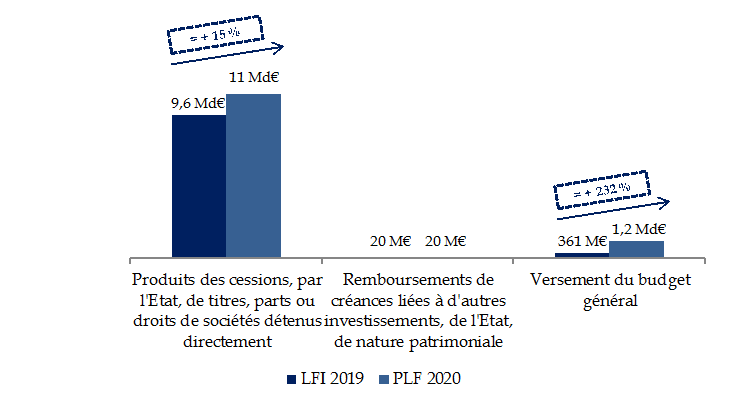

• les produits des cessions , par l'État, de titres, parts ou droits de sociétés détenus directement. Elles s'élèveraient en 2020 à hauteur de 11 milliards d'euros contre 9,6 milliards d'euros en 2019, soit une hausse de 14 %, c'est-à-dire de 1,34 milliard d'euros) ;

• les remboursements de créances rattachées à des participations financières ;

• les remboursements de créances liées à d'autres investissements de l'État, de nature patrimoniale. Ils s'élèveraient à 20 millions d'euros, comme l'an passé et concerneraient les retours sur investissement de plusieurs fonds de capital-risque, comme le fonds de câblage Internet ou le fonds national d'amorçage ;

• les reversements de produits résultant des cessions de titres détenus indirectement par l'État et les reversements de dotations en capital et de produits de réduction de capital. Ces recettes devraient être nulles en 2020 ;

• les versements du budget général ( cf. ci-dessous), dont les montants attendus en 2020 s'élèvent à 1,2 milliard d'euros contre 360 millions d'euros en 2019, soit une hausse de 230 %, c'est-à-dire de 830 millions d'euros.

Répartition des recettes du CAS « PFE » pour 2020

Source : commission des affaires économiques, à partir des données du PAP

Au total, pour 2020, le montant total des recettes et dépenses du CAS est fixé à 12,2 milliards d'euros, une hausse d'environ 22 % par rapport aux 10 milliards d'euros de crédits de paiement 1 ( * ) prévus pour 2019. 38 % de cette hausse des crédits est liée à l'augmentation importante des versements du budget général (1,2 milliards d'euros contre 360 millions d'euros en 2019) et 62 % à la hausse des produits de cessions.

Évolution des recettes du CAS « PFE » entre la LFI 2019 et le PLF 2020

Source : commission des affaires économiques, à partir des données du PAP

b) Des versements du budget général transitant par le CAS afin de financer les « investissements d'avenir »

Ces versements se décomposent en trois composantes principales .

Premièrement, 1,18 milliard d'euros sont versés au titre du troisième programme d'investissement d'avenir (PIA 3) afin d'être investis en fonds propres. Ces crédits se subdivisent, entre autres, en :

• 250 millions d'euros au titre de l'action « Grands défis » , qui peut être mobilisée pour deux raisons : d'une part, une intervention en fonds propres au cours de la levée de fonds « Global Tech » qui viserait à accompagner des start-up technologiques et à accroître les compétences des gestionnaires d'actifs du secteur technologique. D'autre part, une participation au réabondement du Fonds Multicap Croissance n° 2 ;

• 250 millions d'euros au titre de l'action « Fonds national d'amorçage n° 2 » . Ce fonds a été créé le 29 juin 2018 et vise à renforcer les fonds d'investissement qui interviennent à l'amorçage d'une entreprise, afin d'améliorer le financement en fonds propres des start-ups opérant essentiellement dans les domaines de la santé, du numérique et des écotechnologies. Un premier investissement du Fonds pour l'innovation et l'industrie (FII) a été réalisé en 2018 dans PSL Innovation Fund ;

• 200 millions d'euros au titre de l'action « Accompagnement et transformation des filières » qui vise à pérenniser le tissu industriel et à conquérir des parts de marché à l'exportation. Cette action comprend deux axes : un volet « Structuration », composé de subventions afin d'encourager la mutualisation au sein d'une filière, et un volet « Modernisation » dont l'objectif est de subventionner des programmes d'accompagnement de PME et ETI (par exemple en les aidant à adopter des technologies comme la numérisation des procédés ou l'impression 3D) ;

• 150 millions d'euros au titre de l'action « Fonds national post maturation - Frontier Venture » . Cette action fait l'objet d'une convention entre l'État et Bpifrance, signée le 28 décembre 2017. Un fonds French Tech Seed a ainsi été constitué en juin 2018 afin de soutenir les start-up technologiques en phase de post-maturation. Vingt-quatre apporteurs d'affaires, qui appartiennent à l'écosystème de l'innovation (incubateur, pôle de compétitivité, organisme de recherche, etc.), ont été labellisés par ce fonds à l'issue d'un appel à manifestation d'intérêt (AMI) en 2018. Les investissements de ce fonds sont réalisés sous forme d'obligations convertibles ;

Deuxièmement, 10 millions d'euros devraient être versés au CAS « PFE » en provenance du programme 144 « Environnement et prospective de la politique de défense » dans le but de financer des prises de participation dans le Fonds commun de placement Definvest qui investit dans des PME et des ETI technologiques qui présentent un intérêt pour la défense nationale.

Troisièmement, 1 million d'euros environ devraient abonder le compte depuis le programme 123 « Conditions de vie en outre-mer » dans le cadre de la recapitalisation de la Société immobilière de Guyane (SIGUY).

Or, l'ensemble de ces versements du budget général traduisent le fait que le compte d'affectation spéciale est surtout un véhicule comptable permettant à des fonds de transiter d'un programme budgétaire à un autre .

2. Les dépenses éloignent le CAS de son objet initial

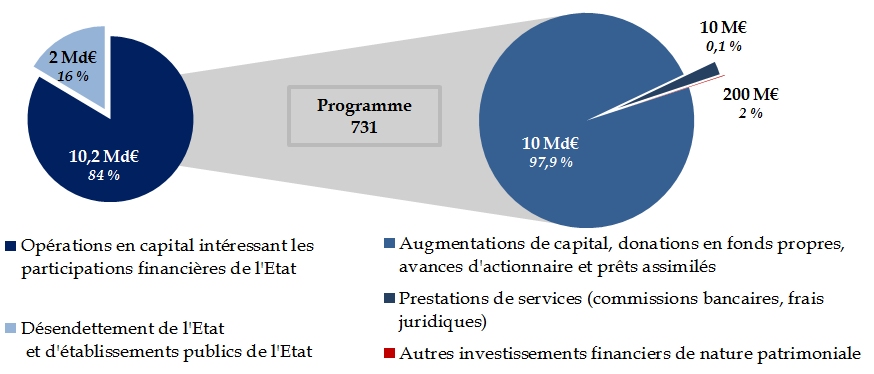

Les dépenses du Compte, évaluées à 12,2 milliards d'euros, sont réparties en deux programmes : le programme 731 qui retrace les « opérations en capital intéressant les participations financières de l'État » et le programme 732 consacré au « désendettement de l'État et d'établissements publics de l'État ». Les crédits pour 2020 recouvrent :

• les augmentations de capital , les avances d'actionnaires et prêts assimilés, évaluées à 10 milliards d'euros pour 2020 ;

• les dotations à la Caisse de la dette publique et celles contribuant au désendettement d'établissements publics de l'État. Elles s'élèveraient à 2 milliards d'euros en 2020 (identique à 2019) ;

• les autres investissements financiers de nature patrimoniale, d'un montant de 10 millions d'euros (identique à 2019) ;

• les commissions bancaires et frais juridiques , qui représentent des dépenses de fonctionnement autres que celles de personnel, pour un montant de 200 millions d'euros ;

• les dotations au Fonds de réserve pour les retraites, pour un montant nul ;

• les achats et souscriptions de titres , parts ou droits de sociétés, pour un montant nul ;

• les versements au profit du Mécanisme européen de stabilité , pour un montant nul.

Répartition des crédits du CAS

« PFE » pour 2020

et décomposition des

opérations en capital

Les dépenses engagées au titre d' augmentations de capital et autres avances d'actionnaire devraient augmenter de 28 % entre 2019 et 2020 (10 milliards d'euros contre 7,8 milliards d'euros l'an dernier). Ces crédits sont tous inscrits sur le titre 7 (Dépenses d'opérations financières). Ce chiffre élevé ne manque pas d'interpeller au regard du peu d'informations transmises au Parlement à ce sujet ( cf. infra ). En réalité, il est décomposé en 1,4 milliard d'euros d'opérations patrimoniales ( cf. infra ) et en une dotation en numéraire au Fonds pour l'innovation et l'industrie (FII) d'un montant de 8,6 milliards d'euros.

Or, à mesure que le produit des cessions vient alimenter le FII, le CAS se transforme en simple véhicule budgétaire et comptable . Alors qu'il est censé mettre en relation des recettes et des dépenses qui présentent un lien entre elles, il enregistre progressivement des recettes déconnectées des dépenses : les versements du budget général ne font que transiter par le CAS, et les produits de cession viennent alimenter un fonds d'investissement sans lien avec eux . Ces dépenses ne visent pas la valorisation du patrimoine financier de l'État, objet pourtant du CAS.

B. DES ANNÉES 2019 ET 2020 MARQUÉES PAR LA LOI PACTE ET DE NOMBREUSES INTERVENTIONS DE L'ÉTAT ACTIONNAIRE

1. De nombreuses opérations financières en 2019, bien que masquées par les débats autour de la loi « Pacte »

a) La loi « Pacte » en 2019 a autorisé trois opérations financières principales

En loi de finances initiale pour 2019, 9,7 milliards d'euros de recettes étaient anticipés au titre des produits des cessions, par l'État, de titres, parts ou droits de sociétés détenus directement. Le PAP 2019 indiquait ainsi : « la hausse substantielle de la prévision de recettes par rapport à l'année dernière (10 Mds€ contre 5,0 Mds€ en 2018) reflète les privatisations envisagées » dans la loi « Pacte », à savoir celles d'Aéroports de Paris (ADP) et de la Française des jeux (FDJ). Fin 2019, seule celle de la FDJ est engagée.

(1) La privatisation d'ADP est aujourd'hui suspendue mais toujours anticipée dans le compte

La loi du 22 mai 2019, aux termes de ses articles 130 à 136, a autorisé le transfert au secteur privé de la participation de l'État dans la société Aéroports de Paris. Auparavant, aux termes de l'article L. 6323-1 du code des transports, la majorité du capital d'Aéroports de Paris devait être détenue par l'État. Celui-ci détient actuellement 50,63 % du capital et 58,5 % des droits de vote.

Les arguments financiers avancés par le Gouvernement partent du constat qu' environ 9,5 milliards d'euros 2 ( * ) d'argent public sont immobilisés dans ADP alors que la moyenne des dividendes perçus en retour ces cinq dernières années est de 125 millions d'euros. Selon lui, il s'agirait d'un des rendements les plus faibles de son portefeuille financier . Par conséquent, il considère que ces moyens seraient plus utilement alloués au soutien de l'innovation et au désendettement de l'État . Le rapporteur souligne toutefois que les dividendes versés annuellement par ADP à l'État depuis 2015 dépassent les 130 millions d'euros.

Dividendes annuels versés par ADP à l'État depuis 2013

|

Année |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Dividendes, en millions |

112 |

93 |

157 |

131 |

132 |

173 |

150 |

Source : données APE

Par ailleurs, la loi Pacte permet à l'État de reprendre le contrôle sur les actifs aéroportuaires aujourd'hui détenus et exploités par ADP : ils seront incessibles pendant 70 ans (sauf autorisation par l'État) puis reviendront dans le giron de l'État. La loi prévoit également un renforcement de la régulation d'ADP par l'État, ce dernier disposant dorénavant d'un pouvoir d'autorisation sur les investissements, les travaux et les changements de contrôle de la société. Un contrat de régulation économique pluriannuelle signé tous les cinq ans devrait enfin permettre d'assurer à l'État, en l'absence d'accord, la possibilité de fixer les redevances facturées aux compagnies aériennes 3 ( * ) , les investissements nécessaires et des objectifs de qualité de service.

À la suite du dépôt d'une proposition de loi visant à engager un référendum d'initiative partagée sur le caractère de service public national de l'exploitation des aérodromes de Paris en vertu de l'article 11 de la Constitution, une procédure de collecte de 4 717 396 millions de signatures de citoyens s'est ouverte et est toujours en cours.

Le rapporteur rappelle que la procédure de collecte est ouverte pour une durée de neuf mois, soit jusqu'au 12 mars 2020 à minuit. Il considère très faibles les probabilités que dans ces conditions, la privatisation d'ADP ait lieu en 2020, d'autant que des considérations politiques, liées aux élections municipales, sont susceptibles de freiner le processus. En effet, soit le nombre de signatures recueillies est suffisant, auquel cas elle ne peut avoir lieu. Soit il est insuffisant, et deux possibilités coexistent : d'une part, si le Gouvernement renonce tout de même à la privatisation d'ADP pour différents motifs, elle ne sera logiquement pas mise en oeuvre. D'autre part, si le Gouvernement souhaite procéder à la cession au secteur privé de ses parts, cette dernière requerra nécessairement une longue période de préparation : rédaction du contrat de régulation économique, réunions et conclusions de la Commission des participations et des transferts au sujet de la fixation de la valeur d'ADP et de l'indemnité due à ADP en raison de l'expropriation, choix des modalités de la procédure de la cession, communication sur l'opération, choix des acquéreurs, etc.

Dans le cas où le nombre de signatures est insuffisant et si le Gouvernement souhaite aboutir à la privatisation d'ADP, le rapporteur estime qu'elle n'aurait pas lieu avant 2021 .

Par conséquent, il s'interroge sur la pertinence des montants de recettes annoncés pour 2020 . En particulier, la ligne « produit des cessions » affiche des crédits en hausse de 1,35 milliard d'euros (soit une hausse de 14 %) pour atteindre près de 11 milliards d'euros. Si ces données ne sont que des prévisions qui ne peuvent prétendre à l'exactitude, en raison de toutes les incertitudes développées plus haut, leur évolution devrait néanmoins trouver une justification à tout le moins concrète, à défaut d'être précise .

Le montant de 9,7 milliards d'euros de produits de cessions annoncé pour 2019 intégrant les fruits de la privatisation d'ADP alors envisagée et de la FDJ, le rapporteur souligne l'incohérence de présenter des crédits en hausse, sans justification particulière, alors que d'une part la perspective de la première s'éloigne et que d'autre part la seconde devrait être réalisée avant la fin 2019 et donc ne pas entraîner de recettes pour l'État en 2020 .

(2) La privatisation de la Française des jeux est en cours

L'article 137 de la loi « Pacte » autorise le Gouvernement à procéder à la privatisation de la FDJ . Il l'habilite également à redéfinir par ordonnance 4 ( * ) la régulation des jeux d'argent et de hasard et attribue à la FDJ des droits exclusifs pour une durée de 25 ans sur les jeux de loterie (Loto, Euro millions, etc.) et les paris sportifs (Parions sport) en réseaux physiques. En contrepartie de l'octroi de ces droits, la FDJ est tenue de s'acquitter, avant le 30 juin 2020, d'un versement financier à l'État. Ce dernier a été fixé le 7 octobre 2019 à 380 millions d'euros par la Commission des participations et des transferts.

La cession de ses participations est intervenue entre le 7 et le 20 novembre 2019 , pour une première cotation le 21 novembre. 40 % des titres sont réservés aux investisseurs individuels , qui bénéficient en outre d'une décote de 2 % sur le prix de l'action (soit un prix compris entre 16,17 et 19,50 euros). Le prix de vente final a été fixé le 20 novembre à 19,90 euros , 11 milliards d'euros d'actions ayant été souscrites par les investisseurs et particuliers. L'entreprise est valorisée environ 3,8 milliards d'euros.

La cession de ses participations interviendra entre le 7 et le 20 novembre 2019, pour une première cotation le 21 novembre . Le prix de l'action a été fixé initialement entre 16,5 euros et 19,90 euros, ce qui valorise l'entreprise entre 3,2 et 3,8 milliards d'euros. 40 % des titres sont réservés aux investisseurs individuels , qui bénéficient en outre d'une décote de 2 % sur le prix de l'action (soit un prix compris entre 16,17 et 19,50 euros). Le prix de vente final a été fixé le 20 novembre à 19,90 euros, 11 milliards d'euros d'actions ayant été souscrites par les investisseurs et particuliers.

Comme l'an dernier, le rapporteur souligne que « l'examen attentif des mécanismes de cession [...] est indispensable afin d'éviter que ne se renouvellent les erreurs de jugement, voire la naïveté du passé... ». En outre, une problématique de concurrence non faussée avec les autres acteurs du marché se pose au regard de la durée des droits exclusifs dont jouit la FDJ (25 ans). Une intervention de l'État actionnaire (la privatisation) qui s'accompagnerait de distorsions de concurrence consécutives à la redéfinition du cadre régulatoire ne saurait être qualifiée de « respiration naturelle du portefeuille financier ». En l'espèce, l'ordonnance susmentionnée n'a pas permis de lever tous les doutes quant aux intentions réelles du Gouvernement en matière de développement commercial de la FDJ. Ce dernier pourrait par exemple bénéficier de façon disproportionnée de l'exclusivité accordée à la FDJ , au détriment de la libre concurrence sur le marché.

(3) La cession des participations de l'État dans ENGIE est autorisée mais n'a pas encore eu lieu

Préalablement à l'adoption de la loi « Pacte », aux termes de l'article L. 111-68 du code de l'énergie, le capital de la société ou les droits de vote devaient être détenus à plus du tiers par l'État. La loi a supprimé cette contrainte de détention . L'objectif était double :

• d'une part, un tel seuil minimal de détention empêchait toute augmentation de capital par ENGIE pour financer son développement dans le cas où l'État ne souhaitait pas y souscrire, une telle augmentation risquant de diluer la participation de l'État et de la faire passer sous ce seuil ;

• d'autre part, les participations de l'État dans ENGIE immobilisaient des capitaux qui auraient pu être utilement employés à d'autres usages , alors que d'autres dispositifs permettaient déjà de garantir la continuité et la sécurité de l'approvisionnement du pays en gaz. Par exemple, l'État détient une action spécifique depuis 2007 qui lui permet de s'opposer à une décision d'ENGIE qu'il considérerait contraire aux intérêts essentiels de la France dans le secteur de l'énergie (art. L. 111-69 du code de l'énergie).

À l'initiative du sénateur M. Husson, un des trois rapporteurs de la loi « Pacte », la loi précise désormais que l'État détient au moins une action dans ENGIE , préalable logique à la possibilité pour lui de détenir cette action spécifique .

L'État détient actuellement 23,64 % du capital et 33,84 % des droits de vote , ce dernier chiffre étant supérieur au premier en raison des droits de vote double dont bénéficie l'État. Au 31 août 2019, la participation de l'État dans ENGIE représentait 8 milliards d'euros , sur la base d'un cours de bourse à 13,83 € par action.

Selon les informations transmises par l'APE au rapporteur, « aucune décision n'est prise à ce stade sur une éventuelle évolution de la participation de l'État ». En effet, contrairement aux privatisations d'ADP et de la FDJ, qui visent directement à libérer des fonds pour l'État afin de les réinvestir, la suppression de la contrainte de détention dans le cas d'ENGIE vise essentiellement à octroyer une marge de manoeuvre à l'entreprise en matière de développement économique, qu' elle est libre d'utiliser au moment qu'elle juge le plus opportun .

b) Au-delà de la loi « Pacte », l'année 2019 a été marquée par plusieurs autres opérations de l'État actionnaire

L'État est intervenu à plusieurs reprises en 2019 afin de réaliser des opérations de cession, des investissements ou des opérations d'acquisition de titres ou d'augmentation de capital.

(1) En recettes

Plusieurs opérations de recettes ont été exécutées entre le 1er janvier et le 31 octobre 2019 , pour un montant total de 401,6 millions d'euros .

• 240 millions d'euros ont été versés sur le compte d'affectation spéciale depuis le budget général au titre des PIA 3 ;

• l'État a cédé 7,7 millions de titres EDF à la société EDF (0,26 % du capital) pour 94,4 millions d'euros. Cette cession avait pour objectif la rétrocession de ces titres aux salariés et anciens salariés éligibles du groupe. En effet, le dispositif d'offre réservée aux salariés (ORS) permet aux salariés d'acquérir des actions de la société dont ils sont employés en cas de cession par l'État d'une participation dans cette société. Lors de l'augmentation de capital d'EDF en mars 2017, l'État avait cédé certains de ses droits préférentiels de souscription. La rétrocession lui permet donc de remplir son obligation d'offre réservée aux salariés. Il détient désormais 70,72 % du capital et 81,65 % des droits de vote ;

• 10 millions d'euros ont été abondés sur le compte depuis le Ministère de la Défense (programme 144) afin d'être versés au Fonds Definvest ;

• l'État a perçu 7,2 millions d'euros d'indemnisation de la part de la Slovénie en contrepartie de la libération de 72 actions qui lui ont été transférées dans le cadre de son entrée au capital du Mécanisme européen de stabilité ;

Les autres recettes regroupent des recouvrements de créance (pour 22 millions d'euros), des distributions de fonds dans lesquels l'État a des participations (17 millions d'euros de la part de Bpifrance) et des abondements en provenance de différents ministères.

D'ici la fin de l'année 2019, les opérations suivantes de recettes devraient avoir lieu, pour un total de 400 millions d'euros 5 ( * ) environ :

• une augmentation de capital suivie d'une réduction de capital de SOGEPA à hauteur de 350 millions d'euros ;

• une réduction de capital de SOVAFIM à hauteur de 20 millions d'euros (l'État se fera restituer les sommes attribuées à la Sovafim au titre de l'augmentation de capital intervenue en 2017) ;

• le versement du boni de liquidation de l'EPIC Charbonnage de France , à hauteur de 23,31 millions d'euros ;

• hors périmètre de l'APE , de nouveaux abondements du budget général au titre des PIA 3 à hauteur de 110 millions d'euros , et les produits du solde de cessions de six sociétés immobilières d'outre-mer (Sidom) à CDC Habitat pour un montant de 37 millions d'euros .

(2) En dépenses

Plusieurs opérations de dépenses ont été exécutées entre le 1 er janvier et le 31 octobre 2019, pour un montant total de 633,3 millions d'euros :

• L'État a versé 240 millions d'euros au titre des opérations en fonds propres dans le cadre des PIA 3 ;

• le 20 mars 2019, la société Air France KLM a émis un ensemble d'obligations à option de conversion et/ou d'échange en actions nouvelles ou existantes (OCEANEs). L'État a souscrit à 4 millions environ de ces obligations, pour un montant de 71,45 millions d'euros ;

• l'État a créé une société à prépondérance immobilière à capital variable, la Société pour le Logement Intermédiaire (SLI), afin d'atteindre un objectif de construction de 25 000 logements intermédiaires. L'État a souscrit à son capital à hauteur de 750 millions d'euros , les fonds étant libérés selon les besoins de la société. Au titre de l'année 2019, 69,8 millions d'euros ont été libérés le 31 août. 30 millions d'euros devraient à nouveau être libérés avant la fin de l'année ;

• il a accordé un prêt d'actionnaire à la société Le Nickel SLN , filiale d'ERAMET, en juin 2016. Après un premier tirage de 150 millions d'euros le 28 juillet 2016, deux tirages supplémentaires ont été utilisés par la société en 2019, pour un montant de 20 millions d'euros ;

• en 2016, Radio France a procédé à une augmentation de capital de 55 millions d'euros. L'État y a souscrit en intégralité, libérée pour moitié le 20 octobre 2016, et pour moitié le 3 mai 2019 ;

• il a procédé à une avance en compte courant d'actionnaire pour le Laboratoire Français du Fractionnement et des Biotechnologies (LFB) le 31 août 2019, d'un montant de 51,3 millions d'euros. Un deuxième versement, de 96 millions d'euros, devrait avoir lieu fin 2019 ou début 2020. L'objectif de cette avance en compte courant est d'assurer une liquidité suffisante au LFB jusqu'à la mise en oeuvre de l'opération d'ouverture minoritaire du capital ;

• en février 2019, l'État s'est engagé à percevoir les dividendes d'EDF en actions plutôt qu'en numéraire, correspondant au solde 2018 et aux acomptes et soldes des exercices 2019 et 2020. Bpifrance détient près de 400 millions d'actions EDF, reçues de l'État dans le cadre du Fonds pour l'Innovation et l'Industrie (FII), et s'est engagé également à percevoir les dividendes en titres. L'État rachète donc à l'EPIC Bpifrance les actions EDF perçues par ce dernier en guise de dividendes . Ainsi, à ce titre, il a racheté 5,6 millions d'actions EDF reçues par Bpifrance, au prix unitaire de 11,10 euros. Un second rachat devrait avoir lieu fin 2019, pour un montant de 60 millions d'euros.

Par ailleurs, dans le cadre de la constitution d'un grand pôle financier public , l'État devrait percevoir environ un milliard d'euros de la part de la Caisse des dépôts en échange de la cession de ses parts dans La Poste.

|

L'Agence des participations de l'État

(APE) :

Cinquante-trois personnes composent l'équipe de l'APE : 27 cadres dirigeants et chargés de participation et 26 personnes au sein des pôles d'expertise, des fonctions supports et des secrétariats. Parmi les 27 cadres dirigeants, 43 % sont issus des corps d'ingénieurs, 30 % des corps d'administrateurs civils et 26 % d'autres corps administratifs comme la Banque de France, la Cour des comptes, l'INSEE ou l'Inspection générale des finances. Le rapporteur souligne donc que plus de la moitié des collaborateurs-cadres de l'APE sont fonctionnaires et l'appelle donc à s'entourer d'un ratio plus élevé de personnels issus directement du monde industriel ou, plus largement, de l'entreprise. Par ailleurs, 30 % de l'ensemble des cadres supérieurs sont diplômés également d'une école de commerce. Certes, 48 % de ces cadres et chargés de participation ont exercé dans leur carrière des fonctions en entreprise, contre 41 % en 2015. Le nombre total de ces collaborateurs s'élevant à 26 en 2015 et à 27 en 2019, un effort a donc été effectivement fourni afin d'augmenter le nombre de profils bénéficiant de ces expériences : toutefois, cela signifie simplement que deux collaborateurs de plus qu'en 2015 (13 contre 11) ont eu de telles expériences professionnelles en entreprise 6 ( * ) . Cela signifie aussi que plus de la moitié des cadres et chargés de participation n'ont jamais exercé de fonction en entreprise . Le rapporteur s'étonne de cette situation : le pilotage et la mise en oeuvre de décisions aussi fondamentalement stratégiques pour la place de l'industrie française dans le monde ne peuvent que gagner en pertinence et finesse d'analyse lorsqu'elles sont confrontées aux réalités du terrain . L'expérience de la privatisation partielle de l'aéroport de Toulouse en décembre 2014 rappelle en effet que le destin de grandes entreprises stratégiques se construit avant tout par une connaissance du terrain et de ses enjeux. En outre, le rapporteur ne dispose pas de l'information relative à la durée passée en entreprises par ces treize collaborateurs . L'APE a en revanche initié une démarche de professionnalisation de ses recrutements d'administrateurs siégeant dans les conseils d'administration et de surveillance des entreprises à participation publique, qui doit être saluée. Pour ce faire, trois cabinets de recrutement l'accompagnent , aux fins de diversifier les profils et de renforcer le caractère objectif des processus de sélection. De façon générale, d'après les informations transmises par l'APE 7 ( * ) , cette dernière recherche des collaborateurs présentant une « appétence pour l'analyse financière mais également capable de développer une vision stratégique sur les entreprises suivies et sur les secteurs d'activité de leur compétence [...] La volonté de renforcer l'expertise et la connaissance de l'entreprise au sein de l'APE a enfin conduit à privilégier des profils plus seniors qu'auparavant : l'APE ne recrute désormais plus de fonctionnaires en sortie d'école et s'attache à attirer des agents expérimentés (2 e , 3 e voire 4 e poste) ». Les secteurs d'activité rejoints par les collaborateurs de l'APE à l'issue de leurs fonctions en son sein se répartissent ainsi : 27 % ont rejoint l'administration, 18 % une banque ou une assurance, 16 % un cabinet ministériel, 8 % un EPIC. 31 % ont rejoint une entreprise (6 % dans le secteur de la grande distribution, 4 % dans le secteur des télécoms, 4 % dans celui de l'énergie). |

2. Des estimations d'activité pour 2020 qui complexifient encore la lisibilité de la stratégie de l'État

Les opérations d'ores et déjà identifiées représentent un montant prévisionnel de 1,4 milliard d'euros . Il s'agit notamment :

• d'une souscription au capital de la SLI ( cf. supra ) pour un montant de 110 millions d'euros ;

• d'une souscription à l'augmentation de capital de France Télévisions , prévu pour 2020, à hauteur de 115 millions d'euros libérés sur quatre ans, dont 34 millions d'euros en 2020 ;

• d'investissements en fonds propres au titre du PIA 3 , pour 1,2 milliard d'euros ;

• d'opérations concernant les banques multilatérales de développement , pour 104 millions d'euros ;

• de la recapitalisation de la Société immobilière de Guyane (SIGUY) pour 2 millions d'euros, par l'intermédiaire de l'Agence française de développement.

Or, les trois dernières opérations listées ci-dessus ne relèvent pas du périmètre de l'APE . Le rapporteur regrette la confusion et l'illisibilité de la stratégie de l'État actionnaire que cette présentation entraîne. En effet, dans ces cas, le compte d'affectation spéciale sert uniquement de véhicule budgétaire et ne reflète en rien l'action véritablement entreprise par l'État en matière d'opérations patrimoniales, quand il ne la brouille pas.

Ce phénomène est d'autant plus inquiétant qu'il est croissant : à titre d'exemple, les versements du budget général au titre des PIA 3 représentaient 4 % des recettes en LFI 2019 quand ils représentent 10 % en PLF 2020 .

II. UN ÉTAT ACTIONNAIRE DONT L'AMBITION ET L'ENVERGURE SONT PROGRESSIVEMENT REVUES À LA BAISSE

A. UN RENDEMENT EN BAISSE, UNE MOINDRE DIVERSIFICATION DU PORTEFEUILLE

1. Le rendement financier de l'État actionnaire diminue, en raison notamment de sa concentration sur un petit nombre d'entreprises

Tant la dynamique de la dette sur quatre ans que le taux de rendement de l'actionnaire présentent des évolutions inquiétantes.

Le ratio dette nette/EBITDA 8 ( * ) , qui mesure la soutenabilité de l'endettement, s'est en effet dégradé en passant de 4,42 à 4,48 années entre 2017 et 2018, en même temps que la dette augmentait de 5,9 % en 2018 , après une hausse de 3,3 % en 2017 (et une hausse de la dette nette de 63 % entre 2007 et 2015), en raison d'une capacité d'autofinancement insuffisante.

Parallèlement, le taux de rendement de l'actionnaire (qui ne tient compte que des douze entreprises cotées du portefeuille) est passé de 18,25 % en 2017 à 12,9 % en 2018, et est attendu à 5 % environ en 2019.

Selon le Gouvernement, cette diminution s'explique avant tout par le niveau inhabituellement élevé du rendement les années précédentes . En 2018, le portefeuille de l'État s'est apprécié de 10,5 % lorsque le CAC 40 diminuait de 11 %. Ce haut rendement est lui-même principalement tiré par les bonnes performances des valeurs énergétiques (le titre EDF a crû de 32,4 % en 2018).

Or, le secteur énergétique représente 50 % environ du portefeuille de l'État actionnaire . Dès lors que ce secteur, dont la performance dépend de facteurs nombreux et souvent exogènes (conflits dans le monde, incidents techniques, accidents industriels, ruptures d'approvisionnement, etc.), enregistre des performances moindres, le rendement de l'ensemble du portefeuille de l'État en est affecté . Ainsi, le titre EDF a perdu 33,8 % de sa valeur entre le 1 er janvier et le 4 novembre 2019 9 ( * ) , et la valorisation du portefeuille côté a diminué de 5,2 %.

Par ailleurs, cette moindre rentabilité s'inscrit dans un contexte plus général de dégradation des performances financières du portefeuille de l'APE, longuement documenté par la Cour des comptes dans un rapport de 2017 10 ( * ) . Ainsi, « la rentabilité financière des entreprises à participation publique chute lourdement pour s'établir à 2,8 % en moyenne entre 2010 et 2015, contre 10 % pour les entreprises de l'indice SBF 120. La valeur boursière du portefeuille coté décroche sensiblement, avec une baisse de 54 % entre 2006 et 2016, à périmètre constant. Alors que la performance du portefeuille de l'APE était meilleure que celle du CAC 40 avant 2010, cette situation s'est inversée depuis cette date : -29 % de 2010 à 2016 pour l'APE, contre + 28 % pour le CAC 40, notamment en raison du poids de l'énergie dans le portefeuille public ». Les secteurs de l'énergie, des transports ferroviaires et de l'audiovisuel sont les premiers concernés.

Le rapporteur souligne que l'indicateur de performance relatif au taux de rendement de l'actionnaire gagnerait à être décomposé de façon sectorielle . Il semble peu cohérent d'informer le Parlement et l'ensemble des citoyens sur un taux de rendement qui agrège des secteurs si différents les uns des autres. Connaître les performances boursières de ce portefeuille dans tel ou tel secteur (automobile, énergie, défense, aéronautique, etc.) serait à la fois plus transparent et plus juste au regard des efforts déployés par l'État actionnaire , parfois injustement masqués par une sur- ou sous-performance d'un secteur en particulier.

Enfin, il convient de noter que les cessions progressives de participations de l'État entraînent mécaniquement une diminution des dividendes qu'il touche.

2. Cette concentration est appelée à croître, à mesure que l'État cède ses participations

En 2018, l'État a initié un recentrage de son portefeuille autour de trois axes prioritaires :

• les entreprises stratégiques qui contribuent à la souveraineté de la France (défense et nucléaire) ;

• les entreprises participant à des missions de service public ou d'intérêt général national ou local , pour lesquelles l'État ne détient pas de leviers non actionnariaux suffisants pour préserver les intérêts publics ;

• les interventions dans les entreprises lorsqu'il y a risque systémique .

Par conséquent, il a souhaité cédé ses participations dans des entreprises qu'il considère ne pas appartenir à l'une de ces trois catégories (ADP, FDJ, etc.).

Une telle décision entraîne dès lors une diminution de la taille du portefeuille de l'État actionnaire et une concentration encore plus élevée sur le secteur énergétique . Cette contraction est d'autant plus sujette à caution qu'elle réduit les marges de manoeuvre financières de l'État : dès lors que son portefeuille n'est plus que composé d'actifs stratégiques ou d'intérêt général national ou local, il devient impossible pour lui de réaliser des cessions de participations dans ces entreprises aux fins de combler un besoin de financement (comme une augmentation de capital). Seul un versement du budget général permettrait donc de parer à cette éventualité, contribuant encore un peu plus à déconnecter les recettes du CAS de ses dépenses .

Surtout, les décisions de cession intervenues (ou suspendues) en 2019 ne visent pas à financer un besoin de financement d'urgence apparu dans une des entreprises des trois catégories prioritaires. Au contraire, elles visent à alimenter un fonds pour l'innovation et l'industrie (FII) à partir des produits de ces cessions.

B. LE FONDS POUR L'INNOVATION ET L'INDUSTRIE : UNE USINE À GAZ BUDGÉTAIRE, UNE ATROPHIE DE L'ÉTAT ACTIONNAIRE BIEN RÉELLE

1. Une perte de contrôle du Parlement sur les orientations stratégiques en matière d'innovation

Le Gouvernement a institué le 15 janvier 2018 un Fonds pour l'innovation et l'industrie (FII) au sein de l'EPIC Bpifrance. Ce FII est doté de 10 milliards d'euros, non-consomptibles :

• 1,6 milliard d'euros en numéraire ;

• 8,4 milliards d'euros en titres d'EDF et Thalès.

Ces montants sont supposés générer un rendement annuel d'environ 250 millions d'euros (l'apport en numéraire étant investi en obligations du Trésor, et les titres générant des dividendes 11 ( * ) ). L'objectif du Gouvernement à court et moyen terme est de doter le FII des produits des cessions de participations opérées par l'État actionnaire, et de reprendre les titres EDF et Thalès en contrepartie.

La rémunération des placements de ce fonds devrait être répartie de la façon suivante :

• 70 millions d'euros destinés à soutenir les start-ups à forte intensité technologique qui relèvent de la « deep tech ». Cette enveloppe se décomposant elle-même en 15 millions d'euros visant à soutenir l'émergence de start-ups et en 55 millions d'euros dont l'objectif sera de financer des aides individuelles, notamment aux fins de couvrir des dépenses de prototypage ;

• 120 millions d'euros à destination des grands défis d'innovation et de rupture. Ces projets seront sélectionnés par le Conseil pour l'innovation ;

• 60 millions d'euros de soutien à des filières stratégiques , comme le plan relatif aux batteries électriques .

Le Conseil pour l'innovation , installé en juillet 2018, est chargé de définir les priorités stratégiques du FII. Ce dernier est composé de personnalités qualifiées, de représentants ministériels, du secrétariat général pour l'investissement, de l'Agence nationale de la recherche et de Bpifrance, mais d' aucun parlementaire . Alors que le Gouvernement tarit parallèlement la dotation budgétaire dont bénéficie Bpifrance au sein du programme 192 « Recherche et enseignement supérieur en matière économique et industrielle» , le rapporteur considère qu'il s'agit d'un mauvais signal envoyé à la représentation nationale : premièrement son contrôle sur Bpifrance diminue, deuxièmement les éléments d'information qui lui sont transmis au sujet du CAS « PFE » ne lui permettent pas de contrôler efficacement l'État actionnaire, et troisièmement il n'est pas associé à la définition des orientations stratégiques du FII .

2. Une débudgétisation déguisée

Si l'exécution 2020 correspond effectivement aux prévisions présentées dans le projet annuel de performance du CAS « PFE », ce ne sont pas moins de 8,4 milliards d'euros supplémentaires qui viendront abonder le FII.

La pertinence et la réussite d'un tel projet nécessitent clarté et transparence. Or, ni l'une ni l'autre ne semblent au rendez-vous.

(1) Un dispositif inutilement complexe pour un montant d'investissement annuel limité et amené à varier

D'une part, la complexité du dispositif est inutilement élevée , pour un rendement annuel attendu de 250 millions d'euros. En effet :

• tant que les cessions de participations envisagées n'ont pas eu lieu, le FII est doté à la fois de recettes en numéraires et de titres de sociétés ;

• une telle dotation en titres de sociétés implique pour l'État, lorsque les dividendes liés à ces titres sont versés non pas sous forme numéraire mais sous forme de titres, un rachat de ces titres versés à Bpifrance afin que le FII soit effectivement doté de moyens susceptibles de produire un rendement ;

• à mesure de la réalisation du programme de cessions envisagées par l'État, les titres EDF et Thalès, qui composent plus de 80 % du FII, seront remplacés par les produits de cession ;

• une clause de revoyure , inscrite à l'article 3 de l'arrêté du 7 août 2018 12 ( * ) , prévoit que si en 2023 le rendement de l'OAT (50 ans) est inférieur à 2,5 %, la rémunération est non seulement révisée à la baisse, mais elle est également ajustée pour tenir compte d'un éventuel trop versé durant la période. Concrètement et compte tenu de la forte probabilité que le taux de l'OAT soit effectivement inférieur à 2,5 % (le coupon couru est de 0,79 % au 5 novembre 2019), le rendement des 10 milliards d'euros qui composent le FII devrait diminuer à partir de 2023 ;

Autant de complexité interroge , alors qu' un soutien budgétaire aux grands projets d'innovation est autrement plus clair et aisé à mettre en oeuvre, notamment au regard du montant in fine plutôt faible investi dans ces secteurs (250 millions d'euros par an). Le rapporteur considère donc qu'un financement par le budget général, ou par l'affectation d'une partie des dividendes générés par le portefeuille de l'État, remédierait à cette problématique.

(2) Un dispositif qui s'apparente in fine à une débudgétisation de 10 milliards d'euros

Si le FII ne présente que peu d'intérêt d'un point de vue stratégique ou de faisabilité technique, il présente néanmoins un avantage certain pour le Gouvernement : diminuer artificiellement le montant de dette publique via un processus de débudgétisation non assumé .

En effet, affecter au FII le produit des cessions de participations permet de cantonner ces montants hors du budget de l'État .

Le rendement de 250 millions d'euros envisagés par le Gouvernement provient, en l'état actuel des dotations au FII, de trois sources : le rendement issu de l'investissement d'1,6 milliard d'euros en bons du Trésor , des dividendes versés par les entreprises dont une partie des titres a été transférée de l'État vers Bpifrance, et des reprises de titres par l'État dans les cas où les dividendes liés à ces titres détenus par Bpifrance sont eux-mêmes versés en titres.

Or, à court et moyen terme, l'objectif du Gouvernement est de diminuer les deux dernières sources de rendement et de faire monter en puissance la première source , à mesure qu'il dote le FII de produits en numéraire de cessions de participations. Par conséquent, le rendement de 250 millions d'euros, selon l'objectif du Gouvernement, proviendra essentiellement, voire exclusivement, de la rémunération qui découle de l'investissement en bons du Trésor , c'est-à-dire de versements du budget général 13 ( * ) vers le FII.

Les liens entre le FII et le budget général sont par ailleurs opportunément explicités, non pas dans le projet annuel de performance CAS « PFE », mais dans celui du programme 117, ce qui complexifie encore plus la compréhension du dispositif, alors que pas moins de 8,4 milliards d'euros sont supposés transiter par ce compte en 2020 vers le FII. En effet, le PAP du programme 117 précise : « [Le besoin de financement de l'État] sera principalement couvert par un volume d'émissions de dette à moyen/long terme de 205 Md€ et par une hausse des emprunts de court terme de 10 Md€. Des cessions de participations affectées, d'une part au Fonds pour l'innovation déposant au Trésor, d'autre part au désendettement, contribueraient également au financement des besoins de l'année ».

La mise en place de ce dispositif s'apparente donc à une tuyauterie budgétaire, au détriment de la lisibilité et du contrôle parlementaire : au lieu de financer l'innovation par une dotation budgétaire annuelle de 250 millions d'euros, le Gouvernement fait le choix de financer la souscription de bons du Trésor pour 10 milliards d'euros par des produits de cession, bons qui en retour seront supposés générer un rendement de 2,5 % (sauf si ce dernier s'éloigne trop des références du marché, auquel cas le rendement sera revu à la baisse), rendement versé à partir du budget général.

Au final, il s'agit bien du budget général de l'État qui est sollicité. Mais entre les deux opérations, 10 milliards d'euros auront été affectés en dehors du budget de l'État, et auront été soustraits au contrôle du Parlement .

Cette opération permet à l'État de réduire artificiellement la dette publique , ainsi que le souligne le M. Victorin Lurel, rapporteur spécial de la commission des finances sur ce compte d'affectation spéciale : la dette maastrichtienne étant une dette nette des actifs liquides, la dotation du FII s'inscrit en déduction de cette dette . Selon M. Lurel, « ce montant contient la progression prévue de l'endettement des administrations publiques centrales (APUC), dont le ratio d'endettement augmente entre 2018 et 2020, passant de 78,3 % du PIB à 81,7 % du PIB, soit une hausse de 3,4 points de PIB en trois ans ».

Le Gouvernement réduit donc artificiellement le montant de la dette publique, débudgétise discrètement 10 milliards d'euros et limite fortement la capacité du Parlement à contrôler l'emploi de ces fonds et à participer à la définition des orientations stratégiques en matière d'innovation.

Le rapporteur est favorable à une gestion dynamique du portefeuille financier de l'État. Toutefois, il rappelle que ce dernier reste essentiellement un instrument au service de la politique stratégique de l'État, qu'elle soit économique ou réponde à d'autres objectifs. À ce titre, les mouvements de capitaux (en particulier les cessions) ne sauraient servir simplement de variable d'ajustement à la politique budgétaire conduite par le Gouvernement : la prise en compte d'enjeux industriels, de compétitivité et de souveraineté économique doit toujours primer sur la logique budgétaire, a fortiori dans un contexte de concurrence internationale exacerbée. Les défis créés par les tentations hégémoniques de certaines multinationales largement subventionnées ne peuvent être relevés qu'à partir d'une politique industrielle française stratégique , dont les participations financières de l'État sont une des déclinaisons.

C. LA NÉCESSITÉ D'UN DÉVELOPPEMENT RAPIDE DES LEVIERS D'INFLUENCE NON-FINANCIERS

1. Maintenir l'influence de l'État actionnaire par des leviers non-financiers est une préoccupation urgente

Le rapporteur s'alarme des tensions économiques et commerciales actuelles qui existent entre les États et qui conduisent, par le truchement des entreprises, à des mouvements stratégiques soudains et rapides, au détriment de nos intérêts nationaux et de certains de nos fleurons. Les années à venir nécessitent par conséquent une grande capacité de réaction de la part de l'État.

Un des moyens d'action est la détention d'une part suffisante du capital d'une société pour influencer ses décisions et orientations. Pour ce faire, l'État peut être amené à o pérer rapidement des arbitrages et à céder des parts qu'il détient dans une autre entreprise, afin d'investir en urgence dans celle menacée. Or, plus le portefeuille de l'État actionnaire se réduit (et cette réduction s'accélère eu égard au programme de cessions envisagé par le Gouvernement), plus il est concentré sur des actifs stratégiques qui contribuent à la souveraineté de la France ou à des missions de service public. Par conséquent, sa capacité de réaction est réduite, ces entreprises stratégiques ne pouvant faire l'objet de cessions .

L'échec de la privatisation partielle de l'aéroport de Toulouse, la concurrence déloyale et massivement subventionnée que livrent les entreprises de certains pays à nos sociétés, la logique financière de court terme , sont autant d' exemples ou d'insuffisances qui mettent en danger la pérennité tant de nos entreprises que, dans certains cas, de notre souveraineté économique , voire nationale. Si le Gouvernement poursuit dans sa logique de recentrage de son portefeuille actionnarial, qui obéit à des motifs certes légitimes mais qui pourrait avoir des conséquences imprévues irréversibles, il importe qu'il s'accompagne du développement de leviers d'influence non-financiers , au-delà du pourcentage du capital et des droits de vote que détient l'État dans une entreprise.

2. Des outils non-financiers d'influence existent

Les mécanismes ci-dessous permettent à l'État actionnaire d'exercer une influence non-financière sur la préservation et le développement d'actifs stratégiques :

• l'action spécifique : mécanisme dérogatoire du droit commun, elle confère des droits spécifiques à son détenteur , modulés au cas par cas, lui permettant par exemple de s'opposer à la cession d'actifs stratégiques protégés par l'action. Sa mise en place doit toutefois être justifiée par la protection des intérêts essentiels du pays en matière d'ordre public, de santé publique, de sécurité publique ou de défense nationale . Une telle action peut être créée au capital de toute entreprise composant le portefeuille de l'APE et des sociétés cotées dont Bpifrance détient au moins 5 % du capital. Durant l'examen de la loi « Pacte », le Sénat a précisé dans le code de l'énergie que l'État dispose au moins d'une action dans la société ENGIE, afin de pouvoir effectivement exercer les pouvoirs rattachés à cette action spécifique ;

• les droits de vote doubles : mis en place notamment depuis la « loi Florange » du 29 mars 2014, ils permettent à un actionnaire conservant ses titres pendant au moins deux ans de bénéficier d'un levier d'influence supplémentaire . Un tel droit de vote ne peut être écarté que par une décision de l'assemblée générale extraordinaire prise à la majorité des deux tiers des voix. La sécurisation de ces droits de vote doubles a ainsi justifié la prise de participation de l'État dans Renault et Air France en 2015 ;

• l'action de préférence de droit commun : récente en droit des sociétés, d'inspiration anglo-saxonne, elle est précisée à l'article L. 228-11 du code de commerce. Une telle action est assortie de droits particuliers de toute nature, à titre temporaire ou permanent . Elle doit être mentionnée dans les statuts de la société et sa création ne peut donc être approuvée que par une assemblée générale extraordinaire ;

• la convention de protection des intérêts stratégiques : négociée entre l'État et l'entreprise, elle permet par exemple au premier d'obtenir de la seconde des engagements sur la pérennité d'un actif stratégique , ou de prévoir un droit de préemption pour l'État lors de la cession d'un actif particulier ;

• les pactes d'actionnaires : conclus par exemple entre l'État et Thalès ou Eramet, ils permettent de sécuriser une minorité de blocage ou une majorité du capital, de prévoir un dispositif de concertation sur les opérations qui touchent des actifs stratégiques, d'assurer le contrôle des orientations stratégiques de l'entreprise ainsi que les nominations ;

• les statuts d'une entreprise : selon leur rédaction, ils peuvent permettre une limitation des pouvoirs des actionnaires . Les statuts de Safran plafonnent par exemple les droits de votes d'un actionnaire à 30 % des droits de vote totaux.

Le rapporteur rappelle qu'il existe également des leviers d'influence propres aux entreprises chargées d'une mission de service public : cahier des charges, contrats d'objectifs et de performance, contrats de performance .

3. Ces outils gagneraient à être davantage employés

Le rapporteur considère que s'assurer que l'État est en mesure d'assurer la sauvegarde des intérêts stratégiques du pays et le développement d'entreprises industrielles grâce à ces différents leviers est un préalable nécessaire à l'engagement de la réflexion sur la pertinence d'une forte participation au capital de l'entreprise. L'intérêt national peut en effet être pris en compte en dehors d'une logique purement financière, mais il doit primer tout autre objectif .

Aujourd'hui, l'emploi de ces leviers n'est pas évident : le rapporteur appelle ainsi à insuffler une véritable culture de « l'influence » , bien avant que la nécessité de protéger un actif des appétits d'un concurrent plus ou moins bien intentionné ne se présente. En effet, il importe que ces considérations soient prises en compte le plus tôt possible , afin d'éviter soit d' agir trop tard , lorsque l'actif est définitivement perdu, soit d' agir dans la précipitation , alors que nos concurrents ont eu le temps, eux, de planifier leur stratégie.

Certains des leviers susmentionnés présentent par ailleurs des niveaux hétérogènes de protection des actifs stratégiques . Ainsi par exemple, en cas de violation de la convention de protection des intérêts stratégiques, cette dernière étant un document contractuel, l'État ne peut que percevoir des dommages et intérêts : il ne dispose pas de prérogatives exorbitantes du droit commun afin de protéger ses actifs stratégiques.

De même, la mise en place de droits de vote double est conditionnée à ce que l'assemblée générale extraordinaire ne s'y oppose à la majorité des deux tiers.

Le rapporteur salue en revanche la mise en place de l'action spécifique . Il appelle donc le Gouvernement à s'en saisir avec volontarisme et à ne pas hésiter à l'invoquer dès lors que la protection des intérêts essentiels du pays l'exige. L'hésitation parfois visible dans d'autres domaines au moment de mettre en avant ces considérations (droit européen de la concurrence, mesures commerciales de rétorsion, contrôle des investissements étrangers, etc.) doit être combattue , afin de renforcer l'influence de l'État actionnaire .

|

Exemples de participation de l'État

Dans le secteur de la défense, il a promu en 2015 le rapprochement entre l'entreprise française Nexter et l'allemande Krauss-Maffei-Wegmann afin de constituer un champion franco-allemand (KNDS : Krauss-Maffei Nexter Defense Systems) dans le domaine des munitions et armes terrestres . Il a également mis en place un pacte d'actionnaire en 2014 chez Dassault Aviation afin de pouvoir peser davantage sur l'avenir de l'entreprise. Dans le domaine énergétique , l'État a engagé le 3 juin 2015 puis piloté la refondation de la filière nucléaire française qui a conduit à séparer le groupe AREVA en trois entités : Orano (recentrée sur le cycle du combustible nucléaire), Framatome (conception, fourniture, construction, entretien de chaudières nucléaires, conception et fabrication du combustible), Areva SA (qui a pour objectif l'achèvement du projet de réacteur EPR d'Olkiluto 3 en Finlande). L'État est actionnaire direct d'Orano à hauteur de 45,2 % et d'Areva SA à hauteur de 100 % et EDF détient 75,5 % du capital de Framatome (l'État détenant près de 84 % d'EDF). Dans le domaine financier , l'État a initié et piloté un rapprochement entre lui-même, la Caisse des dépôts et La Poste afin de créer un pôle financier public en 2020, rassemblant la Caisse des dépôts, La Poste et CNP Assurances. Les synergies attendues de ce rapprochement concernent les revenus (internalisation d'activités confiées à des tiers, diversification des offres de La Banque Postale et de CNP), la mise en commun des moyens informatiques et des fonctions support, l'amélioration du profil de risque (et donc la diminution des exigences en capitaux propres) et l'adaptation des gammes de produits à la demande. Le rapporteur rappelle toutefois que « la rationalisation des dispositifs publics de prêts aux territoires », « la mise en cohérence des outils publics permettant de lutter contre la fracture territoriale » et le fait de « clarifier les périmètres d'intervention de la CDC et de La Banque Postale » ne doivent pas être prétextes à un recul physique des services publics dans les territoires, notamment ruraux .

Le montage juridico-financier prévoit l'apport à

La Poste des participations de la CDC et de l'État dans CNP

Assurances, participations ensuite apportées par La Poste à

La Banque Postale. La CDC augmentera sa participation au capital de

La Poste et en détiendra 66 %, l'État lui cédant

une partie de ses titres La Poste

Le nombre de sièges au sein du conseil d'administration serait maintenu à 21, regroupant 11 représentants de la CDC (contre 3 aujourd'hui), un représentant de l'État, 2 administrateurs désignés sur proposition de l'État dont le PDG (contre 9 aujourd'hui) et 7 représentants des salariés. |

En matière de protection des actifs stratégiques d'une prise de contrôle non sollicitée d'investisseurs étrangers, le rapporteur s'associe pleinement aux recommandations de la Cour des comptes formulées dans son rapport de janvier 2017 sur l'État actionnaire : « l'Union européenne pourrait également se doter de mesures propres à éviter des prises de contrôle étrangères contraires aux intérêts stratégiques européens 14 ( * ) ».

De même, en matière de développement d'une stratégie industrielle efficace et compétitive, l'ensemble des leviers de politiques publiques doit être actionné : enseignement, recherche, soutien à l'innovation (via une dotation budgétaire et non pas un fonds complexe et débudgétisé), fiscalité (notamment de production), politique de concurrence.

Pour le rapporteur, l'exemple du rejet de la fusion entre Alstom et Siemens par la Commission européenne illustre une inadéquation des outils de politique de concurrence au regard des enjeux stratégiques de souveraineté économique et d'intérêt général européen .

III. L'INFORMATION DU PARLEMENT RESTE TRÈS PARCELLAIRE, LE C.A.S N'AYANT QU'UNE VOCATION FORMELLE

A. LA PRÉSENTATION DU COMPTE EN « DONNÉES NOTIONNELLES » APPAUVRIT L'INFORMATION DU PARLEMENT

1. Une présentation artificielle qui fait obstacle au contrôle du Parlement

Le CAS « Participations financières de l'État » affiche des montants de recettes et dépenses dits « notionnels » , afin de ne pas influencer les marchés en publiant des informations sur les intentions de l'État. Comme l'APE l'a rappelé au rapporteur, le Gouvernement est en effet soumis à une triple obligation : la transparence vis-à-vis du Parlement, l'exigence de bonne gestion des derniers publics , qui implique de ne pas révéler ses intentions au marché en amont d'une opération capitalistique, et la règlementation boursière concernant les opérations sur titres cotées.

En outre, le compte est principalement piloté par son solde , afin de le maintenir à l'équilibre. Par conséquent, au gré des évolutions législatives (par exemple la loi Pacte du 22 mai 2019) ou des fluctuations du marché (par exemple la baisse du cours de bourse d'une entreprise du portefeuille de l'APE), des mouvements budgétaires sont décidés en lien avec le CAS . Ces derniers visent à garantir les disponibilités nécessaires aux opérations de l'État actionnaire, mais également à respecter le solde du compte annoncé en loi de finances initiale par le Gouvernement afin de ne pas dégrader le solde budgétaire.

Certains des motifs d'une telle présentation notionnelle sont donc légitimes ; il n'en reste pas moins vrai que le Parlement ne peut exercer correctement son contrôle démocratique dès lors que les informations qui lui sont transmises sont, bien souvent, sans lien avec la réalité des opérations réalisées.

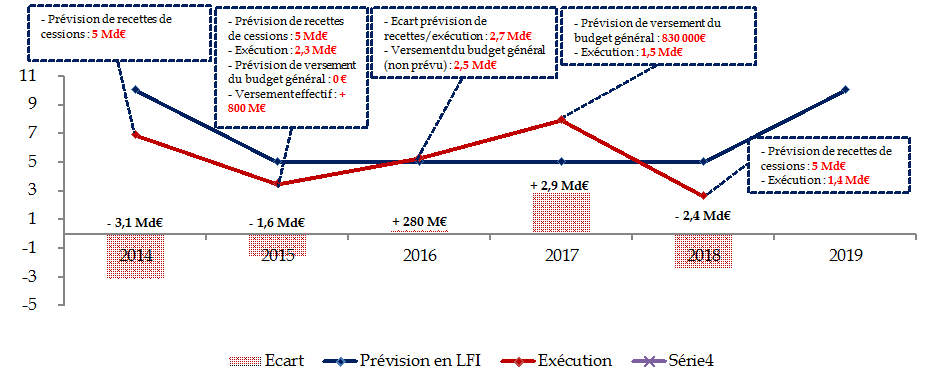

Un décalage est en effet fréquemment constaté entre les prévisions affichées par le CAS et la réalité de l'exécution du compte . L'année 2020 ne devrait pas échapper à la règle, le montant élevé de recettes anticipées révélant certains paradoxes ( cf. ci-dessous). Le rapporteur rappelle ainsi qu' entre 2014 et 2018, l'exécution du CAS a constamment été moindre qu'annoncée, parfois pour des montants significatifs . Dès lors, l'information au Parlement ne semble plus relever que de l' obligation formelle : si par définition les crédits demandés ne peuvent refléter exactement la réalité, les prévisions gagneraient à être un minimum étayées , étant entendu qu'elles constituent le seul chiffrage fourni à la représentation nationale.

Prévisions et exécutions du CAS « PFE » depuis 2014 , en milliards d'euros

Source : commission des affaires économiques à partir des données APE

Tout se passe donc comme si la transparence vis-à-vis du Parlement était le parent pauvre de ce triptyque de contraintes susmentionnées auxquelles le Gouvernement se soumet. Cet état de fait est d'autant plus regrettable que parmi les raisons concourant à la création d'un compte d'affectation spéciale figure celle visant à améliorer l'information du Parlement en évitant le recours à des procédures de débudgétisation ou de création d'établissements publics.

Pour l'année 2020, le montant annoncé des produits de cessions par l'État de titres, parts ou droits de sociétés détenus directement s'élève à 11 milliards d'euros, soit un milliard d'euros de plus qu'en 2019 , pourtant année riche en matière de mouvements de capitaux annoncés. Or, la privatisation d'Aéroports de Paris est aujourd'hui suspendue et la cession éventuelle de parts d'Engie n'est pas engagée. Un risque élevé existe donc qu'à nouveau, les informations transmises au Parlement ne reflètent pas, et de loin, la réalité des faits.

Cette présentation du compte est donc très insatisfaisante , à plusieurs titres : outre le fait qu' elle conduit le Parlement à se prononcer « à l'aveugle », à partir de données artificielles et d'indicateurs reflétant davantage le passé que l'avenir, elle peut également conduire à présenter le solde budgétaire de façon insincère . En effet, le CAS est présenté à l'équilibre, c'est-à-dire sans impact sur l'équilibre des finances publiques.

Or, en exécution, les dépenses et les recettes ne s'égalisent pas, ce qui est constaté dans la loi de règlement qui fait donc apparaître un excédent ou un déficit. Par conséquent, le choix d'une telle présentation brouille à la fois la vision que la représentation nationale peut avoir de l'État actionnaire, mais obscurcit également celle qu'elle peut avoir de la loi de finances dans son ensemble .

Enfin, il convient de rappeler que des prévisions de crédits volontairement trop optimistes offrent une forme de « réserve budgétaire » au Gouvernement. En effet, si ce dernier souhaite créer de nouvelles dépenses sans affecter le solde budgétaire, il peut le faire en annulant d'autres crédits. Si ceux affectés dans le CAS « PFE » sont surestimés, le Gouvernement peut y puiser des marges de manoeuvre factices pour ne pas dégrader le solde, mais de façon artificielle.

2. Un compte qui continue de ne refléter qu'imparfaitement la réalité de l'État actionnaire

Non seulement le Parlement dispose d'une information limitée en raison du caractère notionnel des données transmises, mais son appréhension du sujet est en outre complexifiée dès lors que le périmètre du CAS diffère de celui de l'État actionnaire . Plusieurs constats s'imposent ainsi :

Premièrement, les recettes apparaissant dans le CAS sont celles issues des cessions des participations de l'État ainsi que les dividendes lorsqu'ils sont versés en titre . C'est le cas, par exemple, des dividendes d'EDF perçus sous cette forme par l'État de 2015 à 2020, afin de laisser à l'entreprise des marges de manoeuvre suffisantes dans le cadre des investissements significatifs sur son parc de production historique (Grand carénage).

Par conséquent, les dividendes en numéraire n'apparaissent pas dans le compte et sont directement reversés au budget général . Ils se sont pourtant élevés à 1,8 milliard d'euros en 2016 et 2018, 1,5 milliard d'euros en 2017 et devraient s'élever à 1,7 milliard d'euros en 2019 .

Montants des dividendes en numéraire perçus par l'État depuis 2009

|

Année |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018

|

2019 Prév. |

|

Montant |

3,3 |

4,3 |

4,4 |

3,2 |

4,2 |

4,1 |

3,0 |

1,8 |

1,5 |

1,8 |

1,7 |

Source : APE

Or, un compte d'affectation spéciale retrace, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées . Le rapporteur rappelle donc que la logique voudrait que les dividendes soient inscrits dans la ligne des recettes du compte, étant en relation directe avec les dépenses comme les souscriptions d'actions . Ne pas les y inscrire permet en réalité à l'État d'abonder le budget général, quitte à procéder ultérieurement à des versements de ce budget vers le compte en cas de besoin, manipulations qui nuisent fortement à la lisibilité du compte et à la compréhension de la stratégie de l'État actionnaire . La politique de dividende est et reste une dimension importante de cette stratégie, que le Parlement doit pouvoir contrôler sans entrave.

Deuxièmement, le périmètre retenu pour le compte ne correspond pas à celui de l'État actionnaire puisqu'il l'excède . En effet, il retrace des opérations en capital qui ne sont pas du ressort de l'APE . Par exemple, les investissements en fonds propres au titre du troisième programme d'investissement d'avenir , pour un montant de 1,2 milliard d'euros, ou les recapitalisations de certaines banques de développement , pour 104 millions d'euros en 2020. Il est toutefois à souligner que le projet annuel de performance du CAS « PFE » pour 2020 indique clairement les opérations déjà prévues pour 2020 en distinguant celles qui relèvent du périmètre APE et celles qui n'en relèvent pas. Ce faisant, la recommandation n° 2 formulée par la Cour des comptes dans sa note d'exécution budgétaire pour 2018 publiée en juin 2019 a été prise en compte.

En outre, comme le souligne la Cour des comptes, « il ne retrace pas tous les crédits budgétaires consacrés à la politique de l'État actionnaire, les crédits de fonctionnement et de masse salariale de l'APE étant imputés sur d'autres missions 15 ( * ) ».

B. LA RECHERCHE NÉCESSAIRE D'UNE MEILLEURE ASSOCIATION DU PARLEMENT

1. Une plus grande information sur les orientations stratégiques de l'État actionnaire

Le rapporteur partage le constat que toutes les informations relatives aux interventions de l'État sur les marchés financiers ne peuvent pas faire l'objet d'une communication publique, et que les modalités de mise en oeuvre de ces dernières ne sont pas toujours prévisibles.

Des marges de progression existent néanmoins en matière d'association du Parlement aux décisions de cession ou de prise de participation.

Tout d'abord, il convient de rappeler que la doctrine de l'État actionnaire, mise en oeuvre par l'APE, est unilatéralement décidée par l'exécutif , sauf dans les rares cas où la cession doit être autorisée par la loi. Par conséquent, la cession ou l'acquisition de participations est majoritairement décidée par le Gouvernement, sans que le Parlement ne puisse se prononcer sur sa pertinence et son opportunité, ou sur ses modalités techniques (modalités de cession, types d'investisseurs ciblés, etc.).

Si les débats lors de l'examen de la loi de finances initiale ou de la loi de règlement permettent certes des échanges entre l'exécutif et le Parlement à ce sujet, le rapporteur rappelle que les informations fournies à ces occasions sont postérieures à la réalisation des opérations capitalistiques : elles ne sauraient donc être à elles seules un vecteur efficace de l'association du Parlement.

Comme l'an dernier, le rapporteur formule donc de ses voeux qu'un nouveau processus d'information soit trouvé, qui combinerait la confidentialité des données transmises et la transparence des décisions prises par l'État actionnaire. L'exécutif ou le représentant de l'APE pourrait ainsi être entendu à huis-clos ou en commission restreinte , et un compte-rendu ou une synthèse des débats n'être publiée qu'à l'issue, le cas échéant, de l'opération de cession ou d'acquisition de participation.

2. Une meilleure prise en compte d'indicateurs de performance non-financiers

Les indicateurs retenus pour évaluer la performance du CAS sont essentiellement d'ordre financier : il s'agit de la rentabilité opérationnelle des capitaux employés, du suivi de la maîtrise de l'endettement , du taux de rendement de l'actionnaire , et de l'écart entre les recettes de cessions et la valeur boursière des participations cédées.

Or, le rapporteur rappelle que la performance de l'État actionnaire ne saurait être analysée uniquement à l'aune d'indicateurs financiers : les citoyens attendent des montants immobilisés dans ces entreprises autre chose qu'une pure gestion financière . Il importe donc particulièrement que l'APE se dote d'indicateurs extra-financiers.

Par ailleurs, le rapporteur formule le voeu que l'APE s'engage à fournir des informations précises et chiffrées sur la valeur de son portefeuille non coté . L'évaluation de ce portefeuille à sa valeur comptable ne permet en effet aucun débat sur les résultats de la stratégie de l'État vis-à-vis de ces entreprises, et trop peu d'indicateurs de performance sont applicables aux sociétés non-cotées du portefeuille.

EXAMEN EN COMMISSION

Réunie le mercredi 13 novembre 2019 matin, la commission a examiné le rapport pour avis sur le compte d'affectation spéciale « Participations financières de l'État » du projet de loi de finances pour 2020.

M. Alain Chatillon . - L'avis sur le compte d'affectation spéciale (CAS) « Participations financières de l'État » est l'occasion de se pencher sur la situation de l'État actionnaire. Ce sujet a été au coeur de nombreux débats en 2019 lors de l'examen de la loi « Pacte », et il me semble donc nécessaire de faire un point sur son état.

L'an dernier, dans l'attente des débats sur cette loi, notre commission avait donné un avis de sagesse. Aujourd'hui, maintenant que les débats sont terminés mais que de nombreuses interrogations, voire des incohérences, persistent, j'en arrive à un même avis de sagesse. Il nous manque plusieurs éléments d'importance. Je rappelle tout d'abord que le contenu de ce compte doit être à l'équilibre.