Avis n° 37 (2020-2021) de M. Charles GUENÉ , fait au nom de la commission des finances, déposé le 13 octobre 2020

Disponible au format PDF (526 Koctets)

-

L'ESSENTIEL

-

I. LES PROPOSITIONS DE LOIS : MIEUX COMPENSER

LES TRANSFERTS DE CHARGE ET REDÉFINIR LES RESSOURCES PROPRES DES

COLLECTIVITÉS TERRITORIALES

-

A. LES PROPOSITIONS DE LOIS MODIFIERAIENT LES

RÈGLES CONSTITUTIONNELLES ENCADRANT LA COMPENSATION DES TRANSFERTS DE

CHARGE

-

1. La Constitution et la loi prévoient les

modalités de compensation des transferts de charge entre l'État

et les collectivités territoriales

-

a) Le transfert d'une compétence aux

collectivités territoriales n'impose de compensation intégrale

que lorsqu'elle était jusqu'alors exercée par

l'État

-

b) La création, l'extension et la

modification des conditions d'exercice d'une compétence n'entrainent un

droit au versement d'une compensation que sous certaines conditions

-

c) Le vecteur de compensation retenu est de plus en

plus souvent fiscal

-

d) Le montant de la compensation est

évalué notamment avec le concours d'une commission consultative

mais rien ne contraint à ce qu'il évolue dans le temps

-

a) Le transfert d'une compétence aux

collectivités territoriales n'impose de compensation intégrale

que lorsqu'elle était jusqu'alors exercée par

l'État

-

2. Les auteurs des propositions de lois

constitutionnelle et organique entendent renforcer les exigences applicables en

matière de compensation

-

1. La Constitution et la loi prévoient les

modalités de compensation des transferts de charge entre l'État

et les collectivités territoriales

-

B. IL EST PROPOSÉ D'EXCLURE DU

PÉRIMÈTRE DES RESSOURCES PROPRES LES RECETTES FISCALES SUR

LESQUELLES LES COLLECTIVITÉS TERRITORIALES N'EXERCENT AUCUN POUVOIR DE

TAUX OU D'ASSIETTE

-

1. Prévues par la Constitution, les

ressources propres permettent, dans les conditions fixées en loi

organique, de mesurer le degré d'autonomie financière des

collectivités territoriales

-

2. Les propositions de lois entendent exclure du

périmètre des ressources propres les recettes de nature fiscale

sur lesquelles les collectivités n'exercent aucun pouvoir de taux ou

d'assiette

-

1. Prévues par la Constitution, les

ressources propres permettent, dans les conditions fixées en loi

organique, de mesurer le degré d'autonomie financière des

collectivités territoriales

-

A. LES PROPOSITIONS DE LOIS MODIFIERAIENT LES

RÈGLES CONSTITUTIONNELLES ENCADRANT LA COMPENSATION DES TRANSFERTS DE

CHARGE

-

II. UNE NÉCESSAIRE RÉFORME DES

MODALITÉS DE COMPENSATION MAIS UNE NOUVELLE DÉFINITION DES

RESSOURCES PROPRE DIFFICILE À APPLIQUER

-

A. LA NÉCESSAIRE RÉFORME DES

MODALITÉS DE COMPENSATION PEUT ÊTRE L'OCCASION D'INSTITUER UN

DIALOGUE ET UN MODE DE GOUVERNANCE NOUVEAU ENTRE L'ÉTAT ET LES

COLLECTIVITÉS TERRITORIALES

-

a) Les modalités de compensation des

transferts de charges doivent être revues

-

b) Plutôt qu'une réévaluation,

il parait plus intéressant d'inscrire dans le texte constitutionnel le

principe d'un réexamen régulier, gage de l'institution d'un

dialogue et d'une nouvelle forme de gouvernance entre l'État les

collectivités territoriales

-

a) Les modalités de compensation des

transferts de charges doivent être revues

-

B. UNE NOUVELLE DÉFINITION DES RESSOURCES

PROPRES QUI POSE LES BONNES QUESTIONS MAIS RISQUE D'ÊTRE DIFFICILE

À METTRE EN oeUVRE À COURT TERME SANS REVOIR LE RÔLE DES

RATIOS D'AUTONOMIE FINANCIÈRE

-

1. La réforme proposée constitue un

moyen de faire la vérité sur les ressources des

collectivités territoriales mais présente, toutefois, des effets

de bord importants

-

a) La réforme proposée permettra de

faire la lumière sur l'état et le devenir du pouvoir fiscal des

collectivités territoriales

-

b) Les ratios d'autonomie financière

diminueraient d'autant plus que l'on tient compte des réformes de la

fiscalité locale adoptées ou en cours d'examen

-

c) Une telle contraction des ratios d'autonomie

financière impliquerait, en l'état du droit, soit d'allouer de

nouvelles recettes fiscales aux collectivités territoriales, soit de

redéfinir la part que doivent occuper leurs ressources propres dans

l'ensemble de leurs ressources

-

a) La réforme proposée permettra de

faire la lumière sur l'état et le devenir du pouvoir fiscal des

collectivités territoriales

-

2. Il est nécessaire de travailler à

mettre à jour un système de péréquation à la

mesure des ressources et des charges des collectivités

territoriales

-

1. La réforme proposée constitue un

moyen de faire la vérité sur les ressources des

collectivités territoriales mais présente, toutefois, des effets

de bord importants

-

A. LA NÉCESSAIRE RÉFORME DES

MODALITÉS DE COMPENSATION PEUT ÊTRE L'OCCASION D'INSTITUER UN

DIALOGUE ET UN MODE DE GOUVERNANCE NOUVEAU ENTRE L'ÉTAT ET LES

COLLECTIVITÉS TERRITORIALES

-

I. LES PROPOSITIONS DE LOIS : MIEUX COMPENSER

LES TRANSFERTS DE CHARGE ET REDÉFINIR LES RESSOURCES PROPRES DES

COLLECTIVITÉS TERRITORIALES

-

EXAMEN EN COMMISSION

N° 37

SÉNAT

SESSION ORDINAIRE DE 2020-2021

|

Enregistré à la Présidence du Sénat le 13 octobre 2020 |

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur la proposition de loi constitutionnelle pour le plein exercice des libertés locales , et la proposition de loi organique pour le plein exercice des libertés locales ,

Par M. Charles GUENÉ,

Sénateur

|

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel . |

Voir les numéros :

|

Sénat : |

682 et 683 (2019-2020) |

L'ESSENTIEL

La commission des finances s'est saisie pour avis sur les propositions de lois constitutionnelle et organique pour le plein exercice des libertés locales déposées par nos collègues Philippe Bas et Jean-Marie Bockel.

Les deux propositions de lois traduisent les conclusions du groupe de travail du Sénat sur la décentralisation présidé par le Président Gérard Larcher 1 ( * ) .

Le champ des thèmes qu'elles embrassent dépasse celui des seules questions relatives aux finances locales. Toutefois, deux mesures relevant de la compétence de la commission des finances ont justifié qu'elle se saisisse pour avis, notamment :

- une réforme des règles applicables pour la compensation des transferts de compétences aux collectivités territoriales, de leur création, de leur extension ou de la modification de leurs conditions d'exercice ;

- une réforme du périmètre des ressources propres retenues pour calculer les ratios d'autonomie financière des collectivités territoriales.

En premier lieu, la commission des finances adhère pleinement à la nécessité de réformer les règles de compensation des transferts de charges aux collectivités territoriales.

Elle considère, toutefois, qu'il serait préférable que la Constitution impose un réexamen régulier des compensations plutôt qu'une réévaluation régulière comme le proposent nos collègues Philippe Bas et Jean-Marie Bockel.

En effet, la notion de réévaluation renvoie à une actualisation, en loi de finances, des montants versés au titre de la compensation.

Or, la commission considère plus utile de travailler à mettre en oeuvre un système de gouvernance par lequel l'adéquation des compensations à l'évolution des ressources et des charges des collectivités territoriales serait régulièrement interrogée. La réévaluation financière des compensations ne constituerait, dans ce système, qu'un des moyens envisageables aux côtés, par exemple, du redimensionnement des compétences.

En second lieu, la commission des finances souhaite indiquer tout son intérêt pour l'exercice de vérité qu'offre la proposition d'exclure du périmètre des ressources propres les recettes fiscales sur lesquelles les collectivités territoriales n'exercent aucun pouvoir de taux ou d'assiette.

À l'aune des importantes réformes fiscales

intervenues

depuis 2004, il est effectivement temps d'évaluer

l'état et le devenir du pouvoir fiscal des collectivités

territoriales.

Les simulations qu'a réalisées le rapporteur pour avis, Charles Guené, sont sans appel à cet égard. En excluant la fiscalité qui échappe à tout pouvoir de décision de leur part, le ratio d'autonomie financière des collectivités territoriales s'effondre et se dégraderait d'autant plus avec la mise en oeuvre de la réforme de la taxe d'habitation et des impôts de production.

Devant ces tendances, il convient donc de prendre les dispositions qui s'imposent pour permettre à cette nouvelle définition d'être mise en oeuvre sans provoquer d'intenables effets de bords.

En l'état du droit, les ressources propres doivent constituer « une part déterminante » des ressources des collectivités territoriales appréciée en référence à des planchers fixés en loi organique et que Philippe Bas et Jean-Marie Bockel proposent de déterminer en référence à l'année 2020.

Si cette règle n'est pas respectée, la législation constitutionnelle et organique impose de prendre les mesures correctives c'est-à-dire, dans le cas d'espèce, de territorialiser ou de créer des impôts locaux pour un rendement au moins équivalent à 21,6 milliards d'euros après la mise en oeuvre de la réforme de la taxe d'habitation.

À court terme, il est donc nécessaire - tout en soutenant la définition proposée - de s'interroger sur le contenu et la portée des règles qui encadrent le principe d'autonomie des collectivités territoriales.

Aussi, la commission des finances estime utile de substituer la notion de « part significative » à celle de « part déterminante » de l'ensemble des ressources des collectivités territoriales et de renvoyer au législateur organique le temps et le soin de trouver les réponses les plus adéquates.

Elle rappelle aussi son attachement à ce qu'advienne une réforme profonde de la péréquation horizontale qui est le corollaire essentiel du renforcement du pouvoir fiscal des collectivités territoriales.

Sous réserve des évolutions évoquées ci-avant et dont l'objet ont fait l'objet d'échanges et de concertation entre le rapporteur pour avis et les rapporteurs de la commission saisie au fond, Mathieu Darnaud et Françoise Gatel, la commission des finances est favorable à l'adoption des articles sur lesquels elle s'est saisie pour avis.

I. LES PROPOSITIONS DE LOIS : MIEUX COMPENSER LES TRANSFERTS DE CHARGE ET REDÉFINIR LES RESSOURCES PROPRES DES COLLECTIVITÉS TERRITORIALES

A. LES PROPOSITIONS DE LOIS MODIFIERAIENT LES RÈGLES CONSTITUTIONNELLES ENCADRANT LA COMPENSATION DES TRANSFERTS DE CHARGE

1. La Constitution et la loi prévoient les modalités de compensation des transferts de charge entre l'État et les collectivités territoriales

Aux termes des dispositions de l'article 72-2 de la Constitution, « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi. ».

En outre, aux termes des dispositions de l'article L. 1614-2 du code général des collectivités territoriales, « toute charge nouvelle incombant aux collectivités territoriales du fait de la modification par l'État, par voie réglementaire, des règles relatives à l'exercice des compétences transférées est compensée (...) »

D'une part, ces dispositions constitutionnelles et légales mettent en oeuvre des régimes juridiques différents selon :

- que la compétence transférée à une collectivité territoriale était jusqu'alors exercée par l'État ou par une autre collectivité territoriale (a) ;

- que la décision prise consiste en la création, l'extension ou la modification des conditions d'exercice d'une compétence par voie législative ou réglementaire (b).

D'autre part, si le législateur reste libre de la forme de la compensation qu'il entend prévoir, les principes d'autonomie financière et de libre administration incitent, en pratique, à recourir à l'affectation de recettes présentant généralement un caractère fiscal (c) .

Enfin, si les collectivités territoriales ont la garantie de percevoir un montant plancher de compensation, elles ne sont pas assurées que celui-ci sera réévalué en fonction de l'évolution du coût d'exercice de la compétence (d) .

a) Le transfert d'une compétence aux collectivités territoriales n'impose de compensation intégrale que lorsqu'elle était jusqu'alors exercée par l'État

Ainsi que l'a rappelé le Conseil constitutionnel dans sa décision n° 2011-142 QPC du 30 juin 2011, le transfert d'une compétence jusqu'alors exercée par l'État aux collectivités territoriales doit s'accompagner d'une compensation intégrale des charges qui en résultent.

À l'inverse, il ressort de la décision du Conseil n°2016-549 QPC du 1 er juillet 2016, que lorsqu'est en jeu le transfert d'une compétence entre collectivités territoriales, le montant de la compensation ne doit pas obligatoirement correspondre à l'intégralité des coûts mis à la charge de la collectivité.

En effet, il n'appartient au législateur que de s'assurer que le montant de la compensation n'aurait pas « pour effet de restreindre les ressources des collectivités territoriales au point de dénaturer le principe de libre administration (...) tel qu'il est défini par l'article 72 de la Constitution ».

b) La création, l'extension et la modification des conditions d'exercice d'une compétence n'entrainent un droit au versement d'une compensation que sous certaines conditions

Dans le cas de la création ou de l'extension d'une compétence, la jurisprudence constitutionnelle s'appuie sur le caractère obligatoire ou non de la compétence concernée pour déterminer le régime de compensation qui est applicable.

Ainsi, par sa décision n°2003-480 DC du 31 juillet 2003 sur la loi relative à l'archéologie préventive, le juge constitutionnel a estimé que la création ou l'extension d'une compétence facultative n'ouvrait pas droit à titre obligatoire à une compensation.

À l'inverse, si la compétence créée ou modifiée présente un caractère obligatoire, la jurisprudence constitutionnelle impose le versement d'une compensation dont la nature ou le montant n'aurait pas « pour effet de restreindre les ressources des collectivités territoriales au point de dénaturer le principe de libre administration (...) tel qu'il est défini par l'article 72 de la Constitution ».

Un régime spécifique est mis en oeuvre s'agissant de la compensation des charges résultant de la modification des conditions d'exercice d'une compétence.

Lorsque celle-ci intervient par voie législative et que la décision ne modifie ni le périmètre de cette compétence ni sa nature ou sa finalité, il n'est pas fait droit à l'octroi d'une compensation (Décision QPC n° 2010-109 du 25 mars 2011).

Il en va différemment lorsque la modification des conditions d'exercice résulte d'un acte réglementaire. En effet, comme mentionné ci-avant, « toute charge nouvelle incombant aux collectivités territoriales du fait de la modification par l'État, par voie réglementaire, des règles relatives à l'exercice des compétences transférées est compensée ».

En application des dispositions de l'article L. 1614-1 du code général des collectivités territoriales, la modification des conditions d'exercice d'une compétence par voie réglementaire « est accompagnée du transfert concomitant par l'État aux communes, aux départements et aux régions des ressources nécessaires à l'exercice normal de ces compétences (...) ».

En l'espèce, le montant de la compensation est égal à la différence entre le coût de l'exercice de la compétence avant et après l'intervention du décret. Il s'agit donc d'une compensation intégrale.

Ces dispositions ne trouvent, néanmoins, à s'appliquer qu'à la condition que l'exercice de la compétence concernée soit obligatoire et que la mesure réglementaire ne constitue pas une mesure de portée générale (augmentation du point d'indice, par exemple).

c) Le vecteur de compensation retenu est de plus en plus souvent fiscal

La lettre constitutionnelle ne prescrit aucune forme déterminée pour organiser la compensation des transferts de compétences, laquelle peut donc prendre la forme de dotations financées par crédits budgétaires, prélèvements sur recettes ou fiscalité transférée.

Toutefois, le Conseil constitutionnel demeure vigilant à ce que soit garanti le principe d'autonomie financière, corollaire de celui de libre administration.

Or, comme le rapporteur le développera plus amplement infra , le respect du principe d'autonomie financière est apprécié compte tenu de la part qu'occupent les ressources propres des collectivités territoriales dans l'ensemble de leurs ressources.

La nature de ces ressources propres a été précisée par les dispositions de la loi organique n° 2004-758 du 29 juillet 2004 relative à l'autonomie financière des collectivités territoriales adoptée pour l'application de l'article 72-2 de la Constitution.

Ces dispositions organiques prévoient que sont exclus du périmètre des ressources propres les dotations budgétaires et les prélèvements sur les recettes de l'État au profit des collectivités territoriales.

Dans ce contexte, la compensation du transfert, de la création ou de l'extension d'une compétence est davantage organisée par l'affectation de produit de fiscalité, comme l'illustrent, par exemple, de façon récente :

- le transfert du produit de la taxe spéciale sur les conventions d'assurance (TSCA) aux régions (109 millions d'euros de recettes en 2018) organisé par la loi n°2004-809 du 13 août 2004 relative aux libertés et responsabilité locales ;

- l'affectation aux départements d'une fraction de la taxe intérieure de consommation sur les produits énergétiques (TICPE) pour compenser des charges résultant du transfert du revenu minimum d'insertion et du revenu de solidarité active (5,8 milliards d'euros de recettes en 2019).

d) Le montant de la compensation est évalué notamment avec le concours d'une commission consultative mais rien ne contraint à ce qu'il évolue dans le temps

Il appartient à la commission consultative sur l'évaluation des charges du Comité des finances locales d'être consultée et de rendre un avis sur les modalités d'évaluation et sur les montants proposés à l'occasion du transfert d'une compétence entre l'État et les collectivités territoriales.

De même, la commission rend un avis lorsqu'il est procédé à la création, l'extension ou la modification par voie législative ou réglementaire d'une compétence.

L'avis rendu par la commission porte sur un décret que doivent obligatoirement prendre de manière conjointe les ministres de l'intérieur et du budget et dont l'objet est d'évaluer les charges induites par la création, l'extension ou la modification des conditions d'exercice d'une compétence.

Si la compensation versée doit, le cas échéant, soit correspondre à l'ensemble des charges supplémentaires résultant du transfert ou de la modification de l'exercice de la compétence par voie réglementaire, soit être compatible avec les principes d'autonomie financière et de libre administration, aucune règle constitutionnelle n'en impose la réévaluation dans le temps.

La seule obligation pesant sur l'État est celle de garantir que le montant de la compensation versée au titre d'une année ne puisse être inférieur à celui constaté lorsqu'elle a été instituée.

Pour cette raison, les mesures de compensation sous forme de fiscalité affectée prévoient des mécanismes de garantie. Ainsi, si le produit d'une taxe revenant aux collectivités territoriales devait être inférieur au montant de la compensation historique, l'État serait tenu de compenser la différence.

2. Les auteurs des propositions de lois constitutionnelle et organique entendent renforcer les exigences applicables en matière de compensation

a) L` obligation de compensation serait renforcée

L'article 5 de la proposition de loi constitutionnelle comporte, du point de vue des règles applicables à la compensation des transferts de compétences, deux principaux objectifs.

D'une part, elle entend renforcer les exigences de compensations qui s'appliquent à l'occasion du transfert d'une compétence entre collectivités territoriales.

En effet, comme rappelé supra , la jurisprudence constitutionnelle ne contraignait pas à prévoir une compensation intégrale mais uniquement à ce que soit attribuée une ressource dont le montant et la nature ne méconnaissent pas le principe de libre administration.

En prévoyant que « tout transfert de compétence entre l'État et les collectivités territoriales ou entre les collectivités territoriales s'accompagne de ressources équivalentes à celle qui étaient consacrées à leur exercice » la proposition de loi introduit le principe d'une compensation intégrale des charges résultant d'un transfert entre collectivités territoriales.

D'autre part et aux termes du b du 2° de l'article 5, la proposition de loi participe à inscrire dans le texte constitutionnel le principe selon lequel « qui décide paie » . Il est ainsi proposé que toute création, extension ou modification des conditions d'exercice d'une compétence des collectivités territoriales induisant une hausse de leurs dépenses soit accompagnée du transfert d'un montant équivalent de ressources.

b) Une réévaluation régulière du montant des compensations serait prévue

Le c du 2° de l'article 5 de la proposition de loi constitutionnelle insérerait une obligation nouvelle de réévaluer régulièrement les ressources attribuées aux collectivités territoriales pour la compensation des compétences transférées, créées ou étendues.

B. IL EST PROPOSÉ D'EXCLURE DU PÉRIMÈTRE DES RESSOURCES PROPRES LES RECETTES FISCALES SUR LESQUELLES LES COLLECTIVITÉS TERRITORIALES N'EXERCENT AUCUN POUVOIR DE TAUX OU D'ASSIETTE

1. Prévues par la Constitution, les ressources propres permettent, dans les conditions fixées en loi organique, de mesurer le degré d'autonomie financière des collectivités territoriales

Aux termes des dispositions de l'article 72-2 de la Constitution, « les recettes fiscales et les autres ressources propres des collectivités territoriales représentent, pour chaque catégorie de collectivités, une part déterminante de l'ensemble de leurs ressources ».

La définition du périmètre des ressources propres, précisée par la loi organique ( a ), est essentielle pour apprécier le respect par le législateur et le pouvoir réglementaire des principes d'autonomie financière et de libre administration ( b ).

a) Le périmètre des ressources propres est précisé en loi organique

Les dispositions de l'article L.O. 1114-2 du code général des collectivités territoriales (CGCT) prévoient que les ressources propres « sont constituées du produit des impositions de toutes natures dont la loi les autorise à fixer l'assiette, le taux ou le tarif, ou dont elle détermine, par collectivité, le taux ou une part locale d'assiette, des redevances pour services rendus, des produits du domaine, des participations d'urbanisme, des produits financiers et des dons et legs » .

Ainsi, s'agissant des recettes de nature fiscale, sont considérées comme des ressources propres :

- les impositions dont la loi autorise les collectivités territoriales à fixer l'assiette, le taux ou le tarif ;

- les impositions dont la loi détermine pour chaque collectivité le taux ou une part locale d'assiette.

Répartition des ressources propres de nature

fiscale

des collectivités territoriales en 2018 (hors

fiscalité outre-mer)

|

Imposition |

Bloc communal |

Départements |

Régions et CTU |

|

|

impositions dont la loi autorise les

collectivités

|

Taxe d'habitation (dont taxe sur les logements vacants) |

22,8 Md€ |

- |

- |

|

Taxe sur le foncier bâti et non bâti |

20,2 Md€ |

14,5 Md€ |

- |

|

|

Cotisation foncière des entreprises |

7,9 Md€ |

- |

- |

|

|

Cotisation sur la valeur ajoutée |

4,7 Md€ |

4,2 Md€ |

8,8 Md€ |

|

|

Taxe sur la consommation finale d'électricité |

1,6 Md€ |

0,7 Md€ |

- |

|

|

Taxe d'enlèvement des ordures ménagères |

6,9 Md€ |

- |

- |

|

|

Taxes additionnelles aux impositions foncières |

0,2 Md€ |

- |

- |

|

|

Droit de mutation à titre onéreux |

3,1 Md€ |

11,5 Md€ |

0,1 Md€ |

|

|

Taxe d'aménagement |

1 Md€ |

0,6 Md€ |

- |

|

|

Taxe de séjour |

0,4 Md€ |

- |

- |

|

|

Taxe sur les certificats d'immatriculation |

- |

- |

2,3 Md€ |

|

|

Versement transport |

4,3 Md€ |

- |

- |

|

|

Sous-total |

73,1 Md€ |

31,5 Md€ |

11,2 Md€ |

|

|

impositions dont la loi détermine pour chaque collectivité le taux ou une part locale d'assiette |

Taxe sur les surfaces commerciales |

0,8 Md€ |

- |

- |

|

Imposition forfaitaire des entreprises de réseaux |

0,6 Md€ |

0,3 Md€ |

0,7 Md€ |

|

|

Taxe d'apprentissage |

- |

- |

2,3 Md€ |

|

|

Taxe intérieure de consommation sur les produits énergétiques |

0,1 Md€ |

6,1 Md€ |

5,5 Md€ |

|

|

Taxe sur les conventions d'assurance |

0,1 Md€ |

7,1 Md€ |

0,1 Md€ |

|

|

Fraction de TVA versée aux régions |

- |

- |

4,2 Md€ |

|

|

Sous-total |

1,6 Md€ |

13,5 Md€ |

12,8 Md€ |

Source : commission des finances du Sénat à partir des données de l'Observatoire des finances et de la gestion publique locales

b) Les ressources propres permettent, au plan juridique, de mesurer le degré d'autonomie financière des collectivités territoriales

Ainsi qu'en dispose le troisième alinéa de l'article 72-2 de la Constitution, « les recettes fiscales et les autres ressources propres des collectivités territoriales représentent, pour chaque catégorie de collectivités, une part déterminante de l'ensemble de leurs ressources (...) ».

Tout comme pour la définition des ressources propres, le législateur constitutionnel a renvoyé au législateur organique le soin de préciser la définition et la portée de la notion de « part déterminante de l'ensemble » des ressources des collectivités territoriales.

À cet égard, l'article LO. 1114-3 du code général des collectivités territoriales prévoit qu'il est, pour chaque catégorie de collectivités territoriales, calculé le rapport entre la part des ressources propres et la totalité de leurs ressources à l'exclusion des emprunts.

Ces rapports forment les « ratios d'autonomie financières » des collectivités territoriales et ne peuvent, en application du troisième alinéa du même article, être inférieurs au niveau constaté au titre de l'année 2003.

Ratios d'autonomie

financière

constatés en 2003

|

Bloc

|

Départements |

Régions |

|

|

Ratio d'autonomie financière

|

60,8% |

58,6% |

41,7% |

Source : commission des finances

Ces ratios d'autonomie financière interviennent dans l'analyse du Conseil constitutionnel pour s'assurer que les lois votées respectent bien le principe d'autonomie financière des collectivités territoriales.

En effet, comme le rappelle le commentaire à la décision n° 2005-530 DC du 29 décembre 2005, ces ratios constituent un niveau plancher. Ainsi, « le Conseil constitutionnel serait donc conduit à censurer des actes législatifs ayant pour conséquence de faire passer la part des ressources propres d'une catégorie de collectivités territoriales en-dessous de ce plancher. »

À cet égard, à l'occasion de la décision précitée, le Conseil constitutionnel avait estimé que « l'article contesté n'emportera pas, de son seul fait, des conséquences d'une ampleur telle que le degré d'autonomie financière d'une catégorie de collectivités territoriales se dégradera dans une proportion incompatible avec la règle fixée par l'article L.O. 1114-3 » du code général des collectivités territoriales et l'avait déclaré conforme à la Constitution.

Si la dégradation des ratios d'autonomie financière résultant d'une mesure législative encourt la censure du juge constitutionnel, cette dégradation - lorsqu'elle résulte d'une évolution spontanée - doit entrainer l'édiction de mesures de correction dans les conditions fixées aux termes de l'article L.O. 1114-4 du code général des collectivités territoriales.

Ainsi, lorsque pour une catégorie de collectivité territoriale, le ratio d'autonomie financière constaté au titre de l'année N-2 et dont le Parlement est informé par le Gouvernement est inférieur au ratio constaté en 2003, des dispositions correctives doivent être arrêtées en loi de finances au plus tard dans les deux ans à venir.

2. Les propositions de lois entendent exclure du périmètre des ressources propres les recettes de nature fiscale sur lesquelles les collectivités n'exercent aucun pouvoir de taux ou d'assiette

Le 1° de l'article 5 de la proposition de loi constitutionnelle propose de substituer les termes « les ressources propres » aux termes « les recettes fiscales et les autres ressources propres » figurant au troisième alinéa de l'article 72-2 de la Constitution.

Cette modification présente un caractère quasiment rédactionnel puisque de par le choix des termes « et les autres ressources propres » , le législateur constitutionnel de 2003 a entendu indiquer que les ressources fiscales étaient bien comprises dans le périmètre des ressources propres.

Du reste, le législateur organique a-t-il, comme indiqué supra , retenu une définition des ressources propres intégrant les ressources de nature fiscales perçues par les collectivités territoriales sans que cela n'appelle de commentaires de la part du juge constitutionnel.

A l'inverse, les dispositions proposées à l'article 4 de la proposition de loi organique emporteraient d'importants effets au plan juridique.

En premier lieu, en son 1°, l'article 4 propose de restreindre le périmètre des ressources propres retenues pour le calcul des ratios d'autonomie financière aux seules impositions dont la loi autorise les collectivités territoriales à fixer l'assiette, le taux ou le tarif.

En second lieu, en son 2°, il propose que les ratios d'autonomie de référence constatés en 2003 soient remplacés par ceux constatés au titre de l'année 2020.

Enfin, il propose d'insérer une disposition tendant à préciser les modalités du calcul des ratios d'autonomie financière. Ainsi, il est suggéré que le montant des concours financiers retenu au dénominateur de ces ratios ne puisse être inférieur au titre d'une année à celui constaté en 2019.

D'après l'exposé des motifs de la présente proposition de loi organique, cette dernière disposition vise à éviter que l'État ne réduise à l'avenir le montant de ses concours financiers pour accroitre le niveau des ratios d'autonomie financière à ressources propres constantes.

II. UNE NÉCESSAIRE RÉFORME DES MODALITÉS DE COMPENSATION MAIS UNE NOUVELLE DÉFINITION DES RESSOURCES PROPRE DIFFICILE À APPLIQUER

A. LA NÉCESSAIRE RÉFORME DES MODALITÉS DE COMPENSATION PEUT ÊTRE L'OCCASION D'INSTITUER UN DIALOGUE ET UN MODE DE GOUVERNANCE NOUVEAU ENTRE L'ÉTAT ET LES COLLECTIVITÉS TERRITORIALES

a) Les modalités de compensation des transferts de charges doivent être revues

Le rapporteur pour avis s'accorde avec les auteurs des propositions de loi sur la nécessité de réformer les règles applicables en matière de compensation des transferts de charge entre l'État et les collectivités territoriales.

En promouvant une interrogation régulière des compensations des transferts, création, extension ou modification des conditions d'exercice d'une compétence, les dispositions de l'article 5 de la proposition de loi constitutionnelle vont dans le sens du renforcement du dialogue et d'une relation de confiance entre l'État et les collectivités territoriales.

Une telle disposition aurait pu permettre, par le passé, d'éviter la cacophonie normative qui a accompagné la compensation de la revalorisation tarifaire du revenu de solidarité active (RSA) décidée sous le quinquennat précédent.

En effet, par voie règlementaire, le pouvoir exécutif avait procédé à une augmentation du tarif des allocations revenant aux bénéficiaires du RSA et versées par les départements.

Une bonne application du droit aurait dû conduire le Gouvernement à procéder à l'édiction d'un arrêté, après avis de la commission consultative sur l'évaluation des charges, estimant et compensant le coût supplémentaire résultant de cette mesure.

Ainsi que le Conseil d'État 2 ( * ) et plus récemment le tribunal administratif de Paris 3 ( * ) ont eu l'occasion de le rappeler, cet arrêté n'a jamais été édicté par le Gouvernement qui, à l'inverse, a considéré avoir satisfait ses obligations par l'institution, en loi de finances :

- d'un dispositif de compensation péréquée 4 ( * ) correspondant à la répartition entre les départements - en fonction du montant de la charge nette des dépenses de RSA et d'allocation pour l'autonomie (APA), du nombre de leurs bénéficiaires et du revenu moyen par habitant - des frais de gestion prélevés par l'État à l'occasion du recouvrement, au profit des collectivités territoriales, du produit de la taxe foncière sur les propriétés bâties (TFPB) ;

- d'un droit de relèvement 5 ( * ) du taux applicable, entre le 1 er mars 2014 et le 29 février 2016, aux droits de mutation à titre onéreux (DMTO) plus important 6 ( * ) que celui prévu jusqu'alors ;

- de l'institution d'un fonds de solidarité en faveur des départements 7 ( * ) (FSD) alimenté par un prélèvement forfaitaire sur les DMTO correspondant à 0,35 % de l'assiette de cette taxe et réparti entre les départements en fonction des charges nettes des dépenses de RSA et d'APA et de la population.

Sans se prononcer sur l'adéquation de ces mesures aux charges exposées par les départements, le rapporteur pour avis observe que la méthode - peu conforme au droit - a conduit le Gouvernement à proposer l'adoption de l'article 196 de la loi de finances initiale dont le seul objet était de préciser - cinq ans après - que les trois dispositifs précités constituaient les mesures de compensation des revalorisations du RSA.

b) Plutôt qu'une réévaluation, il parait plus intéressant d'inscrire dans le texte constitutionnel le principe d'un réexamen régulier, gage de l'institution d'un dialogue et d'une nouvelle forme de gouvernance entre l'État les collectivités territoriales

Dans un tel contexte, l'intérêt de la proposition de loi constitutionnelle est d'affirmer l'obligation de mettre régulièrement en miroir les mesures de compensations et le coût de l'exercice d'une compétence transférée, créée, étendue ou modifiée dans ses conditions d'exercice.

Le rapporteur pour avis souscrit donc à cette proposition mais considère, toutefois, que le terme de réévaluation n'est pas le plus adéquat.

En effet, celui-ci suppose en creux l'application mécanique, en loi de finances, d'une actualisation du montant des compensations.

Il paraitrait pourtant plus opportun de prévoir l'organisation d'un réexamen régulier des compensations dont la réévaluation en loi de finances ne serait que l'une des conséquences envisageables.

Dans cet esprit, le législateur organique serait appelé à définir les modalités d'un dialogue régulier et institutionnalisé - c'est-à-dire un mode de gouvernance - permettant de définir et d'organiser :

- la manière dont l'évolution du coût d'une compétence est appréciée dans le temps compte tenu des facteurs qui relèvent des décisions des collectivités territoriales, de l'État ou d'éléments exogènes ;

- l'adéquation tant de la nature de la compensation que de son montant à ces coûts ;

- les options alternatives qui peuvent être envisagées tels que le redimensionnement de la compétence ou la réévaluation des compensations.

Une telle orientation appelle bien évidemment l'organisation d'une importante concertation entre l'État et les collectivités territoriales afin de définir ce nouveau mode de gouvernance.

Un réexamen semble, à cet égard, bien plus susceptible de favoriser l'institution d'un dialogue confiant et pérenne entre l'État et les collectivités territoriales que ne le serait un exercice de réévaluation automatique et ne présentant qu'une dimension financière.

B. UNE NOUVELLE DÉFINITION DES RESSOURCES PROPRES QUI POSE LES BONNES QUESTIONS MAIS RISQUE D'ÊTRE DIFFICILE À METTRE EN oeUVRE À COURT TERME SANS REVOIR LE RÔLE DES RATIOS D'AUTONOMIE FINANCIÈRE

1. La réforme proposée constitue un moyen de faire la vérité sur les ressources des collectivités territoriales mais présente, toutefois, des effets de bord importants

a) La réforme proposée permettra de faire la lumière sur l'état et le devenir du pouvoir fiscal des collectivités territoriales

La commission des finances estime qu'il est particulièrement utile, à l'aune des profondes réformes de la fiscalité locale intervenues depuis 2010, de faire la vérité sur l'état du pouvoir fiscal des collectivités territoriales.

Pour rappel, les ratios constatés au titre de l'année 2018 (qui sont les derniers ayant fait l'objet d'une publication par le Gouvernement) s'établissaient pour les collectivités du bloc communal, les départements et les régions, respectivement à 71,4 %, 74,4 % et 77,4 %.

Ils apparaissent très importants et notablement au-dessus de planchers prévus en loi organique.

Cette situation résulte essentiellement du périmètre large des ressources propres qui conduit à tenir compte du montant des impôts transférés sur lesquels les collectivités territoriales n'exercent aucun pouvoir de taux ou d'assiette.

Ratios d'autonomie financière en 2018 (à droit constant)

|

Bloc communal |

Départements |

Régions |

|

|

Ressources propres (Md€) |

93,2 |

50,4 |

26,3 |

|

Autres ressources (Md€) |

37,4 |

17,3 |

7,7 |

|

Ratio |

71,4 % |

74,4 % |

77,4 % |

|

Écart au ratio fixé en loi organique (droit constant - en point) |

10,6 |

15,8 |

35,6 |

|

Écart au ratio fixé en loi organique (droit constant - en Md€) |

13,8 |

10,7 |

12,1 |

Source : commission des finances du Sénat

En excluant du périmètre des ressources propres les ressources fiscales sur lesquelles les collectivités territoriales n'exercent aucun pouvoir de taux ou d'assiette, les ratios d'autonomie financière se dégraderaient.

Ratios d'autonomie financière en 2018 (à droit proposé)

|

Bloc communal |

Départements |

Régions |

|

|

Ressources propres (Md€) |

91,6 |

36,9 |

13,5 |

|

Autres ressources (Md€) |

39 |

30,8 |

20,5 |

|

Ratio |

70,1 % |

54,5 % |

39,7 % |

|

Écart au ratio fixé en loi organique (droit constant - en point) |

9,3 |

- 4,1 |

- 2 |

|

Écart au ratio fixé en loi organique (droit constant - en Md€) |

12,2 |

- 2,8 |

- 0,7 |

Lecture : en tenant compte de la définition proposée du périmètre des ressources propres, le ratio d'autonomie financière des départements en 2018 se serait élevé à 54,5 % contre 74,4 % à droit constant.

Source : commission des finances du Sénat

Le changement serait particulièrement significatif pour les départements et les régions puisque les ratios passeraient en dessous des planchers prévus en loi organique en référence à la situation qui prévalait en 2003.

b) Les ratios d'autonomie financière diminueraient d'autant plus que l'on tient compte des réformes de la fiscalité locale adoptées ou en cours d'examen

Pour rappel, la proposition de loi organique propose en son article 4 d'actualiser les niveaux planchers des ratios d'autonomie financière - correspondant aujourd'hui à la situation constatée en 2003 - en prenant pour référence les ratios qui résulteraient, en 2020, de la nouvelle définition du périmètre des ressources propres.

Le niveau des ratios d'autonomie financière en 2020 n'a pas encore été communiqué par le Gouvernement, si bien qu'il n'est pas possible de déterminer l'impact qu'aurait, dans ce cas particulier, cette nouvelle définition.

Néanmoins, il est possible, comme le rapporteur l'a fait ci-avant, de prendre conscience des ordres de grandeur en jeu en recalculant les ratios de l'année 2018 en tenant compte de la nouvelle définition.

Partant, il est également possible de prendre pour référence ces résultats afin d'effectuer des simulations complémentaires.

En effet, le rapporteur pour avis rappelle que d'importantes réformes du financement des collectivités territoriales ont été votées ou sont actuellement examinées par le Parlement, en particulier :

- la réforme de la taxe d'habitation qui implique le remplacement de cette ressource par la part départementale de la taxe foncière sur les propriétés bâties (pour les communes) et par une fraction de taxe sur la valeur ajoutée (pour les groupements de communes et les départements) ;

- la réforme des impôts de production qui implique - en l'état du texte - la substitution d'une fraction de TVA aux recettes de contribution sur la valeur ajoutée (CVAE) des régions et d'une dotation aux recettes d'une part de la cotisation foncière des entreprises (CFE) perçue par le bloc communal.

En tenant compte de ces éléments et sur la base des ratios constatés en 2018, en appliquant la définition proposée des ressources propres, la réforme du schéma de financement de la taxe d'habitation pourrait notamment amener :

- le ratio du bloc communal 5,4 points de pourcentage en dessous du plancher organique ;

- le ratio des départements 21,4 points en dessous du plancher organique.

Ratios d'autonomie financière tenant compte de la définition proposée du périmètre des ressources propres et après la mise en oeuvre de la réforme de la taxe d'habitation

|

Bloc communal |

Départements |

Régions |

|

|

Ressources propres (Md€) |

84,5 |

22,4 |

13,5 |

|

Autres ressources (Md€) |

46,1 |

45,3 |

20,5 |

|

Ratio |

64,7% |

33,1% |

39,7% |

|

Écart au ratio fixé en loi organique (droit proposé - en point) |

- 5,4 |

- 21,4 |

0 |

|

Écart au ratio fixé en loi organique (droit proposé - en Md€) |

-7,1 |

-14,5 |

0 |

Lecture : en tenant compte de la définition proposée du périmètre des ressources propres et des nouveaux ratios plancher d'autonomie financière qui en découle, le ratio d'autonomie financière des départements en 2018 se serait élevé à 33,1 % - contre 74,4 % à droit constant - soit 21,4 points de pourcentage en dessous du plancher organique découlant du droit proposé.

Source : commission des finances du Sénat

En tenant compte, dans les mêmes conditions, des effets de la réforme des impôts de production, il convient de constater que :

- le ratio d'autonomie financière des communes serait inférieur de 8 points au plancher organique ;

- le ratio d'autonomie financière des départements serait inférieur de 21,4 points au plancher organique ;

- le ratio d'autonomie financière des régions serait inférieur de 29,1 points au plancher organique.

Ratios d'autonomie financière tenant compte de

la définition proposée du périmètre des ressources

propres et après la mise en oeuvre des réformes de la taxe

d'habitation

et des impôts de production

|

Bloc communal |

Départements |

Régions |

|

|

Ressources propres (Md€) |

81,1 |

22,4 |

3,6 |

|

Autres ressources (Md€) |

49,5 |

45,3 |

30,4 |

|

Ratio |

62,1% |

33,1% |

10,6% |

|

Écart au ratio fixé en loi organique (droit proposé - en point) |

- 8,0 |

- 21,4 |

- 29,1 |

|

Écart au ratio fixé en loi organique (droit proposé - en Md€) |

- 10,5 |

- 14,5 |

- 9,9 |

Lecture : en tenant compte de la définition proposée du périmètre des ressources propres et des nouveaux ratios plancher d'autonomie financière qui en découle, le ratio d'autonomie financière du bloc communal en 2018 se serait élevé à 62,1 % - contre 71,4 % à droit constant - soit 8 points de pourcentage en dessous du plancher organique découlant du droit proposé.

Source : commission des finances du Sénat

c) Une telle contraction des ratios d'autonomie financière impliquerait, en l'état du droit, soit d'allouer de nouvelles recettes fiscales aux collectivités territoriales, soit de redéfinir la part que doivent occuper leurs ressources propres dans l'ensemble de leurs ressources

Compte tenu des dispositions constitutionnelles en vigueur - et qui ne sont pas modifiées par les propositions de lois - les ressources propres doivent représenter une « part déterminante » des ressources des collectivités territoriales, c'est-à-dire supérieure au niveau plancher prévu en loi organique.

Comme l'indiquent les simulations supra, les ratios d'autonomie financière des collectivités territoriales pourraient se trouver en-dessous des planchers proposés par la proposition de loi organique.

Ce phénomène s'accentuerait après la mise en oeuvre complète de la réforme de la taxe d'habitation et, sous réserve de son adoption, de la réforme des impôts de production.

Or, lorsque les ratios d'autonomie financière sont en dessous du plancher organique, le législateur est tenu par les dispositions organiques et constitutionnelles de mettre en oeuvre des mesures correctives, c'est-à-dire, en l'espèce, de territorialiser des impôts nationaux ou de créer de nouveaux impôts locaux.

Cette situation poserait, ainsi, plusieurs difficultés.

D'abord, les montants en jeu sont très importants

puisqu'ils seraient

de l'ordre :

- de 21,6 milliards d'euros après la

réforme de la taxe d'habitation

en 2023 ;

- de 34,9 milliards d'euros après la réforme des impôts de production si elle était adoptée en l'état.

Ensuite, ces nouveaux impôts devraient être répartis alors qu'à l'inégale répartition des bases fiscales ne répondent pas encore des dispositifs de péréquation pleinement satisfaisants.

Enfin, dans un contexte marqué par l'incertitude au plan sanitaire et économique, le risque de retournement conjoncturel expose davantage les collectivités territoriales.

Loin de rejeter la définition proposée des ressources propres, la commission de finances et son rapporteur estiment que le législateur devra s'interroger sur la notion de « part déterminante » évoquée ci-avant.

Il pourrait sembler, à cet égard, utile de lui substituer, dans le texte de l'article 72-2 de la Constitution, la notion de « part significative » et de renvoyer au législateur organique le soin d'en définir la nature et la portée.

En tout état de cause, le changement de définition des ressources propres des collectivités territoriales devra s'accompagner, en pratique, de mesures aux conséquences importantes, qu'il s'agisse de redéfinir les impôts qui seraient leur sont attribués ou de modifier les règles constitutionnelles applicables en termes d'autonomie financière.

2. Il est nécessaire de travailler à mettre à jour un système de péréquation à la mesure des ressources et des charges des collectivités territoriales

Le rapporteur pour avis rappelle que les bases fiscales - même révisées - sont marquées par une profonde inégalité de distribution entre les territoires. Territorialiser des impôts d'État apparaitrait, à cet égard, comme un facteur d'inégalité supplémentaire.

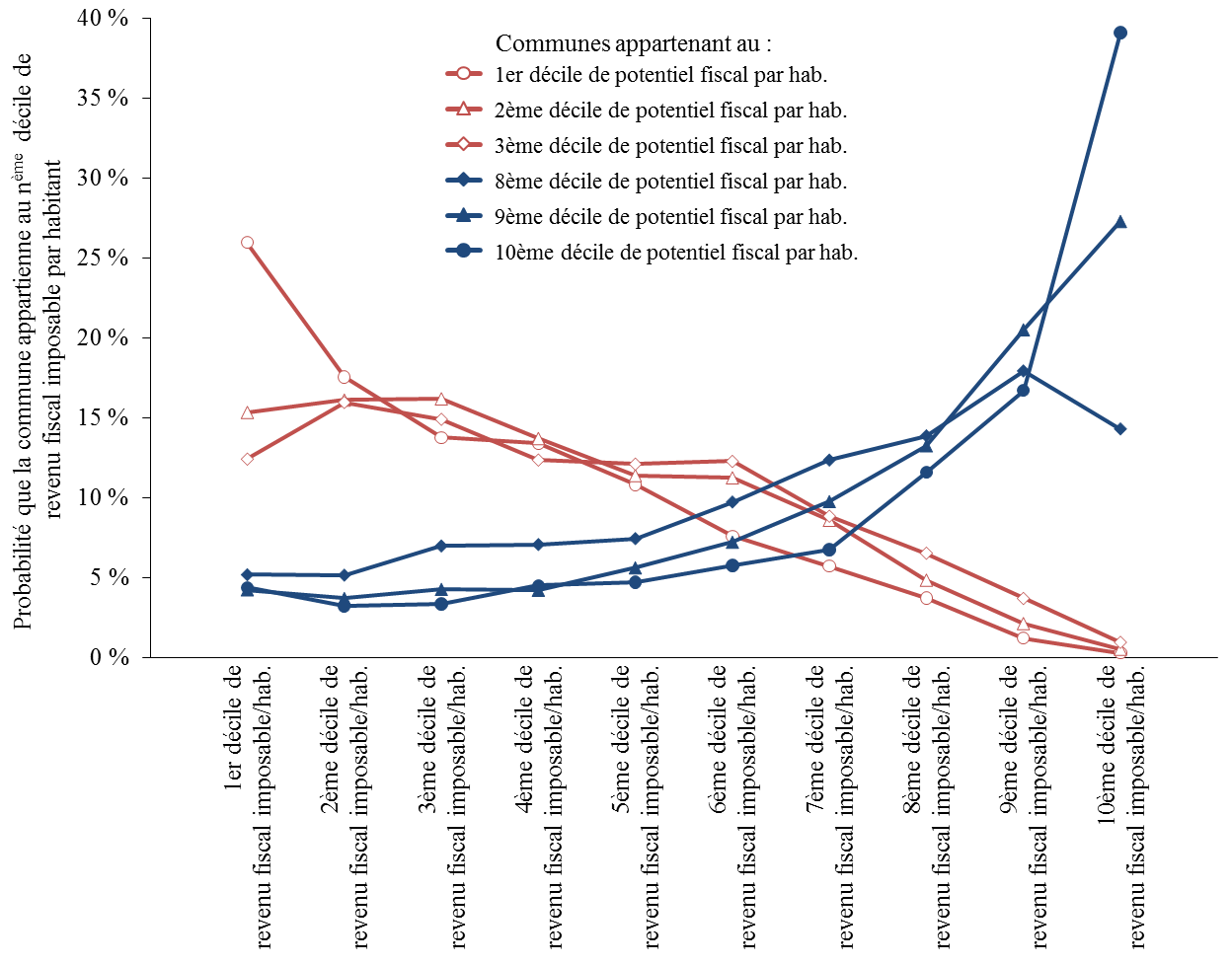

Pour mémoire, à l'occasion de travaux récents, le rapporteur pour avis a cherché à déterminer lesquelles des communes bénéficieraient le plus de l'éventuelle institution d'un impôt local sur le revenu.

Probabilité pour une commune de faire partie du

N

ème

décile

de revenu par habitant en fonction de

son potentiel fiscal par habitant.

Lecture : une commune située parmi les 10 % de communes dont le potentiel fiscal par habitant est le plus faible a 25 % de chance de figurer parmi les 10 % des communes dont le revenu fiscal par habitant est le plus faible. A l'inverse, une commune située par les 10 % des communes dont le potentiel fiscal par habitant est le plus fort a 40% de chance de figurer parmi les 10% de communes dont le revenu fiscal par habitant est le plus important.

Source : commission des finances du Sénat

Le constat dressé peut paraitre trivial mais il impose une conclusion claire. Les communes qui bénéficient des bases foncières par habitant les plus importantes sont - dans une immense majorité - celles dont le revenu moyen par habitant est également le plus important.

Il en découle que l'institution d'un impôt local sur le revenu bénéficierait principalement aux communes déjà riches au plan foncier et ne bénéficierait quasiment pas - compte tenu des règles d'exemption de l'impôt sur le revenu - aux communes dont les bases foncières sont les plus faibles.

Si le rapporteur pour avis n'a pas réalisé de simulations en ce sens, il est probable que d'autres impôts nationaux dont la question de la territorialisation figure dans le débat public se caractérisent par des difficultés de même ordre.

Ce constat ne signifie nullement qu'une hausse du pouvoir fiscal des collectivités territoriales est inenvisageable.

Il implique, toutefois, que cette question ne peut pas être posée indépendamment d'une réflexion sur la réforme de la péréquation qui, loin d'être une « intendance qui suivra » , constitue le corolaire essentiel du renforcement du pouvoir fiscal.

À cet égard, le rapporteur pour avis rappelle qu'il a travaillé sur cette question dans ses fonctions de rapporteur budgétaire avec son collègue Claude Raynal.

L'une des conclusions évoquées portait sur l'importance de renforcer la péréquation horizontale dont les montants (3,9 milliards d'euros en 2019) sont aujourd'hui bien plus faibles que ceux de la péréquation d'État (8 milliards d'euros).

La péréquation horizontale constitue, en effet, la forme la plus directe de la solidarité entre les collectivités territoriales.

Son évolution apparait aujourd'hui bloquée, ce qui est dommageable et rend difficile, par suite, d'envisager un renforcement trop brusque du pouvoir fiscal des collectivités territoriales.

Le rapporteur pour avis plaide pour que les règles de la péréquation - au moins horizontale - soient repensées pour faire émerger des modalités de répartition plus justes tenant davantage compte des charges qui pèsent sur les collectivités territoriales.

À l'instar de la question des compensations évoquée ci-avant, cette réforme ne peut s'envisager sans penser une nouvelle gouvernance permettant aux acteurs de déterminer les éléments clés des règles de répartition comme, par exemple, des standards de coût par équipement ou par service.

EXAMEN EN COMMISSION

Réunie le mardi 14 octobre 2020, sous la présidence de M. Claude Raynal, président, la commission a examiné le rapport pour avis de M. Charles Guené, rapporteur, sur la proposition de loi constitutionnelle n° 682 (2019-2020) pour le plein exercice des libertés locales et la proposition de loi organique n° 683 (2019-2020) pour le plein exercice des libertés locales, présentées par MM. Philippe Bas et Jean-Marie Bockel.

M. Charles Guené , rapporteur pour avis . - Notre commission des finances s'est saisie pour avis de la proposition de loi constitutionnelle n° 682 (2019-2020) et de la proposition de loi organique n° 683 (2019-2020) déposées, notamment, par notre collègue Philippe Bas et notre ancien collègue Jean-Marie Bockel. Ces deux textes qui contiennent de nombreuses dispositions visant à assurer le plein exercice des libertés locales sont la traduction au plan législatif des travaux sur l'avenir de la décentralisation conduits sous la présidence de Gérard Larcher cette année.

Parmi l'ensemble des mesures que comportent ces propositions de loi, deux ont justifié que notre commission se saisisse pour avis. La première concerne la révision des modalités de compensation des charges transférées aux collectivités territoriales avec la consécration du principe « qui décide paie ». La seconde concerne la redéfinition du périmètre des ressources propres des collectivités territoriales.

Sur la question des compensations des transferts de charges, je me contenterai de vous rappeler l'essentiel du contexte dans lequel nous évoluons.

D'une part, les dispositions constitutionnelles et organiques n'imposent de compenser intégralement les collectivités territoriales des dépenses mises à leur charge que dans deux cas : lorsqu'une compétence leur est transférée par l'État et lorsque les conditions d'exercice d'une compétence obligatoire sont modifiées par un acte réglementaire qui ne présente par le caractère d'une mesure générale. Ainsi, une compétence transférée entre collectivités territoriales n'ouvrira pas droit au versement d'une compensation intégrale, l'augmentation du point d'indice de la fonction publique non plus.

D'autre part, et sous réserve qu'elle présente un caractère obligatoire, la création, l'extension ou la modification des conditions d'exercice d'une compétence par voie législative n'impose que de verser une compensation, dont la nature et le montant ne sont pas incompatibles avec les principes d'autonomie financière et de libre administration.

Enfin, rien ne contraint l'État à réévaluer le montant des compensations compte tenu de l'évolution du coût d'exercice d'une compétence.

Ce rappel fait, vous n'ignorez pas que beaucoup de collectivités territoriales ont le sentiment de faire face, du fait des décisions de l'État, à des charges croissantes sans que soient mises en face les ressources nécessaires. C'est dans le souci de répondre à cette problématique que Philippe Bas et Jean-Marie Bockel ont souhaité inscrire dans la Constitution deux principes nouveaux.

Tout d'abord, tout transfert, création, extension ou modification des conditions d'exercice de compétence décidé par l'État et supporté par les collectivités territoriales devra faire l'objet d'une compensation intégrale - qui décide paie !

Ensuite, le montant de ces compensations devra être réévalué régulièrement.

Je souscris entièrement au principe « qui décide paie », mais je pense que le dispositif de réévaluation proposé peut être amélioré. Il me semble en effet que proposer une réévaluation régulière, c'est-à-dire une actualisation en loi de finances du montant des compensations, n'est pas nécessairement la méthode la plus satisfaisante.

Ce qu'il faut chercher à construire, c'est une gouvernance nouvelle par laquelle l'adéquation des ressources et des charges des collectivités territoriales serait régulièrement réinterrogée. Dans ce cadre, la réévaluation financière des compensations ne serait que l'une des options possibles et on pourrait imaginer, par exemple, de décider de redimensionner certaines compétences.

Nous avons échangé sur ce point avec les deux rapporteurs de la commission des lois, saisie au fond, Mathieu Darnaud et Françoise Gatel. Nous sommes d'accord pour que, plutôt qu'une réévaluation régulière, la Constitution impose un réexamen régulier des compensations. Il reviendra au législateur organique de préciser - d'inventer ! - cette nouvelle forme de gouvernance.

Sur la question des ressources propres, sur laquelle notre commission est saisie, je vais tâcher, là aussi, de présenter les paramètres essentiels.

Comme vous le savez, la Constitution dispose que les ressources propres représentent une part déterminante de l'ensemble des ressources des collectivités territoriales. C'est le principe d'autonomie financière. Une loi organique de 2004 est venue préciser deux points centraux : la nature de ces ressources propres et la notion de part déterminante.

Les ressources propres telles qu'elles sont définies par la loi organique présentent un caractère plutôt extensif. Au plan fiscal, il s'agit des recettes, sur lesquelles les collectivités territoriales exercent un pouvoir de taux ou d'assiette, mais également celles sur lesquelles elles n'en exercent pas, c'est-à-dire la fiscalité transférée. À titre d'exemple figurent dans la première catégorie la taxe foncière ou les droits de mutation à titre onéreux, tandis que figure dans la seconde catégorie la fraction de TVA affectée aux régions ou encore la taxe intérieure sur les produits énergétiques.

Les ressources propres interviennent dans la détermination des ratios d'autonomie financière qui ne sont rien de plus que le rapport entre les ressources propres et l'ensemble des ressources des collectivités territoriales. Lorsque l'on dit que ces ressources propres doivent représenter une part « déterminante », on indique en réalité que le niveau des ratios d'autonomie financière doit demeurer supérieur à un certain seuil. En l'espèce, celui-ci est fixé par la loi organique et correspond à la situation constatée en 2003.

Sur le plan juridique, le fait que les ratios d'autonomie financière demeurent bien supérieurs à leur valeur de 2003 présente un caractère impératif. En effet, si une mesure législative devait les conduire en dessous des planchers, le juge constitutionnel censurerait. De même, si ces ratios demeuraient en dessous des planchers plus de deux ans, le législateur serait contraint d'adopter des mesures correctives en loi de finances sous peine de censure par le Conseil constitutionnel.

Actuellement, ces ratios sont très hauts : 71,4 % pour les communes, 74,4 % pour les départements et même 77,4 % pour les régions. Il est vrai qu'avec une définition aussi extensive de la notion de ressources propres il pouvait difficilement en être autrement... Comme l'indiquait notre collègue député Charles de Courson : « Supprimons toute la fiscalité locale et remplaçons-la par des prélèvements sur les impôts nationaux et le taux d'autonomie financière progressera encore... »

C'est dans ce contexte que les deux textes que nous examinons proposent de faire la vérité sur l'état et le devenir du pouvoir fiscal des collectivités territoriales. À cette fin, elles prévoient d'exclure du périmètre des ressources propres toutes les recettes fiscales sur lesquelles les collectivités n'exercent aucun pouvoir de taux ou d'assiette. Je suis parfaitement d'accord avec la nécessité de faire la vérité sur la question du pouvoir fiscal des collectivités, alors que les réformes de la taxe professionnelle, de la taxe d'habitation et - bientôt - des impôts de production ont profondément modifié la physionomie de la fiscalité locale.

Toutefois, dans la mission de rapporteur pour avis que la commission des finances a bien voulu me confier, il m'a semblé important d'évaluer les conséquences d'une telle mesure. Il va sans dire que, si l'on retenait la définition proposée, les ratios d'autonomie financière se contracteraient à court terme. C'est l'évidence même, puisque l'on restreint le périmètre de ces ressources. Mais quelle serait la dynamique de cette contraction compte tenu des réformes de la taxe d'habitation et des impôts de production qui substituent des impôts nationaux à des impôts locaux ?

Pour information, nos collègues proposent d'actualiser les planchers des ratios d'autonomie financière en référence à la situation constatée en 2020. En tenant compte de ces paramètres, j'ai cherché à estimer de combien les ratios d'autonomie financière s'éloigneraient de leur plancher après la mise en oeuvre des réformes de la fiscalité locale. En l'espèce, une fois la réforme de la taxe d'habitation achevée, le ratio d'autonomie financière du bloc communal s'établirait 5,4 points en dessous du plancher et celui des départements 21,4 points. Pour bien saisir l'ampleur du phénomène, on peut relever que les ressources vraiment « propres » des départements représenteraient environ 33 % de l'ensemble.

La définition proposée permet indéniablement de mettre à jour l'érosion du pouvoir fiscal des collectivités territoriales, mais elle nous place également devant une situation difficile. Comme je l'ai indiqué, si les ratios d'autonomie financière ne sont pas conformes aux planchers organiques, alors le législateur est constitutionnellement et organiquement tenu de prendre les mesures de correction qui s'imposent. En pratique, cela signifie que le législateur devra territorialiser des impôts nationaux ou créer de nouveaux impôts locaux pour un montant de l'ordre de 21,6 milliards d'euros après la réforme de la taxe d'habitation.

Or nous savons combien il est difficile, sur le plan technique et politique, d'augmenter la pression fiscale, de trouver la bonne formule pour territorialiser la base d'un impôt national ou encore de réduire les inégalités de richesse fiscale entre les collectivités.

Dans ces conditions, il nous appartient de faire un choix. Faut-il rejeter la définition qui nous est proposée et continuer de travailler avec un instrument - les ressources propres - qui ne représente plus grand-chose ? Ou faut-il plutôt accepter ce que cette nouvelle définition nous révèle de l'état du pouvoir fiscal des collectivités territoriales, tout en s'interrogeant sur les conséquences qu'on en tire ? Je plaide pour la seconde option.

En lien avec les rapporteurs Mathieu Damaud et Françoise Gatel, nous avons convenu que la proposition tendant à exclure du champ des ressources propres les recettes fiscales sur lesquelles les collectivités n'exercent aucun pouvoir de taux ou d'assiette devait être soutenue.

Cependant, il est souhaitable dans le même temps d'amender la règle, selon laquelle ces ressources propres représentent une part déterminante de l'ensemble de ressources des collectivités. Nous préférons qu'à l'avenir elles représentent une part « significative » de l'ensemble des ressources des collectivités territoriales. Cette notion n'est pas définie par les textes en vigueur, ce qui signifie qu'il reviendra au législateur organique de consulter et de trancher pour en définir la nature et la portée. Pour mémoire, en 2003, le Sénat avait proposé un seuil minimal de 33 %. Cela ne préjuge en rien de la solution qui sera retenue, mais montre que le choix de ratios fixés en référence à une année particulière n'a rien d'évident et peut être remis en cause.

Enfin, et à titre personnel, j'ai rappelé l'attachement que je porte à la nécessité d'accompagner cette réflexion sur le renforcement du pouvoir fiscal des collectivités d'un travail d'ampleur sur la péréquation. La péréquation n'est pas simplement « l'intendance qui suivra » ; elle est le corolaire essentiel du pouvoir fiscal et ne peut pas être discutée après ou dans l'urgence. Elle doit au contraire être discutée de concert, en tant qu'elle est la condition de succès d'une réforme du pouvoir fiscal des collectivités territoriales.

À la suite de mes échanges avec nos collègues rapporteurs de la commission des lois, je propose de les laisser eux-mêmes porter par amendement les modifications que j'ai évoquées devant vous. Sous cette réserve, je formule l'avis que la commission des finances se montre favorable à l'adoption de l'article 5 de la proposition de loi constitutionnelle et de l'article 4 de la proposition de loi organique pour le plein exercice des libertés locales.

M. Claude Raynal , président . - On le voit, la sémantique est particulièrement importante...

M. Jean-François Husson , rapporteur général . - Ce rapport nous montre que le sujet est complexe et qu'il ne faut pas grand-chose pour que l'édifice de finances locales devienne bancal. Je m'en remets naturellement à la sagesse de notre rapporteur, tout en attirant votre attention sur la difficulté de trouver un point d'arrivée équilibré et stable et sur le fait que nous devons éviter les effets d'annonce.

M. Sébastien Meurant . - La disparition de la taxe d'habitation n'est pas encore complètement digérée et cette réforme est une source d'inquiétude, notamment pour les collectivités locales qui y perdent. Toucher aux équilibres constitutionnels et organiques actuels ne peut qu'accroître ces inquiétudes. Par conséquent, est-ce le bon moment pour proposer ces modifications ?

M. Victorin Lurel . - Je comprends l'esprit du texte, moins sa forme !

Je dois d'abord dire qu'il serait préférable d'avoir une vision globale des textes qui nous sont proposés. Ensuite, je suis étonné qu'au regard de leur portée le Conseil d'État n'en ait pas été saisi et que nous ne disposions pas d'une étude d'impact. Si l'on veut éviter un texte d'affichage, il faut travailler de manière transpartisane ! Je crois que nous sommes tous d'accord pour que les collectivités aient plus de libertés, mais les élus demandent aussi de la stabilité et de la sécurité juridique.

En ce qui concerne l'article 5 de la proposition de loi constitutionnelle, rappelez-vous, mes chers collègues, les très longs débats que nous avons eus en 2003 à propos de l'expression « part déterminante » ! Nous avons passé plusieurs séances de nuit sur la sémantique... Pour autant, je comprends le lien présenté par le rapporteur entre la modification de la définition des ressources propres et l'utilisation du bon adjectif - déterminant, significatif...

L'article 6 de ce texte porte sur les outre-mer et beaucoup estiment que ces propositions sont faites de manière précipitée. Qui plus est, elles sont à notre sens mal rédigées. La fusion des articles 73 et 74 de la Constitution est très attendue outre-mer, mais elle impliquerait, à budget constant, un redéploiement financier important entre les collectivités d'outre-mer et les départements et régions d'outre-mer, ce qui fera évidemment débat, voire querelle, d'autant plus que ce type de redéploiement est traditionnellement décidé dans le secret de quelques bureaux ministériels parisiens... En tout cas, nous ne disposons pas là non plus d'évaluation ou d'étude d'impact.

Par ailleurs, nous ne voyons pas clairement l'utilité de modifier l'article 1 er de notre Constitution qui pose les bases de l'organisation de notre pays.

Nous avons aussi un problème sur l'article 3, en particulier en ce qui concerne les écarts de représentation. Il faudrait au préalable évaluer les conséquences, notamment budgétaires, de ces modifications.

Dernier point, nous soutenons l'idée de mettre en place une loi de financement des collectivités territoriales. Ce serait un outil intéressant pour aller dans le sens voulu par les auteurs des deux textes qui nous sont soumis aujourd'hui.

M. Charles Guené , rapporteur pour avis . - Avant de répondre à ces interventions, je dois d'abord dire que nous avons disposé de très peu de temps pour examiner ces textes et que c'est la commission des lois qui en est saisie au fond.

Il est clair que ces textes révèlent un véritable besoin de revoir les choses ! Aujourd'hui, l'État fait à peu près ce qu'il veut et nous ne pouvons pas contester l'idée qu'il faut modifier cette situation.

Imposer une part « déterminante » ou « significative » est directement lié à la définition des ressources propres : si on restreint cette notion, on ne peut pas conserver l'adjectif « déterminant ». Dans ces conditions, soit on s'oppose à la proposition de loi, soit on aménage le dispositif.

L'examen de ces textes nous permet finalement de nous pencher - de nouveau ! - sur la question de la fiscalité locale qui est obsolète. La fiscalité locale doit répondre aux besoins réels des collectivités, ce qui pose la question de la péréquation. Mais on ne peut évidemment pas régler ce problème en cinq minutes...

En ce qui concerne la taxe d'habitation, je reste favorable à l'existence d'un impôt citoyen, mais nous sommes bien obligés de prendre en compte la manière dont les choses évoluent et l'augmentation de la part des impôts nationaux dans les finances locales. Comme je le disais, il faudrait apporter plus de 21 milliards d'euros de fiscalité locale pour retrouver la situation antérieure et ce chiffre ne prend pas en compte la baisse attendue des impôts de production.

Enfin, le rapport que je vous propose contient un certain nombre d'éléments financiers sur l'impact de ces textes, mais uniquement concernant les aspects sur lesquels nous avons estimé devoir circonscrire notre saisine pour avis.

M. Claude Raynal , président . - Le rapporteur pour avis propose à la commission des finances, sous réserve de la prise en compte de ses observations, de donner un avis favorable sur l'article 5 de la proposition de loi constitutionnelle n° 682 et sur l'article 4 de la proposition de loi organique n° 683.

Il en est ainsi décidé.

* 1 Voir le rapport du groupe de travail du Sénat sur la décentralisation, Pour le plein exercice des libertés locales : 50 propositions pour une nouvelle génération de la décentralisation, juillet 2020.

* 2 Conseil d'État, décision n° 409286 du 21 février 2018.

* 3 Tribunal administratif de Paris, décision n° 1815544/2-1 du 30 juin 2020.

* 4 Institué par l'article 42 de la loi de finances précitée et codifié à l'article L.3334-16-3 du code général des collectivités territoriales.

* 5 Institué par l'article 77 de la loi de finances précitée.

* 6 En effet, les départements se sont trouvés en capacité de fixer un taux pouvant s'établir, au maximum, à 4,5 % contre 3,8 % auparavant.

* 7 Institué par l'article 78 de la loi de finances précitée et codifié à l'article L.3335-3 du code général des collectivités territoriales.