- L'ESSENTIEL

- AVANT PROPOS

- I. UN DÉFICIT EN HAUSSE

INCONTRÔLÉE ET INJUSTIFIÉE

- II. UNE PRÉVISION DE RECETTES

SURESTIMÉE DE 4,2 MILLIARDS D'EUROS

- III. MIEUX RÉGULER LES

DÉPENSES : UNE NÉCESSITÉ POUR MAITRISER LES

DÉFICITS DE LA SÉCURITÉ SOCIALE

- A. UNE AUGMENTATION MASSIVE DES DÉPENSES DE

33 MILLIARDS D'EUROS, NON JUSTIFIÉE PAR LA CRISE

- B. UNE EXPLOSION DES DÉPENSES DE LA BRANCHE

MALADIE DEPUIS 2020, NON RÉSORBÉES MALGRÉ LA FIN DE LA

CRISE SANITAIRE

- C. UNE AUGMENTATION DES DÉPENSES DE LA

BRANCHE RETRAITE, LIÉE À LA REVALORISATION DES PENSIONS SUR

L'INFLATION

- A. UNE AUGMENTATION MASSIVE DES DÉPENSES DE

33 MILLIARDS D'EUROS, NON JUSTIFIÉE PAR LA CRISE

- I. UN DÉFICIT EN HAUSSE

INCONTRÔLÉE ET INJUSTIFIÉE

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

N° 748

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 18 juin 2025

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi, rejeté par l'Assemblée nationale après engagement

de la procédure accélérée,

d'approbation des

comptes

de la sécurité

sociale de l'année 2024,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

1456, 1491, 1523 et T.A.139 |

|

|

Sénat : |

729 (2024-2025) |

|

L'ESSENTIEL

Le Gouvernement a transmis au Sénat le 11 juin 2025 le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS), qui concerne l'année 2024, après son rejet par l'Assemblée nationale. Comme l'année passée, au regard de l'importance de la part des dépenses sociales dans nos comptes publics, la commission des finances s'en est saisie pour avis.

I. UNE HAUSSE INCONTRÔLÉE DES DÉFICITS EN 2024

A. UN DÉFICIT DE 15 MILLIARDS D'EUROS DE LA SÉCURITÉ SOCIALE

Le PLACSS pour 2024 présente à son article liminaire un solde égal à 0,04 % du produit intérieur brut (PIB) pour l'ensemble des administrations de sécurité sociale (ASSO), soit un périmètre beaucoup plus large que celui de la Sécurité sociale1(*). L'excédent constaté est toutefois en trompe-l'oeil, puisqu'il est largement dû à l'amortissement de la dette des régimes obligatoires de base par la CADES, pour un montant de 15,6 milliards d'euros. Hors excédents de la CADES, le solde des administrations de sécurité sociale serait négatif, à hauteur de 14,3 milliards d'euros.

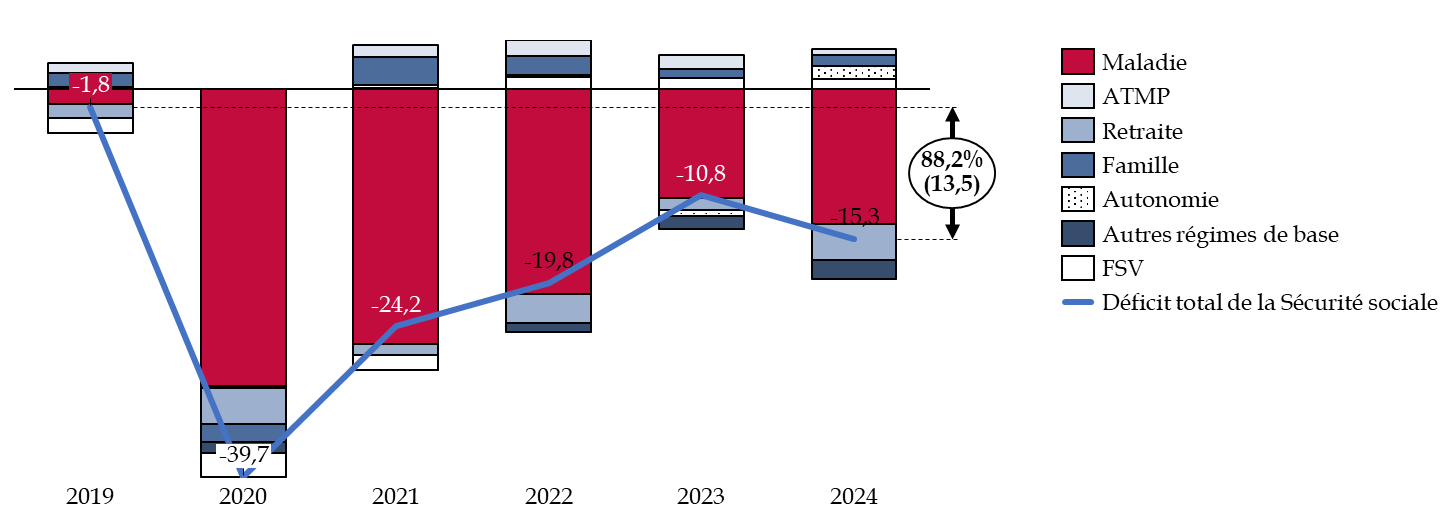

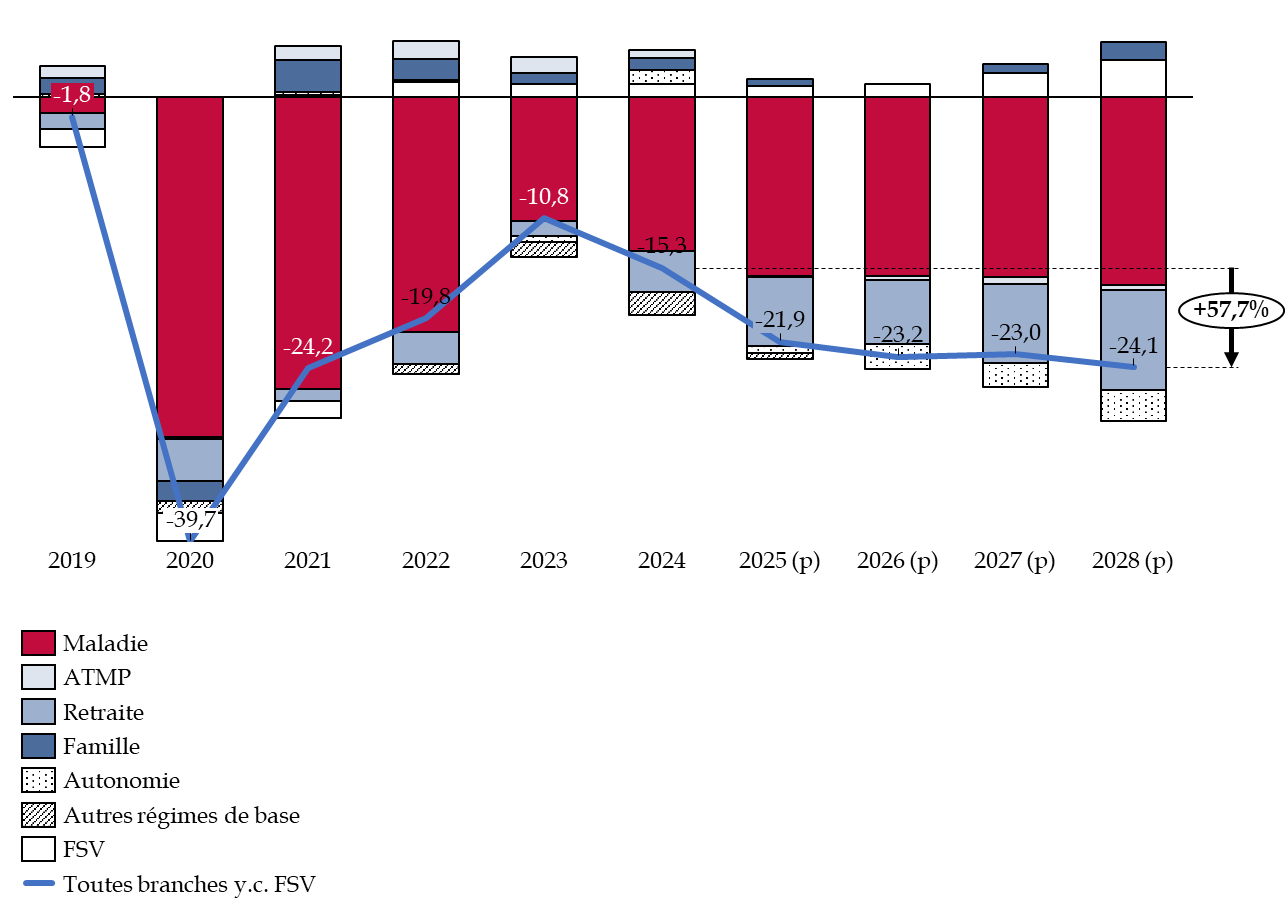

La Sécurité sociale accuse en 2024 un déficit particulièrement élevé, à hauteur de 15,3 milliards d'euros, soit 0,5 % du PIB.

Il est supérieur de 4,5 milliards d'euros au déficit de la Sécurité sociale pour 2023, soit une hausse de 29,3 % par rapport à 2023 et surtout de 88,2 % par rapport à 2019.

Évolution de solde de la

Sécurité sociale, décomposé par branches,

entre

2019 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la Sécurité sociale

|

Un déficit de la Sécurité sociale de |

dont un déficit de |

et de |

|

|

|

|

en 2024 |

pour la branche maladie |

pour la branche retraite |

Une partie du déficit de la Sécurité sociale pour 2024 est imputable à la Caisse nationale de retraite des agents des collectivités locales (CNRACL), pour un montant de 3 milliards d'euros en 2024. Le taux de cotisation employeur de la CNRACL a été rehaussé de 1 point en 2024, et augmentera chaque année de 3 points entre 2025 et 2028, permettant au régime de revenir à l'équilibre en 2028.

Toutefois, le mécanisme de compensation démographique constitue un poids considérable pour la CNRACL depuis 50 ans : en conduisant à des transferts entre régimes, en fonction de la situation démographique relative et de la capacité contributive de ceux-ci, il a abouti à ce que la CNRACL soit contributrice jusqu'en 2027. Elle a ainsi dû verser près de 100 milliards d'euros constants depuis 1974, dont 456 millions d'euros en 2024. Une telle situation n'est ni acceptable ni justifiable.

Une révision des règles du mécanisme de compensation démographique pour la CNRACL doit être envisagée.

B. UNE DETTE SOCIALE INSOUTENABLE

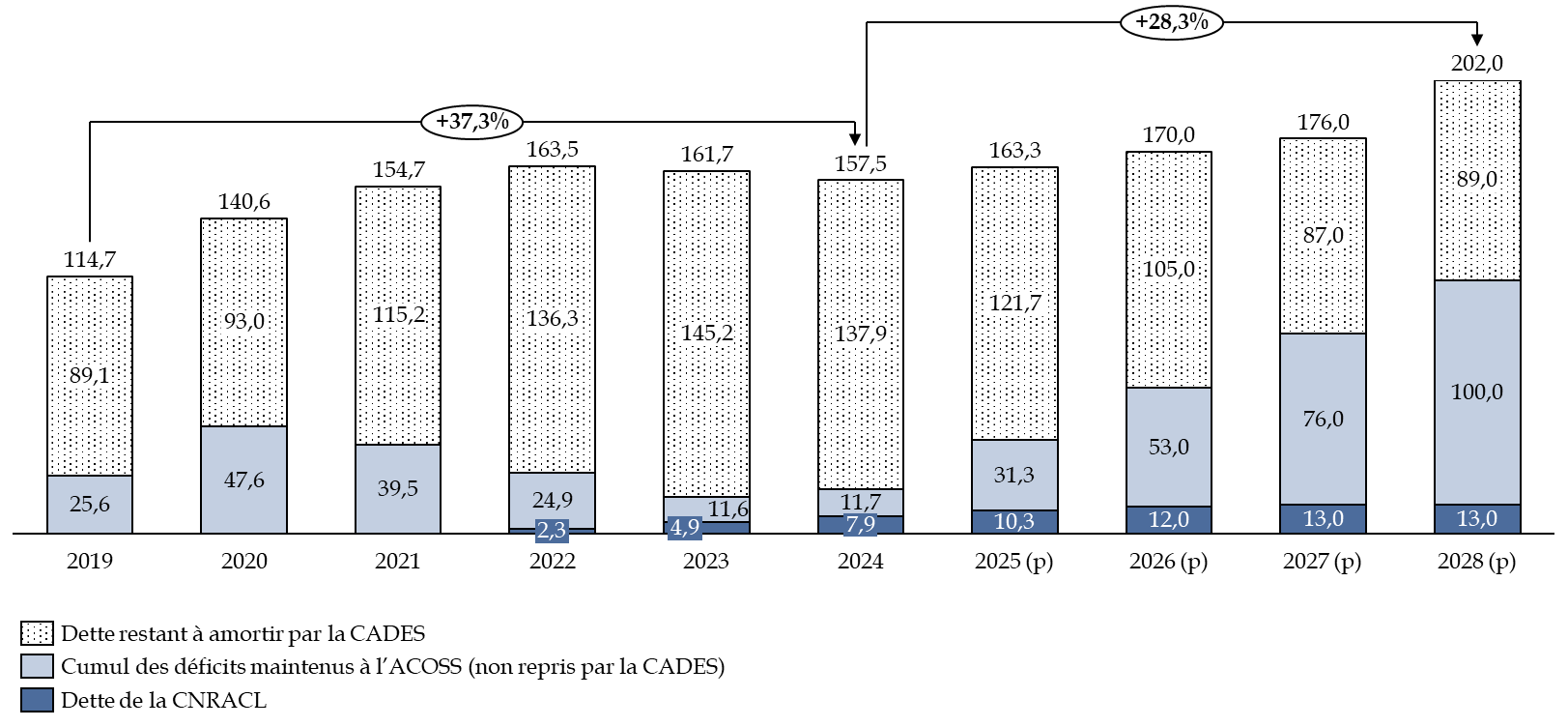

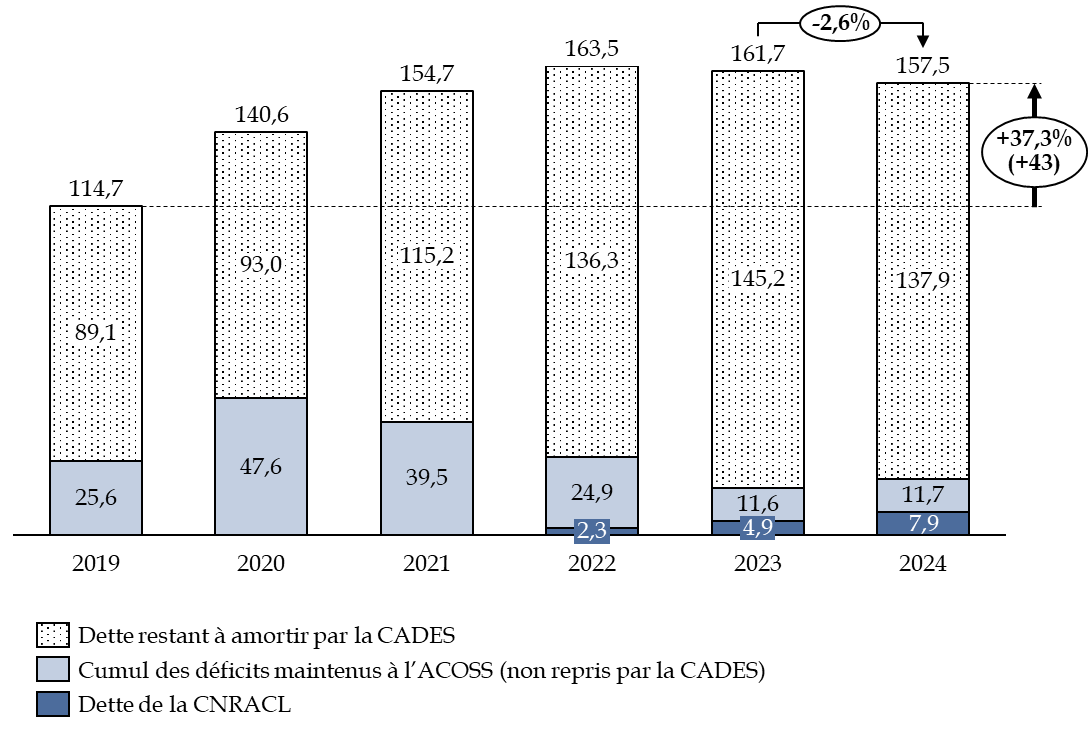

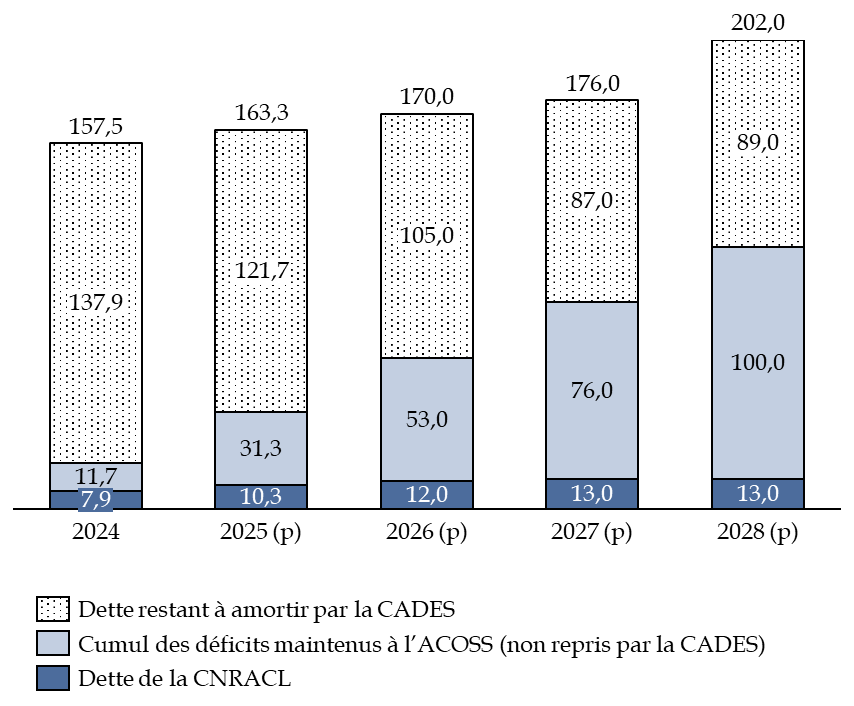

La dette sociale s'élève à 157,5 milliards d'euros en 2024, soit une baisse de 2,6 % par rapport à 2023. Elle a augmenté de 37,3 % entre 2019 et 2024, notamment mais pas uniquement sous l'effet de la crise sanitaire. Elle devrait représenter 202 milliards d'euros en 2028.

Évolution réalisée et anticipée de la dette sociale entre 2024 et 2028

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

La reprise de la dette par la CADES est encadrée par la loi organique du 7 août 20202(*) qui prévoit un transfert de 136 milliards d'euros de dette, déjà achevé en 2024.

Les déficits de l'ACOSS ne peuvent donc plus être transférés à la CADES à partir de 2024, en l'absence de nouvelle loi organique. La situation est d'autant plus problématique que l'ACOSS n'a pas le droit d'emprunter à un horizon supérieur à deux ans, contrairement à la CADES, ce qui lui impose de réaliser des emprunts de très court terme, difficiles à obtenir en cas de crise financière grave.

Une nouvelle loi organique de transfert de dette à la CADES pourrait permettre d'emprunter de manière sécurisée sur les marchés, mais elle aurait le désavantage d'acter la pérennisation d'une dette sociale importante.

C. DES COMPTES À LA FIABILITÉ INCERTAINE

Pour la troisième année consécutive, la Cour des comptes a refusé de certifier les comptes de la branche famille et de la Caisse nationale des allocations familiales (CNAF). Ainsi, l'indicateur de risque financier a un niveau très élevé de 8 % (contre 5,5 % en 2019) équivalant à 6,3 milliards d'euros d'indus et de rappels qui ne seront jamais détectés sur la branche famille.

L'évaluation de la fraude aux prestations sociales reste encore parcellaire. L'assurance maladie estime ainsi le montant de la fraude entre 1,4 et 1,9 milliard d'euros, sur un périmètre couvrant moins d'un tiers de ses dépenses.

Cette situation souligne à nouveau, s'il en était besoin, la nécessité de renforcer la lutte contre les erreurs et les abus. Les plans d'évaluation de la fraude sociale devraient être systématisés, pour permettre une lutte plus efficace.

II. DES RECETTES TRÈS MAL ANTICIPÉES

A. UN MODÈLE DE PRÉVISION DE RECETTES À REVOIR

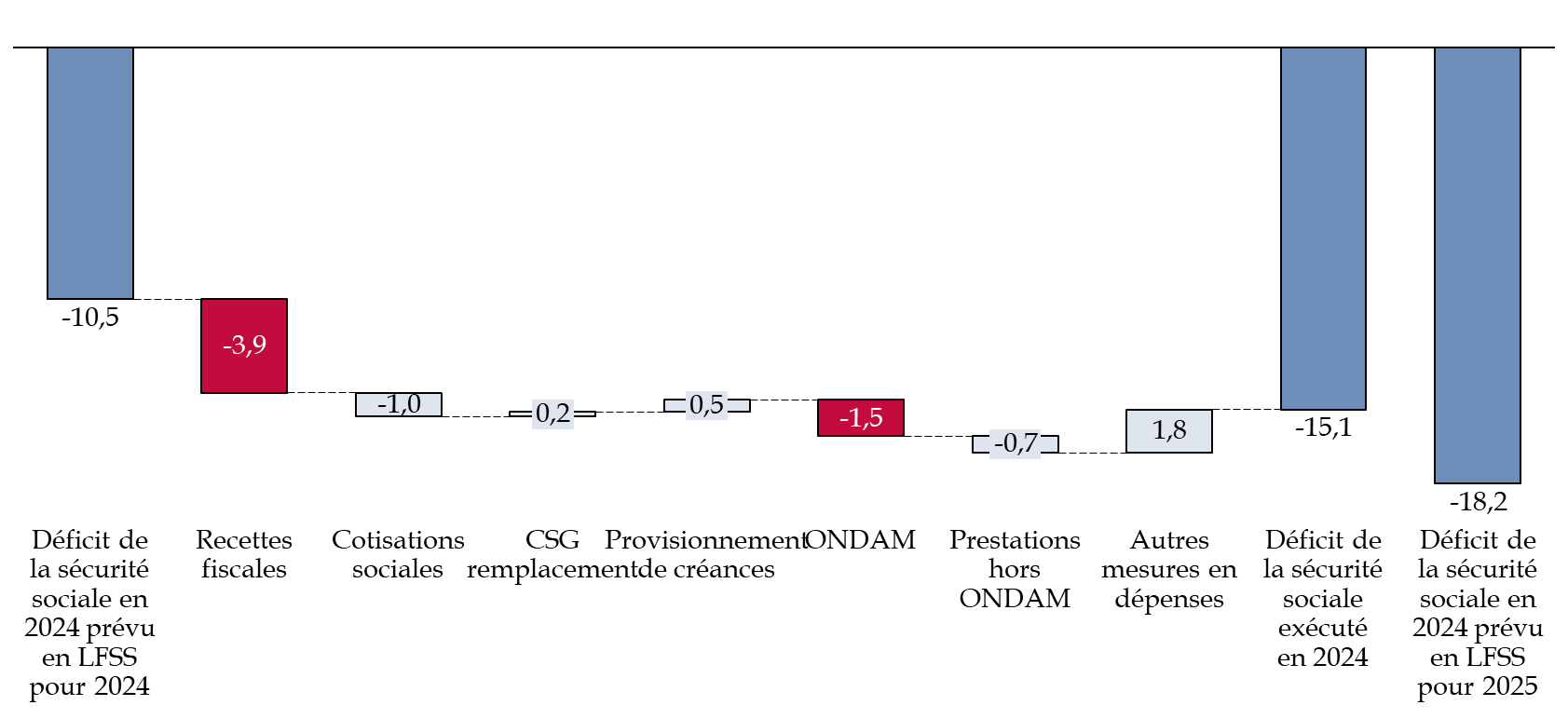

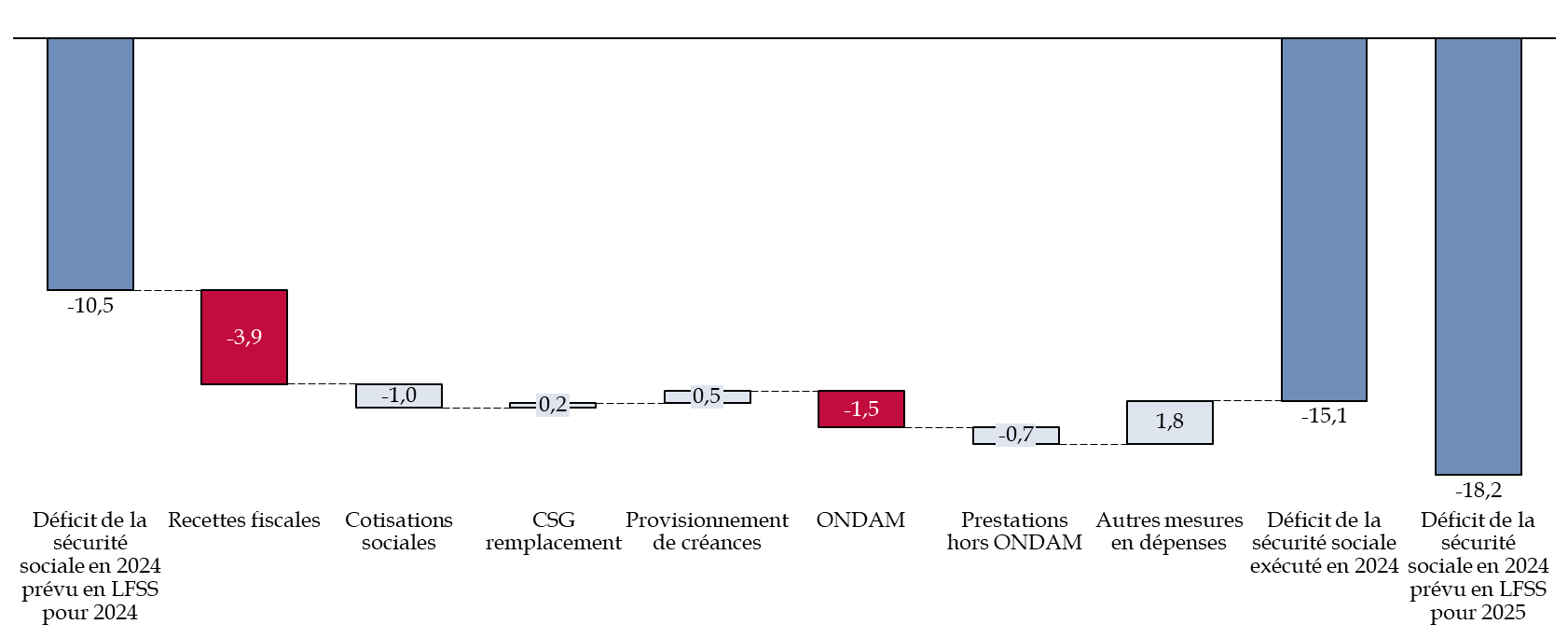

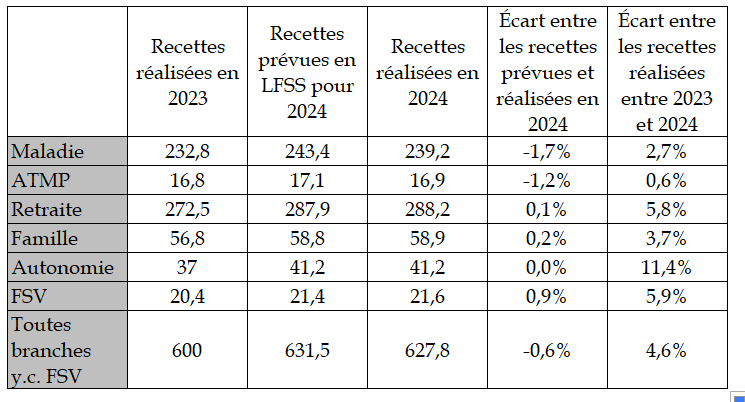

Le déficit constaté est supérieur de 4,8 milliards d'euros au solde anticipé par la LFSS pour 2024 (10,5 milliards d'euros), en raison notamment d'une surestimation de 3,9 milliards d'euros des recettes fiscales et de TVA et de 1 milliard d'euros des cotisations sociales.

Décomposition de la hausse du

déficit de la Sécurité sociale pour 2024

par

rapport au déficit prévu

(en milliards d'euros)

Source : commission des finances d'après le rapport de la Commission des comptes de la Sécurité sociale

Une fiabilisation des prévisions du solde de la sécurité sociale est indispensable pour garantir la validité du vote au Parlement des comptes de la sécurité sociale.

Il n'est pas acceptable, ni viable, qu'une erreur de cette ampleur dans les prévisions soient constatées.

Il est à noter que le déficit réalisé est inférieur de 2,9 milliards d'euros au solde prévu par la LFSS pour 2025 (18,2 milliards d'euros).

Une méthode prudente de prévision des recettes et des dépenses, comme celle qui a été utilisée lors du PLFSS pour 2025, parait bien préférable à une sous-estimation du déficit final. Elle témoigne d'un souci de gestion prudente des finances publiques qu'il convient de saluer.

B. UNE STABILISATION DE LA HAUSSE DES RECETTES SOUS L'EFFET DU RALENTISSEMENT DE L'INFLATION

L'inflation a significativement ralenti entre 2023 et 2024, stabilisant la hausse des recettes de cotisations sociales, de CSG et d'impositions assises sur les revenus et la consommation. En 2024, les produits nets des régimes de base et du FSV ont augmenté de 4,6 %, contre 4,8 % entre 2022 et 2023.

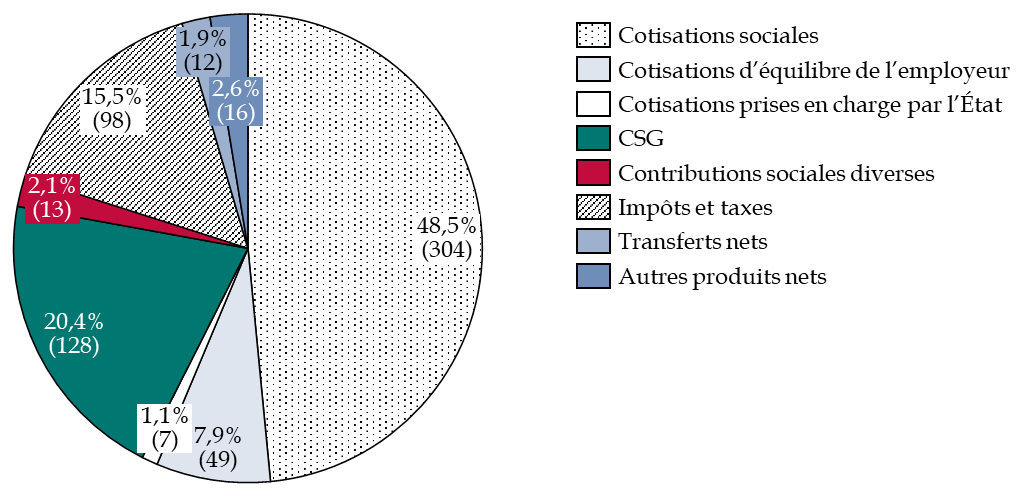

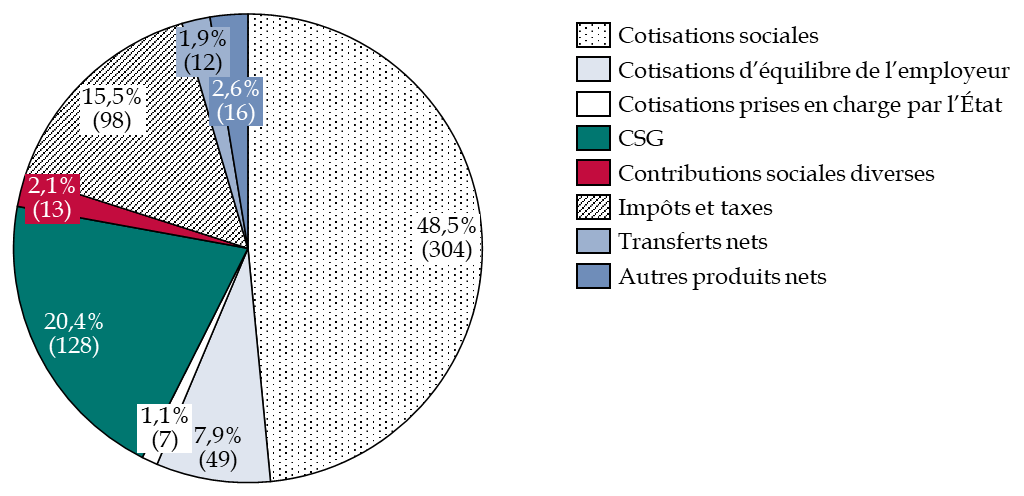

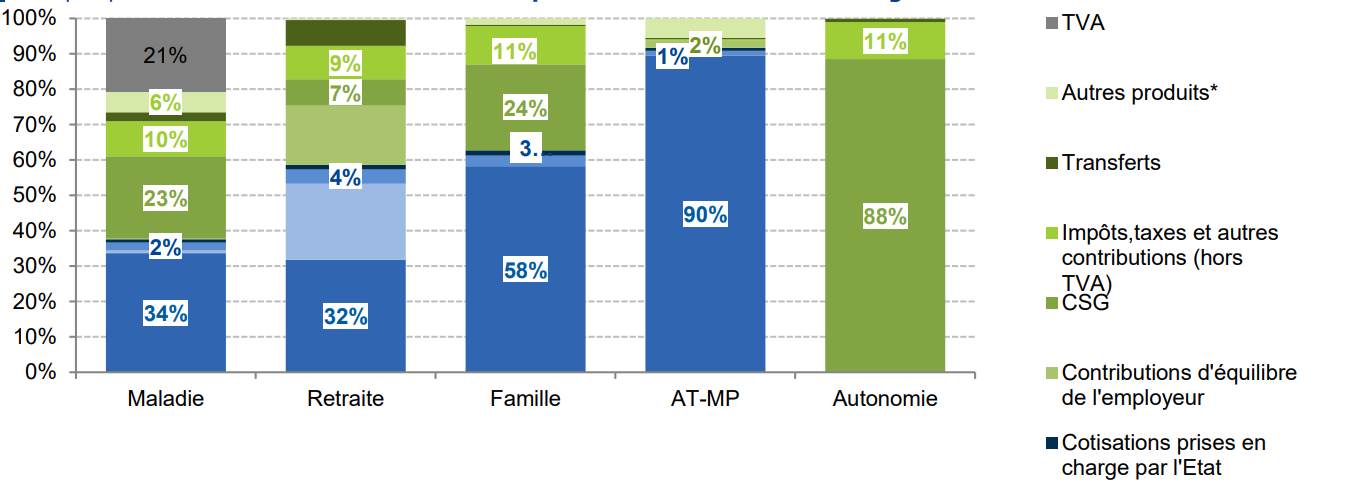

Les recettes de la sécurité sociale reposent essentiellement sur les cotisations sociales, à hauteur de 48,5 % en 2024 pour un montant de 304 milliards d'euros, sur la contribution sociale généralisée (CSG) représentant 20,4 % des recettes, soit 128 milliards d'euros, et sur les taxes et impôts (15,5 % des recettes pour 98 milliards d'euros).

Ventilation des recettes de la sécurité sociale

(en milliards d'euros et pourcentage)

Source : commission des finances du Sénat d'après la commission des comptes de la Sécurité sociale

III. UNE HAUSSE DES DÉPENSES DE 33 MILLIARDS D'EUROS, NOTAMMENT DANS LES BRANCHES MALADIE ET RETRAITE

En 2024, les dépenses de la sécurité sociale s'élèvent à 643,1 milliards d'euros. Elles ont augmenté de 5,3 %, alors qu'elles avaient augmenté de 3,1 % entre 2022 et 2023. Elles sont liées essentiellement aux branches maladie et retraite, qui représentent 85,3 % des dépenses.

A. UN DÉFICIT TRÈS ÉLEVÉ DE L'ASSURANCE MALADIE, LIÉ AU SÉGUR DE LA SANTÉ

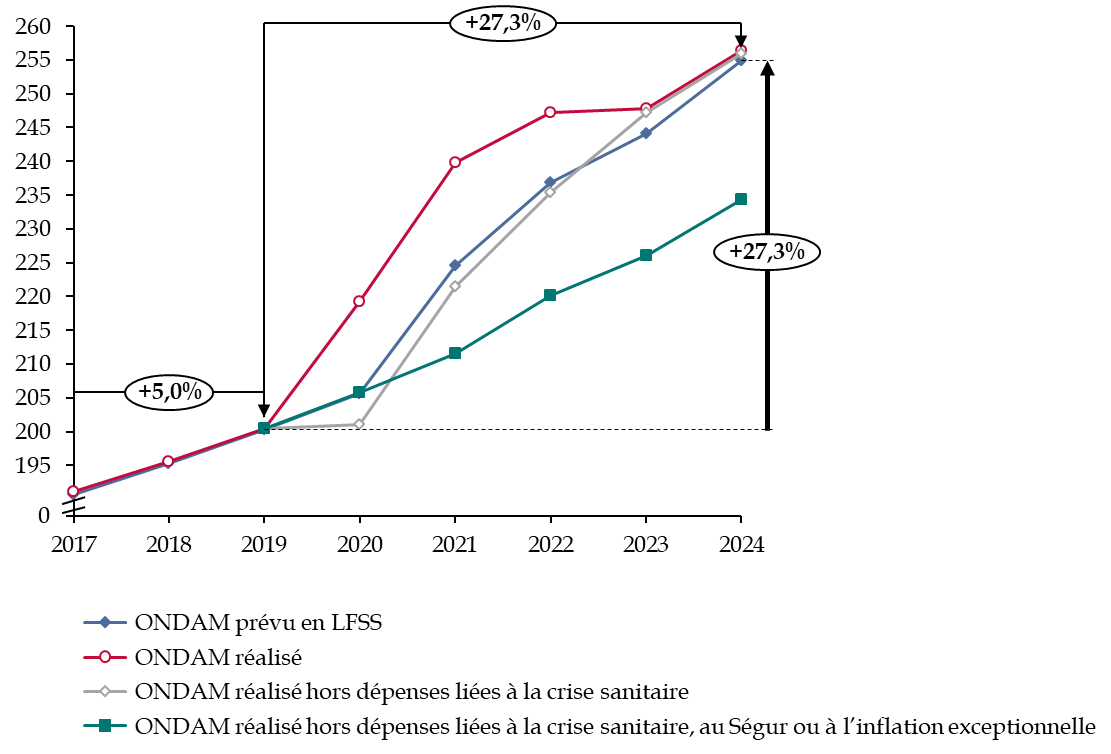

Les dépenses de la branche maladie reposent à 80 % sur l'objectif national des dépenses d'assurance maladie (ONDAM). L'ONDAM réalisé en 2024 aura dépassé de 1,5 milliard d'euros la prévision en LFSS pour 2024, pour atteindre 256,4 milliards d'euros. Ce dépassement est lié entièrement au sous-objectif « soins de ville ».

Ce dépassement n'est ni compréhensible ni justifiable : en effet, aucun événement exceptionnel ne l'explique, contrairement aux années précédentes.

Or la branche maladie continue de porter le poids de la crise sanitaire. En 2024, le Ségur de la santé aura coûté 13 milliards d'euros.

Les mesures liées à aux revalorisations du Ségur de la santé à l'inflation, et plus modestement à la crise sanitaire, ont pesé sur l'ONDAM à hauteur de 22 milliards d'euros en 2024.

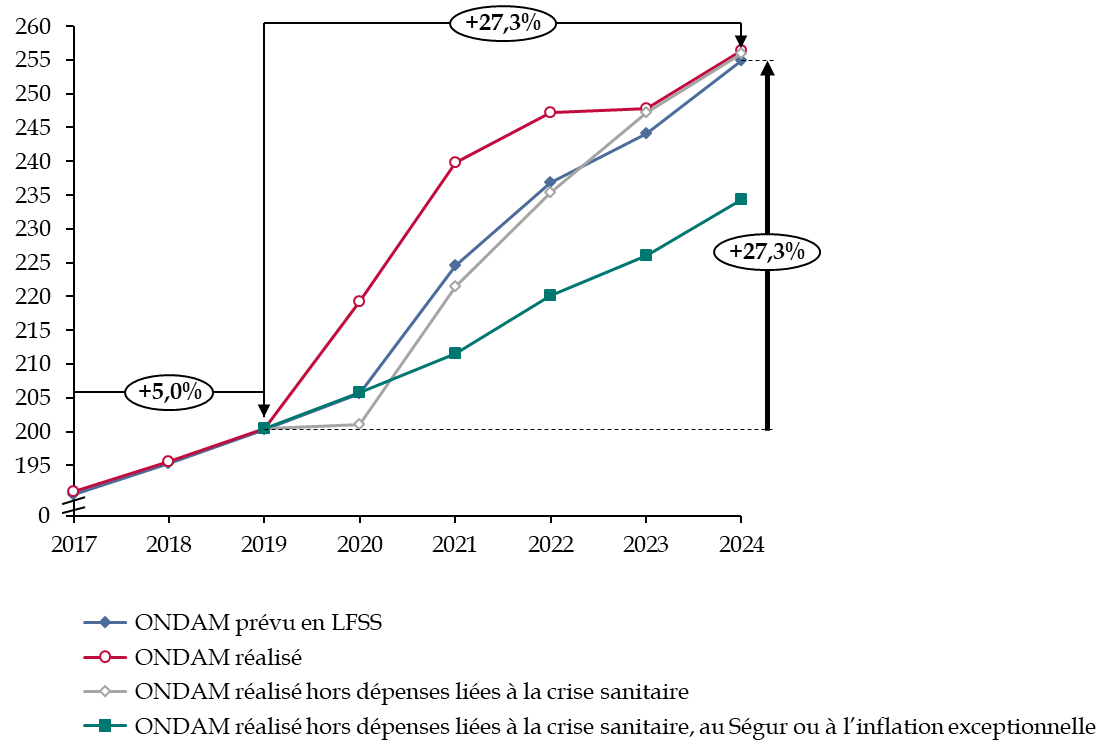

Évolution des dépenses de l'ONDAM entre 2017 et 2024

(en milliards d'euros)

Source : d'après la Cour des comptes et la commission des comptes de la sécurité sociale

Une hausse structurelle des dépenses de l'ONDAM est observée depuis 2019. Entre 2017 et 2019, l'ONDAM a progressé de 5 %, alors que la hausse est de 23,7 % entre 2019 et 2024.

Au vu de l'évolution récente, et en l'absence de mesures d'économie décidées, il semble en effet difficile de croire que les évolutions de dépenses de l'ONDAM resteront contenues, comme c'était le cas entre 2017 et 2019. Ces dépenses font pourtant peser un risque sur le financement de la sécurité sociale, et doivent être régulées par des mesures d'économie.

B. UNE BRANCHE RETRAITE À LA SITUATION FINANCIÈRE INQUIÉTANTE, DONT LES DÉPENSES SONT MAL CONTRÔLÉES

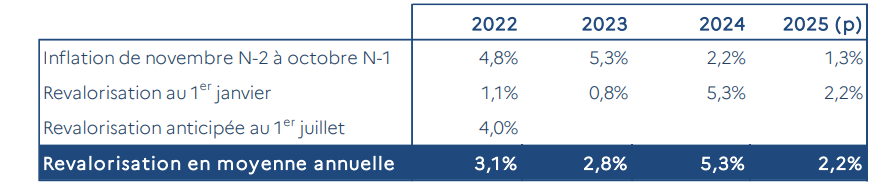

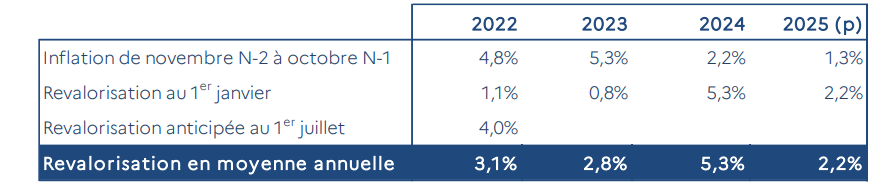

En 2024, les prestations de retraite se sont élevées à 288,4 milliards d'euros, soit une hausse de 6,9 % par rapport à 2023. La revalorisation des pensions de retraite de 5,3 % au 1er janvier 2025 a eu un effet majeur sur les dépenses de la branche retraite.

Revalorisation des pensions de retraite

Source : d'après la Commission des comptes de la sécurité sociale

Par ailleurs, le coût public des retraites est sous-estimé dans la présentation des dépenses de la sécurité sociale. L'État verse en effet une subvention d'équilibre qui s'élève en 2024 à 6,755 milliards d'euros, afin d'équilibrer les régimes spéciaux et de retraite.

De plus, le régime des fonctionnaires civils et militaires de l'État constitue un cas particulier : l'État étant lui-même l'employeur, plutôt que de verser une cotisation « employeur » qu'il complèterait par une subvention permettant d'équilibrer le système, il verse directement une cotisation dite « d'équilibre ». Un même système est utilisé pour le régime des fonctionnaires territoriaux et hospitaliers (CNRACL).

Ainsi, les taux de cotisation dits « employeurs » de l'État et des collectivités territoriales sont très supérieurs aux autres taux de cotisation des autres caisses de retraites. Il est de 74,28 % pour les fonctionnaires civils de l'État et de 126,07 % pour les militaires ; celui de la CNRACL est de 31,65 %, alors que celui du régime général n'est que de 8,55 % sur les revenus inférieurs au plafond de la sécurité sociale.

Il est très regrettable que le Parlement ne dispose pas, à ce jour, d'une analyse complète dans un document unique présenté au vote lors de la période budgétaire et portant sur le coût de l'ensemble du système des retraites, tous régimes confondus.

La commission des finances a donc émis un avis défavorable à l'adoption du projet de loi, comme en 2022 et en 2023.

AVANT PROPOS

Mesdames, Messieurs,

Le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2024 est le troisième projet de loi de cette nature soumis au Parlement.

Par cohérence avec sa pratique habituelle, la commission des finances a fait le choix de se saisir pour avis de ce texte, en raison de l'importance des recettes et dépenses de la sécurité sociale dans les finances publiques. Les administrations de sécurité sociale (ASSO) représentent en effet 46,5 % des dépenses publiques.

S'il existe depuis 1818 une loi de règlement qui, aux termes de l'article 37 de la loi n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF), « constate les résultats financiers de chaque année civile et approuve les différences entre les résultats et les prévisions de la loi de finances de l'année, complétée, le cas échéant, par ses lois rectificatives » et « arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle », tel n'était pas le cas pour les comptes de la sécurité sociale jusqu'à 2022. La loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale a prévu la création d'une « loi d'approbation des comptes de la sécurité sociale » (LACSS), qui permet au Parlement un temps de débat plus approfondi sur l'exécution des recettes et des dépenses de la sécurité sociale.

Le présent rapport pour avis vise à établir un tableau synthétique de la situation financière et patrimoniale de la sécurité sociale en 2024 et à donner l'appréciation de la commission des finances sur cette situation. En 2022, et 2023, elle avait émis un avis défavorable sur le PLACSS, avis réitéré en 2024.

Rejeté par l'Assemblée nationale, le présent projet de loi a été transmis au Sénat le 11 juin 2025.

I. UN DÉFICIT EN HAUSSE INCONTRÔLÉE ET INJUSTIFIÉE

A. UN DÉFICIT STRUCTUREL ÉLEVÉ

1. Un excédent en trompe-l'oeil des ASSO cachant l'augmentation du déficit de la sécurité sociale

Le PLACSS pour 2024 présente à son article liminaire un excédent égal à 0,04 % du produit intérieur brut (PIB) pour l'ensemble des administrations de sécurité sociale (ASSO), soit un périmètre beaucoup plus large que celui de la Sécurité sociale. Les ASSO regroupent en effet l'ensemble des régimes obligatoires de base de sécurité sociale, les régimes de retraite complémentaire, l'assurance chômage, les hôpitaux, la Caisse d'amortissement de la dette sociale (CADES) et le Fonds de réserve pour les retraites (FRR).

L'excédent constaté, correspondant à un montant de 1,3 milliard d'euros, est toutefois en trompe-l'oeil, puisqu'il est largement dû à l'amortissement de la dette des régimes obligatoires de base par la CADES, pour un montant de 15,6 milliards d'euros. Hors excédents de la CADES, le solde des ASSO serait négatif, à hauteur de 14,3 milliards d'euros. Le résultat des ASSO est de plus inférieur au résultat prévu par la loi de financement de la sécurité sociale (LFSS) pour 20243(*), qui anticipait un excédent de 0,6 % du PIB pour 2024.

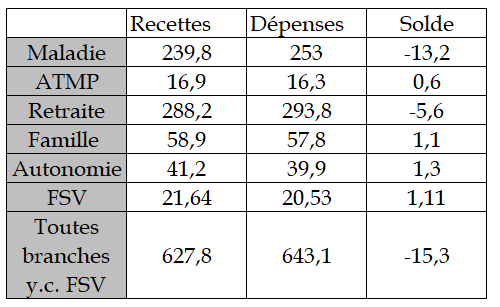

Les comptes de la Sécurité sociale regroupent uniquement les régimes obligatoires de base, le fonds de solidarité pour la vieillesse (FSV) et les retraites et les autres prestations en espèces versées aux fonctionnaires civils et militaires. La Sécurité sociale accuse en 2024 un déficit particulièrement élevé, à hauteur de 15,3 milliards d'euros. Il reste toutefois nettement inférieur au déficit du budget de l'État, s'élevant à 154 milliards d'euros en 2024.

Recettes et dépenses des régimes

obligatoires de base

de la sécurité sociale

en 2024

(en milliards d'euros)

FSV signifie fonds de solidarité-vieillesse.

Source : commission des finances du Sénat d'après le PLACSS pour 2024

Le déficit constaté de la Sécurité sociale pour 2024 est essentiellement porté par les branches maladie et retraite. La branche maladie représente un déficit de 13,2 milliards d'euros et la branche retraite a un solde négatif de 5,6 milliards d'euros, partiellement compensé par le résultat positif de 1,1 milliard d'euros du FSV.

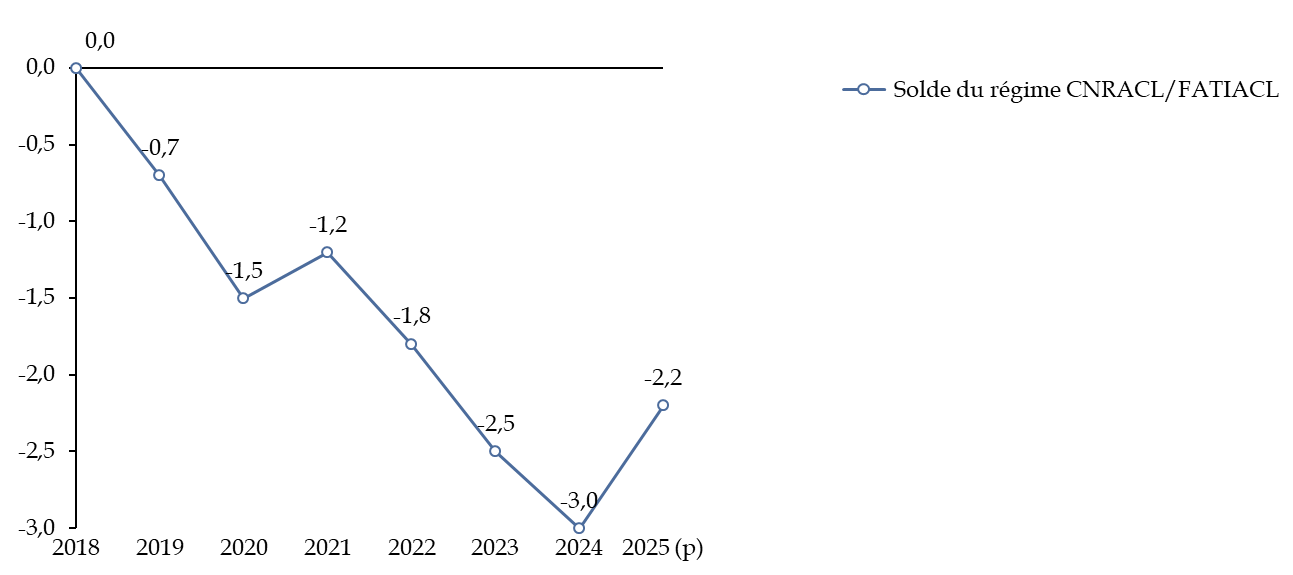

Plus de la moitié du déficit de la branche retraite de la Sécurité sociale est imputable à la caisse nationale de retraite des agents des collectivités locales (CNRACL), qui gère le régime de retraite et d'invalidité des fonctionnaires territoriaux et hospitaliers. La CNRACL, en déficit depuis 2018, accuse un solde négatif de 3 milliards d'euros en 2024, en hausse de 500 millions d'euros par rapport à 2023. Il serait légèrement réduit en 2025 à 2,2 milliards d'euros.

Après la hausse d'un point de cotisation employeur de la CNRACL en 2024, celui-ci augmentera à partir du 1er janvier 2025 de trois points par an sur quatre années, pour atteindre 43,65 % en 2028, conformément à la LFSS pour 20254(*). En conséquence, selon le Conseil d'orientation des retraites (COR), le déficit de la CNRACL devrait être contenu à 0,04 % du PIB en 2030, contre 0,24 % sans augmentation des taux de cotisation. La CNRACL serait revenue à l'équilibre budgétaire en 2028, mais redeviendrait déficitaire dès 2029.

Les excédents des branches AT-MP, famille et autonomie, à hauteur respectivement de 0,6 milliard d'euros, 1,1 milliard d'euros et 1,3 milliard d'euros, sont insuffisants pour compenser ces résultats.

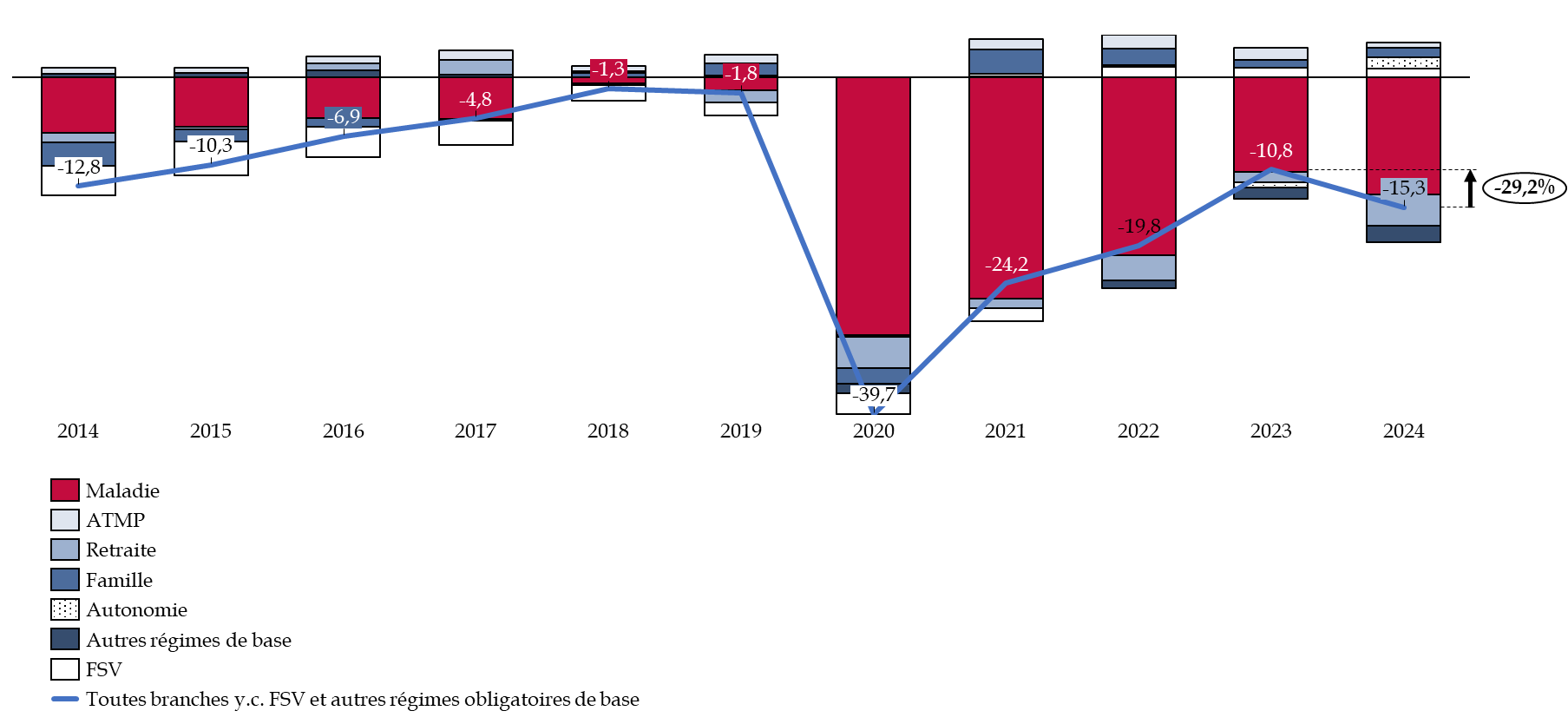

Évolution de solde de la

Sécurité sociale, décomposé par branches,

entre

2013 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport de la Commission des comptes de la Sécurité sociale sur les résultats de 2024 et les prévisions pour 2025, mai 2025

Le déficit constaté pour 2024 est supérieur de 4,5 milliards d'euros au déficit pour 2023, soit une hausse de 29,3 %, et de 88,2 % par rapport à 2019. Au total, la crise sanitaire aurait entrainé des dépenses supplémentaires cumulées de 50 milliards d'euros entre 2020 et 2023. En 2024, seuls 0,4 milliard d'euros de dépenses seraient liées au Covid.

En excluant les dépenses liées à la crise sanitaire, les dépenses de la Sécurité sociale avaient déjà augmenté en 2023 de 5 % par rapport à 2022, soit un montant de 29,2 milliards d'euros, correspondant à une hausse du déficit de 1,7 milliard d'euros par rapport à 2022.

Le déficit pour 2024, comme en 2023, est d'autant plus frappant que dans la période pré-crise sanitaire, les comptes de la Sécurité sociale étaient pratiquement à l'équilibre, le déficit s'étant élevé à 1,3 milliard d'euros en 2018 et à 1,8 milliard d'euros en 2019.

Ce déficit est largement lié à la hausse de 33 milliards d'euros de dépenses entre 2023 et 2024. Par ailleurs, les dépenses du Ségur de la santé, annoncées en 2020, sont évaluée à 13 milliards d'euros chaque année et n'ont pas été couvertes par des mesures nouvelles de financement (voir infra).

2. Un déficit plus élevé qu'anticipé en LFSS pour 2024, mais réduit par rapport aux anticipations de la LFSS pour 2025

Le déficit constaté est supérieur de 4,8 milliards d'euros au solde anticipé par la LFSS pour 20245(*) (10,5 milliards d'euros), mais est inférieur de 2,9 milliards d'euros au solde prévu pour cette même année par la LFSS pour 2025 (18,2 milliards d'euros).

Décomposition de la hausse du

déficit de la Sécurité sociale pour 2024

par

rapport au déficit prévu

(en milliards d'euros)

Source : commission des finances d'après le rapport de la Commission des comptes de la Sécurité sociale sur les résultats de 2024 et les prévisions pour 2025, mai 2025

Cette hausse du déficit par rapport aux anticipations en LFSS pour 2024 s'explique par plusieurs facteurs :

- en premier lieu, par des recettes fiscales moins élevées qu'anticipé. Elles ont été surestimées de 3,9 milliards d'euros. En particulier, les recettes de TVA ont été inférieures de 2,4 milliards d'euros à ce qui était prévu. Cette surestimation des recettes de TVA a un fort impact également sur le déficit de l'État, puisqu'au total elles ont été plus basses de 12,8 milliards d'euros par rapport à ce qui était prévu6(*) ;

- en deuxième lieu, les recettes de cotisations sociales ont également été surestimées de 1 milliards d'euros ;

- enfin, les dépenses ont été plus élevées de 1,5 milliard d'euros sur l'objectif national des dépenses d'assurance maladie (ONDAM), en raison d'une surconsommation des soins de ville, et de 0,7 milliard d'euros sur les prestations hors du champ de l'ONDAM. Les transferts supplémentaires notamment de l'Unédic et de l'AGIRC-ARCCO, à hauteur de 0,6 milliard d'euros, permettent de compenser partiellement la hausse des dépenses.

Une fiabilisation des prévisions du solde de la sécurité sociale est indispensable pour garantir la validité du vote au Parlement des comptes de la sécurité sociale. Il n'est pas acceptable, ni viable, qu'une erreur de cette ampleur dans les prévisions soient constatées. La mise à jour des modèles permettant de prévoir les recettes publiques sera bienvenue. Il est à souhaiter qu'elle permette de fiabiliser les prévisions notamment de déficit.

À noter, toutefois, que les prévisions de 2024 ont été réactualisées en LFSS pour 2025, de manière particulièrement prudente. Les dépenses ont en effet finalement été mieux contenues à hauteur de 900 millions d'euros, notamment sur l'ONDAM économique. Par ailleurs, les prévisions en recettes avaient été revues de façon beaucoup plus mesurée et prudente, à tel point qu'elles sous-estimaient de 2 milliards d'euros le montant réel qui a été encaissé.

Le rapporteur spécial souligne qu'une méthode prudente de prévision des recettes et des dépenses, comme celle qui a été utilisée lors du PLFSS pour 2025, lui parait bien préférable à une sous-estimation du déficit final. Elle témoigne d'un souci de gestion sage des finances publiques à saluer.

3. Des déficits à venir en forte hausse

Les déficits de la sécurité sociale devraient exploser de façon incontrôlée dans les années à venir, malgré la fin de la crise sanitaire. Ainsi, dans son rapport de mai 20257(*), la commission des comptes de la sécurité sociale estime que le déficit de la Sécurité sociale s'élèvera en 2025 à 21,9 milliards d'euros, en hausse de 6,6 milliards d'euros, soit 43 % de plus qu'en 2024. Il représenterait 0,7 points de produit intérieur brut (PIB). Cette prévision de déficit, actualisée, est moins élevée que celle qui était envisagée par la LFSS pour 2025, à hauteur de 22,1 milliards d'euros.

L'aggravation est liée à l'indexation des prestations à l'inflation de 2024, conduisant à une revalorisation des pensions de retraite de 2,2 % au 1er janvier 2025 et des prestations familiales, d'invalidité et des rentes d'ATMP de 1,7 % au 1er avril 2025. Elle est liée également à la progression incontrôlée des dépenses d'assurance maladie, de 2,2 milliards d'euros, entre 2024 et 2025.

Les prévisions de déficit pour les années 2026 à 2028 sont encore plus élevées. Le déficit social devrait selon les prévisions s'élever à 23,2 milliards d'euros en 2026 et à 24,2 milliards d'euros en 2028, soit une hausse de 57,7 % par rapport à 2024. La dégradation des comptes serait liée à la stabilisation du déficit de la branche maladie, toujours évalué à 16,8 milliards d'euros, et surtout à l'aggravation du déficit de la branche retraite à 8,9 milliards d'euros en 2028, soit pratiquement une multiplication par 2 de son déficit.

Solde réalisé et prévu de la sécurité sociale entre 2019 et 2028

(en milliards d'euros)

Source : commission des finances du Sénat à partir des prévisions en LFSS pour 2025, corrigée des résultats du PLACSS 2024

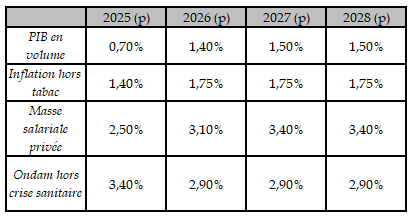

La hausse anticipée des déficits de la sécurité sociale est d'autant plus inquiétante qu'elle repose sur des hypothèses macroéconomiques encore très incertaines et plutôt optimistes, impliquant que les déficits réels pourraient être plus élevés.

Hypothèses macroéconomiques

utilisées

pour anticiper le solde à venir de la

sécurité sociale

Source : annexe du PLFSS pour 2025

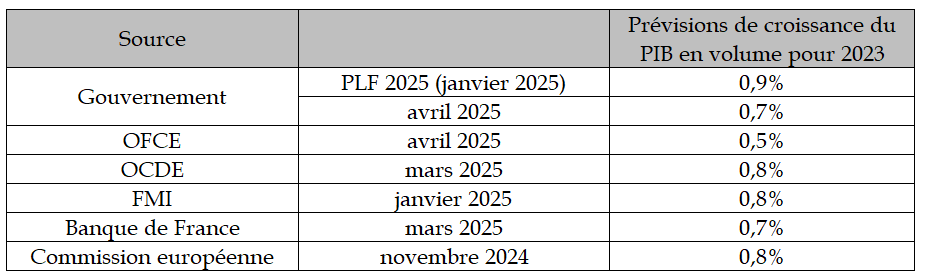

Il est à noter que la croissance pour 2025 est prévue à 0,7 % par la LFSS pour 2025, soit une estimation proche de celle de la plupart des institutions.

Anticipations de croissance selon différentes sources

Source : commission des finances du Sénat d'après l'avis du 15 avril 2025 du Haut conseil pour les finances publiques (HCFP)

Selon l'avis du Haut conseil pour les finances publiques (HCFP) du 15 avril 20258(*), la trajectoire de croissance « n'est pas hors d'atteinte malgré l'accumulation de risques à la baisse ». En effet, l'environnement international est source d'incertitudes fortes, « en raison notamment des initiatives protectionnistes de l'administration américaine et des incertitudes géopolitiques grandissantes ».

D'autre part, la trajectoire entre 2025 et 2028 est fondée sur l'hypothèse d'une réduction du rythme de la dépense de 5,2 milliards d'euros en 2025, un objectif très ambitieux qui sera difficile à accomplir. Alors que les lois de financement de la sécurité sociale actent l'existence d'un déficit structurel déjà très élevé, il est très probable que celui-ci soit encore plus important.

L'explosion en cours et à venir des déficits de la sécurité sociale est d'autant moins justifiée qu'elle a lieu dans un contexte de croissance économique, après la fin de la crise sanitaire, et alors que les déficits étaient presque nuls avant la crise.

B. UNE DETTE SOCIALE INSOUTENABLE POUR L'ACOSS

La dette sociale, définie comme les déficits cumulés par les organismes de sécurité sociale, s'élève à 157,5 milliards d'euros en 2024, soit une baisse de 2,6 % par rapport à 2023, du fait de l'excédent de la CADES, supérieur au déficit de la sécurité sociale de 15,2 milliards d'euros Cette dette a toutefois augmenté de 37,3 % entre 2019 et 2024.

Évolution de la dette sociale entre 2019 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

La dette sociale est composée à 87,6 % par la dette devant être amortie par la CADES, caisse provisoire créée en 1996 pour apurer la dette de la sécurité sociale, ainsi que par les déficits de l'Agence centrale des organismes de sécurité sociale (ACOSS) à hauteur de 11,7 milliards d'euros, et depuis 2022 de la dette de la CNRACL, à hauteur de 7,9 milliards d'euros en 2024.

Cette situation, extrêmement problématique, a malheureusement vocation à se pérenniser. Ainsi, la dette sociale devrait représenter 202 milliards d'euros en 2028, selon les prévisions du Gouvernement. En particulier, si la dette reprise par la CADES devrait diminuer, il est anticipé une multiplication par huit des déficits de l'ACOSS et une hausse de 64,6 % de la dette de la CNRACL.

Évolution réalisée et anticipée de la dette sociale entre 2024 et 2028

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

La reprise de la dette par la CADES est encadrée par la loi organique du 7 août 20209(*) qui prévoit une reprise de 136 milliards d'euros de dette, déjà achevée en 2024 (voir infra). Les déficits de l'ACOSS ne peuvent donc plus être transférés à la CADES à partir de 2024, en l'absence de nouvelle loi organique, ce qui explique la hausse de ses déficits entre 2024 et 2028. La situation est d'autant plus problématique que l'ACOSS n'a pas le droit d'emprunter à un horizon supérieur à deux ans10(*), contrairement à la CADES, ce qui lui impose de réaliser des emprunts de très court terme, difficiles à obtenir en cas de crise financière grave. La création de la CADES visait d'ailleurs à éviter une telle fragilisation des comptes de la sécurité sociale. Une nouvelle loi organique de transfert de dette à la CADES pourrait permettre de remédier à cette situation, mais elle aurait le désavantage d'acter la pérennisation d'une dette sociale importante et ne parait donc pas souhaitable.

1. Des difficultés croissantes de trésorerie pour l'ACOSS

Après une année 2023 en excédent ponctuel, à hauteur de 4 milliards d'euros, le solde de l'ACOSS est redevenu négatif fin 2024, à hauteur de 3,7 milliards d'euros. Pourtant, la CADES a effectué un versement anticipé de 13 milliards d'euros, pour financer le désendettement et les investissements des hôpitaux jusqu'en 2028, dont seulement 4,3 milliards d'euros ont été utilisés en 2024. Le solde de l'ACOSS est donc amélioré artificiellement de 8,7 milliards d'euros. Si ce versement n'était pas compté, la perte nette de l'ACOSS serait de 12,4 milliards d'euros.

Cette situation va s'aggraver, d'autant que l'enveloppe destinée aux hôpitaux doit être consommée d'ici à 2029 et qu'en l'état actuel de la législation, les versements de la CADES devraient s'interrompre à partir de 2025.

Le plafond maximal d'endettement de l'ACOSS, limité à des emprunts de moins d'un an en 2024, est fixé à 45 milliards d'euros pour 2024 et 65 milliards d'euros pour 2025, soit normalement un montant suffisant pour répondre aux besoins de l'ACOSS même au point bas de trésorerie de l'année.

Toutefois, en l'absence de nouveaux transferts de dette à la CADES, l'endettement moyen de l'ACOSS dépassera sans doute les 70 milliards d'euros à partir de 2027. Or la limitation de la durée moyenne d'endettement de l'ACOSS met en risque le financement de la sécurité sociale. Il n'est pas certain que le marché soit capable d'absorber un tel niveau de dette de court terme. Par ailleurs, augmenter la durée d'endettement de l'ACOSS remettrait en question le principe d'équilibre des comptes de la sécurité sociale.

La situation de la trésorerie de l'ACOSS est extrêmement fragile et devrait s'aggraver dans les années à venir en raison de la maitrise incontrôlée des dépenses et du plafond atteint en 2024 de reprise de dette par la CADES.

2. Une gestion satisfaisante de la dette sociale, malgré des taux d'intérêt élevés

La loi organique et la loi du 7 août 2020 relatives à la dette sociale et à l'autonomie opèrent un transfert de dette sociale à hauteur de 136 milliards d'euros à la CADES. En 2019, la CADES portait déjà près de 89 milliards d'euros de dette à amortir, qui s'ajoutent aux 136 milliards d'euros de dette transférés entre 2020 et 2024.

Ce transfert couvre :

- près de 31 milliards d'euros de déficits passés ;

- 13 milliards d'euros pour la reprise d'un tiers de la dette des hôpitaux, annoncée fin 2019 dans le cadre du plan d'urgence pour l'hôpital ;

- 92 milliards d'euros au titre des déficits sociaux prévisionnels 2020-2024 liés à la crise actuelle et des futurs investissements dans les établissements publics de santé qui ont été décidées dans le cadre du Ségur de la santé.

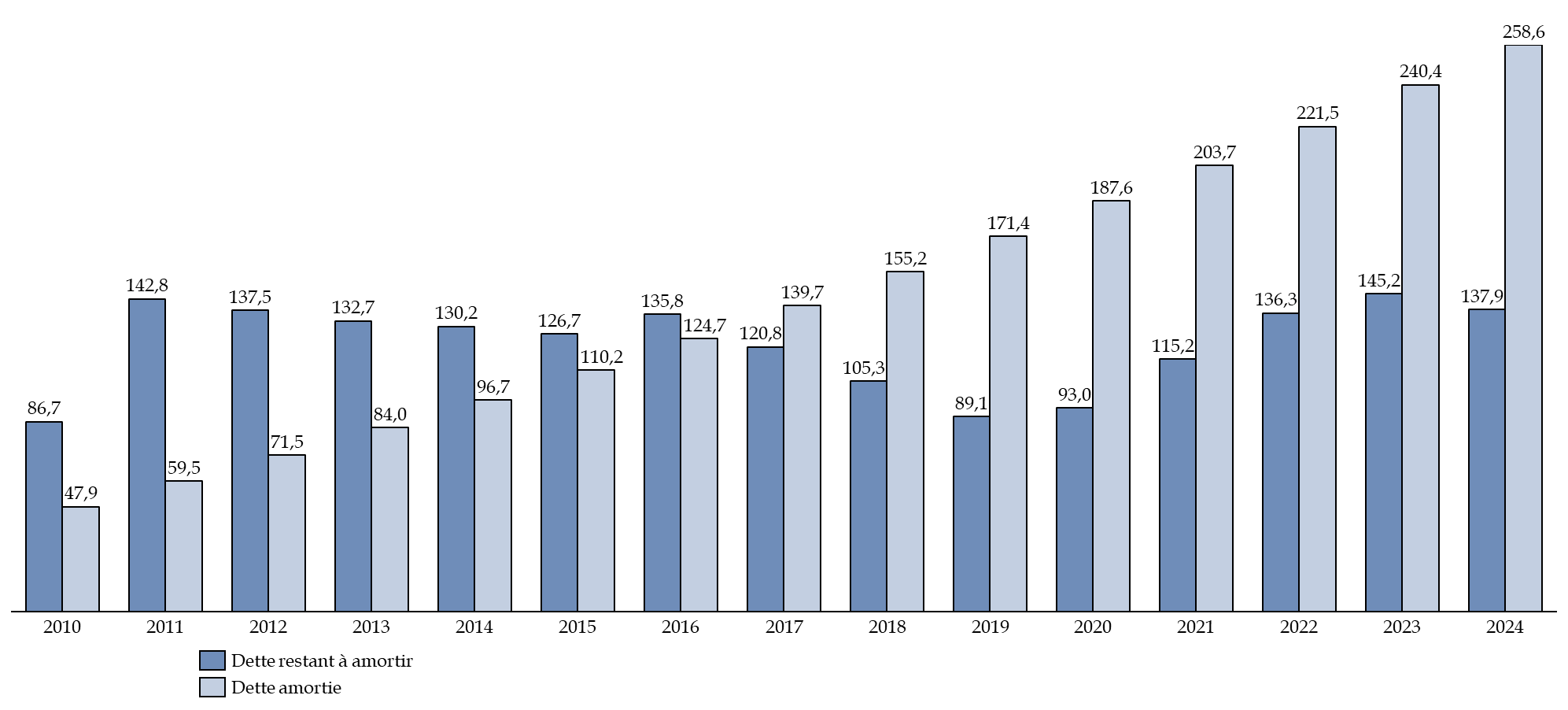

L'objectif est en effet de sécuriser la situation financière du système de protection sociale. La reprise des 136 milliards d'euros de dette sociale par la CADES doit avoir lieu d'ici 2033. Toutefois, en 2024 la CADES a déjà repris l'intégralité des 136 milliards d'euros de dette autorisés par la loi organique du 7 août 2020, dont 20 milliards d'euros en 2020, 40 milliards d'euros en 2021 et en 2022, 27,2 milliards d'euros en 2023 et 8,8 milliards d'euros en 2024.

Ainsi, l'article 2 du PLACSS porte, entre autres, approbation des montants amortis par la Cades durant l'exercice. En 2024, la Caisse a amorti 16 milliards d'euros, correspondant à l'objectif d'amortissement fixé par la LFSS pour 2024.

Le programme de financement de la CADES, décidé fin 2023, a été réalisé en 2024 à hauteur de 90%, pour un montant de 18,1 milliards d'euros, sous la forme notamment d'« émissions sociales11(*) » à moyen et long terme. Ainsi, deux émissions sociales, d'un montant total de 8 milliards d'euros, ont été émises en euros, pour des maturités comprises entre trois et cinq ans, et trois emprunts ont été réalisés en dollars, représentant 10,1 milliards d'euros, avec des maturités comprises entre trois et cinq ans. Les intérêts payés par la CADES se sont élevés à 1,25 milliards d'euros, en baisse de moitié par rapport à 2024, l'environnement économique étant moins incertain.

Évolution de la dette amortie et de la

dette restant à amortir

par la CADES entre 2010 et

2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après le rapport d'activité de la CADES de 2024 12(*)

Au total, la CADES a amorti en 2024, 258,6 milliards d'euros et a encore 138 milliards d'euros à amortir.

La gestion de la dette sociale par la CADES est satisfaisante : en effet, depuis 2015, le montant de dette amortie représente plus de 80 % des ressources affectées à la CADES, ce qui implique que moins de 20 % des ressources sont utilisées pour payer la charge d'intérêt. La faiblesse des charges d'intérêt est liée tant à la stabilité des ressources de la CADES et à sa stratégie payante en termes d'emprunt, qu'à l'environnement de taux d'intérêt bas sur les marchés financiers pendant plusieurs années.

Évolution de la proportion de dette amortie

par la CADES

selon les ressources affectées entre 2011 et

2024

Source : commission des finances du Sénat d'après la Cour des comptes

Toutefois, la hausse de l'inflation entre 2022 et 2023 a entrainé une augmentation des taux d'intérêt sur le marché, impliquant une aggravation de la charge d'intérêt payée par les individus emprunteurs.

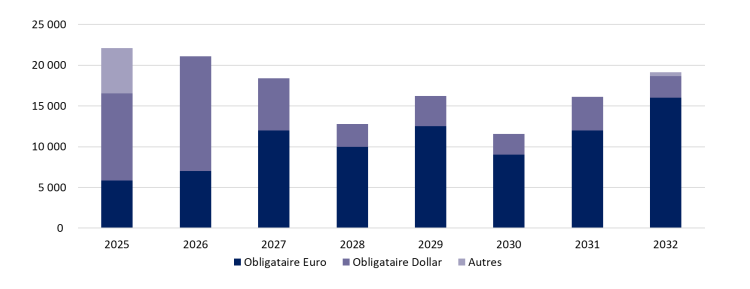

Échéancier de l'encours de dette à moyen et long terme à fin 2024

(en millions d'euros)

Source : d'après la CADES

La stabilité des ressources de la CADES joue un rôle important pour lui permettre d'obtenir des taux d'intérêt avantageux sur les marchés financiers. Les ressources de la CADES se sont ainsi élevées en 2024 à 19,2 milliards d'euros, dont l'attribution de 0,45 point de CSG, représentant 9,2 milliards d'euros, et de 0,5 point de CRDS, représentant 7,9 milliards d'euros, ainsi qu'un versement du FRR de 2,1 milliards d'euros.

Or, les ressources attribuées à la Cades diminueront encore en 2025 pour abonder les branches et renforcer la trajectoire d'équilibre de la sécurité sociale :

- en 2024, la fraction de CSG affectée à la Cades est passée de 0,6 à 0,45 point, notamment pour financer des dépenses nouvelles liées à la prise en charge de la perte d'autonomie par la CNSA ;

- en 2025, le versement annuel du FRR passe de 2,1 milliards d'euros à 1,45 milliard d'euros, faute de réserves suffisantes.

Selon le rapport d'activité de la Caisse, ses ressources devraient atteindre seulement 19,1 milliards d'euros en 2025, dont 8,1 milliards d'euros de CSG, 9,5 milliards d'euros de CRDS et le versement annuel du FRR de 1,45 milliards d'euros. Le programme de financement de 2024 devra couvrir des échéances de 22,1 milliards d'euros d'emprunts à moyen et long terme, ainsi que le paiement des intérêts et l'échéance d'emprunts à court terme. La Caisse prévoit d'emprunter 10 milliards d'euros avec des émissions de dette à moyen et long terme, et 12,1 milliards d'euros d'emprunts à court terme. Le montant de dette devant être amorti par la CADES sera à nouveau supérieur au montant de ses ressources, ce qui interroge sur sa capacité à emprunter de manière aussi avantageuse sur les marchés financiers.

La capacité d'emprunt de la CADES parait fragile, surtout si une nouvelle loi organique devait augmenter le montant de la dette reprise par la Caisse.

C. DES COMPTES DONT LA FIABILITÉ INTERROGE

1. Une situation patrimoniale en aggravation

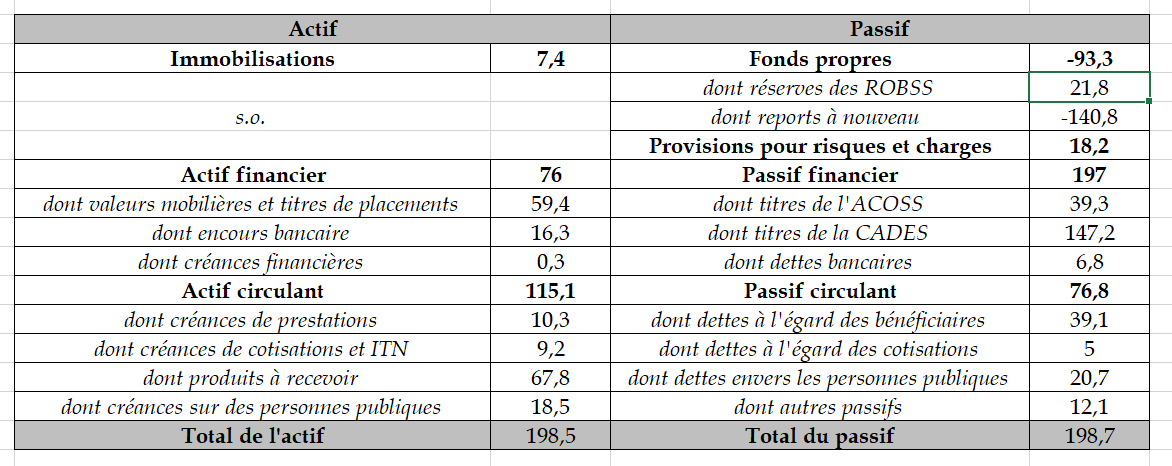

L'article 3 du PLACSS pour 2024 vise l'approbation par le Parlement d'un rapport, établi au 31 décembre 2024, « retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit et décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits, tels qu'ils sont constatés dans les tableaux d'équilibre relatifs à l'exercice 2024 figurant à l'article 1er ». Ce rapport comporte un tableau représentant la situation patrimoniale de la sécurité sociale au 31 décembre 2024.

Situation patrimoniale simplifiée de la

sécurité sociale

au

31 décembre 2024

(en milliards d'euros)

ROBSS signifie régimes obligatoires de base de la sécurité sociale, CADES signifie Caisse d'amortissement de la dette sociale, ACOSS veut dire Agence centrale des organismes de sécurité sociale et ITN signifie impositions de toute nature.

Source : commission des finances du Sénat d'après la Cour des comptes

Entendu comme le cumul des déficits non remboursés (passifs nets), l'endettement budgétaire de la sécurité sociale est de 93,3 milliards d'euros à la fin de 2024.

Les comptes patrimoniaux de la sécurité sociale sont en légère dégradation, en raison de la hausse du déficit entre 2023 et 2024. Ainsi, les fonds propres sont inférieurs de 1 milliard d'euros à leur niveau de 2023. L'endettement financier net13(*) a augmenté de 7,5 milliards d'euros par rapport à 2023, s'élevant à 121 milliards d'euros, en raison notamment d'une augmentation de l'endettement financier du régime générale, les dettes financières de l'ACOSS ayant augmenté de 25,5 milliards d'euros. En l'absence de LFSS pour 2025 en décembre 2024, l'ACOSS avait en effet procédé à une sécurisation accrue de trésorerie en fin 2024.

Le maintien d'une dette financière très élevée n'est pas satisfaisant, d'autant que l'augmentation prévue des déficits des ROBSS et du FSV devrait peser sur la dette financière dès 2024. Le mouvement de baisse de l'endettement financier pourrait n'être réalisé qu'en 2023.

2. Un nouveau refus de la Cour des comptes de certifier les comptes de la branche famille et de la CNAF

Aux termes de l'article 47-2 de la Constitution, « les comptes des administrations publiques sont réguliers et sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière. » La Cour des comptes est chargée, en application du 4° de l'article L.O. 11-4-6 du code de la sécurité sociale et de l'article L.O. 132-2-1 du code des juridictions financières, de produire un rapport sur son activité de certification des comptes concernés par le PLACSS :

- six opinions portent sur les comptes de l'activité de recouvrement et des branches maladie, retraite, AT-MP, famille et autonomie ;

- quatre opinions portent sur les comptes des organismes nationaux : l'Agence centrale des organismes de sécurité sociale (Acoss) devenue depuis 2021 la caisse centrale des Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf), les caisses nationales d'assurance maladie (CNAM), d'assurance vieillesse (CNAV), de solidarité pour l'autonomie (CNSA) et des allocations familiales (CNAF).

Depuis 2014 et jusqu'en 2019, la certification des comptes, bien qu'avec réserve, a toujours été possible. Mais en 2020 et 2021, du fait de la crise sanitaire, la Cour a constaté l'impossibilité de certifier les comptes de l'activité de recouvrement et les comptes de la Caisse des prestations sociales des travailleurs indépendants (CPSTI), et a émis un nombre accru de réserves sur les comptes des branches de prestation.

Dans son rapport de 2022, la Cour des comptes a pour la première fois depuis 2014 refusé de certifier les comptes de la branche maladie et de la CNAF. Elle a émis le même refus concernant la branche Famille et la CNAF dans son rapport de 202314(*) et dans celui de 202415(*). La Cour relève que « la capacité de détection des erreurs par le réseau demeure très inférieure au risque induit par l'insuffisante fiabilité des données déclarées par les allocataires ». Ainsi, l'indicateur de risque financier a un niveau très élevé de 8 % (contre 5,5 % en 2019), équivalant à 6,3 milliards d'euros d'indus et de rappels qui ne seront jamais détectés.

L'évaluation de la fraude aux prestations sociales, si elle constitue une priorité depuis notamment 2023, reste encore parcellaire. L'assurance maladie estime ainsi le montant de la fraude entre 1,4 et 1,9 milliard d'euros, sur un périmètre couvrant moins d'un tiers de ses dépenses. La branche famille évalue la fraude à 4,5 milliards d'euros en 2023 et 2024, soit un montant représentent 5,1 % de ses dépenses.

Cette situation souligne à nouveau, s'il en était besoin, la nécessité de renforcer la lutte contre les erreurs et les abus, comme le défend le Sénat depuis maintenant plusieurs années. Les plans d'évaluation de la fraude sociale devraient être systématisés, pour permettre une lutte plus efficace.

II. UNE PRÉVISION DE RECETTES SURESTIMÉE DE 4,2 MILLIARDS D'EUROS

A. UN RALENTISSEMENT DE LA HAUSSE DES RECETTES EN RAISON DE LA BAISSE DE L'INFLATION

1. Malgré des recettes en hausse...

Les recettes de la sécurité sociale reposent essentiellement sur les cotisations sociales, représentant 48,5 % des recettes en 2024, pour un montant de 304 milliards d'euros, sur la Contribution sociale généralisée (CSG), soit 20,4 % des recettes et 128 milliards d'euros, et sur les taxes et impôts, pour15,5 % des recettes et 98 milliards d'euros.

Ventilation des recettes de la sécurité sociale

(milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la Sécurité sociale

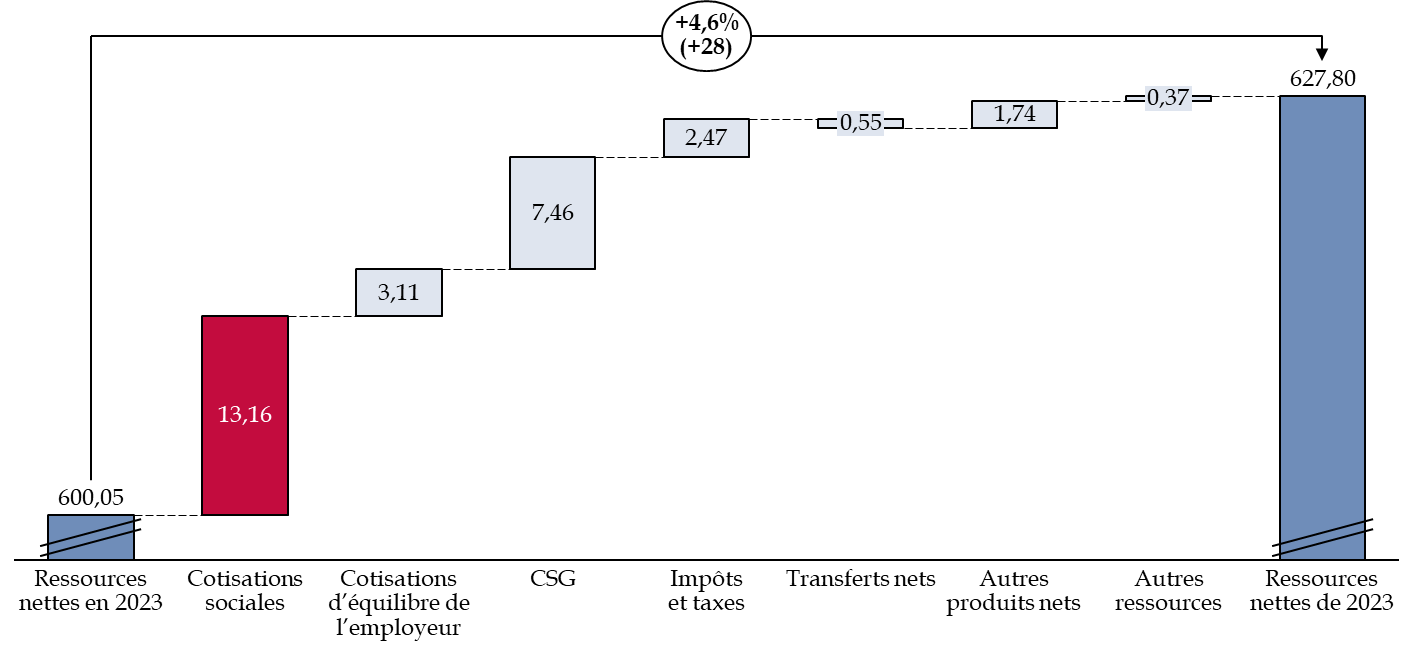

En 2024, les produits nets des régimes de base et du FSV ont augmenté de 4,6 %, contre 4,8 % en 2023. Cette hausse représente 27,85 milliards d'euros, dont 13,2 milliards d'euros liés à la progression des recettes de cotisations sociales, 7,5 milliards d'euros à la hausse des recettes de la CSG et 2,5 milliards d'euros aux impôts et taxes. Elle a ralenti en 2024 par rapport à 2023. Hors mesures nouvelles, elle serait même de 3,8 %, contre 4,3 % en 2023. En effet, l'inflation a significativement ralenti entre 2023 et 2024, diminuant de fait les recettes de cotisations sociales, de CSG et d'impositions assises sur les revenus et la consommation.

Décomposition de la hausse des recettes entre 2023 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la Sécurité sociale

Par ailleurs, l'article L. 131-7 du code de la sécurité sociale prévoit que l'État attribue des recettes fiscales ou des crédits à la sécurité sociale afin de compenser toute mesure de réduction, d'exonération ou d'abattement d'assiette et cotisations ou de contributions, ainsi que toute mesure de transferts de charge.

En 2024, ces compensations atteignent 71,7 milliards d'euros, soit une baisse de 1 % par rapport à 2023, dont 64,9 milliards d'euros sont compensés via une affectation de recettes pour solde de tout compte et 6,8 milliards d'euros par des crédits inscrits dans des missions pérennes du budget de l'État.

2. ... elles sont moins importantes qu'espéré, suscitant un doute quant à la fiabilité des prévisions gouvernementales

Les recettes pour 2024 sont inférieures de 0,6 %, représentant 4,2 milliards d'euros, par rapport à la prévision de la LFSS pour 2024. Selon la Cour des comptes, la prévision de croissance de 1,4 % en LFSS pour 2024 a été trop optimiste et était très peu réaliste. Le Haut conseil des finances publiques16(*) l'avait d'ailleurs estimée très élevée.

Le gouvernement avait ainsi prévu une progression de la masse salariale du secteur privé soumise à cotisations à 3,3 % (pour une réalisation à 3,7 %).

En particulier, l'anticipation des recettes fiscales a été particulièrement peu fiable, puisqu'elles ont été surestimées de 2,9 milliards d'euros. La TVA a rapporté 2,2 milliards d'euros de moins que prévu, notamment parce que la croissance en 2024 a été tirée davantage par les importations et par la consommation de l'État que par la demande intérieure.

Les recettes des taxes sur les tabacs ont été inférieures de 0,5 milliard d'euros par rapport à 2023, pour un montant total de 13,1 milliards d'euros. Une telle diminution pourrait être liée à un effet de la hausse des prix sur la consommation.

Cet errement dans les prévisions de recettes est particulièrement dommageable et jette un véritable doute quant à la sincérité des prévisions macroéconomiques contenues dans les lois de financement de la sécurité sociale. Un tel constat a été effectué également par la commission des finances du Sénat17(*) concernant les recettes de l'État pour 2023 et pour 2024. Le rapporteur spécial salue tout de même la rectification apportée en PLFSS pour 2025 à la prévision de recettes et de solde de la sécurité sociale pour 2024.

3. Un ralentissement de la hausse des recettes encore plus marquée en 2025

Les recettes de la sécurité sociale augmenteraient en 2025 de 2,6 %, soit 2 points de moins qu'en 2024. Les cotisations sociales en particulier seraient en hausse de 3,6 % seulement, contre 4,3 % l'année d'avant. De même, les impôts et taxes augmenteraient de 1,8 % seulement, contre 2,6 % en 2024. Les recettes de CSG s'établiraient à 50,7 milliards d'euros, en hausse de 1,8 % par rapport à 2024.

Par ailleurs, la Cour des comptes relève que la prévision d'inflation, à 1,4 %, demeure un peu optimiste, tout comme la prévision de masse salariale des branches marchandes non agricoles, soit la majeure partie des recettes de sécurité sociale.

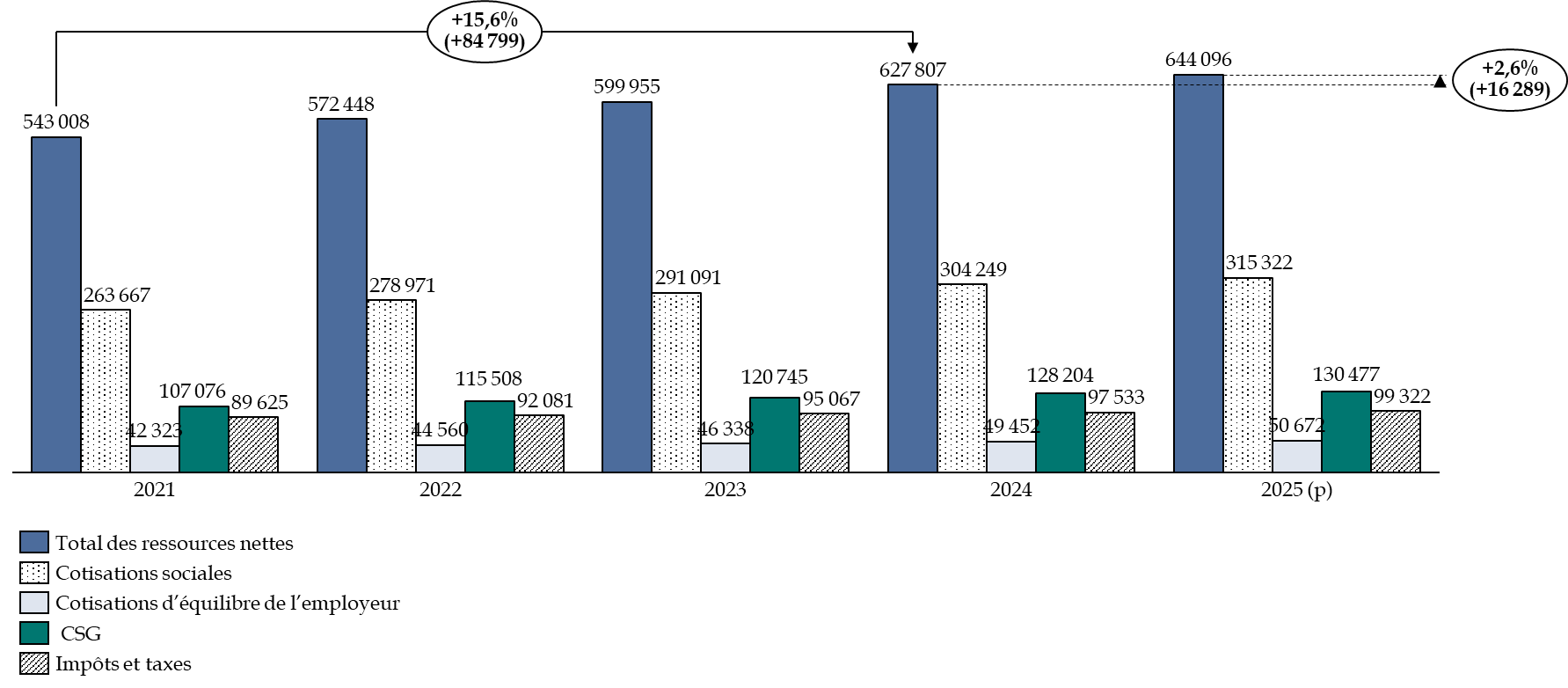

Les recettes réalisées auront globalement été supérieures à l'inflation jusqu'à présent : elles ont augmenté de 15,6 % entre 2021 et 2024, alors que l'inflation aura été de 14,5 %.

Évolution des recettes de la sécurité sociale entre 2021 et 2025

(en millions d'euros)

Source : commission des finances du Sénat d'après la Commission des comptes de la sécurité sociale

B. UNE HAUSSE DES RECETTES ENCORE PLUS LIMITÉE POUR LES BRANCHES AT-MP, MALADIE ET FAMILLE QUE POUR LES AUTRES BRANCHES

1. Une augmentation différenciée des recettes selon la branche...

Les recettes ont augmenté de façon différenciée selon la branche de la sécurité sociale concernée. Ainsi, les recettes de la branche autonomie, retraite et du FSV ont davantage augmenté que les recettes générales, à hauteur de respectivement 11,4 %, 4,8 % et 5,9 %. Inversement, les recettes de la branche AT-MP, maladie et famille ont moins augmenté que les recettes de l'ensemble de la sécurité sociale, à hauteur respectivement de 0,6 %, 2,7 % et de 3,7 %.

Recettes prévues et réalisées en 2024 par branche

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes

2. ... en raison de sources de recettes différentes

La structure des recettes des branches varie en effet selon le risque couvert, ce qui affecte l'évolution des ressources de chaque branche :

- la branche AT-MP repose sur le même principe d'indemnisation par les employeurs, qui avait été fixé en 1898 et retenu en 1945 : son financement repose à 90 % sur des cotisations sociales patronales ;

- les branches maladie et famille, dont les prestations ont été progressivement universalisées sans exigence contributive, sont partiellement financées par des cotisations sociales (34 % et 58 %), et partiellement par l'impôt (53 % et 35 %) ;

- la branche retraite repose sur un principe contributif, d'où l'importance des financements par les cotisations sociales, salariales et patronales (32 %) ; mais la création du minimum vieillesse, depuis devenu l'Allocation de solidarité pour les personnes âgées (ASPA), a justifié un financement par la CSG (7 %), de même que les déséquilibres structurels de certaines régimes spéciaux ont rendu nécessaire un financement par l'État, via la mission « Régimes sociaux et de retraites » du budget général ;

- enfin, la jeune branche autonomie constitue à ce jour la seule branche de la sécurité sociale à être entièrement financée par des impositions de toute nature, principalement la CSG (88 %).

La moindre augmentation des recettes de la branche maladie est ainsi probablement due aux moindres recettes de TVA qu'anticipé.

Structure des recettes brutes des ROBSS par branche

(en pourcentage)

Source : Commission des comptes de la sécurité sociale, Résultats 2024, prévisions 2025 (juin 2025)

III. MIEUX RÉGULER LES DÉPENSES : UNE NÉCESSITÉ POUR MAITRISER LES DÉFICITS DE LA SÉCURITÉ SOCIALE

A. UNE AUGMENTATION MASSIVE DES DÉPENSES DE 33 MILLIARDS D'EUROS, NON JUSTIFIÉE PAR LA CRISE

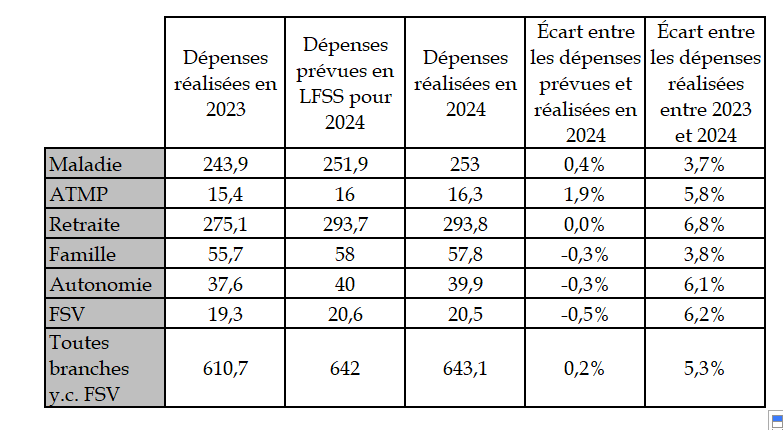

En 2024, les dépenses de la sécurité sociale ont augmenté de 5,3 %, alors qu'elles avaient augmenté de 3,1 % en 2023. Par rapport à la prévision en LFSS pour 2024, elles ont été plus élevées de 0,2 % : c'est donc bien la prévision erronée de recettes qui est à l'origine du manque de fiabilité du solde de la sécurité sociale anticipé en LFSS pour 2024.

Dépenses prévues et réalisées entre 2023 et 2024

(en milliards d'euros)

Source : Commission des finances du Sénat d'après la Cour des comptes

Les dépenses ont augmenté pour l'ensemble des branches. À l'exception des branches maladie et famille, la hausse des dépenses a été plus importante que la hausse des recettes pour l'ensemble des branches.

La hausse des dépenses de la branche retraite, de 6,8 %, est particulièrement frappante. Les prestations versées par la branche retraite ont en effet augmenté de 18,7 milliards d'euros, en raison de la revalorisation des pensions de retraite liée à l'inflation de 5,3 % au 1er janvier 2025.

En volume, les dépenses et le déficit de la sécurité sociale sont en grande partie dues à la branche maladie, qui représente 39,3 % des dépenses de la sécurité sociale, et à la branche retraite (46 % des dépenses de sécurité sociale).

Les dépenses augmenteraient encore de 3,6 % en 2025, alors que l'inflation ne sera probablement autour de 1 %, en raison notamment de l'augmentation des pensions de retraite de 2,2 % au 1er janvier 2025 (voir infra).

B. UNE EXPLOSION DES DÉPENSES DE LA BRANCHE MALADIE DEPUIS 2020, NON RÉSORBÉES MALGRÉ LA FIN DE LA CRISE SANITAIRE

1. Une explosion des dépenses de l'ONDAM, sous l'effet du Ségur de la santé

Les dépenses de la branche maladie reposent en grande partie sur l'objectif national des dépenses d'assurance maladie (ONDAM), qui comprend 80 % des dépenses de l'assurance maladie et intègre d'autres éléments qui n'en relèvent pas, tels que le fonds d'intervention régional (FIR). Il représente par exemple 36 % des dépenses de la branche AT-MP.

Les dépenses relevant de l'Ondam

L'Ondam est voté chaque année par le Parlement en loi de financement de la sécurité sociale et vise à encadrer l'évolution des dépenses publiques de santé. Il est conçu comme un objectif à ne pas dépasser, sans constituer un plafond au sens strict.

L'Ondam intègre les prestations légales en nature d'assurance maladie et d'accident du travail, les dotations aux établissements de santé et médicosociaux et les rémunérations forfaitaires des professionnels de santé. Il n'inclut pas les indemnités journalières maternité et paternité, les pensions d'invalidité, ni les rentes d'accidents du travail-maladies professionnelles. Les dépenses sont diminuées par les remises versées par les entreprises pharmaceutiques sur les prix publics des médicaments en fonction des volumes vendus.

Six sous-objectifs le structurent :

- soins de ville ;

- établissements de santé ;

- établissements et services médico-sociaux pour personnes âgées, établissements et services médico-sociaux pour personnes en situation de handicap ;

- fonds d'intervention régional (FIR) ;

- soutien national à l'investissement ;

- autres prises en charge.

Source : commission des finances du Sénat d'après la Cour des comptes

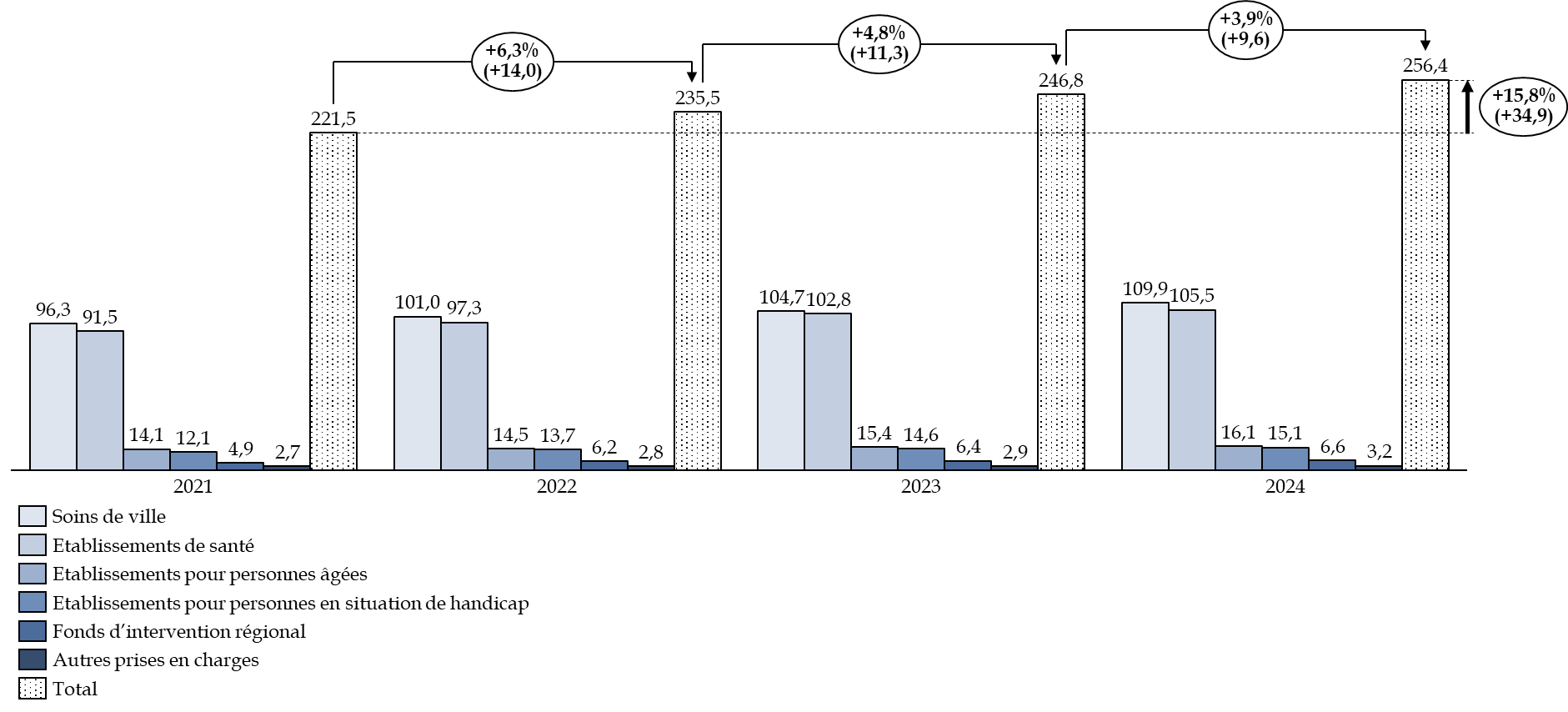

L'ONDAM voté en LFSS pour 2024 était de 254,9 milliards d'euros. Il a été réévalué à 256,9 milliards d'euros lors de la LFSS pour 2025. Au final, l'ONDAM hors Covid aura dépassé de 1,5 milliard d'euros la prévision en LFSS pour 2024 (soit + 1,5 %), tout en étant inférieur de 0,5 milliard d'euros à la prévision en LFSS pour 2025, pour atteindre 256,4 milliards d'euros.

Le dépassement de l'ONDAM par rapport à la prévision est lié entièrement au dépassement du sous-objectif « soins de ville », qui s'explique notamment par le plafonnement de la clause de sauvegarde sur les médicaments en LFSS pour 2024, ainsi que par la dynamique des indemnités journalières et des honoraires des infirmiers, des masseurs-kinésithérapeutes et des médecins spécialistes.

Ce dépassement n'est pas compréhensible ni justifiable : en effet, aucun événement exceptionnel ne l'explique, contrairement aux années précédentes. Ainsi, en 2022, le dépassement par rapport à la LFSS initiale était de 10,3 milliards d'euros, mais 6,8 milliards d'euros s'expliquaient par la crise sanitaire et 2,6 milliards d'euros par l'inflation.

L'ONDAM est composé à 42,9 % de dépenses pour l'objectif « soins de ville » (soit 109,9 milliards d'euros) et à 41,1 % des dépenses pour l'objectif « établissements de santé » (105,5 milliards d'euros). Il a augmenté de 6,3 % entre 2021 et 2022, de 4,8 % entre 2022 et 2023 et de 3,9 % entre 2023 et 2024, hors dépenses liées à la crise sanitaire, soit une hausse totale de 15,8 % (34,9 milliards d'euros) entre 2021 et 2024. Cette évolution sur trois ans est liée à la fois à la hausse de dépenses des établissements de santé, à hauteur de 14 milliards d'euros et des dépenses de soins de ville, à hauteur de 13,6 milliards d'euros.

Décomposition des dépenses de

l'ONDAM « hors Covid »

par sous-objectif entre

2021 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Commission des comptes de la sécurité sociale

En 2024, comme en 2023, le Ségur de la santé aura coûté 13 milliards d'euros, dont 10,9 milliards d'euros pour les revalorisations salariales des établissements sanitaires et médico-sociaux (ESMS).

Par ailleurs, comme le relève la Cour des comptes, les dépenses de l'ONDAM sont majorées par le déficit des hôpitaux. En 2024, selon des résultats encore provisoires, celui-ci s'établirait entre 2,8 milliards d'euros et 3 milliards d'euros, contre 1,9 milliard d'euros en 2023 et même 0,7 milliard d'euros en 2019. Selon la Cour des comptes, le cumul des dépassements de l'ONDAM et des déficits des hôpitaux publics atteint 4,3 milliards d'euros en 2024, contre 4,6 milliards d'euros en 2022 et même 5,4 milliards d'euros en 2025.

Il s'agit d'un point d'alerte majeur, qui appelle à des mesures de correction importantes pour tenter de contenir le déficit des hôpitaux.

Une hausse structurelle des dépenses de l'ONDAM est observée depuis 2019 : en moyenne, elles ont augmenté de 4,8 % par an entre 2019 et 2024, alors que le taux d'inflation hors tabac n'a été que de 3 % par an. En particulier, en 2022, l'inflation a été de 5,2 %, alors que les dépenses d'ONDAM ont augmenté de 6,3 %, hors dépenses Covid. Entre 2017 et 2019, l'ONDAM a progressé de 5 %, alors que la hausse est de 23,7 % entre 2019 et 2024. En 2024, les dépenses de l'ONDAM sont supérieures de 65,7 milliards d'euros à celles de 2019. Sans les mesures liées à la crise sanitaire, aux revalorisations du Ségur de la santé ou l'inflation, les dépenses actuelles de l'ONDAM auraient été moins élevées de 22 milliards d'euros en 2024.

La hausse des dépenses de l'ONDAM est donc très importante et largement responsable de l'augmentation du déficit de la sécurité sociale, même sans compter les dépenses liées à la crise sanitaire.

Elles vont selon toute vraisemblance continuer à augmenter. La LFSS pour 2025 a prévu un ONDAM à 265,9 milliards d'euros, soit une hausse de 3,7 % par rapport à 2024. Cette prévision semble relativement crédible mais elle intègre des mesures d'économies à hauteur de 4,3 milliards d'euros, dont 2,2 milliards d'euros sur les produits de santé et le plan « bon usage » des produits de santé. Il est à voir si ces mesures d'économies produiront les résultats espérés.

Évolution des dépenses de l'ONDAM entre 2017 et 2024

(en milliards d'euros)

Source : d'après la Cour des comptes et la commission des comptes de la sécurité sociale

Au vu de l'évolution récente, et en l'absence de mesures d'économie décidées, il semble en effet difficile de croire que les évolutions de dépenses de l'ONDAM resteront contenues, comme c'était le cas entre 2017 et 2019. Elles font peser un risque sur le financement de la sécurité sociale et doivent être contenues par des mesures d'économie.

2. Une hausse plus limitée des dépenses de la branche santé hors ONDAM

Les dépenses hors ONDAM des branches maladie et AT-MP, centralisées par la CNAM, atteignent 21,9 milliards d'euros en 2024, soit une hausse de 0,7 % par rapport à 2023, inférieure à l'inflation. La hausse de ces prestations est conforme à la prévision, et est expliquée par la revalorisation, au 1er avril 2024, de 4,6 % des prestations d'invalidité, qui représentent 8 milliards d'euros.

Les prestations de maternité et de paternité, représentant 7,6 milliards d'euros sur la branche famille, diminuent de 2 % entre 2023 et 2024, en raison de la baisse de la natalité. Il serait toutefois souhaitable que cette situation ne se pérennise pas, au vu des enjeux associés à une trop forte baisse de la natalité en France.

C. UNE AUGMENTATION DES DÉPENSES DE LA BRANCHE RETRAITE, LIÉE À LA REVALORISATION DES PENSIONS SUR L'INFLATION

1. La hausse des dépenses est tirée par l'indexation des pensions sur l'inflation

a) Un déficit du régime général en aggravation

En 2024, les prestations de retraite se sont élevées à 288,4 milliards d'euros, soit une hausse de 6,9 % par rapport à 2023, dont 161 milliards d'euros de dépenses pour les assurés du régime général. La revalorisation des pensions de retraite de 5,3 % au 1er janvier 2025 a eu un effet majeur sur les dépenses de la branche retraite. L'indexation des pensions sur l'inflation aura augmenté les dépenses de la branche retraite de 14 milliards d'euros environ en 2023. Les effectifs pensionnés ont également progressé de 1 % entre 2023 et 2024, contre 1,4 % en 2023. La hausse de 100 euros des minima de pensions, décidée par la réforme des retraites, a augmenté de 0,4 milliards d'euros les dépenses entre 2023 et 2024. En effet, le surcoût associé au relèvement des minima de pensions a dépassé les économies engendrées par le décalage des départs lié au recul progressif de l'âge d'ouverture des droits.

Revalorisation des pensions de retraite

Source : Commission des comptes de la sécurité sociale, Résultats 2024, prévisions 2025 (juin 2025)

L'augmentation des dépenses de la branche retraite et du FSV est en forte aggravation, le déficit s'élevant à 4,5 milliards d'euros en 2024, contre 1,4 milliard d'euros en 2023. En effet, en 2023, la revalorisation des pensions de retraite en moyenne annuelle n'avait été que de 2,8 %, en raison de l'anticipation au 1er juillet d'une partie de la hausse des pensions de retraite prévue pour 2023.

Le déficit de la branche retraite s'aggraverait en 2025, malgré le maintien d'un excédent du FSV, à hauteur de 5,76 milliards d'euros. Les dépenses devraient s'élever à 303,5 milliards d'euros en 2025, soit une hausse de 3,2 %, en raison de la hausse des prestations de retraite de 2,2 % décidée en raison de l'indexation sur l'inflation. L'excédent du FSV serait alors insuffisant pour pallier les dépenses de la branche retraite. La réforme des retraites, qui a pour effet normalement de ralentir la hausse des effectifs pensionnés, n'aura pas suffisamment d'impact pour compenser l'indexation sur l'inflation des pensions. La réforme des retraites ne suffit d'ailleurs pas à contenir le déficit à venir de la branche retraite, qui devrait représenter au moins 8,9 milliards d'euros en 2028, sous l'effet notamment de la hausse des pensionnés.

b) Les dépenses de la CNRACL pèsent sur les comptes de la sécurité sociale

Le déficit de la CNRACL, qui atteint en 2024 3 milliards d'euros, est en partie liée à un ratio démographique défavorable, le nombre de cotisants demeurant stable, alors que le nombre de pensionnés augmente. Les pensions ont de plus été revalorisées sous l'effet de l'inflation, représentant les deux-tiers de la hausse des pensions versées. Au total, les prestations versées représentent 27,8 milliards d'euros, soit une hausse de 8 % par rapport à 2023.

Évolution du solde de la CNRACL entre 2018 et 2024

(en milliards d'euros)

Source : d'après la Commission des comptes de la sécurité sociale

Il est exact que les déficits de la CNRACL sont déjà élevés et ont vocation à augmenter dans les années à venir. Le déficit pourrait même s'élever à 11 milliards d'euros en 2030, selon un rapport18(*) de l'IGF, de l'IGAS et de l'IGA. Il a été décidé en PLFSS pour 2025 de relever le taux de cotisation employeur de trois points par an entre 2025 et 2028, pour pallier les déficits. La CNRACL devrait revenir à l'équilibre en 2028, mais son solde se dégraderait à nouveau en 2029.

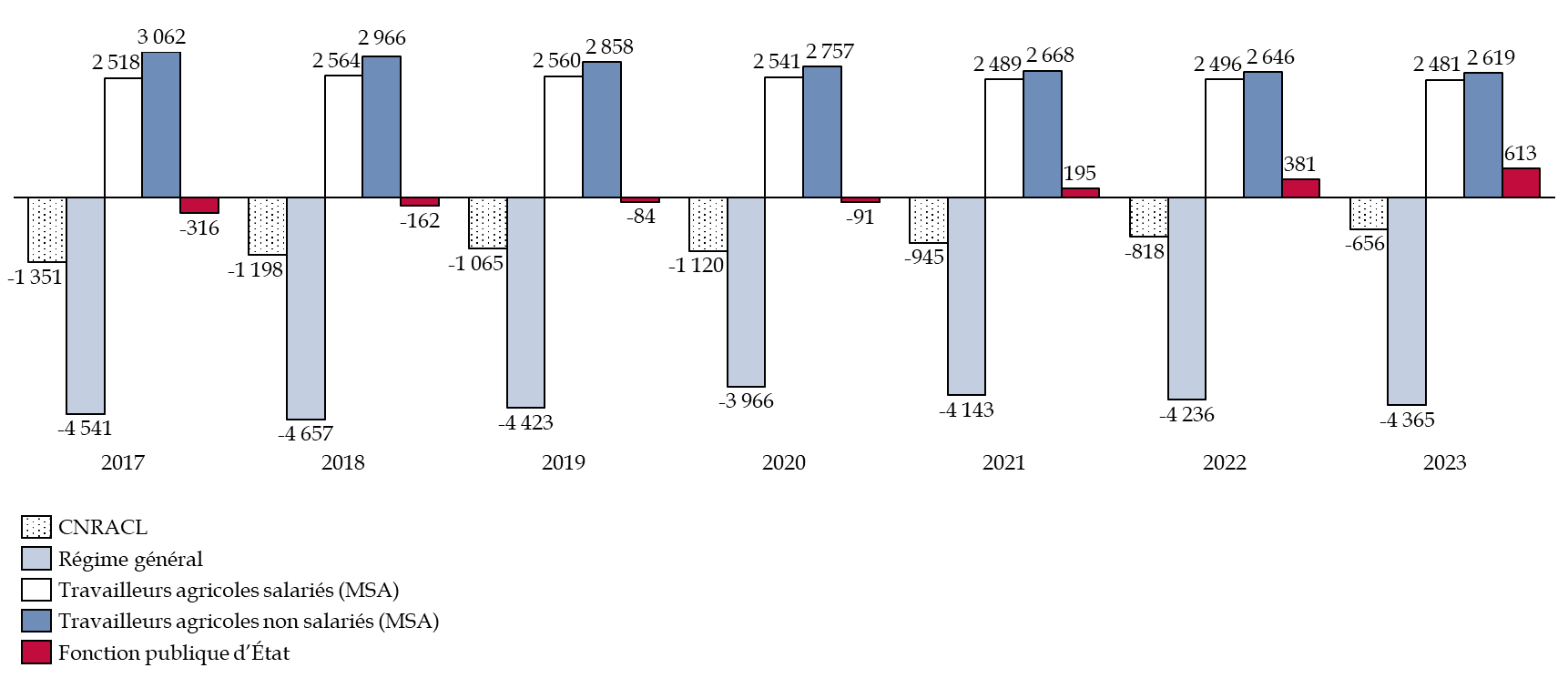

À noter, toutefois, le poids représenté ces dernières années par le mécanisme de compensation démographique pour la CNRACL. Il vise à effectuer des transferts entre régimes, en fonction de la situation démographique relative et de la capacité contributive de ceux-ci. Or la CNRACL est en réalité dans une situation moins dégradée que les autres régimes au vu de ces critères et est donc contributrice à ce titre, jusqu'en 2027. Elle a dû verser près de 100 milliards d'euros constants à ce titre depuis 1974, dont 16,7 milliards d'euros entre 2012 et 2022. En 2024, la CNRACL a ainsi versé 456 millions d'euros au titre de la compensation démographique.

Une telle situation est difficile à comprendre et à justifier, et une révision des règles du mécanisme de compensation démographique devrait être envisagée.

Montants de compensation concernant divers régimes entre 2017 et 2023

(en millions d'euros)

Source : commission des finances du Sénat d'après les inspections ministérielles

2. Des dépenses sous-estimées et mal contrôlées

a) Une présentation des dépenses publiques pour les retraites à revoir

Le financement de la plupart des régimes de base de retraite ne repose pas exclusivement sur les cotisations mais sur une subvention versée par l'État, qui s'élève en 2024 à 6,755 milliards d'euros, afin d'équilibrer les régimes spéciaux et de retraite.

De plus, le régime des fonctionnaires civils et militaires de l'État constitue un cas particulier : l'État étant lui-même l'employeur, plutôt que de verser une cotisation « employeur » qu'il complèterait par une subvention permettant d'équilibrer le système, il verse directement une cotisation dite « d'équilibre ». Un même système est utilisé pour le régime des fonctionnaires territoriaux et hospitaliers (CNRACL).

Ainsi, les taux de cotisation dits « employeurs » de l'État et des collectivités territoriales sont très supérieurs aux autres taux de cotisation des autres caisses de retraites. Le taux de cotisation dit « employeur » est de 74,28 % pour les fonctionnaires civils de l'État et de 126,07 % pour les militaires ; celui de la CNRACL est de 31,65 %19(*). Pourtant, le taux de cotisation employeur pour les entreprises dont les salariés sont affiliés au régime général, soit les trois quarts des cotisants, n'est que de 8,55 % sur les revenus inférieurs au plafond de la sécurité sociale. Les revenus au-delà du plafond annuel de la sécurité sociale sont prélevés à hauteur de 2,02 % et n'ouvrent pas de droit à retraite.

Il apparait ainsi que l'État et les collectivités territoriales abondent très largement les systèmes de retraite des fonctionnaires de l'État et des collectivités territoriales et de la fonction publique hospitalière. Ces subventions déguisées n'apparaissent pourtant qu'au titre de la contribution d'équilibre de l'État, ce qui constitue un obstacle à la compréhension des équilibres globaux du système.

L'inconvénient de ce système est qu'il contribue à masquer le coût réel du système des retraites pour les finances publiques. Le rapport du PLF 2025 « Régimes sociaux et de retraites »20(*) explicite également ce dispositif.

Il est très regrettable que le Parlement ne dispose pas, à ce jour, d'une analyse complète dans un document unique présenté au vote lors de la période budgétaire et portant sur le coût de l'ensemble du système des retraites, tous régimes confondus.

b) Des cas de fraude aux pensions de retraite versées à l'étranger à mieux détecter

Le rapporteur spécial tient à souligner que l'amélioration des déficits de la sécurité sociale passe également par une lutte plus approfondie contre la fraude aux prestations sociales.

En particulier, comme le relève également la Cour des comptes, les contrôles sur les pensions de retraite versées à des personnes résidant à l'étranger sont particulièrement peu efficaces.

Près de 1,1 million de pensionnés du régime général résident hors de France. Le montant des retraites qui leur est versé s'élève à 3,9 milliards d'euros par le régime général et à 2 milliards d'euros pour les régimes complémentaires. Près de 77 %de ces retraités résident dans six pays : l'Algérie, le Portugal, l'Espagne, l'Italie, le Maroc et la Belgique.

En plus des risques plus typiques de fraude, tels que la falsification de l'identité, un problème spécifique s'ajoute, à savoir celui du décès non déclaré de l'assuré. Chaque année, une preuve d'existence est d'ailleurs demandée aux pensionnés résidant à l'étranger. Or comme le relève la Cour des comptes, « les certificats d'existence peuvent être facilement reproduits ou imités et offrent peu de garanties de sécurité ». Les consulats effectuent également une mission de convocation périodique des assurés, afin de s'assurer de leur existence. Ces contrôles sont toutefois chronophages ; par ailleurs, il est difficile d'imposer à une personne âgée et potentiellement en mauvaise santé de se déplacer jusqu'au consulat.

Toutefois, les enjeux financiers à ce type de fraude sont importants : la Cour estime ainsi la fraude en Algérie entre 40 et 80 millions d'euros, et au Maroc de près de 12,5 millions d'euros.

Il serait donc très souhaitable que la CNAV, en partenariat avec les consulats, mettent en oeuvre des procédures plus fiables de lutte contre la fraude aux pensions de retraite versées à l'étranger. Des améliorations, grâce aux outils informatiques notamment, sont très envisageables.

EXAMEN EN COMMISSION

Réunie le mercredi 18 juin 2025 sous la présidence de M. Michel Canévet, vice-président, la commission des finances a examiné le rapport de M. Vincent Delahaye, rapporteur pour avis, sur le projet de loi n° 729 (2024-2025), rejeté par l'Assemblée nationale après engagement de la procédure accélérée, portant approbation des comptes de la sécurité sociale de l'année 2024.

M. Michel Canévet, président. - Nous examinons maintenant le rapport pour avis de notre collègue Vincent Delahaye sur le projet de loi d'approbation des comptes de la sécurité sociale de l'année 2024.

M. Vincent Delahaye, rapporteur pour avis. - Le projet de loi d'approbation des comptes de la sécurité sociale (Placss) constitue le pendant, pour les comptes sociaux, du texte que nous venons d'examiner, à savoir le projet de loi relative aux résultats de la gestion et portant approbation des comptes. Comme l'année dernière, la commission des finances s'est saisie pour avis de ce texte afin de donner son appréciation de la situation de la sécurité sociale en 2024. N'oublions pas en effet que les dépenses sociales représentent 46,5 % des dépenses publiques.

La très grande majorité des dépenses sociales constituent des dépenses de fonctionnement, ce qui justifierait que les comptes soient à l'équilibre... Or nous assistons à une hausse incontrôlée des déficits : le déficit total de la sécurité sociale s'est ainsi élevé à 15,3 milliards d'euros en 2024, supérieur de 4,5 milliards à celui de 2023.

Ce déficit provient très largement de la mise en oeuvre des décisions prises dans le cadre du Ségur de la santé, pour un coût de 13 milliards d'euros chaque année : l'augmentation des salaires des soignants n'a pas été financée par des recettes nouvelles ou par des économies. Ainsi, la branche maladie connaît un déficit de 13,2 milliards d'euros.

De son côté, le déficit de la branche retraite atteint 5,6 milliards, en incluant le fonds de solidarité vieillesse (FSV). Ce montant provient principalement de la Caisse nationale de retraites des agents des collectivités locales (CNRACL), qui gère les pensions des fonctionnaires territoriaux et hospitaliers : le déficit s'est élevé à 3 milliards d'euros en 2024, alors même que le taux de cotisation des employeurs a été rehaussé d'un point. Il est prévu que ce taux de cotisation augmente de trois points par an entre 2025 et 2028, année où est envisagé un retour à l'équilibre, ce qui ne me parait pas certain.

Je tiens à souligner l'impact qu'a eu le mécanisme de compensation démographique sur les comptes de la CNRACL. En 2024, cette caisse a encore versé 456 millions d'euros à ce titre. Au total, elle a contribué pour près de 100 milliards d'euros constants depuis 1974. Une révision des règles du mécanisme de compensation démographique doit absolument être envisagée.

L'explosion des déficits de la sécurité sociale implique une hausse très forte de la dette sociale, qui devient insoutenable : 157,1 milliards d'euros en 2024. Cette dette sociale est encore portée en majeure partie par la Caisse d'amortissement de la dette sociale (Cades), dont le plafond de transfert de dette est fixé par la loi organique à 136 milliards d'euros. Aucun nouveau transfert de dette à la Cades n'est possible à partir de 2025 sans une nouvelle loi organique. Les déficits sont donc portés par l'Urssaf Caisse nationale, nouveau nom de l'Acoss, qui ne peut se financer que sur le court terme.

J'imagine que le Gouvernement envisage de présenter un projet de loi organique pour transférer une nouvelle fois de la dette à la Cades. Une telle mesure ne remplacerait pas la nécessité de prendre des mesures de fond pour juguler une situation qui est aujourd'hui insoutenable, en particulier dans les branches maladie et retraite.

Par ailleurs, comme pour l'État, les prévisions de recettes ont été largement surestimées, de l'ordre de 4,8 milliards d'euros. Leur hausse est stabilisée.

En 2024, les dépenses ont crû de 33 milliards d'euros, principalement en raison de la revalorisation des retraites - 5,3 % au 1er janvier 2024.

De nouveau cette année, les comptes de la branche famille n'ont pas été certifiés par la Cour des comptes.

Pour conclure, je vous rappelle que, pour les comptes 2022 et 2023, nous avions décidé de ne pas émettre d'avis favorable au projet de loi d'approbation des comptes de la sécurité sociale en raison à la fois des réserves de la Cour des comptes et de la dérive des dépenses. Je vous propose de faire de même cette année.

M. Jean-François Husson, rapporteur général. - Malheureusement, l'annus horribilis 2024 se confirme pour les comptes publics !

Je m'interroge sur l'enchevêtrement et la fragilité des montages financiers entre les branches, les régimes, la Cades et l'Urssaf Caisse nationale. Comment avancer en la matière ?

Mme Nathalie Goulet. - Comme l'indique Vincent Delahaye dans son rapport pour avis, les comptes sociaux ont une fiabilité incertaine. Ainsi, il y aurait 6 milliards d'euros d'indus, d'erreurs et de fraudes pour la seule branche famille ! Que représente la menace d'une non-certification des comptes dans ce contexte ? Pas grand-chose ! Dans n'importe quel autre organisme, combien de temps laisserait-on des dirigeants en place avec un tel montant de fraudes et d'erreurs ? Qui plus est, les contrôles sont toujours réalisés en interne. Il faut absolument inverser le cours des choses.

M. Grégory Blanc. - Je partage l'avis défavorable proposé par notre rapporteur en raison des réserves émises par la Cour des comptes.

Cela étant, parler d'une dette sociale « insoutenable » me paraît excessif au regard des enveloppes budgétaires des comptes sociaux : elle est insoutenable en raison des déficits annuels qui s'accumulent.

À combien évalue-t-on le montant des recettes qui devraient rentrer dans les caisses et qui n'y sont pas du fait de décisions politiques ?

M. Christian Bilhac. - Je suis quand même abasourdi par la légèreté avec laquelle nos comptes sont gérés ! Et j'aurais pu dire la même chose pour le texte précédent, qui portait sur les comptes de l'État. N'importe quelle commune aurait déjà été lourdement sanctionnée ; là, rien ne se passe !

Je rappelle, comme l'a fait Vincent Delahaye, que la CNRACL est ponctionnée tous les ans - 100 milliards d'euros depuis 1974 ! -, si bien que les employeurs locaux et hospitaliers payent pour compenser l'inanité de la puissance publique.

En France, nous souffrons de normes excessives, d'une sur-administration. Une enquête diffusée ce matin sur Franceinfo révèle la perte d'attractivité de la France dans le secteur pharmaceutique et les raisons mises en avant sont respectivement les normes, la bureaucratie, les délais et la fiscalité - la fiscalité n'est qu'en quatrième place ! Tout le monde dit la même chose ; les agriculteurs, les maires, les chefs d'entreprise, etc. en ont tous assez de ce carcan normatif.

Je vais prendre l'exemple de l'hôpital : on vote un objectif national de dépenses d'assurance maladie (Ondam) en hausse, mais ce sont des personnels administratifs, et pas des soignants, qui sont recrutés ! Or, que je sache, les tableaux Excel n'ont jamais soigné un malade... On augmente les crédits, et chacun constate pourtant une dégradation des services publics et tout cela, parce que l'argent n'est pas consacré au coeur de métier de l'État ou de la sécurité sociale, il part dans la bureaucratie et les frais généraux ! Voilà pourquoi nous ne devons pas laisser totalement la main à l'exécutif et à l'administration.

Mme Florence Blatrix Contat. - Je veux simplement rappeler que l'État n'a pas voulu prendre en charge la dette liée au covid et que ce sont la sécurité sociale et la Cades qui ont dû le faire. Cela explique une large part de la situation actuelle.

M. Didier Rambaud. - Je peux être d'accord avec les constats qui sont faits, mais quelles conséquences en tirez-vous, mes chers collègues, en particulier pour 2026 ? On nous dit que la revalorisation des pensions de retraite à hauteur de 5,3 % début 2024 a eu un effet majeur sur les comptes sociaux. Il faut alors assumer : quid d'une année blanche en 2026 ?

M. Vincent Delahaye, rapporteur pour avis. - L'idéal serait de réduire la dépense, au moins de limiter son augmentation, mais on ne peut pas, en tout état de cause, laisser l'Urssaf Caisse nationale s'occuper d'un déficit structurel : cet organisme est chargé de gérer la trésorerie de la sécurité sociale et est donc limité notamment dans la durée des emprunts qu'il peut effectuer.

Des augmentations de salaire ont été décidées sans aucun financement et ces décisions vont continuer de peser lourdement sur les comptes, en particulier si aucune mesure n'est prise pour endiguer les déficits. Certes, le contexte politique ne favorise pas la prise de décision, mais il nous faut être responsables !

Nathalie Goulet appelle notre attention sur les responsables de cette situation. Même si les ministres ont changé, c'est l'administration qui dirige dans notre pays, et des sanctions devraient être prises. On ne peut pas continuer sur cette base ! Les réserves de la Cour des comptes n'ont pas été levées, les choses s'aggravent et rien ne change.

S'agissant de la fraude, je crois qu'une certaine dynamique s'est enclenchée - l'engagement de Nathalie Goulet, comme d'autres, n'est d'ailleurs pas étranger à ce début de mobilisation. Les différents gouvernements qui se succèdent intègrent maintenant un objectif de lutte contre la fraude. C'est très important, parce que les sommes en jeu sont loin d'être négligeables et tout cela nuit au système lui-même.

J'imagine que la question de Grégory Blanc fait référence aux exonérations de cotisations sociales. Ces exonérations sont estimées pour les régimes de base de la sécurité sociale à 74,5 milliards d'euros, dont 2,8 milliards ne sont pas compensés par l'État à la sécurité sociale.

Je partage les propos de Christian Bilhac sur les normes excessives et la sur-administration. Mais on le voit bien, dès qu'on veut supprimer quelque chose dans notre pays, c'est extrêmement difficile... On en revient au débat précédent sur les indicateurs de performance dans le budget de l'État : en supprimant ces 2 000 indicateurs, nous ferions en fait des économies !

La dette covid a effectivement été largement prise en charge par la sécurité sociale et la Cades ; c'est une réalité. Pour autant, concernant les retraites, l'État supporte une partie du déficit de la branche, notamment au titre des pensions de ses agents : il faudrait en fait procéder à un rééquilibrage pour diminuer un peu le déficit de l'État, mais cela augmenterait celui de la branche retraite.