Rapport n° 410 (2017-2018) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 11 avril 2018

Disponible au format PDF (1,4 Moctet)

Synthèse du rapport (464 Koctets)

-

LES CONCLUSIONS DE LA COMMISSION DES

FINANCES

-

AVANT-PROPOS

-

EXPOSÉ GÉNÉRAL

-

I. LE CONTEXTE : LA CONCLUSION D'UN INSTRUMENT

MULTILATÉRAL PERMETTANT L'INTÉGRATION RAPIDE DES RECOMMANDATIONS

DU « PAQUET BEPS » DANS LES CONVENTIONS FISCALES

BILATÉRALES

-

A. LA MISE EN oeUVRE DES RECOMMANDATIONS DU PROJET

BEPS PERMETTANT DE LUTTER CONTRE LES STRATÉGIES D'ÉVITEMENT DE

L'IMPÔT

-

1. Le projet BEPS : une démarche

inédite lancée en 2013 dont les résultats ont

été endossés par les pays du G20 en

novembre 2015

-

2. Le paquet final comprend quinze actions, dont

les recommandations doivent être appliquées par les États

avec la modification de leur réseau de conventions fiscales

bilatérales

-

1. Le projet BEPS : une démarche

inédite lancée en 2013 dont les résultats ont

été endossés par les pays du G20 en

novembre 2015

-

B. UN INSTRUMENT MULTILATÉRAL

ÉLABORÉ POUR FACILITER L'INTÉGRATION DES RECOMMANDATIONS

DE BEPS DANS LES CONVENTIONS FISCALES BILATÉRALES

-

A. LA MISE EN oeUVRE DES RECOMMANDATIONS DU PROJET

BEPS PERMETTANT DE LUTTER CONTRE LES STRATÉGIES D'ÉVITEMENT DE

L'IMPÔT

-

II. LE TEXTE : UN PROJET DE LOI AUTORISANT LA

RATIFICATION D'UN INSTRUMENT INÉDIT PAR SON CONTENU ET SES

MODALITÉS

-

A. COUVRANT QUATRE ACTIONS DU « PAQUET

BEPS », LA CONVENTION SE CARACTÉRISE PAR UNE GRANDE SOUPLESSE

D'APPLICATION

-

B. CETTE SOUPLESSE CONDUIT TOUTEFOIS À UNE

MISE EN oeUVRE COMPLEXE DE LA CONVENTION MULTILATÉRALE

-

A. COUVRANT QUATRE ACTIONS DU « PAQUET

BEPS », LA CONVENTION SE CARACTÉRISE PAR UNE GRANDE SOUPLESSE

D'APPLICATION

-

III. LA POSITION DU RAPPORTEUR : RATIFIER TOUT

EN RESTANT ATTENTIF ET EN ATTENDANT DES ENGAGEMENTS DU GOUVERNEMENT

-

A. AUTORISER LA RATIFICATION DE L'INSTRUMENT

MULTILATÉRAL PERMETTANT D'AMÉLIORER L'APPLICATION DU

« PAQUET BEPS »

-

B. ÊTRE VIGILANT FACE AUX LIMITES

IDENTIFIÉES DE L'INSTRUMENT

-

C. S'ASSURER DE L'ENGAGEMENT DU GOUVERNEMENT

À CONCILIER LA LUTTE CONTRE L'ÉVITEMENT DE L'IMPÔT ET LA

PRÉSERVATION DES INTÉRÊTS DE LA FRANCE

-

1. Une analyse prudente doit présider

à la notification définitive des choix de la France, en

particulier en matière d'établissements stables

-

2. Le Gouvernement doit garantir la

sécurité juridique pour les acteurs économiques

-

3. Le Gouvernement doit assurer l'information

effective du Parlement sur l'évolution des effets de la convention

multilatérale

-

1. Une analyse prudente doit présider

à la notification définitive des choix de la France, en

particulier en matière d'établissements stables

-

A. AUTORISER LA RATIFICATION DE L'INSTRUMENT

MULTILATÉRAL PERMETTANT D'AMÉLIORER L'APPLICATION DU

« PAQUET BEPS »

-

I. LE CONTEXTE : LA CONCLUSION D'UN INSTRUMENT

MULTILATÉRAL PERMETTANT L'INTÉGRATION RAPIDE DES RECOMMANDATIONS

DU « PAQUET BEPS » DANS LES CONVENTIONS FISCALES

BILATÉRALES

-

TRAVAUX EN COMMISSION

-

ANNEXE - EXEMPLE D'APPARIEMENT ENTRE LA

CONVENTION MULTILATÉRALE ET LA CONVENTION FISCALE

FRANCO-ALLEMANDE

N° 410

SÉNAT

SESSION ORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 11 avril 2018 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l' érosion de la base d' imposition et le transfert de bénéfices ,

Par M. Albéric de MONTGOLFIER,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Sénat : |

227 et 411 (2017-2018) |

LES CONCLUSIONS DE LA COMMISSION DES FINANCES

|

Réunie mercredi 11 avril 2018, sous la présidence de M. Vincent Éblé, président, la commission des finances a procédé à l'examen du rapport de M. Albéric de Montgolfier, rapporteur, sur le projet de loi autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices. Cette convention multilatérale permet l'application de certaines recommandations du projet « Base Erosion and Profit Shifting » (BEPS) conduit par l'Organisation de coopération et de développement économiques (OCDE), réunissant plus d'une centaine de pays et de juridictions. Endossées par le G20 en novembre 2015 et articulées autour de quinze actions, ces recommandations du projet BEPS doivent toutefois être mises en oeuvre par les différents États , dans leur législation interne et dans leur réseau de conventions fiscales bilatérales. Il s'agit d'une étape essentielle pour concrétiser l'objectif de la démarche et lutter contre les phénomènes d'évitement de l'impôt . La convention multilatérale que le présent projet de loi propose de ratifier a été signée à Paris le 7 juin 2017 par 68 territoires et réunit désormais 78 États signataires 1 ( * ) . Elle vise à assurer la mise en oeuvre de quatre des quinze actions du « paquet BEPS » au sein du réseau conventionnel bilatéral . Il s'agit de l'action 2 sur la neutralisation des effets des montages hybrides, de l'action 6 sur l'utilisation abusive des conventions fiscales, de l'action 7 sur l'utilisation artificielle du statut d'établissement stable et de l'action 14 sur les mécanismes de règlement des différends. Elle prolonge cette dernière action en déterminant les modalités de la procédure d'arbitrage (partie VI). Prévue par l'action 15 du « paquet BEPS », la convention multilatérale constitue une démarche inédite en matière fiscale. Elle permet aux États parties d'intégrer les recommandations du « paquet BEPS » dans toutes les conventions fiscales bilatérales qu'ils désirent modifier, sans procéder à une négociation convention par convention. Il s'agit donc d' un « accélérateur » juridique qui rend possible une application rapide et effective de certaines recommandations du « paquet BEPS » , alors que la modification de chacune des conventions fiscales aurait probablement pris au total plusieurs décennies. La convention multilatérale se caractérise par une grande flexibilité . Seuls trois articles, visant à prévenir l'utilisation abusive des conventions fiscales (articles 6 et 7) et à prévoir une procédure amiable de règlement des différends (article 16) constituent des normes minimales que toutes les juridictions s'engagent à respecter. Pour toutes les autres dispositions, les États peuvent choisir des options et formuler des réserves. Par ailleurs, la convention multilatérale préserve le caractère bilatéral des relations fiscales entre partenaires conventionnels . Ses dispositions se superposent à celles des conventions fiscales bilatérales, sous réserve que les deux partenaires conventionnels l'aient accepté, qu'ils se soient accordés sur les articles modifiés et qu'ils aient choisi des options, réserves ou notifications qui le permettent. De fait, alors que la France a dressé une liste de 88 conventions fiscales qu'elle entend couvrir par l'instrument multilatéral, seule une cinquantaine d'entre elles seraient effectivement modifiées en l'état des signatures par ses partenaires. Ces caractéristiques emportent trois conséquences. Tout d'abord, elles rendent plus complexe l'appréhension des dispositions conventionnelles applicables par les acteurs économiques. Ensuite, elles rendent difficile à envisager la portée initiale de l'instrument multilatéral , en fonction des choix actuels de deux partenaires conventionnels, mais aussi future, au gré des levées de réserves et de l'évolution des options qu'ils formulent. Enfin, elles renforcent l'importance des choix effectués par chaque pays , lesquels demeurent provisoires jusqu'au dépôt des instruments de ratification. À ce titre, la France a , à ce stade, opté pour une conception large de l'application de la convention multilatérale. En particulier, les articles 12 à 15 relatifs à la qualification des établissements stables ont été retenus sans réserve . Cette décision mérite d'être interrogée , dès lors que peu de pays comparables ont fait ce choix, et que les conséquences de la modification du seuil de qualification d'un établissement stable pour l'attribution de profit, non prévues par le « paquet BEPS », sont toujours en négociation à l'OCDE. Il pourrait en résulter des risques pour nos entreprises opérant à l'étranger et pour nos recettes fiscales , dont la base fiscale pourrait être réduite. Dans ces conditions, tout en soulignant les apports de la convention multilatérale pour améliorer l'application du « paquet BEPS » en vue d'une meilleure lutte contre l'évitement de l'impôt, votre rapporteur invite le Gouvernement à : - adopter une approche prudente sur les dispositions relatives à la qualification des établissements stables, d'autant que les négociations sur leurs conséquences en matière d'attribution de profits ne sont pas conclues ; - assurer la sécurité juridique des acteurs économiques. S'il est utile , comme le prévoirait le Gouvernement, de publier des documents d'information lisibles (fiche présentant les effets de la convention multilatérale sur chaque convention fiscale bilatérale concernée, version consolidée desdites conventions...), il serait paradoxal que ceux-ci ne puissent être opposables à l'administration. Un risque de contentieux pourrait alors apparaître ; - garantir l'information du Parlement sur l'évolution de l'application de la convention multilatérale. Sous le bénéfice de ces observations, la commission des finances a adopté le projet de loi sans modification. |

AVANT-PROPOS

Mesdames, Messieurs,

Le Sénat est saisi du projet de loi autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices.

Cette convention, signée à Paris le 7 juin 2017 par 67 États couvrant 68 territoires et réunissant désormais 78 États, marque, selon le Secrétaire général de l'Organisation de coopération et de développement économiques (OCDE) Angel Gurria, « un tournant dans l'histoire des traités fiscaux ».

L'accord multilatéral vise à assurer la mise en oeuvre effective des recommandations du projet « Base Erosion and Profit Shifting » (BEPS). Réaliser cette adaptation selon la méthode bilatérale traditionnelle aurait nécessité plusieurs décennies de renégociation des conventions fiscales, obérant de facto la portée de la démarche.

C'est pourquoi l'action 14 du projet BEPS envisageait l'élaboration d'un instrument multilatéral avec la création, en février 2015, d'un groupe ad hoc réunissant 99 pays et placés sur un pied d'égalité.

Les négociations ont abouti plus de vingt mois plus tard, le 24 novembre 2016, à la convention multilatérale dont le présent projet de loi propose d'autoriser la ratification. La convention elle-même entre en vigueur le 1 er juillet 2018.

Cette convention multilatérale traduit une démarche inédite en matière fiscale . Quoiqu'instrument multilatéral, la convention préserve la souveraineté des États et le caractère bilatéral des relations fiscales. En effet, seules les conventions fiscales de deux États parties à la convention multilatérale et ayant décidé mutuellement de couvrir la convention les liant seront modifiées. Encore, seules les stipulations de ces conventions ayant été notifiées par les deux États, et pour lesquelles les réserves et options qu'ils ont formulées correspondront, seront effectivement concernées.

En tant qu'« accélérateur » juridique concrétisant les progrès issus du projet BEPS, l'objectif de cette convention mérite d'être salué .

En tant qu' instrument venant bouleverser l'équilibre d'un nombre important de conventions fiscales bilatérales négociées en fonction des intérêts économiques respectifs de deux États, cette convention a une portée de grande ampleur et doit donc faire l'objet d'un examen particulièrement attentif.

Son caractère inédit s'accompagne en outre d'un certain nombre d'incertitudes qu'il importe de prendre en compte en amont de la ratification. Deux d'entre elles sont majeures , et peuvent en particulier ainsi être relevées.

D'une part, les modalités de son articulation avec les conventions fiscales bilatérales couvertes sont source de complexité et d'insécurité juridique.

La complexité résulte en particulier de la lecture parallèle qui devra être faite de la convention bilatérale et des modifications qui lui sont apportées par l'instrument multilatéral. L'insécurité juridique naît des risques d'interprétation divergente des stipulations fiscales en vigueur qui pourraient en résulter.

D'autre part, véritable convention « à la carte », la convention multilatérale comporte un nombre élevé de réserves et d'options possibles. Sa portée est donc difficile à évaluer à l'heure de sa ratification , et est susceptible d'évoluer au gré des conventions fiscales notifiées par la suite et des évolutions de réserves et d'options par la France et ses partenaires.

En autorisant la ratification de la convention multilatérale, le Parlement permet donc l'introduction dans la hiérarchie des normes d'un instrument « vivant » , dont les effets seront amenés à évoluer.

Aussi importe-t-il d'effectuer des choix initiaux prudents , et d' assurer l'information du Législateur sur l'évolution des modifications ultérieures apportées par cet instrument aux conventions fiscales bilatérales.

EXPOSÉ GÉNÉRAL

I. LE CONTEXTE : LA CONCLUSION D'UN INSTRUMENT MULTILATÉRAL PERMETTANT L'INTÉGRATION RAPIDE DES RECOMMANDATIONS DU « PAQUET BEPS » DANS LES CONVENTIONS FISCALES BILATÉRALES

A. LA MISE EN oeUVRE DES RECOMMANDATIONS DU PROJET BEPS PERMETTANT DE LUTTER CONTRE LES STRATÉGIES D'ÉVITEMENT DE L'IMPÔT

1. Le projet BEPS : une démarche inédite lancée en 2013 dont les résultats ont été endossés par les pays du G20 en novembre 2015

Initié par les dirigeants du G20 au sommet de Saint-Pétersbourg en septembre 2013, le plan d'action BEPS 2 ( * ) répond à la prise de conscience collective des États des importantes pertes de recettes entraînées par les stratégies d'optimisation fiscale mises en place, dans un contexte de forte mise sous tension des finances publiques.

Le plan d'action vise à cet effet les deux aspects essentiels des phénomènes d'évitement de l'impôt : la diminution du bénéfice imposable, d'une part, et le transfert des bénéfices vers des territoires à faible fiscalité, d'autre part.

Conduites par l'Organisation de coopération et de développement économiques (OCDE) dans un cadre inclusif réunissant plus d'une centaine de pays et de juridictions, les réflexions et négociations ont abouti à la publication des résultats finaux en octobre 2015 .

Ce « paquet » a ensuite été approuvé par les chefs d'État du G20 au sommet d'Antalya le 16 novembre 2015 .

L'objectif du projet BEPS est double :

- d'une part, remettre à niveau les normes du système fiscal international , en l'adaptant au paysage actuel de l'économie mondialisée ;

- d'autre part, agréger des pays émergents et en voie de développement au respect d'un système fiscal qui a été initialement élaboré sans qu'ils y aient participé.

Dans ce cadre, il importe de « s'attaquer aux racines du problème : [...] ce n'est pas la planification fiscale qui est en cause, mais l'inaction des pouvoirs publics et du législateur (y compris de l'OCDE) qui ont laissé le système fiscal international se détériorer » 3 ( * ) .

Si Pascal Saint-Amans, directeur du Centre de politique et d'administration fiscales de l'OCDE, compare le « paquet BEPS » à une remise à niveau des normes fiscales visant à « conserver et garantir le cadre international consensuel existant » 4 ( * ) , le cadre inclusif agrège toutefois des pays aux visées économiques distinctes , avec en particulier les pays industrialisés et les pays émergents, qui constituent désormais des pôles majeurs de croissance et de consommation.

Dans ce cadre, « dès le lancement du projet en 2013, le G20 a convenu que les travaux de l'OCDE ne porteraient pas sur la répartition des droits d'imposition entre États de la source et de la résidence , mais sur la révision des normes du système fiscal international qui gouvernent l'imposition des entreprises multinationales pour s'assurer que celles-ci déclarent fiscalement leurs bénéfices dans les juridictions où [...] la valeur est créée » 5 ( * ) .

Cependant, l'analyse de la création de la valeur peut faire l'objet d'interprétations divergentes , selon que l'accent est placé sur la part immatérielle - savoir-faire et marque par exemple -, sur la conception ou sur l'acte d'achat.

Ces difficultés expliquent en partie la stratégie suivie par les États-Unis à l'égard du projet BEPS.

De même, les divergences des États sur la question de la taxation du numérique expliquent que le « paquet BEPS » ne contient aucune proposition concrète en la matière. L'action 1 prévoit seulement la remise d'un rapport sur le sujet, présenté le 16 mars dernier, qui se contente de présenter les différentes pistes possibles et prend acte de l'absence de consensus au niveau international.

2. Le paquet final comprend quinze actions, dont les recommandations doivent être appliquées par les États avec la modification de leur réseau de conventions fiscales bilatérales

Le projet BEPS comprend quinze actions qui s'articulent autour de trois piliers , retracés par Pascal Saint-Amans et Éric Robert : « améliorer la cohérence des règles fiscales entre les pays (...), renforcer les exigences relatives à la substance des activités (...) et garantir plus de transparence et de sécurité juridique. » 6 ( * )

|

Les quinze actions du projet BEPS Les quinze actions du projet BEPS se déclinent de la façon suivante : - action 1 : relever les défis fiscaux posés par l'économie numérique ; - action 2 : neutraliser les effets des dispositifs hybrides ; - action 3 : concevoir des règles efficaces concernant les sociétés étrangères contrôlées ; - action 4 : limiter l'érosion de la base d'imposition faisant intervenir les déductions d'intérêts et autres frais financiers ; - action 5 : lutter plus efficacement contre les pratiques fiscales dommageables, en prenant en compte la transparence et la substance ; - action 6 : empêcher l'octroi des avantages des conventions fiscales lorsqu'il est inapproprié d'accorder ces avantages ; - action 7 : empêcher les mesures visant à éviter artificiellement le statut d'établissement stable ; - action 8 à 10 : aligner les prix de transfert calculés sur la création de valeur ; - action 11 : mesurer et suivre les données relatives au BEPS ; - action 12 : règles de communication obligatoire d'information ; - action 13 : documentation des prix de transfert et déclarations pays par pays ; - action 14 : accroître l'efficacité des mécanismes de règlement des différends ; - action 15 : élaboration d'un instrument multilatéral pour modifier les conventions fiscales bilatérales. NB : Les actions en gras correspondent aux actions visées par la convention multilatérale. Source : commission des finances du Sénat, à partir des rapports finaux de l'OCDE. |

Cet ensemble de bonnes pratiques et de recommandations doit être transposé dans les législations nationales et les accords fiscaux internationaux : après la phase de réflexion et de négociation, s'est ouverte la phase de mise en oeuvre, avant le réexamen prévu en 2020 .

Le « paquet BEPS » endossé par les chefs d'État du G20 relève essentiellement du droit mou (« soft law »).

Son contenu revêt trois formes différentes :

- des recommandations consacrées au droit interne , prenant la forme de bonnes pratiques ou de modèles de législation ;

- des modifications apportées aux principes de l'OCDE applicables en matière de prix de transfert ;

- des mesures modifiant le modèle de convention de l'OCDE , destinées à être incluses dans les conventions fiscales bilatérales.

En matière de prix de transfert, des progrès ont été enregistrés avec la signature à Paris le 27 janvier 2016 de l'accord multilatéral entre autorités compétentes portant sur l'échange des déclarations pays par pays (action 13), dont l'approbation par la France a été autorisée par la loi n° 2017-117 du 1 er février 2017 autorisant l'approbation de l'accord multilatéral entre autorités compétentes portant sur l'échange des déclarations pays par pays 7 ( * ) .

Parallèlement, l'Union européenne a joué un rôle moteur dans la transcription des recommandations de BEPS . Par l'intermédiaire de la directive du 12 juillet 2016 établissant des règles pour lutter contre les pratiques d'évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur 8 ( * ) - dite « anti-tax avoidance directive » ( ATAD ) -, elle a rapidement procédé à leur intégration dans le droit de l'Union européenne.

Ses dispositions concernent en particulier les dispositifs hybrides (action 2), les sociétés étrangères contrôlées (action 3) et la limitation de la déductibilité des charges financières (action 4). Leur transposition en droit national, fixée d'ici la fin de l'année 2018, devra conduire la France à adapter son cadre juridique national 9 ( * ) .

S'agissant des mesures destinées à être intégrées dans les conventions fiscales bilatérales, la mise en oeuvre de BEPS rencontrait une difficulté majeure . En effet, comme l'a précisé Pascal Saint-Amans devant la commission des finances du Sénat le 28 juin 2017, « les pays auraient dû renégocier une à une toutes leurs conventions fiscales bilatérales. Or la France est par exemple liée à ses partenaires par environ 120 conventions fiscales, et on dénombre au total plus de 3 500 conventions fiscales bilatérales dans le monde. [...] Un pays ne pouvant guère modifier plus de six à sept conventions par an , même en y consacrant de nombreux moyens, la France mettrait de vingt à trente ans à modifier l'ensemble de ses conventions » 10 ( * ) .

Ce risque d'inertie menaçait ainsi la mise en oeuvre et la portée effectives des recommandations du « paquet BEPS ».

C'est pourquoi l'action 15 prévoit d'examiner la faisabilité juridique d'un instrument multilatéral « permettant aux juridictions qui le souhaitent de mettre en oeuvre les mesures mises au point dans le cadre des travaux relatifs au projet BEPS et de modifier les conventions fiscales bilatérales » 11 ( * ) .

B. UN INSTRUMENT MULTILATÉRAL ÉLABORÉ POUR FACILITER L'INTÉGRATION DES RECOMMANDATIONS DE BEPS DANS LES CONVENTIONS FISCALES BILATÉRALES

1. L'instrument multilatéral : un outil inédit dans le domaine fiscal, négocié par un groupe ad hoc...

Le rapport intermédiaire sur l'action 15, publié en octobre 2014 par l'OCDE 12 ( * ) , conclut à la faisabilité juridique d'un instrument multilatéral et souligne trois arguments en faveur de son élaboration :

- premièrement, « surmonter l'obstacle que représenteraient des négociations bilatérales fastidieuses » ;

- deuxièmement, « donner aux pays en développement la possibilité de bénéficier pleinement du projet BEPS » ;

- troisièmement, « améliorer la cohérence et contribuer à pérenniser la fiabilité du réseau international de conventions fiscales ».

Le rapport préconisait l'organisation d'une conférence internationale en vue d'élaborer cet instrument. Les pays du G20 ont approuvé la constitution et le mandat d'un groupe ad hoc mis en place par l'OCDE lors du sommet d'Istanbul en février 2015, afin d'aboutir d'ici la fin de l'année 2016.

Ouvert à tous les pays intéressés, membres ou non de l'OCDE ou du G20, le groupe ad hoc a rassemblé 99 États en tant que membres participant sur un pied d'égalité. Alors que le contenu des mesures du projet BEPS avait fait l'objet d'un accord dans le cadre du paquet final endossé par le G20 en novembre 2015, « l'objectif du groupe ad hoc [n'était] pas de renégocier les résultats du projet BEPS, à savoir travailler sur les problématiques de fond, mais plutôt d'élaborer un instrument destiné à mettre en oeuvre les règles conventionnelles issues du projet BEPS » 13 ( * ) .

Les dispositions relatives à l'arbitrage obligatoire ont toutefois fait l'objet de négociations spécifiques, portant également sur le fond . En effet, les recommandations de l'action 14 du « paquet final BEPS » annonçaient la définition d'une procédure d'arbitrage obligatoire, sans préciser les règles applicables. C'est pourquoi un sous-groupe dédié à l'incorporation de ces dispositions a été mis en place, réunissant vingt-sept pays.

Contrairement aux négociations des actions du projet BEPS, l'élaboration de l'instrument multilatéral s'est opérée dans le cadre de négociations intergouvernementales non soumises à consultations publiques.

Elles ont abouti le 24 novembre 2016 avec l'adoption du texte de la convention multilatérale et de la note explicative précisant ses dispositions par les membres du groupe ad hoc .

2. ... s'étant conclu par la signature de la convention multilatérale le 7 juin 2017

Le 7 juin 2017 à Paris, 67 États couvrant 68 territoires 14 ( * ) , dont la France, ont signé la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices. La convention reste par ailleurs ouverte à la signature .

Selon les déclarations à cette occasion du secrétaire général de l'OCDE Angel Gurria, « l'adoption de cet instrument multilatéral marque un nouveau tournant dans l'histoire des traités fiscaux. Nous avançons vers la mise en oeuvre rapide des réformes profondes convenues dans le cadre du projet BEPS dans plus de 1 100 conventions fiscales à travers le monde. Outre le fait de libérer les signataires du fardeau de la renégociation bilatérale de ces conventions, l'instrument multilatéral donnera plus de certitude et de prévisibilité aux entreprises et rendra le système fiscal international plus efficace, au bénéfice de nos citoyens » 15 ( * ) .

Au 22 mars 2018, 78 États et territoires l'ont signée 16 ( * ) (voir carte ci-après), et cinq d'entre eux ont déposé leur instrument de ratification auprès du secrétariat général de l'OCDE 17 ( * ) , permettant une entrée en vigueur de l'instrument multilatéral à partir du 1 er juillet 2018 . En effet, conformément à son article 4, l'entrée en vigueur de la convention intervient le premier jour du mois qui suit l'expiration d'une période de trois mois après la date de dépôt du cinquième instrument de ratification, d'acceptation ou d'approbation.

Carte des États et territoires ayant signé la convention multilatérale

du 7 juin 2017 au 22 mars 2018

NB : Sont représentées en gris foncé les juridictions ayant signé la convention multilatérale.

Source : commission des finances du Sénat, à partir des données de l'OCDE

La liste des signataires reflète la forte implication de l'Union européenne , puisqu'à l'exception de l'Estonie 18 ( * ) , l'ensemble des États membres y figurent. De même, sauf le Brésil, les principaux émergents sont parties à la convention multilatérale.

En revanche, les États-Unis ont fait le choix de ne pas signer l'instrument multilatéral. Robert Stack, ancien membre du Trésor américain, justifie ce choix par « le fait que sa ratification aurait nécessité une mobilisation de ressources trop importante eu égard aux résultats potentiels, dans la mesure où selon le Trésor américain les conventions fiscales bilatérales des États-Unis comprennent déjà les normes minimales et présentent un faible degré d'exposition aux effets BEPS » 19 ( * ) .

Pascal Saint-Amans partage ces considérations, en indiquant que l'absence des États-Unis ne remet pas en cause la portée de l'accord : « les États-Unis, à la différence de la France, ont un réseau conventionnel robuste et par construction protégé du treaty shopping [et] les États-Unis n'ont pas conclu de convention [fiscale] avec des juridictions très attractives n'ayant pas de fiscalité » 20 ( * ) .

II. LE TEXTE : UN PROJET DE LOI AUTORISANT LA RATIFICATION D'UN INSTRUMENT INÉDIT PAR SON CONTENU ET SES MODALITÉS

Le présent projet de loi comporte un article unique autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices .

La convention multilatérale devrait entrer en vigueur au 1 er juillet 2018 maintenant que cinq instruments de ratification ont été déposés. Toutefois, s'agissant de la France, l'entrée en vigueur de la convention interviendra le premier jour du mois suivant l'expiration d'une période de trois mois calendaires suivant le dépôt de son propre instrument de ratification.

Cet instrument multilatéral, prévoyant la modification parallèle des conventions fiscales bilatérales notifiées par les deux parties qui le désirent, correspond à une démarche inédite sur le plan fiscal, tant par son contenu que par ses modalités.

A. COUVRANT QUATRE ACTIONS DU « PAQUET BEPS », LA CONVENTION SE CARACTÉRISE PAR UNE GRANDE SOUPLESSE D'APPLICATION

1. Les dispositions de la convention multilatérale couvrent quatre actions du « paquet BEPS » (actions 2, 3, 7 et 14)

L'instrument multilatéral revêt deux objets essentiels :

- d'une part, procéder aux modifications des dispositions des conventions fiscales bilatérales afin de mettre en oeuvre les recommandations du projet BEPS ;

- d'autre part, améliorer les règles fixant le cadre du règlement des différends en cas de double imposition.

Articulée autour d'un préambule et de sept parties contenant trente-neuf articles, la convention multilatérale recouvre quatre actions du projet BEPS :

- l'action 2 sur la neutralisation des effets des montages hybrides (partie II, articles 3 à 5) ;

- l'action 6 sur l'utilisation abusive des conventions fiscales (partie III ; articles 6 à 11) ;

- l'action 7 sur l'utilisation artificielle du statut d'établissement stable (partie IV, articles 12 à 15) ;

- l'action 14 sur les mécanismes de règlement des différends (partie V, articles 16 et 17).

Pour la mise en oeuvre de ces actions, la convention ne crée pas de nouvelles dispositions , mais reprend le contenu des différentes actions endossées par le G20.

Seule la partie relative à la procédure d'arbitrage (partie VI, articles 18 à 26) , annoncée dans l'action 14 de BEPS mais sans qu'aucune règle n'ait alors été précisée et négociée par le sous-groupe spécifique, est définie dans le texte de la convention .

Par ailleurs, les parties I (champ d'application et interprétation des termes) et VII (dispositions finales) précisent le contenu et le fonctionnement de la convention multilatérale.

2. Ses dispositions ménagent toutefois une grande souplesse d'application

La convention contient deux types de normes distinctes :

- des normes minimales , que toutes les juridictions s'engagent à respecter, qui modifient et complètent les conventions fiscales, au nombre de trois : les deux premières visent à prévenir l'utilisation abusive des conventions par la modification du préambule des conventions fiscales (article 6) et par l'introduction d'un mécanisme anti-abus (article 7) 21 ( * ) ; la troisième prévoit l'inclusion d'une procédure amiable de règlement des différends (article 16) ;

- des normes non minimales pour lesquelles les juridictions ont plus de flexibilité : elles peuvent décider de manière discrétionnaire d'opter contre (en émettant une réserve, « opt out ») ou pour (en activant une option facultative, « opt in ») ces stipulations.

Une majorité de stipulations relève de normes non minimales, laissées à la libre-appréciation des États parties .

Il ressort que :

- des réserves peuvent être formulées sur plus de la moitié des articles (21) 22 ( * ) ;

- les neuf articles posant les dispositions relatives à l'arbitrage correspondent à des dispositions facultatives devant être activées par les États parties ;

- seuls trois articles constituent un standard minimum devant être accepté par toutes les parties (articles 6§1, 7 et 16).

Ainsi que le relève Philippe Martin, président de la section des travaux publics du Conseil d'État et membre du groupe international d'experts ayant élaboré le rapport intermédiaire de 2014, « une des grandes particularités de la convention multilatérale réside dans la multiplicité des options et des réserves . La convention multilatérale est bien un traité unique, mais là où les traités habituels prévoient trois ou quatre réserves possibles, la convention multilatérale peut être qualifiée de convention à la carte » 23 ( * ) .

Pour l'OCDE, la flexibilité est une des caractéristiques essentielles de l'instrument multilatéral, permettant d'agréger davantage d'États.

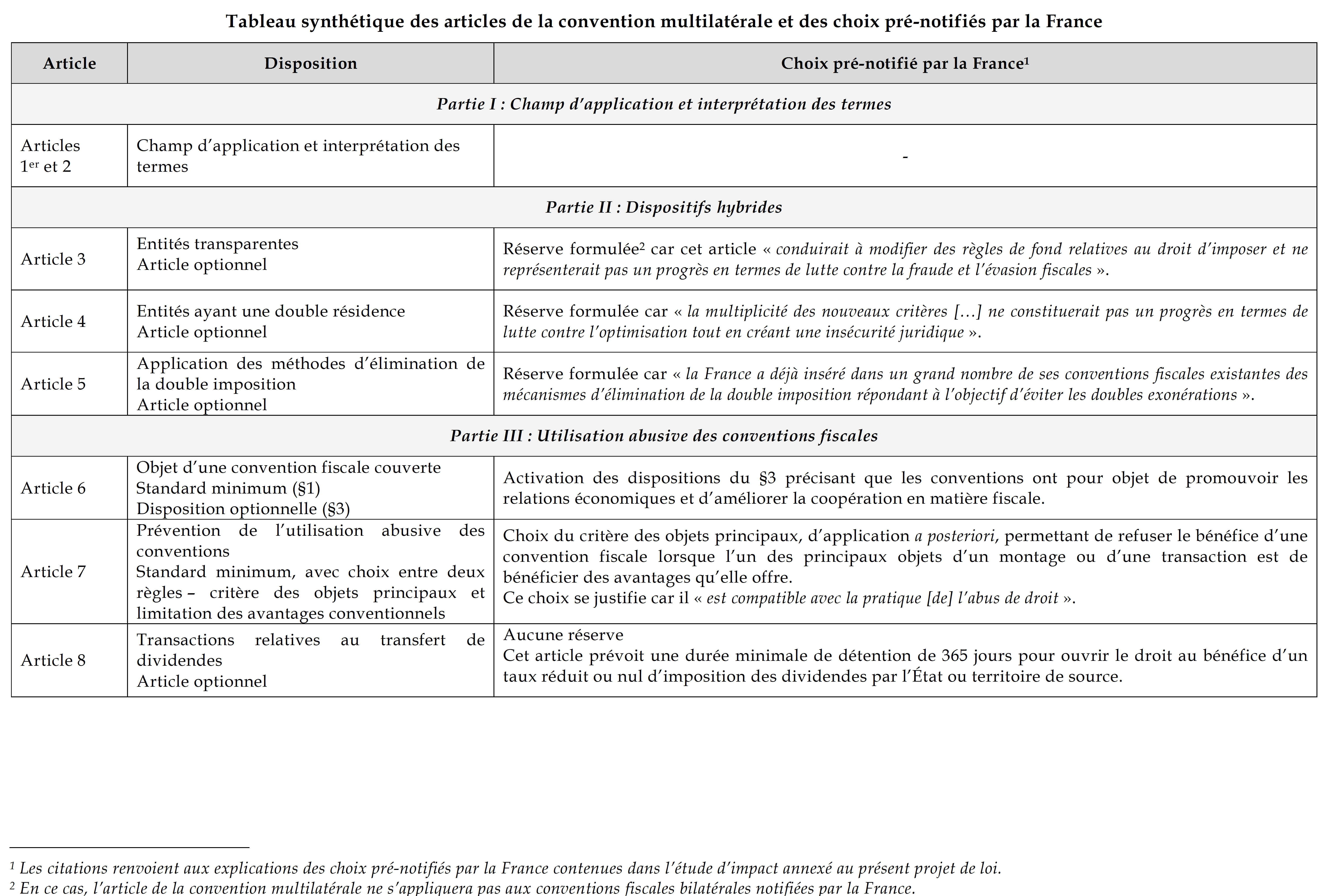

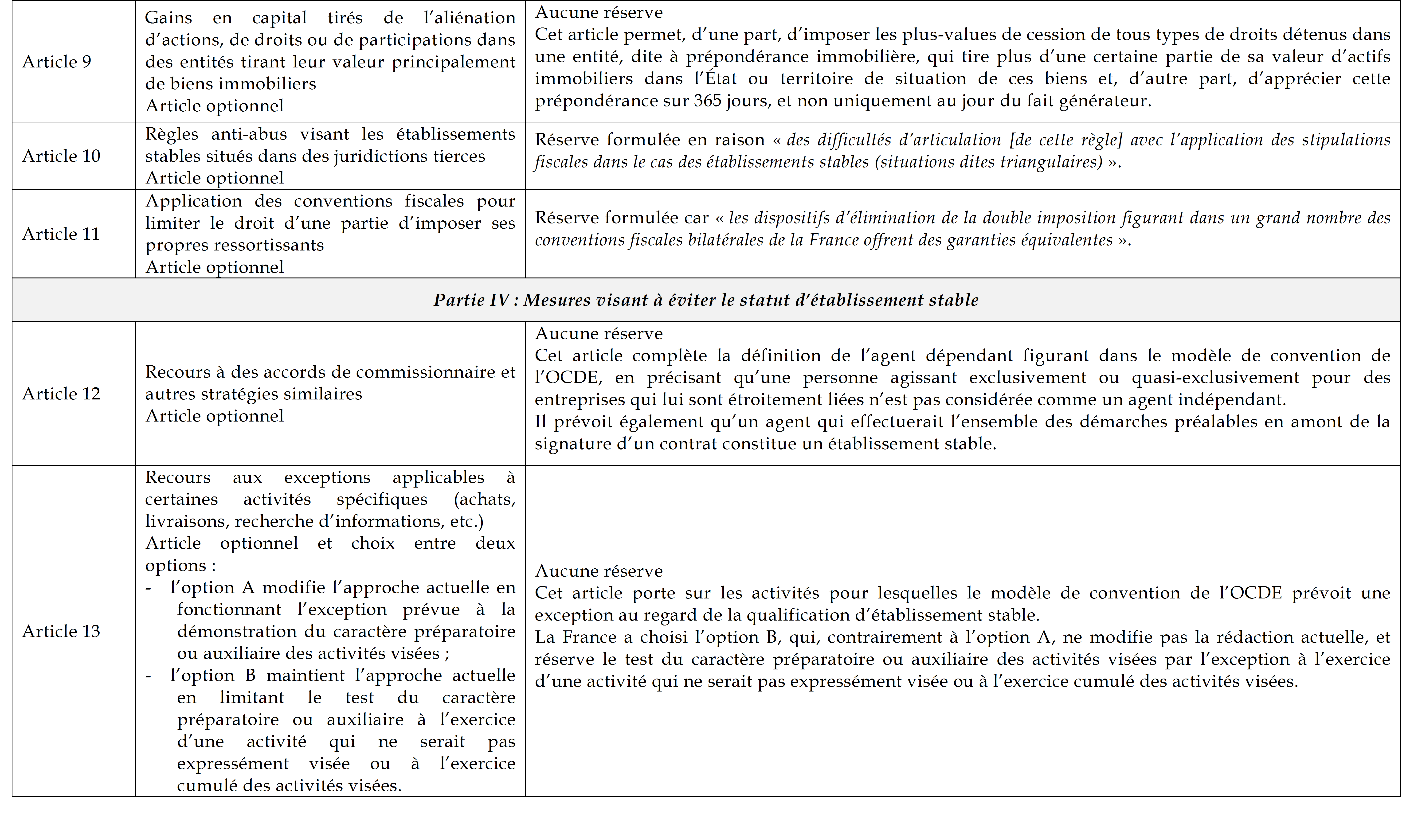

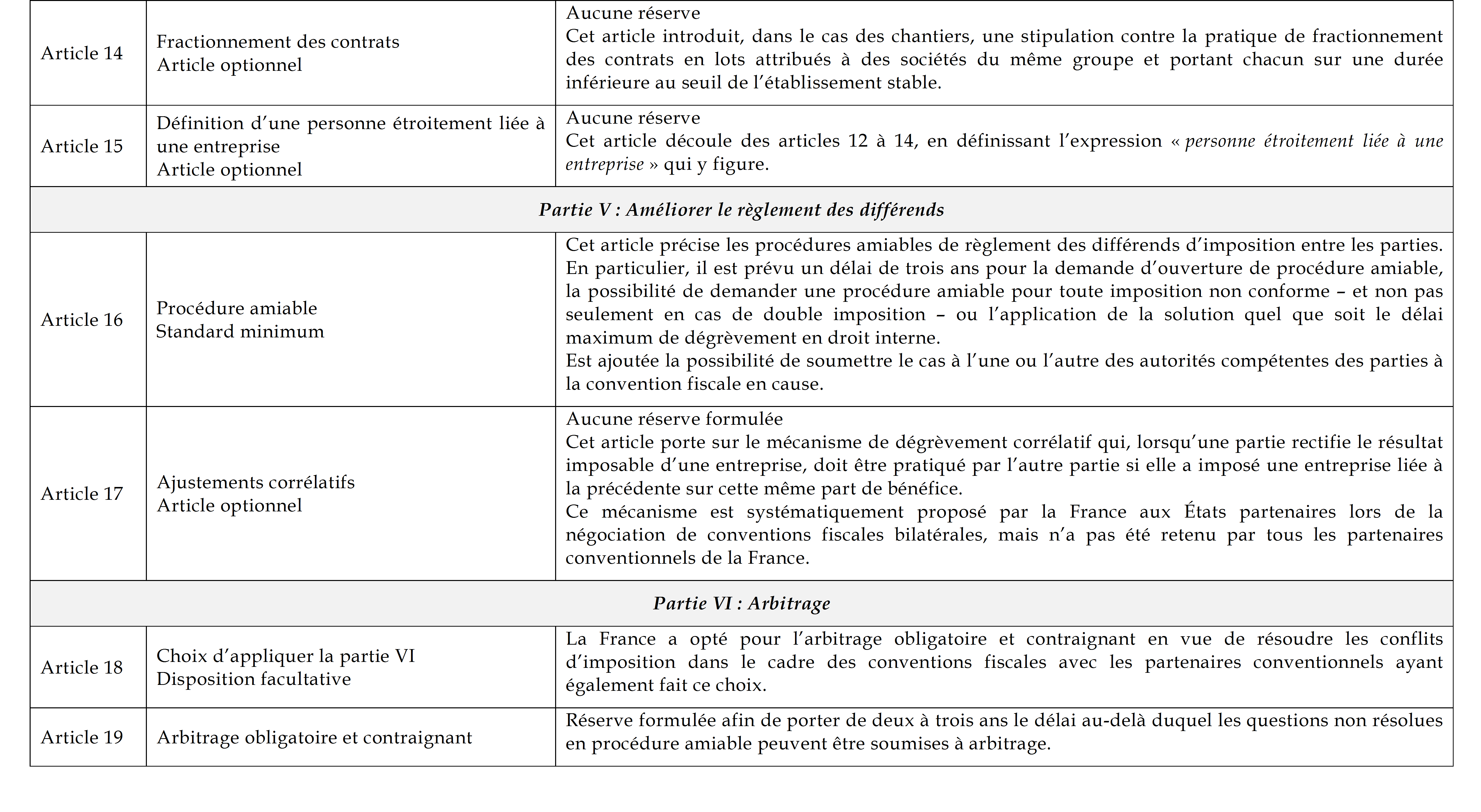

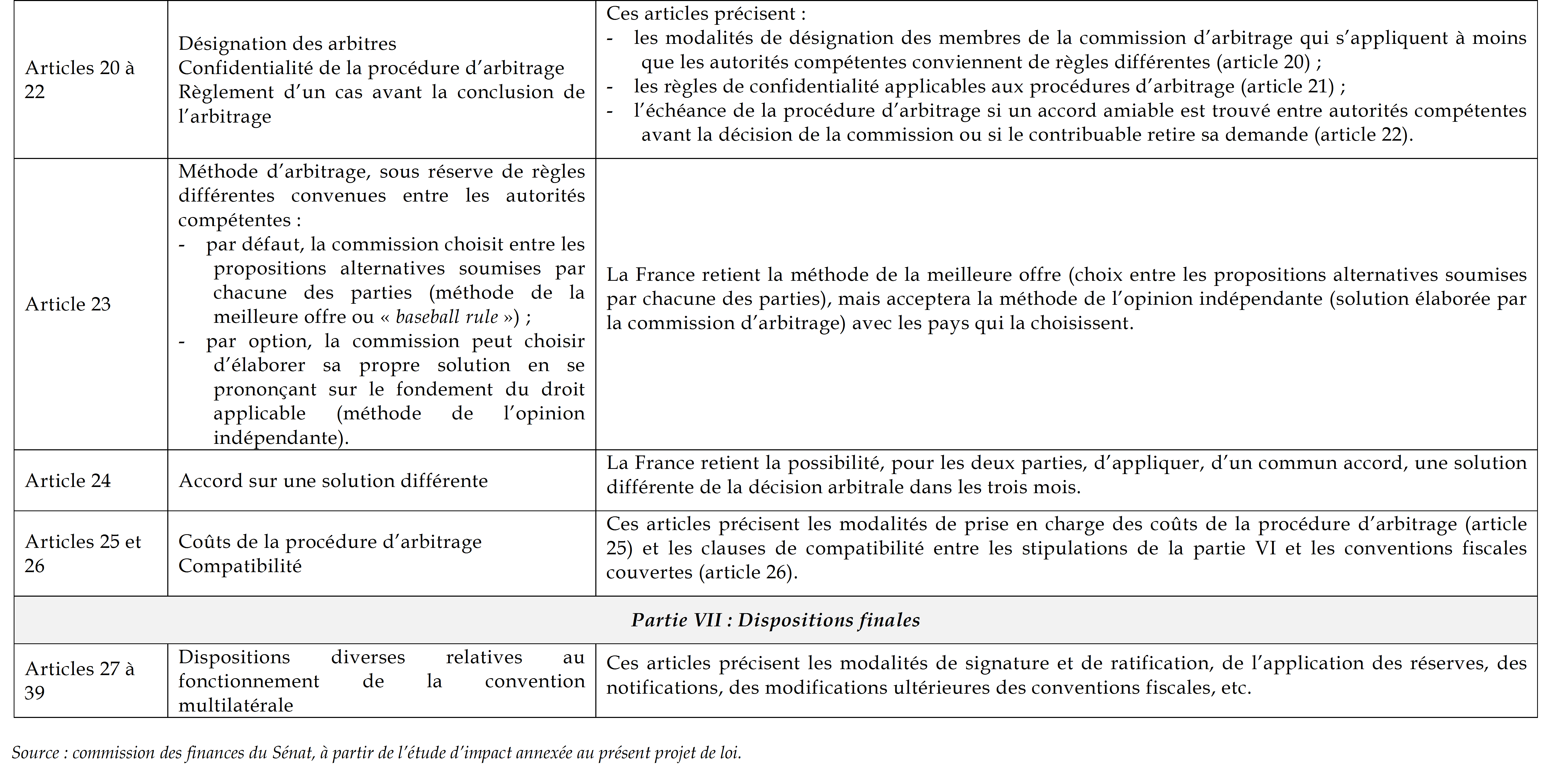

Le tableau ci-après présente les principales dispositions de la convention multilatérale et les choix pré-notifiés par la France au secrétariat de l'OCDE à l'occasion de la signature. Ces choix, provisoires, devront être confirmés lors du dépôt des instruments de ratification.

Comme le mettent en évidence le tableau ci-dessus et les choix pré-notifiés de la France, la convention multilatérale conduit à une certaine complexité, avec un choix « à la carte » des États, et aura une portée différente en fonction des notifications adressées par chaque partie au secrétariat général de l'OCDE.

B. CETTE SOUPLESSE CONDUIT TOUTEFOIS À UNE MISE EN oeUVRE COMPLEXE DE LA CONVENTION MULTILATÉRALE

1. L'instrument multilatéral se superpose aux conventions fiscales bilatérales couvertes sans s'y substituer...

Quoique conçu comme un « accélérateur juridique » visant à modifier « d'un seul coup le réseau des conventions bilatérales » 24 ( * ) , l'instrument multilatéral ne remplace pas les dispositions des conventions fiscales bilatérales .

En effet, il « n'est ni une convention fiscale multilatérale ou un protocole multilatéral qui modifierait directement le texte des conventions fiscales existantes ; ni un simple modèle comme le modèle OCDE , proposant un ensemble de règles, à charge pour les négociateurs de les adopter telles quelles ou de les amender de manière bilatérale. L'instrument multilatéral est un ensemble de stipulations de fond nouvelles, formulées de manière générale. Il se superpose aux conventions fiscales bilatérales existantes , dont il modifiera les stipulations et l'interprétation » 25 ( * ) .

Les travaux initiaux de l'OCDE sur la faisabilité juridique de cet instrument mentionnaient deux manières de traiter la coexistence entre la convention multilatérale et les conventions bilatérales modifiées 26 ( * ) :

- en prévoyant directement cette relation dans le texte de la convention multilatérale ;

- en s'en remettant au principe de lex posterior derogat lexi priori de droit international posé par l'article 30 de la convention de Vienne sur le droit des traités de 1969 en vertu duquel, lorsque deux normes internationales renvoient à la même matière, la norme postérieure prévaut.

Les modalités in fine définies reprennent ces deux moyens.

Si l'insertion de l'instrument multilatéral dans l'ordre juridique repose sur ce principe de droit international 27 ( * ) , des clauses de compatibilité sont également prévues dans chaque article de la convention multilatérale afin de garantir l'efficacité et la clarté des dispositifs (voir encadré ci-après).

Ainsi, il résulte des modalités d'articulation de ces différentes conventions que « les parties à une convention fiscale bilatérale modifiée par [l'instrument multilatéral] resteront libres de convenir ultérieurement entre elles de nouveaux amendements » 28 ( * ) .

L'article 30 de la convention multilatérale indique à cet effet que « les dispositions de la présente convention ne préjugent pas des modifications ultérieures d'une convention fiscale couverte susceptibles d'être convenues entre les juridictions contractantes ». Il est dès lors possible, pour les deux parties contractantes, de déroger à la convention multilatérale par une convention bilatérale postérieure, sous réserve de ne pas remettre en cause une règle minimale 29 ( * ) , soit seulement trois des trente-neuf articles que compte la convention.

|

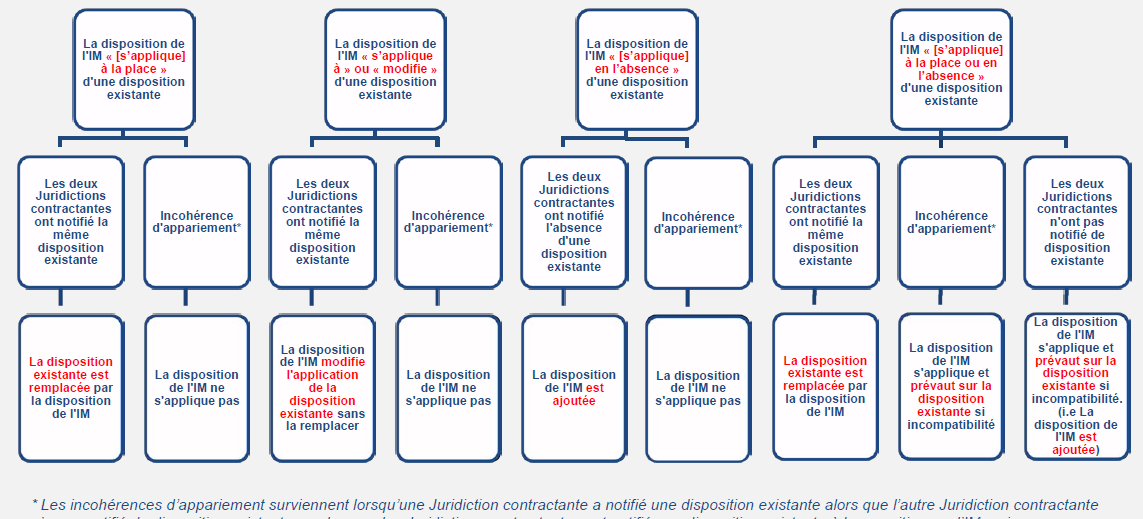

Les clauses de compatibilité prévues par la convention multilatérale L'article 1 er de la convention multilatérale précise que cette dernière « modifie toutes les conventions fiscales couvertes ». Chaque article de la convention comprend des stipulations régissant l'articulation de la disposition qu'il prévoit avec les dispositions actuelles de la convention fiscale bilatérale visée. De façon générale, les modifications peuvent être apportées de trois manières : - par remplacement , une clause de la convention multilatérale remplaçant une clause préexistante de la convention bilatérale ; - par amendement , quelques mots de plus étant insérés dans la convention bilatérale pour expliquer le fonctionnement ; - par adjonction : un paragraphe de la convention multilatérale s'insérant dans un article de la convention bilatérale pour constituer un alinéa ou un paragraphe supplémentaire 30 ( * ) . Ainsi, quatre types de clauses de compatibilité sont utilisés : - « s'appliquer à la place de » : les dispositions de l'instrument multilatéral remplacent une disposition existante et ne s'appliquent pas en l'absence de dispositions existantes ; - « s'appliquer à ou modifier » : les dispositions de l'instrument multilatéral modifient une disposition existante sans la remplacer, de sorte qu'elles s'appliquent uniquement lorsqu'une telle disposition existe déjà ; - « s'appliquer en l'absence de » : les dispositions de l'instrument multilatéral s'appliquent uniquement si les conventions fiscales bilatérales ne comprennent pas déjà de dispositions portant sur le sujet ; - « s'appliquer à la place ou en l'absence » : les dispositions de l'instrument multilatéral s'appliquent de manière systématique, aucune notification préalable n'étant nécessaire. L'étude d'impact annexée au présent projet de loi précise que ces clauses « reposent sur le principe suivant : en l'absence de disposition analogue dans la convention fiscale liant deux parties, la clause multilatérale y est ajoutée ; en revanche, lorsqu'une telle stipulation est présente, elle a en principe vocation à être remplacée par la nouvelle, à moins qu'elle soit considérée comme équivalente et que les parties décident de la conserver ». Le schéma ci-après, publié par l'OCDE, récapitule l'interprétation des clauses de compatibilité.

NB : L'abréviation IM désigne l'instrument multilatéral. Source : commission des finances du Sénat, à partir des informations publiées par l'OCDE. |

2. ... ce qui pose la question de l'appréhension des modifications effectivement apportées à chaque convention fiscale couverte

a) Une complexité indéniable en termes de règles applicables

L'État signataire doit tout d'abord notifier à l'OCDE le nom et la date des conventions fiscales bilatérales qu'il entend modifier par l'instrument multilatéral, ainsi que les stipulations bilatérales affectées . Ce système parachève l'articulation entre l'instrument multilatéral et les conventions fiscales bilatérales couvertes.

Pascal Saint-Amans précisait à cet effet devant la commission des finances du Sénat le 28 juin dernier que « le mécanisme juridique implique que chaque pays nomme les conventions fiscales qu'il entend voir modifiées par l'instrument multilatéral et qu'il décide, convention par convention, pays par pays, les stipulations qui doivent être activées » 31 ( * ) .

La convention multilatérale constituant un traité unique, les réserves et les options exercées par un État s'appliquent en bloc à toutes les conventions fiscales qui sont notifiées par un État signataire.

Au 22 mars 2018, l'OCDE dénombrait 2 450 conventions fiscales notifiées et 1 245 conventions fiscales effectivement modifiées par l'instrument multilatéral 32 ( * ) .

La France a, pour sa part, déposé une liste de 88 conventions fiscales qu'elle entend couvrir , sur les 121 conventions fiscales actuellement en vigueur. Cette liste correspond à toutes les conventions fiscales en vigueur entre la France et les autres pays membres de l'OCDE et les États membres de l'Union européenne. « Toutefois, parmi ces pays membres de l'OCDE, la Norvège, la Suède et la Suisse n'ont à ce jour pas inclus leur convention avec la France dans leur liste de conventions fiscales couvertes. De plus, parmi les conventions identifiées comme couvertes par la France figurent une quinzaine de conventions conclues avec des pays non signataires de l'instrument multilatéral à ce jour, notamment les États-Unis d'Amérique, l'Arabie Saoudite, le Brésil, le Maroc, le Qatar, la Tunisie et les Émirats arabes unis - qui ne seront donc pas impactées à ce stade. Enfin, parmi les conventions en vigueur non couvertes par la France, on notera celles avec l'Albanie, Bahreïn et Panama, qui pourtant étaient membre du groupe ad hoc , et bien que Panama ait exprimé son intention de signer cet instrument à court terme. Il s'ensuit que sur les 88 conventions fiscales couvertes identifiées par la France, seules cinquante d'entre elles peuvent être impactées par l'instrument multilatéral » 33 ( * ) .

|

Liste des conventions fiscales que la France entend

couvrir

La liste des conventions fiscales couvertes que la France a déposée à l'OCDE vise les conventions fiscales conclues avec les États ou juridictions suivantes : Afrique du Sud, Albanie, Allemagne, Andorre, Arabie Saoudite, Argentine, Arménie, Australie, Autriche, Azerbaïdjan, Bangladesh, Belgique, Bénin, Bosnie-Herzégovine, Brésil, Bulgarie, Burkina-Faso, Cameroun, Canada, Chili, Chine, Chypre, Colombie, Corée du Sud, Côte d'Ivoire, Croatie, Égypte, Espagne, Estonie, États-Unis, Finlande, Gabon, Géorgie, Grèce, Hong Kong, Hongrie, Ile Maurice, Inde, Indonésie, Irlande, Islande, Israël, Italie, Jamaïque, Japon, Jordanie, Kazakhstan, Kenya, Koweït, Lettonie, Liban, Lituanie, Luxembourg, Malaisie, Malte, Maroc, Mauritanie, Mexique, Monaco, Mongolie, Nigeria, Norvège, Nouvelle-Zélande, Pakistan, Pays-Bas, Philippines, Pologne, Portugal, Qatar, République Tchèque, Roumanie, Royaume-Uni, Russie, Sénégal, Serbie, Singapour, Slovaquie, Slovénie, Sri Lanka, Suède, Suisse, Thaïlande, Tunisie, Turquie, Ukraine, Viêt Nam, Zambie et Zimbabwe. Source : commission des finances du Sénat, à partir de l'étude d'impact annexée au présent projet de loi. |

Une approche en trois étapes doit être retenue pour déterminer si une stipulation donnée d'une convention fiscale en vigueur peut être affectée par l'instrument multilatéral :

- l'instrument multilatéral est-il entré en vigueur ? La convention multilatérale elle-même entrera en vigueur au 1 er juillet 2018, mais cette question se posera tout de même au niveau des parties à chaque convention fiscale donnée, en fonction de la ratification effective de la convention multilatérale par la juridiction partenaire ;

- la convention fiscale est-elle couverte au sens de l'instrument multilatéral ? Pour que tel soit le cas, les deux parties à la convention fiscale doivent l'avoir notifiée de concert auprès de l'OCDE comme couverte par l'instrument multilatéral ;

- quelles sont les stipulations de la convention fiscale couverte affectées ? Pour les normes non minimales, il s'agit d'analyser la concordance entre les réserves et les options retenues par les deux parties de la convention fiscale. Pour qu'une disposition de la convention multilatérale modifie la convention fiscale, il faut que les choix des deux États s'agissant des réserves, options et notifications le permettent. C'est le principe dit de la « concordance ».

En effet, la convention multilatérale prévoit que les États notifient à l'OCDE non seulement les conventions fiscales couvertes, mais également les stipulations bilatérales affectées . « Autrement dit, quand la France notifie la convention franco-allemande, par exemple, elle doit indiquer aussi, en fonction des choix qu'elle a effectués, que la convention multilatérale va affecter tel article et tel paragraphe de la convention franco-allemande » 34 ( * ) .

De fait, pour qu'une convention fiscale bilatérale soit modifiée par l'instrument multilatéral, il faut que les deux parties aient signé et ratifié la convention multilatérale, aient notifié au secrétariat général de l'OCDE leur souhait de la couvrir par l'instrument multilatéral et que leurs différentes réserves et options notifiées soient compatibles.

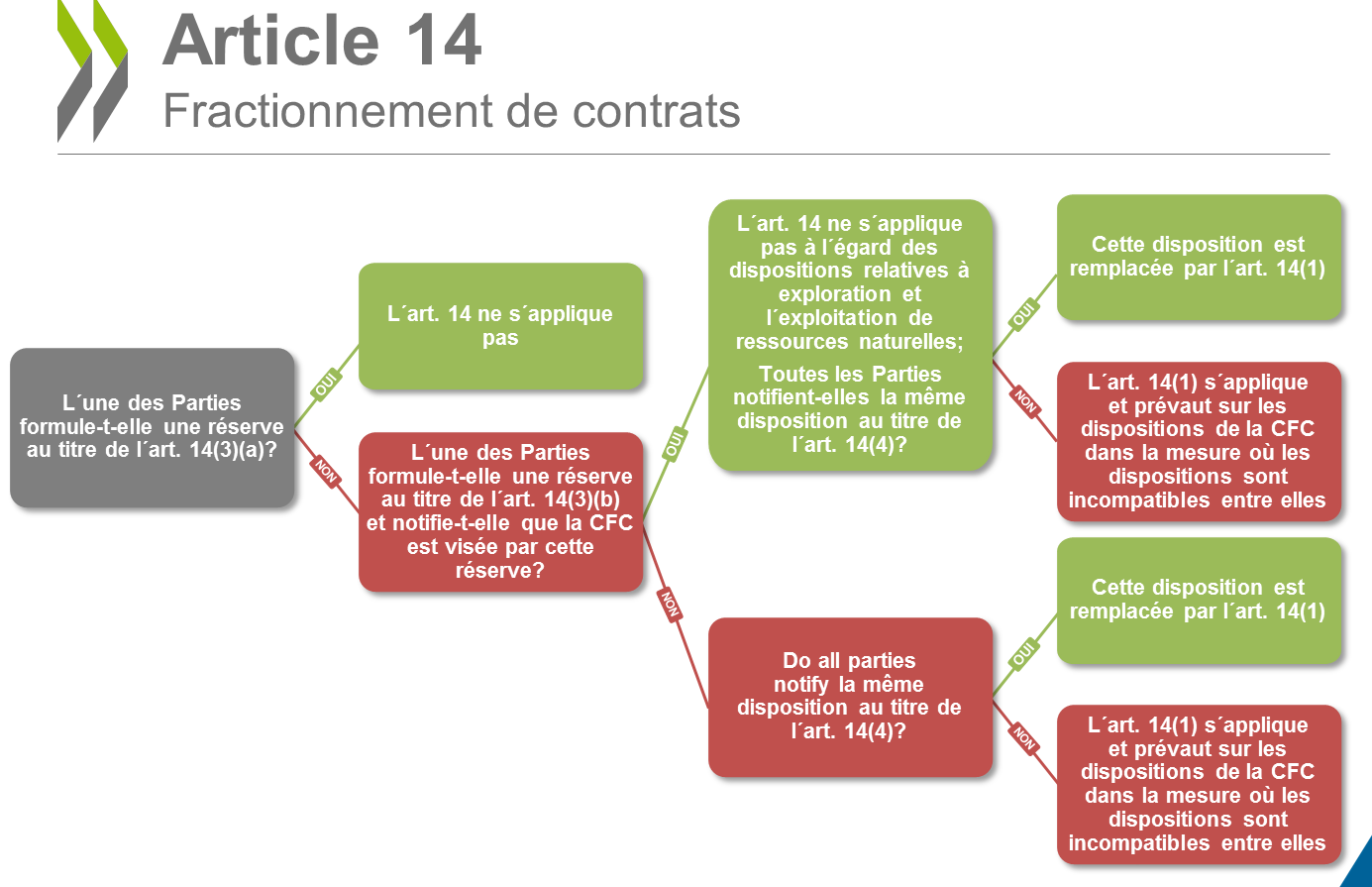

Le schéma ci-après, proposé par l'OCDE pour chaque article de la convention multilatérale, reproduit les différentes questions qui se posent pour déterminer comment une convention fiscale bilatérale peut être modifiée par cet article.

Exemple d'application de la convention

multilatérale

pour l'article 14 relatif au fractionnement des

contrats

dans le but de contourner la qualification d'établissement

stable

Source : « Appariement des réserves et des notifications effectuées dans le cadre de l'instrument multilatéral », OCDE, juin 2017.

Certaines clauses de compatibilité pourraient en particulier soulever des risques d'insécurité juridique en ce qu'elles font exception à la procédure générale de notification par les deux parties des stipulations bilatérales affectées par l'instrument multilatéral.

Tel est en particulier le cas des clauses de la convention multilatérale qui s'appliquent « à la place ou en l'absence de » 35 ( * ) , qualifiées de « bombe atomique » par Philippe Martin 36 ( * ) , « dans ce cas, la convention prévoit que même en l'absence de notification, la convention multilatérale prévaudra lorsque ses stipulations seraient incompatibles avec celles de la convention bilatérale. [...] C'est une source de contentieux ».

En conséquence, ces modalités « à la carte » traduisent la recherche d'un équilibre entre la volonté d'agréger davantage de juridictions à la convention multilatérale et la définition d'un instrument juridique global.

Par là-même, elles alimentent toutefois une certaine complexité et rendent plus difficile l'appréhension des dispositions fiscales bilatérales reliant deux États parties.

Il importe donc de garantir une information claire et accessible sur l'état des stipulations fiscales en vigueur entre deux États .

b) Des outils nécessaires pour améliorer la lisibilité du droit et la sécurité juridique

Afin d'assurer un régime fiscal lisible et garant d'une certaine sécurité juridique, deux démarches complémentaires peuvent être opérées, l'une par l'OCDE, l'autre par les États parties.

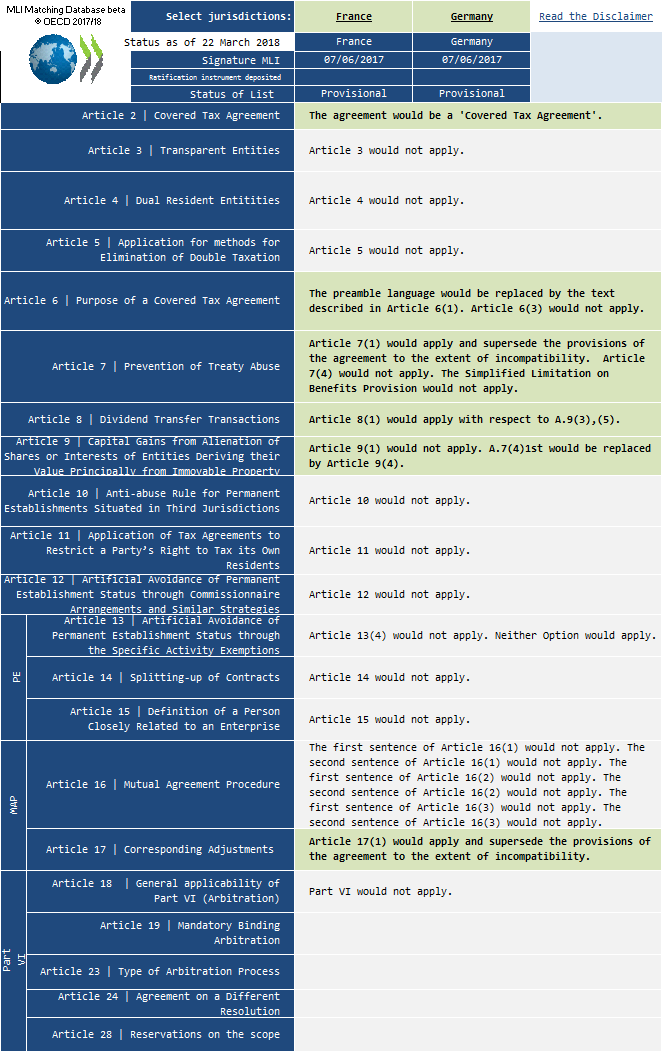

En premier lieu, l'OCDE a mis en ligne une base de données pour l'appariement de l'instrument multilatéral, permettant de cibler les effets des différentes stipulations de la convention multilatérale pour chaque convention fiscale bilatérale couverte.

En particulier, pour les articles de la convention prévoyant plusieurs options, cet outil permet de vérifier la concordance entre les options choisies par deux États parties et, ainsi, de déterminer si cet article modifie effectivement la convention fiscale bilatérale qui les lie.

S'agissant, par exemple, de l'application de la convention multilatérale à la convention fiscale franco-allemande, seuls cinq articles de la convention bilatérale seraient modifiés en l'état des options, réserves et notifications soumises par les deux pays à l'OCDE 37 ( * ) .

En second lieu, s'agissant de la France, comme l'indique l'étude d'impact annexée au présent projet de loi, « l'administration assurera la lisibilité des conventions fiscales bilatérales, une fois modifiées par la convention multilatérale [...], par la mise en ligne sur un site officiel d'une fiche présentant, pour chaque convention fiscale bilatérale couverte, les modifications apportées par la convention multilatérale ».

Au-delà d'une fiche récapitulative, les acteurs économiques souhaitent qu'une version consolidée des conventions fiscales bilatérales telle que résultant des modifications apportées par l'instrument multilatéral soit publiée .

Le Gouvernement a indiqué qu'il mettrait en ligne des versions consolidées de toutes les conventions fiscales modifiées 38 ( * ) .

Si l'intérêt premier de la consolidation est de faciliter la lecture - en évitant une lecture parallèle des deux textes - les acteurs économiques souhaitent surtout conforter la sécurité juridique de l'application des dispositions fiscales.

Toutefois, la sécurité juridique demeure incertaine à ce stade à deux titres :

- il s'agit d'une démarche unilatérale de codification du droit à visée nationale ne résultant pas d'un accord avec l'autre partie : elle ne serait donc pas opposable au partenaire conventionnel, sauf accord bilatéral spécifique ;

- la question du caractère opposable à l'administration française de la version consolidée d'une convention bilatérale reste ouverte .

Philippe Martin s'interroge à ce sujet, soulignant qu'« en France, on peut se demander si l'article L. 80 A du livre des procédures fiscales serait applicable. Cet article concerne les prises de position de l'administration sur l'application d'un texte 39 ( * ) et il n'est pas évident qu'il puisse jouer sur la consistance même de la norme [la consolidation unilatérale étant considérée sur le plan juridique comme la position d'un État dans un système de conventions bilatérales]. Or dans notre hypothèse, la valeur juridique d'une convention bilatérale telle que consolidée par l'administration à titre informatif concerne le texte lui-même, pas l'interprétation de ce texte. C'est donc un cas de figure original qui fera débat » 40 ( * ) .

III. LA POSITION DU RAPPORTEUR : RATIFIER TOUT EN RESTANT ATTENTIF ET EN ATTENDANT DES ENGAGEMENTS DU GOUVERNEMENT

A. AUTORISER LA RATIFICATION DE L'INSTRUMENT MULTILATÉRAL PERMETTANT D'AMÉLIORER L'APPLICATION DU « PAQUET BEPS »

1. Le défi de la mise en oeuvre effective des dispositions du « paquet BEPS » au sein des conventions fiscales bilatérales

Les crises économiques, financières et budgétaires qui se sont succédées depuis 2008 ont favorisé la prise de conscience du coût des pratiques d'évasion et d'optimisation fiscales .

De surcroît, tandis que les prélèvements obligatoires sont fortement mobilisés pour faire face à la dégradation des finances publiques, le constat d'une faible contribution de quelques multinationales a accentué la pression pour une actualisation des règles fiscales internationales .

C'est dans ce contexte « d'alignement des astres » 41 ( * ) que les pays du G20 ont mandaté l'OCDE en vue de réfléchir à une réforme de la fiscalité internationale dans une double perspective de transparence, au sein du Forum mondial 42 ( * ) , et de lutte contre les phénomènes d'évitement de l'impôt, par le projet BEPS.

Réunissant plus d'une centaine de juridictions, le cadre inclusif retenu agrège l'essentiel de l'économie mondiale . Parallèlement, selon l'OCDE, le manque à gagner pour les recettes publiques des phénomènes d'évitement de l'impôt est estimé, selon des hypothèses qualifiées de prudentes, entre 100 milliards d'euros et 240 milliards d'euros par an, soit de 4 % à 10 % des recettes d'impôt sur les sociétés dans le monde.

Le « paquet BEPS » endossé par les pays du G20 en novembre 2015 procède toutefois d' un ensemble de bonnes pratiques et de recommandations, qui doivent être transcrites en droit . Sa mise en oeuvre effective conditionne la réussite du projet 43 ( * ) , avant le réexamen à mi-parcours prévu en 2020.

L'intégration des dispositions relatives au réseau conventionnel liant les juridictions entre elles soulevait une difficulté majeure à deux égards .

D'abord, comme déjà indiqué supra , le projet BEPS aurait connu une mise en oeuvre difficile en raison du temps nécessaire pour procéder à la renégociation de chaque convention fiscale bilatérale. Ainsi que le rappelle Pascal Saint-Amans concernant le temps qui aurait été nécessaire pour adapter chaque convention fiscale, « i l est clair que, durant cet intervalle, toutes les lacunes que nous avons identifiées dans les conventions fiscales seraient utilisées à des fins de planification fiscale agressive » 44 ( * ) .

Ensuite, il existait un risque d'application en raison du manque d'homogénéité des dispositions de BEPS retenues au gré de chaque négociation bilatérale.

Ces deux facteurs auraient de facto obéré la portée effective du plan d'action BEPS.

2. L'instrument multilatéral permet d'accélérer la mise en oeuvre du « paquet BEPS » tout en préservant le caractère bilatéral des relations fiscales

C'est pourquoi l'instrument multilatéral dont le présent projet de loi propose d'autoriser la ratification constitue une avancée inédite et majeure. En agrégeant déjà 78 États et juridictions, il accélère considérablement le rythme de la réforme du droit fiscal international.

Son cadre inclusif permet également aux pays en voie développement de bénéficier des recommandations de BEPS, conformément aux objectifs que les États du G20 et du Conseil de l'OCDE s'étaient assignés.

Surtout, tout en faisant sauter « l'effet de verrou » du réseau conventionnel existant souligné par la doctrine fiscale 45 ( * ) , il préserve la souveraineté fiscale des États en restant inscrit dans le cadre bilatéral des conventions fiscales.

Quoique multilatérale, la convention constitue un ensemble de dispositions ayant vocation à modifier, point par point, les conventions fiscales bilatérales liant deux parties ayant notifié à l'OCDE leur souhait de procéder à cette modification et en laissant une grande flexibilité aux États.

De fait, « la nature bilatérale des conventions est préservée , même si l'instrument est bien multilatéral car signé par un ensemble d'États, de manière concomitante par certains à l'origine puis rejoints par d'autres : les États choisissent les dispositions qu'ils souhaitent voir appliquer dans leurs relations bilatérales et l'expriment ensemble, dans la même unité de temps et de manière coordonnée » 46 ( * ) .

L'effet potentiel pour la France est d'autant plus important qu'elle dispose du deuxième réseau conventionnel le plus vaste derrière celui du Royaume-Uni 47 ( * ) . Or, comme le précise Pascal Saint-Amans, « plus le réseau de conventions d'un pays est large, plus celui-ci est exposé au risque que ses conventions fassent l'objet de treaty shopping 48 ( * ) » 49 ( * ) .

L'adhésion à l'instrument multilatéral reflète aussi et avant tout la stratégie fiscale poursuivie par un État. C'est ce qui explique l'absence de certains pays majeurs de la liste des signataires, au premier rang desquels les États-Unis ou le Brésil . C'est également ce qui motive le choix des réserves formulées et des options activées par les différents États parties à la convention multilatérale.

B. ÊTRE VIGILANT FACE AUX LIMITES IDENTIFIÉES DE L'INSTRUMENT

1. L'instrument multilatéral pourrait entraîner des conséquences non anticipées

a) Le risque d'une modification de l'équilibre des conventions fiscales bilatérales

Les conséquences de l'instrument peuvent être difficiles à appréhender dans leur globalité, dès lors que les dispositions, même limitées, modifiées par l'instrument multilatéral peuvent conduire à en bouleverser l'équilibre initial sans que cela ne soit prévu.

Ce risque existe dans la mesure où les conventions fiscales sont négociées dans leur ensemble, les dispositions étant envisagées dans leur connexité. Or, « l'instrument multilatéral [pourrait] potentiellement affecter cette cohérence et l'équilibre obtenu par les pays contractants au cours de la négociation d'une convention bilatérale, et conduire à des situations qui n'auraient jamais été acceptées dans le cadre d'une négociation purement bilatérale » 50 ( * ) .

Cette question a été soulevée par les États-Unis, motivant en partie leur choix de ne pas signer la convention multilatérale.

b) Une portée immédiate et future complexe à appréhender

La flexibilité laissée aux États parties dans l'activation de ses clauses rend complexe l'appréhension de sa portée réelle, à la fois immédiate et future.

La portée effective des modifications apportées par l'instrument multilatéral aux conventions fiscales couvertes varie fortement d'une convention à l'autre en fonction des positions respectives des deux parties.

En conséquence, la portée dans le temps de l'instrument multilatéral est difficilement envisageable lors de sa ratification . En effet, comme le soulignait Édouard Marcus, alors sous-directeur à la direction de la législation fiscale, « l'instrument n'est pas arrivé à son état final d'impact . L'important est d'abord de créer le système. Les standards du projet BEPS vont être de plus en plus largement appliqués, et peut-être d'autres règles fiscales seront-elles adoptées : l'effet de l'instrument multilatéral va donc augmenter de manière très concrète. Cela commencera par des retraits de réserves » 51 ( * ) .

Son effet ne saurait donc être mesuré aujourd'hui, et devra être apprécié dans le temps.

2. Les choix pré-notifiés par la France traduisent une conception large de l'application de la convention, risquant notamment d'entraîner une attrition de ses recettes fiscales

a) La France a formulé peu de réserves dans sa pré-notification à l'OCDE

La conjugaison du cadre inclusif, agrégeant des pays aux intérêts économiques et fiscaux distincts, et de la portée variable de l'instrument, en fonction des dispositions effectivement couvertes par les États parties, doit conduire la France à une analyse prudente des choix des options, réserves et notifications qu'elle effectue.

À ce stade, la liste des réserves, options et notifications transmise à l'OCDE préalablement à la signature de la convention multilatérale est provisoire : elle ne deviendra définitive qu'au moment du dépôt de l'instrument de ratification.

En outre, s'agissant des réserves, une fois la ratification opérée, celles-ci ne pourront ensuite plus être retirées ni même remplacées par une réserve de portée plus limitée .

À cet égard, Édouard Marcus, alors sous-directeur à la direction de la législation fiscale, relevait trois principes ayant guidé les choix pré-notifiés par la France à l'OCDE : « donner le maximum de portée géographique à la convention multilatérale ; identifier les clauses constituant un réel progrès par rapport aux objectifs du projet BEPS [...] ; assurer la cohérence et l'homogénéité de l'application de la fiscalité internationale. Il s'agit du fameux level playing field , et de ce point de vue, nous avons décidé non seulement d'appliquer largement la convention mais également de remplacer les clauses actuelles de nos conventions par celles de la convention, ce qui facilitera le travail de consolidation des conventions bilatérales » 52 ( * ) .

De fait, ainsi que l'a souligné Pascal Saint-Amans devant la commission des finances du Sénat, « la France a une conception très large de la convention ; elle a émis assez peu de réserves ».

b) Avant d'être confirmés, ces choix doivent prendre en compte les risques identifiés

Quoique traduisant une démarche volontariste en faveur de la lutte contre les phénomènes d'évitement de l'impôt, le choix d'opter pour une application large des dispositions de la convention s'accompagne d'un double risque.

Le premier risque porte sur la sécurité juridique de nos entreprises vis-à-vis de l'application des recommandations de BEPS par certaines administrations fiscales.

En effet, « l'insécurité juridique et fiscale ainsi que les situations de double imposition vont fort probablement se multiplier dans un contexte post-BEPS . La communauté des affaires encourage donc l'OCDE et les gouvernements à améliorer radicalement le fonctionnement des procédures d'accord amiable, y compris par l'ajout d'une clause d'arbitrage obligatoire et contraignant. On peut estimer qu'un arbitrage obligatoire et contraignant serait bénéfique tant pour les gouvernements que pour les entreprises puisqu'il permettrait d'atténuer l'insécurité juridique créée du fait d'action unilatérales de la part de certains gouvernements ou de l'application incohérente des recommandations BEPS dans d'autres juridictions » 53 ( * ) .

Or la partie VI de la convention rendant obligatoire la procédure d'arbitrage n'a guère été activée . Seul un tiers des signataires a opté pour ces stipulations ; encore cette proportion intègre-t-elle essentiellement des pays européens 54 ( * ) , déjà parties à la convention multilatérale européenne d'arbitrage.

De fait, en l'état des pré-notifications, la procédure d'arbitrage obligatoire ne sera introduite que dans six conventions fiscales bilatérales, avec Singapour, la Nouvelle-Zélande, le Japon, Maurice, l'Australie et Andorre.

C'est pourquoi, comme le relève la doctrine fiscale, « compte tenu de de l'incertitude créée par l'adoption rapide d'un volume considérable de nouvelles stipulations conventionnelles et de nouvelles orientations sur les prix de transfert, nous regrettons que l'arbitrage n'ait pas été assimilé à une norme minimale et que des pays importants tels que la Chine, l'Inde, la Corée [du Sud], la Mexique, la Russie, l'Afrique du Sud n'aient pas adopté cette stipulation » 55 ( * ) .

À défaut de cette procédure obligatoire, face à une difficulté d'application ou d'interprétation des dispositions conventionnelles liant deux juridictions, une entreprise pourrait être exposée à un risque de double imposition.

Ce risque est d'autant plus prononcé que les modalités d'articulation de l'instrument multilatéral avec les conventions fiscales laissent subsister de possibles indéterminations. En particulier, si deux pays notifient conjointement une clause de l'instrument multilatéral mais, au stade de la rédaction, ne s'accordent pas sur la manière dont la convention bilatérale doit être modifiée, alors « la convention multilatérale prévoit qu'il n'y a pas de modification de la rédaction de la convention bilatérale, mais que les clauses de la convention multilatérale ont un effet sur le fond et donc une portée par rapport à la convention bilatérale » 56 ( * ) .

Le second risque porte sur l'attrition potentielle de la base fiscale nationale.

Certes, le mandat confié à l'OCDE par le G20 dans le cadre du projet BEPS ne porte pas sur la répartition des droits d'imposition entre États.

Pour autant, certaines dispositions donnent les outils pour procéder à une refonte de cette répartition . Les déclarations d'activité pays par pays transmises aux administrations fiscales (action 13) donnent ainsi une image de la réalité économique de l'implantation d'un groupe d'entreprises. De même, les mesures relatives à l'établissement stable (action 7) contribuent à abaisser le seuil de qualification. Or, « des pays émergents, voire en développement, considèrent qu'un abaissement du seuil de l'établissement stable pourrait leur permettre d'atteindre une base fiscale supérieure » 57 ( * ) .

Ces considérations rejoignent plus globalement les critiques émises en particulier par l'Association française des entreprises privées (AFEP) en France, selon laquelle le projet BEPS porterait les germes d'une révolution de l'appréhension de la valeur taxable, au profit de la consommation . Dans cette perspective, les pays émergents, disposant d'un grand nombre de consommateurs, en seraient les premiers bénéficiaires, tandis que la France serait exposée à un effritement de ses bases d'imposition.

C. S'ASSURER DE L'ENGAGEMENT DU GOUVERNEMENT À CONCILIER LA LUTTE CONTRE L'ÉVITEMENT DE L'IMPÔT ET LA PRÉSERVATION DES INTÉRÊTS DE LA FRANCE

Votre rapporteur considère que deux impératifs doivent être conciliés :

- d'une part, prolonger la dynamique internationale née du projet BEPS en renforçant les moyens de la lutte contre les phénomènes d'évitement de l'impôt par une mise en oeuvre effective et coordonnée des recommandations du « paquet » ;

- d'autre part, procéder à une analyse raisonnée des engagements auxquels la France souscrit.

Si l'instrument multilatéral constitue un gage de rapidité et d'efficacité dans la mise en oeuvre du « paquet BEPS » au sein du maillage conventionnel bilatéral, son caractère inédit et « à la carte » soulève plusieurs difficultés et risques.

Aussi votre rapporteur formule-t-il deux recommandations qui doivent accompagner la ratification de la convention par la France :

- une approche prudente doit prévaloir , en particulier s'agissant des choix initiaux de réserves et d'options ;

- une démarche de clarté et de garantie de la sécurité juridique doit guider l'administration dans la mise en oeuvre de l'instrument.

1. Une analyse prudente doit présider à la notification définitive des choix de la France, en particulier en matière d'établissements stables

a) Des dispositions ambitieuses en l'absence d'accord sur les conséquences de la modification du seuil de qualification d'un établissement stable

La flexibilité laissée aux États signataires par l'instrument multilatéral constitue ainsi un moyen de renforcer progressivement les dispositions des conventions fiscales . De surcroît, compte tenu de l'effet cliquet associé aux réserves 58 ( * ) , il importe de ne pas se lier trop vite les mains au regard des États partenaires.

Tel est essentiellement le cas des articles 12 à 15 de la convention relatifs aux établissements stables , retenus par la France et pour lesquels elle n'a pour l'instant émis aucune réserve.

Cette position , qui « peut être qualifiée d'offensive de la part de la France, dès lors qu'elle est l'un des seuls États à retenir l'ensemble des propositions de l'OCDE et à retenir les choix les plus contraignants lorsque des options sont proposées » 59 ( * ) , peut être interrogée à deux égards .

D'abord, peu de pays comparables à la France ont fait ce choix . Par conséquent, les modifications des conventions fiscales couvertes sur ce point se traduiront par une asymétrie : « l'administration fiscale française ne pourra pas utiliser la nouvelle définition de l'établissement stable dans des situations impliquant des sociétés étrangères résidentes de certains pays comme, par exemple, l'Irlande, le Royaume-Uni, le Luxembourg ou Singapour. A contrario , les sociétés françaises pourront faire l'objet d'une exposition accrue dans les pays ayant retenu la nouvelle définition d'établissement stable, comme par exemple l'Inde, l'Indonésie, le Mexique, le Nigéria ou la Russie » 60 ( * ) .

Ensuite, les conséquences de la modification du seuil de qualification d'un établissement stable à laquelle l'action 7 de BEPS procède ne font pas consensus et sont toujours l'objet de négociations. Interrogé par votre rapporteur, Pascal Saint-Amans a indiqué que des « lignes directrices » pourraient être publiées d'ici la fin de l'année 2018.

Or, en l'absence d'accord, l'incertitude demeure sur l'interprétation que les administrations fiscales seraient susceptibles de tirer de la qualification d'un nouvel établissement stable et, partant, sur la part de profit qui échappera à l'impôt national.

b) Privilégier une approche progressive et mesurée

Alors que la France n'a à ce stade formulé aucune réserve sur les articles 12 à 15 de la convention multilatérale, le Gouvernement doit privilégier une démarche certes volontariste mais aussi progressive et mesurée, compte tenu du contexte et des négociations encore en cours, notamment quant à la détermination des profits attribuables aux nouveaux établissements stables ainsi qualifiés.

De surcroît, les raisons ayant présidé à ce choix initial de la France ne sont, à ce stade, pas confirmées en pratique . Selon la direction de la législation fiscale, « en retenant ces quatre articles [articles 12 à 15], la France souhaite mettre un terme aux stratégies utilisées par des sociétés afin d'échapper à la taxation en France où elles réalisent, pourtant une partie de leur activité » 61 ( * ) . Or, comme indiqué précédemment, en l'état des signatures et des pré-notifications, la France n'est pas sûre de pouvoir appliquer en pratique ces dispositions pour qualifier de nouveaux établissements stables sur son territoire, au regard des conventions concernées.

Certains grands groupes français s'inquiètent en particulier des conséquences de l'article 14 sur le fractionnement des contrats par lots dans le cas des chantiers . La pratique consistant à fractionner les contrats en lots attribués à des sociétés du même groupe et portant chacun sur une durée inférieure au seuil de l'établissement stable correspondrait également à une réalité économique et juridique d'un chantier que ces dispositions n'appréhenderait pas.

Comme le rappelait notamment Édouard Marcus dans un récent colloque, un réexamen des positions pré-notifiées par la France à l'occasion du dépôt des instruments de ratification reste possible 62 ( * ) . Votre rapporteur invite le Gouvernement à la prudence lorsque les options et les réserves notifiées à l'OCDE seront confirmées.

2. Le Gouvernement doit garantir la sécurité juridique pour les acteurs économiques

Les modalités d'articulation de l'instrument multilatéral avec les conventions fiscales bilatérales sont susceptibles d'affecter la lisibilité des dispositions conventionnelles et, partant, leur bonne application .

Certes, la base de données développée par l'OCDE constitue un facteur de clarification, en mettant en évidence les stipulations des conventions fiscales couvertes effectivement affectées par l'instrument multilatéral.

De même, l'administration fiscale française « assurera la lisibilité des conventions fiscales bilatérales, une fois modifiées par la convention multilatérale, [...] par la mise en ligne sur un site officiel d'une fiche présentant, pour chaque convention fiscale bilatérale couverte, les modifications apportées par la convention multilatérale » 63 ( * ) .

Cette démarche devrait également être complétée par l'élaboration de versions consolidées des conventions fiscales bilatérales telles que résultant des modifications apportées par l'instrument multilatéral.

Cependant, ces différents outils répondent uniquement au besoin de lisibilité .

Comme indiqué précédemment, l'administration fiscale considère que les documents qu'elle publiera n'entreront pas dans le cadre de l'article L. 80 A du livre des procédures fiscales et ne pourront pas lui être opposées. La direction de la législation fiscale estime en effet que « la publication de [ces] versions [consolidées] sur le site impots.gouv.fr ne sera pas opposable à l'administration au sens de l'article L. 80 A du livre des procédures fiscales dès lors qu'elles ne commenteront pas les conventions bilatérales mais se limiteront à présenter les effets résultant de l'application de la convention multilatérale sur ces dernières. En cas de litige, le juge se référerait aux seuls textes ratifiés qui font foi sans être lié par le texte consolidé publié par l'administration fiscale » 64 ( * ) .

S'agissant de la doctrine fiscale, seules les instructions fiscales publiées pour chaque convention fiscale bilatérale revêtiraient un caractère opposable.

La démarche de consolidation n'apporterait alors qu'une réponse très faible au besoin de sécurité juridique indispensable pour les acteurs économiques. Elle n'aurait en effet aucune portée juridique ni vis-à-vis du partenaire bilatéral, ni vis-à-vis de l'administration fiscale française.

Surtout votre rapporteur s'interroge sur l'interprétation du caractère non opposable des conventions fiscales consolidées par l'administration elle-même, dont la portée serait alors inférieure à celle des instructions fiscales. En procédant à la consolidation tout en retenant cette interprétation, l'administration s'expose à un risque de contentieux.

3. Le Gouvernement doit assurer l'information effective du Parlement sur l'évolution des effets de la convention multilatérale

Par les réserves, options et dispositions facultatives qu'elle comporte, la convention multilatérale est qualifiée d'« instrument vivant » par Philippe Martin, dont la portée est encore difficile à estimer.

L'autorisation de ratification sollicitée au Parlement revient donc à accepter des modifications immédiates, mais aussi des évolutions ultérieures potentielles , au gré des conventions fiscales couvertes, ainsi que des notifications formulées par la France et par ses partenaires.

Cette spécificité est relevée par Philippe Martin, rappelant qu' « en matière fiscale, le Parlement autorise la ratification, tandis que la coutume constitutionnelle veut que l'exécutif décide des réserves. On peut se demander si cette coutume peut s'appliquer sans aménagement lorsqu'on a un tel volume d'options et de réserves, inhabituel en droit international public » 65 ( * ) .

Il importe donc a minima d'assurer l'information du Parlement sur l'évolution des effets de l'instrument multilatéral .

Selon l'étude d'impact, « le Parlement sera informé de l'entrée en vigueur de la convention multilatérale relativement à chaque convention couverte en fonction des ratifications par les partenaires conventionnels de la France et de l'éventuelle évolution des réserves, options et notifications. Cela pourrait par exemple prendre la forme de développements insérés dans un document existant annexé au projet de loi de finances annuel (document de politique transversal ou jaune budgétaire) ».

Selon les informations transmises par la direction de la législation fiscale, cette information devrait figurer dans le rapport annuel sur le réseau conventionnel de la France en matière d'échange de renseignements 66 ( * ) .

Or, cette annexe au projet de loi initial de l'année n'est actuellement plus publiée depuis le projet de loi de finances pour 2014.

Votre rapporteur invite donc le Gouvernement à s'engager sur la remise effective de ce rapport, une fois complété des éléments suivants qui permettraient de présenter les modalités d'application de la convention multilatérale et leur évolution, à savoir :

- l'état des réserves, options et notifications formulées par la France ;

- les conventions fiscales bilatérales couvertes ;

- les dispositions des conventions fiscales bilatérales effectivement modifiées en fonction des réserves, options et notifications formulées par les partenaires conventionnels de la France.

TRAVAUX EN COMMISSION

I. AUDITION DU 28 JUIN 2017

Réunie le mercredi 28 juin 2017, sous la présidence de Mme Michèle André, présidente, la commission a entendu M. Pascal Saint-Amans, directeur du Centre de politique et d'administration fiscales de l'OCDE, sur la convention multilatérale du 7 juin 2017 pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices.

Mme Michèle André , présidente . - Nous avons le plaisir de recevoir Pascal Saint-Amans, directeur du Centre de politique et d'administration fiscales de l'OCDE, qui est déjà venu s'exprimer devant notre commission au sujet des grandes évolutions de la fiscalité internationale, comme l'échange automatique d'informations et la lutte contre les paradis fiscaux.

Le 7 juin 2017, à Paris, 67 pays ont signé la nouvelle convention multilatérale de l'OCDE pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices. Il s'agit d'une nouvelle étape de la mise en oeuvre du projet BEPS ( Base Erosion and Profit Shifting , érosion de la base d'imposition et transfert de bénéfices), et donc d'une avancée importante dans la lutte contre la fraude et l'évasion fiscales internationales. Il était important que Pascal Saint-Amans vienne la présenter aussi vite que possible.

En effet, cet instrument multilatéral est un outil novateur, qui vise à corriger, en une seule fois, les failles des quelque 1 105 conventions fiscales bilatérales existantes entre les pays signataires, sans que chacune d'entre elles doive être renégociée, ce qui constituerait un chantier fastidieux et incertain, susceptible de durer des décennies.

Plus précisément, l'instrument multilatéral vise à traduire dans le droit positif les préconisations du plan BEPS dans quatre domaines : la lutte contre le « chalandage fiscal », ou « treaty shopping » ; l'encadrement des produits hybrides ; la définition de l'établissement stable ; l'amélioration des procédures de règlement des différends.

S'il faut d'emblée saluer l'ambition manifestée par l'OCDE et les pays signataires à travers cet accord, il faut aussi constater que de nombreuses questions se posent encore à ce stade, à commencer par la portée effective de cet instrument, qui laisse en réalité une marge de manoeuvre importante aux États - du moins pour ceux d'entre eux qui l'ont signé. Je cède donc la parole à Pascal Saint-Amans, qui nous présentera la genèse et le contexte de ce texte, son contenu précis et les grands enjeux des prochains mois.