B. ... ET DEMEURE PRÉOCCUPANT EN 2019

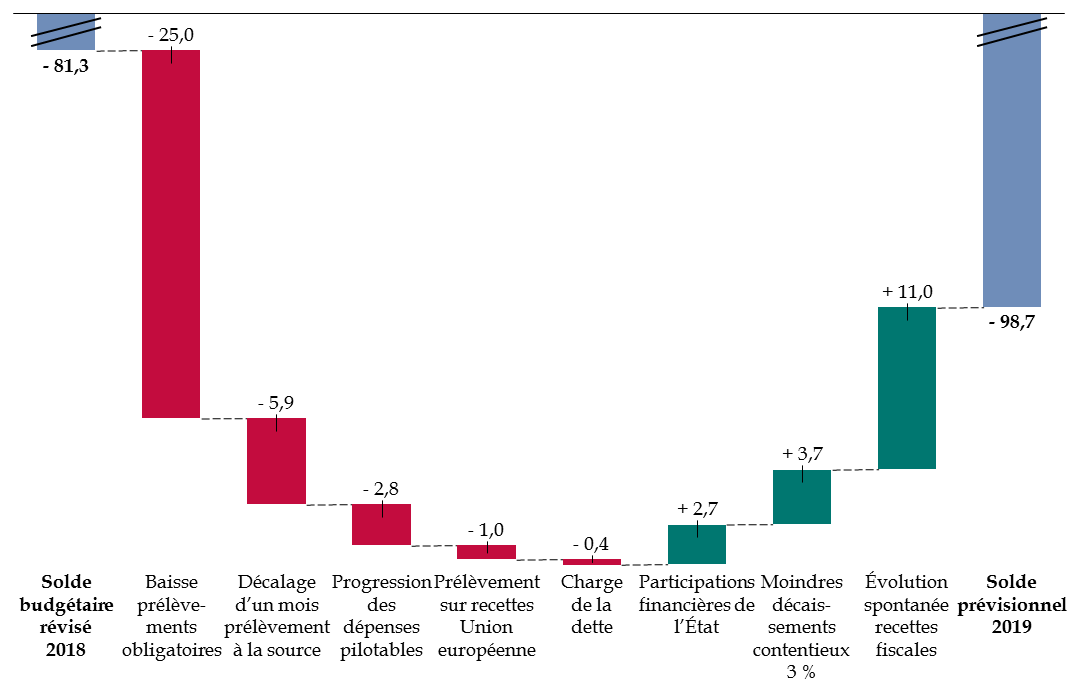

Le déficit budgétaire de l'État devrait atteindre 98,7 milliards d'euros en 2019. Une fois neutralisées les mesures dont l'effet porte uniquement sur l'année d'exercice, il est comparable à celui des années précédentes.

1. Une dégradation en majeure partie liée à la conversion du CICE en allégement de charges

L'aggravation par rapport à 2018 résulte pour l'essentiel de mouvements sur les recettes.

Comme l'indique l'exposé général du présent projet de loi de finances, « le déficit budgétaire supportera l'essentiel de la baisse des prélèvements obligatoires réalisée au profit des ménages et des entreprises ». L'État ne compense pas, en effet, la baisse des prélèvements obligatoires par une diminution de ses dépenses, puisque l'augmentation des dépenses pilotables , c'est-à-dire celles sur lesquelles il a une marge de manoeuvre chaque année (voir infra) , devrait au contraire creuser le déficit de 2,8 milliards d'euros l'an prochain.

Le déficit budgétaire tire ainsi les conséquences, à hauteur de 25 milliards d'euros selon le rapport économique, social et financier annexé au présent projet de loi de finances, de la prise en charge par le budget de l'État de baisses de prélèvements obligatoires qui affectent principalement d'autres administrations. Ce montant comprend à hauteur de 20 milliards d'euros la compensation aux administrations de sécurité sociale des allégements de charges pour les entreprises mis en oeuvre lors de la disparition du crédit d'impôt compétitivité emploi (CICE). Il est naturel que l'État prenne ces coûts à sa charge puisque ces mesures ont été décidées par lui et qu'il assumait d'ailleurs déjà sur son budget général le coût du CICE.

L'État supporte également en 2019 un manque à gagner ponctuel de près de 6 milliards d'euros lié à la mise en place du prélèvement à la source : comme la perception de l'impôt survient le mois suivant le versement des revenus, il n'encaissera le produit de l'impôt sur le revenu que pendant onze mois la première année d'application. Il convient toutefois de noter que l'impact s'exerce en comptabilité budgétaire, fondée sur les encaissements et décaissements effectifs en cours d'exercice. Il ne porte pas sur la comptabilité nationale, qui rattache le versement de l'impôt à l'année au titre duquel celui-ci est dû.

Enfin, en sens inverse, l'évolution spontanée des ressources fiscales devrait améliorer le solde budgétaire de 11 milliards d'euros .

Les autres mouvements sont de moindre ampleur. Les décaissements liés au contentieux relatif à la taxe de 3 % sur les dividendes seraient de 500 millions d'euros en 2019, contre 4,2 millions d'euros en 2018. On peut également noter que le Gouvernement anticipe une nouvelle fois un retour à l'équilibre du compte d'affectation spéciale « Participations financières de l'État ».

Du solde budgétaire révisé en 2018 au solde prévisionnel 2019

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

2. Une trajectoire de long terme de déficit budgétaire préoccupante

Le Gouvernement fait valoir que ce déficit budgétaire s'explique en partie par des mesures ponctuelles , qui ont un effet sur la seule année 2019, pour un montant de 25,9 milliards d'euros :

- la simultanéité du versement aux entreprises du CICE au titre des droits acquis précédemment et de la première année d'application des allégements de cotisations sociales , qui s'appliquent au titre de l'année en cours (impact négatif de 20 milliards d'euros sur le solde budgétaire) ;

- l'effet du décalage d'un mois sur le prélèvement à la source (impact négatif de 5,9 milliards d'euros).

Le déficit budgétaire serait donc, selon la présentation faite par le Gouvernement, de 72,8 milliards d'euros hors mesures ponctuelles, ce qui représenterait une réduction de 8,5 milliards d'euros par rapport au déficit prévisionnel de 81,3 milliards d'euros en 2018.

Votre rapporteur général fait toutefois observer qu' une telle comparaison doit également neutraliser les mesures ponctuelles qui améliorent le déficit , et pas seulement celles qui le creusent : c'est le cas de l'augmentation du cinquième acompte de l'impôt sur les sociétés , prévue par l'article 15 du présent projet de loi de finances (amélioration de 1,5 milliard d'euros sur le solde budgétaire). Cette mesure consiste en effet à percevoir dès la fin de l'année 2019 des sommes qui seraient de toute manière versées l'année suivante par les entreprises.

Symétriquement, il convient de neutraliser, dans le déficit budgétaire de 2018, les effets de l'annulation de la contribution de 3 % sur les dividendes (dégradation de 4,5 milliards d'euros sur le solde budgétaire).

Enfin l'État fait supporter une partie des allégements de charge qu'il a décidés par la sécurité sociale, à hauteur de 2 milliards d'euros (voir supra).

En prenant en compte l'ensemble de ces effets, le solde budgétaire « à périmètre constant » serait en 2019 de - 76,3 milliards d'euros contre - 76,8 milliards d'euros en 2018, soit une quasi-stabilité et non une amélioration de 8,5 milliards d'euros.

Il en ressort donc que le déficit budgétaire de l'État , même si l'on ne prend pas en compte les mesures à effet temporaire, ne diminue pas significativement malgré les affirmations volontaristes du Gouvernement.

Ce déficit , en dépit de l'éloignement de la crise financière de 2008, demeure enfermé dans une fourchette de 70 à 90 milliards d'euros. Loin de se rapprocher de l'équilibre tant de fois annoncé, il ne parvient pas même à retrouver les niveaux de déficit des années antérieures à la crise, pourtant situés à un étiage relativement élevé de 40 à 70 milliards d'euros en euros constants.

Évolution du solde budgétaire de l'État depuis 2003

(en euros constants)

Source : commission des finances du Sénat, à partir des lois de règlement et des documents budgétaires (données retraitées en euros constants)

3. Une détérioration moins marquée en comptabilité nationale

Comme indiqué précédemment, la comptabilité nationale, utilisée pour calculer le déficit public au sens des engagements européens, prend en compte les dépenses et les recettes au titre de l'année où les droits sont constatés.

|

La différence entre le solde budgétaire et le solde en comptabilité nationale En pratique, trois types d'opérations doivent être pris en compte pour déterminer la différence entre le solde budgétaire mesuré en comptabilité budgétaire et le solde mesuré en comptabilité nationale : - il convient d'abord de ramener à l'exercice concerné l'enregistrement de certaines dépenses et recettes du budget général afin de comptabiliser les droits constatés ; - certaines opérations budgétaires sont retraitées en opérations financières ou de patrimoine ; - certaines opérations non budgétaires doivent être prises en compte , telles que les remises de dettes aux États étrangers. Source : rapport économique, social et financier annexé au projet de loi de finances pour 2019 |

Dans le projet de budget pour 2019, le solde en comptabilité nationale s'établit à - 86,9 milliards d'euros .

La différence de 11,9 milliards d'euros avec le solde budgétaire s'explique principalement par trois types d'opérations 55 ( * ) .

Il s'agit en premier lieu, à hauteur de 7,6 milliards d'euros, des particularités de l'enregistrement en droits constatés de la charge d'intérêt .

Comme votre rapporteur général l'a noté à plusieurs reprises 56 ( * ) , il arrive que l'État émette des titres qui servent le même coupon que des titres anciens, ces derniers ayant été émis à une date où les taux d'intérêt étaient plus élevés. Les investisseurs versent alors à l'État, au moment de l'émission, une prime qui compense le rendement plus élevé qui leur est ainsi proposé par rapport à ce que leur rapporteraient les taux d'intérêt courants. Ces primes sont comptabilisées l'année de leur émission en comptabilité budgétaire tandis que, en comptabilité nationale, leur montant est réparti sur toute la durée du prêt. C'est pourquoi les émissions réalisées au cours des années récentes ont un impact positif sur le solde de l'année 2019 dans la seule comptabilité nationale.

En deuxième lieu, le solde en comptabilité nationale est amélioré par le rattachement au titre de l'année 2019 des retenues effectuées au titre du prélèvement à la source sur les douze mois de l'année , alors que celles-ci ne sont prises en compte par la comptabilité budgétaire que pour onze des douze mois de l'année (voir supra) , avec un impact positif de quelque 5,9 milliards d'euros.

Enfin et en sens inverse, les compensations assurées par l'État à la sécurité sociale correspondant aux mesures nouvelles sont comptabilisées sur l'ensemble de l'année en comptabilité nationale, alors qu'elles n'ont un effet sur le solde budgétaire que sur onze mois, représentant une imputation supplémentaire au titre de l'année 2019 de 3,9 milliards d'euros en comptabilité nationale.

Le solde mesuré en comptabilité nationale en 2018 est pour sa part de - 72,4 milliards d'euros, selon la dernière prévision donnée par le présent projet de loi de finances. L'aggravation du déficit de l'État se constate donc avec une ampleur comparable quel que soit le mode de comptabilisation .

* 55 Rapport économique, social et financier annexé au projet de loi de finances pour 2019, p. 107.

* 56 Voir des explications plus détaillées dans le rapport général n° 108 (2018-2019) sur le projet de loi de finances pour 2018 , tome I, p. 47 à 49.