II. LE COMPTE SPÉCIAL « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS »

1. Un compte spécial en léger déficit

Le compte spécial « Contrôle de la circulation et du stationnement routiers » se caractérise par une sur-exécution des dépenses, qu'il s'agisse des autorisations d'engagement (l'écart constaté s'élève à 157 millions d'euros , soit + 11,74 % par rapport aux crédits votés en loi de finances initiale) ou des crédits de paiement ( 129,24 millions d'euros , soit + 10,35%), comme l'illustre le tableau suivant qui retrace les principaux chiffres de l'exécution 2018 du compte spécial :

Exécution des crédits de la mission par programme en 2018

(en millions d'euros et en %)

|

Programme |

Crédits exécutés 2017 |

Crédits votés LFI 2018 |

Crédits

|

Exécution 2018

|

Exécution 2018

|

|

|

Section 1 - Contrôle automatisé |

AE |

251,44 |

307,83 |

292,18 |

+ 16,20 |

-5,09 |

|

CP |

227,76 |

307,83 |

263,75 |

+ 15,80 |

- 14,32 |

|

|

751 - Structures et dispositifs de sécurité routière 273 ( * ) |

AE |

251,44 |

307,83 |

292,18 |

+ 16,20 |

-5,09 |

|

CP |

227,76 |

307,83 |

263,75 |

+ 15,80 |

- 14,32 |

|

|

752 - Fichier national du permis de conduire |

AE |

|||||

|

CP |

||||||

|

Section 2 - Circulation et stationnement routiers |

AE |

1 135,29 |

1 029,33 |

1 201,98 |

+ 5,87 |

+ 16,77 |

|

CP |

1 134,53 |

1 029,33 |

1 202,65 |

+ 6,00 |

+ 16,84 |

|

|

753 - Contrôle et modernisation de la politique de la circulation et du stationnement routiers |

AE |

26,20 |

26,20 |

26,20 |

0 |

0 |

|

CP |

26,20 |

26,20 |

26,20 |

0 |

0 |

|

|

754 - Contribution

|

AE |

670,31 |

516,56 |

689,21 |

+ 2,82 |

+ 33,42 |

|

CP |

669,55 |

516,56 |

689,88 |

+ 3,04 |

+ 33,55 |

|

|

755 - Désendettement de l'État |

AE |

438,78 |

486,57 |

486,57 |

+ 10,89 |

0 |

|

CP |

438,78 |

486,57 |

486,57 |

+ 10,89 |

0 |

|

|

Total |

AE |

1 386,73 |

1 337,16 |

1 494,16 |

+ 7,75 |

+ 11,74 |

|

CP |

1 362,29 |

1 337,16 |

1 466,40 |

+ 7,64 |

+ 9,67 |

|

Source : commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2018

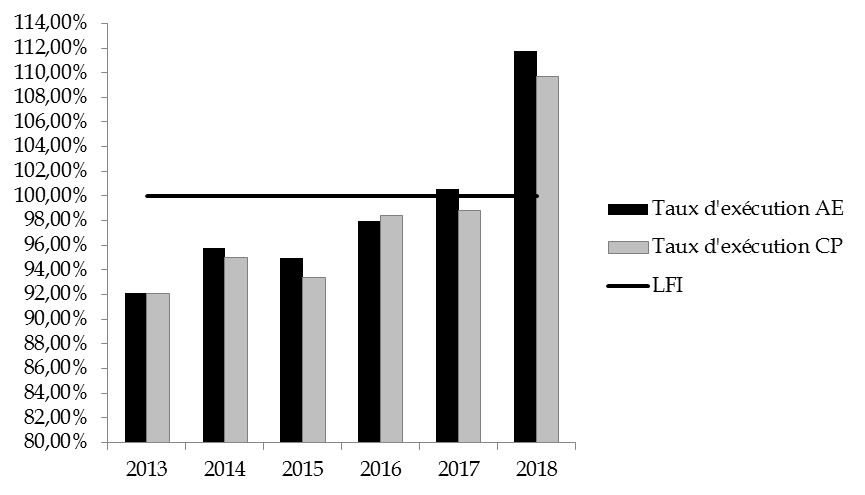

Comme l'illustre ce graphique, les taux d'exécution du compte spécial ont fortement progressé au cours des cinq dernières années :

Évolution du taux d'exécution des

crédits du CAS

« Contrôle de la circulation et du

stationnement routiers »

(en %)

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2018

Pour la première fois depuis 2014, le compte spécial enregistre, au terme de l'exercice 2018, un solde très légèrement négatif . De l'ordre de 3,55 millions d'euros , il résulte de l'écart entre les dépenses en crédits de paiement (près de 1,466 milliard d'euros) et les recettes affectées au compte, soit 1,463 milliard d'euros (83,6 % du produit total des amendes).

Le montant cumulé du solde du compte spécial , depuis son ouverture en 2006 , demeure cependant nettement positif et s'élève désormais à 1,04 milliard d'euros .

Évolution des recettes et dépenses du

CAS

depuis 2011

(en millions d'euros)

|

Année |

Produit total des amendes |

Recettes affectées au CAS |

Dont contrôle automatisé |

Dépenses en CP du CAS |

Solde budgétaire du CAS |

|

2011 |

1 515,60 |

1 299,60 |

641,80 |

683,90 |

615,70 |

|

2012 |

1 623,90 |

1 296,09 |

730,70 |

1 375,40 |

- 79,31 |

|

2013 |

1 597,50 |

1 382,30 |

708,30 |

1 315,10 |

67,20 |

|

2014 |

1 562,80 |

1 315,10 |

740,10 |

1 332,90 |

- 17,80 |

|

2015 |

1 607,70 |

1 329,60 |

789,00 |

1 285,60 |

44,00 |

|

2016 |

1 817,90 |

1 421,40 |

920,30 |

1 342,00 |

79,40 |

|

2017 |

1 978,20 |

1 527,70 |

1 013,20 |

1 362,30 |

165,40 |

|

2018 |

1 750,90 |

1 462,85 |

864,30 |

1 466,40 |

- 3,55 |

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2018

2. Des recettes en baisse, conséquence de la diminution du produit des amendes

La progression des recettes du compte d'affectation spéciale, qui ont augmenté trois années de suite, marque un coup d'arrêt . Après s'être établies à 1,527 milliard d'euros en 2017, elles enregistrent une baisse de 4,24 % et atteignent 1,463 milliard d'euros, un montant qui s'avère néanmoins supérieur de 9,6 % au montant programmé (1,337 milliard).

Pour mémoire, le produit total des amendes de stationnement et de la circulation routière - 1,751 milliard d'euros en 2018 - n'est pas intégralement affecté au CAS .

D'une part, seule une partie du produit des amendes forfaitaires perçues par la voie des radars - qui s'élève à 682,70 millions d'euros en 2018 - lui est affectée . Cette fraction a été plafonnée 274 ( * ) à un montant fixé dans la loi de finances rectificative pour 2018, à 439,61 millions d'euros . 269,61 millions d'euros sont affectés à la section 1 « Contrôle automatisé » (programme 751) tandis que 170 millions d'euros bénéficient à la section 2 « Circulation et stationnement routiers » (programmes 753, 754 et 755).

Quant au solde des amendes « radars » - soit 243,09 millions d'euros, montant nettement inférieur aux prévisions de la loi de finances initiale (450 millions) -, il est affecté à l'Agence de financement des infrastructures de transport de France (AFITF).

D'autre part, l'intégralité du produit des amendes forfaitaires hors radars et des amendes forfaitaires majorées de toute nature - qui s'élève à 1,068 milliard d'euros - n'est pas affectée au CAS . En effet, une fraction, inférieure à 4 % - soit 45 millions d'euros en 2018 - est versée au budget général. Le montant affecté au CAS pour ces types d'amende est donc de 1,023 milliard d'euros.

Au total, près de 83,6 % du produit total des amendes de toute nature est donc affecté au CAS. Cette proportion augmente nettement par rapport à 2017, où ce ratio atteignait 77,2 %.

Contrairement aux deux exercices précédents, le produit total des recettes issues des amendes de la circulation et du stationnement routiers (radars et hors radars) a, en 2018, été surestimé : 1,833 milliard d'euros en loi de finances initiale 2018 contre 1,751 milliard d'euros réalisés (dont versement à l'AFITF et au budget général). L'écart entre prévision et réalisation (82 millions d'euros) est cependant moins élevé que celui observé en 2017 (130 millions).

Les seules recettes liées aux radars, après avoir atteint un niveau record en 2017, s'élèvent en 2018 à 864,3 millions d'euros (amendes forfaitaires et amendes forfaitaires majorées) - et enregistrent une nette baisse : - 14,7% par rapport à 2017.

Contribuent à cette évolution :

- la rétractation du parc de radars qui, après avoir augmenté deux années de suite, compte, au 31 décembre 2018, 4 446 équipements, soit 18 radars de moins qu'un an auparavant. Ce nombre s'avère bien inférieur à la prévision inscrite en loi de finances initiale (4 700), conforme aux orientations fixées par le comité interministériel de la sécurité routière (CISR) du 2 octobre 2015. Cette diminution s'explique par une vague d'actes de vandalisme sans précédent fin 2018 et le retard pris par le déploiement de nouveaux types de radars (radars embarqués, radars tourelle) ;

- la dégradation constante du taux de disponibilité des radars automatiques depuis le début de l'année 2018, qui s'est nettement aggravée à partir de novembre. Ce taux atteint 73,1 % en décembre 2018 alors qu'il s'élevait à 93,2 % en janvier 2018 ;

- la nette dégradation du pourcentage d'avis de contravention émis par rapport au nombre de « flashs » qui s'élève désormais à 66,5 % contre 75,8 % en 2017 (pour les immatriculations françaises). Cette baisse de 9,3 points est largement due à la hausse du nombre de photos noires transmises par les radars vandalisés.

Il convient cependant de souligner que la diminution des recettes a été continue pendant toute l'année 2018, et pourrait donc être imputée à une évolution du comportement des conducteurs. La limitation de la vitesse à 80 km/heure sur les routes bidirectionnelles sans séparateur central, entrée en vigueur le 1 er juillet 2018, a engendré, d'après le bilan de l'observatoire national interministériel de la sécurité routière (ONISR), une réduction de la vitesse pratiquée sur ces routes. De même, l'infraction de non-désignation du conducteur responsable d'une infraction routière avec un véhicule appartenant à une personne morale, entrée en vigueur le 1 er janvier 2017, semble produire un impact, comme prévu, sur le nombre d'infractions, dans la mesure où la verbalisation pour infraction avec une voiture de société a diminué de 10 %.

Enfin, la dépénalisation du stationnement payant , entrée en vigueur au 1 er janvier 2018, contribue aussi à la baisse du produit des amendes. En effet le défaut de paiement d'un stationnement ne donne plus lieu à amende mais à l'établissement d'un forfait post stationnement (FPS), dont le montant est décidé par la commune et encaissé directement par elle.

La loi de finances initiale pour 2018 chiffrait l'impact de cette réforme en anticipant une diminution de 100 millions d'euros des recettes issues des amendes forfaitaires « PVé » et des amendes forfaitaires majorées par rapport à la loi de finances initiale pour 2017. La perte de recettes réelle a finalement été moindre que prévu - 85,5 millions d'euros - alors que les recettes ont été nettement supérieures aux prévisions de la loi de finances initiale (163,9 millions d'euros) 275 ( * ) .

3. Un parc de radars affecté par les actes de vandalisme et les retards de déploiement

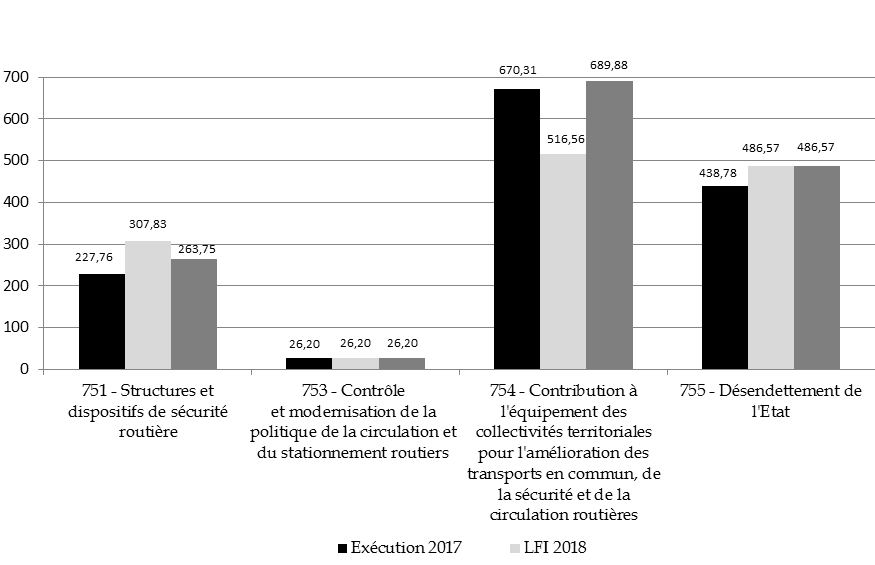

Si les montant des crédits exécutés des programmes 753 - Contrôle et modernisation de la politique de la circulation et du stationnement routiers - et 755 - Désendettement de l'État - sont identiques aux montants votés en loi de finances initiale , cela est loin d'être le cas des programmes 751 - Structures et dispositifs de sécurité routière - et 754 - Contribution à l'équipement des collectivités territoriale pour l'amélioration des transports en commun, de la sécurité et de la circulation routières.

Le graphique suivant permet de constater ces décalages :

Crédits de paiement exécutés en

2017, prévus initialement

et exécutés en 2018,

rattachés au CAS « Contrôle de la circulation

et du

stationnement routiers »

(en millions d'euros)

Source: commission des finances du Sénat, d'après les données du rapport annuel de performances « Contrôle de la circulation et du stationnement routiers » annexé au projet de loi de règlement pour 2018

En 2018, 236,75 millions d'euros - soit le total des crédits alloués aux actions 01, 02 et 03 du programme 751 -, ont été consommés pour maintenir en état et étendre le parc et pour traiter les messages d'infraction envoyés par les équipements de contrôle automatisé . Ces dépenses sont en nette augmentation (+ 17,7 % par rapport à 2017) mais s'avèrent bien inférieures aux prévisions de la loi de finances initiale (276,25 millions d'euros).

Comme en 2017, des écarts importants entre les crédits de la loi de finances initiale et les crédits consommés caractérisent certaines dépenses de l' action 01 « Dispositifs de contrôle » du programme 751 - Structures et dispositifs de sécurité routière - dont les crédits constituent la majeure partie de ceux alloués au programme.

Le coût du déploiement de nouveaux dispositifs - consistant à remplacer des radars existants par des équipements plus « intelligents » - s'élève à 32,35 millions d'euros en crédits de paiement en 2017, soit un montant très nettement inférieur à celui prévu en loi de finances initiale - 70,88 millions. Cet écart conséquent est justifié par le « retard observé dans le déploiement des radars tourelles pour des raisons techniques ».

De même, les crédits consommés pour le maintien en condition opérationnelle , s'élèvent à 51,95 millions d'euros contre 79,19 millions en loi de finances initiale, cet écart conséquent étant justifié par le retard de l'externalisation des prestations de conduite des « radars mobiles », facteur qui avait déjà été avancé l'an passé pour expliquer cette sous-consommation.

Une nette augmentation des dépenses de réparation des radars , due à la vague de dégradations, est également observée ( 23 millions d'euros en 2018 contre 9,3 millions d'euros en 2017). À l'inverse, les dépenses de « pilotage », définies comme « des dépenses transversales à la fois au déploiement et à la maintenance des dispositifs de contrôle », s'élèvent à 58 millions d'euros, soit un montant nettement supérieur aux 20,08 millions prévus en loi de finances initiale. L'écart est expliqué - comme l'an passé - par la notification de plusieurs nouveaux marchés.

Comme lors des trois exercices précédents, le programme 751 se distingue par des restes à payer importants et en nette augmentation (140,5 millions d'euros contre 123 millions d'euros fin 2017), liés, pour l'essentiel, à l'action 01 « Dispositifs de contrôle » et résultant principalement de l'étalement sur plusieurs mois des travaux de déploiement et de maintenance des radars .

La récurrence de ces restes à payer conduit à préconiser , à l'instar de la Cour des comptes, une programmation différenciée des autorisations d'engagement (AE) et des crédits de paiement (CP).

4. Un programme 754 « Collectivités territoriales » difficilement maîtrisable

À l'instar du programme 755 - Désendettement de l'État , le programme 754 « Collectivités territoriales » s'apparente davantage à un support budgétaire permettant de reverser des recettes, qui ne sont plafonnées que par la loi de finances, qu'à un véritable programme.

Or, la règle de détermination et de répartition de la part du produit des amendes imputée en avril aux communes et aux groupements de communes, a pour effet de décaler la consommation de crédits (en AE et en CP) à l'exercice suivant celui où ils étaient disponibles , ce qui engendre un report de plus de 600 millions d'euros chaque année.

Alors qu'en 2017, les collectivités territoriales avaient reçu un montant légèrement supérieur - de plus de 32 millions d'euros - aux prévisions de la loi de finances initiale, en 2018, la sur-exécution s'est aggravée. Elles ont reçu un montant de 172,65 millions d'euros, supérieur d'un tiers aux crédits programmés dans la loi de finances initiale pour 2018.

5. L'ANTAI : un fonds de roulement préoccupant

Le budget de l 'Agence nationale de traitement automatisé des infractions (ANTAI) dont les attributions ont été élargies en 2017 276 ( * ) , est alimenté par deux sources.

Dans le cadre de l'action 02 « Centre national de traitement » du programme 751 , l'agence a reçu, en 2018 , au titre du traitement des messages d'infraction émis par les radars, 82 millions d'euros , soit un montant identique à celui prévu en loi de finances initiale. Ce budget, identique à celui versé en 2017, est complété par une « dotation pour charges de services publics » de 26,2 millions d'euros - au montant inchangé par rapport à 2017 - provenant du programme 753 .

Le montant de ce programme 753 stagne depuis plusieurs années alors que les dépenses excédentaires - qui se montent à 5 millions d'euros soit environ un cinquième des dépenses -, requises par l'entretien du bâtiment de Rennes qui héberge le centre national de traitement (CNTS) et les frais d'éditique, sont supportés par le programme 751 - Structures et dispositifs de sécurité routière. À l'instar de celle du programme 752 -Fichier national du permis de conduire, désormais intégré au programme 751, sa suppression permettrait au compte spécial de gagner en lisibilité.

Le fonds de roulement de l'agence continue d'augmenter sensiblement. Son montant s'élève en 2018 à 52,5 millions d'euros (soit 11,2 millions de plus qu'en 2017), ce qui représente 5,8 mois d'activité , soit quasiment le double de la cible de 3 mois prévue dans le contrat d'objectifs et de performance (COP).

L'importance du fonds de roulement était justifiée en 2017 par la délégation à la sécurité routière par la nécessité de pouvoir anticiper dans de bonnes conditions l'impact de la décentralisation du stationnement payant prévue par la loi MAPTAM 277 ( * ) , entrée en vigueur le 1 er janvier 2018, et des éventuels décalages de paiement des collectivités locales. Or, en 2018, les recettes attendues de collectivités locales se sont élevées à 11,9 millions alors que les recettes encaissées ont atteint 8 millions d'euros. L'écart constaté est donc nettement inférieur à l'augmentation du fonds de roulement.

Il convient donc de rester très vigilant quant à l'évolution de l'agence, dont le mode de fonctionnement et les flux financiers font actuellement l'objet d'un contrôle budgétaire de votre rapporteur spécial.

6. Un compte d'affectation spéciale en contravention avec le principe de spécialité

L' article 21 de la loi organique portant loi de finances 278 ( * ) dispose que les comptes d'affectation spéciale (CAS) « retracent (...) des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

Dans la mesure où plus de la moitié des recettes du CAS ne financent pas directement la politique de sécurité routière, son fonctionnement actuel contrevient au principe de spécialité dicté par la loi.

En effet, en 2018, 531,6 millions d'euros ont bénéficié au budget de l'État, ce qui représente environ un peu moins d'un tiers des recettes des amendes de la circulation et du stationnement routiers affectées au CAS. En outre, dans la mesure où 243,41 millions d'euros ont été versés à l'AFITF, il apparaît qu'environ 44 % du produit total des recettes des amendes ne sont pas directement affectés à la mission.

À cet égard, le contenu du rapport annexé au projet de loi de finances pour 2018 279 ( * ) sur « l' utilisation par l'agence de financement des infrastructures de transport de France et par les collectivités territoriales du produit des recettes qui leur est versé par le compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers » », s'avère toujours perfectible.

En effet, en ce qui concerne l' AFITF , bien que ce rapport indique que « l'agence contribue de façon significative à la lutte contre l'insécurité routière par les investissements qu'elle finance, bien au-delà des recettes issues du CAS », il n'isole pas les travaux réduisant spécifiquement l'insécurité routière et ne mesure pas leur contribution effective à la politique de sécurité routière.

S'agissant des collectivités territoriales, l'étude se limite à celles comptant moins de 10 000 habitants. Certes le rapport atteste que celles-ci utilisent les crédits du programme 754 pour financer des opérations de sécurité routière, mais il exclut les collectivités de plus de 10 000 habitants qui concentrent 85 % des crédits versés aux communes et établissements publics de coopération intercommunale (EPCI).

* 273 Libellé modifié par rapport à 2016 : le programme 751 intègre, depuis le 1 er janvier 2017, les anciens programmes 751 « Radars » et 752 « Fichier national du permis de conduire ».

* 274 En application de l'article 49 modifié de la loi n° 2005-1719 de finances pour 2006.

* 275 Toutefois comme le souligne la Cour des comptes dans sa note d'exécution budgétaire : « L'évaluation de l'impact de cette réforme est complexe. Il était difficile d'anticiper le nombre de communes qui entreraient dans la réforme et le calendrier de mise en application pour chacune d'entre elles. Selon les données de l'ANTAI, au 31 décembre 2018, 564 des 800 communes qui appliquaient le stationnement payant sont entrées dans la réforme. Il convient par ailleurs de rappeler que ces mouvements de recettes ne produiront pleinement leurs effets qu'en 2019, puisqu'en 2018 les crédits répartis au profit des collectivités territoriales correspondent aux recettes 2017. »

* 276 Le décret n° 2017-1136 du 5 juillet 2017 a assigné de nouvelles missions à l'agence, qui se voit confier le traitement des redevances de stationnement (forfait post-stationnement (FPS)) et les infractions autres que routières mentionnées à l'article R.481 du code de procédure pénale.

* 277 Loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles.

* 278 « I. - Les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées. »

* 279 En application de l'article 160 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.