B. UN RETRAIT PRÉMATURÉ DE LA LISTE DES ÉTATS ET TERRITOIRES NON COOPÉRATIFS ?

1. Un retrait conforme aux critères français

a) La liste française des États et territoires non coopératifs, un outil de lutte contre l'évasion et la fraude fiscales

La France dispose depuis 2009 8 ( * ) d'une liste des États et territoires non coopératifs (ETNC). Les critères sont définis à l'article 238-0 A du code général des impôts (CGI).

|

Article 238-0 A du code général des impôts 1. Sont considérés comme non coopératifs, à la date du 1er janvier 2010, les États et territoires dont la situation au regard de la transparence et de l'échange d'informations en matière fiscale a fait l'objet d'un examen par l'Organisation de coopération et de développement économiques et qui, à cette date, n'ont pas conclu avec la France une convention d'assistance administrative permettant l'échange de tout renseignement nécessaire à l'application de la législation fiscale des parties, ni signé avec au moins douze États ou territoires une telle convention. La liste des États et territoires non coopératifs est fixée par un arrêté des ministres chargés de l'économie et du budget après avis du ministre des affaires étrangères. 2. La liste mentionnée au 1 est mise à jour, au moins une fois chaque année, dans les conditions suivantes : a) En sont retirés les États ou territoires ayant conclu avec la France une convention d'assistance administrative permettant d'échanger tout renseignement nécessaire à l'application de la législation fiscale des parties ; b) Y sont ajoutés ceux des États ou territoires ayant conclu avec la France une convention d'assistance administrative dont les stipulations ou la mise en oeuvre n'ont pas permis à l'administration des impôts d'obtenir les renseignements nécessaires à l'application de la législation fiscale française, ainsi que les États et territoires qui n'ont pas conclu avec la France de convention d'assistance administrative permettant l'échange de tout renseignement nécessaire à l'application de la législation fiscale des parties et auxquels la France avait proposé, avant le 1er janvier de l'année précédente, la conclusion d'une telle convention ; c) En sont retirés ou y sont ajoutés les États ou territoires n'ayant pas conclu avec la France une convention d'assistance administrative, auxquels la France n'avait pas proposé la conclusion d'une telle convention avant le 1er janvier de l'année précédente, et dont le forum mondial sur la transparence et l'échange d'informations en matière fiscale, créé par la décision du conseil de l'Organisation de coopération et de développement économiques en date du 17 septembre 2009, considère, selon le cas, qu'ils procèdent, ou non, à l'échange de tout renseignement nécessaire à l'application des législations fiscales. 2 bis . Nonobstant le 2, sont inscrits sur la liste mentionnée au 1 les États et territoires, autres que ceux de la République française, figurant à la date de publication de l'arrêté mentionné au même 1 sur l'annexe I, le cas échéant actualisée, relative à la liste de l'Union européenne des pays et territoires non coopératifs à des fins fiscales, des conclusions adoptées par le Conseil de l'Union européenne le 5 décembre 2017, pour l'un des motifs suivants : 1° Ils ne respectent pas le critère, défini à l'annexe V des conclusions du Conseil de l'Union européenne citées ci-dessus, relatif aux États ou territoires facilitant la création de structures ou de dispositifs extraterritoriaux destinés à attirer des bénéfices qui n'y reflètent pas une activité économique réelle ; 2° Ils ne respectent pas au moins un des autres critères définis à la même annexe V. 2 ter . L'arrêté des ministres chargés de l'économie et du budget modifiant la liste indique le motif qui, en application du 2 et des 1° ou 2° du 2 bis, justifie l'ajout ou le retrait d'un État ou territoire. 3. Les dispositions du présent code et du livre des procédures fiscales relatives aux États ou territoires non coopératifs s'appliquent à ceux qui sont ajoutés à cette liste par arrêté pris en application des 2 et 2 bis , à compter du premier jour du troisième mois qui suit la publication de celui-ci. Elles cessent de s'appliquer à la date de publication de l'arrêté qui les retire de cette liste. Source : légifrance, code général des impôts |

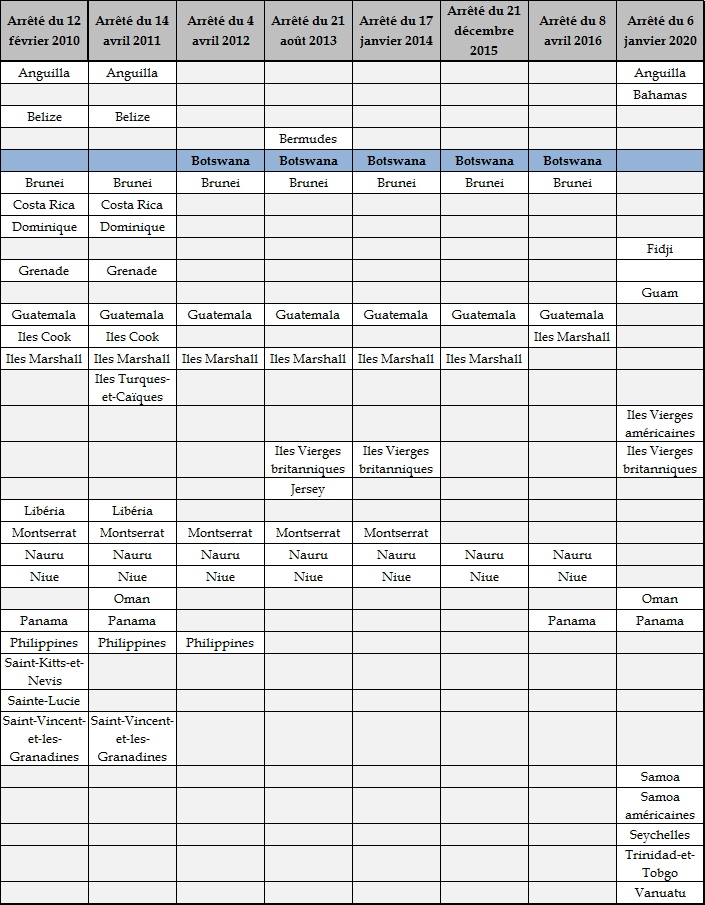

Au 6 janvier 2020 9 ( * ) , date du dernier arrêté d'actualisation de la liste, 13 États ou territoires non coopératifs figurent sur la liste française des ETNC . Huit proviennent de la liste européenne (Fidji, Guam, les Iles vierges américaines, Oman, Samoa américaines, Samoa, Trinité-et-Tobago, Vanuatu), tandis que cinq juridictions y sont inscrites au seul titre qu'elles méconnaissent les règles françaises (Anguilla, Bahamas, Iles vierges britanniques, Panama, Seychelles). S'il existe pourtant des instruments de coopération fiscale avec ces cinq pays, la France estime que ces « instruments juridiques [...] n'ont pas permis à l'administration fiscale d'obtenir les renseignements nécessaires à l'application de la législation fiscale française ». Par exemple, 50 demandes sont encore en attente auprès des autorités bahamiennes, tandis que le délai de réponse des Iles vierges britanniques est de 400 jours (230 demandes en attente et liées aux Panama Papers ) 10 ( * ) .

Le Panama est le seul État qui était déjà présent sur la liste et qui y demeure après son actualisation . Le sultanat de Brunei, le Guatemala, les Iles Marshall, Nauru et Nie en ont en effet été retirés , au motif qu'ils avaient tous ratifié la convention d'assistance administrative mutuelle en matière fiscale du Conseil de l'Europe et de l'OCDE. Le Botswana est donc dans une autre situation : il en a été retiré pour avoir signé, à la demande de la France, l'avenant permettant de mettre en conformité les dispositions relatives à l'échange de renseignements avec les derniers standards internationaux.

L'évolution de la liste française des

États et territoires non coopératifs

de 2010 à

2020

Source : commission des finances du Sénat, à partir des arrêtés pris en application de l'article 238-0 A du code général des impôts

b) Le retrait « automatique » du Botswana

La conséquence immédiate de la signature de cet avenant à la convention fiscale entre la France et le Botswana est le retrait du Botswana de la liste française des États et territoires non coopératifs (ETNC). Inscrit sur cette liste depuis le 1 er janvier 2012 11 ( * ) , en application du b du 2 de l'article 238-0 A du code général des impôts, le Botswana en a été retiré lors de sa dernière actualisation, par l'arrêté du 6 janvier 2020.

Huit ans auparavant, deux motifs avaient présidé à l'inscription du Botswana sur la liste française des ETNC : le Forum mondial de l'OCDE considérait que le Botswana n'était pas en mesure de se conformer aux règles relatives à l'échange de renseignements , en tout cas pas de manière effective, et la convention fiscale entre la France et le Botswana n'était pas aux dernières normes de l'Organisation .

En effet, selon le a du 2 de l'article 238-0 A du CGI, sont retirés de la liste « les États ou territoires ayant conclu avec la France une convention d'assistance administrative permettant d'échanger tout renseignement nécessaire à l'application de la législation fiscale des parties ». Les dispositions de l'avenant sont entrées en vigueur en 2018, entrainant par-là la possibilité pour le Botswana d'être retiré de la liste française des ETNC.

Tout retrait de la liste emporte la cessation de l'imposition de sanctions fiscales à l'encontre des juridictions non coopératives . D'après les informations obtenues par le rapporteur, il n'y avait pas eu de cas suscitant l'application de ces sanctions avec le Botswana.

La mise en oeuvre de sanctions à l'encontre des juridictions non coopératives fait partie des recommandations du Conseil de l'Union européenne pour accroître l'efficacité de la lutte contre les pratiques fiscales dommageables . Elles visent tant à sanctionner la juridiction non coopérative qu'à l'inciter à modifier ses pratiques afin qu'elle se conforme aux normes internationales. Or, comme la direction de la législation fiscale l'a confirmé lors de son audition, la France est le seul État membre à avoir suivi à la lettre cette recommandation, avec, aujourd'hui, les Pays-Bas, qui sont en train de renforcer leur législation interne.

La France se réserve toutefois le droit de n'appliquer la totalité de ses 24 sanctions que lorsqu'un État est inscrit sur la liste française ou qu'il y est inscrit en raison de sa présence sur la liste européenne parce qu'il facilite la création de structures ou de dispositifs offshore. Quand la juridiction est inscrite sur la liste européenne parce qu'elle méconnait d'autres critères, seules six sanctions sur 24 sont appliquées. Ces sanctions, présentées en annexe 1 du présent rapport, sont applicables à partir du premier jour du troisième mois qui suit la publication de l'arrêté actualisant la liste des ETNC.

La commission des finances avait déjà relevé les faiblesses des listes ETNC 12 ( * ) : la possibilité de contourner les mesures fiscales dissuasives (cf. annexe 1), par exemple s'il existe une convention bilatérale 13 ( * ) avec le pays inscrit sur la liste ; l'inscription sur la liste de juridictions qui ne sont pas des centres financiers importants ; la non-inscription sur la liste de juridictions dépendant plus ou moins directement d'un État membre ; l'information insuffisante du Parlement et des citoyens sur les modifications de la liste. Malgré ses défauts, la liste des ETNC constitue l'un des outils majeurs de la lutte contre la fraude et l'évasion fiscales. Le retrait d'un pays de cette liste demeure ainsi très symbolique et témoigne des progrès accomplis par la juridiction pour se conformer aux normes internationales.

2. Un retrait prématuré ?

a) Un risque de décalage par rapport à la liste européenne

Si le retrait du Botswana de la liste française des ETNC est conforme aux critères fixés par l'article 238-0 A du code général des impôts, il pourrait s'avérer prématuré.

Le rapporteur souligne ainsi le risque potentiel de discordance entre les listes française et européenne . Depuis l'entrée en vigueur de l'article 31 de la loi relative à la lutte contre la fraude 14 ( * ) , s'ajoutent à la liste française des ETNC les États ou territoires placés sur la liste de l'Union européenne des pays et territoires non coopératifs. En effet, aux termes du 2 bis de l'article 238-0 A du CGI : « nonobstant le 2, sont inscrits sur la liste mentionnée au 1 les États et territoires, autres que ceux de la République française, figurant à la date de publication de l'arrêté mentionné au même 1 sur l'annexe I, le cas échéant actualisée, relative à la liste de l'Union européenne des pays et territoires non coopératifs à des fins fiscales, des conclusions adoptées par le Conseil de l'Union européenne le 5 décembre 2017 ».

|

Liste française, liste européenne Si les listes française et européenne des États et territoires non coopératifs varient dans leur contenu, c'est parce que les critères sur lesquels s'appuie chacune de ces listes ne se recoupent pas entièrement. La liste française tient compte du cadre juridique et de l'effectivité de l'échange d'informations, seul élément évalué. La liste européenne s'appuie quant à elle sur trois critères principaux, qui vont au-delà du seul échange d'informations : - la transparence fiscale : le pays doit respecter les standards internationaux en matière d'échange de renseignements (sur demande ou automatique). Il doit également avoir ratifié la convention multilatérale OCDE/ Conseil de l'Europe (la « MAC ») ou conclu des conventions bilatérales avec tous les États membres ; - l'existence de régimes fiscaux préférentiels : le pays ne doit pas avoir de régimes fiscaux déloyaux. Les juridictions qui ne disposent pas d'une fiscalité propre aux entreprises doivent s'assurer qu'elles n'encouragent pas, de ce fait, la création de structure artificielle, sans activité économique réelle ; - la mise en oeuvre effective des mesures du projet BEPS : le pays doit s'être engagé à mettre en oeuvre les standards minimums définis dans le cadre du projet BEPS. Lors de la première publication de la liste, le 5 décembre 2017, 92 juridictions avaient été examinées. La Commission suit les progrès de chaque pays, notifie les avancées constatées au groupe du « code conduite » et intègre dans son évaluation les travaux du Forum mondial de l'OCDE, notamment ses rapports pays par pays. Si les critères de l'Union européenne semblent plus exigeants, la liste européenne souffre d'une moindre portée : aucune sanction n'est directement attachée à l'inscription sur cette liste. Source : https://ec.europa.eu/commission/presscorner/detail/en/MEMO_19_1629 |

Si le Botswana ne figure pas, aujourd'hui, sur la « liste noire » de l'Union européenne, il apparaît bien en annexe II (« liste grise »). Cette annexe regroupe les États qui ont pris l'engagement de se conformer, avant la fin de l'année 2019, aux critères européens et à l'amélioration de leur gouvernance fiscale . Ils font l'objet d'un double-suivi de la part du groupe du groupe « Code de conduite » et de la Commission européenne. Toutefois, une certaine tolérance est appliquée aux pays émergents, les efforts de mise aux normes étant à la fois exigeants, coûteux et longs .

À la dernière actualisation de la liste européenne, le Botswana fait partie de la liste des 32 États devant achever leur travail de mise à niveau avant la fin de l'année 2019 15 ( * ) , tandis que huit États figurent sur la liste noire 16 ( * ) . Comme l'a rappelé la direction de la législation fiscale, chaque État placé sur « liste grise » s'expose, à chaque révision de la liste européenne et réunion des ministres de l'économie et des finances, à une inscription sur liste noire, si le Conseil de l'Union européenne estime qu'il n'a pas tenu ses engagements .

Il n'existe qu'un consensus a minima au niveau européen sur les sanctions applicables aux territoires inscrits sur la liste noire européenne ; l'unanimité étant requise en matière fiscale. Toutefois, l'ajout sur cette liste peut avoir des conséquences en matière d' accès aux aides financières (les fonds de certains instruments financiers européens 17 ( * ) ne peuvent pas transiter par des entités des pays listés) et d'autres législations de l'Union européenne tendent à établir un lien direct avec la liste. Par exemple, en ce qui concerne les nouvelles exigences en matière de transparence pour les intermédiaires, un schéma fiscal passant par un pays listé devra automatiquement être déclaré aux autorités fiscales. En outre, la sanction réputationnelle demeure forte.

b) Une inquiétude sur la mise en oeuvre effective de l'échange d'informations

Certes, la signature de cet avenant entre la France et le Botswana, sur proposition française, vient parachever les efforts du Botswana en matière de transparence fiscale . En effet, le premier projet d'avenant, en date du 25 novembre 2010, avait achoppé sur la notation plus que médiocre du Botswana par le Forum mondial de l'OCDE . Nombre d'éléments n'étaient pas en place ou nécessitaient encore des améliorations structurelles. Il s'agissait par exemple du manque de disponibilité des informations sur les bénéficiaires réels des entités crées au Botswana, sur les actionnaires intermédiaires ou encore sur les données comptables des entreprises et autres structures. Le secret bancaire était en outre utilisé comme prétexte pour refuser de fournir certaines informations et les dispositifs d'échange d'informations n'étaient pas en place. Partant, les autorités françaises avaient conclu à l'impossibilité de finaliser ce processus, inquiètes de l'incapacité du Botswana à satisfaire de façon effective aux obligations inscrites dans le cadre de l'échange de renseignements.

Le second projet, qui a abouti à une signature en 2017, prend acte des larges progrès accomplis par le Botswana. Le rapport publié en 2016 par le Forum mondial après la première évaluation en phase 2 du Botswana octroie à ce dernier la note de « largement conforme », soit la deuxième meilleure note. Tenant compte de ces améliorations, la France a proposé de rouvrir les négociations .

Dans son rapport de 2016, le Forum mondial notait que le Botswana ne disposait encore que d'une expérience pratique limitée avec l'échange d'information s (il n'y avait eu aucune demande durant la période d'évaluation, c'est-à-dire de 2012 à 2014) mais que les procédures internes étaient bien en place . Les quelques recommandations émises à l'encontre du Botswana concernaient notamment la nécessité pour ce pays de s'assurer que les diverses entités honoraient bien leurs obligations : respect par les entreprises de leurs obligations de déclarations et de la disponibilité de leurs registres comptables, application des procédures liées à la bonne connaissance des clients. Les autorités étaient également appelées à mettre au plus vite en oeuvre l'ensemble des dispositions prévoyant un échange d'informations. Enfin, le Botswana devait rester vigilant sur l'adéquation et l'adaptation éventuelle de ses procédures internes en matière d'échange de renseignements au volume des requêtes reçues. Ces éléments ne semblaient pas de nature à faire obstacle au bon déroulement de l'assistance administrative mutuelle.

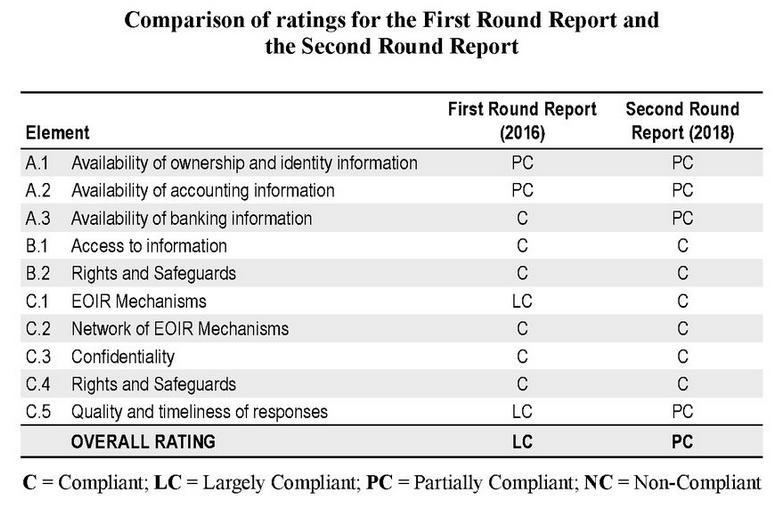

Or, il est important de relever que, entre la signature de l'avenant à Gaborone en 2017 et son examen par le Parlement, la notation du Botswana par le Forum mondial a été dégradée, de « largement conforme » à « partiellement conforme » (deuxième évaluation de la phase 2). D'après les informations transmises au rapporteur, cela provient moins d'une régression du Botswana que de critères d'évaluation plus stricts , même si les personnes auditionnées ont reconnu qu'il s'agissait là d'une notation « assez mauvaise ». Selon le Forum mondial, les termes de référence, qui servent d'indicateurs lors des évaluations, ont en effet été renforcés en 2016.

Comparaison des notes reçues par le Botswana lors de son « examen par les pairs » par le Forum mondial de l'OCDE en 2016 et en 2020

Source : Global Forum on Transparency and Exchange of Information for Tax Purposes: Botswana 2019 (Second Round). Disponible ici : https://read.oecd-ilibrary.org/taxation/global-forum-on-transparency-and-exchange-of-information-for-tax-purposes-botswana-2019-second-round_d32b72f9-en#page1 .

L'évaluation de 2019 est la première évaluation du Botswana au cours de laquelle les examinateurs ont pu s'appuyer sur des cas pratiques, le Botswana ayant alors reçu quatre demandes entre 2015 et 2017. Si certaines recommandations relatives à la disponibilité des informations sur les entreprises et fiducies demeurent (ex. registres comptables, respect des obligations déclaratives), d'autres s'y ajoutent. Elles concernent en particulier la nécessité d'avoir des informations fiables et accessibles sur les propriétaires et sur les bénéficiaires réels des structures implantées au Botswana, ainsi que de surveiller la bonne application de toutes les mesures liées à la lutte contre le blanchiment d'argent et le financement du terrorisme, le Botswana ayant modifié sa législation interne à cet effet.

Surtout, le Botswana est appelé à améliorer le circuit de traitement des demandes de renseignements . En effet, sur les quatre demandes reçues, les autorités botswanaises ont répondu à une seule demande sous 180 jours, deux sous un an et à la dernière plus d'un an après, alors même que la cible visée par l'OCDE est de répondre aux requêtes dans un délai de 90 jours 18 ( * ) . Ces difficultés démontrent les limites des procédures internes et de la structure organisationnelle mises en place par le Botswana pour répondre aux demandes.

Les autorités botswanaises disposent d'un délai pour répondre aux recommandations du Forum mondial afin de demander, à l'issue de ce délai et une fois les carences identifiées corrigées, une nouvelle évaluation . Le Botswana peut recourir à l'assistance technique fournie par le Forum mondial (formations, visites d'experts sur place, tutorat pour la rédaction des textes législatifs). Un point positif provient du réseau conventionnel botswanais . Des accords prévoyant un échange d'informations ont été signés avec 25 juridictions, 14 sont en oeuvre et tous les principaux partenaires économiques et financiers du Botswana sont couverts (cf. annexe 2).

S'il n'existe donc, pour le moment, aucune certitude sur la capacité du Botswana à mettre en oeuvre de manière effective l'échange d'informations, le Gouvernement conserve la possibilité, au titre du b du 2 de l'article 238-0 A du CGI, de replacer le Botswana sur la liste des ETNC . En effet, avoir conclu avec la France une convention d'assistance administrative ne garantit pas une « immunité ». Au critère de l'existence du dispositif juridique s'ajoute celui de son effectivité : si, malgré la convention, l'administration fiscale n'a pas pu obtenir les renseignements nécessaires à l'application de la législation fiscale française, la juridiction peut être replacée sur la liste des ETNC. Le Panama et Anguilla en sont aujourd'hui des exemples.

c) À terme, le passage à l'échange automatique d'informations ?

L'avenant à la convention entre la France et le Botswana ne concerne pas à proprement dit l'échange automatique d'informations. Au mois de janvier 2020, le Botswana n'avait pas encore fixé de date pour les premiers échanges , n'étant pas encore partie aux différentes conventions multilatérales qui fixent le cadre de l'échange automatique de renseignements en matière fiscale.

Comme le soulignait la commission des finances lors de l'examen de l'accord modifiant le protocole additionnel à la convention entre la France et la Suisse 19 ( * ) , l'échange à la demande et l'échange automatique sont deux procédures complémentaires . Si la première vise davantage à obtenir des compléments d'informations sur des dossiers spécifiques et déjà en cours, la seconde permet de détecter des fraudes potentielles.

La norme OCDE en matière d'échange automatique de renseignements est ambitieuse et permet de couvrir un champ d'informations extrêmement vaste : sur le contribuable (identité, numéro d'identification fiscale, numéros de comptes, produits financiers détenus) ; sur les comptes déclarables des personnes physiques et des entités (y compris sur les bénéficiaires réels de ces structures) ; sur les institutions financières soumises à obligation déclarative (les banques, mais aussi les sociétés d'assurance, les organismes de placement collectif et les autres établissements financiers).

L'échange automatique de renseignements peut donc se révéler très efficace pour prévenir l'évasion et la fraude fiscales. La France ne peut qu'encourager ses partenaires et ses co-contractants à développer cette pratique . C'est un engagement, à terme, du Botswana ; la commission des finances du Sénat en suivra attentivement les suites et les effets.

* 8 Cette liste a été créée par l'article 22 de la loi n° 2009-1674 du 30 décembre 2009 de finances rectificative pour 2009.

* 9 Arrêté du 6 janvier 2020 modifiant l'arrêté du 12 février 2010 pris en application du deuxième alinéa du 1 de l'article 238-0 A du code général des impôts. Disponible ici : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000039780402&categorieLien=id .

* 10 Communiqué de presse du ministère de l'économie et des finances et du ministère de l'action et des comptes publics du 7 janvier 2020 relatif à la mise à jour de la liste des États et territoires non coopératifs. Disponible ici : https://minefi.hosting.augure.com/Augure_Minefi/r/ContenuEnLigne/Download?id=9E014AAC-E3A8-496B-8A28-60A14024FF21&filename=1936%20-%20918%20-%20Mise%20%C3%A0%20jour%20de%20la%20liste%20des%20Etats%20et%20territoires%20non%20coop%C3%A9ratifs%20%20en%20mati%C3%A8re%20fiscale.pdf .

* 11 Arrêté du 4 avril 2012 pris en application du 2 de l'article 238-0 A du code général des impôts. Disponible ici : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000025673403&categorieLien=id .

* 12 Projet de loi relatif à la lutte contre la fraude. Rapport n° 602 (2017-2018) de M. Albéric de MONTGOLFIER, fait au nom de la commission des finances, déposé le 27 juin 2018. Disponible ici : https://www.senat.fr/rap/l17-602/l17-6021.pdf .

* 13 Par exemple, la convention France-Botswana prévoit un taux maximum de retenue à la source sur les intérêts de 10 %, de 5 % à 12 % sur les dividendes et de 10 % sur les redevances (cela fait donc échec à l'application de la retenue à la source de 75 % applicable aux ETNC).

* 14 Loi n° 2018-898 du 23 octobre 2018 relative à la lutte contre la fraude.

* 15 Liste de l'UE des pays et territoires non coopératifs à des fins fiscales -- Rapport du groupe «Code de conduite» (fiscalité des entreprises) proposant de modifier les annexes des conclusions du Conseil du 12 mars 2019, notamment de retirer un pays/territoire de la liste. La liste grise comprend les juridictions suivantes : Anguilla, Antigua-et-Barbuda, Arménie, Australie, Bahamas, Barbade, Bermudes, Bosnie-Herzégovine, Botswana, Cap-Vert, Curaçao, Eswatini (ex-Swaziland), Îles Caïmans, Îles Cook, Îles Marshall, Îles Vierges britanniques, Jordanie, Maldives, Maroc, Mongolie, Monténégro, Namibie, Nauru, Niue, Palaos, République de Macédoine du Nord, Saint-Christophe-et-Niévès, Sainte-Lucie, Seychelles, Thaïlande, Turquie et Vietnam.

* 16 Idem. La liste noire comprend les juridictions suivantes : Fidji, Guam, Iles Vierges américaines, Oman, Samoa, Samoa américaines, Trinité-et-Tobago, Vanuatu.

* 17 Il s'agit notamment du Fonds européen pour le développement durable (EFSD), du fonds européen pour les investissements stratégiques (EFSI) et du fonds européen d'ajustement à la mondialisation (ELM).

* 18 Ou de signaler aux autorités requérantes l'état d'avancement du traitement de la requête lorsque le délai de 90 jours est jugé trop court par l'administration du pays qui a reçu la demande.

* 19 Projet de loi autorisant l'approbation de l'accord avec le Conseil fédéral suisse en vue d'éliminer les doubles impositions en matière d'impôts sur le revenu et sur la fortune et de prévenir la fraude et l'évasion fiscales. Rapport n° 387 (2015-2016) de M. Éric DOLIGÉ, fait au nom de la commission des finances, déposé le 10 février 2016. Disponible ici : https://www.senat.fr/rap/l15-387/l15-3871.pdf .