D. UNE EXÉCUTION 2019 QUI ILLUSTRE CERTAINES PARTICULARITÉS DU PILOTAGE DES RÉGIMES DE RETRAITE DES FONCTIONNAIRES DE L'ÉTAT

Dans la présentation qu'en propose le COR, le pilotage financier du régime global de retraite repose, à législation inchangée, sur trois leviers essentiels : la variation de la valeur de la pension moyenne relative au revenu moyen d'activité, la hausse du taux de prélèvement obligatoire, le relèvement de l'âge de départ en retraite.

Si l'application de ces leviers aux régimes des fonctionnaires présente des particularités, elle pose également des problèmes de même nature que pour les autres régimes.

1. Les régimes de retraite de la fonction publique d'État ont mobilisé les leviers disponibles pour assurer les besoins de financement liés au vieillissement de la population

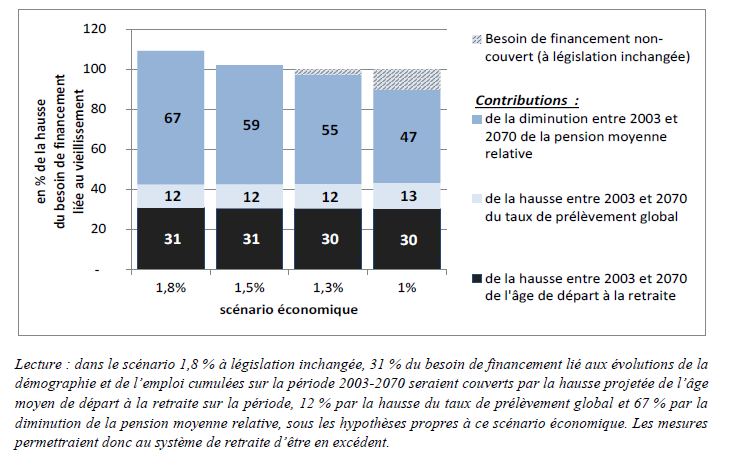

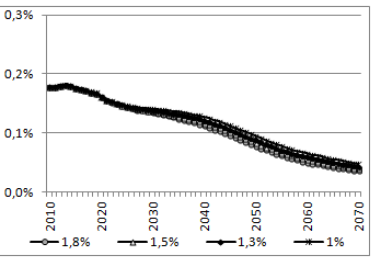

Dans son dernier rapport annuel (juin 2019), le COR présente les contributions respectives de ces trois leviers dans le cadre de trois scenarios de croissance différents.

Projections des besoins de financement liés au vieillissement et des contributions à leur résorption dans trois scenarios de croissance économique

Les deux principaux leviers agissant à législation inchangé seraient le décrochage de la pension moyenne par rapport au revenu d'activité et la hausse de l'âge de départ en retraite.

Quant au décrochage de la valeur relative de la pension moyenne par rapport aux revenus d'activité , il jouerait d'autant plus, en général, que le taux de croissance économique serait fort ce qui suppose de raisonner à partage de la valeur ajoutée entre les salaires et les profits inchangé. Il s'agit d'une hypothèse implicite, dont la cohérence peut être discutée 309 ( * ) .

Le décrochage de la pension moyenne par rapport au revenu d'activité exerce un effet d'équilibrage des comptes de retraite en augmentant le différentiel entre la dynamique des recettes et celle des charges de pension.

En ce qui concerne les régimes de fonctionnaires, l'impact sur les recettes paraît devoir être assez limité, voire peu désiré (voir infra ). Une certaine rigidité des recettes à la croissance semble se constater ces dernières années, rigidité illustrée par l'exécution 2019. Ni l'emploi public, ni la politique salariale de l'État ne paraissent « répondre » au taux de croissance économique.

En revanche, pour les régimes de retraite de la fonction publique, l'impact du décrochage entre les revenus d'activité et les pensions en termes de dynamique des dépenses est fort et paraît être désormais structurel, aux évolutions de la composition catégorielle des personnels publics près.

Ce dernier facteur, qui a été exposé plus haut, peut être illustré par l'évolution dans le temps des indices servant à la liquidation des pensions, mais tient surtout à la stabilité des contre valeurs correspondantes dans un contexte de gel de la valeur indiciaire.

Ainsi pour les fonctionnaires de l'État, l'indice moyen de liquidation est passé de 498 en 1992 à 612 en 2010. Il est de 649 en 2017.

Une inflexion de la dynamique en volume de la base indiciaire s'est produite au fil du temps, amplifiée par la modération des revalorisations appliquées au point d'indice.

Dans ces conditions, si la valeur des pensions aujourd'hui liquidées est structurellement supérieure à celle des pensions en stock c'est à des facteurs déjà anciens qu'on le doit globalement, l'inertie produite par ces facteurs étant appelée à s'atténuer au fil du temps.

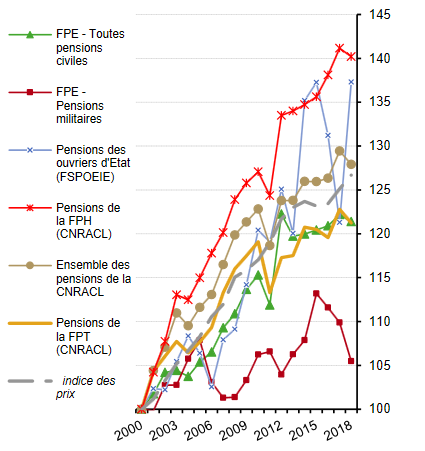

D'ores et déjà, les pensions nouvellement liquidées dans de nombreux compartiments de la fonction publique semblent avoir décroché depuis 2000 par rapport à l'inflation mais également en valeur absolue.

Croissance de la pension moyenne nouvellement

liquidée par rapport

à l'inflation dans les différents

compartiments de la fonction publique

Source : rapport sur les pensions de retraite de la fonction publique 2020

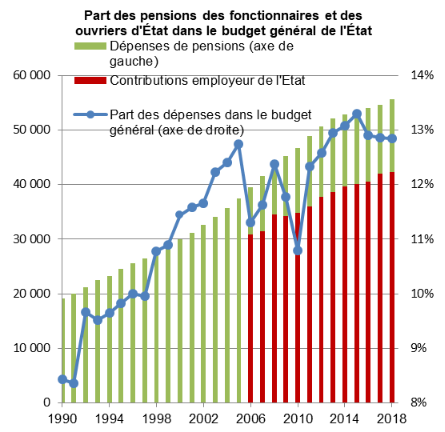

Ces évolutions ouvrent une perspective de réduction continue du poids des retraites des fonctionnaires dans le PIB, plus ou moins forte selon le scenario de croissance économique, malgré la perspective d'un repyramidage des emplois publics.

Ce processus prolongerait des tendances à l'oeuvre depuis quelques années, qui, de surcroît, ont vu le poids des dépenses de pension dans le budget de l'État s'infléchir.

Part des pensions des fonctionnaires et des ouvriers

d'État

dans le budget général de

l'État

Source : Jaune budgétaire « Pensions » 2020

Évolution du poids des pensions de droit direct

du régime

de la fonction publique d'État

(en % du PIB)

Source : service des retraites de l'État

Évolution du poids des pensions de droit

dérivé du régime

de la fonction publique

d'État

(en % du PIB)

Source : service des retraites de l'État

Ce résultat, obtenu moyennant une indexation des pensions sur l'inflation, repose sur la poursuite d'un décrochage des pensions de retraite de la fonction publique nouvellement liquidées par rapport au salaire moyen.

Il est également tributaire d'une stabilisation du rapport démographique des régimes de fonctionnaires.

Dans cette perspective, le second levier d'équilibrage financier des dépenses de retraites, le relèvement de l'âge de départ en retraite a joué un rôle important ces dernières années.

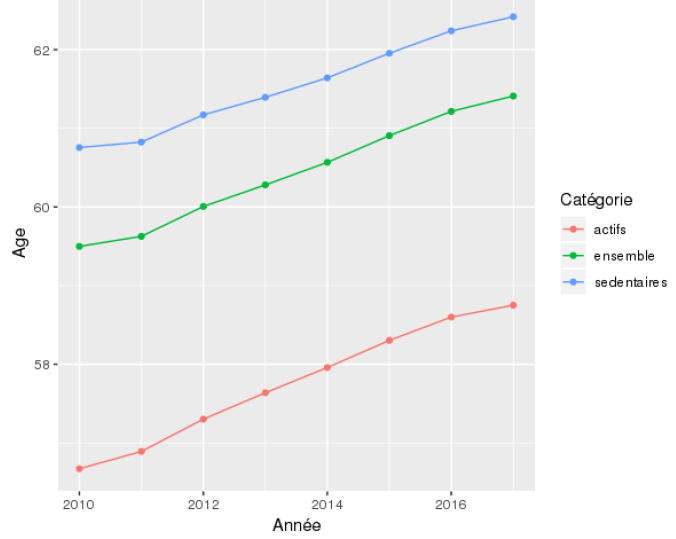

Entre 2010 et 2017, l'âge conjoncturel de départ à la retraite des fonctionnaires de l'État progresse tous les ans, en lien avec le relèvement de l'âge légal de départ à la retraite.

En 2017, il s'élevait à 61 ans et 5 mois avec une augmentation annuelle moyenne de plus de 3 mois depuis 2010.

La hausse de l'âge conjoncturel entre 2010 et 2017 a été plus importante chez les actifs que chez les sédentaires : pour les actifs elle a été de 2 ans et 1 mois (pour atteindre 58 ans et 9 mois en 2017), contre 1 an et 8 mois chez les sédentaires (pour atteindre 62 ans et 5 mois en 2017, soit davantage que l'âge légal d'ouverture des droits).

Relèvement de l'âge effectif de départ à la retraite depuis 2010

Source : réponse au questionnaire de la rapporteure spéciale

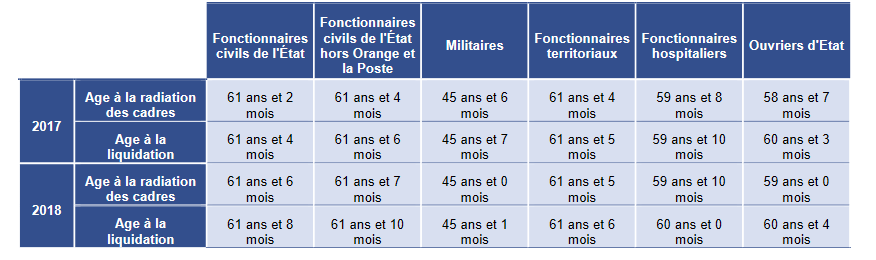

Déjouant les attentes fondées sur la perspective d'un épuisement des effets des mesures d'âge, ce report des âges de liquidation s'est prolongé en 2018, puis en 2019 310 ( * ) .

Âges moyens de radiation des cadres et de liquidation en 2017 et en 2018

Source : jaune budgétaire « Pensions » 2020

2. L'impact des instruments d'équilibrage des régimes de retraite sur les régimes de la fonction publique, quelques observations

a) Le décrochage de la pension moyenne par rapport aux revenus d'activité, un paradoxe propre aux régimes de fonctionnaires et une interrogation plus générale

Si du point de vue financier l'équilibre des régimes de retraite est d'autant mieux assuré que les recettes croissent davantage que les dépenses, condition à laquelle le décrochage de la pension moyenne par rapport au revenu moyen d'activité contribue par hypothèse, l'inélasticité des évolutions salariales dans la fonction publique au rythme de la croissance économique conduit à terme à limiter l'impact du décrochage de la pension par rapport aux salaires d'activité.

Ce constat n'est pas prolongé dans les projections réalisées par le COR, qui ouvrent sur une sensibilité des recettes du CAS « Pensions » à la croissance économique.

Entre un scenario de croissance à 1 % et un scenario de croissance à 1,8 %, l'écart spontané de recettes atteint environ 35 milliards d'euros en 2050.

Recettes du CAS

selon les scenarios de

croissance

Source : service des retraites de l'État, calculs du COR

Cette partie des projections du COR semble reposer sur une évolution de l'élasticité des recettes du CAS à la croissance économique par rapport aux observations les plus récentes. On ne peut ainsi la considérer comme tendancielle 311 ( * ) . Du reste, les révisions opérées dans le compte général de l'État portant sur les perspectives de la masse salariale de la fonction publique l'attestent.

En ce qui concerne la fonction publique, la contrainte financière, même contrariée par des dynamiques spontanées des rémunérations publiques, est un déterminant spécifique qui incline à limiter la dynamique des recettes des régimes de fonctionnaires, puisque l'État contribue fortement à ces dernières.

L'augmentation de la contribution employeur suscite autant de dépenses supplémentaires pour le budget général. Cet enchaînement n'équivaut pas à une augmentation des dépenses publiques puisqu'aussi bien cette dernière dépend exclusivement de l'évolution des dépenses de pension à la charge du compte. Seule cette dernière importe en réalité.

Or, sous cet angle, les projections dessinent une tendance baissière qui, loin d'impliquer une augmentation des contributions au compte, ouvre la perspective d'une réduction des dépenses publiques et, logiquement, d'une baisse de la contribution du budget général aux ressources du compte spécial « Pensions ».

Le projet de réforme des retraites repose sur une accentuation de ces évolutions puisque la contribution employeur serait réduite au niveau des régimes de salariés tandis que les facteurs spécifiques d'alourdissement des charges de pension des régimes de la fonction publique seraient lissés.

Il est vrai que les équilibres actuels sont tributaires d'un décrochage soutenu des pensions par rapport aux revenus d'activité qui, tout comme dans les autres compartiments du régime de retraite, pose des problèmes très significatifs, d'autant que ces processus ne sont pas symétriques et créent des inégalités (voir ci-après).

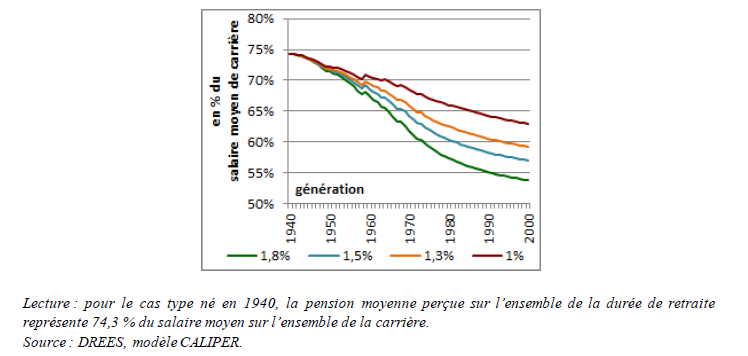

Le taux de remplacement assuré par les pensions devrait se replier considérablement à l'avenir.

Étant entendu que les projections réalisées sur ce point dépendent d'une série d'hypothèses, le durcissement des conditions de durée de cotisations combiné avec le mécanisme de la décote-surcote entraîneraient une baisse très nette du taux de remplacement des régimes du salariat privé, processus qui serait moins fort dans la fonction publique lato sensu .

Taux de remplacement net moyen sur le cycle de vie

pour un non-cadre du secteur privé

Lecture : pour le cas type né en 1940, la pension moyenne perçue sur l'ensemble de la durée de retraite représente 74,3 % du salaire moyen sur l'ensemble de la carrière.

Source : rapport annuel du COR, 2019

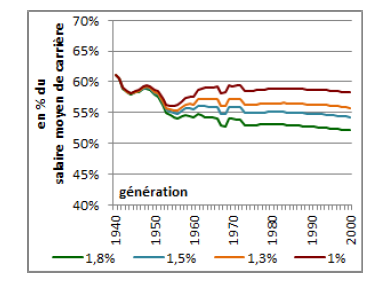

Cependant, pour un agent de la fonction publique de catégorie B 312 ( * ) , la dynamique, un peu moins nette si l'on se fie à l'impact stabilisateur du mécanisme de la décote-surcote, aboutirait à une situation analogue compte tenu d'un taux de remplacement net de départ inférieur.

Taux de remplacement net moyen sur le cycle de vie

pour un fonctionnaire de catégorie B non sédentaire

(part

de primes inchangée) non-cadre du secteur privé

Source : rapport annuel du COR, 2019

À terme, le taux de remplacement net moyen sur le cycle de vie assuré par les régimes de retraite de la fonction est appelé à atteindre un faible niveau et impliquerait une baisse du niveau de vie relatif des retraités d'autant plus prononcé que l'écart entre la croissance économique et l'indexation des pensions serait fort. Dans un tel modèle d'équilibre des comptes de la retraite, l'attractivité des régimes obligatoires de retraite tend à se détériorer par rapport à des alternatives où les créances constituées par les épargnants se trouvent implicitement indexées sur le PIB.

La baisse du taux de couverture du risque viager par les régimes de retraite créera un besoin de revenus complémentaires dont les conditions de réunion n'ont aucune raison d'être équivalentes à celles dont dépendent les pensions versées par les régimes.

La perspective d'une baisse des taux de rendement offerts par ceux-ci au niveau desquels la subvention de la collectivité publique contribue aujourd'hui fortement, posera la question de la distribution entre les différents niveaux de revenu des transferts publics alternatifs qui peuvent bénéficier à certaines formes d'épargne de précaution.

b) Le relèvement de l'âge de liquidation des droits, quelle faisabilité ?

(1) Les mécanismes de contention des pensions des fonctionnaires ont exercé un effet très significatif ces dernières années, avec des impacts fortement asymétriques.

La liquidation des pensions dans la fonction publique d'État s'effectue suivant la formule ci-dessous :

Deux termes importent donc : la base de liquidation qui dépend de la situation indiciaire 313 ( * ) et le couple coefficient de proratisation (qui dépend de la durée de cotisation) et mécanisme de la décote-surcote (qui dépend d'une référence particulière combinant âge de départ et durée de cotisation).

À l'issue du durcissement des règles de durée de cotisation, l'application des règles de proratisation et de décote-surcote s'est traduite non seulement par un relèvement des âges effectifs de liquidation mais encore par une érosion de la valeur des pensions liquidées.

Le coefficient de proratisation est égal à 100 % quand la durée liquidable (trimestres de cotisations plus trimestres validés) est égale à la durée de référence ; le coefficient de décote-surcote vaut 1 en l'absence de décote ou de surcote. Il vaut 1,0625 avec une surcote de 6,25 % qui correspond à cinq trimestres au-delà de la durée de référence. Il vaut 0,95 pour quatre trimestres manquants.

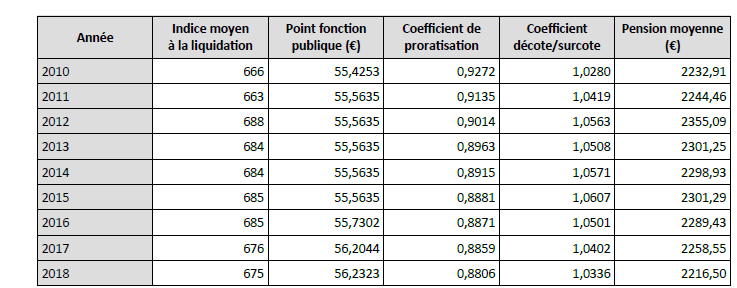

Évolution des indices de liquidation, des coefficients de proratisation et des coefficients de décote-surcote entre 2010 et 2018

Source : réponse au questionnaire de la rapporteure spéciale

On observe que si le jeu de la base liquidative se serait traduit par une légère augmentation de la valeur de liquidation des pensions entre 2010 et 2018 (mais inférieure à la hausse des prix), en revanche, le durcissement des conditions de durée a suscité une réduction de la valeur des pensions nouvellement liquidées.

Le taux de proratisation s'est significativement dégradé en lien avec l'allongement de la durée d'assurance exigée pour liquider une retraite à taux plein. De son côté le mécanisme de la décote-surcote après avoir exercé un impact de plus en plus compensateur en début de période s'est atténué après 2015.

Au total, le durcissement des conditions de durée a plus qu'effacé l'impact de l'amélioration, déjà modeste, des conditions indiciaires de liquidation.

Entre 2010 et 2018, la valeur des pensions nouvellement liquidées a décru ( 0,7 %), la baisse appréciée à partir du niveau de 2012 atteignant même près de 6 %.

Il faut ici rappeler qu'au cours de la période considérée (2010-2018), l'inflation a été de 9,1 % si bien que la valeur réelle moyenne d'une pension liquidée au titre de la fonction publique civile d'État sédentaire s'est dégradée de plus de 10 % ces dernières années.

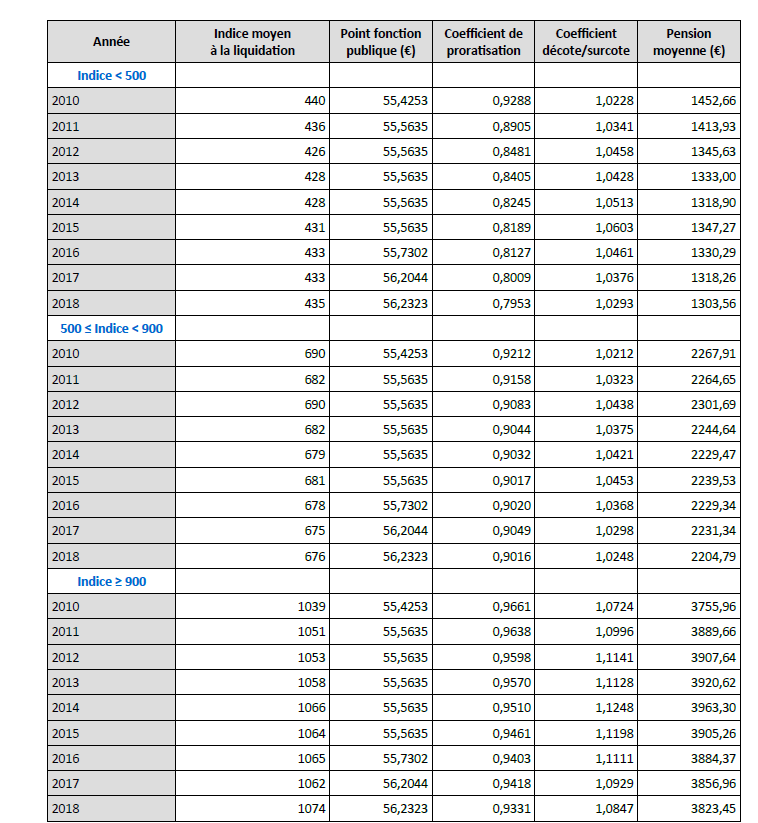

Encore faut-il observer que les pertes de valeur des pensions résultant du durcissement des conditions d'âge ont été fortement dispersées selon les catégories salariales de la fonction publique, se trouvant beaucoup plus accusées pour les indices de liquidation les plus bas.

Évolution des indices de liquidation, des

coefficients de proratisation et des coefficients de décote-surcote

entre 2010 et 2018

selon l'indice de liquidation des pensions

Source : réponse au questionnaire de la rapporteure spéciale

Pour les fonctionnaires liquidant en deçà de 500 points d'indice, l'aggravation du coefficient de proratisation a entraîné un déficit de plus en plus fort des taux de liquidation (passés de 69,6 % en 2010 à 59,6 % en 2018). Cette dégradation n'a pas été compensée par une amélioration des taux de surcote, qui, au contraire, ont baissé après 2015 passant de 5 trimestres à environ 2,3 trimestres.

Dans ces conditions, la valeur de liquidation des nouvelles pensions a baissé considérablement pour ces fonctionnaires, de l'ordre de 150 euros entre 2010 et 2018 (- 11 % en valeur nominale et - 20 % en valeur réelle).

Les fonctionnaires liquidant leur pension sur des bases indiciaires plus élevées comprises entre 500 et 900 points d'indice (en pratique, en moyenne, autour de 670-690 points d'indice) ont également subi une baisse de la valeur liquidative de leurs pensions (- 63 euros entre 2010 et 2018, soit - 2,8 % en valeur nominale et - 12 % en valeur réelle) mais plus modéré du fait d'une moindre dégradation du coefficient de proratisation.

Enfin, pour les fonctionnaires liquidant leur pension sur une base indiciaire supérieure à 900 points d'indice (en moyenne entre 1 039 et 1 074 points au cours de la période), la valeur liquidative de la pension a augmenté en euros courants de 77 euros, soit + 2 %. Cette augmentation a été inférieure à l'inflation de sorte que la perte de valeur réelle de la pension nouvellement liquidée a été de l'ordre de 7 % entre 2010 et 2018. Pour ces fonctionnaires, le coefficient de proratisation s'est dégradé mais deux évolutions ont compensé cette dynamique :

- la base indiciaire de liquidation a progressé, ce qui constitue une singularité puisque pour les autres catégories de fonctionnaires, malgré le recul de l'âge de liquidation des retraites intervenu au cours de la période, l'indice de liquidation a baissé ;

- le jeu du mécanisme de la décote-surcote leur a été plus favorable qu'aux autres fonctionnaires, ce qui semble traduire une plus forte capacité des fonctionnaires les mieux rémunérés à conserver leur emploi au-delà des âges auxquels joue ce mécanisme. Néanmoins, comme pour les autres catégories de fonctionnaires, le durcissement du régime de la décote-surcote semble se traduire par un essoufflement de sa capacité à apporter un soutien à la valeur des pensions nouvellement liquidées, l'effet déprimant d'une proratisation de plus en plus « mordante » semblant appelé à s'intensifier.

Ces évolutions doivent être gardées à l'esprit alors qu'un nouveau relèvement des bornes d'âge est prévu dans le cadre du projet de réforme des retraites, qui s'inspire très étroitement, combiné avec le paramétrage envisagé du régime, d'un mécanisme de proratisation-décote-surcote.

(2) Le relèvement de l'âge légal, quelles perspectives ?

Parmi les mesures d'âge, le levier du report du départ de l'âge légal présente des particularités.

D'ores et déjà, les fonctionnaires partent généralement à la retraite après l'âge légal qui leur est applicable, l'âge effectif de liquidation des pensions ayant significativement augmenté. Un relèvement de l'âge légal poserait moins de problèmes dans la fonction publique que dans les régimes de salariés, ces derniers connaissant une très forte sous-activité aux âges envisagés.

Il se traduirait cependant par une modification des impacts de la décote-surcote, qui produirait quelques économies sauf à ce que les bases moyennes de liquidation des pensions augmentent.

En revanche, il se heurte à des difficultés particulières dans la fonction publique. Les premières sont liées à l'importance des catégories actives et super-actives dans la fonction publique, catégories de personnels qui sont en diminution après les reclassements opérés dans le passé, mais qui représentent une proportion importante d'effectifs pour lesquels la prolongation de la vie active peut poser de réels problèmes fonctionnels. Les secondes sont relatives à la gestion des ressources humaines relevant de la fonction publique. L'objectif d'augmenter la productivité dans le secteur public semble passer par une réduction du format des effectifs. Dans ce contexte, l'allongement de l'activité des fonctionnaires en place réduit les possibles et se traduit par une rigidification au moins transitoire des emplois publics et des rémunérations, sauf à ce que les recrutements de jeunes fonctionnaires s'ajustent à la baisse.

* 309 On pourrait supposer que le taux d'accumulation du capital est une condition de la croissance qui suppose une déformation plus ou moins forte du partage de la valeur ajoutée ou encore qu'aux horizons de projection utilisés une modification de la fonction de production économisant du travail se produira, toutes supputations qui conduisent à poser la question de la structure de financement de la protection sociale, particulièrement prégnante pour la protection contre le risque viager, dont le financement est essentiellement contributif.

* 310 Les données pour 2019 ne sont pas compilées mais les analyses supra montrent que les agents publics ont reporté leur âge de départ en retraite en 2019.

* 311 On ne peut davantage estimer qu'elle est arbitraire tant la soutenabilité d'une rigidité des salaires publics pose problème. Par ailleurs, il existe des facteurs moins économiques qui peuvent modifier la trajectoire tendancielle des recettes du CAS.

* 312 Les développements ultérieurs (voir infra) illustrent les limites d'une approche en cas-type. La diversité des carrières dans la fonction publique associée à la diversité des règles de constitution des droits à retraite (et des comportements de départ en retraite) aboutissent à une sensibilité très variable des droits à pension par rapport aux mécanismes qui, à ce jour, concourent à l'équilibre des régimes en cause (proratisation, décote-surcote).

* 313 Ce terme, comme on l'a indiqué plus haut, a suscité une baisse de la valeur des pensions nouvellement liquidées.