N° 634

SÉNAT

SESSION EXTRAORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 15 juillet 2020 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi de finances rectificative , adopté par l'Assemblée nationale, pour 2020 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

Tome I : Exposé général

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Vincent Segouin, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

3074 , 3132 et T.A. 460 |

|

|

Sénat : |

624 (2019-2020) |

|

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

UNE TRAJECTOIRE DES FINANCES PUBLIQUES UNE NOUVELLE

FOIS DÉGRADÉE, MALGRÉ L'ABSENCE DE PLAN DE RELANCE

Scénario budgétaire du Gouvernement actualisé

(en points de PIB)

|

2019 |

2020 (LFR n° 2) |

2020 (PLFR n° 3, texte transmis) |

|

|

Solde nominal |

- 3,0 |

- 9,1 |

- 11,5 |

|

Solde structurel |

- 2,2 |

- 2,0 |

- 2,2 |

|

Prélèvements obligatoires |

44,1 |

44 |

44,2 |

|

Dépense publique |

54 |

60,9 |

63,6 |

|

Endettement |

98,1 |

115,2 |

120,9 |

Précision : les votes de l'Assemblée nationale ont conduit à dégrader le solde effectif de 0,1 point, ce qui porterait celui-ci à - 11,5 % du PIB, contre - 11,4 % du PIB dans le texte initial.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Un mois et demi après l'adoption de la deuxième loi de finances rectificative pour 2020, le scénario budgétaire gouvernemental pour 2020 est de nouveau significativement dégradé, ce qui reflète au premier chef la révision à la baisse de la prévision de croissance .

I. UNE PRÉVISION DE CROISSANCE RÉVISÉE À LA BAISSE MAIS QUI APPARAÎT DÉSORMAIS PRUDENTE POUR 2020

A. LE GOUVERNEMENT ANTICIPE DÉSORMAIS UN RECUL DU PIB DE 11 % EN 2020, AVANT UN REBOND SIGNIFICATIF EN 2021

1. Le scénario de croissance du Gouvernement est une nouvelle fois révisé à la baisse

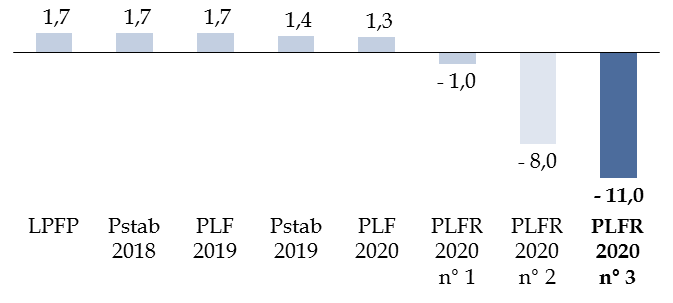

Alors que le projet de loi de finances pour 2020 était fondé sur l'hypothèse d'une croissance du produit intérieur brut (PIB) de 1,3 % en 2020, le deuxième projet de loi de finances rectificative pour 2020 tablait pour sa part sur un recul du PIB de 8 % , du fait des conséquences économiques de la crise sanitaire.

Si cette hypothèse se situait dans la fourchette basse des principales estimations alors disponibles, le rapporteur général de la commission des finances avait souligné son caractère optimiste au regard des derniers développements conjoncturels, dès lors qu'elle supposait implicitement un retour de l'activité à son niveau d'avant-crise dès l'été 2020 1 ( * ) .

Sans surprise, le présent projet de loi de finances est donc marqué par une nouvelle révision à la baisse de cette hypothèse : le Gouvernement anticipe désormais un recul du PIB de 11 % en 2020 .

Évolution des prévisions de croissance

gouvernementales

pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette révision tient avant tout à l'investissement , dont la baisse serait près de deux fois plus forte qu'anticipé précédemment.

Décomposition de la prévision de croissance pour 2020

(taux d'évolution en volume)

|

PLFR n° 3 |

Écart au PLFR n° 2 |

|

|

PIB réel |

- 11,0 |

- 3,0 |

|

Consommation privée des ménages |

- 10,0 |

0,0 |

|

Consommation publique |

- 0,3 |

- 2,5 |

|

Investissement |

- 19,3 |

- 8,3 |

|

Exportations |

- 15,5 |

- 2,6 |

|

Importations |

- 15,5 |

- 2,1 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

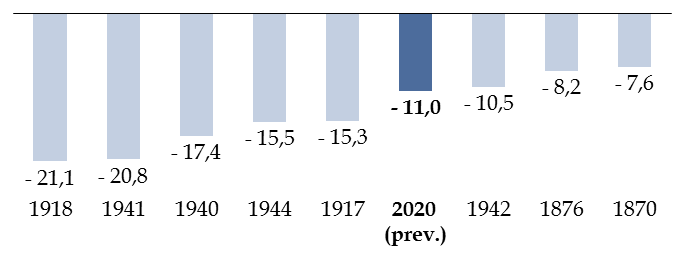

Un tel recul du PIB n'aurait aucun précédent en période de paix .

Historique des principaux reculs du PIB en France depuis 1832

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : Global Financial Data)

Il s'explique naturellement par les mesures de confinement mises en oeuvre pour lutter contre la diffusion de l'épidémie , qui se sont traduites par une véritable « mise à l'arrêt » de pans entiers de l'économie française.

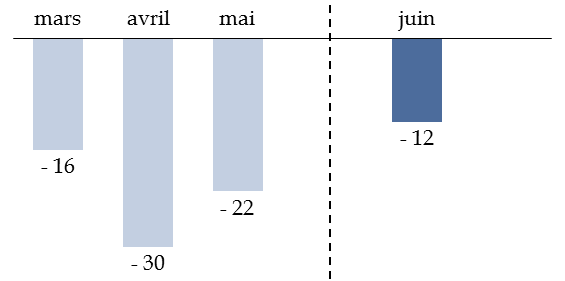

L'Insee estime ainsi que l'activité aurait reculé de près d'un tiers en avril et resterait encore en juin près de 12 % inférieure à son niveau habituel, compte tenu du caractère progressif du retour à la normale.

Estimation par l'Insee de la perte d'activité

instantanée

par rapport à la normale

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (à partir de : Insee, point de conjoncture du 8 juillet 2020)

2. La France figurerait parmi les pays les plus affectés économiquement par la crise sanitaire

S'il est encore aujourd'hui difficile de réaliser des comparaisons internationales fiables, l'intensité et la durée des mesures de confinement mises en place en France laissent à penser que notre pays devrait figurer parmi les plus affectés économiquement par la crise sanitaire .

Ainsi que l'a déjà souligné la commission des finances 2 ( * ) , deux principaux types d'indicateurs sont utilisés pour apprécier l'ampleur des mesures de confinement mises en oeuvre :

- des indicateurs « normatifs » , qui s'appuient sur un recensement des mesures de confinement prises par les différents gouvernements (ex : fermeture des écoles, interdiction des rassemblements, etc .) ;

- des indicateurs « haute fréquence » , qui s'appuient sur le suivi en temps réel de certaines données corrélées aux mesures de confinement (ex : mobilité, consommation d'électricité, etc .) pour effectuer des comparaisons avec les niveaux habituellement observés.

Ces deux approches sont complémentaires : les indicateurs « normatifs » offrent une vision plus globale des mesures prises mais ne permettent pas de savoir avec quelle rigueur elles sont appliquées ; à l'inverse, les indicateurs « haute fréquence » portent sur des aspects plus circonscrits mais permettent d'apprécier en temps réel l'impact effectif des mesures décidées.

Quel que soit le type d'indicateur retenu, la durée et l'intensité des mesures de confinement apparaissent comparativement très fortes en France.

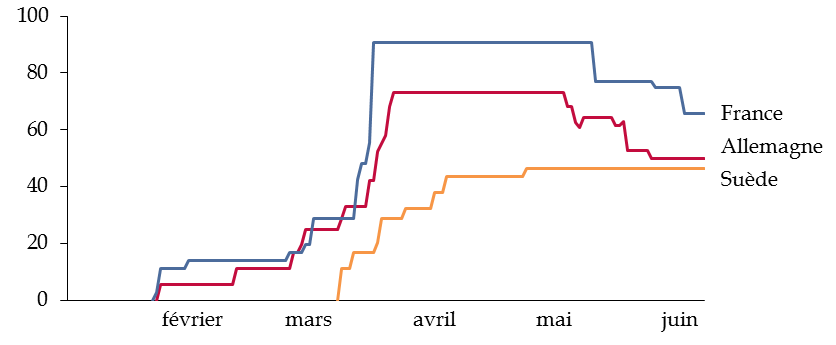

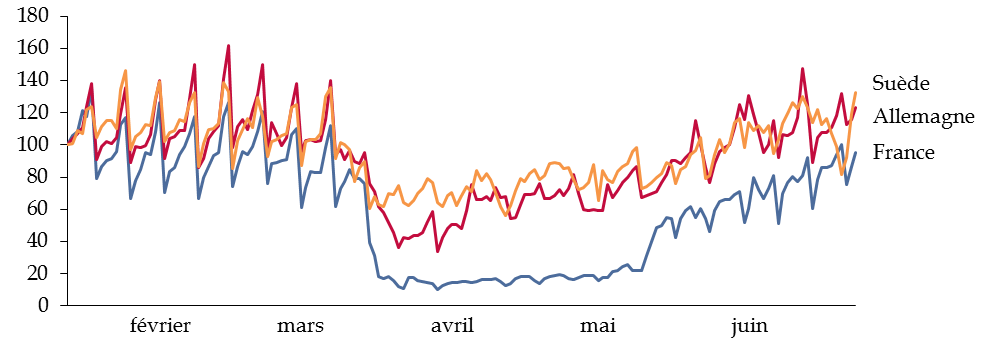

L'indice de restriction de l'Université d'Oxford - dit Oxford Stringency Index -, qui synthétise en un nombre unique compris entre zéro et cent l'intensité des différentes mesures de confinement, permet ainsi de mettre en évidence la sévérité du confinement français par comparaison à d'autres pays ayant pu mettre en place des mesures plus souples (ex : Allemagne) ou ayant refusé le confinement (ex : Suède).

Évolution de l'intensité des mesures de confinement en 2020

(en points)

Source : commission des finances du Sénat (d'après : Oxford Covid-19 government response tracker)

Il en va de même pour les données en temps réels portant par exemple sur l'évolution de la mobilité.

Évolution des demandes d'itinéraires piétons depuis le 13 janvier 2020

(base 100, 13 janvier 2020=100)

Source : commission des finances du Sénat (d'après les rapports sur les tendances de mobilité d'Apple)

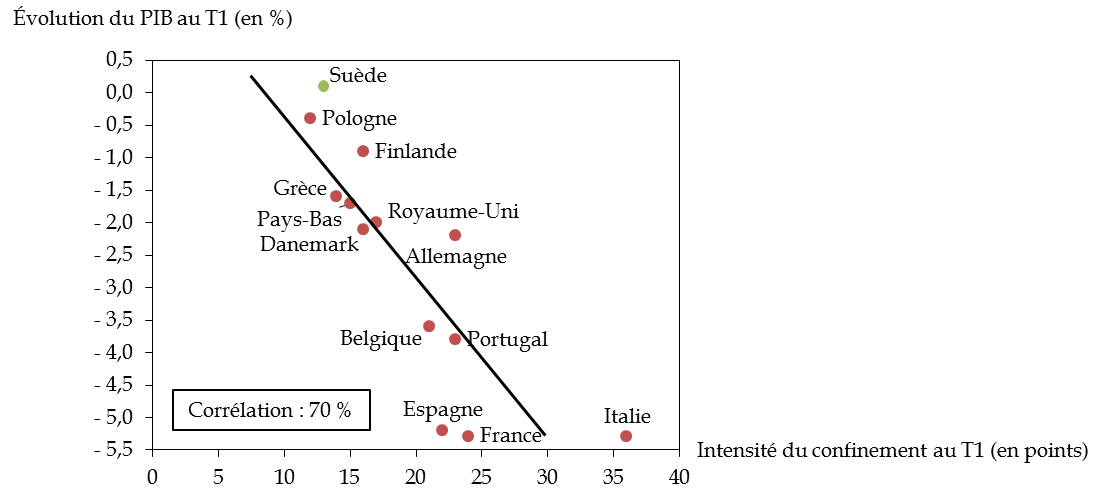

Sans surprise, ces deux types d'indicateurs apparaissent fortement corrélés avec les évolutions du PIB mesurées par les comptables nationaux au premier trimestre , qui font de la France le pays européen au sein duquel le recul de l'activité aurait été le plus fort, aux côtés de l'Italie et de l'Espagne.

Évolution du PIB au premier trimestre en fonction de l'intensité du confinement

Note de lecture : l'écart d'intensité du confinement explique 70 % de l'écart de croissance entre les différents pays.

Source : commission des finances du Sénat (d'après les données d'Eurostat et du Oxford COVID-19 government response tracker)

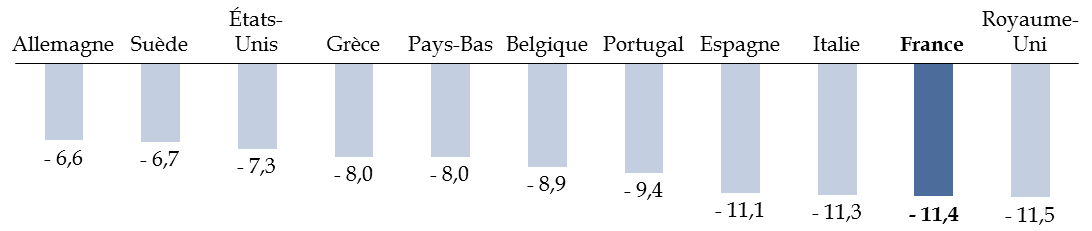

Dans ce contexte, les principales organisations internationales placent donc logiquement la France parmi les pays qui devraient connaître le plus fort recul du PIB sur l'ensemble de l'exercice 2020 . À titre d'illustration, le différentiel de croissance avec les pays les moins affectés, tels que l'Allemagne et la Suède, atteindrait près de 5 points d'après l'OCDE.

Prévisions de croissance de l'OCDE pour 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après : OCDE, Perspectives économiques de l'OCDE, n° 107, juin 2020)

3. Un rattrapage ambitieux est toutefois anticipé à compter de 2021

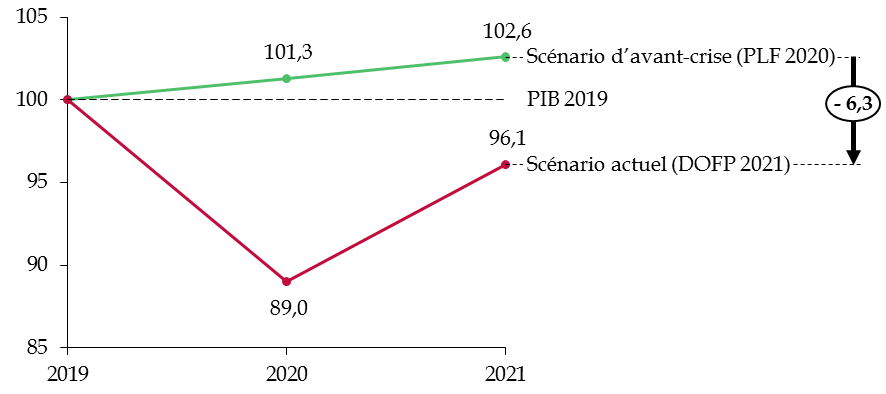

Si la chute du PIB français devrait donc être particulièrement marquée en 2020, le Gouvernement table néanmoins sur un rebond assez rapide en 2021 .

Le rapport transmis par le Gouvernement en vue du débat d'orientation des finances publiques (DOFP), qui ne fera pas cette année l'objet d'un rapport dédié compte tenu de sa concomitance avec le présent projet de loi de finances rectificative et des informations limitées qu'il apporte, fait ainsi état d'une prévision de croissance de + 8 % pour 2021.

À l'issue de l'exercice 2021, le PIB resterait dès lors inférieur de 3,9 points au niveau de 2019 et de 6,3 points au niveau anticipé avant la crise.

Évolution du scénario de croissance du Gouvernement pour 2020-2021

(PIB mensuel en volume, base 100, 2019=100)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Si le Gouvernement n'a pas communiqué son scénario de croissance au-delà de l'exercice 2021, il peut être observé qu' il n'a pas modifié sa trajectoire de PIB potentiel , qui correspond au niveau de production « soutenable » que peut atteindre l'économie sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail.

Cela signifie qu'il considère à ce stade que la crise n'aura aucun effet durable et que la perte d'activité liée à la crise a vocation à être entièrement rattrapée à moyen terme.

L'écart de production, qui correspond à la différence entre le PIB effectif et le PIB potentiel, resterait ainsi de - 5,1 points à l'issue de l'exercice 2021, après avoir atteint - 11,8 points en 2020.

Évolution de l'écart de production dans le scénario gouvernemental

(écart entre le PIB effectif et le PIB potentiel, en points de PIB potentiel)

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Écart de production |

- 0,5 |

0,0 |

0,3 |

- 11,8 |

- 5,1 |

|

Croissance potentielle |

1,25 |

1,25 |

1,25 |

1,25 |

1,3 |

|

Croissance effective |

2,3 |

1,8 |

1,5 |

- 11,0 |

- 8,0 |

Note de lecture : la croissance effective a été supérieure de 0,5 point à la croissance potentielle en 2018, ce qui a résorbé d'autant l'écart de production.

Source : commission des finances du Sénat (d'après les documents budgétaires et les réponses au questionnaire adressé au Gouvernement)

Le scénario gouvernemental suppose donc implicitement que la croissance effective reste fortement supérieure à la croissance potentielle (1,35 % à compter de 2022) bien au-delà de 2021, pour ramener progressivement l'écart de production au voisinage de zéro.

* 1 Rapport n° 406 (2019-2020) d'Albéric de Montgolfier, rapporteur général, relatif au deuxième projet de loi de finances rectificative pour 2020, fait au nom de la commission des finances et déposé le 21 avril 2020.

* 2 Note de conjoncture et de suivi de la mise en oeuvre des mesures d'urgence du Président et du rapporteur général de la commission des finances du Sénat, 11 mai 2020.