II. UNE DÉGRADATION DU SCÉNARIO BUDGÉTAIRE ESSENTIELLEMENT LIÉE À LA RÉVISION DE L'HYPOTHÈSE DE CROISSANCE, DANS L'ATTENTE DU PLAN DE RELANCE

A. LE REDIMENSIONNEMENT A MINIMA DU PLAN DE SOUTIEN PLACE LA FRANCE DANS UNE SITUATION ATYPIQUE À L'ÉCHELLE INTERNATIONALE

1. Le coût des différentes composantes du plan de soutien gouvernemental est une nouvelle fois revu à la hausse

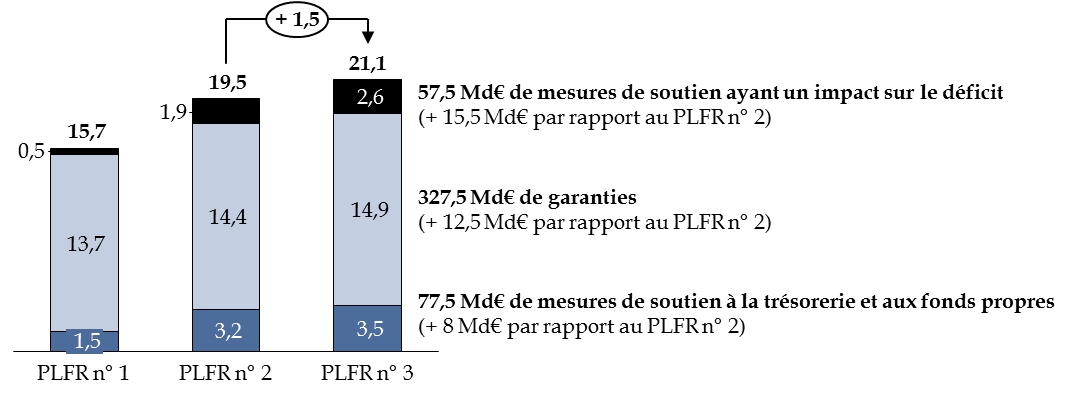

Outre la révision du scénario de croissance, le présent projet de loi de finances rectificative est également marqué par un nouveau renforcement des mesures de soutien à l'économie française (+ 36 milliards d'euros) , dont le coût total s'élèverait désormais à 462,5 milliards d'euros, soit 21,1 % du PIB .

Évolution des différentes composantes du

plan de soutien français

(avant examen à l'Assemblée

nationale)

(en points de PIB)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Parmi les trois composantes du plan de soutien, les mesures ayant un impact sur le déficit public connaissent une nouvelle fois la croissance la plus dynamique , avec une hausse de 15,5 milliards d'euros.

Si les différentes mesures feront l'objet d'une analyse détaillée dans le cadre de la deuxième partie du présent rapport, il peut déjà être noté que la principale évolution tient à la réévaluation à la hausse du montant consacré à l'activité partielle (+ 6,8 milliards d'euros) , et non à la mise en place de nouveaux outils.

Évolution du coût des mesures ayant un

impact sur le déficit public

(avant examen à

l'Assemblée nationale)

(en milliards d'euros)

|

Nature |

PLFR n° 2 |

PLFR n° 3 |

|

Activité partielle |

24,0 |

30,8 |

|

Fonds de solidarité pour les entreprises |

7,0 |

7,95 |

|

Dépenses de santé exceptionnelles |

8,0 |

8,0 |

|

Plan tourisme (exonérations de charges) |

0,0 |

3,0 |

|

Ouverture de crédits en PLFR 3 (dont plan automobile) |

0,0 |

2,5 |

|

Crédits supplémentaires d'urgence portés par l'État |

2,5 |

1,6 |

|

Prime pour les indépendants |

0,0 |

0,9 |

|

Inclusion sociale et protection des personnes |

0,0 |

0,9 |

|

Assurance chômage |

0,5 |

0,4 |

|

Avances remboursables aux PME |

0,0 |

0,5 |

|

Crédits pour masques non chirurgicaux |

0,0 |

0,3 |

|

Report en arrière des déficits (« carry back ») |

0,0 |

0,4 |

|

Total |

42 |

57,5 |

Précision : les montants de la colonne « PLFR n° 3 » incluent le coût des mesures du « PLFR n° 2 ».

Source : commission des finances du Sénat (d'après les documents budgétaires)

S'agissant des mesures sans impact immédiat sur le déficit public, le renforcement tient d'abord à la majoration du coût de trésorerie lié aux reports d'échéances fiscales et sociales (+ 7 milliards d'euros), ainsi qu'à l'apport de nouvelles garanties au FMI et aux programmes européens.

Évolution du coût des mesures sans impact

immédiat sur le déficit public

(avant examen à

l'Assemblée nationale)

(en milliards d'euros)

|

Mesures de trésorerie et recapitalisations |

||

|

Nature |

PLFR n° 2 |

PLFR n° 3 |

|

Report d'échéances fiscales et sociales de mars à juin 2020 |

25,5 |

32,5 |

|

Remboursement anticipé de crédits d'impôt et de créances fiscales |

23 |

23 |

|

Apports en capitaux |

20 |

20 |

|

Abondement du fonds de développement économique et social |

1,0 |

1,0 |

|

Total |

69,5 |

76,5 |

|

Garanties apportées par l'État |

||

|

Nature |

PLFR n° 2 |

PLFR n° 3 |

|

Garanties de l'État pour les prêts |

300 |

300 |

|

Réassurance des encours d'assurance-crédit |

10 |

10 |

|

Réassurance des crédits-export |

5,0 |

5,0 |

|

Banque européenne d'investissement |

0,0 |

4,7 |

|

Instrument temporaire d'urgence pour atténuer les risques de chômage |

0,0 |

4,4 |

|

Prêt à la Polynésie Française |

0,3 |

0,3 |

|

Fonds monétaire international |

0,0 |

3,0 |

|

Total |

315 |

327,5 |

Précision : les montants de la colonne « PLFR n° 3 » incluent le coût des mesures du « PLFR n° 2 ».

Source : commission des finances du Sénat (d'après les documents budgétaires)

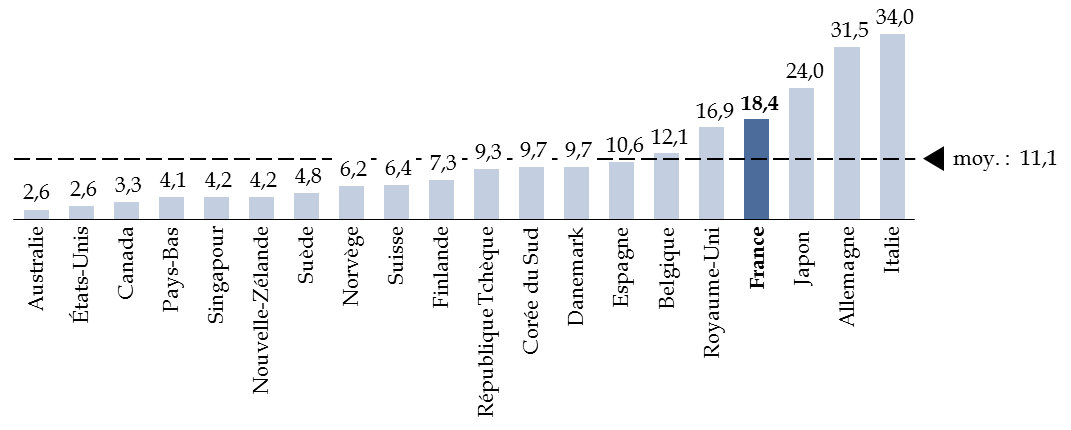

2. La France continue de se singulariser par un moindre recours à des instruments de soutien qui pèsent sur le déficit public

Par comparaison avec les autres économies avancées, le plan de soutien français continue de présenter un caractère singulier , déjà relevé lors de l'examen du deuxième projet de loi de finances rectificative 15 ( * ) .

Ainsi, la France figure parmi les pays mobilisant le plus les mesures de soutien sans impact immédiat sur le déficit public (ex : garanties, reports d'échéances, remboursements anticipés, etc .).

Mesures de soutien sans impact sur le déficit

public

annoncées dans les économies

avancées

(en points de PIB)

Source : commission des finances du Sénat (d'après l'actualisation de juin 2020 du Moniteur des finances publiques du FMI)

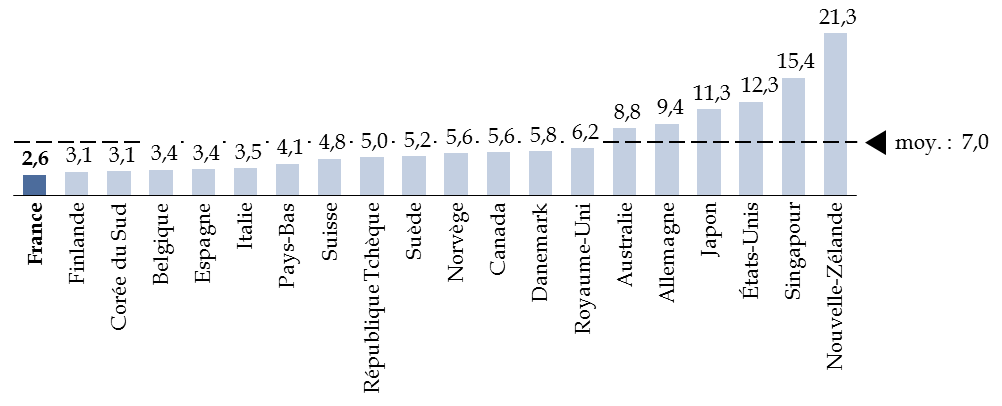

À l'inverse, le montant des mesures ayant un impact sur le déficit public est le plus faible de l'ensemble des économies avancées dont les plans de soutien et de relance ont fait l'objet d'une analyse du FMI. Il s'agit pourtant en général de mesures permettant d'apporter un soutien plus direct et durable à l'économie.

Mesures de soutien ayant un impact sur le

déficit public

annoncées dans les économies

avancées

(en points de PIB)

Source : commission des finances du Sénat (d'après l'actualisation de juin 2020 du Moniteur des finances publiques du FMI)

Ce différentiel apparaît d'autant plus paradoxal que la France figure parmi les pays où la chute du PIB anticipée pour 2020 est la plus importante , ainsi que cela a été précédemment rappelé.

Ces comparaisons doivent toutefois être interprétées avec prudence, dès lors qu'elles souffrent de deux biais majeurs .

D'une part, elles agglomèrent des mesures dont le calendrier de mise en oeuvre est très différent . Cela joue en défaveur de la France, car le coût des mesures comptabilisées par le Gouvernement correspond uniquement à l'impact budgétaire prévu sur le seul exercice 2020.

D'autre part, les montants annoncés peuvent différer fortement des sommes effectivement dépensées . Ainsi, 14 milliards d'euros ont été consommés en Allemagne sur les 50 milliards d'euros de subventions prévues pour les très petites entreprises et les indépendants 16 ( * ) , contre 5 milliards d'euros en France sur les 8 milliards d'euros budgétés pour le fonds de solidarité.

Si la correction de ces deux biais réduit les écarts, elle ne paraît toutefois pas de nature à remettre en cause le diagnostic .

À titre d'illustration, une récente étude a montré que restreindre l'analyse à l'exercice 2020 conduit à diviser par deux la taille du plan de soutien américain 17 ( * ) - qui resterait toutefois plus de deux fois supérieur au plan français.

S'agissant du plan allemand, la Bundesbank anticipe dans ses dernières prévisions que les mesures de soutien et de relance auront un impact budgétaire effectif de l'ordre de 5,5 % du PIB en 2020 18 ( * ) , ce qui resterait là encore deux fois supérieur aux mesures françaises.

3. Cette singularité s'explique d'abord par une situation budgétaire initialement plus dégradée

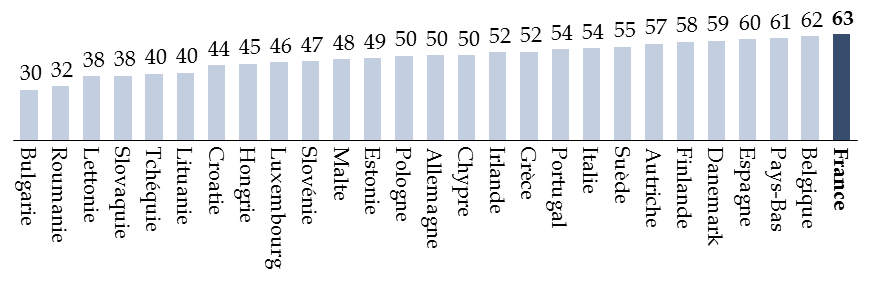

Une partie de ce différentiel peut légitimement se justifier par l'importance plus grande des « stabilisateurs automatiques » en France , en lien notamment avec la taille plus élevée de son secteur public. Une chute du PIB équivalente se traduit mécaniquement par une perte de recettes publiques et une augmentation des dépenses sociales plus forte dans notre pays, si bien que les administrations publiques prennent automatiquement à leur charge une partie plus significative du coût de la crise.

Importance des « stabilisateurs automatiques » dans l'Union européenne

(en pourcentage)

Note méthodologique : l'importance des « stabilisateurs automatiques » est ici appréhendée par le niveau de la semi-élasticité budgétaire, qui correspond à la sensibilité du solde public à la variation de l'écart de production. Un coefficient de 63 signifie qu'une baisse de la croissance française d'un point conduit à une hausse du déficit public de 0,63 point de PIB.

Source : commission des finances du Sénat (d'après : Gilles Mourre, Aurélien Poissonnier et Martin Lausegger, « The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance : An Update & Further Analysis », Commission européenne, European Economy - Discussion Paper 098, mai 2019)

Ce premier facteur n'explique toutefois qu'une faible part de l'écart avec les autres pays européens. Une chute du PIB de 10 points entraîne ainsi automatiquement une hausse du déficit public de l'ordre de 6,3 points de PIB en France, contre 5,4 points de PIB en Italie et 5,0 points de PIB en Allemagne.

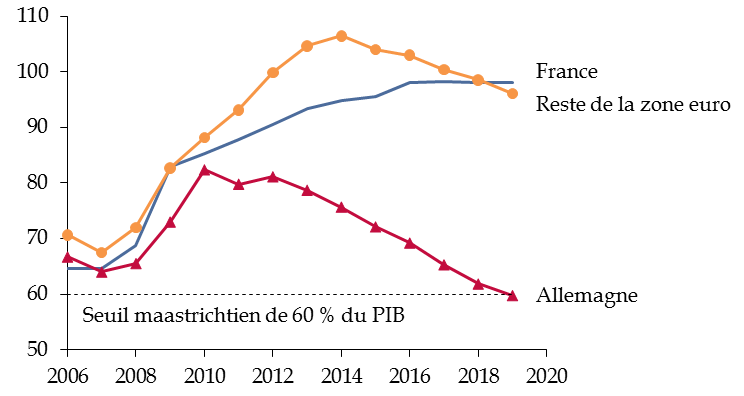

En réalité, le principal facteur explicatif tient aux moindres marges de manoeuvre dont dispose la France sur le plan budgétaire, compte tenu de l'absence d'inflexion de l'endettement public lors de la période précédant la crise financière, que le rapporteur général avait à plusieurs reprises regretté 19 ( * ) .

Tout comme ses homologues espagnols et italiens, le Gouvernement cherche vraisemblablement à minimiser le coût des mesures de soutien sur les indicateurs maastrichtiens, alors que des pays comme l'Allemagne peuvent davantage se permettre de « dépenser sans compter ».

Évolution de la dette publique entre 2006 et 2019

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

Un dernier facteur tient aux choix du Gouvernement de différer les mesures de relance générales à la rentrée , alors que certains pays tels que l'Allemagne ont déjà annoncé leur plan. Sur le soutien budgétaire allemand de 5,5 points de PIB anticipé par la Bundesbank en 2020, le programme de relance du gouvernement fédéral annoncé le 4 juin 2020 20 ( * ) , qui n'a pour l'instant pas d'équivalent en France, compte ainsi pour 1,5 point de PIB.

Là encore, ce choix n'est certainement pas sans lien avec la situation budgétaire initiale de la France , qui pousse le Gouvernement à attendre de voir dans quelle mesure l'économie est capable de redémarrer sans soutien additionnel ainsi que l'issue des négociations sur le volet européen de la relance afin de calibrer au plus juste son propre plan. Cette stratégie attentiste est toutefois critiquable, compte tenu du risque qu'elle emporte pour la reprise, qui fera l'objet d'une analyse détaillée dans le cadre de la troisième partie du présent rapport.

* 15 Rapport n° 406 (2019-2020) d'Albéric de Montgolfier, précité, p. 21 et s.

* 16 Comité de suivi de la mise en oeuvre et d'évaluation des mesures de soutien financier aux entreprises confrontées à l'épidémie de Covid-19, « Parangonnage des mesures d'aide aux entreprises confrontées à la crise du covid-19 en Europe », 17 juin 2020, p. 6.

* 17 Jérémie Cohen-Setton et Jean Pisani-Ferry, « When More Delivers Less : Comparing the US and French COVID-19 Crisis Responses », PIIE, juin 2020.

* 18 Deutsche Bundesbank, « Outlook for the German economy for 2020 to 2022 », Monthly Report, juin 2020, p. 7 et 16.

* 19 Voir par exemple : rapport général n° 140 (2019-2020) d'Albéric de Montgolfier relatif au projet de loi de finances pour 2020, fait au nom de la commission des finances et déposé le 21 novembre 2019.

* 20 Deutsche Bundesbank, « Outlook for the German economy for 2020 to 2022 », Monthly Report, juin 2020, p. 16.