B. DISPOSITIONS RELATIVES AUX

BUDGETS ANNEXES

ET AUX COMPTES SPÉCIAUX

ARTICLE 2

(Article 49 de la loi

n° 2005-1719 du 30 décembre 2005 de finances pour

2006)

Modification des ressources du compte d'affectation

spéciale (CAS) « Contrôle de la circulation et du

stationnement routiers »

|

. Le présent article affecte au CAS le produit des amendes forfaitaires des radars dans la limite de 355 millions d'euros (contre 510 millions d'euros prévus en LFI). Dans un contexte de baisse des recettes radars, cette réduction par rapport à l'affectation initiale permet de compenser la perte de recettes affectées à l'AFITF à hauteur de 155 millions d'euros. |

I. LE DROIT EXISTANT

A. UN COMPTE D'AFFECTATION SPÉCIALE POUR SUIVRE L'AFFECTATION DU PRODUIT DES AMENDES

L'article 49 de la loi de finances pour 2006 32 ( * ) a créé le compte d'affectation spéciale 33 ( * ) « Contrôle de la circulation et du stationnement routiers » , aussi communément appelé « CAS Radars ».

Le « CAS Radars » a en effet vocation à retracer les dépenses financées à partir du produit des amendes , qu'elles soient perçues à la suite d'un contrôle automatisé, par des radars, ou qu'il s'agisse des autres amendes de police de la circulation et du stationnement, à l'exception de trois parts affectées :

- à l'Agence pour le financement des infrastructures de transport de France ( AFITF ) ;

- au Fonds de modernisation des établissements de santé publics et privés ( FMESPP ) ;

- et au budget général .

Ses dépenses sont actuellement réparties en deux sections , elles-mêmes respectivement divisées en un et trois programmes.

La section 1 finance l'installation et l'entretien des radars ainsi que la gestion du système de permis à points tandis que la section 2 retrace les moyens alloués d'une part, au financement de la généralisation du procès-verbal électronique (PVé) et aux opérations visant à améliorer la sécurité routière, et, d'autre part, au désendettement de l'État.

La section 1 « Contrôle automatisé » est composée, depuis le 1 er janvier 2017, d'un seul programme 751 « Structures et dispositifs de sécurité routière » qui finance le déploiement et l'entretien des radars ainsi que le fonctionnement du centre de traitement des infractions et les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers » inclut :

- le programme 753 (« Contrôle et modernisation de la politique de la circulation et du stationnement routiers »), qui gère le déploiement du procès-verbal électronique (le PVé) ;

- le programme 754 (« Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières »), qui reverse aux collectivités territoriales une partie des recettes des amendes encaissées par l'État ;

- le programme 755 (« Désendettement de l'État »), qui vient abonder le budget général au titre des recettes non fiscales.

B. DES MODALITÉS COMPLEXES D'AFFECTATON DE RECETTES

Le « CAS Radars » est alimenté par trois types de recettes :

- les amendes forfaitaires faisant suite aux infractions relevées par les radars, dites « AF radars » ;

- les autres amendes de la police de la route et de stationnement forfaitaires, dites « AF hors radars » ;

- les amendes forfaitaires majorées (en cas de retard de paiement), dites « AFM » (radars et hors radars).

L'affectation de ces trois recettes répond à une clef de répartition complexe entre les deux sections.

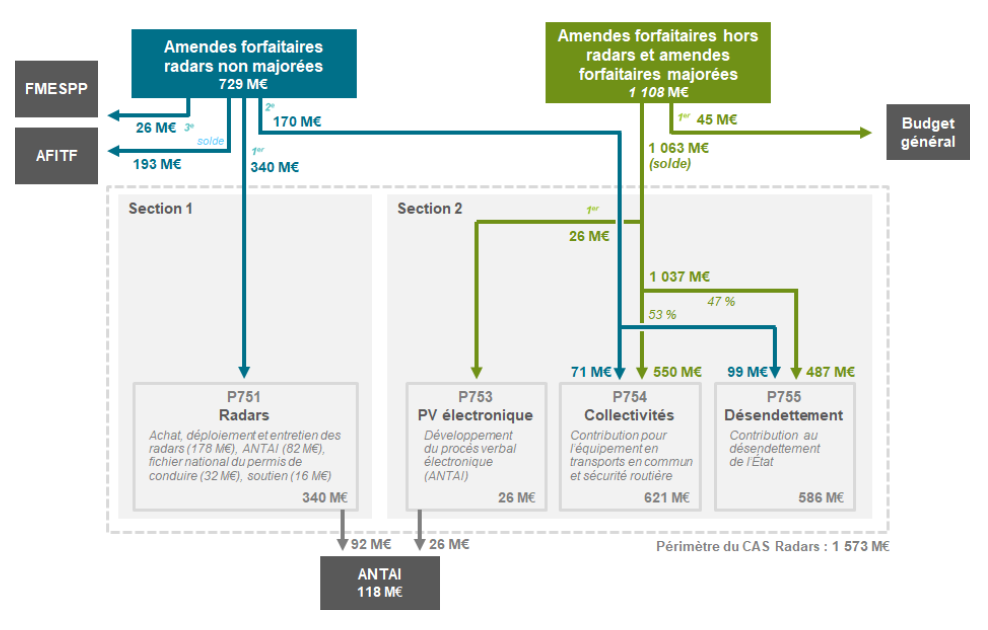

Le schéma suivant récapitule les affectations des trois recettes entre les deux sections et les quatre programmes décrits supra , à compter du 1 er janvier 2020.

Schéma d'affectation du produit des amendes de

police

de la circulation et du stationnement routiers prévu par

la loi de finances pour 2020

Source : projet annuel de performances pour 2020

Pour les « AF radars » (729 millions d'euros) :

- une première fraction, dans la limite d'un plafond fixé en loi de finances pour 2020 à 339,5 millions d'euros, vient abonder la section 1 « Contrôle automatisé ».

- une seconde fraction, fixée également par la loi de finances , à 170 millions d'euros, bénéficie à la section 2 « Circulation et stationnement routiers ». Une première partie de cette fraction - 71 millions d'euros - est affectée au programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » de la section 2. La deuxième partie de la fraction - 99 millions d'euros - est affectée au programme 755 « Désendettement de l'État ».

- une troisième fraction n'est pas versée au CAS mais au Fonds de modernisation des établissements de santé publics et privés ( FMESPP ) à hauteur de 26 millions d'euros

- enfin, le solde , estimé à 193 millions d'euros en 2020 et variable selon les années, bénéficie à l'AFITF.

Pour les « AF hors radars » et les « AFM » (1 108 millions d'euros) :

- 45 millions d'euros sont affectés au budget général ;

- le solde , estimé à 1 063 millions d'euros en 2020, variable selon les années, vient alimenter la section 2 du CAS dont :

- une première fraction, définie chaque année en loi de finances, est fléchée vers le programme 753 (« PVé »), soit 26,2 millions d'euros pour l'année 2020 ;

- une seconde fraction, qui est ensuite répartie à raison de 53 % pour le programme 754 , soit 550 millions d'euros en 2020, en sus des 71 millions d'euros perçus au titre des « AF radars », et 47 % pour le programme 755 (« Désendettement de l'État »), soit 487 millions d'euros , en sus des 99 millions d'euros perçus au titre des « AF radars ».

II. LE DISPOSITIF PROPOSÉ

A. UNE LIMITATION À 355 MILLIONS D'EUROS DU PRODUIT DES AMENDES FORFAITAIRES AFFECTÉES AU CAS QUI NE REMET PAS EN CAUSE LES MOYENS ALLOUÉS AU DISPOSITIF DE CONTRÔLE AUTOMATISÉ

Le présent article réduit de 155 millions d'euros le produit des amendes forfaitaires issues du contrôle automatisé affecté au CAS 34 ( * ) . Il vise ainsi à préserver les ressources de l'AFITF .

En conséquence, le montant affecté au CAS passe de 510 millions d'euros à 355 millions d'euros et dans le même temps le solde affecté à l'AFITF remonte de 25 millions d'euros à 180 millions d'euros (contre 193 millions d'euros prévus en LFI).

Il convient de noter que cette diminution du versement au CAS est d'abord supportée par la section 2 qui percevra 131 millions d'euros de moins. En effet, le versement à la section 1 « contrôle automatisé » » ne diminue que de 24 millions d'euros ce qui témoigne du maintien de la dynamique du PLF 2021 visant un parc de 4 700 radars, et notamment des capacités de remise en état des radars vandalisés et d'investissement dans de nouveaux dispositifs (radars tourelles et urbains).

Répartition des amendes forfaitaires des radars avant et après PLFR (4)

(en millions d'euros)

|

Évolution juridique |

Recettes forfaitaires des radars |

Part affectée au CAS |

Dont section 1 |

Dont section 2 |

Solde affectée à l'AFITF |

Prélèvement pour le FMESPP |

|

LFI 2020 |

729 |

510 (340 +170) |

340 |

170 |

193 |

26 |

|

Atterrissage 2020 hors LFR |

561 |

510 |

340 |

170 |

25 |

26 |

|

Atterrissage 2020 après LFR |

561 |

355 |

316 |

39 |

180 |

26 |

Source : projet annuel de performance 2020 et PLFR 2020 (4)

B. SANS CETTE MODIFICATION LA BAISSE DES RECETTES DES AMENDES FORFAITAIRES DES RADARS AURAIT ÉTÉ SUPPORTÉE EXCLUSIVEMENT PAR L'AFITF

La baisse de recettes des amendes forfaitaires de contrôle automatisé est estimée à 168 millions d'euros (561 millions d'euros de montant prévisionnel dans la présente LFR contre 729 millions d'euros en LFI), et serait supportée uniquement par l'AFITF qui dispose du reliquat. Ce dernier baisserait ainsi à 25 millions d'euros alors qu'il était prévu initialement à 193 millions d'euros (voir tableau ci-dessus). Une situation qui selon l'évaluation préalable aurait remis en cause « une partie des engagements de l'AFITF ».

Avec l'ajustement proposé par le PLFR, l'AFITF percevrait un solde de 180 millions d'euros , soit un montant proche des prévisions initiales, permettant de soutenir les investissements dans les infrastructures routières.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

En première lecture, l'Assemblée nationale a adopté le présent article sans modification .

IV. LA POSITION DE LA COMMISSION DES FINANCES

A. UNE CHUTE DES RECETTES FORFAITAIRES RADARS PRINCIPALEMENT LIÉE À LA CRISE SANITAIRE

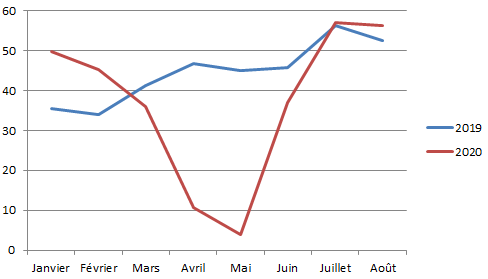

Le début d'année 2020, en janvier et février, a été marqué par des recettes forfaitaires des radars supérieures à leur niveau de 2019, témoignant ainsi d'une amélioration du taux de disponibilité après les vagues de vandalisme.

Comparaison des recettes forfaitaires radars mensuelles 2019/2020 (période janvier à août)

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire

Mais la période de confinement a ensuite conduit à une forte baisse des recettes (voir graphique ci-dessus) des radars en lien avec la chute du trafic routier.

Pour autant, comme le rappelle le tome II du rapport sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2019 35 ( * ) , dans sa partie relatif au CAS « Contrôle de la circulation et du stationnement routiers », la non réalisation des recettes des radars à hauteur des prévisions, ainsi que leur baisse tendancielle, est antérieure à la crise sanitaire.

B. UNE PRÉSERVATION DES RESSOURCES DE L'AFITF JUSTIFIÉE PAR SON RÔLE EN MATIÈRE D'INFRASTRUCTURES DE TRANSPORTS

Comme l'a souligné un rapport d'information sénatorial 36 ( * ) de la commission de l'aménagement du territoire et du développement durable, l'état du réseau routier et d'une partie du réseau autoroutier national tend à se dégrader depuis plusieurs années, ce qui engendre des conséquences sur le terrain (multiplication des limitations de vitesse temporaires ou des mesures de restriction de la circulation).

La modification proposée par le présent article permet donc de préserver les ressources de l'AFITF qui finance les investissements dans ce réseau routier. Par ailleurs, elle ne porte pas préjudice aux dépenses d'entretien et de modernisation du parc de radars .

C. TOUTEFOIS UNE PERSPECTIVE SIMILAIRE POUR 2021 DOIT CONDUIRE À RÉFORMER LE FONCTIONNEMENT DU CAS

Le rapporteur général constate qu'une modification de crédits visant à éviter une diminution des ressources de l'AFITF avait déjà dû être mise en oeuvre par le PLFR pour 2019. De même, pour 2021 les prévisions apparaissant incertaines dans le contexte actuel, le solde versé à l'AFITF risque donc de se révéler à nouveau insuffisant .

Ainsi, il ne peut que souscrire aux appels répétés depuis plusieurs années par le Sénat et la Cour des comptes de réformer ce compte d'affectation spécial afin d'améliorer sa lisibilité et mieux prendre en compte les besoins de l'AFITF.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE 3

Ajustement des

recettes du compte d'affectation spéciale (CAS)

« Transition énergétique »

|

. Le présent article procède à un ajustement à la hausse du montant de taxe intérieure de consommation sur les produits énergétiques (TICPE) affecté au compte d'affectation spéciale (CAS) « Transition énergétique », compte tenu de la hausse des charges de service public de l'énergie pour 2020 constatée par la Commission de régulation de l'énergie (CRE). La commission propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : LE COMPTE D'AFFECTATION SPÉCIALE EST PRINCIPALEMENT FINANCÉ PAR LA TAXE INTÉRIEURE DE CONSOMMATION SUR LES PRODUITS ÉNERGÉTIQUES (TICPE)

Le compte d'affectation spéciale (CAS) « Transition énergétique », créé par l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, est chargé de retracer l'ensemble des dépenses de l'État spécifiquement liées à la transition énergétique, les autres charges du service public de l'énergie étant portées par le programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables ».

Il comprend deux programmes .

L e programme 764 « Soutien à la transition énergétique » , d'une part, finance :

- le soutien aux énergies renouvelables électriques, c'est-à-dire la compensation aux opérateurs du service public de l'électricité des charges imputables à leurs missions de service public , liées aux contrats d'obligation d'achat ou de complément de rémunération conclus avec des installations de production électrique à partir d'une source renouvelable 37 ( * ) ;

- le soutien à l'effacement de consommation électrique, c'est-à-dire les primes d'effacement versées aux entreprises lauréates d'appels d'offres incitant au développement des effacements de consommation ;

- le soutien à l'injection de bio-méthane, c'est-à-dire la compensation des charges imputables aux obligations de service public assignées aux fournisseurs de gaz naturel au titre de l'obligation d'achat de biogaz 38 ( * ) ;

- la réalisation d'études techniques de qualification des sites d'implantation pour des projets de production d'électricité d'origine renouvelable sur lesquels portent les procédures de mise en concurrence prévue par le code de l'énergie, ou les dépenses relatives à l'organisation matérielle des consultations du public en lien avec la mise en oeuvre de ces procédures , s'agissant notamment du choix des sites d'implantation .

Le programme 765 « Engagements financiers liés à la transition énergétique » , d'autre part, finance :

- le remboursement du déficit de compensation accumulé auprès d'Électricité de France (EDF) entre 2009 et 2015 ;

- les versements au profit de la Caisse des dépôts et consignations (CDC) correspondant à des demandes de remboursement partiel au profit des entreprises qui bénéficiaient du plafonnement de l' « ancienne » contribution au service public de l'énergie (CSPE) 39 ( * ) au titre de leurs consommations pour les années 2013, 2014 et 2015 (ces plafonnements donnent en effet lieu à des remboursements jusqu'à trois ans après l'exercice concerné).

Toutes les dépenses du CAS sont des dépenses de compensation dont le montant est fixé par une autorité administrative indépendante , la Commission de régulation de l'énergie (CRE), dans les délibérations relatives aux charges de service public de l'énergie qu'elle rend tous les ans au mois de juillet.

Dans ses décisions annuelles, la CRE arrête le montant définitif des dépenses de l'année n-1, révise les prévisions de dépenses pour l'année n qu'elle avait réalisées au mois de juillet précédent et prévoit les dépenses du CAS pour l'année n+1.

Pour 2020, le montant des dépenses du CAS « Transition énergétique » a ainsi été fixé par la loi de finances initiale pour 2020 40 ( * ) à 6 309,9 millions d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP) sur le fondement de la délibération de la Commission de régulation de l'énergie n° 2019-172 du 11 juillet 2019 relative à l'évaluation des charges de service public de l'énergie pour 2020.

En conséquence, la même loi de finances initiale pour 2020 a déterminé au I de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 les montants de taxe intérieure sur les houilles, les lignites et les cokes (TICC) et de taxe intérieure de consommation sur les produits énergétiques (TICPE) affectés au CAS « Transition énergétique » pour lui permettre d'être à l'équilibre et de financer l'intégralité de ses dépenses , à savoir 1 million d'euros de TICC et 6 276,9,4 millions d'euros de TICPE.

Venaient s'y ajouter les revenus tirés de la mise aux enchères des garanties d'origine de l'électricité renouvelable 41 ( * ) , déduction faite des frais de gestion de cette mise aux enchères et des frais d'inscription au registre électronique des garanties d'origine, évalués à 32 millions d'euros en 2020.

À noter que l'article 89 de la loi de finances pour 2020 prévoit la clôture du CAS « Transition énergétique » à compter du 1 er janvier 2021 , et l'inscription au budget général de l'État des dépenses de soutien aux énergies renouvelables actuellement portées par le compte.

II. LE DISPOSITIF PROPOSÉ : UNE RÉVISION À LA HAUSSE DU MONTANT DE TICPE AFFECTÉ AU CAS EN 2020

La Commission de régulation de l'énergie (CRE), chargée d'établir le montant des charges de service public de l'énergie , a estimé dans sa délibération n° 2020-177 du 15 juillet 2020 que les dépenses du CAS « Transition énergétique » en 2020 représenteraient finalement 6 756,7 millions d'euros contre 6 309,9 millions d'euros initialement prévus, soit 446,8 millions d'euros de plus que ce qu'elle avait anticipé dans sa décision n° 2019-172 du 11 juillet 2019.

Ces 446,8 millions d'euros de crédits supplémentaires sont nécessaires pour financer les dépenses de soutien au développement des énergies électriques renouvelables au titre de 2020 portées par le programme 764, compte tenu des montants revus à la hausse par la CRE.

Cette augmentation, qui constitue une mauvaise nouvelle pour les finances publiques , est intégralement due à la baisse des prix du marché de gros de l'électricité intervenue depuis deux ans. Une diminution de 1 euro par mégawattheure de ces prix se traduit en effet par une augmentation des surcoûts pris en charge par l'État de plus de 50 millions d'euros (et inversement en cas de hausse des prix du marché de gros).

En conséquence, le présent article 2 fixe un nouveau montant d'affectation de TICPE pour le CAS « Transition énergétique » plus élevé que celui qui était prévu en loi de finances initiale pour 2020 . Ce montant de 6 753,7 millions d'euros permet ainsi d'équilibrer le CAS tout en évitant que ne se constitue un excédent .

À noter que ce montant prend en compte le fait que la mise aux enchères des garanties d'origine de l'électricité renouvelable ne rapportera en 2020 que 2 millions d'euros , et non 32 millions d'euros comme le prévoyait la loi de finances initiale pour 2020.

Recettes du CAS « Transition énergétique »

(en euros)

|

2019

|

2020

|

2020

|

|

|

TICPE |

6 716 834 766 |

6 276 900 000 |

6 753 735 508 |

|

TICC |

1 000 000 |

1 000 000 |

1 000 000 |

|

Garanties d'origine |

4 766 888 |

32 000 000 |

2 000 000 |

|

Total |

6 722 601 654 |

6 309 900 000 |

6 756 735 508 |

Source : commission des finances, d'après les documents budgétaires

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification .

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE HAUSSE QUI CONSTITUE UNE MAUVAISE NOUVELLE POUR LES FINANCES PUBLIQUES, UN CAS QUI DISPARAÎTRA À COMPTER DE 2021

Cet article permet de faire correspondre exactement les recettes du compte d'affectation spéciale (CAS) « Transition énergétique » aux charges qu'il devra financer en 2020 , telles qu'elles ont été évaluées par la Commission de régulation de l'énergie (CRE) dans sa délibération du 15 juillet 2020.

Si ces dernières années, la tendance à la hausse des prix du marché de gros de l'électricité avait permis à plusieurs reprises au budget général de bénéficier en fin d'année de baisses des besoins de recettes de TICPE du CAS, tel n'est pas le cas en 2020 , avec cette augmentation de 446,8 millions d'euros des dépenses du CAS.

Votre rapporteur général note à regret qu'il s'agit de la dernière fois qu'un collectif budgétaire de fin d'année ajustera le niveau de TICPE affecté au CAS « Transition énergétique » , celui-ci ayant été supprimé à compter du 1 er janvier 2021 à l'initiative de nos collègues députés et contre l'avis du Sénat 42 ( * ) dans le cadre de la loi de finances pour 2020.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

* 32 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 33 Conformément à l'article 21 de la LOLF, « les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

* 34 À noter que l'état A prévoit une diminution du produit total des amendes (radars et hors radars) affecté aux deux sections du CAS de 410 millions d'euros.

* 35 Rapport n° 665 (2019-2020) de M. Albéric de MONTGOLFIER , Rapporteur général, fait au nom de la commission des finances, déposé le 22 juillet 2020

* 36 « Infrastructures routières et autoroutières : un réseau en danger », rapport d'information n° 458 (2016-2017) de M. Hervé Maurey, président, fait au nom de la commission de l'aménagement du territoire et du développement durable, déposé le 8 mars 2017.

* 37 Les fournisseurs historiques sont tenus de conclure des contrats d'achat d'électricité produite à partir d'énergies renouvelables par les installations éligibles à l'obligation d'achat ou lauréates d'un appel d'offres, ou des contrats de complément de rémunération.

* 38 Afin de favoriser l'injection de bio-méthane dans les réseaux de transport et de distribution de gaz naturel, les fournisseurs de gaz naturel doivent conclure des contrats d'achat de bio-méthane produit par les installations éligibles à l'obligation d'achat. Le surcoût résultant de l'application de ces contrats correspond, d'une part, à la différence entre le prix d'acquisition du bio-méthane et le prix moyen constaté sur le marché de gros du gaz naturel et, d'autre part, aux coûts de gestion supplémentaires directement induits pour les fournisseurs de gaz naturel par la mise en oeuvre de ce dispositif.

* 39 Ces dispositifs étaient prévus à l'article L. 121-21 du code de l'énergie, avant la réforme opérée par la loi de finances rectificative pour 2015.

* 40 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 41 Décidée par l'article 13 de la loi n° 2017-227 du 24 février 2017 ratifiant les ordonnances n° 2016-1019 du 27 juillet 2016 relative à l'autoconsommation d'électricité et n° 2016-1059 du 3 août 2016 relative à la production d'électricité à partir d'énergies renouvelables et visant à adapter certaines dispositions relatives aux réseaux d'électricité et de gaz et aux énergies renouvelables qui a inséré dans le code de l'énergie un nouvel article L. 314-14-1, lequel prévoit que les garanties d'origine seront désormais mises aux enchères par le ministre chargé de l'énergie.

* 42 Voir le commentaire de l'article 32 du projet de loi de finances pour 2020.