Rapport général n° 138 (2020-2021) de MM. Albéric de MONTGOLFIER et Claude NOUGEIN , fait au nom de la commission des finances, déposé le 19 novembre 2020

Disponible au format PDF (1,3 Moctet)

Synthèse du rapport (296 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

-

PREMIÈRE PARTIE

LA MISSION « GESTION DES FINANCES PUBLIQUES »

-

I. LES CRÉDITS DE LA MISSION : UNE

BAISSE TENDANCIELLE QUI S'APPUIT SUR LA DIMINUTION DES DÉPENSES DE

PERSONNEL ET LA TRANSFORMATION DES ADMINISTRATIONS

-

A. UNE BAISSE CONTINUE DES CRÉDITS DE LA

MISSION, LARGEMENT DUE À LA DIMINUTION DES DÉPENSES DE

PERSONNEL

-

1. Une mesure de périmètre : le

rattachement du programme 148 « Fonction publique »

à la mission « Transformation et fonction

publiques »

-

2. Retraité des mesures de

périmètre, le budget octroyé à la mission

« Gestion des finances publiques » diminue, du fait de la

baisse des dépenses de personnel

-

3. Les autres dépenses de la mission se

stabilisent ou diminuent

-

1. Une mesure de périmètre : le

rattachement du programme 148 « Fonction publique »

à la mission « Transformation et fonction

publiques »

-

B. LE SECRÉTARIAT GÉNÉRAL DES

MINISTÈRES ÉCONOMIQUES ET FINANCIERS : DES CRÉDITS EN

BAISSE, MAIS DES MISSIONS AU CoeUR DE LA TRANSFORMATION DES

ADMINISTRATIONS

-

A. UNE BAISSE CONTINUE DES CRÉDITS DE LA

MISSION, LARGEMENT DUE À LA DIMINUTION DES DÉPENSES DE

PERSONNEL

-

II. LA DIRECTION GÉNÉRALE DES

FINANCES PUBLIQUES ET LA DIRECTION GÉNÉRALE DES DOUANES ET DES

DROITS INDIRECTS : DES PROCESSUS DE TRANSFORMATION À POURSUIVRE,

DES RÉFORMES À ACHEVER

-

A. A. LA CRISE SANITAIRE : UN DÉFI

ORGANISATIONNEL ET FONCTIONNEL POUR LA DGFIP ET LA DGDDI

-

B. LA TRANSFORMATION DU RÉSEAU :

CONCILIER PROXIMITÉ, QUALITÉ DU SERVICE, DÉMATARIALISATION

ET RATIONALISATION DES EMPRISES

-

1. La DGFiP : réorganiser et

transformer le réseau

-

a) Une double-évolution du

réseau

-

(1) Le nouveau réseau de

proximité

-

(2) La délocalisation des services publics

-

b) La dématérialisation : un

enjeu de réorganisation et de productivité

-

(1) Réaliser des gains de

productivité pour poursuivre les efforts de réduction des

effectifs

-

(2) Faciliter le quotidien des contribuables et de

l'administration

-

a) Une double-évolution du

réseau

-

2. La DGDDI : rééquilibrer les

implantations territoriales de la Douane

-

1. La DGFiP : réorganiser et

transformer le réseau

-

C. LE TRANSFERT DE LA GESTION DU RECOUVREMENT DE

CERTAINES TAXES ET IMPOSITIONS : UNE REDÉFINITION DES MISSIONS DE

LA DGFIP ET DE LA DGDDI

-

D. LE CONTRÔLE FISCAL ET LA LUTTE CONTRE LA

FRAUDE : DES EFFORTS À POURSUIVRE, DES MOYENS À

OBTENIR

-

1. Le contrôle fiscal, entre baisse des

effectifs, mobilisation des nouvelles technologies et rénovation des

structures de coordination

-

2. Les résultats du contrôle fiscal

en 2020 seront fortement affectés par la crise sanitaire

-

3. La lutte contre la fraude à la TVA, un

enjeu commun pour la DGFiP et la Douane

-

1. Le contrôle fiscal, entre baisse des

effectifs, mobilisation des nouvelles technologies et rénovation des

structures de coordination

-

E. LES INVESTISSEMENTS INFORMATIQUES : UN

ENJEU TOUJOURS AUSSI ESSENTIEL POUR LA DGFIP ET LA DGDDI, CONFRONTÉES

À UNE IMPORTANTE DETTE TECHNOLOGIQUE

-

A. A. LA CRISE SANITAIRE : UN DÉFI

ORGANISATIONNEL ET FONCTIONNEL POUR LA DGFIP ET LA DGDDI

-

I. LES CRÉDITS DE LA MISSION : UNE

BAISSE TENDANCIELLE QUI S'APPUIT SUR LA DIMINUTION DES DÉPENSES DE

PERSONNEL ET LA TRANSFORMATION DES ADMINISTRATIONS

-

DEUXIÈME PARTIE

LA MISSION « CRÉDITS NON RÉPARTIS »

-

I. UN MONTANT EXCEPTIONNELLEMENT

ÉLEVÉ POUR LA « PROVISION RELATIVE AUX

RÉMUNÉRATIONS PUBLIQUES »

-

II. UN MONTANT CONSTANT POUR LA DOTATION POUR

DÉPENSES ACCIDENTELLES ET IMPRÉVISIBLES

-

I. UN MONTANT EXCEPTIONNELLEMENT

ÉLEVÉ POUR LA « PROVISION RELATIVE AUX

RÉMUNÉRATIONS PUBLIQUES »

-

TROISIÈME PARTIE

LA MISSION « TRANSFORMATION

ET FONCTION PUBLIQUES »

-

I. L'ÉVOLUTION DE LA MISSION : LE

NIVEAU D'ENGAGEMENT DES CRÉDITS ET LE CHANGEMENT DU

PÉRIMÈTRE DE LA MISSION INTERROGENT SUR SES OBJECTIFS

-

II. LES FONDS DE TRANSFORMATION : UNE

MULTIPLICITÉ DE VECTEURS BUDGÉTAIRES POUR UNE EFFICACITÉ

QUI RESTE ENCORE À DÉMONTRER

-

A. LA RÉNOVATION DES CITÉS

ADMINISTRATIVES ET DES SITES MULTI-OCCUPANTS : DES RETARDS SIGNIFICATIFS

ET DES INDICATEURS DE PERFORMANCE À RÉVISER

-

B. LE FONDS POUR LA TRANSFORMATION DE L'ACTION

PUBLIQUE : UN MANQUE DE LISIBILITÉ SUR SES EFFETS

-

C. LE PROGRAMME « INNOVATION ET

TRANSFORMATION NUMÉRIQUES » : DES CRÉDITS

LIMITÉS, DES INTERROGATIONS SUR SES OBJECTIFS

-

A. LA RÉNOVATION DES CITÉS

ADMINISTRATIVES ET DES SITES MULTI-OCCUPANTS : DES RETARDS SIGNIFICATIFS

ET DES INDICATEURS DE PERFORMANCE À RÉVISER

-

III. LA FONCTION PUBLIQUE : DES

CRÉDITS MAÎTRISÉS, UN RATTACHEMENT QUI DOIT DONNER UNE

NOUVELLE IMPULSION À LA TRANSFORMATION DES ADMINISTRATIONS

-

A. LE PROGRAMME 148 : DES MOYENS ENCORE

INSUFFISANTS POUR FAIRE DE LA DIRECTION GÉNÉRALE DE

L'ADMINISTRATION ET DE LA FONCTION PUBLIQUE UNE VÉRITABLE DIRECTION

INTERMINISTÉRIELLE DES RESSOURCES HUMAINES

-

1. Un programme, trois actions de poids

inégal

-

2. Malgré les ambitions affichées et

un renforcement de ses prérogatives, les crédits ouverts sont

insuffisants pour faire de la direction générale de

l'administration et de la fonction publique une véritable direction

interministérielle des ressources humaines

-

1. Un programme, trois actions de poids

inégal

-

B. LE FONDS D'ACCOMPAGNEMENT

INTERMINISTÉRIEL RH : DES PRINCIPES DE FONCTIONNEMENT À

CORRIGER

-

A. LE PROGRAMME 148 : DES MOYENS ENCORE

INSUFFISANTS POUR FAIRE DE LA DIRECTION GÉNÉRALE DE

L'ADMINISTRATION ET DE LA FONCTION PUBLIQUE UNE VÉRITABLE DIRECTION

INTERMINISTÉRIELLE DES RESSOURCES HUMAINES

-

I. L'ÉVOLUTION DE LA MISSION : LE

NIVEAU D'ENGAGEMENT DES CRÉDITS ET LE CHANGEMENT DU

PÉRIMÈTRE DE LA MISSION INTERROGENT SUR SES OBJECTIFS

-

LES MODIFICATIONS APPORTÉES

PAR L'ASSEMBLÉE NATIONALE

-

EXAMEN DES ARTICLES RATTACHÉS

-

ARTICLE 54 undecies (nouveau)

Ouverture d'un droit d'accès au Ficoba pour les agents de l'Agence

de services et de paiement

-

ARTICLE 54 duodecies (nouveau)

Ouverture d'un droit d'accès des collectivités territoriales, de leurs établissements publics et des établissements publics sociaux et médico-sociaux aux référentiels de la direction générale

des finances publiques

-

ARTICLE 54 terdecies (nouveau)

Demande de rapport sur la mise en place d'une gouvernance dédiée à la politique de responsabilité sociale et environnementale de l'État

en matière d'achats publics

-

ARTICLE 54 undecies (nouveau)

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 138 SÉNAT SESSION ORDINAIRE DE 2020-2021 |

|

Enregistré à la Présidence du Sénat le 19 novembre 2020 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2021 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 15a GESTION DES FINANCES PUBLIQUES - CRÉDITS NON RÉPARTIS - TRANSFORMATION ET FONCTION PUBLIQUES |

|

Rapporteurs spéciaux : MM. Albéric de MONTGOLFIER et Claude NOUGEIN |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 3360 , 3398 , 3399 , 3400 , 3403 , 3404 , 3459 , 3465 , 3488 et T.A. 500 Sénat : 137 et 138 à 144 (2020-2021) |

LES PRINCIPALES OBSERVATIONS

DES

RAPPORTEURS SPÉCIAUX

|

La mission « Gestion des finances publiques » 1. Dans le cadre du projet de loi de finances pour 2021, la mission voit son périmètre modifié par le rattachement du programme 148 « Fonction publique » à la mission « Transformation et fonctions publiques ». Renommée « Gestion des finances publiques », elle constitue la principale mission du pôle économique et financier de l'État . Elle se compose de deux programmes opérationnels , qui portent les crédits des deux grandes administrations de réseau du ministère que sont la direction générale des finances publiques (DGFiP - programme 156) et la direction générale des douanes et des droits indirects (DGDDI - programme 302). Ces deux programmes représentent plus de 91 % des crédits de la mission. Le troisième programme (218) soutient le secrétariat général du ministère de l'économie, des finances et de la relance (MEFR), ainsi que les crédits d'une pluralité de structures, telle que la direction du budget ou Tracfin. 2. Le premier constat dressé par les rapporteurs spéciaux porte sur la relative imperméabilité des crédits de la mission aux effets de la crise sanitaire et économique . Les administrations ont certes été mobilisées pour répondre à la crise, comme le rappelle le rapport, mais cela ne se traduit pas, ou à peine, sur les effectifs et les crédits alloués à la mission dans le cadre du projet de loi de finances pour 2021, qui conservent la trajectoire de baisse constatée ces dernières années . Les crédits de la mission sont ainsi en baisse de 1,11 % en autorisations d'engagement (AE) et de 1,29 % en crédits de paiement (CP) par rapport aux ouvertures en 2020, pour atteindre respectivement 10,2 et 10,1 milliards d'euros. Pour la première fois, l'ensemble des programmes contribuent à la maîtrise des dépenses de la mission. 3. La baisse des crédits constatée en 2021 s'explique principalement par la baisse des dépenses de personnel , qui représentent plus de 80 % des dépenses de la mission . La diminution de ces dépenses de 1,42 % en 2021 provient d' un schéma d'emplois négatif à l'échelle de la mission, à - 2 033 équivalents temps plein (ETP). Là-encore, les trois programmes contribuent à cet effort de rationalisation, la mission « Gestion des finances publiques » donnant encore l'exemple en matière de maîtrise des dépenses et des effectifs. Entre 2020 et 2022, la DGFiP contribuerait au tiers de l'objectif révisé de 15 000 suppressions de postes dans la fonction publique d'État. Les effectifs de la DGDDI sont également en baisse, et ce malgré l'imminence du Brexit : la crise sanitaire, qui a engendré une chute considérable du volume des échanges et des trafics, a eu pour effet d'apaiser les inquiétudes résiduelles de l'administration quant à sa capacité à faire face au rétablissement de la frontière entre la France et le Royaume-Uni. Les reports successifs lui ont également laissé le temps d'améliorer ses procédures et de former les agents recrutés depuis 2016 . 4. Les autres dépenses de la mission se stabilisent , quoiqu'un peu artificiellement pour les dépenses d'investissement de la DGDDI, qui bénéficiera d'une enveloppe de 50 millions d'euros sur la mission « Plan de relance » pour renouveler et verdir son parc automobile . 5. La crise sanitaire et économique a renforcé la visibilité du secrétariat général du MEFR , chargé de coordonner les plans de continuité d'activité des administrations du ministère ainsi que la cellule de continuité économique. Il dispose également d'un vrai pouvoir d'impulsion au sein du ministère, par exemple pour la gestion des ressources humaines ou le développement du télétravail. En période « ordinaire », le secrétariat général joue également un rôle fondamental dans les processus de transformation des administrations puisqu'il est chargé d'assurer le suivi du plan de transformation ministériel. C'est sur les sept axes de transformation de ce plan, déclinés en 26 « chantiers », que la DGFiP et la DGDDI s'appuient pour poursuivre leur modernisation. Les prévisions budgétaires de la mission sont en effet moins affectées par la crise sanitaire que par ces processus, engagés depuis plusieurs années . La crise n'a pas conduit à les reporter ou les abandonner, bien au contraire, elle a pu en renforcer la nécessité. 6. Après avoir présenté les actions de la DGFiP et de la DGDDI durant la crise sanitaire, les rapporteurs spéciaux ont choisi d'approfondir quatre enjeux de transformation pour ces deux administrations. a) La réorganisation du réseau. Du côté de la DGFiP, la réorganisation territoriale, sous la forme du « nouveau réseau de proximité », se traduit par trois évolutions : une attention portée à l'augmentation du nombre de points de contact sur tout le territoire , mais pas forcément sous la forme d'un site fixe ou exclusivement réservé aux finances publiques ; la délocalisation de certains services des métropoles vers les villes moyennes sur un calendrier échelonné de 2021 à 2024 ; la mise en place d'un réseau de conseillers aux décideurs locaux . Les rapporteurs spéciaux insistent également sur la nécessité de conserver un accueil téléphonique et physique de qualité , la dématérialisation des démarches n'étant pas adaptée à l'ensemble des publics. Du côté de la DGDDI, la réorganisation des emprises tient compte du Brexit , avec une bascule des emprises de l'est et du sud de la France vers le nord. Deux bureaux ont ainsi été créés à Calais et Dunkerque, tandis que quatre brigades de surveillance extérieure ont été installées à Calais, Lille et Dunkerque. Le transfert de certaines de ses compétences fiscales vers la DGFiP contribue également à la rationalisation du réseau. b) Le transfert de la gestion du recouvrement de certaines taxes et impositions de la DGFiP à la DGDDI . La DGFiP va devoir absorber de nouvelles missions, ce qui ne signifie pas qu'elle le fera à modalités constantes. Le but est d'agréger ces nouvelles tâches à des projets en cours, afin d'améliorer les gains de productivité. Pour la DGDDI, ces transferts impliquent de mener une véritable réflexion sur ce qui constitue ses missions stratégiques et sur la réallocation de ses moyens au contrôle des marchandises et des passagers. c) La poursuite des efforts pour améliorer les résultats du contrôle fiscal et la lutte contre la fraude . La DGFiP comme la DGDDI mettent à profit les techniques d'analyse de données de masse, le datamining et l'intelligence artificielle pour améliorer le ciblage de leurs contrôles. Pour les rapporteurs spéciaux, ces dispositifs doivent encore monter en charge. Surtout, ils doivent être mobilisés pour lutter contre la fraude à la TVA , qui demeure un enjeu considérable, renforcé par cette période de crise sanitaire et de confinement, qui a vu le commerce électronique exploser. Or, les caractéristiques du e-commerce en font non seulement un vecteur de fraude à la TVA, mais il participe également à la hausse de la circulation des contrefaçons constatée par la Douane. Le législateur a adopté des mécanismes pour lutter contre cette fraude, il faut désormais qu'ils soient pleinement mis en oeuvre et trouvent une traduction opérationnelle rapide . Pour la DGDDI, l'entrée en vigueur du « paquet TVA commerce électronique » et la fin de la règle relative aux envois de valeur négligeable va par définition conduire à un afflux massif de déclarations, qu'elle n'est pas aujourd'hui en mesure de gérer et qui nécessitera l'adaptation de ses traitements automatisés. d) Le pilotage des projets informatiques . Au regard des missions fondamentales assurées par la DGFiP et la DGDDI en matière de recouvrement des recettes fiscales, de contrôle, de lutte contre la fraude mais aussi de gestion publique, il est plus que judicieux qu'elles disposent de systèmes d'information solides. Or, les deux directions doivent continuer leurs efforts pour résorber leur dette technologique et, surtout, mettre en place de nouveaux indicateurs pour éviter le dérapage des coûts et des délais de leurs projets informatiques. La commission des finances avait demandé un rapport à la Cour des comptes sur ce sujet, qui lui a été remis en juillet 2020. e) La gestion des ressources humaines . Alors que les deux administrations se transforment en profondeur, ces processus ont pu causer certaines réticences au sein de leurs effectifs. Les rapporteurs spéciaux estiment néanmoins que ces grands bouleversements sont une opportunité pour poursuivre la réforme des modes de gestion de ressources humaines, un enjeu fondamental pour la DGFiP et la DGDDI qui comptent à elles deux près de 115 000 personnes. À titre d'exemple, il est plus que temps de simplifier le régime indemnitaire des agents de la DGDDI, qualifié de « stratification indemnitaire épouvantable » par sa directrice elle-même. La mission « Crédits non répartis » 1. L'existence des deux programmes de la mission « Crédits non répartis » est prévue par l'article 7 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) . L'essentiel des crédits devant être répartis au moment du vote de la loi de finances, en vertu du principe de spécialité budgétaire, la mission « Crédits non répartis » fait l'objet d'une faible dotation , avec un montant de 332,5 millions d'euros en CP et de 622,5 millions d'euros en AE. 2. Pour la quatrième année consécutive, le programme 551 « Provision relative aux rémunérations publiques » fait l'objet d'une demande de crédits, à hauteur de 198,5 millions d'euros, afin de couvrir différentes mesures de revalorisations indemnitaires et la prime de fidélisation en Seine-Saint-Denis. La ventilation de cette provision exceptionnellement élevée entre ces trois mesures n'est cependant pas précisée dans les documents budgétaires. Il est par ailleurs vivement souhaitable que ces crédits soient répartis dans les différentes missions au cours de l'examen du PLF 2021. 3. La dotation du programme 552 « Dépenses accidentelles et imprévisibles » demeure égale au montant ouvert depuis la LFI 2018, soit 124 millions d'euros en CP . En 2020, cette dotation a été abondée d'un montant inédit d'1,62 milliard d'euros afin de couvrir les dépenses imprévisibles liées à la crise sanitaire et susceptibles d'être rapidement engagées. La mission « Transformation et fonction publiques » 1. Dans le cadre du projet de loi de finances pour 2021, la mission « Action et transformation publiques » voit son périmètre modifié par l'intégration du programme 148 « Fonction publique » de la mission « Gestion des finances publiques et des ressources humaines ». Renommée « Transformation et fonction publiques » , la mission se compose donc désormais de cinq programmes, à vocation interministérielle , qui se veulent la traduction opérationnelle et budgétaire de la démarche de réforme de l'action publique engagée par le Gouvernement sous les termes « Action publique 2022 ». 2. À périmètre constant, les crédits inscrits au titre de l'année 2021 suivent deux trajectoires contraires : une baisse de 67,4 % des AE (110,6 millions d'euros) et une hausse significative des crédits de paiement (+ 14,3 %, à 496,83 millions d'euros). Toutefois, les rapporteurs spéciaux, échaudés par la succession de plusieurs années de sous-consommation des crédits appellent à la plus grande prudence concernant ces prévisions. De nouveau, dans le quatrième projet de loi de finances rectificative pour 2020, près de 12 % des AE et 75 % des CP ouverts en loi de finances initiale pour 2020 sont annulés. Ces annulations considérables ne s'expliquent pas seulement par la crise sanitaire , elles proviennent également d'une surestimation de la capacité des administrations à engager rapidement les crédits et des retards accumulés sur la contractualisation des projets financés par les fonds de la mission . Résultats, les effets se font attendre, d'autant que le Parlement ne dispose pas de réels indicateurs permettant de suivre l'avancement des projets. 3. Le changement de périmètre et de tutelle de la mission , qui est maintenant placée sous la responsabilité du ministère homonyme, a conduit les rapporteurs spéciaux à s'interroger sur sa vocation. Créée avec l'idée qu'elle ne soit que temporaire, pour porter des projets à effet de levier rapide sur la transformation de des administrations, le nouveau périmètre ne signifie-t-il pas une pérennisation de la mission ? Sous quelle forme ? Ces interrogations n'ont pour l'instant pas trouvé de réponse auprès des administrations et du ministère concernés. Lors de son audition par les rapporteurs spéciaux, la ministre de la transformation et de la fonction publiques s'est plutôt présentée comme la ministre de la « qualité des services publics ». Il est parfois difficile de voir comment s'articule cet objectif avec les principes de fonctionnement des différents fonds de la mission , ainsi que ces différents programmes entre eux, entre ressources humaines, numérisation, transformation de l'action publique et rénovation des cités administratives. |

|

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances pour l'envoi des réponses au questionnaire budgétaire, les rapporteurs spéciaux avaient reçus 97,2 % des réponses pour la mission « Gestion des finances publiques », 100 % pour la mission « Crédits non répartis » et 92,5 % pour la mission « Transformation et fonctions publiques ». |

PREMIÈRE PARTIE

LA

MISSION « GESTION DES FINANCES PUBLIQUES »

I. LES CRÉDITS DE LA MISSION : UNE BAISSE TENDANCIELLE QUI S'APPUIT SUR LA DIMINUTION DES DÉPENSES DE PERSONNEL ET LA TRANSFORMATION DES ADMINISTRATIONS

Le premier constat dressé par les rapporteurs spéciaux porte sur la relative imperméabilité des crédits de la mission aux effets de la crise sanitaire et économique . Les administrations ont certes été mobilisées pour répondre à la crise, mais cela n'affecte pas, ou marginalement, les effectifs et les crédits alloués à la mission dans le cadre du projet de loi de finances pour 2021. La mission poursuit ainsi sa trajectoire de baisse des dépenses.

Cette imperméabilité ne signifie pas que la crise n'a eu aucun impact sur les deux grandes directions de la mission que sont la direction générale des finances publiques (DGFiP) et la direction générale des douanes et des droits indirects (DGDDI), ni sur les travaux engagés par le secrétariat général des ministères économiques et financiers . Il n'en demeure pas moins que les prévisions budgétaires pour l'année 2021 sont moins affectées par les conséquences de la crise sanitaire que par les effets des processus de transformation engagés ces deux dernières années , et sur lesquels les rapporteurs spéciaux reviendront plus longuement en seconde partie. Certaines de ces transformations ont pu être retardées, d'autres ont pu voir leur nécessité renforcée par la crise, mais aucune n'a été abandonnée. Elles doivent désormais être achevées.

A. UNE BAISSE CONTINUE DES CRÉDITS DE LA MISSION, LARGEMENT DUE À LA DIMINUTION DES DÉPENSES DE PERSONNEL

1. Une mesure de périmètre : le rattachement du programme 148 « Fonction publique » à la mission « Transformation et fonction publiques »

Dans le cadre du projet de loi de finances pour 2021, la mission « Gestion des finances publiques et des ressources humaines » voit son périmètre modifié par le rattachement du programme 148 « Fonction publique » à la mission « Transformation et fonction publiques ».

Renommée « Gestion des finances publiques » et placée sous l'autorité du ministère de l'économie, des finances et de la relance, la mission, qui porte l'essentiel des crédits du pôle économique et financier de l'État se compose désormais de trois programmes :

- les programmes 156 « Gestion fiscale et financière de l'État et du service public local » et 302 « Facilitation et sécurisation des échanges » sont les deux programmes opérationnels de la mission. Ils portent les crédits des deux grandes directions de réseau que sont la direction générale des finances publiques (DGFiP) et la direction générale des douanes et des droits indirects (DGDDI). Ils représentent plus de 90 % des crédits de la mission ;

- le programme 218 « Conduite et pilotage des politiques économiques et financiers » porte les crédits du secrétariat général du ministère de l'économie, des finances et de la relance (SG MEFR), ainsi que d'une pluralité de structures 1 ( * ) . Le secrétariat général n'interfère pas avec ces entités et n'agit pas à leur égard comme un donneur d'ordres. Il joue simplement un rôle de fonction support et budgétaire, son objectif étant de s'assurer qu'elles disposent bien, dans un contexte de ressources contraint, des moyens de fonctionner. La conciliation de ces deux objectifs implique des arbitrages. Par exemple, en 2021, et au regard de l'importance de ses missions dans le contexte actuel, les effectifs de la cellule Tracfin, chargée du renseignement financier pour lutter contre le blanchiment de capitaux et le financement du terrorisme, seront renforcés, alors qu'ils diminuent à l'échelle du programme.

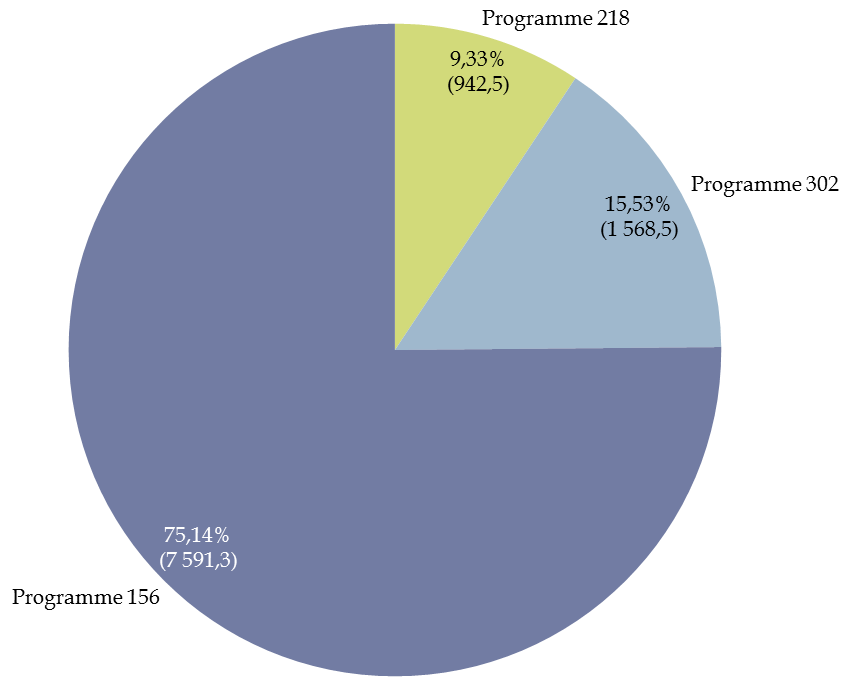

En termes de crédits, les programmes de la mission sont de poids très inégaux, l'analyse de la mission étant dominée par les enjeux auxquels sont confrontées la DGFiP et la DGDDI . Le programme 218, et notamment les actions portées par le secrétariat général des ministères économiques et financiers, joue toutefois un rôle très important en matière de transformation des administrations et de gestion des ressources humaines.

Répartition des crédits de la mission

« Gestion des finances publiques »

en 2021

(en millions d'euros et en %, en CP)

Source : commission des finances, d'après les documents budgétaires

Le périmètre du programme 156 est également modifié puisqu'il tient compte de l'intégration de la direction de la législation fiscale (DLF), dont les crédits étaient auparavant portés par le programme 305 « Stratégies économiques » de la mission « Économie ». Ses crédits sont portés par l'action 10 « Élaboration de la législation fiscale » du programme et s'élèvent à 18,43 millions d'euros en 2021 (AE=CP).

|

Les contentieux fiscaux de la France Se saisissant de l'occasion du transfert de la DLF sur le programme 156, les rapporteurs spéciaux ont demandé au directeur général des finances publiques un état des lieux des condamnations ou des risques de condamnation de la France du fait de dispositifs fiscaux qui seraient contraires à la Constitution ou au droit européen . D'après les informations transmises, il n'y aurait pas de nouveaux contentieux fiscaux de grande ampleur, mais les plus anciens d'entre eux sont extrêmement longs et difficiles à régler. Il y aurait ainsi sept contentieux de série 2 ( * ) et leur coût en matière de remboursements et de restitutions pourrait s'élever à 2,41 milliards d'euros en 2021 3 ( * ) . |

2. Retraité des mesures de périmètre, le budget octroyé à la mission « Gestion des finances publiques » diminue, du fait de la baisse des dépenses de personnel

À périmètre constant, l es crédits inscrits dans le projet de loi de finances pour 2021 diminuent de 1,22 % en autorisations d'engagement (AE) et de 1,40 % en crédits de paiement (CP) par rapport aux crédits demandés en loi de finances initiale pour 2020 4 ( * ) , pour atteindre respectivement 10,2 milliards d'euros et 10,1 milliards d'euros . C'est la première fois que l'ensemble des programmes de la mission contribue à la baisse des crédits , comme l'illustre le tableau ci-dessous.

Évolution des crédits de la mission

« Gestion des finances publiques » entre 2020 et

2021

(à périmètre constant format PLF 2021, en millions d'euros)

|

Exécution 2019 |

LFI 2020 |

PLF 2021 |

Évolution

|

||

|

[ 156 ] Gestion fiscale et financière de l'État et du service public local |

AE |

7 753,00 |

7 779,22 |

7 651,75 |

- 1,64 % |

|

CP |

7 678,50 |

7 703,86 |

7 591,26 |

- 1,46 % |

|

|

[ 302 ] Facilitation et sécurisation des échanges |

AE |

1 569,50 |

1 587,96 |

1 576,20 |

- 0,74 % |

|

CP |

1 541,70 |

1 590,97 |

1 568,52 |

- 1,41 % |

|

|

[ 218 ] Conduite et pilotage des politiques économiques et financières |

AE |

905,90 |

933,09 |

946,20 |

1,41 % |

|

CP |

905,70 |

951,06 |

942,46 |

- 0,90 % |

|

|

Total |

AE |

10 228,40 |

10 300,27 |

10 174,15 |

- 1,22 % |

|

CP |

10 125,90 |

10 245,88 |

10 102,24 |

- 1,40 % |

Source : commission des finances, d'après les documents budgétaires

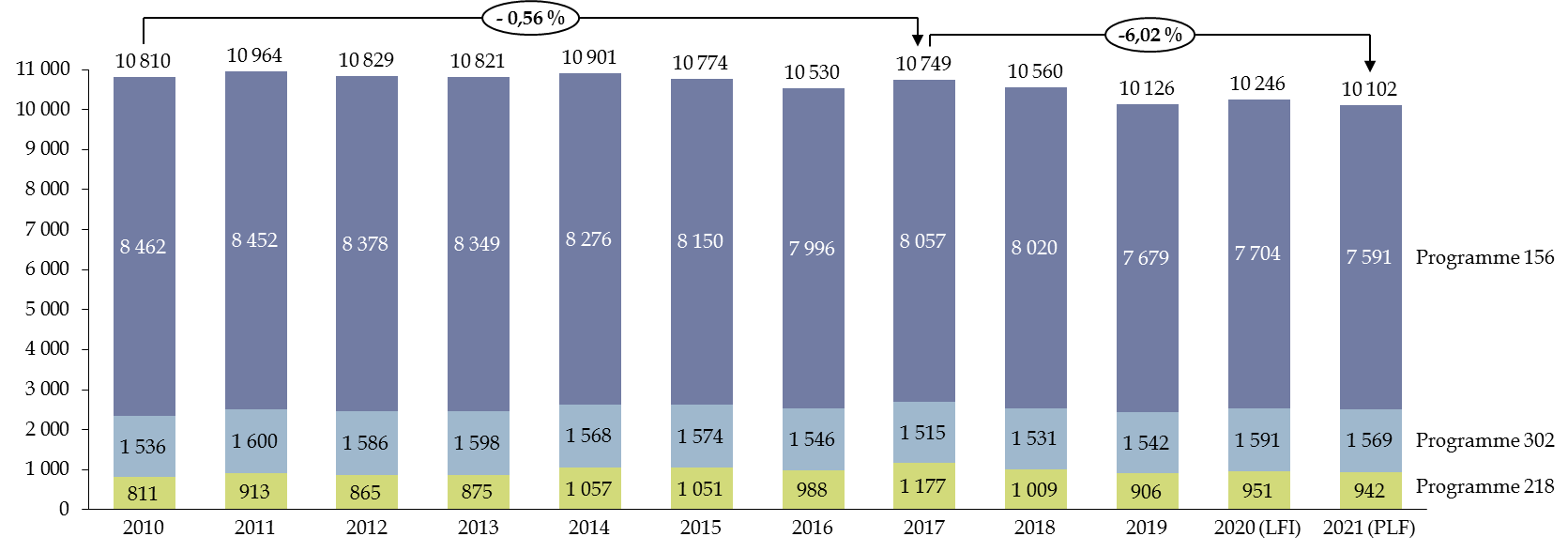

Ces dernières années, c'était surtout le programme 156, et donc la DGFiP, qui portait les efforts en dépenses de la mission , allant jusqu'à compenser la hausse des crédits sur les autres programmes, et notamment celui de la DGDDI. La Douane a en effet connu deux années d'augmentation significative de ses crédits (+ 2,53 % en 2018 et + 4,8 % en 2019) avant une stabilisation en 2020 (+ 0,31 %) et une diminution cette année (- 1,41 %). En 2021, les diminutions sont également nettes pour la DGFiP (- 1,46 %, contre - 0,43 % dans le PLF 2020) et pour le programme 218 (- 0,9 %, contre + 4,14 % dans le PLF 2020).

Sur longue période, la mission connait donc une stabilisation de ses crédits (- 0,61 %), avec un infléchissement plus marqué depuis le début du quinquennat (- 6,02 %) . En termes d'effort sur la dépense publique , les rapporteurs spéciaux relèvent que la mission « Gestion des finances publiques » fait partie, depuis plusieurs années, des missions les plus vertueuses . Parmi celles de taille comparable, c'est d'ailleurs la seule à connaitre une diminution de ses crédits.

Évolution des crédits de paiement de la mission « Gestion des finances publiques » depuis 2010

(périmètre format PLF 2021, en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

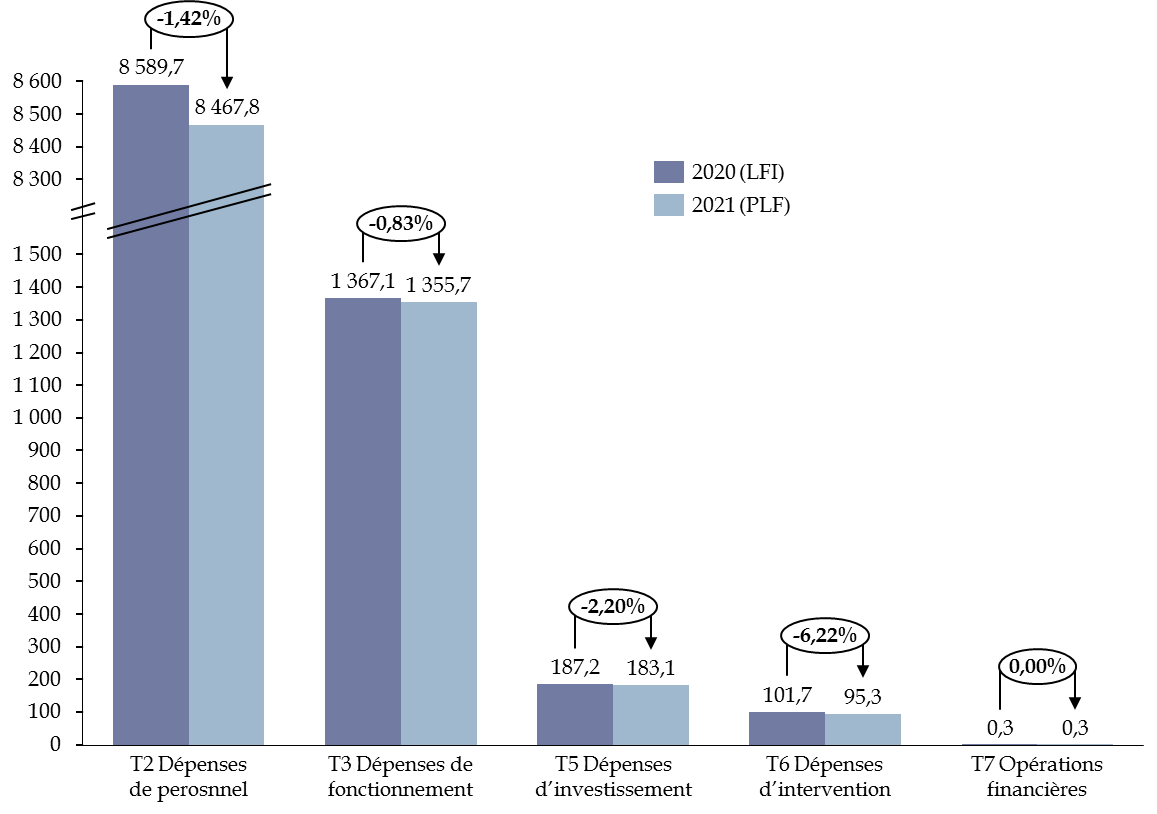

Comme le montre le graphique ci-dessous, la baisse des crédits de la mission entre 2020 et 2021 s'explique quasi-exclusivement par la diminution des dépenses de personnel , qui représentent une part prépondérante des crédits de la mission (respectivement 82,14 % et 82,05 % dans les projets de loi de finances pour 2020 et pour 2021).

Décomposition par titre de l'évolution

des dépenses de la mission

« Gestion des finances publiques

» entre 2020 et 2021

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux

La diminution des dépenses de personnel résulte du schéma d'emploi de la mission, négatif depuis plusieurs années . En 2021, l'ensemble des programmes contribuerait, comme en 2020, à la maîtrise des dépenses de personnel et à la rationalisation des effectifs.

Évolution du plafond d'emplois de la mission

« Gestion des finances publiques »

(en équivalent temps plein travaillé, ETPT)

|

Exécution

|

Écart 2019-2018 |

Exécution

|

Écart 2020/2019 |

LFI

|

PLF

|

Écart 2021/2020 |

|

|

Programme 156 |

101 394 |

- 2 137 |

99 257 |

- 364 |

98 893 |

97 585 |

- 1 308 |

|

Programme 302 |

16 776 |

188 |

16 964 |

388 |

17 352 |

17 171 |

- 181 |

|

Programme 218 |

5 314 |

-36 |

5 278 |

59 |

5 337 |

5 287 |

- 50 |

|

Total |

123 484 |

- 1 985 |

121 499 |

83 |

121 582 |

120 043 |

- 1 539 |

Source : commission des finances, d'après les réponses au questionnaire budgétaires des rapporteurs spéciaux

La DGFiP (programme 156), deuxième plus grande administration civile de l'État, demeure néanmoins la plus fortement sollicitée pour contribuer à la baisse des effectifs de la mission et, plus généralement, de l'État. Dans le PLF 2021, 157 suppressions d'équivalents temps plein [ETP] sont prévues, dont 11 sur le périmètre de l'État et 146 dans les opérateurs. Les rapporteurs spéciaux observent que le rythme de suppression des ETP demeure très élevé et retrouve un niveau proche de celui observé en 2019, après un léger ralentissement en 2020.

Évolution du schéma d'emplois de la

mission

« Gestion des finances publiques »

(en équivalent temps plein, ETP)

|

Exécution 2018 |

Exécution 2019 |

LFI 2020 |

PLF 2021 |

Écart 2021/2020 |

|

|

Programme 156 |

- 2 038 |

- 2 203 |

- 1 500 |

- 1 800 |

- 300 |

|

Programme 302 |

201 |

220 |

- 93 |

-178 |

- 85 |

|

Programme 218 |

- 65 |

- 99 |

- 60 |

- 55 |

5 |

|

Mission |

- 1 902 |

- 2 081 |

- 1 653 |

- 2 033 |

- 380 |

Source : commission des finances, d'après les réponses au questionnaire budgétaire des rapporteurs spéciaux

La prévision de suppression de postes pour la DGFiP en 2021 est conforme aux annonces qui avaient été faites en 2020 . L'objectif de supprimer 4 900 postes d'ici la fin du quinquennat est donc maintenu, puisque s'ajouterait en 2022 la suppression de 1 600 ETP. Les rapporteurs spéciaux notent que la DGFiP contribuerait pour un tiers à l'objectif révisé de 15 000 suppressions de postes dans la fonction publique d'État fixé par le Gouvernement . Elle constitue donc, de loin, l'administration qui contribue le plus à la rationalisation de la masse salariale publique.

Lors de leurs auditions, les rapporteurs spéciaux ont demandé aux responsables des trois programmes de la mission - la secrétaire générale du ministère de l'économie, des finances et de la relance, le directeur général des finances publiques et la directrice générale des douanes et des droits indirects - jusqu'à quand et jusqu'à quel niveau ils estimaient que ces réductions d'effectifs pouvaient se poursuivre . Si le ministère doit se montrer exemplaire , d'autant que les efforts de l'État sont plus que limités en matière de rationalisation des effectifs publics, il arrivera en effet un palier où les gains de productivité ne suffiront plus à compenser la réduction des effectifs .

D'après les informations transmises aux rapporteurs spéciaux, il n'y a encore ni calendrier ni cible arrêtés , si ce n'est pour le programme 218, qui pourrait connaître un rythme moyen de suppression annuelle de 50 ETP ces cinq prochaines années. Cette absence de visibilité provient également de l'impossibilité de quantifier très précisément les gains de productivité issus de la dématérialisation de certaines procédures, des réformes entreprises en matière de fiscalité (passage au prélèvement à la source, disparition de la taxe d'habitation) ou de la mise en oeuvre des projets financés avec le soutien du Fonds pour la transformation de l'action publique 5 ( * ) (estimation de - 1 000 postes en trois ans pour la DGFiP). L'évolution du schéma d'emplois de la Douane dépend quant à lui d'effets contradictoires, entre potentiels recrutements supplémentaires pour répondre au Brexit et rationalisation du réseau. Les rapporteurs spéciaux ne disposent pas non plus de données sur les effets du transfert de la gestion et du recouvrement de certaines taxes de la DGDDI à la DGFiP , entamé dans la loi de finances pour 2019 et poursuivi en 2020 et 2021.

|

Prélèvement à la source et taxe

d'habitation : des impacts difficiles à évaluer

La mise en oeuvre du prélèvement à la source (PAS) a conduit à la disparition des encaissements des acomptes et des soldes des paiements par chèque, carte bancaire ou espèces (environ 30 % des contribuables), ainsi qu'à la disparition des travaux de relance des défaillances de paiement (environ 800 000 lettres adressées chaque année). Le PAS diminue en outre les travaux de gestion des contrats de mensualisation de l'impôt sur le revenu, réalisés par les Centres Prélèvement Services, ainsi que les demandes de délai de paiement et de remise gracieuse. En contrepartie, de nouvelles tâches sont apparues, tenant tant à l'accompagnement des collecteurs (les entreprises) qu'à l'assistance portée aux particuliers dans la gestion de leurs choix personnels en matière de PAS. Il y a toujours environ quatre millions de demandes ou de questions qui sont adressées aux trésoreries lors de la campagne de déclaration à l'impôt sur le revenu. Ainsi, si la DGFiP se refuse à toute évaluation de l'impact du PAS sur les effectifs, l'Inspection générale des finances estimait quant à elle que le gain pourrait aller de 1 466 à 1 621 ETP . La taxe d'habitation sur la résidence principale doit être supprimée en intégralité d'ici 2023. S'il est difficile de donner une évaluation exacte du nombre d'ETP affectés par la réforme, il est possible d'identifier quelques tendances, aux sens opposés. Ainsi, les travaux relatifs à l'assiette demeureront, mais les actions ayant trait au recouvrement ou à la gestion des recours gracieux et contentieux non. 261 ETP ont été mobilisés en 2018 dans le cadre de la révision des valeurs locatives des locaux des professionnels mais vos rapporteurs spéciaux ne disposent pas de ces données pour la revalorisation des valeurs locatives des habitations. Source : réponse au questionnaire budgétaire de vos rapporteurs spéciaux |

3. Les autres dépenses de la mission se stabilisent ou diminuent

Les rapporteurs spéciaux observent que, contrairement à ce qui avait été relevé lors de l'examen du projet de loi de finances pour 2020, les autres postes de dépenses de la mission « Gestion des finances publiques » 6 ( * ) connaissent eux aussi une stabilisation de leurs crédits, voire une diminution .

Évolution des dépenses de la mission

« Gestion des finances publiques » par

titre

(périmètre 2021, en euros et en %)

|

Exécution |

LFI 2020 |

Évolution |

PLF 2021 |

Évolution |

||

|

2019 |

2020/2019 |

2021/2020 |

||||

|

Titre 2 |

AE |

8 559 731 016 |

8 589 672 462 |

0,35 % |

8 467 837 549 |

- 1,42 % |

|

Personnel |

CP |

8 559 731 016 |

8 589 672 462 |

0,35 % |

8 467 837 549 |

- 1,42 % |

|

Titre 3 |

AE |

1 474 840 080 |

1 394 359 116 |

- 5,46 % |

1 423 031 141 |

2,06 % |

|

Fonctionnement |

CP |

1 380 169 769 |

1 367 057 363 |

- 0,95 % |

1 355 676 269 |

- 0,83 % |

|

Titre 5 |

AE |

111 556 850 |

214 215 674 |

92,02 % |

187 614 789 |

- 12,42 % |

|

Investissement |

CP |

103 601 285 |

187 159 028 |

80,65 % |

183 050 013 |

- 2,20 % |

|

Titre 6 |

AE |

81 781 909 |

101 689 000 |

24,34 % |

95 339 000 |

- 6,24 % |

|

Intervention |

CP |

82 020 840 |

101 665 000 |

23,95 % |

95 339 000 |

- 6,22 % |

|

Titre 7 |

AE |

374 500 |

330 000 |

- 11,88 % |

330 000 |

0,00 % |

|

Op. financières |

CP |

374 500 |

330 000 |

- 11,88 % |

330 000 |

0,00 % |

|

Total Mission |

AE |

10 228 284 355 |

10 300 266 252 |

0,70 % |

10 174 152 479 |

- 1,22 % |

|

CP |

10 125 897 410 |

10 245 883 853 |

1,18 % |

10 102 232 831 |

- 1,40 % |

|

Source : commission des finances, d'après les réponses au questionnaire budgétaire des rapporteurs spéciaux

Le contraste est particulièrement frappant sur les dépenses d'investissement qui, après une hausse de 80,65 % entre les lois de finances pour 2019 et 2020, connaitraient une légère baisse (- 2,20 %). Il est probable que cette prévision tienne compte du fait que plusieurs projets d'investissement n'ont pas pu être réalisés en 2020 à cause de la crise sanitaire et qu'il n'y aura pas d'effet de rattrapage en 2021, l'objectif étant de se contenter de parvenir à réaliser les projets reportés ou retardés du fait de la crise. Les rapporteurs spéciaux relèvent toutefois que la DGDDI bénéficie de l'ouverture de 50 millions d'euros sur l'action 07 « Infrastructures et mobilités vertes » du programme 362 « Écologie » de la mission « Plan de relance ». Ces crédits sont destinés à l'achat de véhicules électriques, dans le cadre du renouvellement de son parc automobile .

Si les dépenses de fonctionnement se stabilisent à l'échelle de la mission (+ 2,06 % en AE et - 0,83 % en CP), celles du programme 302 suivent une trajectoire contraire, avec une diminution nette de 2,8 % en CP pour s'établir à 166,18 millions d'euros.

Les dépenses d'intervention seraient en baisse de près de 6,2 % en CP, à 95,34 millions d'euros. Les rapporteurs spéciaux se sont plus particulièrement intéressés aux dépenses de l'action 08 « Soutien au réseau des débitants de tabac » du programme 302, qui représentent 90,7 % du total des dépenses d'intervention de la mission. Elles sont en baisse de plus de 6 % en 2021 et s'établissent à 86,5 millions d'euros (AE=CP). Elles correspondent aux mesures de soutien apportées par le Gouvernement aux buralistes, affectés par la hausse du prix du tabac, dans un objectif de santé publique, et par le trafic de tabac.

Selon les informations transmises aux rapporteurs spéciaux, la diminution des crédits de l'action ne provient pas d'une réduction des aides aux buralistes, mais de la prise en compte d'un moindre recours à ces dispositifs que ce qui avait été anticipé lors de la signature du protocole de soutien en 2018 . Ces aides se décomposent de la manière suivante :

- les aides destinées à compenser la perte d'activité et /ou à soutenir l'activité (34 millions d'euros) ;

- les aides à la transformation de l'activité des buralistes (25 millions d'euros), avec un déblocage par tranche du fonds de transformation créé par le protocole du 02 février 2018 (80 millions d'euros sur quatre ans) et une prime à la diversification. 417 dossiers ont été pris en charge depuis le mois de septembre 2019. En 2020, le montant moyen de l'aide accordée aux buralistes est de 19 950 euros 7 ( * ) ;

- diverses aides (27,5 millions d'euros), dont une enveloppe dédiée au financement des travaux de sécurisation des débits de tabac (25 millions d'euros) et une aide à la cessation d'activité pour les buralistes qui considèrent que la viabilité de leur point de vente n'est plus assurée.

Les dispositions du protocole d'accord, du fait de la crise sanitaire, ont été prolongées d'un an, soit jusqu'à la fin de l'année 2022 et devraient donc se traduire par l'inscription de crédits de paiement supplémentaires cette même année.

B. LE SECRÉTARIAT GÉNÉRAL DES MINISTÈRES ÉCONOMIQUES ET FINANCIERS : DES CRÉDITS EN BAISSE, MAIS DES MISSIONS AU CoeUR DE LA TRANSFORMATION DES ADMINISTRATIONS

Programme à l'ampleur budgétaire la plus limitée, 942 millions d'euros en crédits de paiement en 2021, soit un peu plus de 9 % du total de la mission, le programme 218 est cependant essentiel, puisqu'il porte les politiques de coordination et de pilotage de niveau interministériel .

Le secrétariat général du ministère de l'économie, des finances et de la relance (MEFR), dont les crédits sont portés par ce programme, s'est retrouvé particulièrement mobilisé en 2020 du fait de la crise sanitaire et des transformations engagées au sein du ministère , et notamment celles concernant la DGFiP et la Douane (réorganisation du réseau, mission « France recouvrement »). Il est ainsi chargé du suivi du plan de transformation ministériel (PTM), présenté en juin 2020 pour ce qui relevait alors du ministère de l'action et des comptes publics. Le secrétariat général, qui doit en effet coordonner, pour son périmètre de compétence, les différents PTM, s'est doté d'une cellule de coordination spécifique à cet effet, mais aussi de moyens supplémentaires pour en assurer le suivi, en dépit d'un budget en baisse en 2021 (- 0,9 % en crédits de paiement).

1. Un rôle de coordination durant la crise sanitaire

Pour chacun des ministères, les secrétaires généraux sont également les hauts fonctionnaires de défense et de sécurité. En situation de crise, ils sont donc amenés à jouer un rôle de coordonnateur. Comme l'a expliqué la secrétaire générale du MEFR, Mme Barbat-Layani, aux rapporteurs spéciaux lors de son audition, cette coordination revêt un aspect interne - coordonner l'organisation du ministère face à la pandémie - et externe , puisque le secrétariat général a soutenu la cellule de continuité économique, chargée de coordonner la réponse du Gouvernement à la crise.

La gestion de la crise sanitaire a illustré l'importance de disposer d'une administration capable, au sein d'un ministère, de pouvoir mobiliser l'ensemble des fonctions supports et des administrations pour assurer la continuité du service public. Ainsi, en interne :

- le secrétariat général a supervisé la mise en oeuvre des plans de continuité d'activité (PCA) en définissant quatre niveaux de priorité dans les missions assurées par le ministère. Le PCA détermine la part des effectifs de l'administration qui peut être placée en télétravail ou pour qui la présence physique est requise. Ceux dont les tâches ne sont ni prioritaires ni réalisables à distance ont pu bénéficier d'une autorisation spéciale d'absence. Le soutien des crédits du programme 218 au télétravail trouve une traduction directe dans ses indicateurs de performance : ainsi, le ratio d'efficience bureautique est attendu en hausse en 2020 (815 euros contre 750 euros en prévision et 771 euros en 2019), du fait de l'achat de matériel nomade, plus onéreux. Il devrait rester à un niveau similaire en 2021, le secrétariat général ayant décidé de poursuivre cet effort ;

- le secrétariat général s'est fortement impliqué, avec la direction des achats de l'État, dans les programmes destinés à acheter des masques grands publics . Les rapporteurs spéciaux admettent, au regard de la crise que nous traversons, que ce dernier point n'a peut-être pas entièrement donné satisfaction mais pour des raisons qui relevaient davantage du manque de préparation du Gouvernement et de sa méconnaissance des systèmes d'achat à l'étranger ;

- il a enfin participé au maintien d'un dialogue social très approfondi et en temps réel durant toute la période de crise. Ce dialogue portait tant sur les modalités d'organisation du travail que sur les mesures de prévention à mettre en place pour protéger les agents publics, tout en maintenant un niveau de service de qualité.

Les plans de continuité d'activité ne se sont appliqués que durant la période du premier confinement. Depuis, le recours au télétravail s'est fortement accru , d'autant plus avec le second reconfinement. Il est surtout, du point de vue des moyens, mieux organisé. Lors de son audition, la secrétaire générale du MEFR a reconnu que le télétravail avait été mis en place durant le premier confinement avec « les moyens du bord », d'où les efforts depuis en termes d'achat de matériel. Pour les rapporteurs spéciaux, la crise aura au moins contribué à renforcer la capacité des administrations à répondre à une situation de crise et les aura incitées à moderniser leurs modes d'organisation du travail .

2. Des chantiers de modernisation à poursuivre

Si les rapporteurs spéciaux saluent la réactivité du ministère et ses adaptations en période de crise, ils se sont également enquis des conséquences de la crise sanitaire sur les grands projets de transformation suivis par le secrétariat général , parmi lesquels les rapporteurs spéciaux distinguent :

- la réforme du réseau de la direction générale des finances publiques (DGFiP), inscrite dans le plan de transformation ministériel et qui doit être achevée ;

- la mise en oeuvre de la loi pour la transformation de la fonction publique 8 ( * ) , qui relève, pour son pilotage, du secrétariat général. La traduction concrète et opérationnelle de ce cadre législatif couvre de très nombreux sujets : le recrutement, les rémunérations, les règles déontologiques ou encore l'organisation du dialogue social ;

- le plan de réduction des coûts , le ministère ayant adopté à la fin du mois de septembre un plan interministériel d'achats , qui vise une économie sur les achats de l'État d'un milliard d'euros . Ce plan sera opéré par la direction des achats de l'État, sans cible prédéterminée d'économies par ministères. La mutualisation des achats constitue en effet un gisement d'économies significatif , que ce soit sur la négociation des contrats d'entretien ou de nettoyage ou sur l'achat « en gros », à rebours de la logique d'achats par « petits blocs », plus coûteuse pour l'État. Jusqu'ici, le niveau des économies s'est avéré plutôt décevant (270 millions d'euros en 2019) mais présente une forte progression (133 millions d'euros en 2018, une prévision actualisée à 400 millions d'euros pour 2020). Les rapporteurs spéciaux soutiennent la poursuite de la logique de mutualisation, qui participe de la professionnalisation de la fonction achat de l'État ;

- le suivi des objets de la vie quotidienne . Chaque plan de transformation ministériel doit en effet identifier des axes de transformation, qui sont ensuite déclinés en « chantiers ». Parmi eux, certains sont labellisés au titre des « objets de la vie quotidienne » et donc jugés prioritaires. Pour les administrations de la mission, il s'agit du prélèvement à la source, du droit à l'erreur, de la transparence sur les résultats des services publics et de l'amélioration et de la diversification du recrutement dans la fonction publique ;

- l' amélioration du niveau d'équipement des agents pour le travail à distance , une priorité renforcée avec la crise sanitaire . Une partie des dépenses informatiques du programme y sont dédiées (7,3 millions d'euros en 2021), avec l'objectif de doter 80 % des agents en administration centrale de matériel nomade d'ici la fin de l'année 2021 ;

- et, plus récemment, le développement d'un plan « Bercy vert » pour répondre à la circulaire du Premier ministre sur les engagements de l'État pour des services publics écoresponsables 9 ( * ) . Dans le cadre de ce plan, le secrétariat général a participé à l'appel à projets de l'action 01 « Rénovation énergétique » du programme 362 « Écologie » de la mission « Plan de relance » 10 ( * ) . Quatre milliards d'euros sont en effet octroyés à la rénovation thermique des bâtiments publics. Les deux appels à projets, dont un était réservé aux établissements publics de l'enseignement supérieur, se sont clos le 8 octobre 2020 et les projets retenus devraient être présentés d'ici le 30 novembre 2020. Le secrétariat général a présenté deux types de projets : un plus structurant de rénovation du bâtiment et un second plus innovant et de plus petite taille, visant à l'installation de petites éoliennes sur les toits des bâtiments du ministère afin d'augmenter son autonomie énergétique.

D'après les informations transmises aux rapporteurs spéciaux, les plans de continuité d'activité, centrés sur le maintien des activités absolument essentielles, ont conduit à ralentir la mise en oeuvre de certains projets, réformes ou missions , voire à décaler ceux qui perdaient de leur pertinence. Le schéma de réduction des effectifs de la direction générale des entreprises (DGE) a par exemple été reporté de 2021 à 2022 du fait de la mobilisation de la DGE dans les dispositifs de soutien à l'économie face à la crise sanitaire.

Le nouveau confinement pourrait à nouveau allonger les délais de mise en oeuvre . Toutefois, en dépit de ces ralentissements, les réformes concernant la DGFiP et la DGDDI, entamées dès 2019 pour certaines, n'ont quant à elles été ni reportées, ni annulées . Elles seront examinées de manière plus approfondie en seconde partie.

Au regard de ces ambitions affichées par le secrétariat général du MEFR en matière de transformation et de modernisation des administrations, les rapporteurs spéciaux se sont inquiétés de la baisse des crédits du programme 218 (- 0,9 %, à 942 millions d'euros) et notamment de la diminution très nette des crédits dédiés à l'action 08 « Accompagnement du changement de l'action publique » (- 9,8 %). Selon les informations recueillies auprès du secrétariat général, cette baisse provient de la réduction des crédits alloués au titre du Fonds de transformation ministériel . Celui-ci, déployé sur cinq ans, prévoyait en effet un déblocage plus important des crédits en 2020, pour jouer un rôle d'accélérateur sur les projets en cours. Il faudra donc s'assurer de la bonne exécution de ces crédits, en dépit de la crise sanitaire.

3. Un défi à l'échelle du ministère : la gestion des ressources humaines

Compte tenu du poids des dépenses de personnel dans la mission et, plus généralement, au sein du ministère de l'économie, des finances et de la relance, les ressources humaines constituent certainement un enjeu de gestion prioritaire .

Au-delà de la mise en application de la loi pour la transformation de la fonction publique, les rapporteurs spéciaux soulignent que les administrations du ministère sont confrontées à des enjeux communs de gestion des compétences et de recrutement de profils spécialisés et rares, notamment dans le domaine du numérique . Dans les deux cas, le secrétariat général du ministère est amené à jouer un rôle d'impulsion et de coordination.

a) Sur la gestion des compétences

Dans ses rapports sur la gestion des agents publics et des fonctionnaires de l'État, la Cour des comptes recommande fréquemment de mettre en place une gestion prévisionnelle des emplois, des compétences et des crédits de personnel (GPEC) 11 ( * ) . Selon elle, cela doit permettre de mieux anticiper les mouvements de personnel (par exemple les départs en retraite, généralement sous-estimés à la DGFiP), ainsi que les besoins et les compétences des administrations à court et à moyen terme.

Lors de son audition, la secrétaire générale du MEFR s'est montrée plutôt ambivalente sur cette recommandation . D'une part, elle reconnait que c'est un bon outil pour les grandes directions, d'autre part, elle refuse d'en faire un « instrument magique ». Les rapporteurs spéciaux partagent cette prudence : un GPEC peut se montrer trop rigide alors que la crise sanitaire a montré le besoin de flexibilité et d'ajustement rapide aux nouvelles missions. La direction générale des entreprises a par exemple pu s'appuyer sur des compétences spécifiques pour gérer les mesures d'urgence et de relance durant la crise sanitaire et économique. C'était bien évidemment impossible à anticiper il y a encore un an.

Cette note de prudence ne veut pas dire que le ministère reste à l'écart de toute évolution susceptible de faciliter la gestion des compétences. Le secrétariat général a au contraire développé un système d'information permettant, pour les agents de catégorie A, leurs directeurs et les services de ressources humaines, de consulter leurs dossiers et compétences jusqu'ici conservés sous « format papier ». Elle a également défini un schéma prioritaire pour certains métiers et des schémas types de GPEC . Le service des ressources humaines, sous l'autorité du secrétariat général, peut ensuite accompagner les directions sur le plan méthodologique (identification des besoins métiers) et sur le plan opérationnel (s'assurer de la cohérence des besoins métiers et des plans d'actions).

Les rapporteurs spéciaux considèrent que ces évolutions sont essentielles à l'amélioration de la gestion des ressources humaines par la DGFiP et la DGDDI, qui représentent à elles deux près de 115 000 ETPT.

b) Sur le recrutement de compétences rares et spécialisées

Alors que la DGFiP et la DGDDI font face à un problème de recrutement dans les domaines informatique et numérique 12 ( * ) , les rapporteurs spéciaux relèvent que ce problème se pose plus généralement à l'échelle du ministère. Des structures comme Tracfin ont également besoin, pour gérer l'afflux de données qu'elles reçoivent, de profils plus spécialisés, par exemple dans le datamining . Or, comme l'ensemble des secrétariats généraux, celui du MEFR a indiqué à la Cour des comptes ne pas disposer de ressources en personnel qualifié nécessaires pour mener ses projets numériques 13 ( * ) .

Le recrutement de compétences rares est donc un enjeu porté et suivi par le secrétariat général, afin d' harmoniser les procédures applicables à l'ensemble des administrations du ministère . Mme Barbat-Layani a ainsi souligné que, sur le recrutement des compétences spécialisées, le SG devait encore poursuivre ces travaux. Il entend définir de nouvelles modalités permettant à la fois d' offrir des rémunérations attractives , d' accélérer les recrutements et de proposer des perspectives de carrières décloisonnées , hors administration d'accueil, voire hors ministère. Pour que cela soit efficace, il faut également que le SG puisse s'imposer face aux directions opérationnelles du ministère.

Rapidité du recrutement, salaires et carrières sont en effet les trois aspects sur lesquels la fonction publique est moins compétitive que le secteur privé . Ce sont les trois points mis en exergue par la Cour des comptes dans un chapitre de son rapport public annuel 2020 consacré au recrutement des personnels qualifiés pour réussir la transformation numérique 14 ( * ) . Elle relève, comme les rapporteurs spéciaux, que des marges de progrès demeurent pour que le ministère de l'économie, des finances et de la relance parvienne à s'assurer à long-terme un vivier de compétences. Sur les rémunérations au moins, une grille exorbitante du droit commun a été mise en place, en lien avec la direction interministérielle du numérique (Dinum). L'application de la grille, validée en amont par le contrôleur budgétaire et comptable du ministère, permet ensuite d'accélérer le recrutement.

II. LA DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES ET LA DIRECTION GÉNÉRALE DES DOUANES ET DES DROITS INDIRECTS : DES PROCESSUS DE TRANSFORMATION À POURSUIVRE, DES RÉFORMES À ACHEVER

Comme les rapporteurs spéciaux l'ont rappelé , le niveau d'ouverture des autorisations d'engagement et des crédits de paiement sur la mission n'a été que peu affecté par la crise sanitaire et économique , même s'il a pu être procédé à des ajustements au sein même de chacune des actions. Les deux grandes directions de la mission, la direction générale des finances publiques (DGFiP) et la direction générale des douanes et des droits indirects (DGDDI) poursuivent les processus de transformation entamés ces dernières années . Elles sont en effet toutes deux confrontées à des enjeux de nature similaire, même si les réponses apportées peuvent être différentes et amènent à redéfinir les contours de leurs missions.

Après avoir analysé l'adaptation de la DGFiP et de la DGDDI à la crise sanitaire, et les ajustements qui en ont résulté, les rapporteurs spéciaux examineront leurs crédits et leurs missions à l'aune des priorités mises en avant dans le plan de transformation ministériel .

|

Le plan de transformation ministériel Le plan de transformation ministériel a été publié en juin 2020 et couvre le périmètre de ce qui était alors le ministère de l'action et des comptes publics. C'est sur ce plan que s'appuient aujourd'hui la DGFiP et la DGDDI pour se moderniser. Déclinés en 26 chantiers, les sept axes de transformation retenus sont les suivants* : 1. la modernisation du recouvrement de l'impôt et son contrôle ; 2. la mise en oeuvre de la loi Essoc, qui comprend notamment la création d'un indicateur intégré retraçant pour la DGFiP et la DGDDI le taux de réponse aux demandes de rescrit dans les délais règlementaires ; 3. la modernisation des missions douanières , dont fait partie la préparation au Brexit ; 4. la réforme de la fonction publique ; 5. la réorganisation des réseaux territoriaux du ministère de l'action et des comptes publics ; 6. le déploiement d'une nouvelle gestion publique ; 7. le suivi du programme de transformation publique. * Les cinq axes soulignés concernent prioritairement la DGFiP et la DGDDI. |

A. A. LA CRISE SANITAIRE : UN DÉFI ORGANISATIONNEL ET FONCTIONNEL POUR LA DGFIP ET LA DGDDI

1. La DGFiP face à la crise sanitaire : de nouvelles missions au service des dispositifs de soutien à l'économie

Avec la crise sanitaire et économique, la DGFiP a dû répondre à une double demande :

- assurer l'intégralité de ses fonctions essentielles . Durant le confinement, le plan de continuité d'activité de la DGFiP avait conduit à réduire la mobilisation de certains services, à l'exception de ceux chargés des aspects de gestion publique et de gestion fiscale, locale comme nationale. 20 % des agents environ étaient en présentiel, 20 % en télétravail, le reste des effectifs en autorisation spéciale d'absence 15 ( * ) . Certains, comme les agents du contrôle fiscal, ont été partiellement et temporairement redéployés sur d'autres missions, par exemple pour répondre aux appels téléphoniques dans le cadre de la campagne de la déclaration d'impôt sur le revenu. Ce n'est plus le cas aujourd'hui, avec la reprise de l'ensemble des activités de la DGFiP. Entre les mois de février et de mai 2020, le nombre de télétravailleurs à la DGFiP a été multiplié par cinq fois et demie (de 6 000 à 32 000 agents) 16 ( * ) . En période normale, le taux visé par la DGFiP est de 10 % d'ici 2022 ;

- se mobiliser sur des dispositifs de soutien à l'économie qui ne correspondaient pourtant pas tout à fait à son périmètre classique d'intervention . Il s'agissait par exemple de traiter rapidement les demandes de report d'impôt des entreprises ou d'assurer un système de veille comptable sur les entreprises, sur les hôpitaux ou encore sur les collectivités territoriales. La mise en place de dispositifs tels que le fonds de solidarité, qui prend une nouvelle ampleur avec le reconfinement, a également été confiée à la DGFiP, qui a su agir rapidement et lisiblement, en publiant par exemple un guide pratique à l'usage des bénéficiaires et en l'actualisant au gré des évolutions législatives et règlementaires.

Dans l'exercice de ses nouvelles fonctions, la DGFiP a également dû adapter ses modalités et instruments de travail . Par exemple, il n'y a que très peu de contrôles a priori pour les recours au fonds de solidarité, l'impératif étant d'apporter le plus rapidement possible une aide aux personnes et entités éligibles (en moins de 48 heures pour la très grande majorité des dossiers).

Les rapporteurs spéciaux relèvent enfin que, d'après les indicateurs de performance du programme, la mission de recouvrement de la DGFiP serait légèrement affectée par la crise . Le taux brut de recouvrement des impôts particuliers non prélevés à la source et le taux de paiement des amendes seraient en baisse en 2020, les prévisions ayant été respectivement révisées de 98,5 % à 98,3 % et de 74 % à 66 %. En effet, les procédures d'action de mise en recouvrement forcé ont été suspendues pendant une période de 13 semaines à compter du début du confinement, ce qui se traduit mécaniquement sur les taux de recouvrement constatés.

2. La DGDDI : répondre à la crise sanitaire, continuer à se préparer au Brexit

Lors de son audition par les rapporteurs spéciaux, la directrice générale des douanes et des droits indirects, Mme Braun-Lemaire, a expliqué que, pour son administration, la crise sanitaire et économique et les reports du Brexit avaient engendré des difficultés similaires en termes de redéploiement et de gestion des effectifs . Elle a donc pu s'inspirer de l'expérience des seconds pour gérer la première.

La crise sanitaire a conduit à une baisse brutale de l'activité à laquelle la direction a dû répondre sans pour autant placer l'ensemble de ses agents en autorisation spéciale d'absence . L'activité dans les ports et les aéroports a chuté, notamment pour le transport passager. A l'inverse, les agents en charge du fret (fret express et livraison) ont été très mobilisés et ont même dû faire face à une augmentation de leurs activités, par exemple avec la livraison de masques et autre matériel médical. Les agents en charge du contrôle voyageur dans les aéroports ont quant à eux été redéployés sur les contrôles terrestres (routiers).

Les reports successifs du Brexit avaient conduit à une difficulté identique . Alors que, le 28 octobre 2019, les 600 personnels recrutés pour répondre au Brexit et assurer la fluidité des échanges entre la France et le Royaume-Uni devaient être appelés sur leur lieu d'affectation, le Brexit a été repoussé d'un an et deux mois, au 1 er janvier 2021. Les effectifs se sont donc retrouvés sans affectation précise, à ne pas pouvoir exercer les tâches pour lesquelles ils avaient été formés . Sur ces 600 personnes, 120 devaient être affectés aux bureaux de Calais et de Dunkerque, ouverts exclusivement pour le Brexit, et 480 étaient dans des bureaux mixtes, où ils ont pu participer à d'autres activités. La décision avait également été prise de reporter à 2020 le recrutement des 100 derniers ETP prévus pour consolider les effectifs de la Douane en vue du Brexit. Aujourd'hui, les 120 personnes redéployées sont en cours de réaffectation sur les bureaux précités. En attendant que ces réaffectations soient définitives, la Douane dispose d'un vivier d'agents mobiles capables d'occuper l'ensemble des postes.

En constatant que le schéma d'emploi du programme 302 était négatif pour 2021 (- 178 ETP), les rapporteurs spéciaux se sont d'abord inquiétés de cette prévision, à la veille du Brexit, un bouleversement considérable pour la Douane. Or, comme l'a souligné Mme Braun-Lemaire, la crise sanitaire a finalement eu pour effet d'apaiser les inquiétudes de l'administration quant à sa capacité à faire face au rétablissement de la frontière entre la France et le Royaume-Uni et à ses conséquences en termes de trafics . La crise sanitaire et économique a en effet entrainé une diminution considérable des échanges et du trafic, routier comme maritime, réduisant par là-même le risque d'embouteillages tant redouté. La DGDDI préfère donc disposer d'un peu plus de recul avant de procéder à de nouveaux recrutements, pour ne pas se retrouver une nouvelle fois dans une situation où des effectifs seraient recrutés en surnuméraire . La Douane a donc demandé un nouveau report du recrutement de ces 100 ETP, pour 2021 . Ils sont inclus dans la prévision actuelle du schéma d'emplois (- 178 ETP).

La DGDDI considère que les reports successifs, et l'impact de la crise sanitaire sur les échanges et le trafic lui permettront de gérer les premiers mois du Brexit d'une manière relativement fluide. Elle peut s'appuyer pour cela sur l'important travail mené ces dernières années en termes de dématérialisation des procédures et des formalités déclaratives (97 %, avec une cible à 98 % en 2021). La dématérialisation des opérations de dédouanement permet de réduire le temps de passage, mais aussi d'en réduire le coût pour les opérateurs. Le délai moyen d'immobilisation des marchandises était de 2 minutes et 26 secondes en 2019, contre 13 minutes en 2004 17 ( * ) . L'enjeu pour la DGDDI est d'éviter qu'il ne bondisse avec le Brexit et des dispositifs comme ceux de « la frontière intelligente » 18 ( * ) devraient l'y aider, les tests techniques ayant démontré que ce dispositif était opérationnel.

3. Pour la DGDDI, mettre à profit sa transformation pour réformer sa gestion des ressources humaines

À la suite de la publication du rapport de la Cour des comptes sur les missions de la Douane 19 ( * ) et des constats qui y étaient dressés sur sa gestion des ressources humaines, les rapporteurs spéciaux ont souhaité consacrer un développement particulier à ce sujet et interroger la directrice générale sur ce point . Les multiples processus de transformation que la Douane traverse, ainsi que la crise sanitaire et les enjeux à venir du Brexit, constituent une bonne opportunité pour la direction de conduire ces changements, au fur et à mesure qu'elle révise ses procédures.

|

Les critiques de la Cour des comptes sur la gestion

Parmi les critiques de la Cour des comptes, les rapporteurs spéciaux relèvent : - la multiplication des régimes statutaires dérogatoires avantageux et parfois injustifiés, qu'il s'agisse d'une durée de temps de travail inférieure à la durée annuelle règlementaire (1 563 heures contre 1 607 heures) ou l'octroi de primes de pénibilité à l'ensemble d'un service, sans tenir compte de l'exercice réel de leurs fonctions ; - l'existence d'un régime indemnitaire complexe, foisonnant et parfois obsolète. On peut ici relever l'indemnité de garde des chapiteaux d'alambics (versée à seulement quelques agents) ou l'indemnité de langue étrangère ; - l'existence de régimes indemnitaires très diversifiés selon les branches ; - des dysfonctionnements persistants dans la politique du logement, « la Masse des Douanes » : les taux de vacance et de loyers impayés sont élevés, les logements parfois vétustes. Cette politique de logement n'est pas non plus mise à contribution pour favoriser les mobilités ; - une gestion prévisionnelle des compétences à construire, pour à la fois avoir une véritable adéquation entre les besoins et les affectations, mais également mieux gérer le temps de travail des agents. Dans la branche « surveillance en mer », du fait des sous-effectifs et de la mobilisation sur de longues heures, certains agents ont accumulés un nombre considérable de jours d'avance (450 jours pour l'un des commandants de bord) ; - les freins à la mobilité des agents du fait de la multiplication de ces régimes dérogatoires. Source : Cour des Comptes, « La direction générale des douanes et des droits indirects. Exercices 2013-2019. Un recentrage nécessaire » (septembre 2020) |

La directrice générale a reconnu que le régime de traitement de la DGDDI se caractérisait par sa « stratification indemnitaire », qui a notamment constitué un obstacle au passage au régime uniforme du Rifseep 20 ( * ) . Elle a cependant ajouté que la DGDDI avait entamé un processus de simplification bien avant la publication du rapport de la Cour des comptes. Les mesures adoptées ont notamment consisté à supprimer une partie des régimes dérogatoires, c'est-à-dire tout ce qui n'était pas conforme aux dispositions règlementaires, ou comptablement inacceptables, avec l'engagement de ne pas créer de nouvelles primes, pour ne pas ajouter à cette stratification.

Toutefois, la mise en oeuvre des dispositions de la loi pour la transformation de la fonction publique a contraint la DGDDI à suspendre au moins provisoirement cet effort de simplification et à plutôt privilégier et accélérer sur la révision des procédures de gestion des mobilités (pour 2020) et des promotions (pour 2021). La mise en place d'un schéma GPEEC fait quant à elle partie des projets de long terme d'ores et déjà initiés par la direction.

Les rapporteurs spéciaux peuvent concevoir que la conjugaison de ces trois bouleversements ait pu être difficile à appréhender et que leur traduction concrète ait pris du temps . L'ensemble de ces modifications a nécessité un important dialogue social , sans doute houleux sur certains points. Ils invitent la DGDDI à continuer ses efforts de simplification et de rationalisation et seront vigilants pour les années à venir.

B. LA TRANSFORMATION DU RÉSEAU : CONCILIER PROXIMITÉ, QUALITÉ DU SERVICE, DÉMATARIALISATION ET RATIONALISATION DES EMPRISES

En 2021, la DGFiP et la DGDDI poursuivent les processus amorcés en 2019 et en 2020 pour modifier en profondeur la réorganisation de leurs réseaux. Si la crise sanitaire a pu causer de légers décalages, les calendriers de mise en oeuvre ont été maintenus.

1. La DGFiP : réorganiser et transformer le réseau

a) Une double-évolution du réseau

La transformation du réseau de la DGFiP, dans ses deux composantes, fait partie des éléments jugés prioritaires dans le cadre du plan de transformation ministériel. Elle comprend la mise en place du « nouveau réseau de proximité » et la « délocalisation » de certains services des métropoles vers les villes moyennes. C'est également dans le cadre du « nouveau réseau de proximité » que s'inscrit le déploiement progressif, d'ici à 2022, du réseau des 1 200 conseillers aux décideurs locaux qui ont vocation à devenir les interlocuteurs privilégiés des ordonnateurs.

(1) Le nouveau réseau de proximité

La DGFiP est soumise depuis longtemps à de profondes transformations visant son réseau , et notamment les trésoreries et services d'impôts, comme l'illustre le tableau ci-dessous. La méthode retenue a toutefois fait l'objet d'une inflexion en 2019, après plusieurs années de critiques de la part des élus locaux, des agents de l'administration, de la Cour des comptes et des parlementaires, notamment à la commission des finances. Ils estimaient que les suppressions et les fusions donnaient l'impression d'être faites « à vue », sans vision de long terme , au gré des résistances rencontrées sur place et sans projection sur les besoins et les effectifs.

Évolution du réseau déconcentré de la DGFiP depuis 2015

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

Évolution 2020/2015 |

Évolution 2020/2019 |

|

|

Trésoreries mixtes |

1 525 |

1 337 |

1 120 |

884 |

670 |

614 |

- 59,74 % |

- 8,36 % |

|

Trésoreries spécialisées / Services de Gestion Comptable |

982 |

1 017 |

1 107 |

1 200 |

1 295 |

1 320 |

34,42 % |

1,93 % |

|

Services d'impôts des particuliers (SIP) |

535 |

514 |

515 |

516 |

511 |

508 |

- 5,05 % |

- 0,59 % |

|

Services d'impôts des entreprises (SIE) |

529 |

501 |

469 |

449 |

427 |

412 |

- 22,12 % |

- 3,51 % |

|

SIP-SIE |

216 |

205 |

186 |

167 |

144 |

132 |

- 38,89 % |

- 8,33 % |

|

Pôles de recouvrement spécialisés |

104 |

104 |

103 |

103 |

103 |

103 |

- 0,96 % |

0,00 % |

|

Services de la publicité foncière |

354 |

354 |

354 |

350 |

351 |

334 |

- 5,65 % |

- 4,84 % |

|

Service départemental de l'enregistrement |

1 |

14 |

19 |

19 |

21 |

- |

10,53 % |

|

|

Total |

4 245 |

4 033 |

3 868 |

3 688 |

3 520 |

3 444 |

- 18,87 % |

- 2,16 % |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

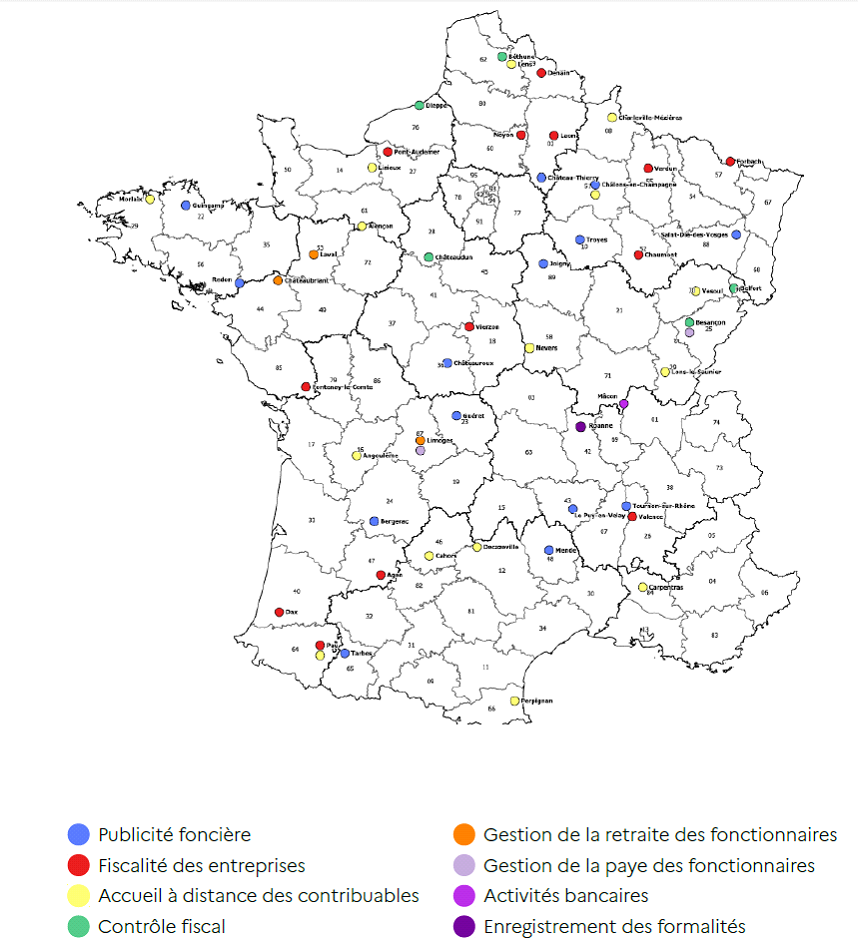

Un nouveau processus de concertation a donc été lancé au début du mois de juin 2019 afin de définir, dans chaque département et par le biais d'une contractualisation, la nouvelle carte des implantations territoriales de la DGFiP. Réunissant les élus locaux, les directeurs départementaux des finances publiques et les préfets, il a mené à la mise en place du « nouveau réseau de proximité », qui doit répondre à un double-objectif : poursuivre la rationalisation du réseau de la DGFiP , dont les métiers évoluent fortement, et renforcer la proximité des services publics . Le tableau ci-dessus indique bien que le lancement du « nouveau réseau de proximité » ne s'est pas traduit par un arrêt des fermetures de sites . En effet, ses objectifs se focalisent moins sur un nombre de sites permanents que sur une multiplication des points de contact à l'échelle d'un département.

Le Gouvernement cible ainsi une augmentation des « points de contact mobiles » de 30 % , avec un accès à un accueil de proximité à moins de 30 minutes dans l'ensemble des cantons. Pour suivre cet objectif, un nouveau sous-indicateur a été introduit sur le programme 156 : le pourcentage d'augmentation du nombre de communes avec un accueil de proximité DGFiP. Le point de référence est l' année 2019 (1 977 communes) . En 2020, le nombre de communes augmenterait de 14 % (+ 277), puis de 20 % en 2021 (+ 395), la cible pour 2022 étant donc fixée + 30 % (+ 593) .

Il faut toutefois bien distinguer ce que recouvrent ces points de contact, entre le passage d'un bus itinérant ou la tenue d'une permanence une demi-journée par semaine. Les rapporteurs spéciaux se méfient d'une réforme qui ne brandirait que la quantité, au détriment de la qualité , un constat similaire à celui qu'ils dresseront sur la dématérialisation ( cf. infra ). Cette position de vigilance ne doit pas être lue comme une opposition à la réorganisation territoriale du réseau de la DGFiP que les rapporteurs spéciaux soutiennent, mais comme un appel à concilier ces deux impératifs : un niveau élevé de qualité de service public et un maillage fin du territoire.