EXAMEN DES ARTICLES RATTACHÉS

ARTICLE 56

Mise en oeuvre de la subvention exceptionnelle versée

à France compétences

|

Le présent article prévoit d'apporter des conditionnalités à l'octroi d'une subvention exceptionnelle de 750 millions d'euros à France compétences prévue par le programme « Cohésion » de la mission « Plan de relance ». Les conditions proposées visent à assurer la soutenabilité du système de la formation professionnelle et l'équilibre du budget de l'opérateur. Au-delà de l'impact de la crise sanitaire et de tout lien avec le plan de relance, ces mesures sont rendues nécessaires par les conséquences financières non maîtrisées de la réforme de la formation professionnelle et de l'apprentissage de 2018. La commission propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : LA CRÉATION DE FRANCE COMPÉTENCES EN 2019 S'INSCRIVAIT DANS LE CADRE D'UNE RÉFORME EN PROFONDEUR DU SYSTÈME DE LA FORMATION PROFESSIONNELLE ET DE L'APPRENTISSAGE

La loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel (dite loi « Avenir professionnel ») a induit une réforme en profondeur du système de la formation professionnelle et de l'apprentissage.

Parmi les principaux axes de cette réforme, peuvent être relevés :

- le retrait, à titre principal, de la compétence « apprentissage » des régions au profit des branches professionnelles à compter de 2020 ;

- une libéralisation, à compter de 2020, de l'offre d'apprentissage, avec la possibilité de création d'un centre de formation des apprentis (CFA) sur déclaration en préfecture (au lieu d'une autorisation du conseil régional), et un système de financement fondé sur une tarification au contrat conclu en fonction de coûts fixés par les branches professionnelles (au lieu d'une subvention d'équilibre négociée annuellement avec le conseil régional) ;

- la fusion de la taxe d'apprentissage et de la contribution à la formation professionnelle au sein de la nouvelle contribution unique à la formation professionnelle et à l'apprentissage (CUFPA) collectée transitoirement par les unions des cotisations de sécurité sociale et d'allocations familiales (Urssaf) et la mutualité sociale agricole (MSA) puis à compter de 2022 par les opérateurs de compétences (Opco), qui sont les « bras armés » des branches professionnelles pour la mise en oeuvre de la politique de formation professionnelle et de l'apprentissage ;

- une série de mesures visant à développer le recours au compte personnel de formation (CPF) 105 ( * ) (amélioration de la portabilité des droits, simplification de l'accès aux formations, possibilité d'abondement complémentaire par l'employeur ou par le service public de l'emploi).

La même loi institue l'opérateur France compétences, clé de voûte du système à l'échelle nationale. Il en est également le financeur, en ce qu'il perçoit puis répartit le produit de la CUFPA.

L'article L. 6123-5 du code du travail définit ses missions. En particulier, en tant que financeur, France compétences est chargé :

- en application du 1° de cet article , d'assurer le financement des contrats d'apprentissage , de professionnalisation et des reconversions ou promotion par alternance dans une logique de péréquation financière (en abondant, selon les besoins financiers, les opérateurs de compétences) ;

- en application du 2° de cet article , de verser aux régions des fonds pour le financement des centres de formation d'apprentis (CFA) ;

- en application du 3° de cet article , de verser des fonds à la Caisse des dépôts et consignations pour le financement du compte personnel de formation (CPF), à l'État pour le financement de la formation des demandeurs d'emplois et aux Opco pour le financement de l'alternance et de la formation professionnelle dans les entreprises de moins de 50 salariés ;

- en application du 4° de cet article , de financer le conseil en évolution professionnelle (CEP) selon des modalités fixées par décret ;

- en application du 5° de cet article , de verser des fonds aux commissions paritaires interprofessionnelles régionales (CPIR dites associations « ATpro ») pour le financement de projets de transition professionnelle selon des modalités fixées par décret.

Le a) et le f) du 10° de cet même article prévoient également que France compétences est chargé d'émettre des recommandations sur, respectivement, le niveau et les règles de prise en charge du financement de l'alternance afin de favoriser leur convergence, ainsi que sur les modalités et règles de prise en charge des financements alloués au titre du CPF , en vue de leur harmonisation sur le territoire.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : DES CONTREPARTIES AU VERSEMENT D'UNE SUBVENTION EXCEPTIONNELLE À FRANCE COMPÉTENCES EN 2021

Au sein de la mission « Plan de relance », l'action « Formation » du programme 364 « Cohésion » prévoit d'allouer une subvention exceptionnelle d'un montant de 75 millions d'euros en AE et en CP à France compétences en 2021 . L'octroi d'une telle subvention a pour base légale l'article L. 6123-12 du code du travail .

Le présent dispositif vise toutefois à poser des contreparties au versement de cette allocation.

Le A du I du présent article fixe ainsi comme condition l'adoption par France compétences d'un budget à l'équilibre pour 2022. Le 1° du B du même I propose à cet égard d'insérer un 4° bis après le 4° de l'article L. 6123-5 du code du travail précisant que l'atteinte de cet objectif passe notamment par les recommandations émises en application des a) et f) du 10°du même article .

Les 2° et 3° du B du I prévoient respectivement :

- de modifier le a) du 10 de l'article L. 6123-5 du code du travail , afin de préciser que ;

- les recommandations émises par France compétences sur le niveau et les règles de prise en charge du financement de l'alternance visent non seulement à favoriser la convergence de ceux-ci mais également à concourir à l'objectif d'équilibre financier de la formation professionnelle continue et de l'apprentissage ;

- les recommandations émises sur les modalités et règles de prise en charge des financements alloués au titre du CPF visent non seulement leur harmonisation sur le territoire mais aussi la soutenabilité du système de la formation professionnelle continue et de l'apprentissage.

Enfin, le II du présent article prévoit de modifier le 8° de l'article 179 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 afin que le rapport annexé aux projets de loi de finances relatif à la politique de la formation professionnelle comporte une analyse de la situation financière de France compétences et précise notamment les mesures mises en oeuvre pour contribuer à l'atteinte de l'équilibre budgétaire pour l'année en cours et l'année à venir.

*

En première lecture, l'Assemblée nationale a adopté le présent article sans modification.

III. LA POSITION DE LA COMMISSION : UN DISPOSITIF NÉCESSAIRE, QUOIQUE SANS LIEN DIRECT AVEC LA RELANCE

La subvention exceptionnelle de 750 millions d'euros allouée à France compétences intervient dans un contexte de forte fragilisation de l'opérateur pour des raisons à la fois structurelles et conjoncturelles.

D'un point de vue structurel, les comptes de France compétences pâtissent d'une réforme de la formation professionnelle dont les conséquences sur l'équilibre financier du système n'avaient pas été suffisamment anticipées . En 2020, année de transition vers le nouveau système, l'opérateur a notamment dû prendre à sa charge le financement du stock de contrats d'apprentissage signés avant le 1 er janvier 2019, pour un montant d'environ 4 milliards d'euros. Il en résulte que, hors effets de la pandémie, cet opérateur fait face, dès 2020, à une situation nette de trésorerie négative en fin d'année, avec un déficit d'environ 170 millions d'euros et un solde de trésorerie annuel de - 1,5 milliard d'euros.

À moyen terme, les projections financières partagées attestent aussi d'importants besoins annuels de financement, non couverts par les recettes prévisionnelles sur la période 2020-2023 . Ainsi, le scénario central d'une récente mission conjointe de l'inspection générale des affaires sociales et de l'inspection générale des finances sur le sujet retient un besoin de financement cumulé de l'ordre de 4,9 milliards d'euros sur 2020-2023 106 ( * ) .

Ces déséquilibres tiennent notamment aux dynamiques prévisionnelles des effectifs en apprentissage et des formations financées par le CPF, qui sont supérieures à la dynamique prévisionnelle des recettes de la CUFPA, soit précisément les deux sujets sur lesquels le présent article prévoit de préciser le sens des recommandations émises par France compétences.

En tout état de cause, la gestion de l'année de transition et les projections financières structurellement déséquilibrées du système de la formation professionnelle et de l'apprentissage mettent en lumière l'imprévoyance du Gouvernement , qui n'a pas mis en place les instruments de pilotage indispensable à la maîtrise des conséquences financières pourtant prévisibles de la réforme de la formation professionnelle qu'il a initiée.

D'un point de vue plus conjoncturel, les recettes de France compétences seront fortement affectées par la crise en 2020 et 2021 , dans la mesure où sa principale ressource, la contribution unique à l'alternance et à la formation professionnelle (CUFPA), est assise sur les salaires et donc fortement sensibles à la conjoncture. Or, le produit de la CUFPA pourrait connaître une baisse d'environ 1,2 milliard d'euros sur les deux exercices 107 ( * ) .

La subvention exceptionnelle de 750 millions d'euros doit ainsi permettre de pallier une partie des pertes subies par l'opérateur, ce en quoi il s'apparente davantage à un dispositif de soutien visant à préserver l'équilibre financier du système de la formation professionnelle . Le dispositif s'inscrit néanmoins dans une certaine cohérence avec les autres actions prévues par le programme « Cohésion » de la mission « Plan de relance », en visant notamment à renforcer la politique de l'alternance (Pro-A) qui ne pourraient pas être menés à bien sans renfort financier de l'opérateur. À défaut de s'inscrire pleinement dans une logique de relance, la subvention exceptionnelle prévue par la mission « Plan de relance » relève bien de la réponse à la crise. D'après les informations transmises au rapporteur spécial, une première tranche de 350 millions d'euros pourrait d'ailleurs être décaissée sans condition .

Si la subvention exceptionnelle peut donc se justifier pour pallier des pertes de recettes de la CUFPA liées à la crise , la nature des conditions posées par cet article n'ont aucun lien avec le plan de relance. Celles-ci visent en réalité à corriger a posteriori les dysfonctionnements structurels de la réforme de la formation professionnelle voulue par le Gouvernement.

Décision de la commission : la commission propose d'adopter cet article sans modification.

ARTICLE 56 bis

Revalorisation des rémunérations des

stagiaires de la formation professionnelle

|

Le présent article prévoit de fixer le cadre légal en vue d'une revalorisation des rémunérations des stagiaires de la formation professionnelle. Il s'agirait de la première revalorisation depuis 2002. La commission propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : LES STAGIAIRES DE LA FORMATION PROFESSIONNELLE SONT DES DEMANDEURS D'EMPLOI EN FORMATION RÉMUNÉRÉS

Les stagiaires de la formation professionnelle sont des demandeurs d'emploi qui effectuent un stage au sein d'un établissement de formation professionnelle, rémunérés par l'État, les régions ou les opérateurs de compétences (Opco) des branches professionnelles , selon les conditions fixées par les articles L. 6341-1 à L. 6341-6 du code du travail .

L'article L. 6341-7 du même code prévoit qu'en principe, le montant minimum de cette rémunération est prévu par décret.

Il existe deux cas pour lesquelles cette rémunération est déterminée à partir du salaire antérieur :

- lorsque les intéressés se sont vu reconnaître la qualité de travailleurs handicapés et satisfont à des conditions de durée d'activité salariée définies par décret ;

- lorsqu'ils remplissent des conditions relatives à la durée de leur activité professionnelle antérieure (activité salariée de 6 mois au cours des 12 derniers mois ou de 12 mois au cours des 24 derniers mois).

Il est en outre précisé que cette rémunération peut se cumuler avec une rémunération perçue par le demandeur d'emploi au titre d'une activité salariée exercée à temps partiel, sous réserve du respect des obligations de la formation.

S'agissant des travailleurs non-salariés, l'article L. 6341-8 du même code pose également le montant de cette rémunération est prévu par décret.

Le décret n° 88-368 du 15 avril 1988 modifié par le décret n° 2002-1551 du 23 décembre 2002 fixe le barème applicable à ces rémunérations.

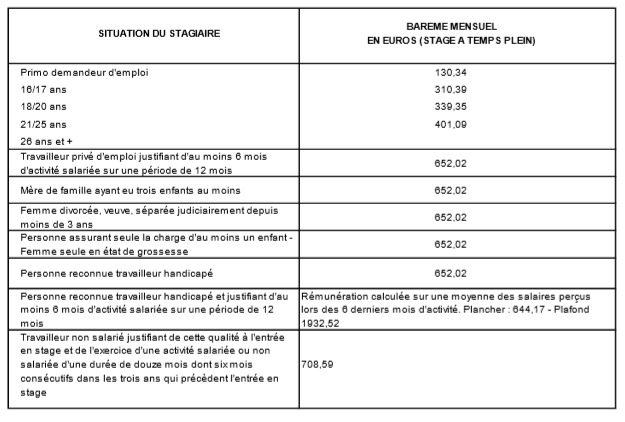

Le barème de rémunération des stagiaires de la formation professionnelle

Source : Annexe « Formation professionnelle » au projet de loi de finances pour 2021

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN CADRE LÉGAL POUR UNE REVALORISATION DES RÉMUNÉRATIONS DES STAGIAIRES DE LA FORMATION PROFESSIONNELLE, QUI INTERVIENDRA PAR VOIE RÉGLEMENTAIRE

Le présent article est issu d'un amendement du Gouvernement adopté en première lecture à l'Assemblée nationale, tel que sous-amendé, à l'initiative du rapporteur spécial de la commission des finances M. Éric Woerth, par un amendement de coordination avec les dispositions de l'article L. 6341-2 du code du travail.

Le I du présent article procède à une réécriture complète de l'article L. 6341-7 du code du travail afin :

- d'assouplir sa rédaction, de façon à prévoir un renvoi général au pouvoir réglementaire , devant permettre au Gouvernement de fixer un nouveau barème qui serait, selon l'exposé sommaire de l'amendement, construit sur un critère d'âge ;

- dans un souci de simplification, d' intégrer dans cet article le contenu de l'article L. 6341-8 du même code relatif à la rémunération des stagiaires non-salariés , que le II du présent article abroge en conséquence à la date d'entrée en vigueur du présent article, soit au 1 er janvier 2021.

III. LA POSITION DE LA COMMISSION : UNE REVALORISATION BIENVENUE, DONT LE CARACTÈRE PÉRENNE NE S'INSCRIT TOUTEFOIS PAS DANS LES PRINCIPES DE LA RELANCE

Afin de rendre l'accès à la formation plus incitative, l'action « Formation » du programme 364 « Cohésion » de la mission « Plan de relance » vise à renforcer les rémunérations des adultes stagiaires de la formation professionnelle , Celles-ci sont notamment assumées par les régions, raison pour laquelle les crédits afférents à cette mesure leur seront versés dans le cadre des Plans régionaux d'investissement dans les compétences (PRIC). Une enveloppe de 106 millions d'euros d'AE et de CP est prévue pour cette mesure en 2021 . Il est à noter qu'une mesure symétrique est proposée à l'action « Jeunes » pour ce qui concerne spécifiquement les jeunes stagiaires de la formation professionnelle (58 millions d'euros en AE et en CP).

Une revalorisation de ces rémunérations est bienvenue dans la mesure où celles-ci sont actuellement fixées par un barème qui n'a pas évolué depuis 2002 , soit un décrochage par rapport à l'évolution de l'inflation (+ 26,4 % depuis cette date) ou même du Smic (+ 46,8 %), et qui revient à placer le niveau de vie des stagiaires sous le seuil de pauvreté monétaire .

Le rapporteur spécial relève cependant que, hormis l'annonce d'un nouveau « critère d'âge », aucune précision n'est donnée sur le futur barème de rémunération, qui devra être fixé par décret. Il sera donc attentif à l'application rapide de cette disposition et à sa traduction réglementaire concrète.

La mesure semble en outre revêtir un caractère pérenne en imparfaite adéquation avec les principes du plan de relance dans la mesure où il semblerait difficilement envisageable de rabaisser la rémunération des stagiaires au-delà de 2021. La mission « Plan de relance » a donc une fois de plus été mobilisée pour répondre de façon pérenne à un problème structurel de sous-financement .

Décision de la commission : la commission propose d'adopter cet article sans modification.

ARTICLE 56 ter

Adaptation

de la prime de rénovation énergétique

|

Le présent article prévoit l'élargissement du champ des bénéficiaires de la prime de rénovation énergétique (« MaPrimeRénov' ») dans le cadre du plan de relance, en instituant une dérogation temporaire au principe d'une distribution de la prime sous condition de ressources. En outre, il propose que pour les ménages nouvellement éligibles à la prime de rénovation énergétique en 2021, les travaux faisant l'objet d'un devis à compter du 1 er octobre 2020 soient éligibles à la prime. Par cette disposition rétroactive, le Gouvernement entend limiter le report des travaux à 2021. Enfin, il prévoit l'introduction d'un seuil en deçà duquel la prime ne serait pas versée, car le montant serait trop faible au regard des coûts d'instruction et de fonctionnement pour l'Agence nationale de l'habitat (ANAH). De même, il prévoit l'introduction d'un seuil en deçà duquel l'ANAH peut renoncer à recouvrer les sommes indûment perçues. Enfin, dans la mesure où cet article permet l'ouverture de « MaPrimeRénov' » aux propriétaires-occupants des 9 ème et 10 ème déciles de revenus ainsi qu'aux propriétaires bailleurs de tous les déciles de revenus, conformément à ce que recommandait le Sénat lors de l'examen du projet de loi de finances initiale pour 2020, la commission propose l'adoption de cet article sans modification. |

I. LE DROIT EXISTANT : LA PRIME DE RÉNOVATION ÉNERGÉTIQUE, RÉSERVÉE AUX MÉNAGES MODESTES EN 2020, SERA ÉTENDUE À L'ENSEMBLE DES MÉNAGES POUR DEUX ANS DANS LE CADRE DU PLAN DE RELANCE

A. LA LOI DE FINANCES POUR 2020 A INSTAURÉ UNE PRIME DE RÉNOVATION ÉNERGÉTIQUE SOUS CONDITION DE RESSOURCES, ET MAINTENU LE CITE POUR LES MÉNAGES AUX REVENUS « INTERMÉDIAIRES »

1. La création d'une prime de rénovation énergétique pour les ménages modestes en 2020, en remplacement du CITE

Le II de l'article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 a créé la prime de transition énergétique destinée à financer, sous conditions de ressources, des travaux et dépenses en faveur de la rénovation énergétique des logements réalisés à compter de 2020, en remplacement du crédit d'impôt pour la transition énergétique et des aides « Habiter mieux agilité » de l'Agence nationale de l'Habitat (ANAH) .

Seuls les propriétaires occupant leur logement à titre de résidence principale y sont éligibles . Ainsi, en 2020, cette prime, dénommée « MaPrimeRénov' » s'adresse aux ménages les plus modestes .

La loi de finances a renvoyé les conditions et caractéristiques d'attribution de la prime à la voie réglementaire. Le décret n° 2020-26 du 14 janvier 2020 relatif à la prime de transition énergétique détermine ainsi les dépenses éligibles à la prime de transition énergétique et les conditions d'attribution et d'utilisation de la prime. L'article 3 précise que « le montant de la prime est fixé forfaitairement par type de dépense éligible, en fonction des ressources du demandeur, des caractéristiques des dépenses éligibles et, le cas échéant, de la partie de l'immeuble ou des éléments d'équipements concernés ».

La loi de finances a également fixé les modalités de versement de la prime créée : l'attribution de la prime pour le compte de l'État est confiée à l'ANAH , dans des conditions et suivant des modalités qui sont également définies par le décret précité. Elle peut aussi habiliter des mandataires proposant aux bénéficiaires de cette prime un accès simplifié à celle-ci.

L'ANAH peut enfin prononcer des sanctions pécuniaires à l'encontre des bénéficiaires de la prime ou de leurs mandataires ayant contrevenu aux règles qui leur sont applicables. Le montant de ces sanctions ne peut excéder dix fois le montant de la prime accordée par dossier pour les personnes morales 108 ( * ) et 50 % du montant de la prime pour les personnes physiques . Elle peut également, pour une durée maximale de cinq ans, refuser toute nouvelle demande de prime émanant d'un bénéficiaire ou d'un mandataire ayant contrevenu aux règles.

2. En 2020, les ménages aux niveaux de revenus intermédiaires continuent à bénéficier du CITE

L'article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 a prolongé le CITE pour une année supplémentaire pour les dépenses payées à compter du 1 er janvier 2020 par les ménages aux revenus « intermédiaires » (déciles 5 à 8 de revenus), avant une bascule vers la prime de rénovation énergétique prévue en 2021.

Les ménages les plus aisés, des 9 ème et 10 ème déciles de revenus, continuent à bénéficier du CITE uniquement pour deux types de dépenses réalisées en 2020 : la pose et l'acquisition d'un système de charge pour véhicule électrique et les dépenses relatives aux matériaux d'isolation thermique des parois opaques.

La loi de finances pour 2020 a aussi limité le champ d'application du CITE aux seules dépenses supportées par les propriétaires des logements dans lesquels sont effectués des travaux de rénovation énergétique, excluant ainsi les locataires ou occupants à titre gratuit auparavant éligibles au CITE.

Alors que son taux était jusqu'alors fixé à 30 % pour toutes les dépenses éligibles, l'article 15 de la loi de finances pour 2020 a prévu une forfaitisation du crédit d'impôt : un montant d'aide différent est prévu pour chaque équipement éligible au CITE, constituant ainsi un « barème ».

Initialement, le CITE devait disparaître au 31 décembre 2020 et les ménages intermédiaires devaient alors être éligibles à la prime de rénovation énergétique. Toutefois, dans le contexte de la relance de l'économie, le Gouvernement propose d'étendre considérablement le champ du public éligible à la prime.

B. LE PLAN DE RELANCE DE L'ÉCONOMIE PRÉVOIT D'ÉTENDRE TEMPORAIREMENT LE CHAMP DES BÉNÉFICIAIRES DE LA PRIME DE RÉNOVATION ÉNERGÉTIQUE AFIN D'AMPLIFIER LA DYNAMIQUE DE RÉNOVATION DES LOGEMENTS PRIVÉS

Afin d'accélérer la dynamique de rénovation énergétique des logements privés, le Gouvernement propose, dans le cadre de la présente mission « Plan de relance », d'étendre temporairement le champ des bénéficiaires de la prime de rénovation énergétique.

Le rapporteur spécial renvoie à la partie budgétaire du présent rapport pour le détail des mesures proposées par le Gouvernement s'agissant de la rénovation énergétique des logements privés.

Toutefois, il est utile de détailler ici le périmètre des nouveaux bénéficiaires de la prime de rénovation énergétique.

En premier lieu, tous les propriétaires occupants, sans conditions de ressources, seraient à compter de 2021 et pour deux ans éligibles à la prime de rénovation énergétique . 1,44 milliard d'euros est prévu à ce titre par la mission « Plan de relance ». Cet élargissement du bénéfice de la prime concerne également les propriétaires bailleurs .

Les syndicats de copropriétés y seront aussi éligibles (300 millions d'euros sont prévus à ce titre).

Le Gouvernement a publié, le 5 octobre 2020, le nouveau barème de la prime de rénovation énergétique. Construits par la direction générale de l'énergie et du climat (DGEC), ce barème comprend quatre profils qui ont été définis selon les niveaux de revenus et en fonction desquels des montants d'aide différents sont proposés suivant les travaux réalisés .

Le barème prévu pour les ménages aisés (profil « rose) n'ouvre en réalité le bénéfice de la prime que pour un panel réduit de travaux, principalement l'isolation des murs et des toitures ainsi que la rénovation globale.

II. LE DISPOSITIF PROPOSÉ : LA TRADUCTION LÉGISLATIVE DES CRÉDITS SUPPLÉMENTAIRES PRÉVUS DANS LE PLAN DE RELANCE, L'INTRODUCTION D'UN SEUIL EN-DEÇA DUQUEL LA PRIME N'EST PAS VERSÉE, ET LE RENFORCEMENT DES POUVOIRS DE COMMUNICATION DE L'ANAH À L'ADMINISTRATION FISCALE

Le présent article résulte du vote par l'Assemblée nationale d'un amendement à l'initiative du Gouvernement , adopté avec un avis favorable de la commission des finances.

Il entend traduire dans la loi l'élargissement des conditions permettant de bénéficier de la prime de rénovation énergétique dans le cadre du « Plan de relance ».

Il modifie ainsi le II de l'article 15 de la loi de finances pour 2020, qui a créé la prime de rénovation énergétique.

Ainsi, le 1° du présent article insère deux phrases au sein du II de l'article 15 de la loi de finances pour 2020, prévoyant :

- d'une part, que la prime peut, par dérogation, jusqu'au 31 décembre 2022, être distribuée sans conditions de ressources, selon la nature des travaux et dépenses financés ;

- d'autre part, que le bénéficiaire peut, par dérogation, entre le 1 er janvier et le 31 décembre 2021, déposer une demande de prime après avoir commencé ses travaux ou prestations, sous réserve que ceux-ci soient justifiés par un devis réalisé entre le 1 er octobre et le 31 décembre 2020 , qu'ils aient commencé au cours de cette même période et que le bénéficiaire ne soit pas éligible à la prime à la date de démarrage des travaux ou prestations.

Ensuite, le 2° du présent article complète le même II de l'article 15 en ajoutant des dispositions prévoyant que la prime « peut ne pas être versée lorsque son montant est inférieur à un montant fixé par arrêté conjoint des ministres chargés du logement, de l'énergie et du budget », au vu « des coûts d'instruction et dans un objectif de bonne administration ». De même, il prévoit que l'ANAH peut renoncer à recouvrer la prime indûment perçue lorsqu'elle est inférieure à un montant fixé par arrêté conjoint des ministres chargés du logement, de l'énergie et du budget.

Enfin, le 3° du présent article indique que l'agence « peut communiquer à l'administration fiscale, spontanément ou à sa demande, sans que puisse être opposée l'obligation au secret professionnel, tous les renseignements et documents recueillis dans le cadre de sa mission d'attribution de la prime de transition énergétique pour le compte de l'État à des fins de contrôle de non-cumul » avec le CITE.

III. LA POSITION DE LA COMMISSION : L'ÉLARGISSEMENT DU PUBLIC ÉLIGIBLE À LA PRIME DE RÉNOVATION ÉNERGÉTIQUE, UNE VOIE POUR AMPLIFIER LA DYNAMIQUE DE RÉNOVATION ÉNERGÉTIQUE DES LOGEMENTS PRIVÉS

D'abord, le présent article confirme l'ouverture de « MaPrimeRénov' » aux propriétaires-occupants des 9 ème et 10 ème déciles de revenus ainsi qu'aux propriétaires bailleurs de tous les déciles de revenus, en prévoyant une dérogation temporaire au principe d'une distribution de la prime sous condition de ressources .

Ces deux mesures, proposées temporairement dans le cadre du plan de relance, vont dans le sens des préconisations de la commission des finances du Sénat : en effet, lors de l'examen du projet de loi de finances initiale pour 2020, le Sénat avait adopté l'élargissement du bénéfice du CITE aux propriétaires bailleurs et aux ménages des 9 ème et 10 ème déciles de revenus pour les dépenses de rénovation globale, afin de maximiser l'efficacité énergétique des travaux engagés.

Le rapporteur spécial salue donc la reprise de ces propositions par le Gouvernement : l'éligibilité de ces ménages à la prime de rénovation énergétique leur permettra de bénéficier de l'aide de façon contemporaine à la réalisation des travaux, contrairement au CITE qui était versé l'année suivant leur réalisation.

Toutefois, comme en témoignent les barèmes de la prime publiés le 5 octobre dernier par le Gouvernement, les ménages des déciles supérieurs ne pourront bénéficier de la prime que pour un champ restreint de dépenses, et avec un niveau d'aide très inférieur à celui consenti aux ménages intermédiaires et modestes.

En outre, le présent article prévoit que pour les ménages nouvellement éligibles à la prime en 2021, l'ensemble des travaux faisant l'objet d'un devis à compter du 1 er octobre 2020 soient éligibles à la prime. Une disposition législative pour ce faire s'impose, compte tenu du caractère rétroactif de cette mesure.

Le Gouvernement, par cette disposition rétroactive, entend limiter le report des engagements de travaux à 2021. La publication du barème de la prime de rénovation en fonction des revenus le 5 octobre dernier vise le même objectif de transparence vis-à-vis des bénéficiaires, qui connaissent le montant de l'aide dont ils peuvent bénéficier avant le démarrage des travaux.

Cependant, les ménages aux revenus intermédiaires, qui continuent à bénéficier du CITE pour les dépenses engagées en 2020, ne pourront cumuler le CITE et la prime de rénovation pour les mêmes travaux. L'ANAH pourra communiquer documents et informations à l'administration fiscale pour qu'elle puisse veiller au contrôle de ce non-cumul.

Enfin, l'introduction d'un seuil en deçà duquel la prime ne serait pas versée, car le montant serait trop faible au regard des coûts d'instruction et de fonctionnement pour l'ANAH, relève d'un principe de bonne administration.

Décision de la commission : la commission propose d'adopter cet article sans modification.

ARTICLE 56 quater

Dérogation au seuil de cofinancement par les

collectivités territoriales

pour les opérations

d'investissement en matière de rénovation

énergétique

|

Le présent article vise à autoriser les préfets à déroger jusqu'au 31 décembre 2021 à la participation minimale des collectivités territoriales en tant que maître d'ouvrage à hauteur de 20 % pour les opérations d'investissement en matière de rénovation énergétique bénéficiant d'une subvention au titre des crédits versés à partir de la mission « Plan de relance ». Cette possibilité serait toutefois conditionnée à une baisse de la capacité d'autofinancement des collectivités supérieure à 10 % entre le 31 octobre 2019 et le 31 octobre 2020. La commission propose d'adopter le présent article sans modification. |

I. LE DROIT EXISTANT : MALGRÉ PLUSIEURS DÉROGATIONS, UN SEUIL DE COFINANCEMENT MINIMAL DES LES COLLECTIVITÉS TERRITORIALES DE 20 % POUR LES PROJETS BÉNÉFICIANT DES DOTATIONS DE SOUTIEN DE L'ÉTAT

Le III de l'article L. 1111-10 du code général des collectivités territoriales (CGCT), dispose que les collectivités territoriales ou leurs groupements, lorsqu'elles assurent le rôle de maître d'ouvrage d'une opération d'investissement, doivent assurer une participation minimale au financement de ce projet.

La participation minimale du maître d'ouvrage est fixée par le même article au taux de 20 % du montant total des financements apportés par des personnes publiques , à l'exception des opérations d'investissement financées par le fonds européen de développement régional dans le cadre d'un programme de coopération territoriale européenne. Dans ce dernier cas, la participation minimale du maître d'ouvrage est limitée à 15 % du montant total des financements apportés par des personnes publiques 109 ( * ) . Par ailleurs, la loi de finances rectificative pour 2012 110 ( * ) limite à 10 % la participation minimale du maître de l'ouvrage pour certains projets d'investissement réalisés par les établissements publics de coopération intercommunale (EPCI) à fiscalité propre de Corse.

Par ailleurs, le I de l'article L. 1111-10 du code général des collectivités territoriales, introduit par la loi de finances pour 2020 111 ( * ) , prévoit que les départements peuvent, à leur demande et « pour des raisons de solidarité territoriale », contribuer au financement des projets dont la maîtrise d'ouvrage est assurée par des communes ou EPCI. Une possibilité similaire est ouverte pour les régions, quoique restreinte au cadre des opérations nécessaires à la réalisation du schéma d'aménagement et de gestion des eaux et présentant un intérêt régional.

Le représentant de l'État peut toutefois d'ores et déjà autoriser des collectivités à déroger à ce seuil de cofinancement.

L'article 82 de la loi de finances initiale pour 2020, codifié à l'article L. 1111-10 du CGCT précité , a en effet prévu que le représentant de l'État puisse autoriser une dérogation pour les projets d'investissement en matière de rénovation des monuments protégés au titre du code du patrimoine. Il dispose également d'un pouvoir de dérogation concernant le patrimoine non protégé, mais uniquement lorsqu'il l'estime justifié par l'urgence, par la nécessité publique, ou si la participation minimale est disproportionnée au vu de la capacité financière du maître d'ouvrage .

Une dérogation similaire est également inscrite, toujours à l'article L. 1111-10 du CGCT, pour les projets d'investissement concernant les ponts et ouvrages d'art, mais aussi en matière de défense extérieure contre l'incendie, de réparation des dégâts causés par des calamités publiques et de construction ou réparations de centres de santé . Là encore, cette dérogation est suspendue à la condition des capacités de financement de la commune : la dérogation n'est autorisée que si son importance est disproportionnée par rapport à sa capacité financière.

Enfin, des dérogations ont été mises en place par l'article 9 de la loi n° 2003-710 du 1 er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine, pour la réalisation des investissements engagés dans le cadre du programme national de rénovation urbaine (PNRU) .

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UNE NOUVELLE DÉROGATION TIRANT LES CONSÉQUENCES DE LA BAISSE DE LA CAPACITÉ DE FINANCEMENT DES COLLECTIVITÉS ET LEURS GROUPEMENTS

Le présent article a été introduit à l'Assemblée nationale à l'initiative du Gouvernement.

Il permettrait de créer une nouvelle dérogation à la participation minimale de 20 % des collectivités territoriales et EPCI , sur décision du représentant de l'État. Celle-ci concernerait les opérations d'investissement en matière de rénovation énergétique bénéficiant d'une subvention au titre des crédits versés à partir de la mission « Plan de relance » du présent projet de loi de finances.

Le deuxième alinéa du présent article prévoit que le préfet puisse autoriser une participation du maître d'ouvrage inférieure à 20 %, y compris un taux de cofinancement nul, au profit des collectivités territoriales et des EPCI.

Le premier alinéa du présent article conditionne toutefois l'octroi de cette dérogation à une baisse de l'épargne brute de la collectivité territoriale ou de l'EPCI supérieure à 10 % entre le 31 octobre 2019 et le 31 octobre 2020 .

Cette possibilité serait par ailleurs limitée dans le temps à la durée du plan de relance, et échoirait donc au 31 décembre 2021 .

III. LA POSITION DE LA COMMISSION : UNE SOUPLESSE INDISPENSABLE À LA NOUVELLE DOTATION PRÉVUE PAR LE PLAN DE RELANCE

Le plan de relance proposé par le Gouvernement prévoit 950 millions d'euros de dotation d'investissements pour la rénovation énergétique de bâtiments des collectivités locales.

Or, d'après le rapport de notre collègue Jean-René Cazeneuve, mis à jour en octobre 2020, les capacités d'autofinancement des collectivités territoriales devraient baisser de 6,6 % en 2020, une fois intégrées les dispositions prévues par la troisième loi de finances rectificative pour 2020 112 ( * ) .

Il est donc à craindre qu'en l'absence de modification législative, un grand nombre de collectivités ne soient pas en mesure de financer 20 % des projets de rénovation thermique, et ce malgré les subventions apportées par le plan de relance. En d'autres termes, le seuil de cofinancement à hauteur de 20 % conduirait immanquablement à écarter les collectivités les plus affectées par la crise sanitaire du bénéfice de la dotation d'investissements pour la rénovation énergétique de bâtiments des collectivités locales .

Il importe donc de pouvoir abaisser par dérogation ce seuil, afin de porter au-delà de 80 % du montant du projet la part des soutiens financiers apportés aux collectivités au titre des projets de rénovation énergétique. Cette disposition permettra d'inclure un nombre plus important de collectivités et de cibler celles dont l'épargne brute aura connu une chute brutale.

Cette dérogation est donc indispensable au succès de la dotation d'investissements pour la rénovation énergétique de bâtiments des collectivités locales figurant dans le plan de relance. Elle permettra de soutenir l'investissement local en adaptant les financements de l'État à la situation des collectivités.

Décision de la commission : la commission propose d'adopter cet article sans modification.

ARTICLE 56 quinquies (nouveau)

Dérogation au principe de

séparation de la conception et de la réalisation des travaux pour

des opérations de rénovation énergétique

financées par la mission « Plan de relance »

|

Cet article propose d'autoriser le passage de marchés de conception-réalisation pour des travaux de rénovation énergétique financés par la présente loi au titre de la mission « Plan de relance ». La dérogation apparaissant à la fois nécessaire pour la relance du secteur du bâtiment et soumise à une exigence environnementale, la commission propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : LE PRINCIPE DE SÉPARATION DE LA MISSION DE MAÎTRISE D'oeUVRE ET DES TRAVAUX

L'article L. 2171-2 du code de la commande publique définit le marché de conception-réalisation , qui est un marché de travaux permettant à l'acheteur de confier à un opérateur économique une mission portant à la fois sur l'établissement des études (la conception) et l'exécution des travaux (la réalisation).

Cet article interdit par principe aux maîtres d'ouvrages publics (État, collectivités territoriales et leurs établissements publics ...) de conclure un marché de conception-réalisation . Cette interdiction ne s'applique pas aux organismes HLM.

Ce principe de séparation de la mission de maîtrise d'oeuvre de celle de l'entrepreneur résulte de la loi n° 85-704 du 12 juillet 1985 relative à la maîtrise d'ouvrage publique et à ses rapports avec la maîtrise d'oeuvre privée, dite « loi MOP » , dont les dispositions figurent désormais dans le code de la commande publique. Il a toutefois été atténué par la loi pour des raisons techniques ou environnementales.

Ainsi les maîtres d'ouvrages sont-ils autorisés à recours à des marchés de conception-réalisation si des motifs d'ordre technique rendent nécessaire l'association de l'entrepreneur aux études de l'ouvrage. La loi « Grenelle II » 113 ( * ) a étendu cette possibilité aux projets comportant un engagement contractuel sur un niveau d'amélioration de l'efficacité énergétique , puis la loi ELAN 114 ( * ) à la construction d'un bâtiment neuf dépassant la réglementation thermique en vigueur .

Le juge administratif fait une interprétation stricte de ces deux conditions 115 ( * ) . En particulier, l'urgence n'est pas un motif justifiant le recours à ce marché 116 ( * ) .

Une dérogation temporaire a toutefois été introduite pour des opérations liées au Brexit : les acheteurs peuvent confier à un opérateur économique une mission globale portant à la fois sur la conception et la construction ou l'aménagement en urgence de locaux, installations ou infrastructures requis par le rétablissement des contrôles des marchandises et des passagers à destination ou en provenance du Royaume-Uni en raison du retrait de cet État de l'Union européenne 117 ( * ) , dérogation valable jusqu'au sixième mois suivant la date du retrait du Royaume-Uni de l'Union européenne.

II. LE DISPOSITIF VOTÉ PAR L'ASSEMBLÉE NATIONALE : UNE DÉROGATION POUR LES PROJETS DE RÉNOVATION ÉNERGÉTIQUE DU PLAN DE RELANCE

L'Assemblée nationale a adopté avec l'accord de la commission des finances, sur une proposition du Gouvernement sous-amendée sur l'initiative de M. Éric Woerth, président, et M. Laurent Saint-Martin, rapporteur général de la commission des finances, un amendement introduisant une nouvelle dérogation temporaire au principe de séparation de la conception et de la réalisation dans les marchés publics.

Aux termes du présent article additionnel, jusqu'au 31 décembre 2022, les maîtres d'ouvrages publics pourront passer des marchés de conception-réalisation financés par les crédits ouverts par la présente loi de finances au titre de la mission « Plan de relance » et conclus dans le cadre des opérations de réhabilitation d'un ouvrage ou d'un ensemble d'ouvrages et comprenant des travaux visant à réduire la consommation énergétique des bâtiments.

Selon les indications données par le ministre chargé du budget devant l'Assemblée nationale, l'objectif principal de l'amendement est d'accompagner les travaux de rénovation énergétique des bâtiments d'État et universitaires en matière de conception-réalisation.

III. LA POSITION DE LA COMMISSION : APPROUVER CETTE DÉROGATION TEMPORAIRE

Le rapporteur spécial est conscient du caractère dérogatoire de la disposition proposée par le présent article au regard des principes de la loi « MOP ».

Pour autant, il constate que cette dérogation est doublement encadrée .

D'une part, elle est limitée à la durée d'application à titre principal du plan de relance , c'est-à-dire deux années.

D'autre part, elle conserve le critère environnemental déjà prévu pour l'une des dérogations existantes puisqu'elle ne s'applique pas à tous les marchés publics liés à la mise en oeuvre du plan de relance, mais seulement aux marchés de conception-réalisation tendant à la rénovation énergétique d'un bâtiment.

En conséquence, cette simplification des modes de passage de marchés publics apparaît bienvenue car elle contribuera à accélérer la mise en oeuvre du plan de relance, au moment où le secteur de la construction s'inquiète du ralentissement des attributions de permis de construire, et contribuera à l'objectif de rénovation du parc de logements.

Décision de la commission : la commission propose d'adopter cet article sans modification.

ARTICLE 56 sexies (nouveau)

Mise en oeuvre de contreparties aux aides

apportées

par la mission « Plan de relance »

|

Le présent article prévoit de mettre en oeuvre une triple conditionnalité pour les aides aux entreprises de la mission « Plan de relance », sur des critères écologiques, de parité homme-femme et de gouvernance. Introduit par l'Assemblée nationale, le dispositif, qui concerne l'ensemble des entreprises de plus de 50 salariés qui souhaitent bénéficier des aides au titre de la mission, impose trois obligations : - l'établissement d'un bilan simplifié des émissions de gaz à effet de serre ; - la publication des principaux indicateurs d'égalité femme-homme, associée à une obligation d'amélioration des résultats lorsque les indicateurs sont en-deçà d'un seuil fixé par décret ; - la communication au comité social et économique du montant, de la nature et de l'utilisation des aides. En cas de non-respect de ces critères, une pénalité pourra être appliquée, correspondant à 1 % au plus de la masse salariale de l'entreprise. Si ces objectifs doivent assurément constituer des priorités pour les pouvoirs publics, le rapporteur spécial estime que la mise en oeuvre d'une conditionnalité des aides octroyées au titre de la mission « Plan de relance » ne constitue pas le meilleur moyen d'atteindre ces objectifs à l'échelle de l'ensemble des entreprises. La conditionnalité des aides pourrait en effet avoir pour conséquence d'en diminuer le recours et donc l'efficience. À ce stade, la priorité des pouvoirs publics doit être de relancer l'économie pour préserver l'emploi. Compte tenu des exigences nouvelles portées par le présent article et de l'énergie qui sera nécessaire aux plus petites de nos entreprises pour se sortir de la crise, la commission a adopté un amendement n° II-23 visant à exclure les petites et moyennes entreprises du dispositif de conditionnalité et à le réserver aux entreprises de plus de 250 salariés. Par ailleurs, afin d'éviter une interprétation trop large de la notion d'entreprises bénéficiaires des crédits de la mission, la commission a adopté un amendement n° II-22 précisant que seules les entreprises « directement » bénéficiaires des crédits doivent être soumises à cette conditionnalité. La commission a enfin adopté un amendement n° II-24, qui aligne la fréquence de renouvellement des bilans d'émissions de gaz à effet de serre sur le dispositif déjà existant, soit un renouvellement tous les quatre ans. La commission propose d'adopter cet article ainsi modifié. |

I. LE DROIT EXISTANT : LA RESPONSABILITÉ SOCIALE ET ENVIRONNEMENTALE DES ENTREPRISES, UNE OBLIGATION QUI VA BIEN AU-DELÀ DES ENJEUX D'IMAGE

A. LA RESPONSABILITÉ SOCIÉTALE DES ENTREPRISES EST DÉJÀ LARGEMENT PRISE EN COMPTE DANS LE DROIT

1. La responsabilité sociétale des entreprises, une dimension indispensable aux entreprises, que ce soit pour leurs employés, leurs clients ou leurs investisseurs

Les premières démarches de responsabilité sociétale des entreprises (RSE) apparaissent dans les années 1990, souvent à l'initiative des multinationales . Un certain nombre d'entre elles a alors commencé à publier des informations sociales et environnementales pour mettre en avant leurs bonnes pratiques et valoriser leurs démarches à destination à la fois des salariés, des investisseurs et des consommateurs .

Ces pratiques se sont progressivement développées et concernent aujourd'hui un grand nombre d'entreprises.

|

Les principaux sujets RSE par secteurs d'activité Les entreprises de l'énergie et de l'environnement sont particulièrement sensibles au respect de l'homme et de l'environnement (72% des entreprises citent ce motif) et à la gestion des risques (46%). Pour les entreprises de services, « l'adhésion et la motivation des employés » est un objectif prioritaire, notamment dans les secteurs de l'information et de la communication, des activités tertiaires spécialisées et des services administratifs et de soutien. Les entreprises de l'industrie, y compris agroalimentaire, citent, en plus du « respect de l'homme et de l'environnement », la « réduction des coûts de production » comme principaux résultats attendus des actions de RSE. Dans les secteurs de la construction, des transports et de l'entreposage, de l'hébergement et de la restauration, les préoccupations des entreprises sont plus orientées vers la « gestion des risques ». Source : rapport de novembre 2019 de France stratégie, RSE et performance globale : mesure et évaluations, État des lieux des pratiques |

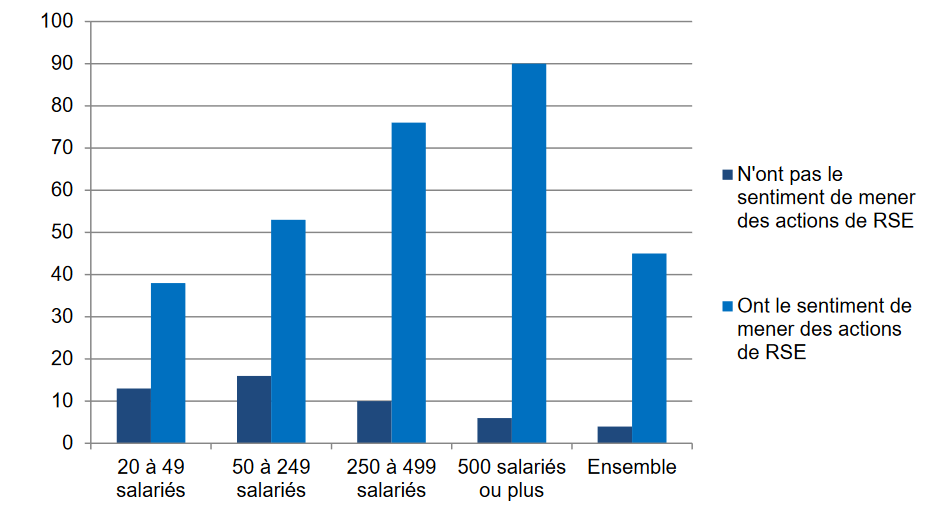

De manière générale et d'après une étude réalisée par Bpifrance, les actions RSE dépendent de la taille des entreprises : « la part des entreprises qui font de la RSE croît avec le nombre de salariés : 23 % dans les TPE, jusqu'à 54 % dans les ETI . » 118 ( * )

Sentiment de mener des actions de RSE, par taille des entreprises

(en pourcentage)

Champ : unités légales employant plus de 20 salariés hors sociétés agricoles, financières et d'assurance.

Source : rapport de novembre 2019 de France stratégie, La plateforme RSE, d'après des données INSEE de 2016

Un certain nombre de labels permettent de donner un signal aux employés, consommateurs et investisseurs et s'appuient sur des dispositions de droit souple, permettant d'offrir un référentiel de labellisation commun. En ce sens, des organismes internationaux comme l'institut international de normalisation (ISO) ou le « global reporting initiative » (GRI), ou nationaux, comme l'association française de normalisation (Afnor) permettent de dégager des règles de référence pour labelliser l'action des entreprises .

Parmi les principaux labels existants, il est possible de citer le label « Égalité professionnelle » créé en 2004, le label « Diversité » créé en 2008 par décret, le label « Relations fournisseurs et achats responsables » créé en 2012 et adossé à une norme ISO ou encore le label « handicap » adossé à un référentiel Afnor.

Ainsi, la norme ISO 26000 définit la responsabilité sociétale des entreprises (RSE) autour de sept axes principaux :

- la gouvernance de l'organisation ;

- les droits de l'homme ;

- les relations et conditions de travail ;

- l'environnement ;

- la loyauté des pratiques ;

- les questions relatives aux consommateurs ;

- les communautés et le développement local.

2. La responsabilité sociétale des entreprises trouve également une traduction dans la loi

La responsabilité sociétale des entreprises a été consacrée pour la première fois dans la loi du 15 mai 2001 relative aux nouvelles régulations économiques (NRE) 119 ( * ) .

Depuis lors, les sociétés anonymes cotées ont l'obligation d'inclure dans leur rapport annuel des informations relatives à « la manière dont la société prend en compte les conséquences sociales et environnementales de son activité . »

Cette obligation a ensuite été étendue par l'article 225 de la loi du 12 juillet 2010, dite Grenelle II, qui modifie ces dispositions pour imposer aux entreprises la publication d'informations sur les « conséquences sociales et environnementales de leur activité et sur les engagements sociétaux en faveur du développement durable » .

Cette même loi a également étendu l'obligation de publication de ces informations à l'ensemble des sociétés non cotées de plus de 500 salariés.

Les critères visés sont élargis, en particulier à un certain nombre de données sur le traitement des salariés (accidents du travail, loyauté des pratiques, égalité de traitement). L'ensemble de ces informations fait l'objet d'obligations de reporting et d'une vérification par un organisme tiers indépendant.

La loi Grenelle II instaure également l'obligation d'établir un bilan des émissions de gaz à effet de serre pour certaines entreprises, la disposition étant codifiée à l'article L. 229-25 du code de l'environnement . Cela concerne les entreprises employant plus de cinq cents personnes et certaines collectivités.

La directive 2014/95/UE 120 ( * ) vise par ailleurs à renforcer les obligations d'informations non financières des entreprises de plus de 500 salariés via la création, au sein du rapport de gestion, d'une obligation de « déclaration de performance extra-financière » (DPEF).

Sont soumises à cette obligation, les sociétés cotées dont le total du bilan dépasse 20 millions d'euros ou dont le chiffre d'affaires est supérieur à 40 millions d'euros. Pour les sociétés non cotées, l'obligation ne concerne que les entreprises dont le total du bilan ou le chiffre d'affaires est supérieur à 100 millions d'euros.

|

Les obligations d'informations prévues au sein

Concernant leurs engagements environnementaux, les entreprises doivent publier les informations relatives à leur politique générale en matière d'environnement et de pollution. Des informations relatives à la protection de la biodiversité, le changement climatique, l'économie circulaire et l'utilisation des ressources sont également prévues. Sur les sujets de travail et de relations avec les salariés, les entreprises doivent publier des informations sur l'emploi, l'organisation du travail, la santé et la sécurité au sein de l'entreprise, ainsi que sur les relations sociales, la formation et l'égalité de traitement. Enfin, sur le plan sociétal, les entreprises doivent publier leurs engagements en faveur du développement durable, à la fois en termes d'emploi et de développement local, les relations avec leurs sous-traitants et fournisseurs et les actions en faveur de la santé et de la sécurité des consommateurs. Ce volet comprend également les éventuelles actions de mécénat de l'entreprise. En organisant l'information selon les risques et les enjeux spécifiques à chaque entreprise dans leurs secteurs d'activité, les DPEF permettent plus facilement de mener des comparaisons inter-entreprises. Un mécanisme de « comply or explain » 121 ( * ) est également prévu. Source : rapport de novembre 2019 de France stratégie, La plateforme RSE, d'après des données INSEE de 2016 |

Par ailleurs, l'article 173 de la loi du 17 août 2015 relative à la transition énergétique pour la croissance verte 122 ( * ) complète l'article L. 533-22-1 du code monétaire et financier pour créer une obligation de « reporting » pour certains types de grandes entreprises et d'institutions publiques 123 ( * ) sur leurs émissions de gaz à effet de serre.

Enfin, une dernière étape importante a été franchie avec loi du 22 mai 2019 relative à la croissance et la transformation des entreprises 124 ( * ) , dite loi PACTE, qui modifie la définition juridique de la notion de société . Ainsi, l'article 1833 du code civil dispose désormais que la gestion de la société dans l'intérêt social prend « en considération les enjeux sociaux et environnementaux de son activité . »

B. LES OBLIGATIONS DES ENTREPRISES EN MATIÈRE DE PARITÉ

1. Devant l'échec des mesures non contraignantes, les règles de parité se sont progressivement durcies

La loi du 22 décembre 1972 introduit dans le code du travail le principe selon lequel « tout employeur assure, pour un même travail ou pour un travail de valeur égale, l'égalité de rémunération entre les femmes et les hommes » 125 ( * ) . Ce principe a été complété, dans le cadre de la loi Roudy du 13 juillet 1983, par l'obligation pour les entreprises de plus de 50 salariés de produire chaque année un rapport de situation comparée (RSC) sur les conditions générales d'emploi et de formation des femmes et des hommes.

Ce rapport doit permettre un diagnostic actualisé des inégalités entre les femmes et les hommes, en particulier pour appuyer la négociation collective sur la parité.

La loi du 16 novembre 2001 126 ( * ) relative à la lutte contre les discriminations contient les premières mesures potentiellement contraignantes avec l'institution d'un droit d'alerte pour les délégués du personnel et la possibilité pour les organisations syndicales d'engager une procédure à la place d'une salariée victime de discrimination .

Quelques années plus tard, la loi du 23 mars 2006 relative à l'égalité professionnelle entre les femmes et les hommes 127 ( * ) impose aux entreprises de supprimer les écarts de rémunération entre les femmes et les hommes avant le 31 décembre 2010.

Si le principe de la suppression des écarts est posé, ce n'est qu'avec l'article 99 de la loi du 9 novembre 2010 portant réforme des retraites qu'apparurent les premières sanctions, les objectifs de la loi de 2006 n'ayant pas été atteints à la veille de la date butoir du 31 décembre 2010 .

Ainsi, les entreprises d'au moins 50 salariés qui n'auraient pas conclu d'accord d'égalité professionnelle ou, à défaut d'accord, qui n'auraient pas défini les objectifs et les mesures constituant un plan d'action pour obtenir l'égalité professionnelle pourront se voir imposer une sanction ne pouvant dépasser 1 % de la masse salariale des rémunérations et des gains bruts versés par l'entreprise.

Cependant, malgré la mise en oeuvre de l'ensemble de ces dispositifs a eu des effets limités. Selon les chiffres actualisés de l'institut national de la statistique et des études économiques (INSEE) en 2020 : « les femmes perçoivent en moyenne une rémunération inférieure de 28,5 % à celle des hommes . » 128 ( * )

2. Un renforcement des exigences de publicité et des mécanismes de sanction

L'article 104 de la loi du 5 septembre 2018 pour la liberté de choisir son avenir professionnel 129 ( * ) prévoit des règles applicables aux employeurs et salariés de droit commun, au personnel des établissements publics à caractère industriel et commercial, ainsi qu'au personnel de droit privé des établissements publics administratifs.

Chaque employeur d'au moins 50 salariés doit produire et publier annuellement un document retraçant les écarts de rémunération entre les femmes et les hommes selon des modalités et une méthodologie définies par décret.

Lorsque, dans les entreprises de plus de 50 salariés, le principe de l'égalité de rémunération n'est pas respecté au regard d'indicateurs définis par décret, le législateur prévoit qu'un plan de rattrapage salarial soit inscrit à l'ordre du jour des négociations collectives obligatoires.

Il est ainsi prévu que l'entreprise dispose de trois ans pour se mettre en conformité. À l'expiration de ce délai, si l'écart de rémunération reste supérieur à un taux minimal déterminé par arrêté, une pénalité financière peut être appliquée, qui peut atteindre 1 % du total des rémunérations versées par l'employeur. Son montant est affecté au fonds de solidarité vieillesse (FSV).

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : POUR BÉNÉFICIER DES AIDES PRÉVUES PAR LE PLAN DE RELANCE, UN RENFORCEMENT DES EXIGENCES EN MATIÈRE DE TRANSPARENCE SUR LE RESPECT DE L'ENVIRONNEMENT, DE PARITÉ FEMME-HOMME ET D'INFORMATION DES SALARIÉS

Le I du présent article prévoit que les personnes morales de droit privé qui bénéficieront des crédits ouverts sur la mission « Plan de relance » devront respecter un certain nombre de conditions, avant le 31 décembre 2022.

A. LE RENFORCEMENT DES EXIGENCES DE TRANSPARENCE EN MATIÈRE DE RESPECT DE L'ENVIRONNEMENT

Le 1° du I prévoit que les entreprises de moins de 500 salariés n'étant pas soumises à l'obligation d'établir un bilan de leurs émissions de gaz à effet de serre, prévue à l'article L. 229-25 du code de l'environnement, devront établir un bilan simplifié de leurs émissions.

Pour les petites et moyennes entreprises (PME), de 50 à 250 salariés, le dispositif prévoit un délai complémentaire pour réaliser ce bilan simplifié, allant jusqu'au 31 décembre 2023, soit d'ici trois ans.

Le II prévoit que le bilan est rendu public et indique les émissions directes produites par les sources d'énergie fixes et mobiles nécessaires aux activités de l'entreprise. La méthode simplifiée du bilan doit être précisée par décret. Le bilan doit être mis à jour tous les trois ans.

Le II précise également les conditions de collecte et d'exploitation à des fins statistiques des données transmises.

B. LE RENFORCEMENT DES EXIGENCES EN MATIÈRE DE PARITÉ FEMME-HOMME

Le 2° du I prévoit que les entreprises de plus de cinquante salariés bénéficiaires des crédits du plan de relance devront publier le résultat obtenu à chacun des indicateurs prévus à l'article L. 1142-8 du code du travail. Les indicateurs sont en réalité prévus par des dispositions réglementaires, qui adaptent les exigences au nombre de salariés de l'entreprise.

|

Les indicateurs prévus à l'article L. 1142-8 du code du travail Pour les entreprises de 50 à 250 salariés, les critères sont prévus à l'article D1142-2-1 du code du travail: 1° L'écart de rémunération entre les femmes et les hommes, calculé à partir de la moyenne de la rémunération des femmes comparée à celle des hommes, par tranche d'âge et par catégorie de postes équivalents ; 2° L'écart de taux d'augmentations individuelles de salaire entre les femmes et les hommes ; 3° Le pourcentage de salariées ayant bénéficié d'une augmentation dans l'année suivant leur retour de congé de maternité, si des augmentations sont intervenues au cours de la période pendant laquelle le congé a été pris ; 4° Le nombre de salariés du sexe sous-représenté parmi les dix salariés ayant perçu les plus hautes rémunérations. Pour les entreprises de plus de 250 salariés, les critères sont prévus à l'article D1142-2 du code du travail: 1° L'écart de rémunération entre les femmes et les hommes, calculé à partir de la moyenne de la rémunération des femmes comparée à celle des hommes, par tranche d'âge et par catégorie de postes équivalents ; 2° L'écart de taux d'augmentations individuelles de salaire ne correspondant pas à des promotions entre les femmes et les hommes ; 3° L'écart de taux de promotions entre les femmes et les hommes ; 4° Le pourcentage de salariées ayant bénéficié d'une augmentation dans l'année de leur retour de congé de maternité, si des augmentations sont intervenues au cours de la période pendant laquelle le congé a été pris ; 5° Le nombre de salariés du sexe sous-représenté parmi les dix salariés ayant perçu les plus hautes rémunérations. |

L'article prévoit que ces informations devront être actualisées chaque année, au plus tard le 1 er mars.

Le 3° dispose que lorsque les indicateurs sont inférieurs à des seuils définis par décret, les entreprises seront tenues de fixer des objectifs de progression de chacun de ces indicateurs. Les entreprises devront alors ouvrir une négociation sur l'égalité professionnelle dans les conditions de l'article L. 2242-1 du code du travail. L'entreprise devra ainsi présenter « les mesures adéquates et pertinentes de correction et, le cas échéant, sur la programmation, annuelle ou pluriannuelle, de mesures financières de rattrapage salarial . »

C. LES SALARIÉS DOIVENT ÊTRE INFORMÉS SUR LE MONTANT, LA NATURE ET L'UTILISATION DES AIDES

Le 4° du I prévoit que doivent être communiquées au comité social et économique (CSE) les informations relatives au montant, à la nature et à l'utilisation des aides dont elles bénéficient au titre de la mission « Plan de relance ». Cette information doit se tenir dans le cadre de la consultation annuelle sur les orientations stratégiques de l'entreprise prévue à l'article L 2312-24 du code du travail.

Le CSE doit formuler un avis spécifique sur l'utilisation des crédits .

D. DES DISPOSITIONS POUR ASSURER ET SUIVRE L'APPLICATION DU DISPOSITIF

1. Les sanctions applicables en cas de non-respect des dispositions prévues au présent article

Le III du présent article prévoit qu'en cas de non-respect des obligations prévues au présent article les employeurs peuvent se voir appliquer une sanction financière dans les conditions prévues au deuxième alinéa de l'article L. 2242-8 du code du travail.

2. Une demande de rapport sur la mise en oeuvre des obligations prévues au présent article

Le IV prévoit que la mise en oeuvre des obligations prévues au présent article devra faire l'objet de deux rapports, remis au Parlement par le Gouvernement.

Le premier devra être remis préalablement au dépôt du projet de loi de finances pour 2022 et le second en amont du dépôt du projet de loi de règlement du budget et d'approbation des comptes de l'année 2022, soit au printemps 2023.

3. Une adaptation du dispositif en cas de franchissement de seuil, dans la continuité de la loi PACTE

Le V du présent article prévoit que pour l'application des dispositions du I, le franchissement à la hausse d'un seuil d'effectif salarié est pris en compte lorsque celui-ci a été atteint ou dépassé pendant cinq années civiles consécutives selon les modalités prévues à l'article L. 130-1 du code de la sécurité sociale .

III. LA POSITION DE LA COMMISSION : UN RISQUE DE PERTE D'EFFICIENCE DES DISPOSITIFS DE RELANCE, POUR UNE EFFICACITÉ INCERTAINE

A. UNE CONDITIONNALITÉ QUI NE DOIT PAS ENTRAVER L'EFFICACITÉ ÉCONOMIQUE DU PLAN DE RELANCE

1. Plusieurs dispositifs de relance incluent déjà leurs propres contreparties

Un certain nombre de dispositifs portés par la mission « Plan de relance » comprend déjà ses propres contreparties . Ainsi, dans le cadre des appels à projet relatifs à la décarbonation de l'industrie, les aides emportent déjà des contreparties importantes d'investissement de transition énergétique (en particulier les investissements dans l'hydrogène ou dans la biomasse ou encore dans l'évolution vers des infrastructures de production plus respectueuses de l'environnement).

De même, concernant la prime exceptionnelle aux employeurs d'apprentis d'un montant de 5 000 euros, pour un apprenti mineur ou, de 8 000 euros pour un apprenti majeur, la contrepartie en emploi est directe et il s'agit de privilégier l'emploi des jeunes.

À ce titre, le Gouvernement estime que 92 % des dépenses engagées au titre du plan de relance comprennent déjà une contrepartie directe de la part de l'entreprise.

2. Concentrer ces obligations sur les entreprises de plus de 250 salariés

Alors que la priorité absolue doit être de relancer l'économie et de sauver des emplois, il est essentiel que les aides apportées aux entreprises fassent l'objet d'une conditionnalité raisonnable. La priorité absolue doit être de préserver l'économie pour préserver l'emploi .

L'ajout de conditionnalités risque de réduire l'impact des dispositifs mis en place et de mettre en péril la reprise de l'économie.

En effet, certaines entreprises pourraient renoncer au bénéfice des aides au motif que la conditionnalité des aides serait trop rigoureuse.

Dans son analyse de la commande publique 130 ( * ) , Jean Tirole, prix Nobel d'économie, a notamment montré que mobiliser l'outil de la commande publique pour atteindre des objectifs sociaux ou environnementaux était inefficace, représentant un coût supplémentaire sans permettre de réelles avancées sur ces sujets .

Les problématiques auxquelles doivent faire face les pouvoirs publics dans la mise en oeuvre du plan de relance sont similaires : les contreparties exigées ne risquent-elle pas simplement de faire perdre en efficience la dépense publique avec un effet de toute façon limité aux seules entreprises bénéficiaires des crédits du plan de relance ?

La mise en oeuvre de règles spécifiques aux entreprises bénéficiaires des crédits de la mission « Plan de relance » n'est probablement pas la meilleure façon de généraliser les objectifs visés.

En outre, certaines entreprises ne seront pas armées pour répondre à ces nouvelles exigences. Pour cette raison, le rapporteur spécial souhaite limiter aux seules entreprises de plus de 250 salariés les contreparties exigées au présent article, à savoir les entreprises de taille intermédiaire et les grandes entreprises.

Les PME sont en effet les entreprises les plus menacées par la crise actuelle, n'ayant pas toujours accès aux financements nécessaires pour relancer leur activité. Les crédits du plan de relance doivent ainsi constituer le moyen de leur relance, même lorsque celles-ci ne sont structurellement pas en mesure de répondre à la conditionnalité imposée par le présent article.

La commission a donc adopté , sur la proposition du rapporteur spécial , un amendement n° II-23 visant à réserver les contreparties exigées aux seules entreprises de plus de 250 salariés .

B. RÉSERVER LE DISPOSITIF AUX SEULES ENTREPRISES DIRECTEMENT BÉNÉFICIAIRES DES CRÉDITS DU PLAN DE RELANCE

Le dispositif prévu au présent article prévoit d'imposer les contreparties à l'ensemble des entreprises bénéficiaires des crédits de la mission « Plan de relance ». Alors que le Gouvernement a fait le choix d'intégrer au plan de relance des crédits qui auraient dû être retracés au sein des différentes missions du budget général de l'État, l'approche choisie risque d'entraîner une appréciation large des entreprises concernées.

On peut penser aux activités de Bpifrance financement, qui seront principalement financées par le plan de relance en 2021. Une interprétation extensive du présent article pourrait ainsi conduire à considérer que l'ensemble des entreprises bénéficiaires de prêts garantis par Bpifrance, y compris dans les mécanismes de garantie classiques, seraient soumis à cette conditionnalité.

Le rapporteur spécial considère que l'exigence de contreparties doit a minima être limitée aux seuls bénéficiaires directs des aides issues du plan de relance .

Ni les bénéficiaires des garanties Bpifrance, ni les entreprises dans lesquelles les fonds labellisés « France relance » investissent ne seraient ainsi concernés.

Les entreprises destinataires de la commande publique ou des dépenses engagées par l'État dans le cadre de ses relations économiques ou commerciales doivent également être exclues, fussent ces dernières également renforcées par le présent plan de relance.

La commission a ainsi adopté, sur la proposition du rapporteur spécial, un amendement n° II-22 précisant que seuls les bénéficiaires directs des crédits issus de la mission « Plan de relance » doivent être concernés par les contreparties , excluant ainsi l'ensemble des entreprises qui bénéficieraient, indirectement, des différents mécanismes partiellement financés par la mission.

C. DES EXIGENCES DE BILAN D'ÉMISSIONS DE GAZ À EFFETS DE SERRE QUI NE DOIVENT PAS ÊTRE SUPÉRIEURES À CELLES DÉJÀ APPLICABLES AUX ENTREPRISES DE PLUS DE 500 SALARIÉS

L'article L. 229-25 du code de l'environnement prévoit que les bilans de gaz à effet de serre doivent être renouvelés tous les quatre ans pour les entreprises de plus de 500 salariés.

Le dispositif prévu au présent article prévoit quant à lui un renouvellement tous les trois ans de ces bilans, soit une contrainte de mise à jour plus importante, sur des entreprises potentiellement plus petites .

La commission a donc adopté , sur la proposition du rapporteur spécial, un amendement n° II-24 pour aligner la fréquence des renouvellements de droit commun et celle des renouvellements liés au présent dispositif.

Décision de la commission : la commission propose d'adopter cet article ainsi modifié.

ARTICLE 56 septies (nouveau)

Gestion de plusieurs dispositifs du plan de

relance

par Bpifrance Financement SA et Participations SA

|

Le présent article prévoit de confier à Bpifrance Financement SA et Bpifrance Participations SA la gestion et le versement de certaines aides prévues au sein de la mission « Plan de relance ». Ainsi, seront confiées à Bpifrance Financement SA les dispositifs de soutien à la filière automobile, les actions relatives à la relocalisation d'activités, à la modernisation industrielle, aux audits, conseils et accompagnements du programme « IA Booster ». Seront par ailleurs confiées à Bpifrance Participations SA la gestion des aides octroyés au titre des dispositifs d'accompagnement sous forme de formations-actions dans le domaine du numérique. Des conventions de gestion sont également prévues pour fixer le cadre de mise en oeuvre de ces dispositifs. La commission des finances a adopté le présent article sans modification. |

I. LE DROIT EXISTANT : BPIFRANCE FINANCEMENT SA EST CHARGÉ DU DÉPLOIEMENT DE PLUSIEURS DISPOSITIFS TENDANT À RÉPONDRE À LA CRISE ACTUELLE

A. LA GESTION DES PRÊTS GARANTIS PAR L'ÉTAT A ÉTÉ CONFIÉE À BPIFRANCE FINANCEMENT SA

L'article 6 de la loi de finances rectificative du 24 mars 2020 131 ( * ) a autorisé le Gouvernement à accorder la garantie de l'État aux prêts de trésorerie consentis par des établissements de crédit aux entreprises immatriculées en France faisant l'objet de difficultés de financement dans le contexte de la crise sanitaire.

La mise en oeuvre de ce mécanisme a été confiée à Bpifrance Financement SA et devait permettre de financer un encours total de garantie de 300 milliards d'euros .

Il concerne des prêts de trésorerie octroyés entre le 16 mars 2020 et le 30 juin 2021, augmentant les capacités de financement de l'emprunteur et dont l'amortissement doit faire l'objet d'un décalage temporel de douze mois minimum, avec possibilité d'amortissement du prêt sur six ans.

Le montant du prêt peut atteindre jusqu'à trois mois de chiffre d'affaires 2019 ou deux années de masse salariale pour les entreprises innovantes ou créées depuis le 1 er janvier 2019.

Les entreprises bénéficiaires d'un PGE se sont engagées à ne pas verser de dividendes et à ne pas procéder à des rachats d'actions au cours de l'année 2020.

À la fin du mois d'octobre 2020, les prêts garantis par l'État (PGE) représentent un encours total de 120,7 milliards d'euros.

B. SUR LA MISSION « PLAN DE RELANCE », LE RENFORCEMENT DES FONDS DE GARANTIE DE BPIFRANCE FINANCEMENT SA

L'activité de garantie directe de prêts accordés aux PME et aux TPE est une mission centrale de Bpifrance financement SA. Cette garantie est indispensable pour financer des projets de création ou de transmission d'entreprise ou pour aider à l'acquisition d'actifs immatériels.

Bpifrance financement couvre aujourd'hui un montant total de 3,1 milliards d'euros 132 ( * ) sur les fonds visés . Ce montant est en net recul par rapport à 2019 (- 24 %), en partie du fait de la mise en oeuvre des PGE.

Des crédits portés par le plan de relance doivent contribuer à financer les activités « classiques » de Bpifrance de garantie d'emprunt pour les PME lors de leur création, de leur transmission et tout au long de leur développement en favorisant leur accès au financement .

Les crédits dédiés à cette activité dans le plan de relance s'élèvent à 464 millions d'euros en autorisations d'engagement et 327 millions d'euros en crédits de paiement. Ce montant est sensiblement supérieur aux besoins de financement tels qu'estimés avant la crise, Bpifrance les ayant estimés à 250 millions d'euros pour 2021.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : CONFIER À BPIFRANCE CERTAINS NOUVEAUX DISPOSITIFS INTRODUITS PAR LE PLAN DE RELANCE

Issu d'un amendement du Gouvernement, adopté avec un avis favorable du rapporteur général Laurent Saint-Martin, le présent article vise à confier à Bpifrance financement SA la gestion de plusieurs dispositifs de la mission « Plan de relance » :

- les dispositifs de soutien à l'investissement de la filière automobile et les soutien aux projets d'amélioration de la performance environnementale des procédés de production des petites et moyennes entreprises ainsi que des entreprises de taille intermédiaire de la filière aéronautique civile ;

- les actions relatives à la relocalisation dans les secteurs critiques et aux relocalisations et investissements industriels territoriaux ;

- les dispositifs de soutien à la modernisation industrielle, à des projets de relocalisation et aux projets d'« usine du futur » des entreprises de la filière nucléaire ;

- les audits, conseils et accompagnements pour le développement de solutions d'intelligence artificielle « IA Booster » et du dispositif de soutien en faveur de l'entreprenariat en zone rurale ;

Les aides octroyées au titre des dispositifs d'accompagnement sous forme de formations-actions auprès des très petites entreprises ainsi que des petites et moyennes entreprises dans le domaine du numérique seront en revanche gérées par Bpifrance Participations SA.

Le II du présent article prévoit que Bpifrance Financement SA, l'État, et Bpifrance Participations SA signent une convention précisant les modalités de gestion de ces dispositifs.

Une reddition annuelle des comptes est prévue.

III. LA POSITION DE LA COMMISSION : L'EXPERTISE DE BPIFRANCE DOIT PERMETTRE UNE MISE EN oeUVRE RAPIDE DES DISPOSITIFS

Alors que Bpifrance Financement SA s'est déjà vu confier un certain nombre de dispositifs de soutien depuis le début de la crise, le présent article donne logiquement une base légale à la gestion par la banque publique d'investissement des crédits de la mission « Plan de relance ».

L'opérateur ayant fait ses preuves à travers le déploiement des prêts garantis par l'État (PGE), le rapporteur spécial ne voit pas d'obstacle à ce que lui soit confiée la gestion des différents dispositifs.

Décision de la commission : la commission propose d'adopter l'article sans modification.

ARTICLE 56 octies (nouveau)

Comité national de suivi du plan de

relance

|

Cet article institue un comité national de suivi du plan de relance. La commission a adopté un amendement prévoyant un dispositif d'évaluation de ce plan et propose d'adopter l'article ainsi modifié. |

I. LE DROIT EXISTANT : PLUSIEURS DISPOSITIFS DE SUIVI ONT ÉTÉ ANNONCÉS DANS LE CADRE DU PLAN DE RELANCE

A. LE GOUVERNEMENT A MIS EN PLACE UN COMITÉ NATIONAL DE SUIVI DU PLAN DE RELANCE

Lors de l'annonce du plan de relance le 3 septembre dernier, le Gouvernement a annoncé la formation d'un conseil , recevant plus tard l'appellation de comité national, de suivi de la relance présidé par le Premier ministre. Ce conseil devait procéder à une revue de l'avancement du plan de relance dans une logique sectorielle et territoriale, notamment en Outre-mer. Il devait associer des parlementaires, les partenaires sociaux, des représentants des collectivités, des organisations non gouvernementales et de la société civile, des économistes et les services de l'État.

Le premier comité national de suivi du plan de relance s'est tenu le 30 octobre 2020.

Par ailleurs, comme le rapporteur spécial l'a indiqué dans la partie budgétaire du présent rapport, un comité dirigé par le ministre de l'économie, des finances et de la relance effectue un pilotage plus fin de l'avancement des mesures du plan et un Conseil interministériel doit se réunir tous les six mois.

Enfin, un suivi territorial , fondé notamment sur des comités de suivi régionaux et sur le déploiement de sous-préfets à la relance, doit être mis en place localement.

B. LE COMITÉ DE SUIVI ET D'ÉVALUATION DU PLAN D'URGENCE

S'agissant pour mémoire du plan d'urgence mis en oeuvre pendant le premier confinement, au printemps 2020, le IX de l'article 6 de la première loi de finances rectificative a prévu la mise en place d'un comité de suivi, chargé en fait de deux tâches : le suivi proprement dit des mesures de soutien financier aux entreprises confrontées aux conséquences de l'épidémie et l'évaluation des dispositifs mis en place.

Le domaine de compétence du comité comprenait à l'origine les prêts garantis par l'État (PGE) et le fonds de solidarité , dispositifs pour lesquels la première loi de finances rectificative a ouvert des crédits sur la mission « Plan d'urgence face à la crise sanitaire ». Il a été étendu par la suite aux autres dispositifs créés ultérieurement dans le cadre du plan d'urgence, notamment ceux qui bénéficient de la garantie de l'État, le dispositif d'activité partielle, les prêts et avances remboursables accordés dans le cadre de la crise, le remboursement anticipé des créances de report en arrière des déficits, le dégrèvement exceptionnel de cotisation foncière des entreprises de taille petite ou moyenne des secteurs relevant de certains secteurs et enfin les exonérations de cotisations patronales et remises de dette décidées par la troisième loi de finances rectificative.

Présidé par M. Benoît Coeuré, le comité est composé de trois députés et trois sénateurs, deux membres de la Cour des comptes, deux représentants de l'administration d'État et trois représentants des associations d'élus locaux (Association des maires de France, Assemblée des départements de France et Régions de France).