Rapport n° 743 (2020-2021) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (460 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. L'EXÉCUTION DES CRÉDITS DU COMPTE

D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT »

-

II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

I. L'EXÉCUTION DES CRÉDITS DU COMPTE

D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT »

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 15b

Compte d'affectation spéciale : gestion du patrimoine immobilier de l'É tat

Rapporteur spécial :

M. Albéric

de MONTGOLFIER

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES

PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

1. L'exécution du compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » n'a été que partiellement affectée par la crise sanitaire.

Sur la partie consacrée aux recettes, si la crise sanitaire a pu conduire à geler certains programmes de cession et les transactions immobilières, le rapporteur spécial relève que les produits de cession, à l'exception de l'année 2019 du fait de la cession de biens fortement valorisés, connaissent une baisse tendancielle . Ils se sont établis à 167,3 millions d'euros en 2020, soit le montant le plus faible enregistré par le CAS depuis sa création. Les redevances domaniales, produit dynamique consacré aux dépenses d'entretien, ont atteint, malgré la crise sanitaire, 94,3 millions d'euros, contre 107 millions d'euros en 2019.

Sur la partie consacrée aux dépenses, la très forte hausse constatée entre 2019 et 2020 en crédits de paiement (+ 35 %) s'explique par les règles budgétaires encadrant la gestion du CAS : les dépenses engagées dépendent des recettes encaissées par le compte l'année précédente, qui était exceptionnelle (622 millions d'euros au titre des produits de cession). Les opérations immobilières n'ont donc pas trop fortement souffert de la crise sanitaire, à l'exception de celles menées par les administrations déconcentrées.

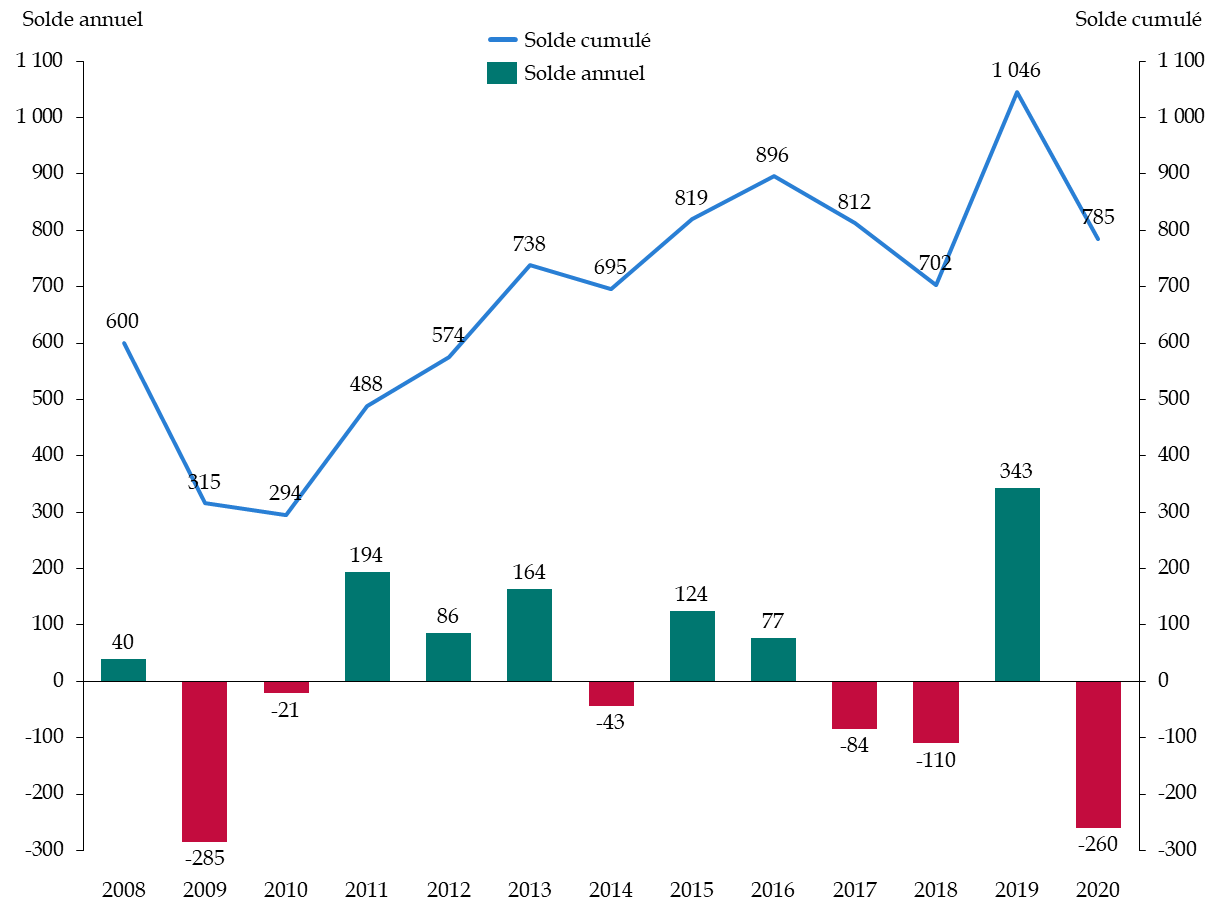

Cet effet ciseau se traduit, pour le CAS, par une dégradation de son solde . Celui-ci s'élève désormais à 785 millions d'euros, contre 1,04 milliard d'euros en 2019. Toutefois, au regard des opérations engagées, cette diminution ne doit pas susciter d'inquiétudes pour le moment.

2. La crise sanitaire ne remet pas en cause l'impératif de réformer le CAS, qui ne s'est jamais imposé comme le principal support de la politique immobilière de l'État . L'attrition des produits de cession en 2020, en ligne avec la tendance observée ces dernières années, renforce l'urgence de diversifier les ressources du compte et de parvenir à valoriser autrement le patrimoine immobilier de l'État , deux changements stratégiques que la commission des finances appelle de ses voeux depuis plusieurs années. En parallèle, les dépenses d'entretien, qui concourent à la valorisation du parc, doivent être sanctuarisées.

3. Le CAS n'est plus aujourd'hui le support

premier des opérations menées par

l'État-propriétaire, et notamment en matière de

rénovation énergétique et de transition

écologique

. Sur ces enjeux de première importance pour

la politique immobilière de l'État, il s'est trouvé

à la fois dépassé par l'action 01 du programme 362

« Écologie » de la mission « Plan de

relance », qui porte des crédits destinés à la

rénovation des bâtiments publics (4 milliards d'euros), et par le

programme 348 « Rénovation des cités administratives et

des sites multi-occupants » de la mission « Action et

transformation publiques » (1 milliard d'euros). En comparaison, sur

le programme 723 du CAS, deux enveloppes de 15 et 19 millions d'euros ont

été attribuées au financement de projets à «

gains rapides », dans le cadre du programme TIGRE (travaux immobiliers

à gains rapides énergétiques).

De manière générale, sur les emprises comme sur l'entretien des bâtiments et la rénovation énergétique, le rapporteur spécial ne peut que constater, à nouveau, l'absence de réels mécanismes incitatifs pour les ministères occupants .

I. L'EXÉCUTION DES CRÉDITS DU COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT »

A. UN COMPTE D'AFFECTATION SPÉCIALE DÉDIÉ AUX OPÉRATIONS STRUCTURANTES DE L'ÉTAT PROPRIÉTAIRE

Le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » finance les opérations immobilières dites structurantes : acquisition, restructuration, construction et entretien lourd des bâtiments. Il vise à mutualiser les recettes issues des produits de cession et des redevances domaniales afin de financer ces opérations, au profit de l'ensemble des ministères.

Son périmètre et sa structure ont été régulièrement modifiés : en 2016, avec l'ajout en recettes des redevances domaniales, mais aussi en 2018, avec la fusion des programmes 723 et 724. Le CAS, sous la responsabilité de la direction de l'immobilier de l'État (DIE), se compose ainsi de deux programmes :

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » , qui regroupe les anciens programmes 723 et 724, qui portaient respectivement les opérations immobilières des administrations centrales et des administrations déconcentrées. Il fonctionne selon un principe de mutualisation : afin d'inciter les ministères à rationaliser leurs emprises et à valoriser leurs biens, 50 % des produits de cession reviennent sous forme de droits de tirage aux administrations occupantes. Il existe toutefois plusieurs exceptions, dont la principale au bénéfice du ministère des armées 1 ( * ) et les encaissements de produits de cession avec un droit de retour à 100 % pour les ministères occupants se sont élevés à près de 60 millions d'euros en 2020 2 ( * ) . À noter également que certaines administrations peuvent bénéficier d'avances sur cession pour mener à bien leurs opérations structurantes 3 ( * ) ;

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » , qui n'a pas été doté en crédits en 2020. S'il ne semble plus avoir vocation à être abondé, il devrait être maintenu, l'existence d'un CAS étant conditionnée, aux termes de la loi organique relative aux lois de finances 4 ( * ) , à l'existence d'au moins deux programmes.

Le CAS concerne avant tout la gestion de l'immobilier de bureaux de l'État . Le parc immobilier de l'État se compose en effet de trois catégories de biens : le parc immobilier à usage d'habitation et de bureaux, les autres bâtiments et le parc immobilier historique et culturel. Les bureaux représentent 40 % du parc immobilier à usage d'habitation et de bureaux, mais 71 % de sa valeur vénale 5 ( * ) .

Le CAS ne joue toutefois qu'un rôle modeste dans la politique immobilière de l'État . Cette dernière est portée par plus de 60 programmes et les crédits alloués au CAS ne représentent qu'une partie minoritaire des crédits alloués à la gestion immobilière : les dépenses d'entretien dit « du propriétaire », hors entretien lourd, relèvent par exemple des ministères. Le CAS ne porte en moyenne qu'un sixième des dépenses d'investissement immobilier de l'État et compte pour moins de 10 % des autorisations d'engagement ouvertes au titre des dépenses de l'État propriétaire.

B. UNE EXÉCUTION EN 2020 MARQUÉE PAR UN « EFFET CISEAU », APRÈS UNE ANNÉE 2019 EXCEPTIONNELLE

Les dépenses, les recettes et le solde du compte

d'affectation spéciale

« Gestion du patrimoine immobilier

de l'État » en 2020

(en millions d'euros)

|

Exécution 2018 |

Exécution 2019 |

LFI 2020 |

Exécution 2020 |

Exécution 2020/ Exécution 2019 |

Exécution 2020 / LFI 2020 |

||

|

Recettes |

Produit des cessions immobilières |

281,3 |

622,0 |

280,0 |

167,3 |

- 73,11 % |

- 40,26 % |

|

Produit de redevances domaniales |

89,2 |

107,1 |

100,0 |

94,3 |

- 11,94 % |

- 5,71 % |

|

|

Dépenses |

AE |

362,6 |

598,3 |

428,0 |

392,5 |

- 34,41 % |

- 8,30 % |

|

CP |

480,6 |

385,8 |

447,0 |

522,0 |

35,31 % |

16,78 % |

|

|

Équilibre |

Solde annuel |

- 110,1 |

343,2 |

- 67,0 |

- 260,5 |

||

|

Solde cumulé |

702,3 |

1045,5 |

978,5 |

785,1 |

- 24,91 % |

- 19,77 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Des recettes en chute et affectées par la crise sanitaire

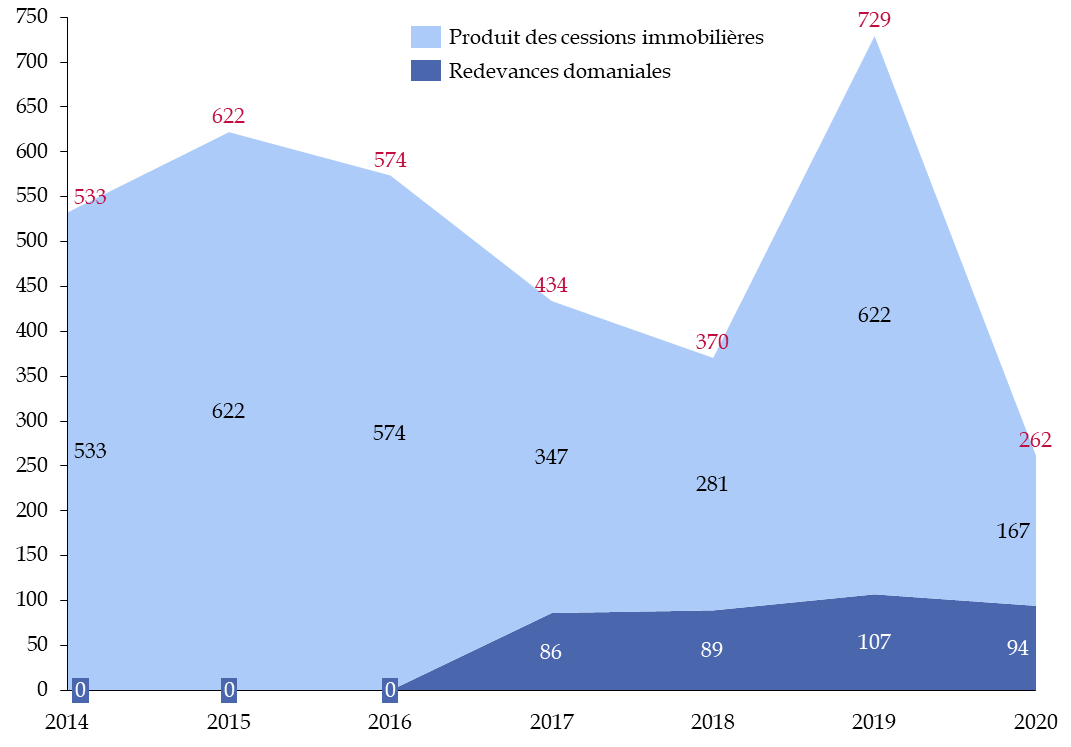

Alors que l'année 2019 s'était caractérisée par des produits de cessions exceptionnels, 2020 renoue avec la tendance observée en 2017 et en 2018, celle d'une diminution des produits de cession . Ces derniers s'établissent à 167,3 millions d'euros , pour 567 biens cédés , contre 622 millions d'euros et 663 biens cédés en 2019. 23 cessions sont dites « significatives », avec un produit supérieur à un million d'euros.

Depuis 2017, les redevances domaniales ou les loyers perçus par l'État 6 ( * ) font également partie des ressources du CAS. Leur produit, en légère diminution en 2020 (94,7 millions d'euros), est exclusivement alloué aux dépenses d'entretien afin de maintenir le parc immobilier en bon état. Il pourrait connaître une nouvelle baisse en 2021, le montant des redevances dues au titre de l'année n étant calculé à partir du chiffre d'affaires de l'année n-1 .

Lors de l'examen du projet de troisième loi de finances rectificative pour 2020 7 ( * ) , et pour tenir compte des conséquences de la crise sanitaire, la prévision en recettes avait été révisée en baisse de 70 millions d'euros , dont :

- 60 millions d'euros au titre des produits de cession , du fait du gel pendant plusieurs mois des transactions immobilières et des programmes de cession d'éléments du patrimoine immobilier de l'État. La prévision avait de nouveau été revue en baisse de 40 millions d'euros lors de la quatrième loi de finances rectificative 8 ( * ) ;

- 10 millions d'euros pour les redevances domaniales . L'article 1 er de la troisième loi de finances rectificative pour 2020 avait en effet conduit à l'annulation du montant des redevances et produits de location dus au titre de l'occupation du domaine public de l'État et du domaine public de ses établissements publics pour une durée limitée à trois mois à compter du 12 mars 2020. Cette annulation visait notamment les petites et moyennes entreprises dans les domaines du tourisme, de l'hôtellerie, de la restauration, du sport, de la culture et de l'événementiel et particulièrement affectées par les conséquences économiques et financières de l'épidémie du covid-19.

Il convient enfin de relever que plusieurs mécanismes sont de nature à minorer le montant des produits de cessions des biens immobiliers de l'État. Il s'agit tout d'abord des cessions à l'euro symbolique , qui concernent les terrains militaires (cinq en 2020) ainsi que de la mobilisation du foncier public en faveur de la construction de logements sociaux , par le biais du dispositif de la décote . Cet effort s'élève à 229 millions d'euros pour la période 2013-2020 , pour 123 fonciers domaniaux cédés et un produit de cession de 151 millions d'euros. Trois biens ont été cédés dans ce cadre en 2020, avec une décote de 2,6 millions d'euros .

2. Des dépenses en forte hausse, du fait des recettes exceptionnelles enregistrées en 2019

Du fait des règles budgétaires encadrant la gestion du compte d'affectation spéciale 9 ( * ) , le niveau et la consommation des autorisations d'engagement (AE) d'une année n sont liés aux recettes constatées la même année , avec un impact sur les crédits de paiement (CP) de l'année en cours et, surtout, des années suivantes. Ces règles expliquent la hausse très significative des dépenses du CAS en CP entre 2019 et 2020 (+ 35 %) , pour atteindre 522 millions d'euros , et ce en dépit de l'impact de la crise sanitaire sur la conduite des projets immobiliers de l'État. Ces dépenses étant liées aux recettes exceptionnelles enregistrées en 2019, une baisse des dépenses est attendue en 2021, les produits de cession enregistrés en 2020 ayant notamment été très décevants.

La crise sanitaire n'a donc eu que peu d'effets sur la mobilisation des crédits du CAS pour les projets immobiliers . La direction de l'immobilier de l'État (DIE) estime toutefois que si cet impact n'est pas visible pour les ministères, il l'est pour les administrations déconcentrées . La plus faible consommation des crédits par les budgets opérationnels de programme régionaux s'expliquerait par l' interruption des procédures et des chantiers lors du premier confinement . La crise sanitaire aurait également conduit, en plus du niveau modéré des produits de cession, à une moindre consommation des autorisations d'engagement, les gestionnaires attendant une meilleure visibilité et de meilleures conditions pour engager les opérations immobilières, ce qui pourrait avoir en retour un effet à la baisse sur la consommation des crédits de paiement en 2021.

Dans ce contexte d'augmentation significative des dépenses, la couverture des opérations structurantes avait suscité l'interrogation du contrôleur budgétaire et comptable ministériel 10 ( * ) , qui s'inquiétait de la capacité pour la DIE à couvrir ces opérations, et notamment l'achat de nouveaux terrains, compte tenu du niveau élevé des paiements d'ores et déjà intervenus au début de l'année 2020. Aucune difficulté n'avait toutefois été relevée pour le financement des dépenses d'entretien de l'État-propriétaire.

3. Une dégradation du solde qui s'explique par cet effet ciseau

Si les recettes exceptionnelles enregistrées en 2019 avaient permis au CAS de retrouver un solde cumulé excédentaire et d'un montant inédit - plus d'un milliard d'euros - le décalage précédemment explicité entre recettes et dépenses en 2020 s'est traduit par le déficit annuel le plus bas constaté depuis 2009, affectant de fait le solde cumulé du compte .

Le solde annuel et le solde cumulé du compte

d'affectation spéciale

« Gestion du patrimoine immobilier

de l'État » depuis 2008

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Le solde du compte d'affectation spéciale ne suscite toutefois pas pour le moment d'inquiétudes . La Cour des comptes relève en parallèle que le solde des restes à payer se réduit et demeure maîtrisé 11 ( * ) . Par ailleurs, toutes les conséquences de la crise sanitaire et économique sur les opérations immobilières de l'État n'ont pas encore pu être totalement mesurées, la DIE signalant qu'il s'agit là d'un travail en cours. Ses résultats seront sans doute de nature à donner une vision plus précise sur l'exécution à venir de ces opérations. Le premier effet qui commence à se matérialiser est celui de la hausse très sensible du coût des matières premières , de l'ordre de 10 %, et qui pourrait pénaliser les opérations en cours.

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. LA CRISE SANITAIRE NE DOIT PAS FAIRE OUBLIER LA NÉCESSITÉ DE RÉFORMER LE COMPTE D'AFFECTATION SPÉCIALE

1. Des interrogations persistantes sur le fonctionnement du compte d'affectation spéciale

Comme le rapporteur spécial a pu le rappeler, 2019 a constitué une parenthèse pour le CAS « Gestion du patrimoine immobilier de l'État » et souligné la forte dépendance des recettes du CAS à la cession de biens exceptionnels . Il s'agissait en l'occurrence d'une cession d'une partie de l'îlot Saint-Germain et de l'hôtel de Seignelay (Paris, 7 e arrondissement) pour respectivement 368,1 et 61 millions d'euros, ainsi que de la cession du site de l'école normale supérieure Paris-Saclay pour 31,8 millions d'euros. En 2020, les produits de cession ont connu un nouveau reflux , en ligne avec la tendance observée depuis 2015. En comparaison, les trois cessions les plus significatives en 2020 ont contribué aux recettes du CAS à hauteur de 11 millions d'euros 12 ( * ) .

Les biens en stock sont aujourd'hui les plus difficiles à céder , la DIE considérant ainsi que près des trois quarts des biens remis au Domaine à la fin de l'année sont difficiles à céder. L'indicateur portant sur la surface de bureaux remis au Domaine et inoccupés depuis 36 mois ou plus est bien supérieur à la prévision (46,3 % contre 22,2 %) et au résultat atteint en 2019 (34,9 %). Il montre qu'une part importante des biens est difficilement cessible ou réemployable .

Neutralisé des cessions exceptionnelles intervenues en 2019, le produit des cessions se stabilise donc à un niveau modéré, insuffisant pour garantir la mise en oeuvre de toutes les opérations structurantes ou de gros entretien nécessaires à la valorisation du parc immobilier de l'État . Les redevances domaniales, certes dynamiques, ne suffisent pas, en l'état actuel, à assurer un niveau constant de recettes pour le CAS.

Évolution des produits de cessions

immobilières

et de redevances domaniales depuis 2014

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

La diminution des cessions s'explique à la fois par le fait que les biens les plus liquides ont déjà été vendus, dans les endroits géographiques les plus porteurs, et par la volonté de sortir de la logique du « tout cession » , une inflexion dans la stratégie immobilière de l'État saluée par le rapporteur spécial, qui souligne depuis plusieurs années les insuffisances de cette stratégie .

2. L'impératif de définir une nouvelle stratégie pour la gestion immobilière de l'État et un nouveau modèle pour le CAS

Le retour à la tendance du CAS en 2020, du moins sur la partie recettes, ne fait que renforcer les alertes lancées depuis plusieurs années par la commission des finances et, en particulier, par les rapporteurs spéciaux 13 ( * ) . Il est urgent de diversifier les ressources du compte et de parvenir à valoriser autrement le patrimoine immobilier de l'État .

Déjà, à la suite du deuxième comité interministériel de la transformation publique, il était indiqué que la politique immobilière de l'État était à la fois à bout de souffle et insoutenable. Une mission sur la valorisation des biens non utilisés de l'État a été confiée à M. Jean-Marc Delion en 2019 et prolongée en 2020 . L'objectif est d'assurer au CAS des recettes pérennes, avec une vraie vision pluriannuelle, pour ne pas contraindre les projets des ministères et se projeter vers une diversification des modes de valorisation des biens. Cette mission a été conduite conjointement à deux autres portant sur la gestion en syndic des sites multi-occupants et sur la gestion du parc résidentiel social de l'État.

Toutefois, d'après les éléments portés à la connaissance du rapporteur spécial, il semble que l'expérimentation que s'apprête à proposer la DIE , qui passerait par la reconfiguration de la SOVAFIM en une « Agence de gestion de l'immobilier de l'État » (AGILE), soit incomplète . Elle ne concernerait en effet pas dans un premier temps la valorisation des actifs devenus inutiles , alors même que c'est un sujet essentiel et que plusieurs pistes prometteuses avaient été évoquées : la cession de sites avec ciblage d'acheteurs, la conclusion de baux emphytéotiques ou encore la recherche de ressources complémentaires (antennes-relais ou panneaux photovoltaïques par exemple) 14 ( * ) .

Dans son avis, le Conseil de l'immobilier de l'État a par ailleurs considéré que le temps de l'expérimentation (18 mois) serait bien trop court pour en évaluer tous les effets et pour pouvoir procéder au recrutement de toutes les compétences nécessaires à un tel projet 15 ( * ) , un avis que partage le rapporteur spécial. Une expérimentation aussi importante pour l'avenir de la gestion immobilière du patrimoine de l'État doit se déployer sur un calendrier corrélé à la durée des projets en question. Or, l'immobilier ne se conçoit que sur le temps long.

3. Des dépenses d'entretien à sanctuariser

Conformément à l'objectif fixé par la DIE, les dépenses d'entretien ont dépassé la cible des 30 % en autorisations d'engagement en 2020 (39,3 %) et quasiment atteint la cible de 160 millions d'euros en crédits de paiement . Toutefois, la part et le niveau de ces dépenses ont baissé entre 2019 et 2020 (30,5 % contre 44,3 %, 159 millions d'euros contre 171 millions d'euros).

En particulier, les dépenses dites d'« entretien lourd » ont connu une chute de près de 10 % alors même qu'elles recouvrent quatre actions essentielles pour la valorisation du parc immobilier de l'État : la mise en conformité des bâtiments, la remise en état des composants essentiels d'un bâtiment, le remplacement d'équipements obsolètes et la réalisation d'adaptations fonctionnelles.

À cet égard, le rapporteur spécial regrette, à l'instar de ses prédécesseurs, qu'aucun indicateur de performance ne permette d'apprécier correctement les efforts de l'État propriétaire en faveur de l'entretien des biens de son parc immobilier , alors même que ces dépenses sont tout à fait essentielles et doivent être préservées. Seul un ratio entre les dépenses d'entretien lourd et la surface utile brute du parc est présenté dans le document de politique transversale, sans qu'aucun élément de contexte ne permette d'en apprécier la valeur ou l'efficacité.

Nature des dépenses immobilières en 2020

(en millions d'euros et en %)

|

Nature des dépenses immobilières |

Exécution 2019 |

LFI 2020 |

Exécution 2020 |

Exécution 2020 / Exécution 2019 |

Exécution 2020 / LFI 2020 |

Part de la dépense |

|

|

Opérations structurantes et de cession |

AE |

419,56 |

268,00 |

238,06 |

- 43,26 % |

- 11,17 % |

60,66% |

|

CP |

215,04 |

287,00 |

362,96 |

68,79 % |

26,47 % |

69,53% |

|

|

Entretien à la charge du propriétaire |

Gros entretien, réhabilitation, mise en conformité et remise en état |

||||||

|

AE |

107,82 |

93,00 |

78,83 |

- 26,88 % |

- 15,23 % |

20,09% |

|

|

CP |

99,17 |

96,00 |

89,01 |

- 10,24 % |

- 7,28 % |

17,05% |

|

|

Maintenance à la charge du propriétaire |

|||||||

|

AE |

47,92 |

45,00 |

50,58 |

5,56 % |

12,40 % |

12,89% |

|

|

CP |

48,91 |

42,00 |

48,28 |

- 1,28 % |

14,95 % |

9,25% |

|

|

Contrôles règlementaires, audits, expertises et diagnostics |

|||||||

|

AE |

23,02 |

22,00 |

24,98 |

8,55 % |

13,57 % |

6,37% |

|

|

CP |

22,70 |

22,00 |

21,78 |

- 4,07 % |

- 1,02 % |

4,17% |

|

|

Total pour les dépenses d'entretien |

|||||||

|

AE |

178,75 |

160,00 |

154,40 |

- 13,62 % |

- 3,50 % |

39,34% |

|

|

CP |

170,77 |

160,00 |

159,06 |

- 6,86 % |

- 0,58 % |

30,47% |

|

|

Total |

AE |

598,31 |

428,00 |

392,46 |

- 34,41 % |

- 8,30 % |

100,00% |

|

CP |

385,81 |

447,00 |

522,03 |

35,31 % |

16,78 % |

100,00% |

|

Source : commission des finances, d'après les documents budgétaires

B. LE COMPTE D'AFFECTATION SPÉCIALE EST AUJOURD'HUI PEU EFFICIENT POUR SOUTENIR LES PRIORITÉS DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

1. La rénovation énergétique, un enjeu budgétaire « mineur » à l'échelle du CAS

Le CAS n'est plus aujourd'hui le support premier des opérations menées par l'État-propriétaire, et notamment en matière de rénovation énergétique et de transition écologique .

L'action 01 du programme 362 « Écologie » de la mission « Plan de relance », sur laquelle 6,30 milliards d'euros ont été ouverts en autorisation d'engagement et 2,83 milliards d'euros en crédits de paiement en 2021, porte ainsi des crédits alloués à la rénovation énergétique des bâtiments . Ce plan cible quatre catégories de bâtiments : les locaux des très petites entreprises et des petites et moyennes entreprises, les logements privés, le logement social et, pour 4 milliards d'euros, les bâtiments publics. 2,7 milliards d'euros seraient plus précisément consacrés aux bâtiments de l'État, dont la moitié réservée aux universités .

Afin de mobiliser rapidement les crédits, une partie des projets sélectionnés appartient à la catégorie dite des « actions à gains rapides » , soit des projets de plus faible ampleur mais présentant un fort retour sur investissement. Les autres opérations concerneront des travaux de rénovation énergétique relevant du gros entretien et des opérations immobilières de réhabilitation lourde 16 ( * ) .

Cette action s'inscrit en parallèle du programme 348 « Rénovation des cités administratives et des sites multi-occupants » , créé dans le cadre de la mission « Action et transformation publiques » en 2018 et doté de près d' 1 milliard d'euros . Il ne porte que des projets structurants : la rénovation lourde de 35 sites et la reconstruction de quatre autres.

En comparaison, sur le programme 723 du CAS, deux enveloppes de 15 et 19 millions d'euros ont également été attribuées au financement de projets à « gains rapides » , dans le cadre du programme TIGRE (travaux immobiliers à gains rapides énergétiques). Selon les données transmises dans le rapport annuel de performance du CAS 17 ( * ) , il s'agissait de préfinancer des dépenses ayant vocation à contribuer au plan de relance , mais qui ne disposaient pas encore d'un support budgétaire dédié. Toutefois, seule la première enveloppe s'est effectivement traduite par des crédits de paiement en 2020, pour soutenir 541 projets.

En 2020, 36 % des crédits du CAS devaient contribuer au grand plan d'investissement (GPI), dans son objectif « accélérer la transition énergétique ». La contribution au GPI ne se traduit pas par l'ouverture de crédits supplémentaires mais plutôt par un étiquetage de crédits existants, jugé opportuniste par le rapporteur spécial, d'autant que le montant des crédits labellisés « GPI » s'appuie sur une enquête réalisée auprès des responsables de budget opérationnel de programme (BOP).

Le résultat est toutefois en deçà de la prévision puisque seulement 16,1 % du CAS ont contribué à cet objectif : non seulement la part des dépenses labellisées s'est avérée plus faible qu'anticipée (161 contre 84 millions d'euros, pour 595 opérations), mais le montant total des dépenses s'est fortement accru (447 contre 522 millions d'euros). Ce résultat décevant illustre la double difficulté de tenir compte de cette dimension dans les objectifs de la politique immobilière de l'État et d'en suivre précisément la mise en oeuvre . Seuls 23 responsables de BOP sur 38 ont répondu à l'enquête de la DIE et, parmi eux, 16 étaient en mesure d'indiquer les gains énergétiques attendus des projets financés en 2020.

À l'enjeu de pilotage et de mobilisation des crédits s'ajoute donc celui de la bonne connaissance du parc immobilier , essentielle pour toute politique de réduction des consommations énergétiques. Or, selon les données du Conseil de l'immobilier de l'État, les consommations énergétiques de seulement 54 % des bâtiments potentiellement couverts par le dispositif « éco-énergie-tertiaire » 18 ( * ) sont bien retracées dans l'outil interministériel de suivi des fluides (OSFi), avec de surcroît un taux de fiabilité de moins de 50 % 19 ( * ) . C'est insuffisant pour mener à bien une politique globale de suivi et de réduction des consommations énergétiques.

2. Une réflexion à tenir sur l'évolution des besoins immobiliers de demain

La crise sanitaire, et le recours massif au télétravail qui en a découlé, ont relancé les réflexions sur ce que pourrait et devrait être « l'immobilier de demain » pour les administrations . Ces réflexions, qui portent tant sur l'organisation du travail que sur l'aménagement des bureaux, s'inscrivent par ailleurs dans un contexte de forte dégradation de l'indicateur de performance de rendement d'occupation des surfaces de bureaux en 2020. Supposé atteindre 13,4 m² en 2022, il stagne depuis plusieurs années au-delà de 14,5 m², les progrès réalisés chaque année étant extrêmement faibles.

Toutefois, cet indicateur semble désormais avoir perdu une partie de sa pertinence pour apprécier les efforts de rationalisation et de mutualisation du parc : les suppressions de poste conduisent mécaniquement à une augmentation de l'indicateur et celui-ci est mal adapté à une éventuelle évolution de l'organisation des espaces de travail dans les administrations (télétravail, espaces partagés, flex-office ). Il dépend également fortement des données disponibles sur le parc : ainsi, le reflux constaté en 2020 (15,73 m²) serait en partie dû aux variations observées dans la qualité et dans la complétude des données utilisées pour le calcul de ce ratio 20 ( * ) .

Il est donc primordial, et le Conseil de l'immobilier de l'État y est attentif, que les ministères occupants, lors de la présentation de leurs schémas directeurs immobiliers, tiennent compte des évolutions des modes de travail dans leurs objectifs de réduction de la surface utile nette par poste et de mutualisation des emprises.

De manière générale, sur les emprises comme sur l'entretien des bâtiments et la rénovation énergétique, le rapporteur spécial ne peut que constater, à nouveau, l'absence de réels mécanismes incitatifs pour les ministères occupants . Le dispositif imparfait des loyers budgétaires, supprimé à compter de 2019, n'a pas encore trouvé de substitut. Seule une procédure de labellisation des projets les plus onéreux a été mise en place, pour les opérations au-delà d'un certain seuil (5 millions d'euros ou 8 millions d'euros en Ile-de-France). Elle ne peut suffire en l'état à inciter les ministères et les administrations à concourir aux objectifs de la politique immobilière de l'État.

* 1 Bénéficient d'un retour à 100 % des produits de cession l'Office national des forêts, la direction générale de l'aviation civile, le campus Saclay, le ministère des armées, le ministère de l'Europe et des affaires étrangères et les Voies navigables de France.

* 2 Selon les données transmises par la direction de l'immobilier de l'État lors de la présentation de la situation du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » lors de son audition par le Conseil de l'immobilier de l'État le 4 mars 2021.

* 3 C'est le cas par exemple du ministère de l'Europe et des affaires étrangères pour son programme de sécurisation des bâtiments, avec un remboursement prévu entre 2021 et 2025, ou encore de l'Élysée, par le biais de la mission « Pouvoirs publics ».

* 4 Article 20 de la loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances .

* 5 Selon la définition figurant dans le Compte général de l'État , annexé au projet de loi de règlement du budget et d'approbation des comptes pour 2020, la valeur vénale est appréhendée à partir de « la valeur observée dans les transactions récentes réalisées sur des immobilisations présentant les mêmes caractéristiques, dans des circonstances similaires et dans une zone géographique comparable sous l'angle du marché immobilier ».

* 6 Il s'agit des redevances ou loyers provenant des concessions ou autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire, des locations d'immeubles de son domaine privé et des redevances et loyers du domaine public et privé dont le ministre des armées est le gestionnaire.

* 7 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 .

* 8 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020

* 9 Celles-ci prévoient notamment que le total des dépenses engagées ou ordonnancées en cours d'année ne peut excéder le total des recettes constatées et que les montants d'autorisations d'engagement et de crédits de paiement non consommés en année n-1 et reportés en année n ne dépassent pas le solde de trésorerie du compte à la fin de l'année n-1 (`article 21 de la loi organique relative aux lois de finances).

* 10 Rapport annuel du contrôleur budgétaire et comptable ministériel près le ministère de l'économie, des finances et de la relance et près le ministère de la transformation et de la fonction publiques relatif à l'exécution budgétaire et à la situation financière et comptable ministérielle de l'année 2020.

* 11 Cour des comptes, « Mission « Gestion du patrimoine immobilier de l'État - Note d'analyse de l'exécution budgétaire 2020 », avril 2021.

* 12 4,1 millions d'euros pour la cession d'une partie de la base militaire de Toulouse-Francazal, 3,8 millions d'euros pour la cession du dernier bâtiment occupé par l'ENS Cachan dans le Val-de-Marne et 3,1 millions d'euros pour la cession de la cité administrative de Bayonne.

* 13 Voir par exemple le rapport d'information « De la rationalisation à la valorisation : 12 propositions pour une politique immobilière de l'État soutenable et efficace », de MM. Michel Bouvard et Thierry Carcenac (31 mai 2017), ainsi que les annexes portant que le CAS « Gestion du patrimoine immobilier de l'État » lors de l'examen des projets de loi de finances et des projets de loi de règlement du budget et d'approbation des comptes .

* 14 Conseil de l'immobilier de l'État, compte-rendu de la séance du 27 mai 2021.

* 15 Ibid.

* 16 Pour une description détaillée de cette action, se reporter au rapport général n° 138 (2020-2021) de M. Jean-François HUSSON, fait au nom de la commission des finances, déposé le 19 novembre 2020, au titre de la contribution sur les missions Plan de relance-Plan d'urgence face à la crise sanitaire.

* 17 Rapport annuel de performances 2020 du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

* 18 Dans le parc tertiaire public et privé, les objectifs définis par voie législative et règlementaire fixent un taux de réduction de la consommation d'énergie finale des bâtiments de 40 % en 2030, de 50 % en 2040 et de 60 % en 2050 par rapport à 2010.

* 19 Selon les informations figurant dans l'avis de suite du Conseil de l'immobilier de l'État sur l'amélioration de la performance énergétique du parc immobilier occupé par l'État et ses opérateurs (24 septembre 2020).

* 20 Selon les informations figurant dans le rapport annuel de performances 2020 du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».