II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. Des sous-consommations particulièrement préoccupantes pour le programme 123 « Conditions de vie outre-mer », s'agissant notamment des crédits destinés au logement et à la politique contractuelle de l'État

Plusieurs dispositifs du programme 123 « Conditions de vie outre-mer » connaissent des sous-consommations préoccupantes, comme l'action 01 « Logement » et l'action 02 « Aménagement du territoire », qui porte les crédits de la politique contractuelle de l'État avec les collectivités ultramarines.

Évolution des crédits par action du programme 123

(en millions d'euros et en %)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

||||||

|

Exécution |

Crédits votés LFI |

Prévision LFI |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

01 - Logement |

AE |

147,7 |

206,6 |

206,6 |

182,5 |

- 24,1 |

- 11,7 % |

+ 34,8 |

+ 23,5 % |

|

CP |

171,6 |

181,9 |

181,9 |

179,3 |

- 2,6 |

- 1,4 % |

+ 7,7 |

+ 4,5 % |

|

|

02 - Aménagement du territoire |

AE |

151,2 |

196,9 |

197,1 |

181,8 |

- 15,4 |

- 7,8 % |

+ 30,5 |

+ 20,2 % |

|

CP |

132,3 |

161,9 |

162,1 |

137,1 |

- 25,0 |

- 15,4 % |

+ 4,8 |

+ 3,6 % |

|

|

03 - Continuité territoriale |

AE |

35,5 |

43,5 |

43,5 |

33,5 |

- 9,9 |

- 22,9 % |

- 1,9 |

- 5,4 % |

|

CP |

39,7 |

43,8 |

43,8 |

31,5 |

- 12,3 |

- 28,1 % |

- 8,2 |

- 20,7 % |

|

|

04 - Sanitaire, social, culture, jeunesse et sports |

AE |

26,3 |

5,7 |

5,7 |

20,4 |

+ 14,8 |

+ 261,4 % |

- 5,9 |

- 22,3 % |

|

CP |

25,6 |

5,7 |

5,7 |

21,5 |

+ 15,9 |

+ 280,6 % |

- 4,1 |

- 16,0 % |

|

|

06 - Collectivités territoriales |

AE |

285,7 |

171,6 |

171,6 |

154,9 |

- 16,7 |

- 9,7 % |

- 130,8 |

- 45,8 % |

|

CP |

252,1 |

144,2 |

144,2 |

149,4 |

+ 5,2 |

+ 3,6 % |

- 102,6 |

- 40,7 % |

|

|

07 - Insertion économique et coopération régionales |

AE |

0,5 |

1,0 |

1,0 |

0,4 |

- 0,6 |

- 62,7 % |

- 0,1 |

- 25,3 % |

|

CP |

0,6 |

1,0 |

1,0 |

0,4 |

- 0,5 |

- 53,9 % |

- 0,2 |

- 29,4 % |

|

|

08 - Fonds exceptionnel d'investissement |

AE |

78,5 |

110,0 |

110,0 |

50,7 |

- 59,3 |

- 53,9 % |

- 27,8 |

- 35,4 % |

|

CP |

47,3 |

60,0 |

60,0 |

55,2 |

- 4,8 |

- 8,0 % |

+ 7,9 |

+ 16,7 % |

|

|

09 - Appui à l'accès aux financements bancaires |

AE |

56,5 |

39,3 |

39,3 |

33,7 |

- 5,6 |

- 14,4 % |

- 22,8 |

- 40,4 % |

|

CP |

37,8 |

26,5 |

26,5 |

29,4 |

+ 3,0 |

+ 11,2 % |

- 8,4 |

- 22,2 % |

|

|

Total programme |

AE |

782,0 |

774,6 |

774,8 |

658,0 |

- 116,9 |

- 15,1 % |

- 124,0 |

- 15,9 % |

|

CP |

707,1 |

624,9 |

625,1 |

603,9 |

- 21,2 |

- 3,4 % |

- 103,1 |

- 14,6 % |

|

LFI : loi de finances initiale. La prévision en LFI inclut les prévisions de fonds de concours (FDC) et d'attribution de produits (ADP), ce qui n'est pas le cas des crédits votés en LFI. L'exécution constatée dans le projet de loi de règlement inclut les FDC et ADP constatés.

Source : commission des finances du Sénat, d'après les documents budgétaires

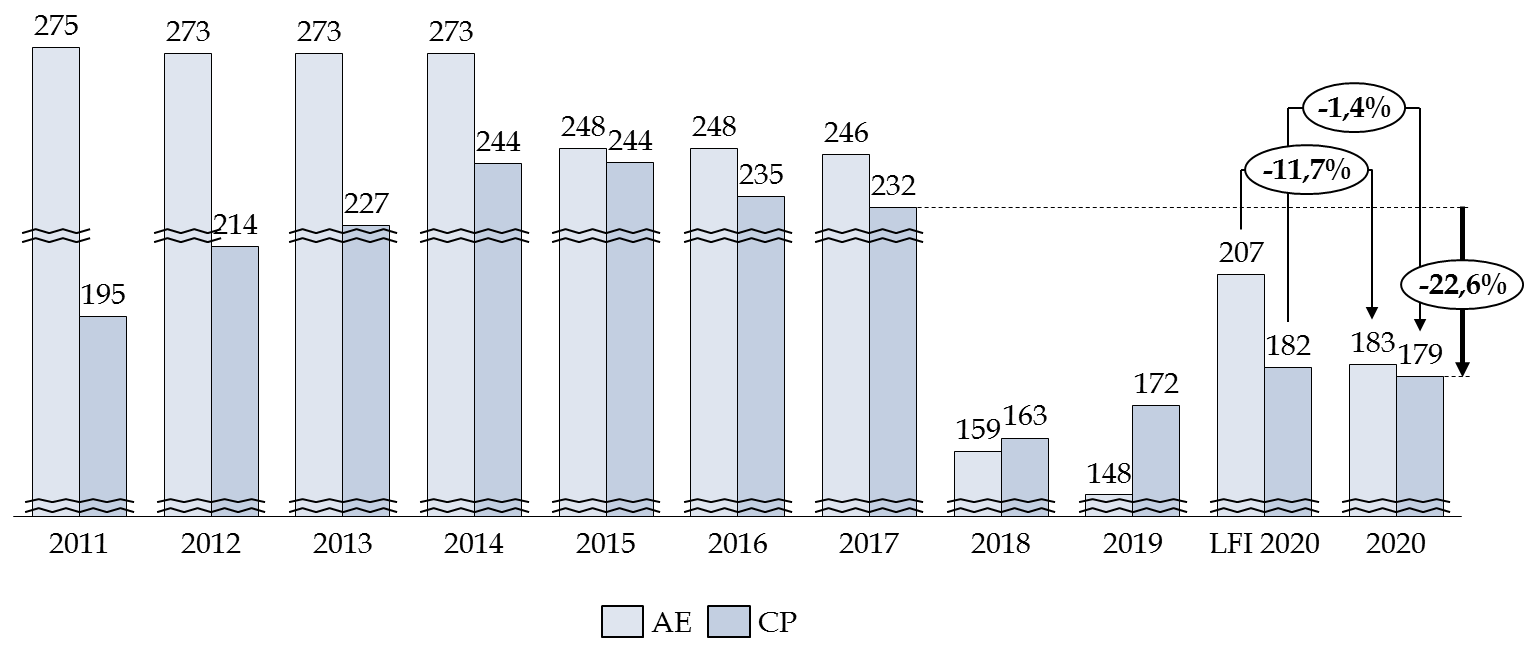

Le taux de consommation de la ligne budgétaire unique (action n° 01 « Logement »), qui concentre l'ensemble des crédits de la mission destinés au logement est ainsi, comme l'année dernière, particulièrement faible, puisque les crédits consommés sont inférieurs aux crédits prévus de 11,7 % en AE et de 1,4 % en CP .

Évolution des crédits de l'action n° 01 « Logement » du programme 123 « Conditions de vie outre-mer »

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le Gouvernement indique que l'écart constaté au niveau des autorisations d'engagement et des crédits de paiement entre les montants programmés en LFI (206,6 millions d'euros en AE et 181,9 millions d'euros en CP) et l'exécution a pour origine notamment, pour la Guadeloupe et Mayotte, les arrêts des chantiers pendant la période de confinement et les difficultés d'approvisionnement en matières premières liées à la crise sanitaire . Par ailleurs, les difficultés rencontrées dans le lancement et le déroulement de chantiers durant la crise sanitaire ont eu pour conséquence le dépôt tardif des demandes d'acompte ou de solde.

En plus de cette difficulté conjoncturelle, les rapporteurs spéciaux tiennent à rappeler que la sous-consommation constitue une difficulté structurelle et chronique de cette action , liée notamment au manque d'ingénierie au sein des collectivités territoriales. La Cour des comptes relève ainsi que « des mesures ont été actées par la [direction générale des outre-mer] pour renforcer l'accompagnement des territoires dans la mise en oeuvre d'une politique du logement adaptée aux besoins des populations. Les données en outre-mer étant encore incomplètes, éparpillées et peu accessibles, une augmentation des moyens en ingénierie des directions de l'environnement, de l'aménagement et du logement (DEAL) a été décidée afin de permettre aux collectivités de mener à bien leurs projets. Pour répondre aux besoins de planification et au déficit d'ingénierie, le ministère a décidé de sanctuariser une partie de la ligne budgétaire unique, 7 millions d'euros en 2020, notamment pour venir en soutien aux collectivités dans la réalisation des documents dédiés, nécessaires à la dynamisation de la politique du logement » 4 ( * ) . Ainsi, notamment à Mayotte et en Guyane, des plateformes d'ingénierie ont été mises en place . Une première évaluation de ces plateformes démontre leur efficacité, puisque des projets ont été réactivés et d'autres lancés sur ces deux territoires permettant ainsi une consommation des crédits plus importante pour l'année 2020.

L'action 2 « Aménagement du territoire » vise quant à elle à cofinancer les projets d'investissements structurants portés par les collectivités territoriales d'outre-mer, au moyen, principalement, des contrats de convergence et de transformation (CCT) et des contrats de développement (CDEV). Les raisons de l'écart à la prévision des montants programmés en loi de finances initiale (188 millions d'euros en AE et 137,1 millions d'euros en CP) sont de plusieurs ordres :

- la pandémie du coronavirus a eu des effets directs sur la vie économique des territoires d'outre-mer, et a entrainé un ralentissement des chantiers et de la programmation des opérations ;

- la négociation et la rédaction des avenants aux dix contrats de développement de Nouvelle-Calédonie ainsi que la tenue le 4 octobre 2020 du scrutin relatif à l'accès à la pleine souveraineté du territoire qui ont retardé le cycle des comités de suivi et de programmation des contrats.

Le faible niveau de consommation est toutefois, comme pour les crédits destinés au logement, directement lié aux difficultés structurelles à engager les dépenses d'intervention en outre-mer.

Dans ce contexte, à l'initiative des rapporteurs spéciaux, la commission des finances du Sénat a demandé à la Cour des comptes de mener une enquête sur la présentation et l'exécution des crédits de l'État pour l'outre-mer , dans le cadre de l'article 58-2° de la loi organique du 1 er août 2001 relative aux lois de finances 5 ( * ) . Elle examinera à ce titre notamment les difficultés structurelles récurrentes du programme 123 « Conditions de vie outre-mer » à engager les dépenses d'intervention prévues en étudiant un échantillon de projets financés et s'assurera de l'efficience des moyens déployés.

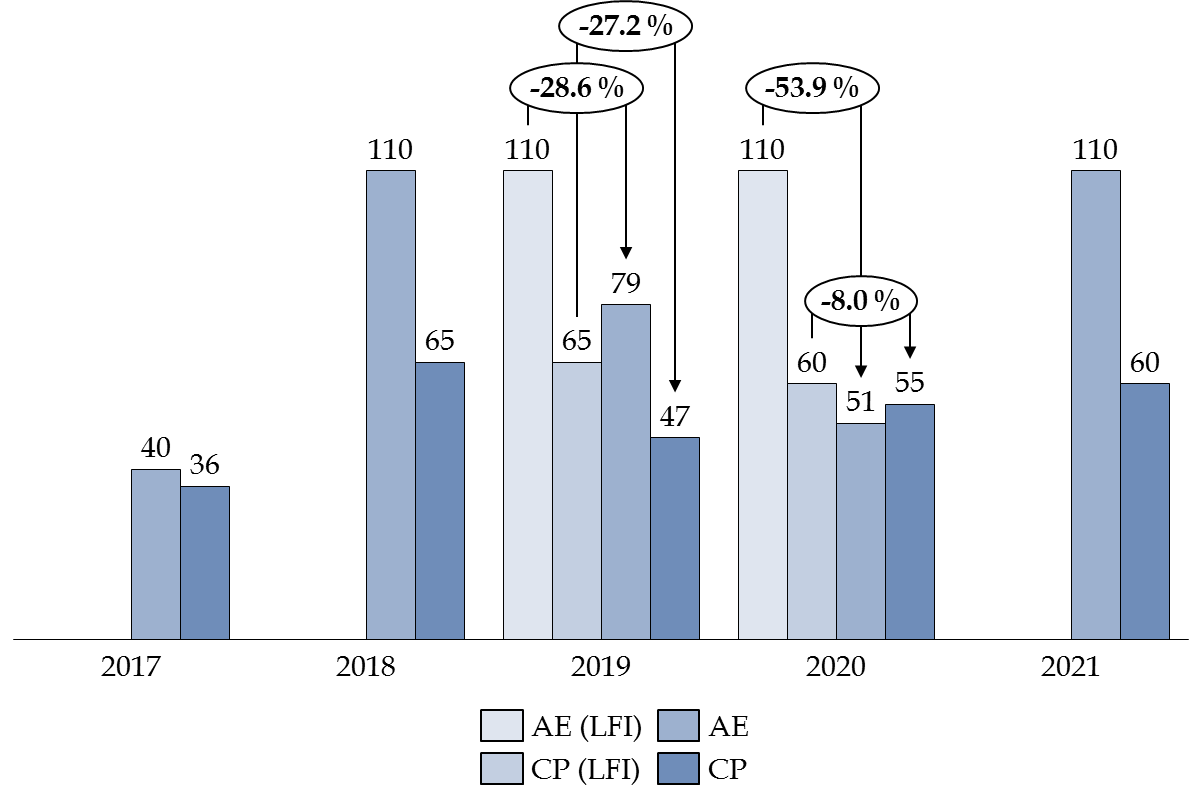

2. Une sous-exécution des crédits du FEI regrettable, alors que le renforcement de ce dispositif compensait la suppression d'une dépense fiscale en 2019

Le fonds exceptionnel d'investissement (FEI) fait en 2020 l'objet d'une sous-exécution massive, alors même que son abondement avait été annoncé en 2019 par le Gouvernement comme la contrepartie de la suppression d'une dépense fiscale en faveur des outre-mer.

En 2019, le Gouvernement s'était en effet engagé à « convertir » deux dépenses fiscales, la TVA non perçue récupérable (NPR) et une partie de la réduction d'impôt dont bénéficient les contribuables domiciliés dans les départements d'outre-mer, en dépenses budgétaires, car elles sont considérées comme plus « pilotables ».

Les deux dépenses fiscales supprimée ou

modifiées

par la loi de finances pour 2019

La TVA non perçue récupérable (TVA NPR), qui représentait une dépense fiscale annuelle de 100 millions d'euros, a été supprimée 6 ( * ) . Les rapporteurs spéciaux, qui avaient relevé que cette dernière était jugée opaque, non ciblée, difficile à contrôler et à chiffrer sans qu'aucun impact réel sur les prix ou sur l'économie ultramarine ne puisse être établi, ne s'étaient pas opposés à cette suppression.

La réduction d'impôt sur le revenu applicable aux contribuables domiciliés dans les départements d'outre-mer, a vu ses plafonds abaissés 7 ( * ) . Les rapporteurs spéciaux avaient à cet égard estimé que l'efficacité de cette dépense fiscale était sujette à caution, et que ses effets étaient concentrés sur les hauts revenus, en contradiction avec la finalité de l'impôt sur le revenu et ne s'étaient donc pas opposés à son recentrage 8 ( * ) .

Source : commission des finances du Sénat

Le gain budgétaire dégagé par l'abaissement de la réduction d'impôt sur le revenu, de l'ordre de 70 millions d'euros, devait être dédié à l'abondement supplémentaire du fonds exceptionnel d'investissement (FEI), dont les crédits devaient être maintenus à 65 millions d'euros 9 ( * ) en CP et 110 millions d'euros en AE sur la durée du quinquennat.

La commission des finances du Sénat avait alors indiqué que si cette volonté de rationalisation des dépenses fiscales était bienvenue, elle devait être accueillie avec une extrême prudence 10 ( * ) . Si le caractère pilotable des dépenses budgétaires permet un meilleur ciblage que la dépense fiscale, il n'offre aucune garantie quant à leur pérennité.

Malgré l'engagement du Gouvernement, le FEI fait l'objet d'une sous-consommation élevée, puisque les montants exécutés sont inférieurs de plus de 50 % en AE et de 8 % en CP à ceux prévus.

Évolution des crédits du fonds exceptionnel d'investissement

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

La DGOM a indiqué à la Cour des comptes qu'une partie de la dotation a été redéployée dès le début de gestion (15 millions d'euros) pour le financement de mesures nouvelles (dispositif REVOSIMA à Mayotte, contribution au fonds d'action pour la stratégie agricole et l'agro-transformation à La Réunion, dépenses sur l'action de l'État en Guadeloupe sur le sujet de l'eau potable). 34 millions d'euros ont fait l'objet d'un redéploiement en cours de gestion au profit de dépenses urgentes principalement rattachées aux actions 02 « Aménagement du territoire » et 04 « Action sanitaire et sociale, culture, jeunesse et sport », pour permettre notamment de financer des travaux de construction en Guyane (route entre Maripasoula et Papaïchton, poste frontière) ou encore d'assurer les versements au titre du programme d'options spécifiques à l'éloignement et à l'insularité. Les rapporteurs spéciaux estiment toutefois qu'il n'était pas nécessaire de procéder à ce redéploiement au détriment du FEI, puisque de nombreuses autres actions de la mission disposaient de crédits disponibles, à commencer par l'action 02 « Aménagement du territoire » elle-même.

Ils constatent que la suppression de la TVA NPR et l'abaissement de l'exonération d'impôt sur le revenu dont bénéficient les contribuables des DOM ne se sont pas pleinement transformées en dépenses budgétaires de niveau équivalent, entrainant une perte financière nette pour les outre-mer.

3. Des compensations d'exonérations de charges sociales sous-consommées, sous le double effet du manque de fiabilisation des prévisions et de la crise sanitaire

La compensation par l'État des exonérations de charges sociales dont bénéficient les départements d'outre-mer aux organismes de sécurité sociale constitue le poste de dépenses le plus important de la mission et représente à ce titre un enjeu majeur.

En 2019, le dispositif d'allègements et d'exonération de charges patronales de sécurité sociale spécifiques aux outre-mer a été modifié afin de répondre entièrement aux dispositions de l'article 86 de la loi de finances initiale pour 2018 11 ( * ) qui acte la suppression du CICE au 1 er janvier 2019 et sa compensation par un renforcement des exonérations de charges patronales.

Cette réforme avait entrainé une augmentation de plus de 42 % des crédits affectés à la compensation de ces exonérations de charges.

En 2020, le dispositif a été légèrement modifié afin :

- d'intégrer le secteur de la presse dans le régime de « compétitivité renforcée » ;

- de relever le point d'inflexion de ce même régime (point en dessous duquel les exonérations sont maximales et à partir duquel elles décroissent) en le portant à 2 SMIC au lieu de 1,7 SMIC.

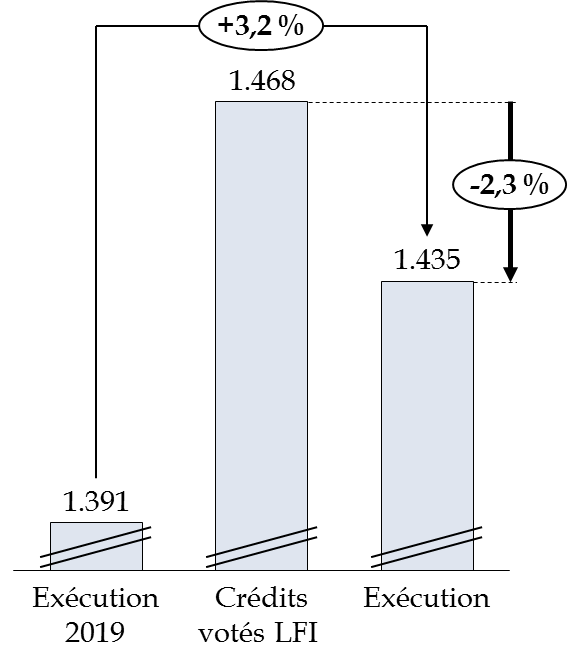

Ce dispositif, malgré un coût en augmentation de 3 % par rapport à 2019 (+ 44,8 millions d'euros), a subi les aléas économiques engendrés par la situation sanitaire avec un recours massif à l'activité partielle (dont les indemnités ne sont pas soumises à cotisations sociales) et une baisse des effectifs salariés. Une sous-consommation importante des crédits, aussi bien en AE (- 33,06 millions d'euros) qu'en CP (- 32,95 millions d'euros), est ainsi constatée sur l'action 01 « Soutien aux entreprises » du programme 138 « Emploi outre-mer ».

Le financement de l'activité partielle a été entièrement pris en charge par l'État dans le cadre du programme « prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire » créé par la loi du 25 avril 2020 de finances rectificative pour 2020 12 ( * ) . Mécaniquement, la baisse de l'assiette de la masse salariale a induit une diminution des montants à compenser par le programme 138 auprès des différents régimes.

De plus, la crise sanitaire avec le recours massif au chômage partiel et la baisse de la population salariée a eu un effet direct sur le montant de la compensation des exonérations de charges sociales. En effet, le mécanisme de financement par l'État de l'activité partielle a été entièrement supporté par le programme 356 « Prise en charge du dispositif exceptionnel de chômage partiel à la suite de la crise sanitaire » de la mission « Plan d'urgence face à la crise ».

Évolution des crédits de l'action 01

« Soutien aux entreprises »

du programme 138 « Emploi

outre-mer »

(en millions d'euros, en AE/CP)

Source : commission des finances du Sénat

(d'après les documents budgétaires)

Il convient toutefois de préciser que les difficultés de prévision de ces dépenses ne constituent aucunement une exception de l'année 2020 . À ce titre, les rapporteurs spéciaux s'associent donc à la recommandation formulée par la Cour des comptes visant à la fiabilisation des prévisions de compensations d'exonérations de charges sociales. En effet, eu égard à leur poids (plus de 80 % des AE et CP du programme 138 « Emploi outre-mer ») la fiabilité des prévisions des dépenses de compensation à l'Acoss conditionnent la bonne exécution de l'ensemble des crédits de la mission « Outre-mer ».

* 4 Cour des comptes, note d'exécution budgétaire 2020 de la mission « Outre-mer ».

* 5 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 6 Article 17 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 7 Article 15 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 8 Rapport général n° 147 (2018-2019) de MM. Nuihau LAUREY et Georges PATIENT, fait au nom de la commission des finances, déposé le 22 novembre 2018.

* 9 Chiffre ramené à 60 millions d'euros en 2020.

* 10 Rapport général n° 147 (2018-2019) de MM. Nuihau LAUREY et Georges PATIENT, fait au nom de la commission des finances, déposé le 22 novembre 2018.

* 11 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 12 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.