Rapport n° 743 (2020-2021) de M. Victorin LUREL , fait au nom de la commission des finances, déposé le 7 juillet 2021

Disponible au format PDF (372 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2020

-

1. Une exécution fortement perturbée

par les conséquences économiques de la crise sanitaire et

marquée par une nette sous-consommation

-

2. Des recettes en forte hausse, portées

essentiellement par les versements du budget général au titre du

plan d'urgence

-

3. Des dividendes réduits à portion

congrue en 2020 en raison de la situation économique, correspondant

toutefois à une érosion tendancielle depuis 2008

-

4. Des dépenses en forte hausse, en raison

du plan d'urgence face à la crise sanitaire

-

5. Un solde du compte légèrement

déficitaire en 2020

-

1. Une exécution fortement perturbée

par les conséquences économiques de la crise sanitaire et

marquée par une nette sous-consommation

-

II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Le compte d'affectation spéciale et la

crise sanitaire : les prérogatives du Parlement et les

principes budgétaires mis sur la touche

-

2. Une année 2020 confirmant le

caractère peu lisible et inadapté du vecteur budgétaire

des participations financières de l'État

-

3. Le fonds pour l'innovation et l'industrie :

sortir de l'hubris en revenant sur un échec annoncé

-

1. Le compte d'affectation spéciale et la

crise sanitaire : les prérogatives du Parlement et les

principes budgétaires mis sur la touche

-

I. I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2020

N° 743

SÉNAT

SESSION EXTRAORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 7 juillet 2021

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2020 ,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 21

Compte d'affectation spéciale : participations financières de l'État

Rapporteur spécial :

M. Victorin LUREL

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Mme Nadine Bellurot, M. Christian Bilhac, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

4090 , 4195 et T.A. 628 |

|

Sénat : |

699 (2020-2021) |

LES

PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

1. L'exécution du compte d'affectation spéciale « Participations financières de l'État » a été fortement modifiée en raison de la crise sanitaire, se traduisant par un déficit de 781,5 millions d'euros . Alors que l'année 2020 devait être marquée par la concrétisation du projet de cession d'Aéroports de Paris (ADP), la situation économique et sanitaire a finalement nécessité l'ouverture d'une enveloppe exceptionnelle de 20 milliards d'euros de crédits au titre du plan d'urgence pour soutenir les entreprises stratégiques. Cette enveloppe a toutefois été ouverte sur un nouveau programme du budget général - le programme 358 -, donnant lieu à un versement échelonné sur le compte, au gré des besoins effectivement constatés.

2. L'enveloppe initiale a été fortement sous-exécutée : seulement 8,3 milliards d'euros ont été effectivement consommés pour financer trois principales opérations concernant EDF, Air-France-KLM et la SNCF. En soi, la non-utilisation de tous les crédits ouverts peut être interprétée comme une bonne nouvelle, en ce qu'elle peut témoigner d'une dégradation des bilans des entreprises stratégiques moins forte qu'anticipée.

3. L'analyse de l'exécution conduit toutefois à nuancer fortement cette première appréciation, pour deux raisons principales :

- d'une part, l'utilisation des crédits s'écarte parfois fortement des raisons ayant justifié l'accord du Parlement , dans la mesure où deux opérations (SNCF et EDF) ont un lien indirect avec les conséquences de la crise sanitaire ;

- d'autre part, les crédits non consommés en 2020 ont fait l'objet d'un report en 2021, pour un montant de 11,7 milliards d'euros . Or une partie de cette enveloppe a finalement été annulée par le décret d'avance du 19 mai dernier pour compenser les ouvertures opérées au titre de l'activité partielle et du fonds de solidarité.

L'exécution 2020 marque donc, une fois de plus, la mise sur la touche des prérogatives du Parlement et des principes budgétaires.

4. En définitive, l'exécution 2020 constitue avant tout le révélateur du caractère peu lisible et inadapté du vecteur budgétaire de l'État actionnaire, confirmant les analyses du rapporteur spécial depuis plusieurs années . Outre qu'il obère les pouvoirs du Parlement, le compte spécial n'est plus adapté au nouveau contexte de l'État actionnaire et sa viabilité n'est pas assurée sans versement du budget général. Le rapporteur spécial invite donc à engager rapidement une réflexion sur la refonte du cadre budgétaire de l'État actionnaire.

5. L'année 2020 a également consommé l'échec du fonds pour l'innovation et l'industrie (FII). Pour mémoire, ce mécanisme imaginé en 2017 en parallèle de la redéfinition de la stratégie de l'État actionnaire devait recevoir le produit des cessions à venir pour financer chaque année le soutien à l'innovation dite « de rupture ». En réalité, il correspond à une débudgétisation, en finançant des dépenses jusque-là supportées par des crédits budgétaires. Surtout, le faible montant des dividendes encaissés en 2020 et l'absence de perspective de cession d'ADP à court terme menacent son modèle de financement. C'est pourquoi le rapporteur spécial renouvelle sa demande de supprimer le FII et de revenir à un soutien à l'innovation par des dotations budgétaires.

I. I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2020

1. Une exécution fortement perturbée par les conséquences économiques de la crise sanitaire et marquée par une nette sous-consommation

Le compte d'affectation spéciale (CAS) « Participations financières de l'État » constitue le support budgétaire des opérations conduites par l'État en tant qu'actionnaire , via l'Agence des participations de l'État (APE).

Ses caractéristiques sont les suivantes :

- en recettes, il retrace à titre principal les produits des cessions de participations conduites par l'État actionnaire, ainsi que d'éventuels versements complémentaires du budget général ;

- en dépenses, il a pour objet de financer de nouvelles prises de participation 1 ( * ) et de contribuer au désendettement de l'État 2 ( * ) .

Pour des raisons de confidentialité tenant à la nature des interventions concernées, le compte fait l'objet d'une présentation notionnelle lors de l'examen du projet de loi de finances initiale, comme le détaille l'encadré ci-après.

L'exécution du compte en 2020 a été fortement modifiée en raison de la crise sanitaire , ce que détaille le tableau ci-dessous.

Évolution de l'équilibre du compte

de

la prévision à l'exécution

(en millions d'euros)

|

LFI 2020 |

Ouverture 2020 |

Exécution 2020 |

Taux d'exécution |

|||||

|

Programme |

Recettes |

Crédits |

Recettes |

Crédits |

Recettes |

Crédits |

Recettes |

Crédits |

|

731 - Opérations en capital intéressant les participations financières de l'État |

- |

10 180 |

25 200 |

- |

11 701,1 |

- |

46 % |

|

|

732 - Désendettement de l'État et d'établissements publics de l'État |

- |

2 000 |

0 |

- |

0 |

- |

- |

|

|

Total au niveau du compte |

12 180 |

12 180 |

23 200 |

25 200 |

10 919,6 |

11 701,1 |

47 % |

46 % |

|

Solde du compte |

0 |

- 2 000 |

- 781,5 |

- |

||||

NB : le taux d'exécution est renseigné à partir du total des crédits ouverts en 2020.

Source : commission des finances du Sénat, à partir des documents budgétaires

Le compte d'affectation spéciale

« Participations financières de

l'État » :

une présentation notionnelle,

rendant impossible la comparaison

de la prévision à

l'exécution

Pour des raisons de confidentialité et d'opportunité, le Gouvernement refuse de s'engager sur un montant de cessions pour l'année à venir. Comme chaque année, le projet annuel de performances annexé au projet de loi de finances pour 2020 indiquait ainsi que « pour des raisons de confidentialité, inhérentes notamment à la réalisation de cessions de titres de sociétés cotées, il n'est pas possible au stade de l'élaboration du projet de loi de finances de détailler la nature des cessions envisagées. La stratégie de cession dépend en effet très largement de la situation des marchés, très difficile à anticiper, des projets stratégiques des entreprises intéressées, de l'évolution de leurs alliances ainsi que des orientations industrielles retenues par le Gouvernement. Dans ce contexte, le responsable du programme évalue les opportunités, en ligne avec les lignes directrices de l'État actionnaire, et peut proposer au ministre de réaliser une opération ».

De ce fait, le compte spécial présente une particularité : de façon traditionnelle, la prévision de la loi de finances initiale est définie à l'équilibre, avec un montant équivalent de recettes et de dépenses, qui était traditionnellement fixé à cinq milliards d'euros.

Toutefois, pour tenir compte du programme de cessions prévu par la loi du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite « PACTE » 3 ( * ) , les ressources et les charges du compte sont majorées depuis la loi de finances pour 2019. Pour mémoire, la loi « PACTE » autorisait le Gouvernement à céder la majorité du capital de la Française des jeux (FDJ) et d'Aéroports de Paris (ADP), dans l'objectif de mobiliser les recettes perçues pour doter le fonds pour l'innovation et l'industrie (FII).

Ainsi, la loi de finances pour 2020 prévoyait initialement un montant de recettes et de dépenses de 12,18 milliards d'euros, le compte étant présenté à l'équilibre.

Source : commission des finances du Sénat

L'orientation du compte et la stratégie de l'État actionnaire ont été radicalement différentes de celles prévues initialement.

Trois étapes doivent être distinguées :

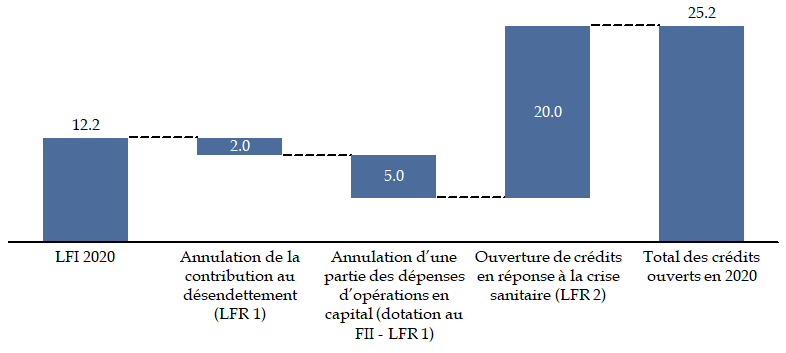

- la loi de finances pour 2020 était établie en prévision de la concrétisation de la cession d'Aéroports de Paris (ADP), ce qui devait permettre de compléter la dotation en numéraire du fonds pour l'innovation et l'industrie (FII) ;

- la première loi de finances rectificative pour 2020 a annulé près de 7 milliards d'euros de crédits , correspondant à 4,98 milliards d'euros sur le programme 731 (dotation au FII) et à 2 milliards d'euros sur le programme 732 (contribution au désendettement) ;

- la deuxième loi de finances rectificative pour 2020 a inscrit 20 milliards d'euros de crédits sur le programme 731, par cohérence avec l'ouverture d'un montant analogue sur le nouveau programme 358 de la mission « Plan d'urgence face à la crise sanitaire ».

Pour mémoire, ces crédits n'ont pas fait l'objet d'un versement immédiat et intégral sur le compte : c'est le principe d'un abondement échelonné , au gré des opérations à financer, qui a été retenu.

Le graphique ci-après détaille l'évolution des dépenses prévues sur le compte après le vote des deux premières lois de finances rectificatives pour 2020. Les crédits n'ont pas été modifiés par la suite.

Évolution des dépenses du compte de la LFI aux LFR

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

En conséquence, par rapport à la prévision initiale, seules deux opérations majeures sont réellement intervenues :

- la constitution du grand pôle financier associant l'État, la Caisse des dépôts et consignations, La Poste et CNP Assurances, conduisant à enregistrer une recette de 1,36 milliard d'euros ;

- le versement complémentaire de 1,9 milliard d'euros en dotation au FII , à partir du produit de la cession de la Française des jeux, comptabilisé en fin d'exercice 2019.

Toutefois, moins de la moitié des crédits ouverts en 2020 ont été effectivement consommés , ce qui traduit un besoin de financement inférieur à l'enveloppe de 20 milliards d'euros prévue au titre du plan d'urgence.

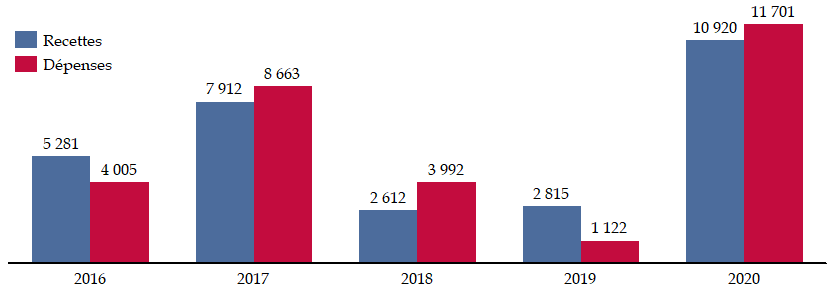

Le graphique ci-après illustre le caractère exceptionnel de l'exercice 2020, avec un montant inédit en dépenses comme en recettes par rapport aux années précédentes.

Exécution du compte depuis 2016

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

2. Des recettes en forte hausse, portées essentiellement par les versements du budget général au titre du plan d'urgence

Pour l'exercice 2020, le total des recettes s'élève à 10,92 milliards d'euros, en forte progression par rapport à 2019 (2,8 milliards d'euros) , comme le détaille le tableau ci-après.

Cette hausse résulte essentiellement de versements du budget général , pour un montant de 9,4 milliards d'euros :

- 8,3 milliards d'euros ont été versés depuis le programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » - ayant permis de financer trois opérations, détaillées ci-après ;

- 1,1 milliard d'euros ont été versés dans le cadre des Programmes d'investissement d'avenir (PIA 3).

Le produit de cession correspond essentiellement à la recette liée à la constitution du grand pôle financier à hauteur de 1,36 milliard d'euros.

Le tableau ci-après détaille l'évolution des recettes enregistrées sur le compte entre 2019 et 2020.

Évolution des recettes du compte spécial entre 2019 et 2020

(en millions d'euros)

|

2019 |

2020 |

|

|

Cessions |

1 989,6 |

1 425,9 |

|

Reversement de produits |

37,4 |

2,8 |

|

Reversement de dotations en capital |

395,8 |

10 |

|

Remboursement de créances rattachées à des participations financières |

0 |

0 |

|

Autres remboursements de créances |

29,5 |

85,4 |

|

Versements du budget de l'État |

362,8 |

9 395,5 |

|

Total |

2 815,1 |

10 919,6 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

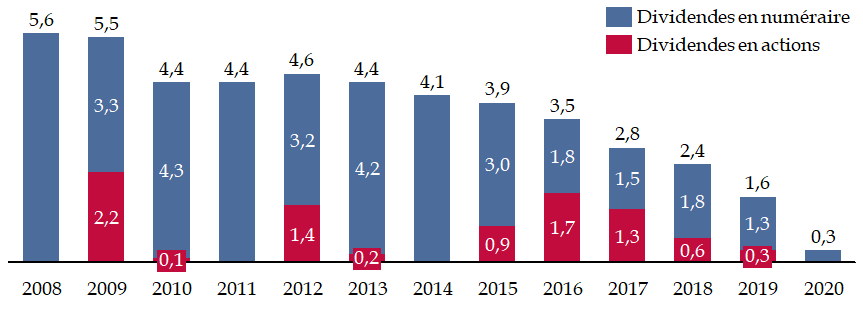

3. Des dividendes réduits à portion congrue en 2020 en raison de la situation économique, correspondant toutefois à une érosion tendancielle depuis 2008

Le montant des dividendes versés s'établit à 330 millions d'euros en 2020, un niveau très nettement inférieur au montant perçu en 2019 (1,6 milliard d'euros).

Il résulte des engagements demandés par l'État aux grandes entreprises bénéficiant d'un dispositif de soutien public. Seules deux entreprises (FDJ et Orange), qui n'ont pas eu recours au dispositif d'activité partielle, ont versé un dividende en 2020.

Au-delà de la situation exceptionnelle, le graphique ci-dessous met en évidence une dynamique tendancielle d'érosion progressive des recettes perçues par l'État à ce titre , sous l'effet de deux facteurs conjugués :

- une réduction progressive du portefeuille de participations directement détenues par l'État, soit par la mise en oeuvre de cessions, soit par le transfert de titres au FII ;

- une concentration du portefeuille, accroissant la dépendance à la politique de distribution de quelques entreprises - en particulier EDF ces dernières années.

Évolution des dividendes versés depuis 2008

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

4. Des dépenses en forte hausse, en raison du plan d'urgence face à la crise sanitaire

Le montant des dépenses s'élève à 11,7 milliards d'euros en 2020 , soit un montant dix fois supérieur à celui constaté en 2019 (1,12 milliard d'euros).

Le tableau ci-après détaille les dépenses financées par le compte en 2020, dont près de 10 milliards d'euros d'opérations en capital. Au titre des opérations en capital, trois opérations doivent être relevées :

- l'augmentation de capital réalisée par la SNCF , souscrite intégralement par l'État le 15 décembre 2020, pour un montant de 4,05 milliards d'euros ;

- l'avance d'actionnaire à Air France-KLM de 3 milliards d'euros , effectivement versée en deux tranches - 1 milliard d'euros le 30 novembre 2020 et 2 milliards d'euros le 15 décembre 2020 - par la suite transformée en titres de dette subordonnée , conformément aux annonces faites au printemps 2021 ;

- le versement d'une dotation en numéraire de 1,9 milliard d'euros au FII , à partir du produit de cession de la Française des jeux (FDJ) enregistré en fin d'exercice 2019 et ayant conduit l'État à reprendre une partie de la dotation en actions EDF.

Les deux premières opérations (SNCF et Air France-KLM) ont été financées à partir de l'enveloppe exceptionnelle de 20 milliards d'euros prévue pour faire face aux conséquences économiques de la crise sanitaire.

Une partie de ces crédits a également été utilisée pour une troisième opération de souscription d'obligations vertes (OCEANE) émises par EDF en septembre 2020, à hauteur de 1,03 milliard d'euros.

Dépenses du compte spécial en 2020

(en millions d'euros)

|

Dépenses |

||

|

Augmentations de capital |

9 912,4 |

|

|

dont... |

||

|

Périmètre APE |

SNCF (augmentation de capital) |

4 050 |

|

Air France-KLM (prêt d'actionnaire) |

3 000 |

|

|

Fonds pour l'innovation et l'industrie |

1 900 |

|

|

Laboratoire français du fractionnement et de biotechnologies (LFB) |

221,1 |

|

|

Naval Group |

76,7 |

|

|

Imprimerie nationale |

65,0 |

|

|

Société pour le logement intermédiaire (SLI) |

49,5 |

|

|

Radio France et France Télévisions |

27,7 |

|

|

Le Nickel SLN |

10,0 |

|

|

Hors APE |

PIA3 |

450 |

|

Banques multilatérales de développement |

53,91 |

|

|

Instex |

1,48 |

|

|

Achats ou souscriptions de titres |

1 142,0 |

|

|

dont... |

||

|

EDF (obligations à option de conversion et/ou d'échange en actions nouvelles ou existantes - OCEANE) |

1 027,6 |

|

|

Safran (OCEANE) |

114,3 |

|

|

Autres |

646,5 |

|

|

Prestations de services |

0,2 |

|

|

Désendettement de l'État |

0 |

|

|

Total |

11 701,1 |

|

Source : commission des finances du Sénat (d'après les documents budgétaires)

5. Un solde du compte légèrement déficitaire en 2020

Au total, la différence entre les dépenses et les recettes fait apparaître un solde légèrement déficitaire en 2020, à hauteur de - 781,5 millions d'euros, ainsi que le détaille le tableau ci-après.

Solde des exercices 2019 et 2020

(en millions d'euros)

|

2019 |

2020 |

|

|

Recettes |

2 815,1 |

10 919,6 |

|

Dépenses |

1 122,1 |

11 701,1 |

|

Solde de l'exercice |

1 693 |

- 781,5 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Depuis 2017, seul l'exercice 2019 s'est soldé par un excédent .

Pour autant, les résultats 2019 et 2020 doivent être interprétés de façon complémentaire, car ils reflètent le décalage entre deux opérations liées : l'encaissement du produit de cession de la FDJ en 2019 et son versement en dotation au FII en 2020, pour un montant de 1,9 milliard d'euros.

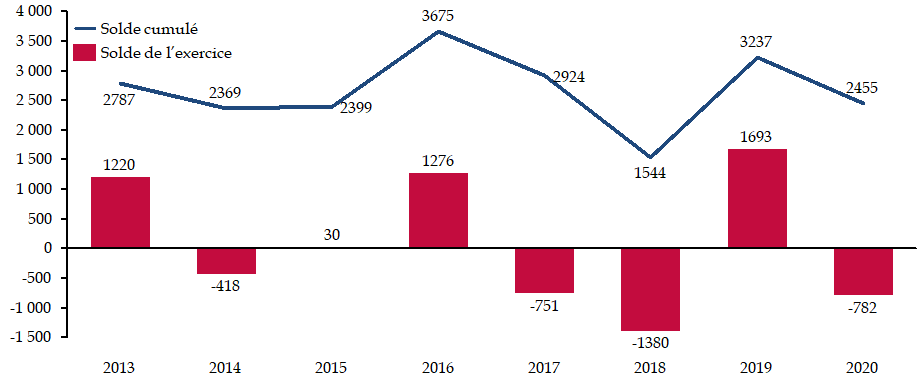

Ainsi que l'illustre le graphique ci-dessous, le solde cumulé du compte retrouve un niveau traditionnel, avec 2,46 milliards d'euros de trésorerie .

Évolution du solde cumulé du compte depuis 2013

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Compte tenu du caractère inédit de l'exercice 2020, il est possible de distinguer le résultat du compte en fonction du lien des opérations avec la crise sanitaire ou non . C'est ce que propose le tableau ci-après.

Solde du compte en 2020 en fonction de la nature des opérations

(en millions d'euros)

|

Opérations hors crise sanitaire |

Opérations liées à la crise sanitaire |

Total |

|

|

Recettes |

2 615,6 |

8 304,0 |

10 919,6 |

|

Dépenses |

3 616,9 |

8 084,2 |

11 701,1 |

|

Solde |

- 1 001,3 |

+ 219,8 |

- 781,5 |

Source : commission des finances du Sénat, à partir des documents budgétaires

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Le compte d'affectation spéciale et la crise sanitaire : les prérogatives du Parlement et les principes budgétaires mis sur la touche

Dans le cadre du plan d'urgence face à la crise sanitaire, le Parlement a autorisé l'ouverture d'une enveloppe exceptionnelle de 20 milliards d'euros pour renforcer les participations financières de l'État à l'occasion de la deuxième loi de finances rectificative pour 2020. Compte tenu du contexte et des contraintes de confidentialité mises en avant par le Gouvernement, cette adoption s'est faite sur la base d'éléments très réduits portés à la connaissance du Parlement .

Plus d'un an après, il revient désormais d'évaluer la façon dont le Gouvernement a fait usage de cette enveloppe , tant pour les montants mobilisés que pour les conditions de son utilisation.

De façon préalable, c'est la nette sous-consommation de l'enveloppe qui retient l'attention : sur les 20 milliards d'euros ouverts au sein du programme 358, seulement 8,3 milliards d'euros ont été effectivement versés sur le compte . Le reste, soit 11,7 milliards d'euros, a été reporté en 2021.

En soi, la non-utilisation de tous les crédits ouverts peut être interprétée comme une bonne nouvelle, en ce qu'elle peut indiquer que le bilan des entreprises stratégiques s'est finalement moins dégradé qu'anticipé.

Toutefois, cette première approche doit être tempérée en appréciant les conditions d'utilisation des crédits. L'enveloppe de 20 milliards d'euros ouverte par la deuxième loi de finances rectificative visait, selon la désignation du programme 358, à permettre un « renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire ».

Néanmoins, l'utilisation effective des crédits semble parfois s'éloigner de cette approche. En 2020, ce sont 8,3 milliards d'euros qui ont été versés du programme 358 vers le compte, pour financer quatre opérations :

- le prêt d'actionnaire à Air France-KLM (3 milliards d'euros) ;

- la souscription au fonds Ace Aero partenaires (150 millions d'euros) ;

- l'augmentation de capital de la SNCF (4,05 milliards d'euros) ;

- la souscription aux OCEANEs d'EDF (1,03 milliard d'euros).

Or, comme le souligne la Cour des comptes, les deux dernières opérations « relèvent de considérations qui ne se limitent pas à l'urgence » 4 ( * ) , dont le lien avec la crise sanitaire peut être mis en doute.

Dans le détail, les éléments suivants doivent être relevés :

- concernant la SNCF, l'augmentation de capital de la SNCF a ensuite conduit cette dernière à reverser le même montant à l'État par le biais d'un fonds de concours comme recette du budget général . Ce tour de bonneteau budgétaire a permis l'ouverture de crédits sur le programme 203 « Infrastructures et services de transports ». La Cour des comptes indique à ce sujet que « l'augmentation de capital a visé à soutenir les investissements de sa filiales SNCF Réseau ». Selon les calculs de la Cour des comptes, 2,3 milliards d'euros correspondent effectivement à la compensation de l'absence de dividendes de SNCF Mobilités vers SNCF Réseau et, plus largement, des pertes des autres activités du groupe. Pour autant, « le lien entre les pertes liées à la crise et les crédits d'urgence n'est pas explicité pour le complément de 1,5 milliard d'euros destiné à des investissements de sécurisation du réseau » ;

- concernant EDF , un hiatus se dégage entre la nature des crédits mobilisés et la communication du Gouvernement, qui a insisté sur le soutien apporté à la stratégie de développement de l'entreprise en vue de la transition énergétique - illustré par la dénomination d'OCEANEs « vertes ». L'objectif de l'opération est ainsi de financer le développement d'EDF dans les énergies renouvelables, ce qui s'écarte d'une conséquence directe de la crise sanitaire.

Un tel décalage dans l'utilisation des crédits n'est pas sans poser des questions au regard de la justification avancée devant le Parlement lors de l'examen des crédits demandés.

Surtout, ce décalage doit être lu à l'aune de l'utilisation des crédits reportés en 2021 et des justifications désormais retenues par le Gouvernement dans le cadre du projet de loi de finances rectificative pour 2021 en cours d'examen.

Deux éléments doivent être relevés :

- le décret d'avance du 19 mai 2021 a procédé à l'annulation de 7,2 milliards d'euros de crédits sur le programme 358 « Renforcement exceptionnel des participations financières de l'État dans le cadre de la crise sanitaire » pour abonder les crédits du dispositif d'activité partielle et du fonds de solidarité. À l'issue de cette annulation, le montant des crédits restant sur le programme 358 s'élève à 3,9 milliards d'euros ;

- le projet de loi de finances rectificative présenté le 2 juin dernier, s'il ne modifie pas le programme 358, crée un nouveau programme 367 « Financement des opérations patrimoniales envisagées en 2021 sur le compte « Participations financières de l'État » » au sein de la mission Économie, en le dotant de 2 milliards d'euros .

Selon les indications du Gouvernement, ce programme se justifie compte tenu du « contexte économique et de marché actuel [qui] génère en 2021 une impasse budgétaire sur le CAS PFE » , dans la mesure où ce dernier « peut être conduit à réaliser des opérations pour un niveau de dépenses supérieur à la normale sans être en mesure de générer suffisamment de recettes de cessions pour couvrir les nouveaux besoins d'intervention identifiés par l'APE ».

Surtout, le Gouvernement fait valoir que « le programme 358 ne permet pas de répondre au besoin de ressources identifié sur le compte, dès lors que ce programme ne vise le financement que de dépenses d'intervention auprès des entreprises stratégiques fragilisées par les conséquences économiques de la crise sanitaire ».

Compte tenu de ce qui précède, une telle justification marque une évolution sensible de l'approche du Gouvernement . Il faut sans doute y voir la volonté de ne pas abonder de nouveau le programme 358 après l'annulation opérée par voie de décret d'avance .

2. Une année 2020 confirmant le caractère peu lisible et inadapté du vecteur budgétaire des participations financières de l'État

La justification avancée par le Gouvernement pour l'ouverture de 2 milliards d'euros confirme une analyse relevée de longue date par le rapporteur spécial : l'atrophie et la concentration progressives du portefeuille de l'État actionnaire contribuent à rigidifier le compte et à menacer les conditions de son fonctionnement.

En restreignant la participation publique aux entreprises stratégiques n'ayant pas vocation à être cédées, le fonctionnement du compte dépend essentiellement de versements du budget général. Ainsi que le relève la Cour des comptes, « le poids de la crise sur la gestion 2020 fait du CAS PFE, plus encore que les années précédentes, un véhicule de dépense alimenté par le budget général et faiblement par ses ressources propres. En dehors des aides d'urgence, du PIA et du FII (relevant d'une logique propre), les opérations du CAS qui correspondent à des affectations de recettes propres ne représentent que 5 % des dépenses en 2020 » 5 ( * ) .

Le choix de ne pas verser intégralement l'enveloppe exceptionnelle de 20 milliards d'euros sur le compte s'accompagne de surcroît d'une faible lisibilité des marges de manoeuvre réelles de l'Agence des participations de l'État (APE). En effet, la trésorerie disponible sur le compte ne constitue pas le seul indicateur à prendre en compte, alors que les crédits ouverts sur le budget général pour soutenir les capacités de l'État actionnaire peuvent faire l'objet d'une régulation budgétaire en cours d'exercice.

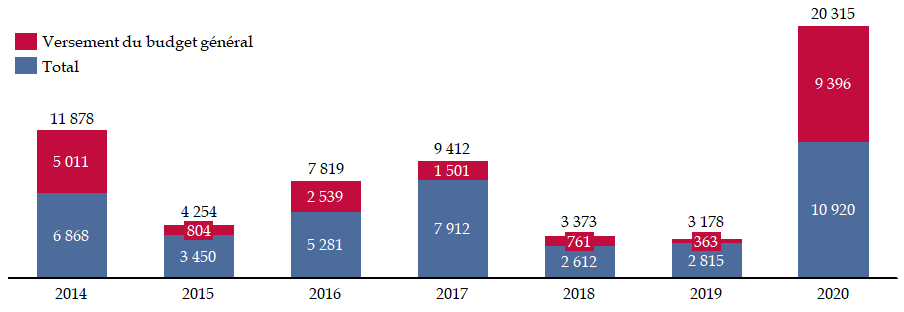

La situation actuelle atteste de cette impasse , sans que le processus de « respiration » du portefeuille ait été pleinement conduit à son terme, dans la mesure où les conditions actuelles de marché ne permettent pas de procéder à certaines cessions - ADP, voire même Renault. Le graphique ci-après détaille la part des recettes du compte provenant de versements du budget général depuis 2014.

Part des versements du budget

général

dans les recettes du compte

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

Il faut donc y voir une alerte : en plus d'obérer les pouvoirs du Parlement, le vecteur budgétaire n'est plus adapté au nouveau contexte de l'État actionnaire et sa viabilité n'est pas assurée.

La Cour des comptes procède à une analyse convergente, en relevant que « la crise confirme que l'utilisation du CAS PFE est soumise à des contraintes de plus en plus fortes . Les marges de manoeuvre dont dispose l'APE pour mettre en oeuvre avec cet instrument la politique de l'État actionnaire se trouvent en réalité très réduites : du côté de l'actif, la situation pour les années à venir sera largement déterminée par les besoins financiers nécessaires au redressement d'entreprises fragilisées par la crise ; du côté du passif, le CAS est largement dépendant des versements du budget général, ayant vu ses ressources propres réduites à peu de choses sans doute pour un certain temps. Le portefeuille d'entreprises de l'État sera en sortie de crise encore plus concentré sur des secteurs fragilisés et surtout sur EDF (47 % du total de la valeur des participations cotées de l'État début 2021). L'État est ainsi exposé à un risque de concentration inédit et préoccupant » 6 ( * ) .

C'est pourquoi le rapporteur spécial renouvelle sa recommandation : ces éléments doivent conduire à engager réellement une réflexion sur la refonte du cadre budgétaire de l'État actionnaire.

3. Le fonds pour l'innovation et l'industrie : sortir de l'hubris en revenant sur un échec annoncé

En 2020, la dotation en numéraire du FII a été complétée par le versement de 1,9 milliard d'euros , ce qui correspond au produit de la cession d'une partie du capital de la FDJ. En contrepartie, l'APE a repris 2 % du capital d'EDF apporté en dotation lors de sa constitution en 2018.

Pour autant, ce versement ne permet pas de surmonter le constat d'échec du FII, tant dans ses ressources que ses dépenses.

Du côté des recettes , le modèle du financement reposait sur le schéma suivant :

- la dotation en numéraire du FII au moyen du produit des cessions de la FDJ et d'ADP, pour un montant espéré de 10 milliards d'euros ;

- son dépôt sur un compte du Trésor servant une rémunération annuelle fixée par voie réglementaire à 2,5 %, devant permettre au FII de disposer de 250 millions d'euros de recettes annuelles.

Dans l'attente des cessions, le FII a bénéficié d'une dotation transitoire, hybride, constituée de 1,6 milliard d'euros en numéraire et de titres EDF et TSA (Thalès) prêtés par l'État. La rémunération de la dotation en numéraire et les dividendes perçus au titre de ces titres devaient permettre au fonds de disposer d'une capacité d'action annuelle de 250 millions d'euros.

Deux difficultés doivent être soulignées :

- s'agissant des dividendes , compte tenu de l'absence presque totale de dividendes perçus en 2020 ;

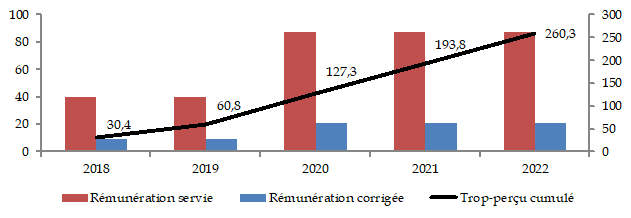

- s'agissant de la rémunération de la dotation en numéraire , dans la mesure où le taux retenu de 2,5 % par référence à l'OAT-50 ans, s'écarte sensiblement des taux actuellement observés. À titre d'exemple, l'Agence France Trésor a émis le 19 janvier dernier une OAT à 50 ans à un taux de 0,593 %. Or l'arrêté ayant fixé le taux de 2,5 % comporte une clause de réexamen en 2023 , prévoyant qu'en cas de rendement effectivement constaté pour l'OAT-50 ans entre 2018 et 2022 inférieur à 2,5 %, la rémunération du compte sera ajustée à la baisse et le trop perçu repris.

Sur la base d'une dotation en numéraire maintenue à 3,5 milliards d'euros jusqu'à la fin 2022 et d'un taux à 0,6 %, le trop-perçu pourrait atteindre 260,3 millions d'euros , soit l'équivalent d'une année de ressources du FII. Le graphique ci-après illustre cette projection.

Estimation du trop-perçu éventuel

par

le fonds pour l'industrie et l'innovation à la fin 2022

(en millions d'euros)

NB : le graphique intègre deux hypothèses de calcul : d'une part, le maintien de la dotation en numéraire de 3,5 milliards d'euros en 2021 et 2022 et, d'autre part, un taux de 0,6 % sur l'OAT-50 ans à la fin 2022, soit le taux observé lors de l'émission du 19 janvier dernier.

Note de lecture : en 2021, sur la base d'une dotation en numéraire de 3,5 milliards d'euros, le FII recevrait une rémunération annuelle de 87,5 millions d'euros, ce qui correspondrait, par rapport au taux observé sur l'OAT-50 ans, à un trop-perçu de 66,5 millions d'euros. De façon cumulée, à la fin 2021, le trop-perçu depuis la création du FII s'élèverait à 193,8 millions d'euros.

Source : commission des finances du Sénat

Du côté des dépenses, les tensions constatées en 2020 sur les recettes du FII ont réduit ses ressources à 125 millions d'euros , à rebours de l'objectif de stabilité et de pérennité du financement de l'innovation avancé par le Gouvernement lors de sa création.

Par ailleurs, de façon structurelle, les dépenses du FII bénéficient essentiellement à des programmes déjà financés par ailleurs sur des crédits budgétaires .

L'ensemble de ces éléments confirme l'analyse du rapporteur spécial à propos de cet outil de débudgétisation , contraire aux intérêts patrimoniaux de l'État. Il ne peut donc que renouveler sa recommandation de le supprimer au plus vite , en le remplacement par des dotations budgétaires.

* 1 Ces opérations relèvent alors du programme 731 « Opérations en capital intéressant les participations financières de l'État ».

* 2 Ces opérations relèvent alors du programme 732 « Désendettement de l'État et d'établissements publics de l'État ».

* 3 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 4 Cour des comptes, Note d'analyse de l'exécution budgétaire 2020, CAS « Participations financières de l'État ».

* 5 Ibid.

* 6 Ibid.