C. LE PROGRAMME 135 : LA CHUTE DES AGRÉMENTS DE LOGEMENTS SOCIAUX EN 2020 REFLÈTE LES DIFFICULTÉS DU SECTEUR DU LOGEMENT ET DE LA CONSTRUCTION

Le programme 135 porte des crédits consacrés à des actions liées à la construction et l'habitat , c'est-à-dire principalement aux aides à la pierre.

L' action 01 « Construction locative et amélioration du parc » porte des crédits budgétaires destinés à la rénovation des cités minières et à l'accueil des gens du voyages mais accueille surtout, en exécution, des fonds de concours reversés au fonds national des aides à la pierre (FNAP). Ses crédits consommés sont ainsi de 285,2 millions d'euros, en très forte diminution toutefois par rapport aux 481 millions d'euros prévus en loi de finances initiale (voir infra ).

L' action 04 « Réglementation, politique technique et qualité de la construction » porte 23,6 % des crédits de paiement consommés en 2020 sur le programme 135, correspondant principalement aux crédits budgétaires destinés à l' Agence nationale de l'habitat (ANAH) pour la rénovation thermique des logements privés à hauteur de 85 millions d'euros, contre 170 millions d'euros prévus en loi de finances initiale (voir infra ). Les dépenses liées au contentieux de l'habitat (mise en oeuvre du droit au logement opposable ou DALO, recours de bénéficiaires de l'aide personnalisée au logement, application des règlementations en vigueur dans le domaine de l'habitat) sont de 26,8 millions d'euros seulement , contre 40,5 millions d'euros prévus en loi de finances initiale, en raison de la crise sanitaire, ce qui réduit d'autant les ressources du fonds national d'accompagnement vers et dans le logement (FNAVDL).

S'agissant des autres actions, qui représentent 20,5 % des crédits de paiement consommés en 2020, l' action 02 « Soutien à l'accession à la propriété » comprend des commissions de gestion versées à la société de gestion des financements et de la garantie de l'accession sociale à la propriété (SGFFAS), car cette politique passe par des dispositifs fiscaux et des crédits extrabudgétaires. L' action 03 « Lutte contre l'habitat indigne » retrace certaines dépenses prises en charge directement par l'État, cette politique étant mise en oeuvre à titre principal par l'ANAH. L' action 05 « Soutien » regroupe des crédits d'étude, de médiation, de communication, ainsi que des crédits liés aux applications informatiques et à la formation des personnels. Enfin l' action 07 « Urbanisme et aménagement » finance certaines actions en lien avec l'urbanisme et l'aménagement.

Évolution des crédits par action du programme 135

(en millions d'euros et en %)

|

2019 |

2020 |

Exécution / prévision 2020 |

Exécution 2020 / 2019 |

||||||

|

Exécution |

Crédits votés LFI |

Prévision LFI |

Exécution |

en volume |

en % |

en volume |

en % |

||

|

01 - Construction locative et amélioration du parc |

AE |

408,9 |

17,0 |

484,0 |

374,4 |

- 109,6 |

- 22,6 % |

- 34,5 |

- 8,4 % |

|

CP |

391,8 |

14,0 |

481,0 |

285,2 |

- 195,8 |

- 40,7 % |

- 106,5 |

- 27,2 % |

|

|

02 - Soutien à l'accession à la propriété |

AE |

3,9 |

4,0 |

4,0 |

4,1 |

+ 0,1 |

+ 2,4 % |

+ 0,3 |

+ 7,0 % |

|

CP |

3,9 |

4,0 |

4,0 |

4,1 |

+ 0,1 |

+ 2,4 % |

+ 0,3 |

+ 7,0 % |

|

|

03 - Lutte contre l'habitat indigne |

AE |

11,7 |

15,5 |

15,5 |

9,0 |

- 6,5 |

- 42,1 % |

- 2,7 |

- 23,4 % |

|

CP |

11,7 |

20,5 |

20,5 |

9,0 |

- 11,5 |

- 56,1 % |

- 2,7 |

- 23,1 % |

|

|

04 - Réglementation, politique technique et qualité de la construction |

AE |

153,0 |

227,6 |

227,6 |

120,6 |

- 107,0 |

- 47,0 % |

- 32,4 |

- 21,2 % |

|

CP |

153,4 |

227,6 |

227,6 |

120,1 |

- 107,4 |

- 47,2 % |

- 33,3 |

- 21,7 % |

|

|

05 - Soutien |

AE |

32,3 |

21,7 |

24,2 |

35,3 |

+ 11,1 |

+ 46,1 % |

+ 3,0 |

+ 9,3 % |

|

CP |

26,0 |

21,9 |

24,4 |

32,9 |

+ 8,5 |

+ 35,1 % |

+ 6,9 |

+ 26,5 % |

|

|

07 - Urbanisme et aménagement |

AE |

78,2 |

59,1 |

59,2 |

49,2 |

- 10,0 |

- 16,9 % |

- 29,1 |

- 37,2 % |

|

CP |

57,9 |

58,5 |

58,6 |

58,7 |

+ 0,1 |

+ 0,2 % |

+ 0,8 |

+ 1,3 % |

|

|

Total programme |

AE |

688,1 |

344,9 |

814,4 |

592,6 |

- 221,8 |

- 27,2 % |

- 95,5 |

- 13,9 % |

|

CP |

644,7 |

346,5 |

816,0 |

510,1 |

- 305,9 |

- 37,5 % |

- 134,5 |

- 20,9 % |

|

LFI : loi de finances initiale. La prévision en LFI inclut les prévisions de fonds de concours (FDC) et d'attribution de produits (ADP), ce qui n'est pas le cas des crédits votés en LFI. L'exécution constatée dans le projet de loi de règlement inclut les FDC et ADP constatés.

Source : commission des finances du Sénat, d'après les documents budgétaires

1. Le programme 135 relève d'une gestion atypique qui donne une place majoritaire aux dépenses fiscales et aux fonds de concours

Les crédits de paiement consommés, tels qu'indiqués en loi de règlement, incluent, pour une part majoritaire, des montants versés par des tiers sous forme de fonds de concours. L'essentiel de l'action de l'État passe en réalité par des dépenses fiscales qui représentent près de 20 fois les crédits budgétaires (voir supra , présentation des dépenses fiscales de la mission) ou par l'affectation de taxes à des opérateurs et non par les crédits budgétaires proprement dit.

Or ces versements sur fonds de concours s'ajoutent non seulement aux ouvertures de crédits en loi de finances initiale, mais aussi aux crédits non consommés l'année précédente et reportés sur l'exercice en cours.

Si l'on examine l'exécution budgétaire en 2020, les fonds de concours ne paraissent pas indispensables dans la mesure où les crédits reportés de 2019 ou ouverts en loi de finances initiale sont équivalents au montant des crédits consommés : un montant équivalent à celui des fonds de concours a donc été soit reporté à 2021, soit annulé par la quatrième loi de finances rectificative pour 2020 et le présent projet de loi de règlement.

Le montant des fonds de concours versés est en fait lié à la « règle d'or » du FNAP 8 ( * ) , qui vise à stabiliser le niveau des restes à payer du fonds et selon laquelle de nouvelles opérations ne peuvent être engagées qu'à hauteur du montant total des versements effectués par le fonds au programme 135. Le montant des fonds de concours versés à l'État est donc davantage lié aux projets que le conseil d'administration souhaite approuver pour les années ultérieures qu'aux besoins effectifs de décaissement dans l'année.

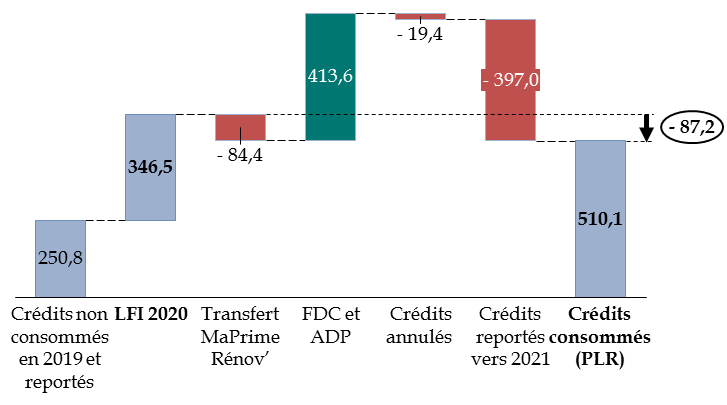

Évolution des crédits en cours d'exercice

(en millions d'euros)

Crédits annulés : à la fois en quatrième loi de finances rectificative et dans le projet de loi de règlement.

Source : commission des finances, à partir des documents budgétaires

Un montant de 84,4 millions d'euros a également été transféré en cours de gestion à destination du programme 174 « Énergie, climat et après-mines » de la mission « Écologie, développement et mobilité durables » afin de contribuer à combler le dépassement de l'enveloppe budgétaire consacrée par ce programme au financement de la prime de rénovation énergétique (MaPrimeRénov', voir infra ) 9 ( * ) .

2. La réduction de loyer de solidarité (RLS) produit un effet négatif sur le secteur du logement social

L'année 2020 a été la troisième année d'application de la réduction de loyer de solidarité (RLS). Le montant initial total, de l'ordre de 800 millions d'euros, est passé à 1 300 millions d'euros environ en 2020.

La mesure, contrairement à ce que laisse entendre son intitulé, n'a pas d'objectif de solidarité et ne réduit presque pas le reste à charge pour les locataires qui y sont soumis, puisque la réduction de loyer s'accompagne d'une diminution presque équivalente des aides personnelles au logement perçues par les locataires (voir supra ). La mesure vise en fait à réduire le coût de la politique du logement pour l'État .

Or cette mesure a été une réforme complexe et coûteuse pour les organismes de logement social, comme l'a confirmé la Cour des comptes dans ses premiers constats sur la conception et la mise en oeuvre de la RLS, rendus publics le 4 mars 2020 10 ( * ) .

La mesure entraîne une rupture d'égalité entre les locataires faisant l'objet de la RLS , les modalités d'accès à la RLS étant distinctes de celles relatives aux APL : les personnes qui bénéficient des APL n'ont pratiquement pas vu leur situation évoluer avec la RLS, un gain moyen de 0,76 euro par mois étant constaté pour eux, tandis que celles qui ne bénéficient pas des APL tout en ayant des revenus inférieurs aux plafonds RLS ont bénéficié d'une diminution nette de loyer.

Cette distinction a en outre causé des difficultés importantes et des coûts de gestion significatifs tant aux organismes gérant les APL (caisses d'allocation familiale et mutualité sociale agricole) qu'aux bailleurs sociaux , qui l'ont signalé à plusieurs reprises au rapporteur spécial. Cette complexité, qui est porteuse de risques d'erreurs, pousse la Cour à souligner le risque pour certains locataires non bénéficiaires d'APL de devoir , à terme, rembourser plusieurs mois d'indus s'ils ont bénéficié à tort de la RLS.

Au-delà de ces difficultés techniques, le référé met en exergue des points sur lesquels le rapporteur spécial alerte depuis les débuts de ce dispositif. L'autofinancement du secteur HLM a diminué , ce qui conduit à une diminution des investissements. Le montant de la RLS correspond en effet à 4,5 % des rendements locatifs, qui sont un élément déterminant du modèle économique de la construction de logement sociaux.

Les effets apparaissent peu à peu. Un grand bailleur social a vu sa notation d'émetteur de long terme abaissé par une agence de notation en raison de l'impact de la RLS sur son endettement et la réduction de ses marges de fonctionnement 11 ( * ) .

En outre, comme le rapporteur spécial le signalait lors de l'examen du projet de loi de finances pour 2021 12 ( * ) , la variable d'ajustement à la mise en place de la RLS a été, pour les bailleurs sociaux, la réduction des dépenses de maintenance , qui est porteuse de coûts supplémentaires à long terme.

La Cour constate également que la réforme a été financée partiellement par les épargnants , du fait de la mise en place concomitante, à titre de compensation pour les bailleurs sociaux, de la réforme du mode de calcul du taux du livret A.

Au total la complexité du schéma retenu ainsi mis en place paraît difficile à justifier et semble avoir eu pour motivation la volonté de faire participer les bailleurs sociaux au financement d'une politique publique sans pour autant accroître le niveau des prélèvements obligatoires 13 ( * ) . Or ce dernier objectif n'a été que partiellement atteint, puisque la mise en place de la RLS s'est accompagnée d'une augmentation du taux de TVA sur les opérations de logement social, temporaire pendant deux ans pour les opérations les plus sociales et permanente pour les autres.

En conséquence, le rapporteur spécial invite le Gouvernement à établir le plus tôt possible le dialogue avec l'ensemble des parties prenantes en vue du rendez-vous prévu en 2022, afin de prendre en compte les modalités permettant d'atténuer les conséquences négatives de la RLS sur la situation des bailleurs et de rendre son application plus simple et plus juste pour les locataires.

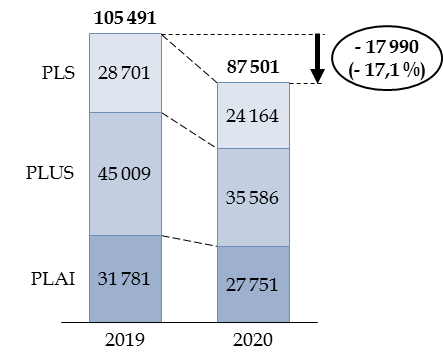

3. Les agréments de logements sociaux diminuent fortement en 2020

Les effets de la RLS sont l'un des éléments qui font craindre au rapporteur spécial que le secteur du logement social ne « rebondisse » pas aussi vite que le prévoit le Gouvernement après la chute des agréments en 2020.

Le nombre de logements sociaux agréés, hors ANRU, a été de 87 501 pour un objectif de 110 000, en diminution de 17 % par rapport aux 105 491 logements agréés en 2019. Toutes les catégories sont concernées, mais tout particulièrement en PLUS et PLS.

Agréments de logements sociaux en 2019 et 2020

(en nombre de logements financés ou agréés)

France métropolitaine, hors zone ANRU.

Source : commission des finances, à partir des rapports annuels de performance

La chute a été particulièrement accentuée en Île-de-France, où le nombre de logements locatifs sociaux agréés, hors ANRU, a été de seulement 20 300 en 2020, soit 29 % de moins que l'année précédente et 56 % de moins qu'en 2016 14 ( * ) .

Or le ministère chargé du logement a fixé un objectif de 250 000 agréments de logements sociaux sur deux ans, en 2021 et 2022.

Cet objectif peut être relativisé compte tenu du faible nombre d'agréments en 2020 : il correspond à un nombre d'agréments annuels de 112 500 sur la période 2020-2019, c'est-à-dire le rythme moyen d'agréments pendant les années 2016 à 2019.

Le rapporteur spécial craint toutefois que cet objectif soit difficile à atteindre , tant le choc subi en 2020 a été profond dans le secteur du bâtiment en général et dans celui du logement social en particulier.

Les dépenses du FNAP ont ainsi chuté en 2020 en crédits de paiement.

Crédits consacrés à la

construction et l'amélioration

du parc locatif social dans l'action

01 du programme 135

(en millions d'euros)

|

2019 |

2020 |

|

|

Autorisations d'engagement |

418,8 |

387,7 |

|

Crédits de paiement |

382,2 |

277,5 |

Source : rapports annuels de performance

Le logement social souffre d'ailleurs de l'augmentation du prix des intrants , qui met en forte tension le secteur du bâtiment, mais aussi de la baisse des permis de construire (350 701 en 2020 contre 415 849 en 2019 en France métropolitaine) : très sensible pendant la période la plus accentuée de la crise sanitaire, qui a coïncidé avec les élections municipales, le faible niveau du nombre de permis accordé s'est prolongé par la suite, faisant craindre une réduction durable des projets de construction locaux.

Le Gouvernement a mis en place une commission, présidée par M. François Rebsamen afin d'établir un diagnostic des freins à la construction. Certains de ces freins sont toutefois bien connus tels que, pour la construction de logements sociaux, l'absence de ressources pour les communes lors de la construction de logement sociaux, liée à l'exonération de taxe foncière sur les propriétés bâties.

4. L'Agence nationale de l'habitat fait face au défi de sa montée en puissance

Les interventions de l'Agence nationale de l'habitat (ANAH), qui à partir de 2021 sera majoritairement financée par le programme 174 (mission « Écologie, développement et aménagement durables ») et la mission « Plan de relance », ont atteint 1 424 millions d'euros en engagements en 2020 , contre 970,1 millions d'euros en 2019, montant déjà élevé, pour 247 323 logements aidés.

Un montant de 1 160 millions d'euros a été engagé au titre des dispositifs en faveur de la rénovation thermique des bâtiments, dont 570 millions d'euros au titre de MaPrimeRénov' pour 192 000 dossiers engagés. Le programme « Habiter mieux sérénité » a permis d'accompagner la rénovation de plus de 41 000 logements .

L'engagement de nombreux chantiers porte les restes à payer de l'ANAH à un niveau de 1,8 milliard d'euros, dont 0,4 milliard d'euros pour MaPrimeRénov'. Toutefois le fonds de roulement de l'Agence reste à un niveau important de près de 0,5 milliard d'euros.

Le solde budgétaire est négatif à hauteur de -147,9 millions d'euros, ce qui était prévu et permet d'apurer progressivement les recettes exceptionnelles connues en 2018, avant le plafonnement des recettes issues des ventes de quota carbone.

Le rapporteur spécial souligne que la nouvelle dimension prise par l'ANAH nécessitera de suivre de près le pilotage financier de l'agence dans les années à venir . Les dépenses sont en effet importantes et s'étendent sur plusieurs années, alors que les recettes dépendent de décisions politiques prises en loi de finances mais aussi du cours du carbone (recette tirée des ventes de quota carbone affectée à l'ANAH).

Par ailleurs, 84 millions d'euros ont été transférés depuis le programme 135 vers le programme 174 de la mission « Écologie » afin de financer le dynamisme de MaPrimeRénov'. Ce montant a réduit de moitié l'ouverture de crédits de 170 millions d'euros, en autorisations d'engagement et en crédits de paiement, faite en loi de finances initiale en faveur de l'Agence nationale de l'habitat (ANAH) au titre du programme 135. Pour mémoire, cette ouverture de crédits, qui était en hausse de 60 millions d'euros par rapport à 2019, avait pour objet, notamment, de permettre la bonification du programme « Habiter Mieux ».

Interrogée par le rapporteur spécial lors de son audition devant la commission des finances le 19 mai dernier, Mme Emmanuelle Wargon, ministre en charge du logement, a répondu que ce transfert ne s'est pas réalisé au détriment des autres actions de l'ANAH. Tout en prenant acte de cette réponse, le rapporteur spécial souligne que MaPrimeRénov', dispositif certes utile pour permettre la massification de la rénovation énergétique, ne peut traiter tous les cas . Le dispositif « Habiter mieux » présente également un intérêt fort dans la mesure où il cible des populations à revenus modestes et garantit l'efficacité de la subvention par l'accompagnement assuré par l'agence, qui garantit la qualité des travaux réalisés.

* 8 Article R. 435-3 du code de la construction et de l'habitation.

* 9 Décret n° 2020-1015 du 7 août 2020 portant transfert de crédits et rapport relatif à ce décret.

* 10 Cour des comptes, La conception et la mise en oeuvre du dispositif de réduction de loyer de solidarité (RLS) , 4 mars 2021.

* 11 Agence AEF, Moody's abaisse la notation de Vilogia, tenant compte de son plan de développement et de l'impact de la RLS , 8 juin 2021.

* 12 Philippe Dallier, rapport spécial sur les crédits du logement et de l'urbanisme dans la mission « Cohésion des territoires » , annexé au rapport général n° 138 (2020-2021) sur le projet de loi de finances pour 2021, fait au nom de la commission des finances, déposé le 19 novembre 2020.

* 13 Le ministère charge du logement indique ainsi au sujet de la complexité de la RLS, en réponse au référé de la Cour des comptes, que « La transformation de la RLS en un prélèvement sur les bailleurs sociaux aurait un impact différent sur les indicateurs des finances publiques et conduirait notamment à une hausse des prélèvements obligatoires et symétriquement a une hausse des dépenses du budget général de l'État. Elle n'est pas envisagée par le Gouvernement . »

* 14 AORIF - Union sociale pour l'habitat d'Île-de-France, rapports d'activité 2016 et 2020.