Rapport général n° 163 (2021-2022) de M. Jean-Marie MIZZON , fait au nom de la commission des finances, déposé le 18 novembre 2021

Disponible au format PDF (642 Koctets)

Synthèse du rapport (382 Koctets)

-

L'ESSENTIEL

-

I. L'EXERCICE 2022 EST MARQUÉ PAR UNE

RELATIVE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT

D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

-

A. LA STABILISATION DE LA CONTRIBUTION

FRANÇAISE POUR 2022 N'ÉCLIPSE PAS LA TENDANCE HAUSSIÈRE DE

CELLE-CI SUR L'ENSEMBLE DU CADRE FINANCIER PLURIANNUEL

-

1. Une relative stabilisation du montant du

prélèvement sur recettes qui résulte de facteurs

conjoncturels

-

2. L'amélioration de l'évaluation du

montant du prélèvement sur recettes doit rester une

priorité

-

3. Contributeur net au budget européen, la

France reste néanmoins l'un des principaux bénéficiaires

des dépenses de l'Union européenne

-

1. Une relative stabilisation du montant du

prélèvement sur recettes qui résulte de facteurs

conjoncturels

-

B. LE PROJET DE BUDGET EUROPÉEN POUR 2022

TRADUIT UNE MONTÉE EN CHARGE DU CADRE FINANCIER PLURIANNUEL

-

A. LA STABILISATION DE LA CONTRIBUTION

FRANÇAISE POUR 2022 N'ÉCLIPSE PAS LA TENDANCE HAUSSIÈRE DE

CELLE-CI SUR L'ENSEMBLE DU CADRE FINANCIER PLURIANNUEL

-

II. PLUSIEURS DÉFIS MAJEURS DEVRONT

ÊTRE RELEVÉS PAR LE BUDGET DE L'UNION EUROPÉENNE DANS LES

ANNÉES À VENIR

-

III. LA MISE EN oeUVRE DU PLAN DE RELANCE

EUROPÉEN : UN POINT D'ÉTAPE SUR UNE CRÉATION

BUDGÉTAIRE INÉDITE

-

I. L'EXERCICE 2022 EST MARQUÉ PAR UNE

RELATIVE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT

D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

-

EXAMEN EN COMMISSION

|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME II Fascicule 2 |

|

AFFAIRES EUROPÉENNES |

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601, 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

I. L'EXERCICE 2022 EST MARQUÉ POUR UNE RELATIVE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

A. LA STABILISATION DE LA CONTRIBUTION FRANÇAISE POUR 2022 N'ÉCLIPSE PAS LA TENDANCE HAUSSIÈRE DE CELLE-CI SUR L'ENSEMBLE DU CADRE FINANCIER PLURIANNUEL

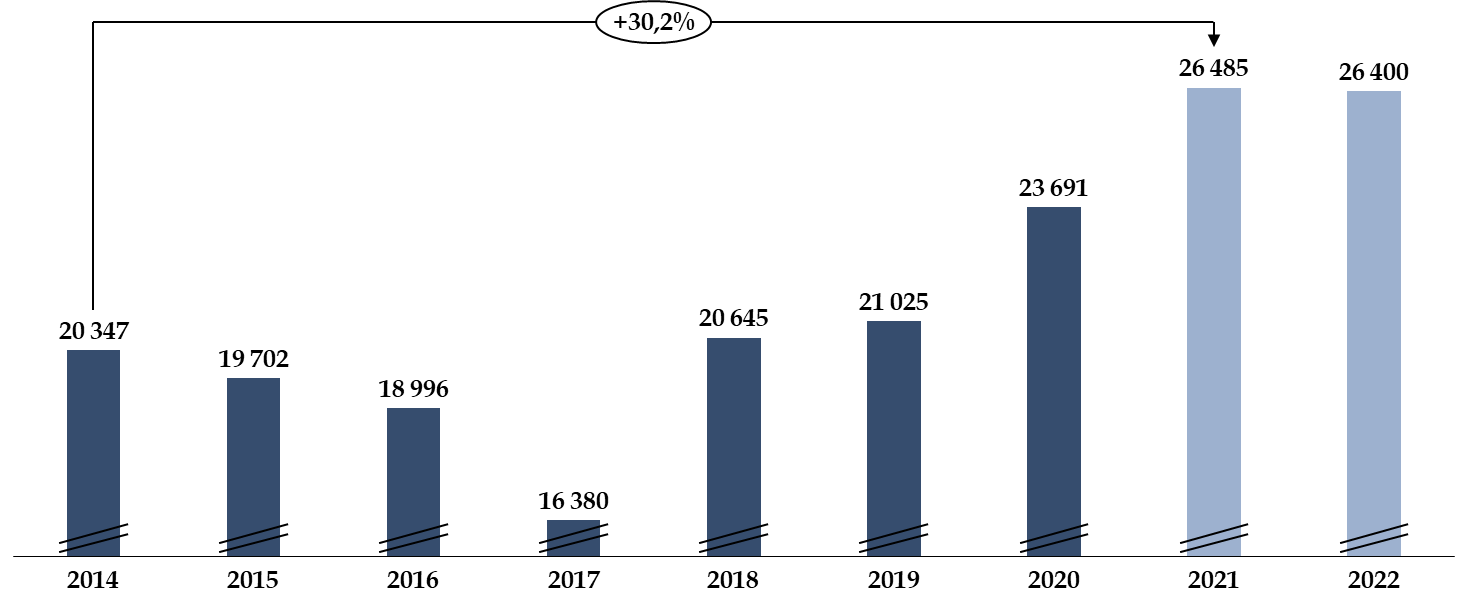

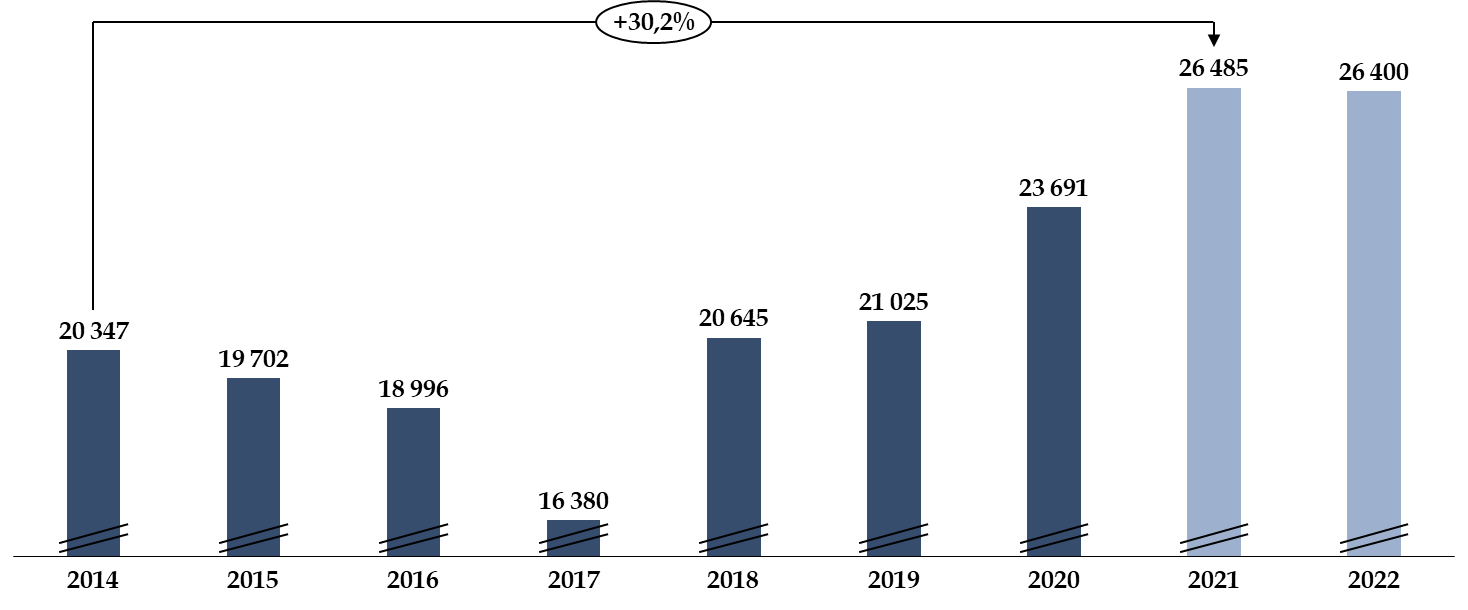

En 2021, la loi de finances initiale avait évalué le montant du prélèvement sur recettes à 27,2 milliards d'euros . Cette prévision a été réduite de 715 millions d'euros pour atteindre 26,5 milliards d'euros , en raison de l'adoption de trois budgets rectificatifs par l'autorité budgétaire européenne 1 ( * ) .

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Crédits votés en LFI |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

|

Crédits exécutés |

19 702 |

18 996 |

16 380 |

20 645 |

21 025 |

23 691 |

26 485* |

|

Écart LFI/exécution |

- 5 % |

- 5,8 % |

- 12,4 % |

+ 3,7 % |

- 1,9 % |

+ 10,3 % |

- 2,6 % |

* d'après la prévision actualisée figurant les voies et moyens, tome I, annexé au projet de loi de finances pour 2022.

Source : commission des finances, à partir des documents budgétaires

Pour 2022, l'article 18 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 26,4 milliards d'euros , soit une baisse de 800 millions d'euros par rapport au montant inscrit en loi de finances initiale pour 2021, et une baisse de 85 millions d'euros environ par rapport aux dernières prévisions d'exécution pour 2021.

Les droits de douane bruts versés par la France en 2022 sont estimés à 2 354 millions d'euros. Conformément à la décision « ressources propres » du 14 décembre 2020 2 ( * ) , les droits de douane nets correspondent aux droits de douanes bruts auxquels sont retranchés 25 % au titre des frais d'assiette et de perception. Ainsi, les droits de douane nets versés par la France sont évalués à 1 766 millions d'euros , ce qui porterait la contribution française à 28,2 milliards d'euros environ .

Ce faible écart entre le montant prévu par la loi de finances initiale pour 2021 et l'évaluation inscrite dans le projet de loi de finances pour 2022 s'explique essentiellement par :

- d'une part, l'augmentation des crédits de paiement du budget de l'Union européenne entre ces deux exercices, ce qui se traduit par une hausse de 800 millions d'euros du prélèvement sur recettes ;

- d'autre part, cette hausse est contrebalancée par plusieurs facteurs . La réduction de la part française dans le revenu national brut (RNB) européen (- 600 millions d'euros sur le prélèvement sur recettes), l'augmentation de la contribution du Royaume-Uni au budget européen en raison d'un décalage calendaire (- 400 millions d'euros), et la reprise des échanges commerciaux qui entraînent une hausse des droits de douane (- 300 millions d'euros).

Cependant, cette relative stabilisation du montant du prélèvement sur recettes au profit de l'Union européenne en 2022 ne saurait refléter l'amorçage d'un plafonnement de la contribution française au budget européen , mas elle traduit plutôt une stabilisation conjoncturelle. En effet, il convient de rappeler que le montant annuel de ce prélèvement est estimé à 27,6 milliards d'euros pour la période 2021-2027 , soit une hausse annuelle moyenne de 7,5 milliards d'euros par rapport au cadre financier pluriannuel 2014-2020.

Évolution du montant du

prélèvement sur recettes au profit

de l'Union

européenne par rapport au CFP 2014-2020

(en millions d'euros)

N.B : Les montants pour 2021 et 2022 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

Si la France était en 2020 le troisième contributeur net au budget de l'Union européenne, derrière l'Allemagne et le Royaume-Uni, elle continue d'être l'un des principaux bénéficiaires en volume des dépenses de l'Union européenne. En 2020, les dépenses réalisées en France se sont élevées à 15,8 milliards d'euros , soit près de 11 % des dépenses totales de l'Union européenne, en hausse de 5,4 % par rapport à 2019 . 60 % des dépenses européennes réalisées en France concernent la politique agricole commune (PAC), pour un montant de 9,6 milliards d'euros .

B. LE PROJET DE BUDGET EUROPÉEN POUR 2022 TRADUIT UNE MONTÉE EN CHARGE DU CADRE FINANCIER PLURIANNUEL

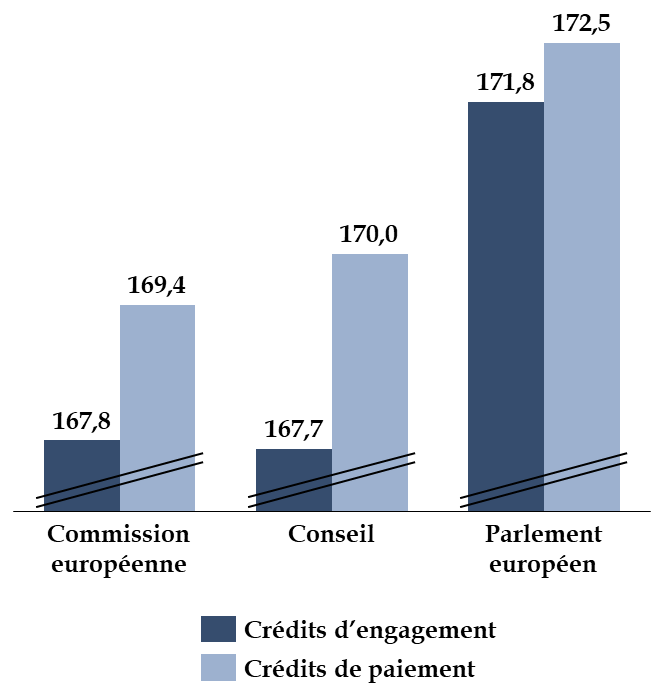

En juin dernier, la Commission européenne a présenté son projet de budget pour 2022, en proposant un niveau de dépenses s'élevant à 167,8 milliards d'euros en crédits d'engagement (CE) et à 169,4 milliards d'euros en crédits de paiement (CP), correspondant respectivement à 1,12 % et 1,14 % du revenu national brut (RNB) européen. Hors instruments spéciaux, cette proposition de budget correspond à une hausse de 2 % environ par rapport au budget 2021 , en intégrant les budgets rectificatifs adoptés à ce jour, et conformément aux plafonds prévus par le cadre financier pluriannuel 2021-2027. Le Conseil a adopté sa position sur le projet de budget de la Commission européenne en septembre dernier. Il propose une enveloppe s'élevant à 167,7 milliards d'euros pour les crédits d'engagement et 170,0 milliards d'euros pour les crédits de paiement. Le Parlement européen a adopté le 21 octobre 2021 sa position sur le projet de budget pour 2022 . Comme chaque année, il a majoré la proposition du Conseil, en proposant un niveau de dépenses s'élevant à 171,8 milliards d'euros en crédits d'engagement et 172,5 milliards d'euros en crédits de paiement . Les négociations entre le Parlement européen et le Conseil vont se poursuivre, en vue de parvenir à un accord en novembre.

II. PLUSIEURS DÉFIS MAJEURS DEVRONT ÊTRE RELEVÉS PAR LE BUDGET DE L'UNION EUROPÉENNE DANS LES ANNÉES À VENIR

A. NE PAS MANQUER LE COCHE DU DÉMARRAGE DE LA PROGRAMMATION BUDGÉTAIRE POUR UNE MOBILISATION EFFICACE DES FONDS EUROPÉENS

Tandis que le projet de budget pour 2022 de l'Union européenne doit traduire la montée en charge du cadre financier pluriannuel 2021-2027, il convient de tirer les leçons du démarrage de la programmation précédente, celle du cadre financier pluriannuel 2014-2020 .

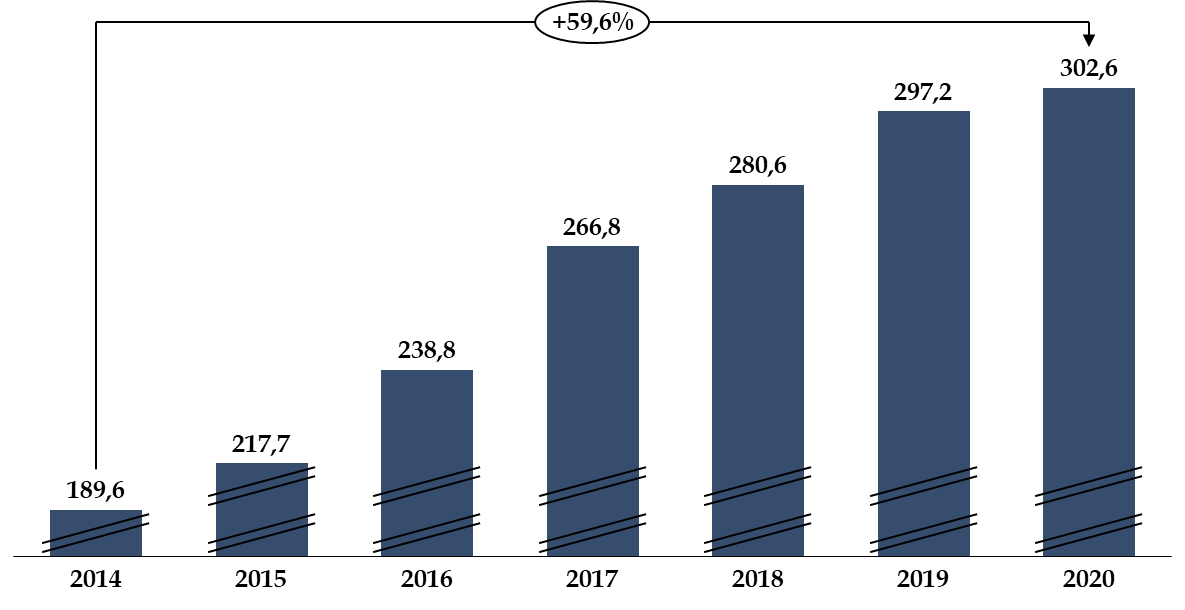

L'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen , c'est-à-dire du montant d'engagement pris qui n'ont pas encore été couverts par des paiements. Ainsi, fin 2020, le montant des RAL s'élève à 302,6 milliards d'euros contre 189,6 milliards d'euros fin 2014 soit une hausse de 60 % environ entre ces deux exercices, qui marquent chacun la fin du premier exercice d'un nouveau cadre financier pluriannuel. Cette temporalité particulièrement longue est également préjudiciable pour l'image de l'Union européenne, a fortiori dans un contexte de reprise économique largement soutenue par la mobilisation accrue du budget européen. Une traduction tardive sur le terrain de la plus-value budgétaire européenne contribue à alimenter une forme de scepticisme de son intérêt, en dépit du fait que la France reste l'un des principaux bénéficiaires des dépenses européennes .

B. L'ÉQUATION TOUJOURS NON RÉSOLUE DES NOUVELLES RESSOURCES PROPRES

Dès la présentation des contours du plan de relance européen en juillet 2020, l'introduction de nouvelles ressources propres a été désignée comme la clé de voûte de son financement . En effet, à défaut de l'introduction de nouvelles ressources propres, le remboursement de ce plan de relance sera assuré par les contributions des États membres en fonction de leur part respective dans le revenu national brut de l'Union européenne, soit pour la France, un montant annuel moyen évalué à 2,5 milliards d'euros à compter de 2028 . Attendue pour l'été dernier, la présentation des propositions de la Commission européenne a été repoussée à une date ultérieure. Ce retard résulte principalement des avancées récentes des négociations au sein de l'Organisation de coopération et de développement économiques (OCDE) sur la réforme du système fiscal international. Si le rapporteur spécial prend acte du report de la présentation de ces nouvelles ressources propres, il rappelle que celles-ci sont indispensables pour contenir la progression du montant des contributions nationales dans les prochaines années, dans un contexte de fortes contraintes pesant sur les dépenses publiques.

C. DES AMBITIONS CLIMATIQUES QUI DEVRONT ÊTRE FINANCÉES

Dans le cadre du pacte vert pour l'Europe, la Commission européenne a présenté le 14 juillet dernier un paquet de mesures législatives visant à satisfaire l'objectif fixé de réduction de 55 % des émissions nettes par rapport à 1990 d'ici à 2030 . La mise en oeuvre de plusieurs de ces initiatives devra faire l'objet d'une vigilance particulière de la commission, compte tenu de leurs implications pour le budget européen, et notamment la réforme du système d'échange de quotas d'émission de l'Union européenne (SEQE), l'instauration d'un mécanisme d'ajustement carbone aux frontières (MACF), et d'un fonds social pour le climat destiné à alléger la facture énergétique des ménages vulnérables et des entreprises. Il est ainsi proposé qu'une part significative (25 %) des recettes générées par l'extension du SEQE abonde les crédits du fonds social pour le climat. Or, cette affectation se ferait nécessairement au détriment de leur mobilisation pour le remboursement de l'instrument de relance. Sans s'opposer aux ambitions de ce paquet climat, le rapporteur spécial appelle à mener de front les discussions relatives à l'instauration de nouvelles ressources propres et aux différentes initiatives pour le climat, de façon à ce que la recherche d'un financement pérenne du remboursement du plan de relance ne passe pas au second plan .

III. LA MISE EN oeUVRE DU PLAN DE RELANCE EUROPÉEN : UN POINT D'ÉTAPE SUR UNE CRÉATION BUDGÉTAIRE INÉDITE

Le rapporteur spécial a souhaité conduire, au cours des derniers mois, des travaux de contrôle budgétaire relatifs au suivi de la mise en oeuvre de ce plan de relance européen.

Après avoir surmonté les blocages au sein du Conseil, alimentés par les désaccords entre les États membres sur l'introduction d'un mécanisme de conditionnalité en matière d'État de droit, la décision « ressources propres », constituant la base légale indispensable à la mise en oeuvre du plan de relance européen, a dû être ratifiée par l'ensemble des États membres selon leurs règles constitutionnelles propres. Fin mai dernier , l'ensemble des États membres de l'Union européenne avaient ratifié la décision relative aux ressources propres. La Commission européenne a ainsi pu procéder à la première levée de fonds sur les marchés le 15 juin suivant , pour un montant de 20 milliards d'euros avec l'émission d'obligations à dix ans, dont l'échéance est prévue pour le 4 juillet 2031. À ce jour, seuls 17 États membres ont reçu la première tranche de versement de la « facilité pour la reprise et la résilience » (FRR) au titre du préfinancement s'élevant à 13 % de l'enveloppe totale. Tous les États membres, à l'exception des Pays-Bas, ont transmis à la Commission européenne leur plan national de relance et de résilience (PNRR), dont 22 ont été formellement adoptés par le Conseil.

S'agissant de l'élaboration du PNRR de la France, les auditions menées par le rapporteur spécial ont fait état de l'exercice complexe d'imbrication de celui-ci avec le plan de relance national. Au-delà du défi politique et administratif, la stratégie de mobilisation des crédits de la FRR s'est superposée, pour certaines politiques publiques, aux autres financements européens, en particulier ceux participant au financement de la politique de cohésion. Sur le plan budgétaire, l'enjeu est de taille pour éviter qu'une utilisation redondante ou mal définie de ces différents fonds réduise le potentiel de financement par les crédits européens. Si une approche pragmatique est aujourd'hui privilégiée, un bilan régulier de sa mise en oeuvre reste nécessaire.

Réunie le mercredi 27 octobre 2021, sous la présidence de Mme Christine Lavarde, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 18 du projet de loi de finances pour 2022.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 100 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne les crédits dédiés à la participation de la France au budget de l'Union européenne.

I. L'EXERCICE 2022 EST MARQUÉ PAR UNE RELATIVE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

A. LA STABILISATION DE LA CONTRIBUTION FRANÇAISE POUR 2022 N'ÉCLIPSE PAS LA TENDANCE HAUSSIÈRE DE CELLE-CI SUR L'ENSEMBLE DU CADRE FINANCIER PLURIANNUEL

Pour mémoire, le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT) , constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre , qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources , telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La ressource plastique, une nouvelle ressource propre

La nouvelle décision relative au système des ressources propres est entrée en vigueur le 1 er juin 2021 , avec un effet rétroactif au 1 er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux. Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euros par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises . Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant. Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027 . En 2021, la contribution de la France au titre de cette nouvelle ressource est estimée à ce jour à 1,247 milliard d'euros environ, et celle pour 2022 est évaluée à 1,258 milliard d'euros environ. Lors de son audition, la direction du budget a indiqué au rapporteur spécial que le calcul des contributions de chaque État membre reposait sur des données statistiques harmonisées et traitées par Eurostat. Toutefois, la France ferait office de « bon élève » par rapport à ses voisins européens dans la comptabilisation de ses déchets. Une évolution prochaine des méthodes de comptabilisation devrait permettre une meilleure harmonisation des statistiques déclarées entre les États membres.

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 3 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

L'année dernière, le rapporteur avait signalé que le traitement de la contribution française au budget européen sous forme de prélèvement sur recettes avait fait l'objet de critiques . En effet, si le prélèvement sur recettes pouvait être justifié par la part prépondérante des ressources fiscales et des droits de douane dans les ressources propres de l'Union européenne, et donc dans les contributions des États membres, ces dernières reposent aujourd'hui majoritairement sur la ressource RNB , soit une part du revenu de chaque État. Dans cette perspective, le rapport de la mission d'information de l'Assemblée nationale relative à la mise en oeuvre de la loi organique relative aux lois de finances (MILOLF) 4 ( * ) a préconisé d'envisager le remplacement du prélèvement sur recettes par des crédits budgétaires .

Cette option n'a pas été retenue dans la proposition de loi organique relative à la modernisation de la gestion des finances publiques, actuellement en discussion. L'article 4 de ce texte, tel qu'adopté en première lecture par le Sénat, se contente de simplifier la définition du prélèvement sur recettes au profit de l'Union européenne en indiquant qu' « un montant déterminé de recettes de l'État peut être rétrocédé directement au profit des collectivités territoriales ou de l'Union européenne ».

En outre, depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes .

Enfin, le rapporteur rappelle qu'en raison du calendrier d'examen du projet de budget de l'Union européenne pour 2022, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire , comme il est d'usage de le faire.

1. Une relative stabilisation du montant du prélèvement sur recettes qui résulte de facteurs conjoncturels

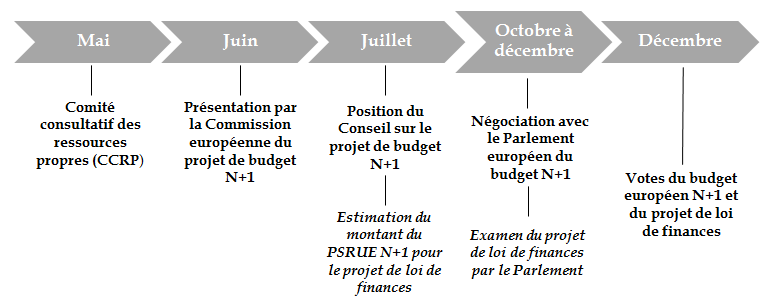

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2022 estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2022 , qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs qui pourraient être présentés en 2022 , et du solde du budget européen 2021 qui sera reporté sur l'exercice 2022. Ce dernier solde ne sera connu qu'à compter du premier semestre de l'année 2022 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, des hypothèses de recouvrement des droits de douane, ainsi que du montant de la correction britannique .

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif .

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

En 2021, la loi de finances initiale avait évalué le montant du prélèvement sur recettes à 27,2 milliards d'euros . Cette prévision a été réduite de 715 millions d'euros pour atteindre 26,5 milliards d'euros , en raison de l'adoption de trois budgets rectificatifs par l'autorité budgétaire européenne 5 ( * ) .

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Crédits votés en LFI |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

|

Crédits exécutés |

19 702 |

18 996 |

16 380 |

20 645 |

21 025 |

23 691 |

26 485* |

|

Écart LFI/exécution |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 2,6 % |

* d'après la prévision actualisée figurant les voies et moyens, tome I, annexé au projet de loi de finances pour 2022.

Source : commission des finances, à partir des documents budgétaires

Pour 2022, l'article 18 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 26,4 milliards d'euros , soit une baisse de 800 millions d'euros par rapport au montant inscrit en loi de finances initiale pour 2021, et une baisse de 85 millions d'euros environ par rapport aux dernières prévisions d'exécution pour 2021.

Les droits de douane bruts versés par la France en 2022 sont estimés à 2 354 millions d'euros. Conformément à la décision « ressources propres » du 14 décembre 2020 6 ( * ) , les droits de douane nets correspondent aux droits de douanes bruts auxquels sont retranchés 25 % au titre des frais d'assiette et de perception. Ainsi, les droits de douane nets versés par la France sont évalués à 1 766 millions d'euros , ce qui porterait la contribution française à 28,2 milliards d'euros environ .

Décomposition du prélèvement sur

recettes au profit de l'Union européenne

en 2022

(en millions d'euros)

|

Composants |

Montant |

|

Ressource TVA |

3 585 |

|

Ressource plastique |

1 258 |

|

Ressource RNB |

21 558 |

|

Dont rabais forfaitaires |

1 365 |

|

Total |

26 400 |

Source : tome I « voies et moyens » annexé au projet de loi de finances pour 2022

Comme l'a indiqué la direction du budget au rapporteur spécial, l'écart de 800 millions d'euros entre le montant prévu par la loi de finances initiale pour 2021 et l'évaluation inscrite dans le projet de loi de finances pour 2022 s'explique essentiellement par :

- d'une part, l'augmentation des crédits de paiement du budget de l'Union européenne entre ces deux exercices, ce qui se traduit par une hausse de 800 millions d'euros du prélèvement sur recettes ;

- d'autre part, cette hausse est contrebalancée par plusieurs facteurs . La réduction de la part française dans le revenu national brut (RNB) européen (- 600 millions d'euros sur le prélèvement sur recettes), l'augmentation de la contribution du Royaume-Uni au budget européen en raison d'un décalage calendaire (- 400 millions d'euros), et la reprise des échanges commerciaux qui entraînent une hausse des droits de douane (- 300 millions d'euros).

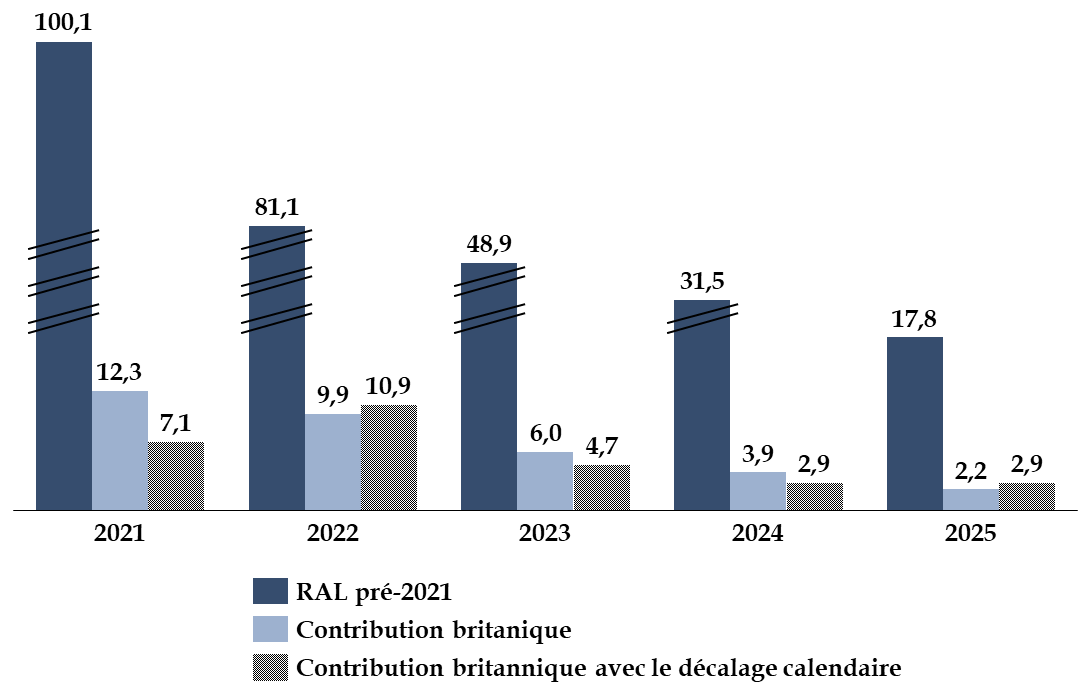

La participation du Royaume-Uni au budget de l'Union européenne en 2022

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider, aux retraites, aux passifs et aux actifs éventuels). Le principal déterminant de cette contribution est le restes-à-liquider (RAL) pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés.

Source : annexe au projet de loi de finances pour 2022 « Relations financières avec l'Union européenne »

Concernant la contribution du Royaume-Uni au budget européen, le décalage du calendrier des échéances de paiements résulte du fait que celles-ci sont fixées, pour un exercice N, de juin N à juin N+1 7 ( * ) , ce qui entraîne une différence entre le paiement de la contribution par rapport au reste-à-liquider (RAL) d'une année N.

Part du Royaume-Uni dans les reste-à-liquider

antérieurs à 2021

des prochaines années

(en milliards d'euros)

Source : commission des finances du Sénat à partir des données de la direction du budget

En tout état de cause, cette relative stabilisation du montant du prélèvement sur recettes au profit de l'Union européenne en 2022 ne saurait refléter l'amorçage d'un plafonnement de la contribution française au budget européen , mas elle traduit plutôt une stabilisation conjoncturelle.

En effet, la direction du budget a rappelé au rapporteur spécial que le montant annuel de ce prélèvement était estimé à 27,6 milliards d'euros pour la période 2021-2027 , soit une hausse annuelle moyenne de 7,5 milliards d'euros par rapport au cadre financier pluriannuel 2014-2020.

Évolution du montant du

prélèvement sur recettes au profit

de l'Union

européenne par rapport au CFP 2014-2020

(en millions d'euros)

N.B : Les montants pour 2021 et 2022 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

2. L'amélioration de l'évaluation du montant du prélèvement sur recettes doit rester une priorité

Au cours des dernières années, la commission des finances a exprimé le souhait d'une amélioration de la prévisibilité du montant du prélèvement sur recettes au profit de l'Union européenne. Même si celle-ci constitue chaque année un « exercice de haute voltige » 8 ( * ) , selon les termes du rapporteur spécial, la montée en charge de la contribution française prévue pour ce cadre financier pluriannuel justifie d'autant plus une vigilance accrue en la matière .

Interrogée sur ce point par le rapporteur spécial, la direction du budget a rappelé que « la France estime que les services de la Commission doivent améliorer leur capacité de prévision des décaissements et partager avec les États membres l'intégralité des hypothèses retenues, et ce de manière plus périodique et plus transparente » 9 ( * ) .

Dans cette perspective, elle identifie trois canaux d'amélioration de cette prévisibilité :

- l'évaluation du niveau de dépenses de l'Union européenne qui devrait être précise et prudente, compte tenu des retards récurrents des décaissements en début de programmation ;

- une plus grande transparence s'agissant du montant des amendes et des recettes affectées, ainsi que de l'état de la trésorerie ;

- la réduction du nombre de budgets rectificatifs annuels.

3. Contributeur net au budget européen, la France reste néanmoins l'un des principaux bénéficiaires des dépenses de l'Union européenne

Comme c'est le cas depuis plusieurs exercices, la France était en 2020 le troisième contributeur net au budget de l'Union européenne , derrière l'Allemagne et le Royaume-Uni et devant l'Italie et les Pays-Bas, avec un solde net estimé à - 8, 01 milliards d'euros selon la méthode de comptabilisation de la Commission européenne.

Les différentes méthodes de calcul du solde net d'un État membre

La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. Cette méthode a été privilégiée par les États membres du nord de l'Europe lors des négociations pour le CFP 2021-2027.

La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen.

La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020.

Source : annexe au projet de loi de finances pour 2022 « Relations financières avec l'Union européenne »

Néanmoins, comme l'avait déjà souligné le rapporteur spécial l'an passé, la France demeure l'un des principaux bénéficiaires en volume des dépenses de l'Union européenne, en deuxième place derrière la Pologne . En 2020, les dépenses réalisées en France se sont élevées à 15,8 milliards d'euros , soit près de 11 % des dépenses totales de l'Union européenne, en hausse de 5,4 % par rapport à 2019 .

60 % des dépenses européennes réalisées en France concernent la politique agricole commune (PAC), pour un montant de 9,6 milliards d'euros .

B. LE PROJET DE BUDGET EUROPÉEN POUR 2022 TRADUIT UNE MONTÉE EN CHARGE DU CADRE FINANCIER PLURIANNUEL

En juin dernier, la Commission européenne a présenté son projet de budget pour 2022, en proposant un niveau de dépenses s'élevant à 167,8 milliards d'euros en crédits d'engagement (CE) et à 169,4 milliards d'euros en crédits de paiement (CP), correspondant respectivement à 1,12 % et 1,14 % du revenu national brut (RNB) européen. Hors instruments spéciaux, cette proposition de budget correspond à une hausse de 2 % environ par rapport au budget 2021 , en intégrant les budgets rectificatifs adoptés à ce jour, et conformément aux plafonds prévus par le cadre financier pluriannuel 2021-2027.

Le Conseil a adopté en septembre sa position sur le projet de budget. Il a proposé une enveloppe s'élevant à 167,7 milliards d'euros en crédits d'engagement et 170,0 milliards d'euros en crédits de paiement.

En outre, les ajustements opérés par le Conseil intègrent la budgétisation de la réserve d'ajustement Brexit, en raison de l'accord trouvé sur ce nouvel instrument entre le Parlement européen et le Conseil en juin dernier.

La réserve d'ajustement Brexit

Pour faire face aux conséquences économiques du Brexit , le Conseil européen du 21 juillet 2020 a approuvé la mise en place d'une réserve d'ajustement (BAR) de 5 milliards d'euros (prix 2018). Le règlement portant création de ce fonds a fait l'objet d'un accord entre le Parlement européen et le Conseil en juin 2021.

Durant les négociations, la France a obtenu une augmentation substantielle de son enveloppe par rapport à la proposition initiale de la Commission : celle-ci est passée de 396 millions d'euros à 672 millions d'euros constants . La part de chaque État membre est déterminée en fonction de trois critères principaux : la valeur des poissons capturés dans la zone économique exclusive du Royaume-Uni, l'importance du commerce avec le Royaume-Uni et l'importance des relations de voisinage pour les régions frontalières maritimes avec le Royaume-Uni et leurs communautés (...).

L'accord prévoit un champ d'éligibilité des dépenses particulièrement étendu . En effet, l'ensemble des dépenses supportées par les autorités publiques en vue d'atténuer les conséquences du Brexit pourront faire l'objet d'un soutien financier au titre de la BAR, qu'il s'agisse du soutien aux entreprises et secteurs affectés, du remboursement des coûts liés au renforcement des contrôles douaniers (y compris les recrutements dédiés) ou encore des dépenses d'infrastructure.

Les États membres devront par ailleurs flécher 7 % de leur enveloppe totale vers le soutien à la pêche et aux communautés côtières, ce qui correspond pour la France à un montant minimum de 47,5 millions d'euros (prix 2018). La période d'éligibilité s'étend du 1 er janvier 2020 au 31 décembre 2023. Le versement des fonds se fera en deux étapes : un préfinancement de 80 % de l'enveloppe française en trois tranches (235 millions d'euros en 2021, 177 millions d'euros en 2022 et 177 millions d'euros en 2023), et un versement du solde de 148 millions d'euros en 2025 sous réserve du montant des dépenses éligibles présentées à la Commission et de l'évaluation, par cette dernière, du rapport de mise en oeuvre qui devra être remis en 2024.

Pour garantir la bonne mise en oeuvre de cet instrument, l'Agence nationale de cohésion des territoires (ANCT) a été désignée autorité de gestion (...).

Source : annexe au projet de loi de finances pour 2022 « Relations financières avec l'Union européenne » p. 113

Le Parlement européen a adopté le 21 octobre 2021 sa position sur le projet de budget pour 2022 . Comme chaque année, il a majoré la proposition du Conseil, en proposant un niveau de dépenses s'élevant à 171,8 milliards d'euros en crédits d'engagement et 172,5 milliards d'euros en crédits de paiement . Les négociations entre le Parlement européen et le Conseil vont se poursuivre, en vue de parvenir à un accord en novembre.

Propositions de la Commission et positions respectives

du Conseil

et du Parlement européen sur le projet de budget pour

2022

(en milliards d'euros)

Source : commission des finances du Sénat

Le rapporteur spécial relève que le Conseil et le Parlement européen ont tenu compte, dans leur analyse du projet de budget pour 2022, des remarques de la Cour des comptes européenne relatives à l'efficacité des dépenses de l'Agence européenne de garde-frontière et de garde-côtes , dite « Frontex » 10 ( * ) . Alors que la proposition de budget présentée par la Commission européenne prévoyait d'allouer une enveloppe de 757,8 millions d'euros à Frontex en 2022, soit une hausse de près de 50 % par rapport à 2021, le Conseil s'est plutôt positionné en faveur d'une baisse de 90 millions d'euros, dont 45 millions d'euros mis en réserve et qui pourront être décaissés en fonction des progrès réalisés pour se conformer aux recommandations de la Cour des comptes européenne. La commission des budgets du Parlement européen s'est, quant à elle, positionnée en faveur d'une mise en réserve de 90 millions d'euros de son budget, et a précisé les conditions de leur dégel. Il conviendra de suivre avec attention la position budgétaire trouvée dans les prochaines semaines sur ce sujet.

II. PLUSIEURS DÉFIS MAJEURS DEVRONT ÊTRE RELEVÉS PAR LE BUDGET DE L'UNION EUROPÉENNE DANS LES ANNÉES À VENIR

Alors que la France prendra la présidence de l'Union européenne à compter de janvier 2022, plusieurs défis se profilent pour le budget européen à court et moyen termes.

A. NE PAS MANQUER LE COCHE DU DÉMARRAGE DE LA PROGRAMMATION BUDGÉTAIRE POUR UNE MOBILISATION EFFICACE DES FONDS EUROPÉENS

Tandis que le projet de budget pour 2022 de l'Union européenne doit traduire la montée en charge du cadre financier pluriannuel 2021-2027, il convient de tirer les leçons du démarrage de la programmation précédente, celle du cadre financier pluriannuel 2014-2020 .

Or, comme plusieurs travaux du Sénat l'ont souligné au cours des dernières années, le principal écueil de la programmation 2014-2020 réside dans le retard pris dans le décaissement des crédits européens , en particulier ceux de la politique de cohésion. Le sénateur Patrice Joly, ancien rapporteur spécial de la contribution de la France au budget de l'Union européenne, avait identifié en 2018 les principaux facteurs expliquant ce retard 11 ( * ) :

- un processus de désignation des autorités de gestion nationales perturbé par l'entrée en vigueur de la loi du 27 janvier 2014 de modernisation de l'action publique et d'affirmation des métropoles (MAPTAM) 12 ( * ) ;

- des procédures de contrôle des autorités de certification qui ont pu contribuer à allonger les délais de transmission des demandes de paiement à la Commission européenne ;

- la modification de la règle du dégagement d'office, qui allonge de deux ans à trois ans le délai dont disposent les États membres pour transmettre les demandes de paiement ;

- les dysfonctionnements des systèmes d'information et le manque de ressources humaines compétentes pour assurer l'ingénierie de tels financements.

Si la mission d'information du Sénat sur la sous-utilisation chronique des fonds européens en France avait nuancé le constat d'un retard pérenne des décaissements en France, elle avait néanmoins souligné la complexité administrative qui avait pesé sur le démarrage de la programmation au cours des premiers exercices du cadre financier pluriannuel 2014-2020 13 ( * ) .

L'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen , c'est-à-dire du montant d'engagement pris qui n'ont pas encore été couverts par des paiements.

Ainsi, fin 2020, le montant des RAL s'élève à 302,6 milliards d'euros contre 189,6 milliards d'euros fin 2014 , soit une hausse de 60 % environ entre ces deux exercices, qui marquent chacun la fin du premier exercice d'un nouveau cadre financier pluriannuel. En 2020, près de 60 % du RAL est concentré sur les dépenses de la politique de cohésion.

Évolution du reste-à-liquider entre 2014 et 2020

(en milliards d'euros)

Source : commission des finances du Sénat à partir de l'annexe au projet de loi de finances pour 2022 « Relations financières avec l'Union européenne »

D'après les informations transmises par la direction du budget, en septembre 2021, le montant des RAL au titre des fonds de la politique de cohésion en France s'élevait à 8,5 milliards d'euros . La France présente un taux de décaissement de 51,9 % de ces crédits, contre 63 % en moyenne au sein de l'Union européenne. Ces retards sont particulièrement marqués en outre-mer, avec un taux de décaissement de 10 points inférieur à la moyenne du territoire métropolitain. Toutefois, le taux de consommation des crédits du fonds européen agricole pour le développement rural (FEADER) est très supérieur à la moyenne européenne en France (84 % fin 2020, contre 68 % en moyenne au sein de l'Union européenne), ce qui témoigne de sa bonne appropriation par les autorités de gestion et les porteurs de projet.

Certes, la constitution d'un RAL est un phénomène normal dans la chaîne des dépenses de l'Union européenne, en particulier pour la politique de cohésion pour laquelle les crédits sont décaissés, non pas selon une logique de guichet, mais sur transmission des factures. Toutefois, une augmentation de ce RAL révèle un allongement du délai nécessaire pour concrétiser les dépenses de l'Union européenne au niveau local . Cette temporalité particulièrement longue est également préjudiciable pour l'image de l'Union européenne, a fortiori dans un contexte de reprise économique largement soutenue par la mobilisation accrue du budget européen. Une traduction tardive sur le terrain de la plus-value budgétaire européenne contribue à alimenter une forme de scepticisme de son intérêt, en dépit du fait que la France reste l'un des principaux bénéficiaires des dépenses européennes .

Une stabilisation du RAL en 2021 pourrait être constatée en raison de l'accélération des paiements de la programmation précédente, et de la montée en charge des dispositions de mobilisation des crédits de la politique de cohésion en réponse à la crise sanitaire, CRII et CRII+. Toutefois, cette stabilisation pourrait n'être que ponctuelle, et dépendra du décaissement des crédits de paiement dans les prochaines années.

Le rapporteur spécial estime qu' une vigilance accrue doit être exercée en ce début du nouveau cadre financier pluriannuel afin de tirer les leçons du passé , d'autant plus le renouvellement des conseils régionaux, autorités de gestion de certains fonds européens structurels et d'investissement (FESI), fait peser un risque de retard similaire au précédent cadre financier pluriannuel. Sur ce point, si la France a procédé à des échanges informels avec la Commission européenne en vue de l'élaboration du nouvel accord de partenariat 14 ( * ) pour la programmation, celui-ci ne lui a pas encore été officiellement transmis.

Afin de réduire le RAL, lors des négociations relatives au cadre financier pluriannuel 2021-2027, la France a soutenu l'idée de ramener de trois à deux ans la règle du dégagement d'office , comme le proposait également la Commission européenne, sur le modèle de la règle en vigueur pour le cadre financier pluriannuel 2007-2013. Cette modification n'a finalement pas été retenue par les États membres.

Évolutions de la gestion des fonds

européens structurels et d'investissement

en France pour la

programmation 2021-2027

Le règlement portant dispositions communes aux fonds structurels pour 2021-2027 prévoit plus de 80 mesures de simplification , et notamment l'allègement de l'accord de partenariat, point auquel les autorités françaises demeurent fortement attachées (...).

La France privilégie une démarche de simplification , en diminuant le nombre de programmes opérationnels de 41 à 22 pour le fonds européen de développement régional (FEDER), le fonds social européen (FSE) et le fonds européen des affaires maritimes et de la pêche (FEAMP), soit 17 programmes FEDER-FSE+ (...). Ces dispositions permettront d'optimiser le coût humain et financier de gestion des fonds européens, et de diminuer la charge d'audit qui s'impose réglementairement, au bénéfice des porteurs de projets.

Les missions d'audit se poursuivront avec les mêmes méthodes et les mêmes exigences que sur le cadre précédent , excepté qu'il ne sera pas nécessaire de réaliser des audits de désignation étant donné que les autorités de gestion ne changent pas sur la nouvelle programmation. Afin d'améliorer le support apporté par la commission interministérielle de contrôle et de certification (CICC) aux équipes d'audits régionales ou nationales, les moyens de la CICC ont été renforcés avec la création de 12 postes en 2021 en réponse aux besoins identifiés compte tenu de la montée en puissance de la certification et des audits sur la fin de programmation. Ces moyens humains supplémentaires concernent l'ensemble de l'activité de la CICC qui couvre 58 programmes sur 2014-2020 et 39 programmes sur 2021-2027. L'organisation de la CICC a été profondément refondée avec la création de deux départements :

- un département d'audit dont la finalité est de livrer à la Commission européenne dans les délais imposés, les rapports annuels de contrôles et les avis annuels d'audit, en pilotant, tout au long de l'année, l'ensemble des productions issues des audits d'opération (plusieurs centaines), des audits de système (une dizaine) et des audits des comptes (plusieurs dizaines) ;

- un département transverse dont l'enjeu est d'apporter un appui juridique et méthodologique pour sécuriser les travaux d'audit, garantir l'homogénéité des pratiques des auditeurs et assurer la qualité des travaux réalisés.

S'agissant des relations entre la CICC et les autorités de gestion, elles seront formalisées pour la période 2021-2027 dans des protocoles amendés qui fixent notamment les moyens d'audit mis à disposition de la CICC, en cours de signature, entre la CICC et les régions.

Source : réponse de la direction du budget au questionnaire du rapporteur spécial

B. L'ÉQUATION TOUJOURS NON RÉSOLUE DES NOUVELLES RESSOURCES PROPRES

Aux termes de l'accord entre les 27 États membres conclu lors du Conseil européen de juillet 2021, la Commission européenne devait présenter, au cours du premier semestre de 2021, des propositions visant à introduire de nouvelles ressources propres , à savoir un mécanisme d'ajustement carbone aux frontières et une redevance numérique, en vue de leur introduction au plus tard le 1 er janvier 2023. Sans préciser d'échéance, la Commission doit également présenter une proposition relative à un système révisé d'échange de quotas d'émission, « éventuellement étendu à l'aviation et au transport maritime ». Plus généralement, les conclusions du Conseil européen prévoient que « l'Union s'efforcera, au cours du prochain CFP, de mettre en place d'autres ressources propres, qui pourraient inclure une taxe sur les transactions financières » et précisent que « le produit des nouvelles ressources propres introduites après 2021 sera utilisé pour le remboursement anticipé des emprunts contractés dans le cadre de Next Generation EU ».

Ainsi, dès la présentation des contours du plan de relance européen en juillet 2020, l'introduction de nouvelles ressources propres a été désignée comme la clé de voûte de son financement .

En effet, comme la commission des finances l'a régulièrement rappelé depuis lors, à défaut de l'introduction de nouvelles ressources propres, le remboursement de ce plan de relance sera assuré par les contributions des États membres en fonction de leur part respective dans le revenu national brut de l'Union européenne, et s'ajoutera aux contributions nationales déjà versées. Pour la France, le montant annuel moyen de sa participation au remboursement serait évalué à 2,5 milliards d'euros à compter de 2028 , ce qui a conduit le rapporteur spécial à parler dès l'année dernière d'une « bombe à retardement pour les finances publiques des États membres » 15 ( * ) .

Attendue pour l'été dernier, la présentation des propositions de la Commission européenne a été repoussée à une date ultérieure. Ce retard résulte principalement des avancées récentes des négociations au sein de l'Organisation de coopération et de développement économiques (OCDE) sur la réforme du système fiscal international.

En effet, l'articulation de ces négociations avec la proposition de la Commission européenne est particulièrement délicate, comme l'avait rappelé M. Pascal Saint-Amans, directeur du centre de politique et d'administration fiscale de l'OCDE, devant la commission des finances du Sénat en mai dernier. Il avait ainsi déclaré que « l'Union européenne travaille effectivement à une proposition de ressources propres numériques - pour un objectif de rendement d'environ 17 milliards d'euros -, mais le commissaire européen Paolo Gentiloni a conscience qu'elle ne doit pas aller à rebours des recommandations de l'OCDE . Ses déclarations me semblent rassurantes : cette taxe supplémentaire s'appliquerait avec un taux faible et une base large. Elle ne serait ainsi pas ciblée sur les entreprises américaines de services numériques, ce qui avait conduit aux mesures de rétorsion américaines en application de la section 301. Je suis convaincu que la Commission européenne ne prendrait pas le risque que les États membres rejettent sa proposition » 16 ( * ) .

Si le rapporteur spécial prend acte du report de la présentation de ces nouvelles ressources propres, il rappelle que celles-ci sont indispensables pour contenir la progression du montant des contributions nationales dans les prochaines années, dans un contexte de fortes contraintes pesant sur les dépenses publiques.

C. DES AMBITIONS CLIMATIQUES QUI DEVRONT ÊTRE FINANCÉES

Dans le cadre du pacte vert pour l'Europe, la Commission européenne a présenté le 14 juillet dernier un paquet de mesures législatives visant à satisfaire l'objectif fixé de réduction de 55 % des émissions nettes par rapport à 1990 d'ici à 2030 . Ces propositions viennent s'ajouter à la priorité fixée à l'instrument de relance « Next Generation EU », qui doit consacrer au moins 37 % de ses ressources à la transition écologique.

Plusieurs de ces initiatives ont retenu l'attention du rapporteur spécial en raison des conséquences budgétaires de leur mise en oeuvre.

Premièrement, la Commission européenne propose de réformer le système d'échange de quotas d'émission de l'Union européenne (SEQE) . Depuis l'introduction du SEQE en 2005, les émissions des principaux secteurs couverts, à savoir la production d'électricité, la production de chaleur et les installations industrielles à forte intensité énergétique, ont été réduites de 42,8 %. Au cours de la période 2018-2020, les recettes issues du SEQE se sont élevées à 15 milliards d'euros environ . Elles ont été principalement reversées aux États membres qui sont tenus de les consacrer, au moins pour moitié, à des mesures en faveur de la transition énergétique.

Pour ces secteurs déjà couverts par ce système, la Commission propose de réduire davantage les émissions en abaissant le plafond global d'émission, et en supprimant progressivement les quotas gratuits dont bénéficiait le secteur de l'aviation, et d'inclure sous certaines conditions le transport maritime, afin d'augmenter le signal prix. La Commission propose également de mettre en oeuvre un second système d'échange de quotas d'émission pour celles provenant de la construction de bâtiments et des carburants utilisés dans le transport routier 17 ( * ) .

Sur ce point, la Commission européenne justifie ce choix en rappelant que « les carburants et combustibles fossiles utilisés par les secteurs du transport routier et du bâtiment sont des sources considérables d'émissions et de pollution. Étant donné qu'il a jusqu'à présent été très difficile de les décarboner, ces secteurs recèlent aussi un haut potentiel d'innovation et de création d'emplois » 18 ( * ) . Le rapporteur s'inquiète de ces mesures dont la mise en oeuvre devrait nécessairement peser sur les entreprises et les ménages, déjà fragilisés par les tensions actuelles sur les prix des énergies, dans un contexte de reprise économique.

Deuxièmement, afin de contrebalancer la montée en charge du prix du carbone au sein de l'Union européenne et pour éviter des « fuites » de carbone, la Commission propose la mise en oeuvre d'un mécanisme d'ajustement carbone aux frontières (MACF) , visant à fixer un prix pour la teneur en carbone des produits importés dans l'Union européenne. Concrètement, « les importateurs de l'UE achèteront des certificats carbone correspondant au prix du carbone qui aurait été payé si les marchandises avaient été produites conformément aux règles de l'UE en matière de tarification du carbone. À l'inverse, dès lors qu'un producteur hors UE peut démontrer qu'il a déjà payé un prix pour le carbone utilisé dans la production des marchandises importées dans un pays tiers, le prix correspondant peut être entièrement déduit pour l'importateur de l'UE. Le MACF contribuera à réduire le risque de fuite de carbone en encourageant les producteurs des pays tiers à verdir leurs procédés de production » 19 ( * ) .

L'objectif est ainsi de faire supporter aux producteurs hors Union européenne le même prix du carbone que si leur production était assurée au sein de l'Union européenne, ce qui implique une mise en oeuvre de ce mécanisme symétrique à la montée en charge de la réforme du SEQE .

Enfin, afin d'alléger la facture énergétique des ménages résultant de ces initiatives, la Commission européenne propose d'instaurer un fonds social pour le climat . Il est proposé que le montant de ce fonds corresponde à 25 % des recettes issues du nouveau SEQE pour les secteurs du bâtiment et du transport routier, soit un montant important estimé à 72,2 milliards d'euros pour la période 2025-2032 par la Commission européenne. La proposition de règlement prévoit de répartir les crédits du fonds entre les États membres en tenant compte des variables suivantes

- la part de la population en 2019 exposée au risque de pauvreté vivant dans des zones rurales ;

- les émissions de dioxyde de carbone résultant de la combustion de combustibles par les ménages en moyenne entre 2016 et 2018 ;

- le pourcentage de ménages exposés au risque de pauvreté ayant des arriérés sur leurs facteurs de consommation courante en 2019 ;

- la population totale de l'État membre en 2019 ;

- le revenu national brut (RNB) par habitant de l'Etat membre, mesuré en standard de pouvoir d'achat en 2019 ;

- la part des émissions de gaz à effet de serre sous certaines conditions.

Or, l'application de ces critères ne serait pas très favorable à la France qui ne serait que le onzième bénéficiaire de ce fonds en termes de volume, avec une enveloppe 8,1 milliards d'euros environ (prix courants) pour la période 2025-2032 20 ( * ) .

Le champ des dépenses est relativement large puisqu'il est proposé que ce fonds contribue aux investissements visant à accroître l'efficacité énergétique des bâtiments, à installer des systèmes de chauffage et de refroidissement propres, et à soutenir les énergies renouvelables. Il pourrait également couvrir une aide directe au revenu et aider les États membres à soutenir les ménages vulnérables et les micro-entreprises pour faire face à leurs factures d'énergie 21 ( * ) .

Enfin, le versement aux États membres des crédits du fonds social pour le climat devrait s'inspirer de la gouvernance de la « facilité pour la reprise et la résilience » de l'instrument de relance , c'est-à-dire que les décaissements sont conditionnés à l'atteinte d'objectifs fixés dans le cadre d'une stratégie nationale ayant été validée par la Commission européenne et le Conseil. Le rapporteur spécial s'interroge sur la pertinence de la méthode, dans la mesure où elle vise à répliquer un système de gouvernance encore trop récent pour avoir fait l'objet d'une évaluation avec l'ensemble des parties prenantes.

Ces différentes propositions feront l'objet de négociations dans les mois à venir et constitueront sans nul doute un enjeu majeur pour la présidence française de l'Union européenne qui démarrera en janvier prochain. Dans cette perspective , le rapporteur spécial relève que la présentation de ces propositions est déconnectée de celle des nouvelles ressources propres, alors même que celles-ci comportent une ressource fondée sur le SEQE, et une ressource fondée sur le mécanisme d'ajustement carbone aux frontières .

Alors que la nécessité d'introduire de nouvelles ressources propres a fait consensus entre les États membres en raison du besoin de rembourser à compter de 2028 le plan de relance européen, les initiatives du paquet législatif et politique présenté par la Commission en juillet sur le climat laissent à penser que ces nouvelles ressources propres seraient mobilisées à d'autres fins.

En effet, si une part significative des recettes générées par l'extension du SEQE devait abonder les crédits du fonds social pour le climat, cette affectation se ferait nécessairement au détriment de leur mobilisation pour le remboursement de l'instrument de relance . En outre, s'agissant de la ressource fondée sur le MACF, les auditions menées par le rapporteur ont souligné que sa compatibilité avec les règles de l'Organisation mondiale du commerce (OMC) nécessitait de justifier ce mécanisme par des objectifs climatiques et se limitant à appliquer la même tarification aux importations que celle pratiquée au sein de l'Union européenne. Par conséquent, l'objectif de rendement budgétaire de cette nouvelle ressource n'apparaît pas comme une priorité de sa mise en oeuvre .

En tout état de cause, sans s'opposer aux ambitions de ce paquet climat, le rapporteur spécial appelle à mener de front les discussions relatives à l'instauration de nouvelles ressources propres et aux différentes initiatives pour le climat, de façon à ce que la recherche d'un financement pérenne du remboursement du plan de relance ne passe pas au second plan .

III. LA MISE EN oeUVRE DU PLAN DE RELANCE EUROPÉEN : UN POINT D'ÉTAPE SUR UNE CRÉATION BUDGÉTAIRE INÉDITE

Compte tenu de la mobilisation historique du budget européen pour mettre en oeuvre un plan de relance pour soutenir l'économie européenne face aux conséquences économiques de la crise sanitaire, le rapporteur spécial a souhaité conduire, au cours des derniers mois, des travaux de contrôle budgétaire relatifs au suivi de la mise en oeuvre de ce plan de relance européen . Néanmoins, l'entrée en vigueur tardive de la décision relative aux ressources propres, base légale indispensable à la Commission européenne pour lever ces ressources sur les marchés financiers, ne permet aujourd'hui que de dresser un premier point d'étape.

A. « NEXT GENERATION EU », UN ACCORD SANS PRÉCÉDENT POUR FAIRE FACE À UNE CRISE INÉDITE

Lors de l'examen du montant du prélèvement sur recettes au profit de l'Union européenne prévu par le projet de loi de finances pour 2021, le rapporteur spécial avait souligné que le Conseil européen de juillet 2020 avait constitué un tournant historique majeur , tant en ce qu'il a permis d'aboutir sur les négociations pour le cadre financier pluriannuel (CFP) 2021-2027, que parce qu'il a défini les contours du plan de relance européen, intitulé « Next Generation EU ».

En effet, à cette occasion les 27 États membres se sont accordés sur un CFP « socle » dont le montant s'élève à 1 074 milliards d'euros 22 ( * ) en crédits d'engagement , et 1 061 milliards d'euros en crédits de paiement , et ils ont conservé l'enveloppe de 750 milliards d'euros dédiée à l'instrument de relance.

Plus précisément, l'enveloppe de 750 milliards d'euros se répartit entre 360 milliards d'euros de prêts , et 390 milliards d'euros de subventions , dont la principale composante est la « facilité pour la reprise et la résilience » (FRR). La clé d'allocation de celle-ci est séquencée en deux phases :

- 70 % des subventions fournies par la FRR seront engagés en 2021 et 2022 et alloués selon la clé initialement proposée par la Commission européenne ;

- les 30 % restants seront engagés avant 2023 en remplaçant le critère du taux de chômage observé entre 2015 à 2019 par celui de la perte de PIB en 2020 et la perte de PIB cumulée entre 2020 et 2021 , afin de mieux tenir compte des effets économiques de la crise sanitaire.

Accord du Conseil européen du 21 juillet 2020

sur le CFP 2021-2027

et l'instrument de relance

(en milliards d'euros (prix 2018), et en crédits d'engagement)

|

Accord du 21 juillet 2020 entre les États membres |

|||

|

CFP « socle » |

« Next Generation EU » |

Total CFP « socle » + « Next Generation EU » |

|

|

Rubrique 1 « Marché unique, innovation et économie numérique » |

132,8 |

10,6 |

143,4 |

|

Rubrique 2 « Cohésion et Valeurs », dont : |

377,8 |

721,9 |

1 099,7 |

|

Fonds européen de développement régional |

200,4 |

- |

200,4 |

|

Fonds de cohésion |

42,6 |

- |

42,6 |

|

Fonds social européen |

88,0 |

- |

88,0 |

|

Erasmus |

21,2 |

- |

21,2 |

|

Facilité pour la reprise et la résilience |

- |

672,5* |

672,5 |

|

REACT-EU |

- |

47,5 |

47,5 |

|

RescEU |

1,1 |

1,9 |

3 |

|

Rubrique 3 « Ressources naturelles et environnement » dont : |

356,4 |

17,5 |

373,9 |

|

Fonds européen agricole de garantie (FEAGA) |

258,6 |

- |

258,6 |

|

Fonds européen agricole de développement rural (FEADER) |

77,9 |

7,5 |

85,4 |

|

Fonds européen pour les affaires maritimes et la pêche (FEAMP) |

5,4 |

- |

5,4 |

|

Fonds pour une transition juste |

7,5 |

10 |

17,5 |

|

Rubrique 4 « Migration et Gestion des frontières » |

22,7 |

- |

22,7 |

|

Rubrique 5 « Résilience, sécurité et défense » dont : |

13,2 |

- |

13,2 |

|

Fonds européen de défense |

7,0 |

- |

7,0 |

|

Rubrique 6 « Le voisinage et le monde » |

98,4 |

- |

98,4 |

|

Rubrique 7 « Administration publique » |

73,1 |

- |

73,1 |

|

Total |

1074,3 |

750 |

1824,3 |

* dont 360 milliards d'euros de prêts.

Note de lecture : la somme des arrondis n'est pas égale à l'arrondi de la somme.

Source : direction du budget, à partir des conclusions du Conseil européen des 17 au 21 juillet 2020

Ainsi la France devrait bénéficier d'une enveloppe de 40 milliards d'euros courants au titre de la FRR , soit 37,4 milliards d'euros constants 23 ( * ) .

Deuxièmement, la FRR fait l'objet d'une une gouvernance spécifique. En effet, l'allocation des crédits de la FRR nécessite que les États membres présentent à la Commission européenne des plans nationaux détaillant leurs programmes de réformes et d'investissement pour les années 2021 à 2023 (le « plan national de relance et de résilience », PNRR). La Commission européenne dispose ensuite d'un délai de deux mois pour évaluer ces plans , et examiner leur cohérence avec les recommandations par pays réalisées dans le cadre du Semestre européen. L'évaluation des plans est ensuite approuvée par le Conseil statuant à la majorité qualifiée , dans un délai de quatre semaines après la proposition de la Commission européenne.

S'agissant du décaissement des crédits de la FRR, celui-ci s'étalera entre 2021 et 2026 , « au fur et à mesure de l'atteinte de cibles (« targets » quantitatives) et étapes clés (« milestones » qualitatives) » figurant dans le plan national de chaque État membre. « Deux fois par an, un État membre pourra solliciter auprès de la Commission européenne le déclenchement des décaissements correspondants aux cibles et étapes clés atteintes à date. Leur réalisation fera alors l'objet d'un examen et d'une décision de la Commission , et d'un avis du Conseil Ecofin , composé des ministres de l'économie et des finances de tous les États membres » 24 ( * ) .

La France a transmis le 28 avril dernier à la Commission européenne son PNRR, et celle-ci l'a formellement approuvé le 13 juillet. En août 2021, la France a ainsi pu bénéficier du premier versement, au titre du préfinancement, s'élevant à 5,1 milliards d'euros .

Le rapporteur spécial avait déjà exprimé ses inquiétudes quant à ce schéma de gouvernance, notamment au regard du poids prépondérant des exécutifs des États membres, au détriment du Parlement européen et des parlements nationaux, dans la mise en oeuvre de la FRR . Eu égard à l'importance de l'enveloppe qui devrait être allouée à la France, le rapporteur spécial avait demandé au Gouvernement que le Parlement soit étroitement associé à chaque étape de cette procédure .

Or, le PNRR transmis par la France à la Commission européenne n'a pas fait l'objet d'une concertation rapprochée avec le Parlement , le Gouvernement estimant que la stratégie décrite s'inscrivait en cohérence avec le plan de relance national, qui avait lui-même été débattu au Parlement 25 ( * ) .

B. UN CALENDRIER DE MISE EN oeUVRE TRÈS CONTRAINT

Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial avait indiqué que de nombreuses incertitudes pesaient sur la mise en oeuvre concrète du plan de relance européen. La plus importante d'entre elles était l'adoption par le Conseil de l'Union européenne de la nouvelle décision ressources propres qui constituait la base légale indispensable à la Commission européenne pour être autorisée à lever ces ressources sur les marchés financiers au nom de l'ensemble des États membres.

En effet, l'adoption de cette décision a été retardée en raison des désaccords persistants entre les États membres, en particulier la Pologne et la Hongrie , sur l'introduction d'un mécanisme de conditionnalité en matière d'État de droit , visant à sanctionner les États membres en cas de manquements aux valeurs de l'Union européenne, dès lors qu'ils se traduiraient par une atteinte à la bonne gestion financière des deniers européens. L'accord trouvé sur le règlement instituant ce mécanisme 26 ( * ) repose sur l'engagement de ne pas y recourir tant que la Cour de justice de l'Union européenne (CJUE) ne s'était pas prononcée sur la conformité du règlement aux traités. En mars 2021, la Pologne et la Hongrie ont formé un recours en annulation devant la CJUE. Cette dernière n'a pas encore rendu sa décision, et la Commission européenne n'a pas encore publié « les lignes directrices » sur la mise en oeuvre de ce texte.

Une fois la décision relative aux ressources propres adoptée, celle-ci devait encore être ratifiée par l'ensemble des parlements nationaux selon leurs propres règles constitutionnelles . Or, si plusieurs États membres, comme la France, ont rapidement autorisé la ratification de la nouvelle décision relative aux ressources propres, ce processus a été plus complexe dans d'autres pays. Ainsi, les auditions menées par le rapporteur spécial au cours du printemps dernier ont fait état de retards, essentiellement pour des raisons de politique intérieure, notamment en Hongrie, aux Pays-Bas, et en Roumanie. En Allemagne, des inquiétudes ont été soulevées à la suite de la saisine de la Cour constitutionnelle allemande demandant de suspendre la ratification de la décision relative aux ressources propres. Celle-ci a finalement rejeté la demande de suspension provisoire de la procédure d'adoption de la décision.

Fin mai dernier , l'ensemble des États membres de l'Union européenne avaient ratifié la décision relative aux ressources propres. La Commission européenne a ainsi pu procéder à la première levée de fonds sur les marchés le 15 juin suivant , pour un montant de 20 milliards d'euros avec l'émission d'obligations à dix ans, dont l'échéance est prévue pour le 4 juillet 2031 27 ( * ) .

A ce jour, seuls 17 États membres ont reçu la première tranche de versement de la « facilité pour la reprise et la résilience » (FRR) au titre du préfinancement s'élevant à 13 % de l'enveloppe totale. Tous les États membres, à l'exception des Pays-Bas, ont transmis à la Commission européenne leur PNRR, dont 22 ont été formellement adoptés par le Conseil.

C. UNE GOUVERNANCE COMPLEXE QUI SOULÈVE DES DÉFIS ADMINISTRATIFS

Sur le plan administratif et politique, l'élaboration du plan national pour la reprise et la résilience (PNRR) a constitué un véritable défi, à double titre.

D'une part, l'élaboration du plan de relance national, dans le cadre de « France Relance », était antérieure à l'élaboration du PNRR . Or, la cohérence entre ces deux outils stratégiques était requise dans la mesure où les décaissements des crédits de la « facilité pour la reprise et la résilience » (FRR) constituent des remboursements a posteriori de dépenses engagées par l'État membre, et en fonction de l'atteinte de cibles prédéfinies.

Cet effort d'alignement des deux plans a nécessité, selon les termes entendus en auditions, un « repackaging » du plan de relance national , afin que 40 % de celui-ci puisse répondre aux critères d'éligibilité définis par la Commission européenne, et en particulier à l'exigence de consacrer 37 % des dépenses à la transition écologique, et 20 % à la transformation numérique. Les auditions menées par le rapporteur spécial ont souligné la complexité de cet exercice d'imbrication , mené dans un délai très bref, avec la participation d'administrations publiques peu familières du cadre opérationnel de la politique de cohésion dont s'inspire la gouvernance de la FRR.

D'autre part, la stratégie de mobilisation des crédits de la FRR s'est superposée, pour certaines politiques publiques, aux autres financements européens, en particulier ceux participant au financement de la politique de cohésion.

Or, l'article 22 du règlement instituant la FRR 28 ( * ) prévoit qu'une même dépense ne peut être financée par plusieurs fonds européens, ce qui implique de développer une politique d'aiguillage des projets entre les différents financements possibles. Pour la France, l'enjeu budgétaire est de taille puisque l'enveloppe qui lui est préallouée au titre du FEDER, du FSE+ et du FEAD pour la période 2021-2027 s'élève à 16,8 milliards d'euros, à laquelle s'ajoutent les 3,1 milliards d'euros versés au titre de « REACT-EU » 29 ( * ) , et l'enveloppe de 40 milliards d'euros de la FRR. Or, une utilisation redondante de ces fonds réduirait leur potentiel budgétaire , ou encore une préférence pour les crédits de la FRR se traduirait par des retards toujours plus importants dans le décaissement des crédits de la politique de cohésion.

Dans cette perspective, l'Agence nationale de cohésion des territoires (ANCT) a identifié très tôt la nécessité de réaliser une cartographie , en lien avec les régions et les ministères concernés. Les règles de partage entre ces différents outils budgétaires ont été précisées dans le PNRR transmis à la Commission européenne, et un guide national à destination des gestionnaires de la FRR et des fonds de cohésion, a été publié. Quatre critères ont été définis pour aiguiller les porteurs de projets vers l'une ou l'autre source de financement européen :

- un critère temporel , tenant compte du fait que les crédits de la FRR doivent être engagés d'ici à 2023, alors que les crédits de la politique de cohésion peuvent être engagés pendant toute la période 2021-2027 ;

- un critère thématique , tenant compte du fait que le spectre de dépenses pouvant être financées par la FRR est plus large que celui des fonds de la cohésion. Par exemple, le FEDER peut intervenir pour soutenir les fonds propres des petites et moyennes entreprises (PME), sous certaines conditions, lorsqu'elles sont en phase de création, alors que la FRR peut soutenir des entreprises de taille plus importante ;

- un critère territorial doit permettre de tenir compte des stratégies d'investissement des fonds de la politique de cohésion définies par territoire ;

- un critère selon la nature du bénéficiaire . Ainsi, la rénovation énergétique des bâtiments publics sera financée prioritairement sur la FRR d'après les dispositions du PNRR, ce qui se justifie par les critères d'éligibilité relatifs à la transition écologique définis pour la FRR.

Les auditions menées ont relayé l'idée d'une approche « pragmatique » et au cas par cas de cet aiguillage . Si les personnes auditionnées ont fait état d'un relatif optimisme sur la capacité de l'administration à accompagner les porteurs de projet dans le choix des financements européens, le rapporteur spécial souligne le caractère fragile de ces lignes de partage . En tout état de cause, un bilan régulier de leur mise en oeuvre devra être mené, afin de prévenir tout risque d'embolie administrative freinant le bon déploiement de l'instrument de relance européen dans les territoires.

EXAMEN EN COMMISSION

Réunie le mercredi 27 octobre 2021, sous la présidence de Mme Christine Lavarde, vice-président, la commission a procédé à l'examen du rapport de M. Jean-Marie Mizzon, rapporteur spécial, sur la participation de la France au budget de l'Union européenne (article 18 du projet de loi de finances pour 2022).

M. Jean-Marie Mizzon , rapporteur spécial . - Comme chaque année, le projet de loi de finances fournit une évaluation du prélèvement sur recettes du budget de l'État qui est versé au profit de l'Union européenne. Le montant de ce prélèvement constitue l'élément essentiel de la participation de la France au budget européen, auquel il faut ajouter les droits de douane nets pour obtenir le montant total de notre contribution.

Pour mémoire, le financement de l'Union européenne repose sur : les ressources propres traditionnelles, c'est-à-dire les droits de douane collectés par les États membres ; les contributions des États membres, qui sont fondées sur plusieurs ressources, à savoir une assiette harmonisée de TVA, une deuxième assise sur le revenu national brut (RNB) de chaque État membre et une troisième en fonction du taux de recyclage des déchets plastique ; diverses autres ressources, qui sont marginales, telles que le produit des amendes ou le report du solde de l'exercice antérieur.

L'année dernière, l'évaluation du montant de la contribution de la France au budget européen pour 2021 avait été particulièrement difficile à mener. En effet, celle-ci dépendait du projet de budget européen pour 2021, dont l'élaboration était suspendue aux négociations relatives au cadre financier pluriannuel 2021-2027, qui, comme vous le savez, ont été perturbées par la crise sanitaire et la nécessité de mettre en oeuvre un plan de relance européen. La loi de finances initiale l'avait évalué à 27,2 milliards d'euros. L'adoption de plusieurs budgets rectificatifs de l'Union européenne a ajusté ce montant à la baisse, et le prélèvement sur recettes devrait finalement atteindre 26,5 milliards d'euros pour 2021.

Le premier enjeu à évoquer est naturellement celui du montant de la contribution de la France au budget européen pour 2022.

L'article 18 du PLF prévoit, cette année, une évaluation du montant du prélèvement sur recettes à 26,4 milliards d'euros. Ce montant est stable par rapport à la prévision actualisée pour 2021 et est inférieur de 800 millions d'euros par rapport au montant initialement inscrit dans la loi de finances pour 2021. En ajoutant au montant du prélèvement les droits de douane nets versés par la France au budget européen, la contribution totale s'élèverait à 28,2 milliards d'euros.

Cette relative stabilité du montant du prélèvement sur recettes résulte de facteurs conjoncturels. En effet, la ressource dite « RNB des États membres » constituant la ressource d'équilibre du budget européen, la contribution des États membres dépend de l'équilibre entre les recettes et les dépenses de l'Union. En 2022, s'agissant des dépenses, les crédits de paiement du budget européen augmentent, conformément au plafond fixé dans le cadre financier pluriannuel. Cette hausse est en partie compensée par des ressources plus dynamiques, ce qui réduit le besoin de financement de la part des États membres.

Plusieurs facteurs sont pris en compte : la réduction de la part de la France dans le revenu national brut européen réduit sa contribution ; la contribution du Royaume-Uni au budget européen est plus importante qu'anticipée, en raison d'un décalage calendaire de son versement ; la reprise des échanges commerciaux devrait se traduire par une hausse des droits de douane.

En tout état de cause, cette relative stabilisation du montant du prélèvement sur recettes ne saurait refléter l'amorçage d'un plafonnement ni d'un ralentissement de la contribution française. En effet, le montant annuel moyen de ce prélèvement devrait s'élever à 27,6 milliards d'euros pour la période 2021-2027, soit une hausse de 7,5 milliards d'euros par rapport au montant moyen acquitté pour la période 2014-2020.