N° 272

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 25 janvier 2023

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi tendant à renforcer la protection des épargnants ,

Par MM. Jean-François HUSSON et Albéric de MONTGOLFIER,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Sénat : |

586 (2021-2022) et 273 (2022-2023) |

L'ESSENTIEL

La commission des finances s'est réunie le 25 janvier 2023, sous la présidence de M. Claude Raynal, président, pour examiner le rapport de MM. Jean-François Husson et Albéric de Montgolfier , sur la proposition de loi n° 586 (2021-2022) tendant à renforcer la protection des épargnants .

Issue des travaux de contrôle des rapporteurs sur le sujet 1 ( * ) , dont elle traduit les principales recommandations de niveau législatif, la proposition de loi se compose de quatre chapitres , consacrés à l'encadrement des frais , à la transparence des frais et des produits, au développement des produits d'épargne et au contrôle des acteurs et des intermédiaires du marché de l'épargne.

Le bon fonctionnement du marché de l'épargne, un enjeu de pouvoir d'achat dans un contexte de forte inflation

Alors que l'inflation a atteint 5,2 % en moyenne en 2022, la protection des épargnants est revenue au centre des débats . Érodée par la hausse du niveau général des prix, l'épargne des Français l'est aussi par les frais , parfois nombreux et opaques, qui pèsent sur les produits qu'ils détiennent. Elle l'est également par le manque de concurrence au sein du secteur bancaire et assurantiel ou encore par les pratiques contestables de certains acteurs des secteurs financier ou immobilier.

Les constats dressés dans le rapport d'information publié en octobre 2021, sont donc toujours valides, avec des enjeux financiers considérables, pour les ménages comme pour le financement de l'économie.

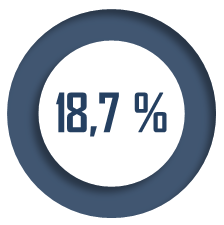

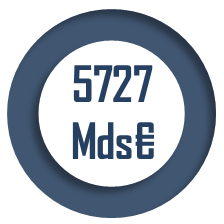

|

|

|

Taux d'épargne en France en 2021 |

Encours de placements des ménages en valeur de marché au 2 ème trimestre 2022 |

La publication du rapport et le dépôt de la proposition de loi ne sont sans doute pas étrangers à certaines avancées réalisées ces deux dernières années. Ainsi, peut-on se féliciter de l'interdiction au 1 er janvier 2026 des commissions de mouvement ou l'engagement de Place pour une plus grande transparence sur le coût complet de l'assurance vie. Il n'en reste pas moins que des marges de progrès demeurent et appellent à de nouvelles évolutions .

Tel est l'objet de la présente proposition de loi, que la commission des finances a adopté tout en l'améliorant et en l'enrichissant , sur proposition des rapporteurs, de mesures complémentaires pour renforcer l'accompagnement des particuliers ainsi que les pouvoirs des autorités de supervision , particulièrement impliquées dans la protection des épargnants.

I. COMMENT PARVENIR À UN GAIN POUR

LES ÉPARGNANTS ?

? EN SUPPRIMANT ET EN ENCADRANT PLUS

STRICTEMENT CERTAINES CATÉGORIES DE FRAIS

Le niveau, la composition et la transparence des frais (cf. infra) ont constitué l'une des principales préoccupations des rapporteurs dans le cadre de leurs travaux.

Le marché de l'épargne français, très dynamique, se distingue notamment par l'application de frais de gestion élevés, dans la moyenne haute du classement européen , et tirés à la hausse par l'assurance vie, produit qui supporte une « double couche » de frais. En conséquence, une partie importante de la performance est captée par les frais .

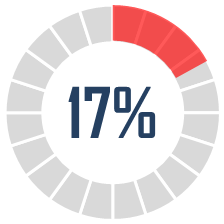

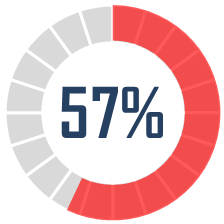

Les rapporteurs avaient réalisé, avec toutes les réserves méthodologiques que cela suppose 2 ( * ) , des simulations à partir des performances et frais moyens français, sur la base d'un investissement initial de 5 000 euros et de versements mensuels de 100 euros, dans des fonds diversifiés.

|

À 10 ans |

À 40 ans |

|

|

|

de la performance est captée par les frais |

|

L'article 1 er interdit les commissions de mouvement , c'est-à-dire les commissions perçues à l'occasion d'opérations d'achat ou de vente sur le portefeuille de l'investisseur. D'un montant de 500 millions d'euros au total en 2021, elles représentent une double charge pour les épargnants, puisqu'elles interviennent en sus des frais de courtage liés à la transaction. Elles portent également un risque inhérent de conflit d'intérêts : les gérants peuvent en effet être incités à « faire tourner » les actifs du portefeuille au-delà de ce qui est strictement nécessaire pour valoriser les actifs de l'épargnant.

Depuis la publication de leur rapport d'information et de la proposition de loi, le règlement général de l'Autorité des marchés financiers (AMF) a été modifié pour interdire la perception des commissions de mouvement à compter du 1 er janvier 2026 , sous réserve de deux exceptions pour les véhicules immobiliers et de capital-investissement.

Les rapporteurs se félicitent de cette évolution et ont proposé à la commission d' aligner le champ et la date d'entrée en vigueur des dispositions de l'article 1 er sur celles du règlement général (amendement COM.10 ).

L'article 2 introduit une définition de l'arbitrage et du mandat d'arbitrage dans le code des assurances, pour, d'une part, opérer un rapprochement règlementaire entre les produits assurantiels et les autres produits financiers et, d'autre part, limiter l'hétérogénéité des pratiques professionnelles , « susceptibles d'entrainer des risques pour les clients » 3 ( * ) .

L'amendement de réécriture globale COM.11 adopté par la commission s'assure de la conformité de l'article 2 au droit européen et décale son entrée en vigueur de 12 mois, pour laisser le temps aux acteurs de se conformer à ces nouvelles exigences. Il prévoit également d' interdire aux mandataires de percevoir des commissions de mouvement .

* 1 Rapport d'information de MM. Jean-François Husson et Albéric de Montgolfier sur la protection des épargnants, fait au nom de la commission des finances, n° 20 (2021-2022) - 6 octobre 2021.

* 2 Ibid. Les simulations se basent sur les données de l'Autorité européenne des marchés financiers, avec des moyennes à 10 ans calculées sur la période 2009-2019 pour les frais et la performance. Rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne de l'ESMA.

* 3 Pôle commun ACPR-AMF - Rapport d'activité 2015 , 2 juin 2016.