II. COMMENT PERMETTRE

AUX ÉPARGNANTS DE FAIRE UN CHOIX PLUS ÉCLAIRÉ ?

? EN GARANTISSANT UNE VÉRITABLE TRANSPARENCE SUR

LA PERFORMANCE NETTE DES PRODUITS

Garantir les conditions d'un choix éclairé pour les épargnants doit permettre d' agir indirectement sur le niveau des frais et de limiter la captation de la performance .

La transparence, une condition clé pour un choix éclairé et pour une concurrence stimulée sur le marché de l'épargne

La transparence complète sur la performance nette des produits offre aux épargnants la possibilité de choisir les produits les plus rentables qui correspondent à leurs besoins et à leur profil, stimulant de fait la concurrence entre les acteurs du marché des produits financiers et assurantiels. Les articles 3 et 4 contribuent pleinement à ces objectifs.

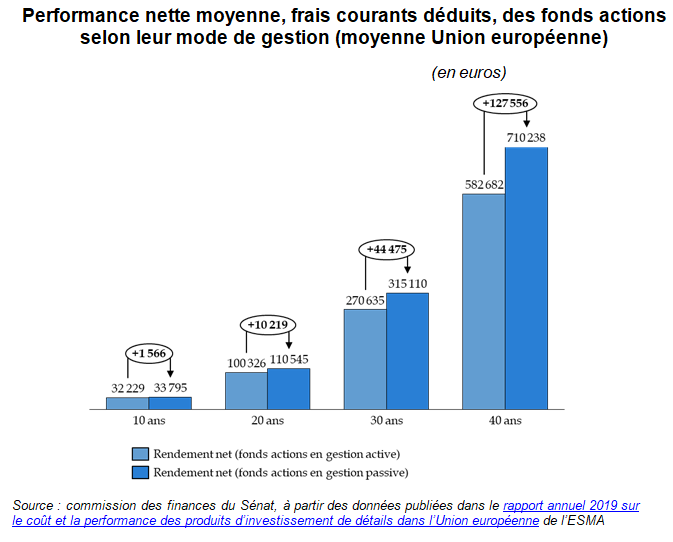

L'article 3 impose aux distributeurs d'assurance vie et aux gestionnaires de plans d'épargne retraite de présenter , lors de la souscription d'un contrat ou d'un plan, les fonds indiciels cotés disponibles . Ces derniers, qui relèvent généralement de la gestion passive, offrent un niveau de frais moins élevé que les fonds en gestion active, et donc une performance nette en moyenne égale ou supérieure . Or, ils ne sont quasiment jamais présentés par les intermédiaires.

Performance nette moyenne, frais courants

déduits, des fonds actions

selon leur mode de gestion (moyenne Union

européenne)

(en euros)

Source : commission des finances du Sénat, à partir des données publiées dans le rapport annuel 2019 sur le coût et la performance des produits d'investissement de détails dans l'Union européenne de l'ESMA

En plus d'ajustements techniques, concernant notamment la définition des fonds listés, l'amendement COM.12 prévoit de décaler l'entrée en vigueur de cet article au 1 er janvier 2025 , tant pour laisser le temps aux distributeurs de s'adapter à cette exigence que pour encourager au développement de fonds indiciels en France et en Europe.

Une présentation des informations lisible et exhaustive sur le coût complet des produits, pour un choix éclairé des épargnants et une concurrence stimulée entre les acteurs

C'est ce que prévoit l'article 4 , qui assure aussi sur Internet une transparence sur les frais, juridiquement contraignante, pour permettre de pouvoir comparer facilement les produits entre eux . Les épargnants seraient alors en mesure de faire un choix plus éclairé et la concurrence serait stimulée entre les différents acteurs. Le suivi de ces informations tarifaires serait confié au comité consultatif du secteur financier (CCSF).

S'il était initialement circonscrit à l'assurance vie, le dispositif adopté par la commission avec l'amendement COM.13 prévoit de renforcer la portée de cet article en élargissant le champ de compétences du CCSF à d'autres produits (PEA, PEA-PME) et en imposant la communication à l'épargnant de l'évolution de la valeur des unités de comptes et des différents frais de son contrat sur une base pluriannuelle .