CHAPITRE

II

SIMPLIFIER LE RECOUVREMENT SOCIAL ET LE FINANCEMENT DE LA

SÉCURITÉ SOCIALE

Article 8

Simplification de l'organisation du recouvrement

Cet article vise à annuler la poursuite du projet d'unification du recouvrement social et à apporter plusieurs adaptations à l'organisation des circuits de recouvrement.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé : l'annulation du transfert aux Urssaf du recouvrement des cotisations de retraite complémentaire des salariés du secteur privé et diverses mesures relatives au recouvrement social

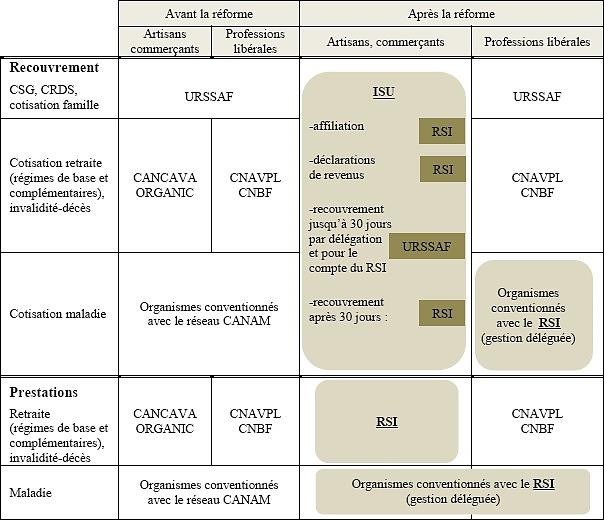

A. La renonciation du Gouvernement à la poursuite du projet d'unification du recouvrement social et la simplification des circuits de collecte des cotisations appellent des adaptations législatives

1. Le transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco et de la Caisse des dépôts et consignations paraissait peu opportun

a) L'unification du recouvrement social devait être menée progressivement jusqu'en 2024

En 2019172(*), sur proposition du Gouvernement, le Parlement a entériné le principe de l'unification du recouvrement social sous la responsabilité de l'Urssaf Caisse nationale dans la perspective de la création d'un système universel de retraites, projet finalement abandonné en 2020.

Un calendrier de mise en oeuvre des transferts de recouvrement aux Urssaf courant jusqu'en 2023 a été arrêté par le législateur.

Toutefois, le Parlement a permis au Gouvernement de reporter ou d'avancer par décret la date de chacun de ces transferts pour une ou plusieurs catégories de cotisations ou contributions, ou de redevables, dans la limite de deux ans.

Le Gouvernement a usé de cette faculté afin de repousser d'un an le transfert aux Urssaf du recouvrement des cotisations dues à l'Agirc-Arrco, initialement prévu pour 2022, du fait de la crise sanitaire173(*).

Conséquemment, le transfert de l'activité de recouvrement de la Caisse des dépôts et consignations (CDC), qui collecte notamment les cotisations dues à la Caisse nationale de retraite des agents des collectivités locales (CNRACL), à l'Institution de retraite complémentaire des agents non titulaires de l'État et des collectivités publiques (Ircantec) et à l'Établissement de retraite additionnelle de la fonction publique (Erafp), ainsi que la contribution due au FEH, devait être reporté de 2023 à 2024.

b) La poursuite de l'unification du recouvrement social posait question

(1) Le transfert de l'activité de recouvrement de l'Agirc-Arrco aux Urssaf : un intérêt discutable

Le transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco était censé présenter quatre avantages essentiels :

- l'amélioration globale de la performance du recouvrement174(*) ;

- l'extension des contrôles Urssaf aux cotisations de retraite complémentaire175(*) ;

- la réalisation d'économies de gestion par la mutualisation des moyens176(*) ;

- la simplification des démarches des entreprises par la constitution d'un interlocuteur unique et la suppression d'un flux de paiement vers l'Agirc-Arrco.

Si les performances des Urssaf en matière de recouvrement semblent bel et bien supérieures à celles de l'Agirc-Arrco, dont le taux de restes à recouvrer (Trar) à M+12 s'élevait à 0,79 % en 2018 (contre 0,67 % pour les Urssaf) et à 0,96 % en 2019 (contre 0,55 % pour les Urssaf)177(*), le niveau des économies pouvant être envisagées est relativement limité.

En effet, seuls 7,6 % des 2 534 salariés affectés au recouvrement et à la fiabilisation devaient être transférés aux Urssaf, l'Agirc-Arrco faisant le choix de repositionner les autres en interne.

Du reste, le projet de transfert ne devait pas entraîner de simplification majeure pour les entreprises, dès lors que :

- la déclaration sociale nominative (DSN)178(*) ayant permis une simplification substantielle du processus déclaratif, l'existence de deux flux de paiement ne présente plus aucune difficulté particulière ;

- une double interlocution devait impérativement subsister compte tenu du savoir-faire de l'Agirc-Arrco en matière de calcul des cotisations de retraite complémentaire ;

- compte tenu de la nature du système d'information des Urssaf, le transfert aurait impliqué de solliciter des employeurs les données agrégées relatives à la retraite complémentaire.

La déclaration sociale nominative (DSN)

Le développement de la DSN, qui remplace la quasi-totalité des démarches des entreprises en la matière (45 à ce jour)179(*), ainsi que diverses formalités liées à l'ouverture de droits sociaux (liquidation des indemnités journalières, formalités chômage, alimentation des comptes retraite et du compte personnel de formation, etc.), a permis de faire converger les procédures déclaratives des employeurs.

Ouverte à partir de 2013 aux entreprises volontaires180(*), la DSN a été généralisée à l'ensemble des employeurs du secteur privé au 1er janvier 2017181(*), puis étendue progressivement aux employeurs publics, pour lesquels elle est obligatoire depuis le 1er janvier 2022182(*). En avril 2023, elle concernait 2,3 millions d'entreprises, 65 000 émetteurs de la fonction publique et 28 millions de salariés et agents publics.

Réalisée sur le site net.entreprises.fr et transmise par voie électronique, la DSN est structurellement basée sur l'acte de paie, dont elle est un sous-produit. Elle établit, pour chaque salarié ou assimilé :

- le lieu d'activité et les caractéristiques de l'emploi et du contrat de travail ;

- les montants des rémunérations, des cotisations et contributions sociales et la durée de travail retenus ou établis pour la paie de chaque mois ;

- les dates de début et de fin de contrat, de suspension et de reprise du contrat de travail intervenant en cours de mois ;

- le cas échéant, une régularisation au titre des données inexactes ou incomplètes transmises au cours des mois précédents183(*).

Cette nouvelle déclaration unifiée tend à rationaliser le système déclaratif en mutualisant la collecte des données, partagées entre les organismes sociaux selon leurs besoins, de façon à réduire la charge administrative pesant sur les employeurs, ainsi qu'à sécuriser les droits des assurés en limitant les risques d'erreur ou d'oubli.

Les organismes destinataires de la DSN utilisent les données qu'elle contient pour déterminer le taux de certaines cotisations sociales, pour recouvrer les cotisations et contributions sociales et certaines impositions, pour vérifier leur montant et verser certains revenus de remplacement, entre autres.

(2) Des divergences majeures sur le plan de la fiabilisation des données de la déclaration sociale nominative

Tandis que l'Agirc-Arrco procède au recalcul systématique des cotisations déclarées, au fil de l'eau et à la maille individuelle, c'est-à-dire en les rattachant directement à un individu, la Cour des comptes a plusieurs fois pointé du doigt les défaillances des Urssaf en matière de fiabilisation des données individuelles.

Pour l'heure, les contrôles embarqués des DSN menés par les Urssaf portent essentiellement sur les données agrégées, calculées à l'échelle de l'établissement à partir de la masse salariale, tandis que la cohérence entre données individuelles et agrégées n'est contrôlée qu'au travers de campagnes thématiques a posteriori.

Or, les données agrégées ne correspondent pas parfaitement à la somme des données individuelles. Ainsi, les données agrégées ont englobé, ces dernières années, des montants de toutes natures et non plus seulement des cotisations, des exonérations ou des réductions. Ce fut le cas, par exemple, du crédit d'impôt pour la compétitivité et l'emploi (CICE), de l'aide au paiement des cotisations pour les entreprises affectées par la crise sanitaire ou encore de l'indemnité inflation.

Si la pratique des Urssaf convient à un régime en annuités comme le régime général, où l'impact des déclarations sur les droits est relativement diffus (un trimestre validé par tranche de 150 heures de travail au SMIC, pension calculée sur la base du salaire annuel moyen des 25 meilleures années, salaires portés au compte dans la limite du plafond annuel de la sécurité sociale), elle présente un risque dans le cadre d'un régime par points comme l'Agirc-Arrco, où des droits sont ouverts dès le premier euro cotisé.

L'Urssaf Caisse nationale a donc récemment développé une nouvelle cinématique déclarative qui doit permettre un contrôle au fil de l'eau et à la maille individuelle des données DSN via une série d'échanges avec le déclarant, mais sur lequel l'Agirc-Arrco affirme ne pas disposer d'un recul suffisant. En outre, si le nombre des contrôles opérés dans ce cadre s'accroît progressivement, l'Urssaf ne procède pas encore à la fiabilisation des données individuelles à un échelon industriel.

Par conséquent, après le transfert, l'Agirc-Arrco aurait dû continuer d'assurer la fiabilisation des données relatives aux cotisations de retraite complémentaire à partir de son propre système d'information, tandis que l'Urssaf Caisse nationale s'est engagée à lui reverser les sommes recalculées par ses soins.

Toutefois, l'Agirc-Arrco ne s'estime pas assurée de pouvoir conserver à terme la capacité de contrôler les données d'assiette et de quotité, mais uniquement l'application des taux dérogatoires. En outre, les conditions de l'extension des contrôles Urssaf aux cotisations Agirc-Arrco n'ont pas fait consensus, l'Agirc-Arrco souhaitant pouvoir calculer elle-même les cotisations qui lui sont dues.

(3) D'autres facteurs de risque doivent être pris en considération

Enfin, trois facteurs faisaient peser un risque supplémentaire sur l'opération :

- le maintien d'une double interlocution égalitaire risquant de susciter une forte illisibilité, l'Agirc-Arrco aurait été privée de son rôle de « point de contact » pour les entreprises, qui auraient dû s'adresser aux Urssaf, lesquelles auraient pu faire remonter les sollicitations à l'Agirc-Arrco ;

- la phase pilote menée avec les éditeurs afin de tester les modalités de contrôle retenues en vue du transfert a été jugée trop peu représentative de la diversité des cas particuliers par l'Agirc-Arrco et la Cour des comptes184(*) ;

- l'alignement des dates d'appel des cotisations sur celles des Urssaf, soit une anticipation de 10 ou 20 jours, aurait représenté un impact de 6 milliards d'euros sur la trésorerie des entreprises.

Les risques induits par le transfert excédant ses bénéfices, la commission des affaires sociales du Sénat a préconisé, en juin 2022, de surseoir au transfert, le temps pour les Urssaf d'avancer sur le chantier de la fiabilisation et de convaincre les partenaires sociaux185(*).

(4) Le projet de transfert de l'activité de recouvrement de la Caisse des dépôts et consignations laissait lui aussi perplexe

La CDC, quant à elle, affiche des Trar inférieurs à ceux des Urssaf, qui s'établissaient, dans le champ du secteur public, à 0,36 % en 2018, à 0,37 % en 2019 et à 0,43 % en 2020. Ainsi, entre 2017 et 2020, le Trar des cotisations dues à la CNRACL est passé de 0,32 % à 0,3 % et celui des cotisations Ircantec de 0,41 % à 0,31 %. De même, le Trar des cotisations dues au RAFP au titre de l'année 2018 s'établissait à 0,003 %.

Du reste, la CDC recalcule les cotisations déclarées à l'Ircantec à la maille individuelle, tandis que des capacités de fiabilisation sont en cours de développement en ce qui concerne les autres régimes. Le transfert aurait donc dû être limité à l'encaissement, tandis que les 30 équivalents temps plein (ETP) dédiés au recouvrement, occupés par des agents de droit public, n'auraient pu être transférés aux Urssaf.

La commission des affaires sociales du Sénat avait par conséquent jugé ce transfert peu pertinent.

c) Malgré la renonciation du Gouvernement à l'occasion de la réforme des retraites, la poursuite de l'unification du recouvrement social reste prévue par la loi

Lors de l'examen du PLFSS pour 2023, malgré l'opposition tant du Sénat que de la commission des affaires sociales de l'Assemblée nationale, le Gouvernement a intégré, dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49 alinéa 3 de la Constitution, une disposition prévoyant le report du transfert de l'activité de recouvrement de l'Agirc-Arrco au 1er janvier 2024 « afin de sécuriser les conditions de réussite de ce transfert et de répondre aux demandes exprimées par certains partenaires sociaux » et de « prioriser la réforme des retraites dans le cadre des discussions engagées avec les partenaires sociaux et éviter qu'aucun autre sujet, même déconnecté, n'interfère avec les concertations en cours ».

La mise en oeuvre du transfert du recouvrement des cotisations dues à la CNRACL, à l'Ircantec et à l'Erafp et de la contribution due à la FEH, géré par la CDC, était, quant à elle, repoussée au 1er janvier 2025.

Dans le cadre de la réforme des retraites de 2023, constatant que les inquiétudes des partenaires sociaux n'avaient pu être levées, le Gouvernement a finalement proposé au Parlement d'annuler ces transferts et de renforcer, en parallèle, la coopération entre les Urssaf et l'Agirc-Arrco186(*).

Adoptées par les deux assemblées lors de l'examen du projet de loi de financement rectificative de la sécurité sociale (PLFRSS) pour 2023, ces dispositions ont été déclarées contraires à la Constitution par le Conseil constitutionnel, dans la mesure où, le transfert de l'activité de recouvrement de l'Agirc-Arrco devant intervenir le 1er janvier 2024, son annulation n'aurait pas eu d'effet sur les recettes ou les dépenses des régimes obligatoires de base en 2023187(*).

Il est donc aujourd'hui nécessaire de procéder à cette annulation avant l'échéance du 1er janvier prochain et d'assurer que la coexistence de plusieurs circuits de recouvrement se poursuive dans les meilleures conditions possibles.

2. Le transfert aux Urssaf du recouvrement des contributions conventionnelles de formation professionnelle et de dialogue social paraît délicat à mettre en oeuvre

En 2021, le Gouvernement a inscrit dans la loi la possibilité, pour les branches professionnelles, de charger, à compter du 1er janvier 2024, les Urssaf et les caisses de MSA du recouvrement des contributions conventionnelles de formation professionnelle188(*) et de dialogue social189(*), compétence aujourd'hui assumée par les opérateurs de compétences (OPCO).

Le cas échéant, les contributions recouvrées par les Urssaf et les caisses de MSA seraient reversées aux OPCO par France compétences pour les contributions de formation professionnelle190(*) et par l'Association de gestion du fonds paritaire national (AGFPN) pour les contributions de dialogue social191(*).

Or, le Gouvernement a identifié plusieurs difficultés suffisamment importantes pour justifier de renoncer à accorder aux branches cette faculté.

En premier lieu, celle-ci impliquerait une harmonisation des règles de gestion et des modes de calcul des contributions concernées sans laquelle leur déclaration en DSN et leur recouvrement par les Urssaf et les caisses de MSA serait particulièrement difficile, ce qui restreindrait fortement l'autonomie de gestion des partenaires sociaux en la matière.

D'autre part, le Gouvernement estime qu'il serait « très complexe » de charger l'AGFPN de calculer et de reverser à chaque branche les sommes qui lui reviennent192(*).

3. L'extension du champ de la DSN PASRAU appelle plusieurs ajustements

Tout organisme versant des sommes imposables autres que des salaires transmis via la DSN ou des prestations sociales, y compris au titre de la protection sociale complémentaire, non imposables, doit adresser mensuellement aux Urssaf et à l'administration fiscale une DSN « Prélèvement à la source - Revenus autres » (PASRAU) comportant, pour chacune des personnes attributaires de ces sommes et prestations, les informations relatives à ces versements193(*).

Le législateur ayant élargi le champ de la DSN PASRAU à l'ensemble des revenus de remplacement versés par une personne autre que l'employeur, dont certains restent encore en dehors du champ tant de la DSN que de la DSN PASRAU194(*), cette dernière déclaration devra véhiculer, à compter du 1er janvier 2024, les données relatives aux versements, effectués à titre autre qu'employeur, de sommes imposables ou soumises à cotisations et contributions sociales et de prestations sociales195(*).

Dans cette perspective, et afin que les Urssaf puissent recouvrer l'ensemble des cotisations et contributions sociales entrant dans le champ de la DSN PASRAU, le Gouvernement propose de leur transférer le recouvrement de certaines cotisations et contributions dues au titre de revenus de remplacement qui relèvent de ce périmètre, mais dont les collecteurs actuels ne sont pas en mesure de recevoir des DSN PASRAU.

4. Des précisions doivent être apportées en vue du reversement par la CCMSA des cotisations sur la base des sommes dues

En 2019196(*), le législateur a simplifié les relations financières entre les Urssaf et les organismes attributaires des sommes qu'elles recouvrent en instaurant, à compter du 1er janvier 2022, le reversement des cotisations sur la base des sommes dues.

Le reversement par les Urssaf des cotisations sur la base des sommes dues

L'Urssaf Caisse nationale centralise l'ensemble des sommes recouvrées par les Urssaf dans l'Hexagone et les CGSS dans les Outre-mer et assure la notification et le versement à chaque attributaire des sommes recouvrées qui lui reviennent.

À titre dérogatoire, pour certaines catégories de cotisations et de contributions sociales, le produit reversé n'est plus celui des sommes effectivement recouvrées, mais celui des sommes dues par les assurés, telles qu'elles ont été déclarées dans la DSN puis contrôlées, sans tenir compte des éventuels impayés197(*).

En contrepartie, l'Urssaf Caisse nationale applique aux sommes collectées un taux forfaitaire fixé au regard du risque de non-recouvrement d'une partie de ces sommes. Ce taux est fixé par attributaire ou catégorie d'attributaires, dans des conditions fixées par décret en Conseil d'État, par arrêté des ministres chargés de la sécurité sociale et du budget dans la limite, pour les cotisations ou contributions dont le recouvrement est transféré aux Urssaf à compter du 1er janvier 2020, du taux moyen de non-recouvrement de ces cotisations ou contributions observé l'année précédant celle du transfert de compétence198(*).

Le résultat financier généré par ce dispositif est affecté au régime général et réparti entre ses branches199(*), à hauteur, en 2023, de 90,7 % pour la branche maladie, de 7,5 % pour la branche vieillesse et de 1,8 % pour la branche autonomie200(*).

Au total, en faisant peser sur le régime général le risque de non-recouvrement des attributaires des cotisations recouvrées par les Urssaf, le reversement des sommes dues permet de garantir la prévisibilité des recettes des attributaires.

En compensation, l'Urssaf Caisse nationale prélève sur les sommes recouvrées des frais de gestion, tandis que le produit des majorations de retard et pénalités dues par les assurés est affecté au régime général et réparti entre ses branches201(*). Pour 2022, la clé de répartition retenue prévoit l'attribution de 41,4 % de ce produit à la branche maladie, de 33,2 % à la branche vieillesse, de 14 % à la branche famille, de 7,1 % à la branche autonomie et de 4,3 % à la branche AT-MP202(*).

D'après le Gouvernement, le dispositif a généré un excédent de 212,6 millions d'euros au profit du régime général en 2022, en raison, notamment, du recouvrement des dettes de cotisations sociales constituées pendant la crise sanitaire.

La Caisse centrale de la mutualité sociale agricole (CCMSA), quant à elle, reverse encore les seules sommes effectivement collectées à ses attributaires, notamment l'Agirc-Arrco pour ce qui concerne les cotisations de retraite complémentaire des salariés agricoles et les autorités organisatrices de la mobilité dans le cadre du versement mobilité.

Afin d'offrir à ces organismes une visibilité accrue et d'harmoniser les modalités de reversement des sommes collectées entre l'Urssaf Caisse nationale et la CCMSA, le législateur a prévu d'appliquer le reversement sur la base des sommes dues aux cotisations et contributions sociales collectées recouvrées par la CCMSA pour le compte de ses attributaires à compter du 1er janvier 2025203(*).

Dans un souci d'efficacité et de sécurité juridique, le Gouvernement souhaite aujourd'hui apporter certaines précisions au dispositif. Il apparaît notamment nécessaire de prévoir, comme c'est le cas pour l'Urssaf Caisse nationale avec les branches du régime général, l'affectation du résultat financier que générera la mise en oeuvre du reversement des sommes dues aux branches des régimes agricoles.

5. La possibilité, pour les entreprises étrangères, de désigner un représentant social en France paraît désormais superfétatoire

Depuis 2005204(*), l'employeur dont l'entreprise ne comporte pas d'établissement en France ou, s'il s'agit d'un particulier, qui n'est pas considéré comme domicilié en France pour l'établissement de l'impôt sur le revenu et souhaite bénéficier de cette faculté, dispose de la faculté, pour remplir ses obligations déclaratives en matière de cotisations et contributions sociales dues au titre de l'emploi de salariés, de désigner un représentant résidant en France, qui est alors personnellement responsable des opérations déclaratives et du versement des sommes dues205(*).

Or, l'intérêt de cette option a considérablement diminué depuis l'entrée en vigueur de la loi dite « Pacte »206(*), dans la mesure où les entreprises, y compris celles qui ne disposent pas d'établissement en France, peuvent recourir, depuis le 1er janvier 2023, au Guichet électronique des formalités d'entreprise, dont l'opérateur est l'Institut national de la propriété industrielle (Inpi) et auprès duquel toute entreprise est désormais tenue de déclarer sa création, une modification de sa situation ou la cessation de ses activités207(*), pour accomplir diverses formalités et, en l'occurrence, satisfaire à leurs obligations en matière de déclaration et de paiement des cotisations et contributions sociales dont elles sont redevables au titre de l'emploi de salariés.

Au surplus, la conclusion d'une convention liant l'organisme chargé du recouvrement, l'entreprise et le représentant désigné représente une charge administrative assez lourde, dont l'utilité n'est plus avérée. Le Gouvernement souhaiterait donc supprimer cette faculté accordée aux entreprises étrangères.

B. Le PLFSS pour 2024 apporte donc divers ajustements à l'organisation du recouvrement social

1. Plusieurs transferts de recouvrement aux Urssaf seraient annulés

Il est donc proposé d'abandonner le transfert aux Urssaf du recouvrement :

- des cotisations de retraite complémentaire des salariés du secteur privé, à l'exception de celles qui sont recouvrées dans le cadre d'un dispositif simplifié de déclaration et de paiement du salaire, des cotisations et contributions sociales et du prélèvement à la source, c'est-à-dire le chèque emploi-service universel (Cesu), le titre emploi-service entreprise (TESE) et le chèque-emploi associatif (CEA)208(*), déjà recouvrées de cette manière par les Urssaf actuellement ;

- de la cotisation à l'APEC ;

- des cotisations de retraite des fonctionnaires territoriaux et hospitaliers209(*) ;

- des cotisations de retraite complémentaire des agents contractuels de droit public210(*) ;

- des cotisations de retraite additionnelle de la fonction publique211(*) ;

- et de la contribution due au FEH212(*) (3° et 4° du I, VI et VII).

Seraient dès lors rétablies les dispositions rendant applicable aux cotisations dues à l'Ircantec le principe du privilège de la sécurité sociale213(*), en vertu duquel les organismes de sécurité sociale bénéficient de la priorité dans l'ordre de paiement des créanciers en cas de faillite d'une entreprise214(*) (12° du I).

2. Une plus grande coopération serait assurée entre les acteurs du recouvrement social

En parallèle, sont proposées diverses dispositions visant à permettre une action coordonnée entre les différents organismes chargés du recouvrement des cotisations sociales dues au titre de l'emploi de salariés, à savoir les Urssaf215(*), les caisses générales de sécurité sociale (CGSS)216(*), compétentes pour le recouvrement des cotisations de sécurité sociale dans les départements et régions d'Outre-mer, les institutions de retraite complémentaire (IRC)217(*), fédérées au sein de l'Agirc-Arrco218(*), cette dernière et les caisses de mutualité socialité agricole (MSA)219(*).

Le présent article prévoit, en cas de redressement des cotisations et contributions sociales ayant une incidence sur les droits des salariés et assimilés au titre des assurances sociales et des droits à retraite complémentaire, la communication par les Urssaf et les CGSS aux organismes énumérés dans une liste fixée par arrêté du ministre chargé de la sécurité sociale d'informations nécessaires à la correction de ces droits dont la liste serait fixée par arrêté des ministres chargés du budget et de la sécurité sociale (5° du I).

Il s'agit de permettre non plus seulement aux caisses d'assurance retraite et de santé au travail (Carsat), mais également aux caisses gestionnaires des régimes spéciaux et aux IRC d'être informées du redressement et de corriger en conséquence les droits des intéressés.

Dans le même temps, seraient supprimées les dispositions ne permettant de réaliser la rectification des droits sociaux qu'à compter du paiement du redressement en cas de constat de travail dissimulé révélant une situation de collusion entre l'employeur et son salarié.

En outre, seraient rétablies, en les adaptant à la marge, les dispositions législatives :

- permettant à un cotisant confronté aux interprétations contradictoires retenues, d'une part, par une Urssaf ou CGSS et, d'autre part, par une IRC ou l'Agirc-Arrco, concernant sa situation au regard de l'application de certaines dispositions220(*) ou tout point de droit dont l'application est susceptible d'avoir une incidence sur le calcul du plafond ou des allègements portant sur les cotisations patronales de retraite complémentaire de solliciter l'arbitrage de l'Urssaf Caisse nationale221(*) (8° du I) ;

- rendant applicables222(*) aux IRC et à l'Agirc-Arrco les dispositions interdisant au réseau des Urssaf, lorsqu'un cotisant a appliqué la législation relative aux cotisations et contributions sociales selon l'interprétation admise par une circulaire ou une instruction du ministre chargé de la sécurité sociale, de demander à réaliser une rectification ou, lors d'un contrôle, de procéder à un redressement, pour la période pendant laquelle le cotisant a appliqué l'interprétation alors en vigueur, en soutenant une interprétation différente223(*) (9° du I) ;

- prévoyant que la réponse apportée par les Urssaf et les CGSS à un cotisant au sujet de l'application à une situation précise de la législation relative aux conditions d'affiliation au régime général ou de la législation relative aux cotisations et contributions sociales qu'ils contrôlent, ainsi que sur toute demande portant sur l'obligation d'emploi des travailleurs handicapés, est opposable224(*) pour l'avenir non seulement à ces organismes, mais également aux IRC et à l'Agirc-Arrco225(*) (10° du I).

Le Gouvernement souhaite par ailleurs rétablir les dispositions prévoyant la conclusion d'une convention entre l'Urssaf Caisse nationale et l'Agirc-Arrco en vue de procéder conjointement au contrôle et à la correction des DSN226(*), en y apportant certaines modifications visant notamment à y associer la CCMSA, à assurer une coopération efficiente et à préciser les modalités d'émission des DSN de substitution.

Cette convention, conclue pour une durée de 5 ans entre un représentant mandaté par l'Agirc-Arrco, l'Urssaf Caisse nationale et la CCMSA et approuvée par arrêté des ministres chargés de la sécurité sociale et de l'agriculture, devrait :

- organiser les opérations réalisées en commun par ces organismes pour vérifier les DSN, demander de les rectifier ou réaliser les corrections requises ;

- garantir la simplicité et la coordination de ces procédures, notamment l'absence de vérification concomitante d'une même donnée par les Urssaf, les CGSS, les caisses de MSA, les IRC et l'Agirc-Arrco ;

- définir les modalités selon lesquelles, en cas de constat d'anomalies portant sur l'application de la législation relative à la détermination de l'assiette des cotisations de sécurité sociale, au calcul du plafond de la sécurité sociale ou à la réduction générale des cotisations et contributions patronales sur les rémunérations inférieures à 1,6 Smic, à l'exonération de cotisations patronales dont bénéficient les employeurs d'une aide à domicile ou à l'exonération « Lodeom », ces organismes mettent à disposition des employeurs les corrections à opérer en DSN ;

- à cette dernière fin, préciser les modalités de mise en oeuvre, d'une part, d'un traitement commun de l'information, des demandes de rectification et des réponses adressées aux cotisants et, d'autre part, des corrections de la DSN réalisées pour le compte des IRC et de l'Agirc-Arrco par les Urssaf, les CGSS et les caisses de MSA par le biais d'une DSN de substitution, après la procédure d'échange contradictoire préalable227(*) (11° du I).

Un rapport sur la mise en oeuvre des stipulations de cette convention, qui présenterait également les actions devant être réalisées pour atteindre les objectifs fixés par celle-ci, serait remis au Parlement par le Gouvernement avant le 1er octobre 2024 (IX).

Enfin, pour ce qui concerne les cotisants rencontrant des difficultés de paiement, il serait prévu, comme c'était le cas auparavant, que :

- lorsqu'une demande d'échéancier de paiement est adressée par un cotisant à une Urssaf ou à une CGSS, cet organisme la communique, ainsi que sa réponse, aux IRC dont le cotisant relève ;

- dans des conditions déterminées par décret, l'octroi d'un échéancier de paiement par une Urssaf ou une CGSS emporte également le bénéfice d'un échéancier de paiement similaire au titre des cotisations patronales restant dues, le cas échéant, au titre des régimes de retraite complémentaire légalement obligatoires ;

- lorsqu'il est statué sur l'octroi à une entreprise d'un plan d'apurement par plusieurs créanciers publics, l'Urssaf ou la CGSS reçoit mandat des IRC dont le cotisant relève pour prendre toute décision sur les créances qui les concernent, le cas échéant228(*) (12° du I).

3. Les branches professionnelles ne pourraient finalement pas confier aux Urssaf et aux caisses de MSA le recouvrement de leurs contributions conventionnelles de formation professionnelle et de dialogue social

Le Gouvernement propose d'abroger les dispositions accordant aux branches professionnelles la possibilité de confier aux Urssaf et aux caisses de MSA la collecte de leurs contributions conventionnelles de formation professionnelle et de dialogue social à compter du 1er janvier 2024 (1°, 2° et b du 3° du II, IV, 1° du V et VIII).

Dans le même temps, serait affirmée la compétence des seuls OPCO pour recouvrer ces contributions (a et c du 3° du II). Dans le cas des contributions de dialogue social, une convention conclue entre l'OPCO et l'association de gestion de la branche en prévoirait les modalités de collecte. Elles feraient l'objet d'un suivi comptable distinct, comme les contributions de formation professionnelle, et leurs frais de recouvrement seraient spécifiques. L'OPCO reverserait ensuite le produit de la collecte à l'association (4° du II).

4. Les Urssaf se verraient confier la collecte de l'ensemble des cotisations et contributions entrant dans le champ de la DSN PASRAU, tandis que cette dernière serait transmise à de nouveaux destinataires

Le présent article prévoit le transfert des caisses de MSA aux Urssaf, à compter du 1er janvier 2025 (2° du X), du recouvrement de la contribution sociale généralisée (CSG) due au titre des revenus de remplacement versés aux ressortissants des régimes agricoles (2° du I).

Il en irait de même des cotisations et contributions sociales dues au titre des indemnités versées aux salariés agricoles par les caisses de congés payés229(*) (B du III) et de la cotisation d'assurance maladie due au titre des revenus de remplacement230(*) perçus par les salariés agricoles (D du III).

En effet, les organismes de recouvrement du régime général sont les seuls à même de recevoir des DSN PASRAU, du champ desquelles ces sommes relèvent. La CCMSA, quant à elle, peut uniquement émettre de telles déclarations au titre des prestations qu'elle verse ; elle recouvre actuellement les cotisations et contributions visées via un dispositif de flux bilatéral avec chacun des trois organismes de protection sociale complémentaire versant les sommes au titre desquelles elles sont dues231(*).

Seuls trois organismes étant concernés en sus des caisses de MSA et l'enjeu financier se concentrant sur la CSG, pour un montant relativement limité de 230 millions d'euros par an, le Gouvernement ne juge pas nécessaire de connecter la CCMSA au flux PASRAU en tant que collecteur.

Du reste, dès lors que l'Urssaf Caisse nationale centralise in fine les recettes de la CSG, le transfert du recouvrement de cette contribution aux Urssaf ne paraît pas particulièrement problématique.

Pour les mêmes raisons, le recouvrement de la cotisation due au régime local d'assurance maladie d'Alsace-Moselle par les assurés bénéficiaires de revenus de remplacement232(*) serait transféré de ce régime aux Urssaf (6° du I).

D'autre part, les IRC et l'Agirc-Arrco seraient incluses parmi les organismes destinataires des DSN PASRAU (1° du I), et ce à compter du 1er janvier 2025 (2° du X), afin de leur permettre de disposer des informations sur les cotisations dues au titre des maintiens de salaires prévus dans le cadre des dispositifs de cessation anticipée d'activité et de pré-retraite233(*).

Enfin, la caisse de sécurité sociale de Mayotte, où les dispositions relatives à la DSN et à la DSN PASRAU sont applicables depuis le 1er janvier 2022234(*), serait elle aussi destinataire de la DSN PASRAU (2° du V).

5. Le résultat financier de la mise en oeuvre par la CCMSA du reversement des cotisations sur la base des sommes dues serait affecté aux régimes agricoles

Au-delà de quelques ajustements d'ordre rédactionnel (1° à 4°, 6° et 7° du A du III), le présent article apporte, dans un souci de sécurité juridique, des précisions à la liste des cotisations et contributions sociales concernées par le reversement par la CCMSA sur la base des sommes dues, de façon à :

- y faire référence aux cotisations et contributions finançant les régimes de base de sécurité sociale rendus obligatoires par la loi à la charge des salariés ou assimilés des professions agricoles et de leurs employeurs, la référence figurant actuellement dans la loi renvoyant aux seules cotisations et contributions dues au titre de l'emploi de salariés non agricoles ;

- y intégrer la contribution à la formation professionnelle des chefs d'exploitation et d'entreprise agricoles235(*), ainsi que celle des travailleurs indépendants et employeurs de moins de 11 salariés des secteurs de la pêche maritime et des cultures marines236(*) (5° du A du III).

Il prévoit également, comme c'est le cas pour l'Urssaf Caisse nationale avec le régime général, que le solde résultant, pour la CCMSA, de la mise en oeuvre du reversement des cotisations sur la base des sommes dues, déduction faite des frais de gestion, soit affecté aux branches des régime des salariés et des non-salariés des professions agricoles, selon une répartition fixée par arrêté des ministres chargés du budget, de la sécurité sociale et de l'agriculture en fonction des soldes prévisionnels de ces branches (8° du A du III).

Ces dispositions entreraient en vigueur le 1er janvier 2025 (2° du X).

6. Les entreprises étrangères ne disposeraient plus de la faculté de désigner un représentant social en France

Les dispositions permettant aux entreprises ne comportant pas d'établissement en France de désigner un représentant résidant en France pour procéder à la déclaration et au paiement des cotisations et contributions sociales dues au titre de l'emploi de leurs salariés seraient enfin supprimées (7° du I et C du III) à compter du 1er mars 2024 (1° du X).

7. Une entrée en vigueur au 1er janvier 2024

Les dispositions n'entrant pas en vigueur le 1er mars 2024 ou le 1er janvier 2025 seront applicables au 1er janvier 2024 (X).

II - Les modifications considérées comme adoptées par l'Assemblée nationale : des corrections, coordinations et modifications rédactionnelles

En application du troisième alinéa de l'article 49 de la Constitution, l'Assemblée nationale est réputée avoir adopté cet article assorti de deux amendements de correction d'erreurs matérielles, de neuf amendements rédactionnels - dont l'un distingue les dispositions rétablies relatives à l'octroi par les Urssaf d'échéanciers de paiement accordés par les Urssaf (10° bis du I) de celles qui confèrent à l'Ircantec le bénéfice du privilège de la sécurité sociale (12° du I) - ainsi que de trois amendements de coordination de la rapporteure générale de la commission des affaires sociales.

Cet article est considéré comme ayant été adopté par l'Assemblée nationale ainsi modifié.

III - La position de la commission : préserver les mécanismes qui portent leurs fruits et sécuriser le recouvrement des cotisations sociales

La commission se réjouit de l'abandon du projet de transfert aux Urssaf de l'activité de recouvrement de l'Agirc-Arrco, abandon qu'elle avait déjà approuvé lors de la réforme des retraites et qui se fondait largement sur les travaux du sénateur René-Paul Savary et de la sénatrice Cathy Apourceau-Poly au nom de la Mecss. Il ne lui paraît pas justifié de bouleverser un système de recouvrement qui a fait ses preuves, sans certitude sur les modalités exactes de sa refonte et sur les économies attendues de la réforme, qui plus est contre la volonté unanime des partenaires sociaux.

En revanche, il est important que l'Urssaf Caisse nationale continue, au cours des prochaines années, à développer ses capacités de fiabilisation des données individuelles, indispensables à la garantie d'un lien étroit entre cotisations et droits.

La commission sera également vigilante à la mise en oeuvre effective des dispositions législatives accordant aux organismes sociaux la possibilité d'émettre une DSN de substitution à défaut de correction par l'employeur des éventuelles anomalies détectées en DSN, ainsi qu'aux modalités de prise en compte des corrections demandées par d'autres organismes, notamment l'Agirc-Arrco237(*). D'après l'Urssaf Caisse nationale, l'émission des DSN de substitution à l'issue des contrôles sur pièces et sur place devrait être envisageable dès 2024 et au terme des contrôles automatisés au fil de l'eau à compter de 2025.

Il lui semble également nécessaire d'amorcer des réflexions sur les moyens de permettre qu'en cas de contrôle sur pièces et sur place mené par les Urssaf, les redressements de cotisations et contributions sociales puissent également concerner les cotisations de retraite complémentaire.

Les autres dispositions du présent article n'appellent pas de remarque particulière de sa part.

Ont été adoptés, sur la proposition de la rapporteure générale :

- un amendement n° 216 garantissant que la CDC conserve le recouvrement de la cotisation due au titre de l'allocation temporaire d'invalidité des agents des collectivités locales (ATIACL) ;

- un amendement n° 221 prévoyant la transmission à la caisse de sécurité sociale de Mayotte non seulement des DSN PASRAU, mais également des DSN ;

- deux amendements n° 215 et 220 de correction d'erreurs matérielles, qui permettent de sécuriser le transfert aux Urssaf du recouvrement de la CSG et de la cotisation d'assurance maladie dues au titre des revenus de remplacement perçus par les salariés agricoles ;

- un amendement n° 217 de correction d'une erreur matérielle, qui vise à inclure le produit de l'ensemble des cotisations concernées par le dispositif de reversement sur la base des sommes dues dans le solde du dispositif faisant l'objet d'une répartition entre les branches du régime général ;

- quatre amendements rédactionnels et de précision nos 212, 218 rect., 219 et 222.

La commission vous demande d'adopter cet article modifié par les amendements qu'elle a adoptés.

Article 8 bis

(nouveau)

Limitation des conséquences résultant de

l'adhésion au régime de l'assujetti unique en matière de

taxe sur la valeur ajoutée (TVA) sur le montant dû de taxe

sur les salaires (TS)

Cet article, inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité en application du troisième alinéa de l'article 49 de la Constitution, vise à éviter que des entités soient assujetties à la taxe sur les salaires du fait de leur appartenance à un groupe TVA.

La commission propose d'adopter cet article sans modification.

I - Le dispositif proposé

A. Le droit actuel

1. Le groupe TVA

Le régime de l'assujetti unique, ou « groupe TVA », résulte de l'article 256 C du code général des impôts, en vigueur depuis le 1er janvier 2022 et instauré par l'article 162 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

Le principe est que des personnes assujetties à la TVA étroitement liées entre elles sur les plans financier, économique et de l'organisation peuvent demander à former un seul assujetti au regard de la TVA, dans lequel un représentant désigné par les membres du groupe est chargée d'acquitter l'ensemble de la TVA.

Il s'agissait de pallier la remise en cause partielle par la jurisprudence européenne de l'usage du dispositif du groupement autonome de personnes, dont tous les membres restaient assujettis à la TVA individuellement, d'aligner la France sur la plupart des États membres de l'Union européenne et de garantir une plus grande neutralité de la TVA sur les choix d'organisation des entreprises.

2. La taxe sur les salaires

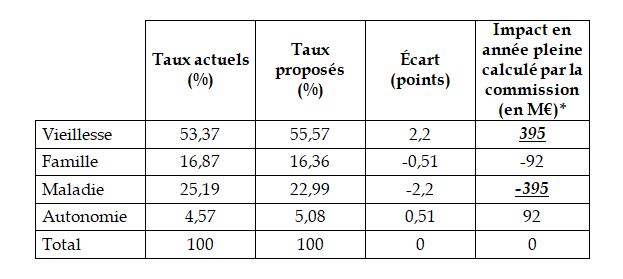

La taxe sur les salaires, définie par l'article 231 du code général des impôts et par l'article L. 131-8 du code de la sécurité sociale, est assise sur les rémunérations des salariés. Son taux est de 4,5 % pour les salaires bruts annuels jusqu'à 8 572 euros, 8,50 % pour les salaires bruts annuels supérieurs à 8 572 euros et d'au plus 17 113 euros, et 13,60 % pour les salaires bruts annuels supérieurs à 17 113 euros.

La taxe sur les salaires est affectée à la Cnav, la Cnaf, la Cnam et la CNSA, selon des proportions définies par l'article L. 131-8 précité du code de la sécurité sociale (actuellement 53,37 %, 16,87 %, 25,19 % et 4,57 %238(*)).

Selon le tome 1 du fascicule « voies et moyens » annexé au PLF 2024, son produit a été de 16,4 milliards d'euros en 2022, et son produit attendu pour 2023 et 2024 est de respectivement 17,3 milliards d'euros et 16,1 milliards d'euros.

3. L'assujettissement des membres d'un groupe TVA à la taxe sur les salaires

Selon l'article 231 du code général des impôts, l'employeur est redevable de la taxe sur les salaires seulement si l'année de versement des rémunérations, il n'était pas soumis au paiement de la TVA ou ne l'a pas été sur 90 % au moins de son chiffre d'affaires239(*). Dans ce dernier cas, la taxe sur les salaires est calculée en appliquant aux rémunérations le rapport existant entre le chiffre d'affaires qui n'a pas été passible de TVA et le chiffre d'affaires total.

Ainsi, des entités originellement non soumises à la taxe sur les salaires entrant dans un groupe TVA peuvent en devenir redevables en raison du chiffre d'affaires interne réalisé avec les autres entités membres du nouveau groupe TVA.

L'assujettissement éventuel à la taxe sur les salaires était clairement identifié lors de l'instauration du groupe TVA. Ainsi, dans son commentaire du futur article 162 précité de la loi de finances pour 2021, Jean-François Husson, rapporteur général de la commission des finances, écrivait : « Il convient de noter que la constitution d'un assujetti unique ne concerne que la TVA et n'a aucun impact sur les autres impositions des membres du groupe, en particulier au regard de la taxe sur les salaires ». Toutefois le risque que des entités deviennent assujetties à la taxe sur les salaires du fait de leur entrée dans un groupe TVA a pu être sous-estimé.

B. Le droit proposé

Le présent article, résultant d'un amendement déposé par le député Mathieu Lefèvre inséré par le Gouvernement dans le texte sur lequel il a engagé sa responsabilité, propose de rétablir un article 231 A du code général des impôts, selon lequel les rémunérations versées par l'employeur membre d'un groupe TVA sont exonérées de taxe sur les salaires lorsque certaines conditions cumulatives sont remplies :

- l'employeur ne serait pas assujetti à la taxe sur les salaires s'il n'était pas membre du groupe TVA ;

- au titre de l'année civile précédant celle du paiement des rémunérations, le chiffre d'affaires des opérations réalisées par le groupement TVA qui ouvrent droit à déduction est au moins égal à 90 % du montant total de son chiffre d'affaires imposable à la TVA.

Dans le cas particulier des rémunérations versées lors de l'année civile de constitution du groupe TVA, cette seconde condition s'apprécie par référence au chiffre d'affaires de cette année civile.

Ces dispositions s'appliqueraient à la taxe sur les salaires due au titre des rémunérations versées à compter du 1er janvier 2024.

II - La position de la commission

Le présent article complète utilement l'instauration du groupe TVA au 1er janvier 2022.

Il vise à neutraliser l'assujettissement à la taxe sur les salaires des groupes qui, avant d'opter pour ce régime, n'en étaient pas redevables. L'administration fiscale considère donc qu'il est sans incidence sur les recettes des caisses percevant la taxe sur les salaires (Cnav, Cnaf, Cnam et CNSA).

La commission propose d'adopter cet article sans modification.

Article

9

Simplification du schéma de financement du système de

retraite

Cet article vise à transformer le circuit de financement des régimes spéciaux fermés depuis 2023, à mettre à la charge de l'Agirc-Arrco une contribution au titre de la solidarité financière au sein du système de retraite et à procéder à certains ajustements en lien avec la réforme des retraites.

La commission propose d'adopter cet article modifié par les amendements qu'elle a adoptés.

I - Le dispositif proposé : un nouveau schéma de financement pour les régimes spéciaux fermés et divers ajustements à la réforme des retraites

A. Il est nécessaire d'assurer le financement des régimes fermés aux nouveaux entrants par la réforme des retraites et de mettre un terme à certaines iniquités

1. Les modalités de financement des régimes spéciaux fermés à compter du 1er septembre 2023 devaient encore être déterminées

Dans le cadre de la réforme des retraites de 2023, le législateur a fermé la plupart des régimes spéciaux de retraite aux nouveaux entrants à compter du 1er septembre 2023240(*).

Les régimes fermés depuis la réforme de 2023

Ont été mis en extinction par la loi de financement rectificative de la sécurité sociale pour 2023 :

- le régime de retraite des clercs et employés de notaires241(*), géré par la Caisse de retraite et de prévoyance des clercs et employés de notaires (CRPCEN), qui comptait, en 2021, 62 854 cotisants, 71 568 pensionnés de droit direct et 7 663 de droit dérivé242(*) ;

- le régime de retraite du personnel de la RATP243(*), géré par la Caisse de retraite du personnel de la RATP (CRP RATP), qui comptait, en 2021, 42 444 cotisants, 39 484 pensionnés de droit direct et 11 150 de droit dérivé244(*) ;

- le régime de retraite des industries électriques et gazières (IEG)245(*), géré par la Caisse nationale des industries électriques et gazières (Cnieg), qui comptait, en 2021, 135 427 cotisants, 139 636 pensionnés de droit direct et 40 255 de droit dérivé246(*) ;

- le régime de retraite des agents titulaires de la Banque de France247(*), géré par la Caisse des dépôts et consignations, qui comptait, en 2021, 7 852 cotisants, 14 647 pensionnés de droit direct et 2 972 de droit dérivé248(*) ;

- le régime de retraite des membres du Conseil économique, social et environnemental (Cese)249(*), qui comptait, en 2021, 175 cotisants et plus de 800 pensions250(*).

Comme ce fut le cas pour le régime du personnel de la SNCF, les salariés embauchés dans les secteurs concernés à compter de la fermeture de ces régimes sont désormais affiliés au régime général au titre de l'assurance vieillesse et, au titre de la retraite complémentaire, à l'Institution de retraite complémentaire des agents contractuels de droit public (Ircantec) pour les membres du Cese et à l'Agirc-Arrco pour les salariés des autres entreprises et institutions concernées.

En revanche, les salariés affiliés avant cette date aux régimes spéciaux de retraite conservent le bénéfice de ces derniers. Par ailleurs, pour ce qui concerne certains de ces régimes, les nouvelles recrues demeurent affiliées au régime spécial au titre d'autres risques que le risque vieillesse.

La fermeture des régimes de retraite n'est pas neutre financièrement, dans la mesure où ceux-ci doivent assurer le paiement des pensions de leur stock de retraités, mais aussi, à terme, de leurs affiliés actuels, tandis que leurs effectifs de cotisants ne feront désormais que décroître.

Le Gouvernement avait donc remis à plus tard la détermination des modalités de compensation à ces régimes des effets de leur fermeture sur leurs effectifs de cotisants et donc sur leur équilibre financier.

La fermeture du régime du personnel de la SNCF et sa compensation

En 2018, le législateur a acté la fin du recrutement au statut par la SNCF à compter du 1er janvier 2020251(*). En conséquence, les agents recrutés depuis cette date ne sont plus affiliés au régime spécial de retraite du personnel de la SCNF, mais au régime général de sécurité sociale252(*).

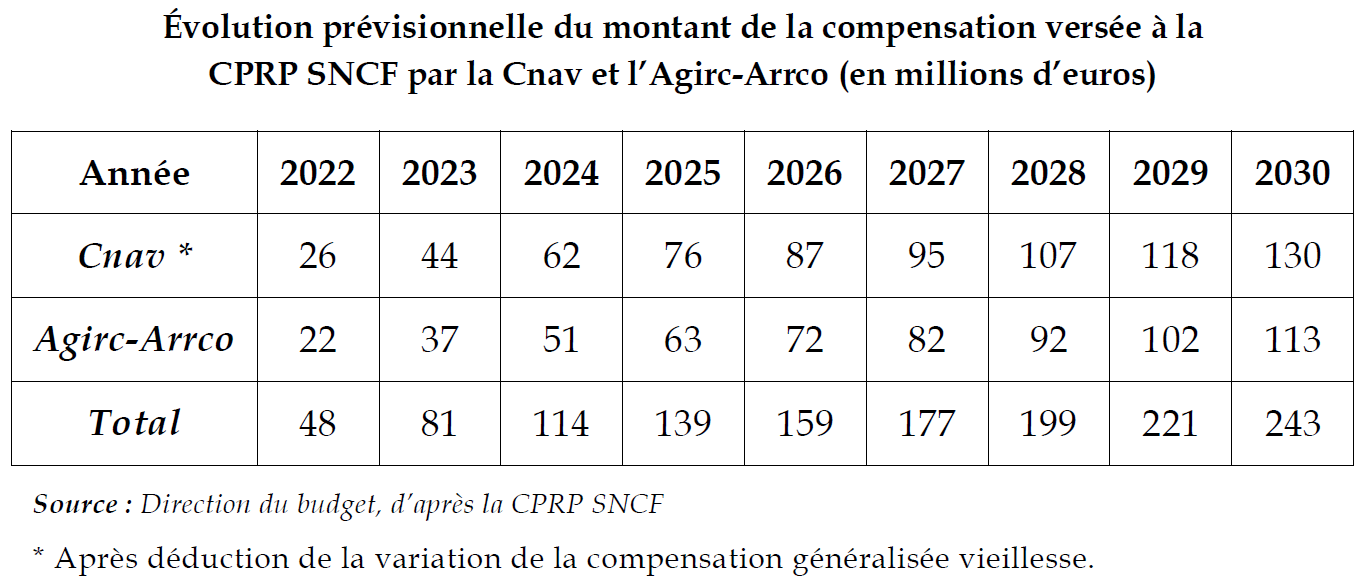

Afin de compenser les conséquences de l'extinction du régime sur ses effectifs de cotisants, il a été prévu qu'à compter de 2020, la Caisse nationale d'assurance vieillesse (Cnav) et l'Agirc-Arrco compensent à la Caisse de prévoyance et de retraite du personnel de la SNCF (CPRP SNCF) les pertes de ressources en résultant253(*). Une convention entre ces régimes détermine les modalités de cette compensation. Le versement correspondant a atteint 81 millions d'euros en 2023 et devrait, en l'état du droit, être multiplié par trois d'ici à 2030.

Outre cette compensation, il convient de rappeler que certains des régimes concernés sont également bénéficiaires de la compensation généralisée vieillesse254(*).

La compensation généralisée vieillesse

En 1974255(*), le législateur a instauré un mécanisme de compensation entre les régimes de base de sécurité sociale tendant à « remédier aux inégalités provenant des déséquilibres démographiques et des disparités de capacités contributives entre les différents régimes »256(*), la « compensation démographique vieillesse ».

La loi prévoit néanmoins que, tant que les capacités contributives de l'ensemble des non-salariés ne pourront être définies dans les mêmes conditions que celles des salariés, la compensation entre l'ensemble des régimes de salariés et les régimes de non-salariés ait uniquement pour objet de remédier aux déséquilibres démographiques.

Les régimes concernés sont les régimes de base obligatoires dont l'effectif des actifs cotisants et des retraités titulaires de droits propres âgés d'au moins 65 ans est, au total, supérieur à 20 000 personnes au 1er juillet de l'année considérée257(*).

La compensation démographique se décline donc en deux « étages » :

- une compensation entre le régime général au titre des salariés, d'une part, et les régimes de salariés, d'autre part, établie en fonction de la démographie et des capacités productives des populations affiliées aux régimes et calculée sur la base d'un régime unique fictif versant à chaque titulaire d'une pension de droit direct âgé d'au moins 65 ans une pension de référence et financé par une cotisation proportionnelle au salaire plafonné de chacun des cotisants, dont le taux est égal au produit de l'effectif des retraités d'au moins 65 ans titulaires d'une pension de droit direct de l'ensemble des régimes concernés par la prestation de référence, rapporté à la masse salariale sous plafond des ressortissants de l'ensemble de ces régimes. La différence entre le produit de la cotisation proportionnelle et le montant des prestations calculées sur la base du régime fictif correspond, pour chaque régime, au solde de la compensation258(*) ;

- une compensation entre les régimes de salariés pris dans leur ensemble, d'une part, et chacun des régimes de non-salariés ainsi que le régime général au titre des travailleurs indépendants, d'autre part, établie en fonction de la seule démographie et dont le solde correspond, pour l'ensemble des régimes de salariés et pour chacun des régimes de non-salariés, à la différence entre le produit du nombre de leurs cotisants actifs259(*) par une cotisation moyenne correspondant à la cotisation théorique uniforme qui devrait être versée par chaque cotisant actif de l'ensemble des régimes pour financer une pension de référence260(*), d'une part, et le produit du nombre de leurs bénéficiaires261(*) par la prestation de référence, le solde en résultant pour l'ensemble des régimes de salariés étant réparti entre eux au prorata des masses salariales sous plafond de leurs ressortissants respectifs262(*).

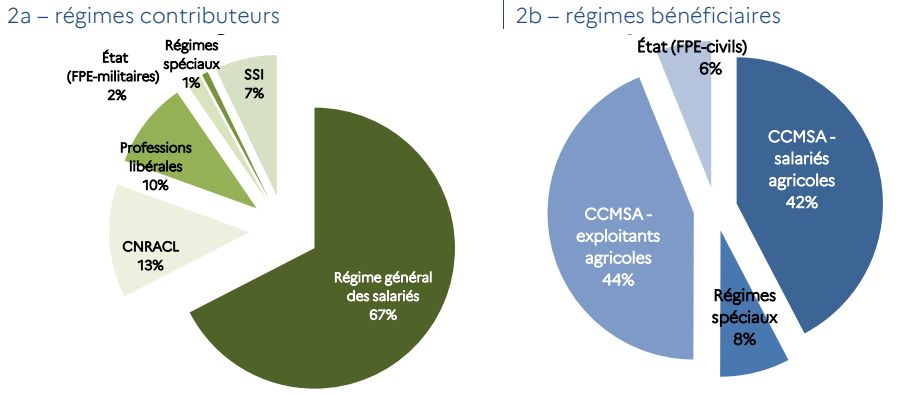

En 2022, la compensation généralisée a représenté 6 milliards d'euros de versements entre les régimes. Les principaux bénéficiaires en sont les régimes agricoles, qui perçoivent, à eux deux, 86 % des versements. Le régime général, quant à lui, est contributeur à hauteur de 67 % des sommes versées.

Répartition des régimes participant aux mécanismes de compensation en 2022

Source : Rapport à la commission des comptes de la sécurité sociale, septembre 2023

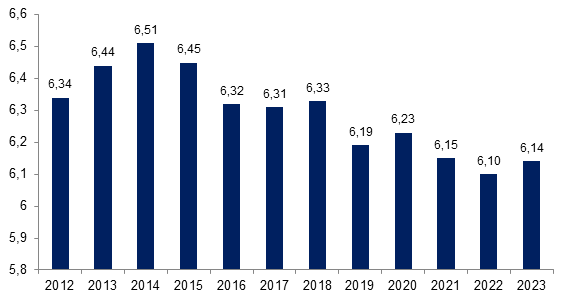

Les régimes spéciaux déficitaires - régimes du personnel de la SNCF, du personnel de la RATP, des mines263(*), des marins264(*), du Service d'exploitation des tabacs et allumettes (SEITA)265(*), des régies ferroviaires d'outre-mer, des agents des chemins de fer d'Afrique du Nord et d'outre-mer266(*) et de l'Office de radiodiffusion-télévision française (ORTF) - sont par ailleurs bénéficiaires d'une subvention d'équilibre versée par l'État. Les crédits qui y sont affectés sont regroupés dans la mission budgétaire « Régimes sociaux et de retraite », dotée de 6,14 milliards d'euros en 2023.

Évolution des crédits de la mission « Régimes sociaux et de retraite » depuis 2012 (en milliards d'euros)

Source : Avis présenté au nom de la commission des affaires sociales du Sénat sur le projet de loi de finances pour 2023, tome III, Régimes sociaux et de retraite et compte d'affectation spéciale « Pensions » (n° 118, 2022-2023)

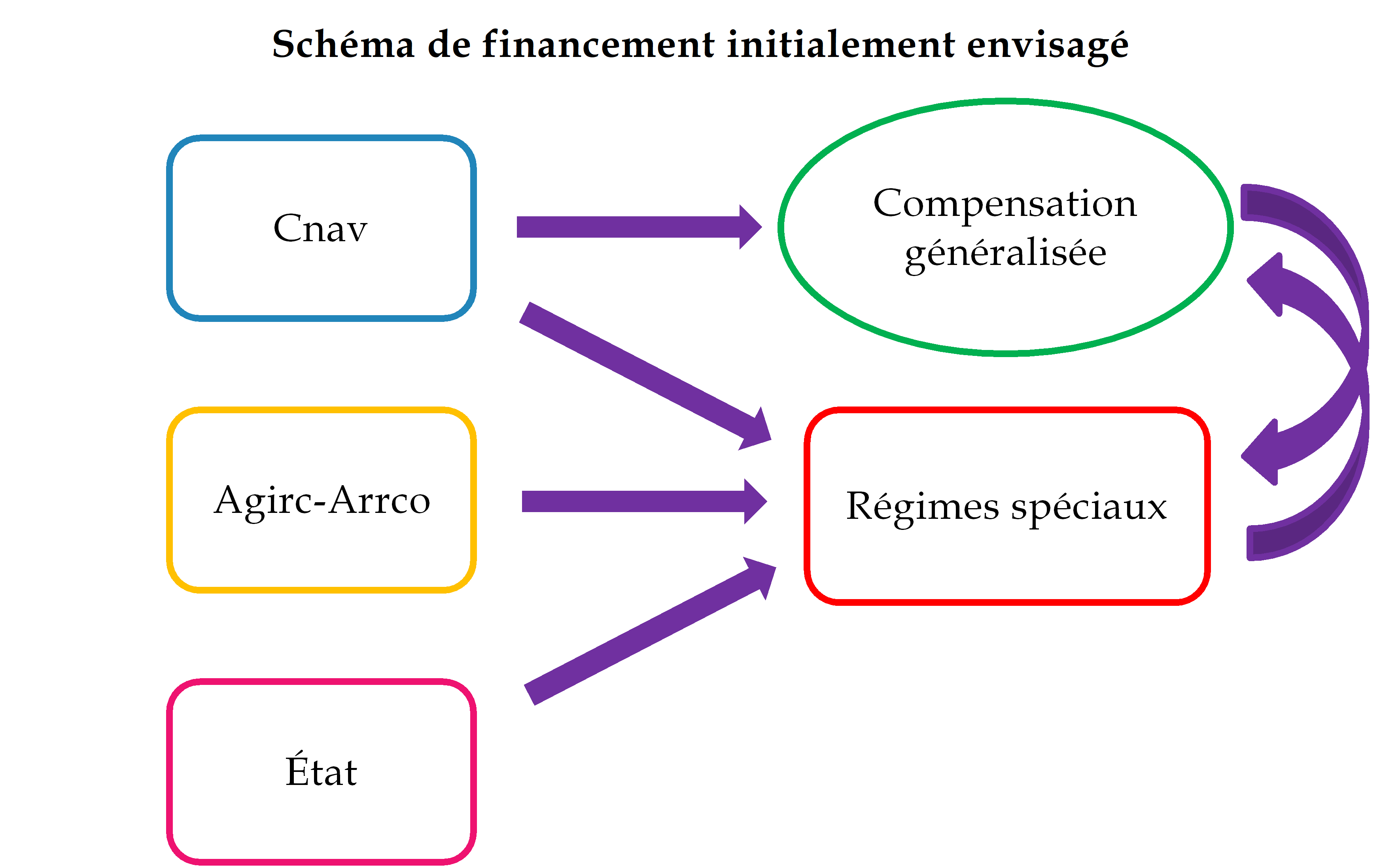

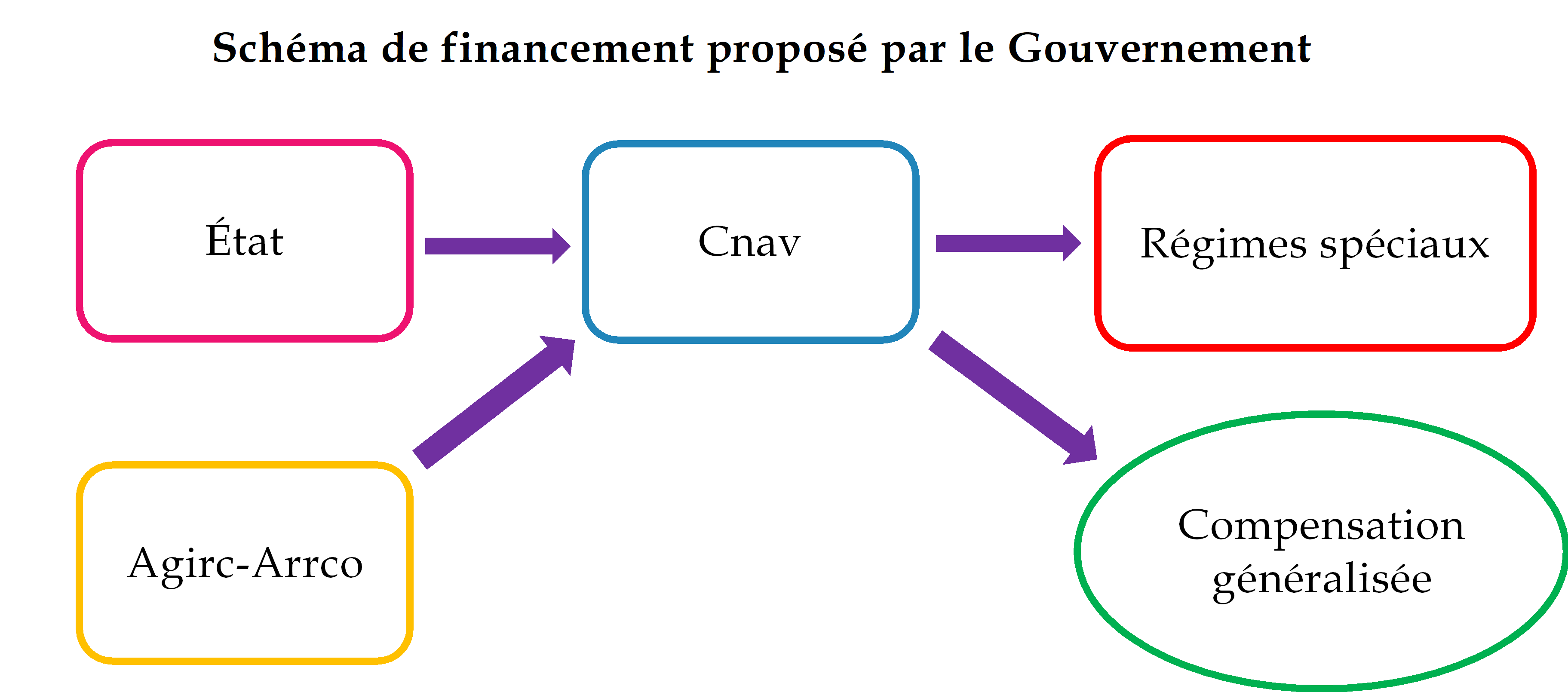

Finalement, jugeant que, compte tenu de l'hétérogénéité des modalités de financement des régimes spéciaux fermés, l'élaboration de conventions entre la Cnav, l'Agirc-Arrco et chaque régime, sur le modèle du schéma mis en oeuvre pour le régime du personnel de la SNCF, serait trop peu lisible et particulièrement complexe, le Gouvernement souhaite aujourd'hui réorganiser entièrement le schéma de financement des régimes spéciaux fermés, y compris pour le régime du personnel de la SNCF et les régimes financés par la mission « Régimes sociaux et de retraite ».

2. Les ressortissants de certains régimes spéciaux bénéficient désormais du compte personnel de prévention sans que leurs employeurs ne contribuent au financement du dispositif

Créé en 2014267(*), le compte personnel de prévention de la pénibilité (C3P) est devenu le compte professionnel de prévention (C2P) en 2017268(*).

Ce dispositif permet aux salariés exposés à certains facteurs de risques professionnels d'acquérir des droits pour leur permettre de sortir de la pénibilité, soit en suivant une formation professionnelle, soit en accédant à un temps partiel sans perte de rémunération, soit en partant à la retraite de manière anticipée, soit, depuis 2023269(*), en s'engageant dans un projet de reconversion professionnelle270(*).

Son financement, qui repose, comme celui du dispositif de retraite anticipée pour incapacité permanente, sur une majoration forfaitaire du taux de cotisation AT-MP identique pour toutes les entreprises, la majoration M4, est assuré par la branche AT-MP du régime général et celle du régime des salariés agricoles, chacune pour ce qui la concerne271(*). Il fait l'objet, conjointement avec le dispositif de retraite pour incapacité permanente, d'un transfert de la branche AT-MP à la branche vieillesse, dont le montant, fixé en LFSS, s'élève, en 2023, à 128,4 millions d'euros pour le régime général (dont 60,3 millions d'euros au titre du C2P) et à 9 millions d'euros pour le régime des salariés agricoles.

Le C2P est susceptible d'être ouvert au bénéfice de tout salarié du secteur privé et du personnel des personnes publiques employé dans les conditions de droit privé. En revanche, ne peuvent en bénéficier les salariés affiliés aux régimes spéciaux de retraite comportant déjà un dispositif spécifique de reconnaissance et de compensation de la pénibilité272(*), dont la liste est fixée par décret273(*).

Du fait de la fermeture aux nouveaux entrants de la plupart des régimes spéciaux au 1er septembre 2023, les agents nouvellement recrutés par les entreprises et institutions concernées sont désormais éligibles au C2P, celles-ci étant, dans le même temps, assujetties à la majoration M4.

Or, ont également accès au C2P les nouvelles recrues des entreprises et institutions relevant de régimes dont la branche AT-MP n'est pas fermée aux nouvelles affiliations, à savoir le régime du personnel de la RATP, celui des IEG et celui des agents titulaires de la Banque de France, tandis que leurs employeurs ne sont pas redevables de la majoration M4. Le Gouvernement souhaite donc remédier à cette injustice dans le cadre du PLFSS pour 2024.

3. Le maintien de l'affiliation à la CRPCEN et à la Cnieg des salariés ayant temporairement cessé leur activité n'est pas possible

Toujours dans le cadre de la réforme des retraites de 2023, le législateur a limité l'affiliation à la branche vieillesse du régime des clercs et employés de notaires274(*) et de celui des IEG275(*) aux seuls salariés recrutés avant le 1er septembre 2023 et qui remplissent les conditions d'affiliation sans aucune interruption à compter de cette date.

Ce dernier critère faisant obstacle au maintien de l'affiliation à ces régimes des salariés affiliés avant le 1er septembre 2023, mais ayant cessé, à titre temporaire, d'exercer l'activité qui emportait leur affiliation auxdits régimes, le Gouvernement souhaiterait qu'une dérogation soit prévue au bénéfice de ces derniers.

B. Le PLFSS pour 2024 prévoit donc un nouveau circuit de financement pour les régimes spéciaux fermés et apporte une solution à deux problématiques liées à la réforme des retraite

1. Le schéma de financement des régimes spéciaux fermés serait entièrement revu

Le présent article tend à charger la Cnav d'assurer, à compter du premier exercice au terme duquel leurs fonds propres sont négatifs, c'est-à-dire après l'épuisement de leurs réserves, l'équilibre financier :

- du régime des agents titulaires de la Banque de France ;

- du régime du personnel de la SNCF ;

- du régime du personnel de la RATP ;

- du régime des clercs et employés de notaires ;

- du régime des membres du Cese ;

- du régime des IEG ;

- du régime des mines ;

- du régime de la SEITA ;

- du régime des agents des chemins de fer d'Afrique du Nord et d'outre-mer ;

- et du régime des personnels de l'ORTF (b du 2° du I).

En conséquence, les dispositions prévoyant le versement par la Cnav et l'Agirc-Arrco d'une compensation de la fermeture du régime du personnel de la SNCF à la CPRP SNCF seraient abrogées (II).

En outre, le texte prévoit le versement par l'Agirc-Arrco à la Cnav d'une contribution au titre de la compensation des conséquences financières de la fermeture des régimes spéciaux, dont le montant serait fixé par une convention conclue et approuvée par arrêté conjoint des ministres chargés de la sécurité sociale, du travail et du budget ou, à défaut de fixation de ce montant par une telle convention au 30 juin de l'exercice en cours, par décret, et ce à compter du 1er janvier 2023 (3° du I).

En somme, en cas de déficit, les régimes en question se financeraient désormais en recourant à leurs réserves, puis bénéficieraient, une fois celles-ci épuisées, d'une dotation d'équilibre versée par la Cnav.

En contrepartie, cette dernière percevrait, d'une part, d'après le Gouvernement, « les financements nécessaires pour cette mission, correspondant à ceux qui y auraient été consacrés par l'État » au travers d'une clé de TVA « dont le montant serait calculé à partir des crédits actuels de la mission « régimes sociaux et de retraite », et qui pourrait être revue à intervalles réguliers après la présentation d'un rapport au Parlement »276(*) et, d'autre part, un versement de l'Agirc-Arrco correspondant à ses gains liés à l'affiliation des nouveaux salariés des entreprises et institutions concernées par les régimes fermés, estimés par le Gouvernement à « quelques dizaines de millions d'euros à horizon 2030 hors régime SNCF »277(*) et par l'Agirc-Arrco à 13 millions d'euros en 2030 et à 47 millions d'euros en cumulé sur la période 2023-2030.

Par conséquent, pour le calcul de la compensation généralisée vieillesse, le régime général - au titre des salariés - et les régimes spéciaux dont il assurerait l'équilibre financier formeraient un ensemble unique, les transferts relatifs à cet ensemble étant mis à la charge ou au bénéfice du seul régime général (b du 1° du I).

Par ailleurs, les taux de la contribution tarifaire d'acheminement (CTA)278(*) perçue par la Cnieg ne seraient plus fixés en fonction des besoins prévisionnels des cinq prochaines années de la caisse pour le financement des droits spécifiques passés de ses affiliés (2° du V).

Le Gouvernement précise qu'ils seraient « maintenus à leurs niveaux actuels afin que les recettes du système de retraite demeurent à un niveau constant conformément à la trajectoire présentée lors de la loi de financement rectificative de la sécurité sociale pour 2023 ou dans le cadre des travaux du Conseil d'orientation des retraites » dans la mesure où « la situation du système de retraite ne permet pas d'envisager qu'une de ses ressources, au demeurant très significative, soit diminuée dans les années qui viennent ».

De fait, comme l'a rappelé devant la commission, le 8 février dernier, le directeur comptable et financier de la Cnieg, Hervé Duchaigne, la CTA, qui représente environ 1,7 milliard d'euros de recettes chaque année, finance non seulement une fraction des droits acquis par les affiliés du régime spécial avant 2005, mais également une fraction de la soulte Cnieg (voir infra), qui s'éteindra en 2025. Au surplus, les charges à financer au titre des droits acquis avant 2005 étant en diminution, « passé le cap de 2018-2019, nous sommes entrés dans une phase de décrue démographique et d'extinction naturelle de la CTA ».

Le régime des IEG, un précédent d'adossement au régime général

Au moment de l'ouverture à la concurrence des marchés de l'électricité et du gaz et de la transformation d'EDF et de GDF en sociétés anonymes, en 2005, la nécessité d'appliquer les normes comptables internationales aux sociétés cotées aurait dû conduire à provisionner, dans les comptes d'EDF et de GDF, les engagements relatifs au régime spécial de retraite des IEG (environ 100 milliards d'euros courants), dans la mesure où celui-ci est un régime à prestations définies. Il en aurait résulté un fort déséquilibre du bilan d'EDF et de GDF à même de compromettre leur introduction en bourse.

Du reste, il s'avérait nécessaire de séparer en comptabilité, en financement et en gestion le régime de retraite d'EDF et de GDF.

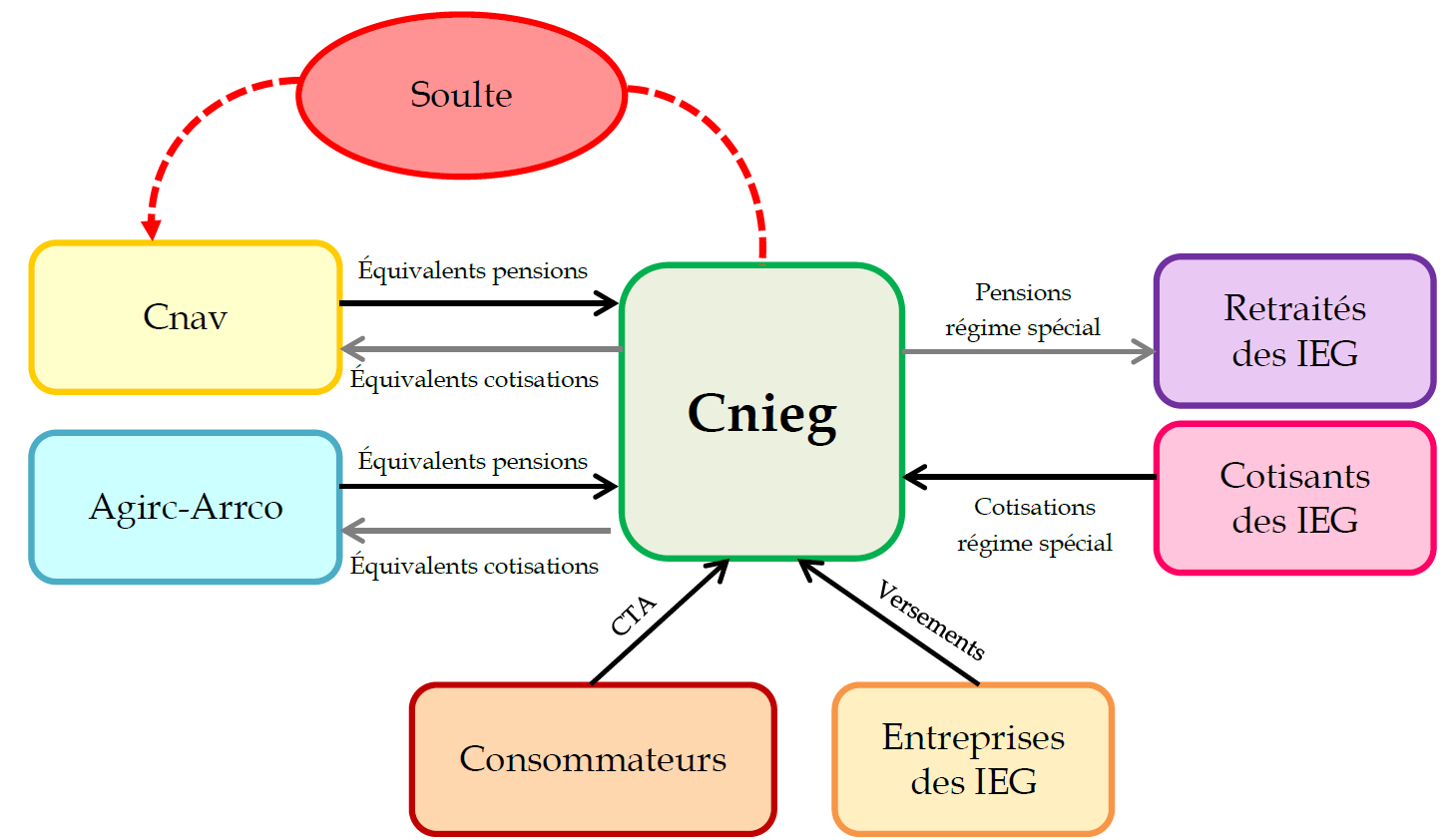

En 2004, le législateur a donc créé la Cnieg, à qui a été confiée la gestion du régime279(*), adossé, depuis le 1er janvier 2005, au régime général et au régime de retraite complémentaire des salariés du secteur privé280(*).

En pratique, la Cnieg recouvre les cotisations d'assurance vieillesse des affiliés du régime spécial et reverse à la Cnav et à l'Agirc-Arrco un montant équivalent au produit des cotisations qui seraient encaissées si ses cotisants relevaient du régime général et du régime de retraite complémentaire.

Au surplus, pour assurer la neutralité financière de l'adossement pour le régime général, le législateur a prévu le versement par les employeurs des IEG d'une « contribution exceptionnelle, forfaitaire et libératoire » dite « soulte Cnieg », dont 40 %, soit 3,06 milliards d'euros, ont été versés au Fonds de réserve pour les retraites (FRR) en 2005 et reversés à la Cnav avec le produit de leur placement pour un total de 5 milliards d'euros en 2020, les 60 % restants devant être versés à la Cnav en 20 annuités, de 2005 à 2024, pour un total de 4,59 milliards d'euros.

En contrepartie, la Cnieg perçoit de la Cnav et de l'Agirc-Arrco un versement correspondant au montant des prestations qui seraient dues aux retraités du régime spécial s'ils relevaient du régime général et leur verse des pensions calculées selon les règles du régime spécial.

Les sommes restant à la charge de la Cnieg correspondent aux droits spécifiques passés, constitués par les affiliés du régime spécial au 31 décembre 2004, et aux droits spécifiques futurs, acquis depuis le 1er janvier 2005.

Les droits futurs sont financés par une cotisation employeur d'équilibre dite « régime spécial » due par l'ensemble des employeurs du secteur.

En revanche, le droit de l'Union européenne faisant obstacle à ce que des entreprises entrées sur le marché de l'énergie postérieurement à son ouverture à la concurrence financent les droits passés, leur financement est assuré, pour les droits afférents à des activités non régulées281(*), par des versements des entreprises exerçant sur le marché au moment de l'adossement282(*) et, pour les droits afférents à des activités régulées283(*), par la CTA, imposition recouvrée auprès du consommateur final, dont la création a été neutre pour ce dernier, dans la mesure où elle s'est substituée à la portion du tarif de l'électricité et du gaz dédiée jusqu'alors au financement de ces droits. La CTA finance en outre une part de la soulte versée à la Cnav en 20 annuités. Ses taux sont fixés aujourd'hui en fonction des besoins prévisionnels des 5 prochaines années de la Cnieg pour le financement de ces charges.

Fonctionnement financier du mécanisme d'adossement de la Cnieg au régime général

Le régime des IEG est donc déjà adossé au régime général, ce qui devrait faciliter la mise en oeuvre du nouveau schéma de financement. Le régime général et l'Agirc-Arrco continuera ainsi de percevoir les cotisations dues, soit par le biais de la Cnieg pour ce qui concerne les salariés affiliés avant le 31 août 2023, soit directement pour ce qui concerne les nouveaux salariés qui leur sont affiliés depuis le 1er septembre 2023, et de verser les équivalents-pensions à la Cnieg.

Seraient enfin apportées des précisions d'ordre rédactionnel (a du 1° du I et a du 2° du I).

Source : Commission des affaires sociales du Sénat, d'après les fiches d'évaluation préalable des articles du PLFSS pour 2024 (annexe 9)

2. Une contribution de solidarité serait demandée à l'Agirc-Arrco au titre des gains tirés de la réforme des retraites

Par ailleurs, une contribution « au titre de la solidarité financière au sein du système de retraite » serait due à la Cnav par l'Agirc-Arrco et son montant déterminé par une convention conclue entre ces deux organismes et approuvée par arrêté conjoint des ministres chargés de la sécurité sociale, du travail et du budget (3° du I).

Le Gouvernement indique que cette mesure est proposée « compte tenu des gains issus de la réforme des retraites pour l'Agirc-Arrco, liés au décalage de l'âge d'ouverture des droits à la retraite et à l'accélération de la durée d'assurance requise » et qu'il s'agirait d'une « contribution relative aux différents enjeux de solidarité au sein du système de retraite, dont celui résultant de la fermeture des régimes spéciaux »284(*).

Le Gouvernement estime les gains en question à 1,2 milliard d'euros d'ici à 2026 (contre 1 milliard selon l'Agirc-Arrco) et à 3,1 milliards d'euros à l'horizon de 2030.

Estimation des gains tirés de la réforme des retraites par l'Agirc-Arrco

(en milliards d'euros courants, effet recettes et dépenses)

|

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

|

Mesures d'âge |

0,1 |

0,8 |

1,3 |

1,8 |

2,6 |

3,4 |

3,9 |

4,5 |

|

Mesures d'accompagnement |

- 0,1 |

- 0,3 |

- 0,5 |

- 0,6 |

- 0,8 |

- 1 |

- 1,2 |

- 1,4 |

|

Total |

0,0 |

0,5 |

0,8 |

1,2 |

1,8 |

2,4 |

2,7 |

3,1 |

Source : Direction de la sécurité sociale

Toutefois, selon le Gouvernement, les mesures adoptées par les partenaires sociaux dans le cadre de l'accord national interprofessionnel (ANI) 2023-2026 représenteraient, en 2027, un coût de :

- 500 à 600 millions d'euros au titre de la suppression du coefficient de solidarité temporaire et du coefficient majorant de l'Agirc-Arrco285(*) ;

- 100 millions d'euros au titre de la création de droits à pension supplémentaires en situation de cumul emploi-retraite286(*), comme la réforme des retraites de 2023 l'a permis pour les régimes de base ;

- 2 milliards d'euros au titre de la revalorisation des pensions par rapport à une trajectoire correspondant aux règles d'indexation prévues par l'ANI 2019-2022287(*).

Les réserves des régimes obligatoires et le droit de propriété

Jusqu'en 2013, la loi permettait aux personnes non salariées des professions agricoles d'opter pour des assureurs privés plutôt que pour la mutualité sociale agricole (MSA) pour la couverture des risques maladie, invalidité et maternité288(*), d'une part, et AT-MP289(*), d'autre part.

Or, en 2012, dans le cadre d'une réforme de la gestion de la MSA, le législateur a chargé la Caisse centrale de la MSA (CCMSA) d'assurer la gestion commune de la trésorerie des organismes de MSA et du Groupement des assureurs maladie des exploitants agricoles (Gamex), en transférant à la Caisse « la propriété des réserves antérieurement constituées » par les organismes de MSA et le Gamex290(*).

Relevant « qu'aucune disposition n'assure que les exigences de l'article 17 de la Déclaration de 1789 [qui consacre le droit de propriété] ne sont pas méconnues », le Conseil constitutionnel a déclaré ces dispositions contraires à la Constitution291(*).

L'année suivante, ont été abrogées les dispositions permettant aux non-salariés agricoles d'opter pour des assureurs privés pour la couverture des risques maladie et AT-MP, tandis qu'a été confiée à la MSA la « gestion » de ces branches et des réserves antérieurement constituées pour leur compte par le Gamex et l'Assurance accident des exploitants agricoles (AAEXA)292(*). Il était prévu par la loi, du reste, que le préjudice susceptible de résulter, pour les assureurs, du transfert à la MSA de la gestion des deux branches fasse l'objet d'une indemnisation.

Dans ces conditions, en rappelant que « le transfert de l'ensemble des droits et obligations attachés à un régime obligatoire de base de la sécurité sociale ne constitue pas, pour les organismes à qui cette gestion était antérieurement confiée, une privation de propriété au sens de l'article 17 de la Déclaration de 1789 » et en relevant que le législateur avait poursuivi un but d'intérêt général, à savoir l'amélioration de l'efficacité et de la gestion du service public de la sécurité sociale, et prévu une indemnisation au bénéfice des assureurs, le Conseil constitutionnel a confirmé la conformité à la Constitution des dispositions en cause293(*).

Par la suite, dans son avis sur le projet de loi instituant un système universel de retraite, qui tendait à unifier l'ensemble des régimes de retraite de base et complémentaires, à confier la gestion de la trésorerie du système universel à l'Acoss (désormais Urssaf Caisse nationale) et à affecter à cette dernière la part des actifs des caisses de retraite assurant la couverture des besoins de trésorerie liés au service des pensions, dans la limite, pour chaque caisse, d'un plafond de trois mois de versement des prestations dues par elle, le Conseil d'État a indiqué s'être « interrogé sur l'atteinte éventuellement portée par ces dispositions à des droits patrimoniaux attachés à la gestion des régimes de retraites complémentaires ».

Bien qu'estimant que ces dispositions ne portaient pas atteinte au droit de propriété « dès lors qu'il s'agit [les réserves des régimes de retraite] d'actifs financés par des prélèvements obligatoires, qui ont été mis en réserve pour financer le versement de pensions également obligatoires et que le projet de loi prévoit une affectation à l'Acoss pour permettre la couverture des besoins en fonds de roulement des seules prestations de retraite », l'institution a proposé au Gouvernement de prévoir l'indemnisation du préjudice éventuel subi par l'Agirc-Arrco du fait de l'affectation d'une part de ses réserves à l'Acoss au titre de cette mission.

En effet, en se fondant sur la jurisprudence du Conseil constitutionnel, le Conseil d'État a considéré que « dès lors que le régime géré par les organismes de retraites complémentaires est obligatoire, les dispositions du projet doivent respecter les mêmes conditions que celles posées par le Conseil constitutionnel pour un régime de base » et jugé « nécessaire de prévoir dès le stade de l'habilitation [du Gouvernement à déterminer par ordonnance les modalités de mise en oeuvre de cette intégration] que l'ordonnance devra déterminer les modalités d'indemnisation du préjudice éventuellement subi par ces institutions [les institutions de retraite complémentaire] du fait de cette intégration et du fait également de l'affectation d'une part de leurs actifs [leurs réserves] à l'Acoss au titre de sa mission de gestion de la trésorerie du système universel de retraite pour couvrir les besoins en fonds de roulement nécessaires au service des prestations »294(*).

3. Une contribution spécifique au financement du C2P à la charge des employeurs relevant de certains régimes spéciaux serait instaurée

Afin de faire contribuer au financement du C2P les employeurs de ressortissants de régimes spéciaux dont la branche AT-MP n'est pas fermée aux nouveaux entrants, contrairement à leur branche vieillesse (régimes des IEG, du personnel de la RATP et des agents titulaires de la Banque de France), serait instituée une contribution assise sur les revenus d'activité pris en compte dans l'assiette des cotisations de sécurité sociale et affectée à la branche AT-MP du régime général (III).

4. L'affiliation à la CRPCEN et à la Cnieg serait maintenue dans certains cas de cessation temporaire d'activité

Le présent article prévoit le maintien de l'affiliation au régime des clercs et employés de notaires (1° du IV) et à celui des IEG (1° du V) après le 1er septembre 2023 :

- en cas de prise de certains congés ne donnant lieu ni au versement de cotisations ni à la constitution de droits à pension dans ces régimes et dont la liste serait fixée par décret295(*) ;

- en cas de rupture du contrat de travail après le 1er septembre 2023 et pendant un mois si la rupture était à l'initiative du salarié ou d'un commun accord, pendant un an si elle était à l'initiative de l'employeur ou jusqu'à la reprise d'une activité entraînant affiliation auprès d'un autre régime de sécurité sociale si cette reprise intervenait avant l'expiration de ces délais.

Les salariés ayant suspendu ou cessé leur activité avant le 1er septembre 2023 demeureraient affiliés au régime spécial concerné après cette date le temps de la suspension ou de l'interruption du contrat de travail, quelle que soit la cause de celle-ci, et pour une durée maximale de dix ans.

Il serait enfin procédé à une coordination légistique (2° du IV).

5. Une entrée en vigueur en 2024 et 2025

Les dispositions relatives à la contribution devant être versée par l'Agirc-Arrco à la Cnav, à la contribution au financement du C2P des employeurs de ressortissants de régimes spéciaux dont la branche AT-MP n'a pas été fermée et au maintien de l'affiliation aux régimes des clercs et employés de notaires et des IEG en cas de cessation temporaire d'activité seraient applicables à compter du 1er janvier 2024, les autres dispositions entrant en vigueur au 1er janvier 2025 (VI).

II - Les modifications considérées comme adoptées par l'Assemblée nationale : des modifications rédactionnelles

En application du troisième alinéa de l'article 49 de la Constitution, l'Assemblée nationale est réputée avoir adopté cet article assorti de sept amendements rédactionnels de la rapporteure générale de la commission des affaires sociales.

Cet article est considéré comme ayant été adopté par l'Assemblée nationale ainsi modifié.

III - La position de la commission : garantir à l'Agirc-Arrco la liberté de contribuer au financement de la revalorisation des minima de pension et à la Cnav la compensation par l'État des conséquences de l'adossement des régimes spéciaux fermés

Si elle consent à ce que l'expérience en demeure le seul juge, la commission relève que le schéma de financement proposé par le Gouvernement paraît bien moins simple que le versement d'une compensation par la Cnav et l'Agirc-Arrco à chacun des régimes spéciaux fermés.