II. - RESSOURCES AFFECTÉES

A. - Dispositions relatives aux collectivités territoriales

ARTICLE 24

Fixation pour 2024 de la dotation globale

de fonctionnement (DGF)

et des variables d'ajustement

Le présent article fixe le montant de la dotation globale de fonctionnement (DGF) pour l'année 2024, à 27,1 milliards d'euros soit en légère hausse par rapport à la loi de finances initiale pour 2023 à périmètre constant et courant.

Il établit également le niveau des dotations et des compensations d'exonérations entrant dans le périmètre des variables d'ajustement.

Pour 2024, le présent article propose une minoration de ces variables de 67 millions d'euros, soit le niveau le plus élevé depuis 2021.

Il reconduit également le plafonnement du prélèvement sur recettes (PSR) de compensation du relèvement du seuil du versement transport revenant aux autorités organisatrices de la mobilité à 48 millions d'euros, générant ainsi un manque de plus de 63 millions d'euros.

Contestable en son principe, l'application du mécanisme des variables d'ajustement paraît difficilement justifiable dans le contexte actuel, où les concours de l'État aux collectivités territoriales, retraitement fait de l'inflation, enregistrent une contraction notable de 300 millions d'euros.

Pour cette raison, la commission des finances propose un amendement I-227 (FINC.71) supprimant la minoration des variables d'ajustement en 2024.

Elle propose, par ailleurs, un second amendement I-226 (FINC.70) visant à augmenter la DGF de 70 millions d'euros afin que la hausse des différentes dotations soit supportée par un abondement de l'État et non par écrêtement.

La commission des finances propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LA DOTATION GÉNÉRALE DE FONCTIONNEMENT CONSTITUE LE CONCOURS FINANCIER AUX COLLECTIVITÉS LE PLUS IMPORTANT

A. RAPPEL DES MODALITÉS DE FIXATION DE LA DGF ET DES VARIABLES D'AJUSTEMENT

1. Fixation et composition de la DGF

Instituée par la loi du 3 janvier 19791099(*), la dotation globale de fonctionnement (DGF) vise à compenser les charges supportées par les collectivités territoriales, à contribuer à leur fonctionnement et à corriger les inégalités de richesses entre les territoires.

Depuis 2011, le montant global de DGF est fixé chaque année en loi de finances au sein de l'article L. 1613-1 du code général des collectivités territoriales (CGCT). À partir de ce montant,

- la fixation du montant de la DGF des départements est régie par l'article L. 3334-1 du CGCT ;

- le montant de la DGF du bloc communal n'est pas expressément fixé en loi de finances mais correspond au solde entre le montant total de la DGF et la DGF des départements, aux termes de l'article L. 2334-1 du CGCT.

Pour chaque catégorie de collectivité, la DGF comporte deux parts :

- la part forfaitaire qui correspond à un tronc commun perçu par toutes les collectivités bénéficiaires ;

- la part péréquation dont les composantes sont reversées aux collectivités considérées comme les plus défavorisées.

La part départementale se compose d'une dotation forfaitaire, d'une dotation de compensation, d'une dotation de péréquation urbaine (DPU)1100(*) et d'une dotation de fonctionnement minimale (DFM)1101(*).

La part communale se compose d'une dotation forfaitaire, d'une dotation de solidarité urbaine (DSU), d'une dotation de solidarité rurale (DSR) et d'une dotation nationale de péréquation (DNP).

Enfin, la part intercommunale à destination des établissements publics de coopération intercommunale (EPCI) se compose d'une dotation d'intercommunalité et d'une dotation de compensation.

2. La définition des variables d'ajustement

Les différents concours financiers de l'État aux collectivités enregistrent des évolutions indépendantes, telles que la progression des dotations de péréquation ou encore l'augmentation liée à l'évolution démographique.

Aussi, afin de rendre les évolutions des concours financiers compatibles avec les objectifs de maîtrise des dépenses publiques, ces derniers ont fait l'objet de mesures de maîtrise dès la loi de finances initiale (LFI) pour 20081102(*) qui prévoyait de réduire à la seule inflation la progression de l'ensemble des concours de l'État. Dès lors, les dotations dont les taux de croissance étaient supérieurs à l'inflation était compensée par la baisse corrélative d'autres dotations, dites « variables d'ajustement », dont le montant était ajusté en conséquence.

Dans le prolongement de cette logique, la LFI 20091103(*) a étendu le nombre de ces variables de manière à répartir plus équitablement la charge entre les différentes dotations faisant l'objet d'une minoration.

Depuis, dès l'élaboration du projet de loi de finances, les évolutions tendancielles des prélèvements sur recettes au profit des collectivités ou des dotations budgétaires doivent être gagées au sein des concours financiers par la minoration de certains concours.

Jusqu'à 2016, les variables d'ajustement étaient constituées :

- d'une partie des compensations d'exonérations de fiscalité locale ;

- de la part de la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (dite « dotation carrée ») qui correspondait à d'anciennes compensations d'exonérations antérieures à la réforme de la taxe professionnelle déjà ajustables ;

- de la totalité de la dotation unique des compensations spécifiques à la taxe professionnelle (DUCSTP).

Entre 2017 et 2019, l'assiette des variables a été élargie aux dotations figées issues de la réforme de la taxe professionnelle pour neutraliser la dynamique importante d'un certain nombre de dotations et prélèvements sur recettes au sein l'enveloppe des concours financiers :

- l'article 33 de la loi de finances pour 20171104(*) a inclus à l'assiette des compensations soumises à minoration : la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des régions et des départements, les fonds départementaux de péréquation de la taxe professionnelle (FDPTP) et la totalité de la dotation pour transferts de compensations d'exonération de fiscalité directe locale des régions et des départements ;

- l'article 77 de la loi de finances pour 20191105(*) a élargi le périmètre des variables d'ajustement à la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) des communes et des établissements publics de coopération intercommunale (EPCI) ;

- l'article 73 de la loi de finances pour 20201106(*) a élargi l'assiette au PSR de compensation du versement transport, destiné à compenser aux autorités organisatrices de la mobilité (AOM) la perte de recettes consécutive au relèvement en 2016 du seuil d'assujettissement (de 9 à 11 salariés) des entreprises au versement transport.

Par ailleurs, depuis 2018, l'objectif affiché de ces variables d'ajustement est également de respecter la trajectoire d'évolution du montant des concours financiers de l'État aux collectivités locales telle que fixée par les lois de programmation des finances publiques (LPFP).

Pour rappel, cette trajectoire, définie à l'article 16 de la LPFP pour les années 2018 à 20221107(*), était la suivante :

Trajectoire d'évolution des concours

financiers de l'État

aux collectivités territoriales

fixée par la LPFP 2018-2022

(en milliards d'euros courants, à périmètre constant)

|

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

Fonds de compensation pour la taxe sur la valeur ajoutée |

5,61 |

5,71 |

5,95 |

5,88 |

5,74 |

|

Taxe sur la valeur ajoutée affectée aux régions |

4,12 |

4,23 |

4,36 |

4,5 |

4,66 |

|

Autres concours (crédits RCT et PSR hors FCTVA) |

38,37 |

38,14 |

38,12 |

38,1 |

38,1 |

|

Total des concours financiers de l'État aux collectivités territoriales |

48,11 |

48,09 |

48,43 |

48,49 |

48,49 |

Source : article 16 de la LPFP 2018-2022

Elle inclut ainsi les prélèvements sur recettes de l'État établis au profit des collectivités territoriales et les crédits du budget général relevant de la mission « Relations avec les collectivités territoriales ».

À noter cependant que l'évolution du FCTVA, tout comme celle de la TVA affectée aux régions, est mentionnée à titre indicatif mais n'est pas plafonnée strictement, les versements y afférents dépendant du niveau des investissements réalisés par les collectivités pour la première et du dynamisme de la TVA pour la seconde.

Le projet de loi de programmation des finances publiques pour la période 2023 à 2027 prévoit, quant à lui, une évolution des concours financiers décomposée comme suit :

Trajectoire d'évolution des concours

financiers de l'État

aux collectivités territoriales

fixée par la LPFP 2013-2027

(en milliards d'euros courants, à périmètre constant)

|

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

Fonds de compensation pour la taxe sur la valeur ajoutée |

6,7 |

7,1 |

7,62 |

7,88 |

7,79 |

|

Taxe sur la valeur ajoutée affectée aux régions |

5,09 |

5,38 |

5,58 |

5,78 |

6,01 |

|

Autres concours (crédits RCT et PSR hors FCTVA) |

41,06 |

41,50 |

41,74 |

42,00 |

42,25 |

|

Total des concours financiers de l'État aux collectivités territoriales (hors mesures exceptionnelles) |

52,85 |

53,98 |

54,94 |

55,66 |

56,05 |

Source : article 13 de la LPFP 2023-2027

B. L'ÉVOLUTION DE LA DGF ET DES TRANSFERTS FINANCIERS ENTRE 2022 ET 2023

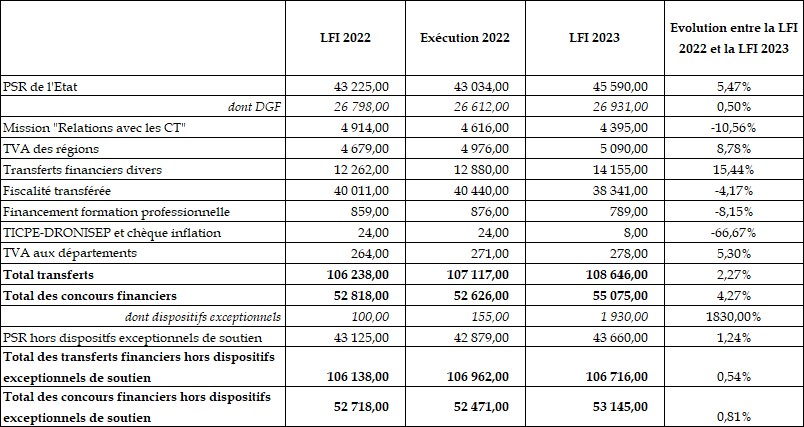

1. L'exécution 2022 des transferts financiers aux collectivités territoriales

En 2022, l'exécution des transferts financiers aux collectivités territoriales s'est établi à 107,1 milliards d'euros et se décompose ainsi :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 52,9 milliards d'euros, répartis entre les prélèvements sur recettes à hauteur de 43 milliards d'euros (dont la dotation globale de fonctionnement, qui représente 26,6 milliards d'euros), la TVA affectée aux régions en substitution de la DGF depuis 2018 (4,97 milliards d'euros) et aux départements depuis 2021 (271 millions d'euros) ainsi que les crédits de la mission « Relations avec les collectivités territoriales » (4,6 milliards d'euros en AE) ;

- la fiscalité transférée pour 40,4 milliards d'euros, auxquels s'ajoute 0,87 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 12,9 milliards d'euros.

Cette exécution est supérieure de 1,2 milliard d'euros par rapport au montant total fixé dans la LFI 20221108(*) (105,9 milliards d'euros).

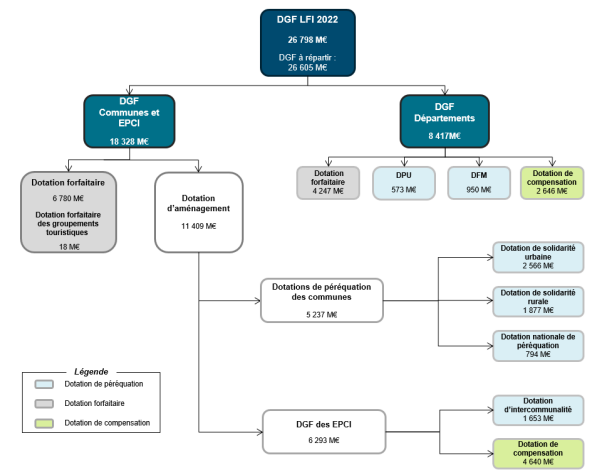

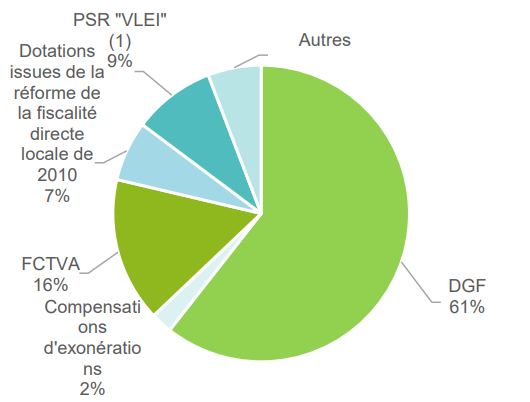

En 2022, la DGF exécutée, d'un montant de 26,6 milliards d'euros, représentait 50,3 % du total des concours financiers exécutés et 24,8 % du total des transferts financiers.

Structure de la DGF en LFI 2022

Source : DGCL

2. Les montants prévus en LFI 2023 pour les transferts financiers

Le montant des transferts financiers de l'État au profit des collectivités territoriales s'élevait, dans la LFI 20231109(*), à 108,6 milliards d'euros en autorisations d'engagement (AE) et se composait comme suit :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 55,1 milliards d'euros répartis entre les prélèvements sur recettes à hauteur de 45,6 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée aux régions en substitution de la DGF depuis 2018 pour 5,1 milliards d'euros et aux départements depuis 2021 pour 278 millions d'euros ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,4 milliards d'euros ;

- la fiscalité transférée pour 38,3 milliards d'euros, auxquels s'ajoute 0,8 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 14,2 milliards d'euros.

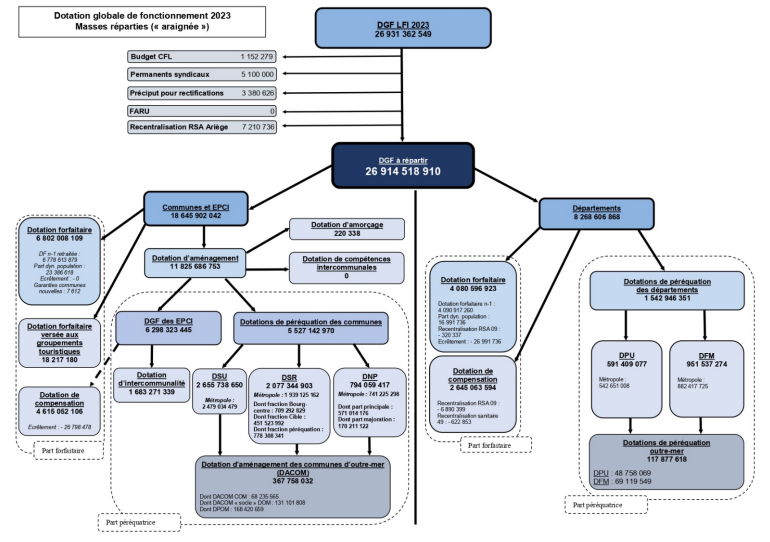

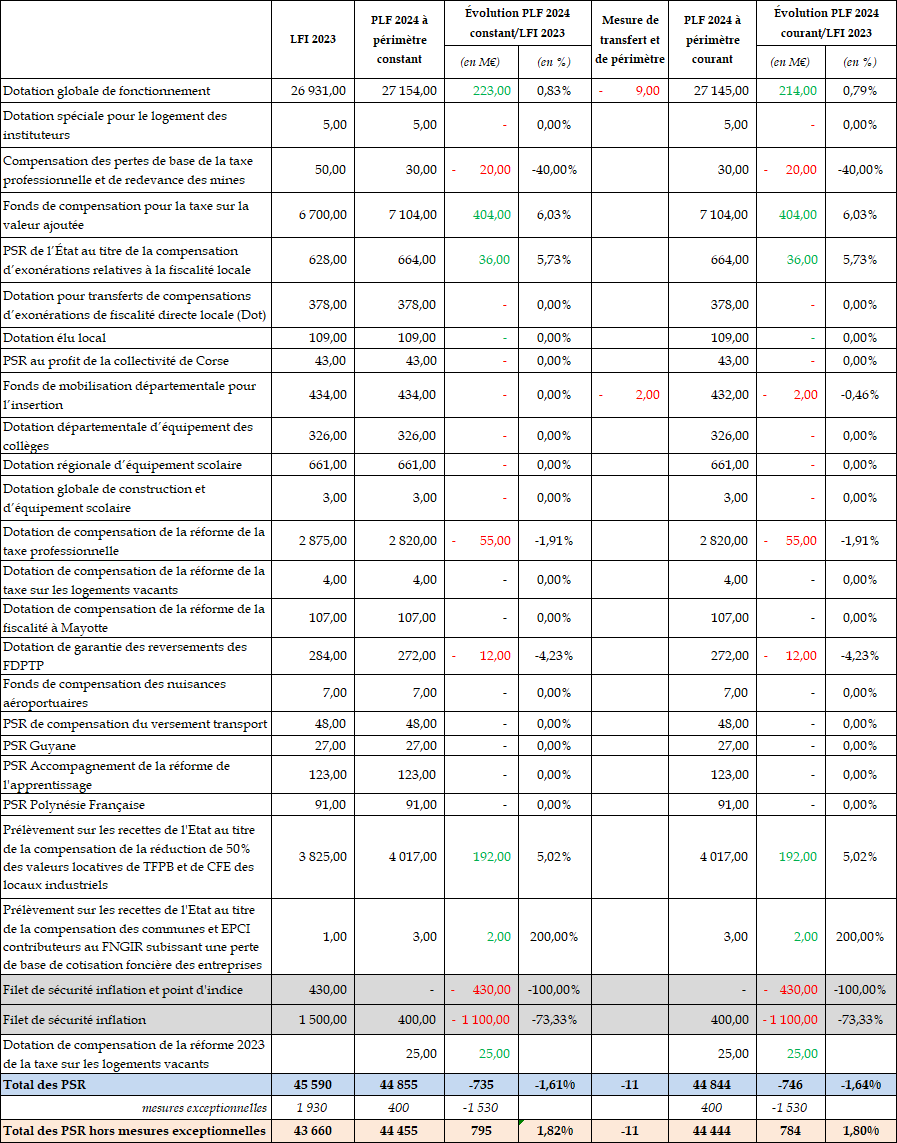

Le montant de la DGF a été fixé, en LFI 2023, à 26 931 362 549 euros soit 133,3 millions d'euros de plus qu'en LFI 2022 (26 798 080 294 euros) à périmètre courant.

Ce montant de DGF, en LFI 2023, représente 59 % des PSR, 48,9 % du total des concours financiers et 24,8 % du total des transferts financiers de l'État aux collectivités territoriales.

Structure de la DGF en LFI 2023

Source : DGCL

Évolution des concours financiers1110(*) entre la LFI 2022 et la LFI 2023

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

C. L'ÉVOLUTION DES VARIABLES D'AJUSTEMENT ENTRE 2022 ET 2023

Entre 2022 et 2023, le périmètre des variables d'ajustement n'a pas été étendu et les montants de minoration ont diminué. Initialement d'un montant de 45 millions d'euros (30 millions pour les régions et 15 millions pour les départements) en PLF 2023, les minorations ont ensuite été ramenées, en LFI 2023, à 15 millions d'euros après un amendement du Gouvernement supprimant les 30 millions d'euros affectant les régions. Leur répartition par type de collectivité était donc la suivante :

- la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE) a été minorée en 20221111(*), (à hauteur de 25 millions d'euros pour les seules régions) pour atteindre et 15 805 192 euros. Celle des départements a été maintenue à 372 198 778 euros. En 20231112(*), la DTCE des régions a été maintenue à 15 805 192 euros et a été fixée, pour les départements, à 362 198 778 euros, soit une baisse de 10 millions d'euros par rapport à la LFI 2022 ;

- la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) a été minorée en 20221113(*), de 25 millions d'euros pour les régions pour atteindre 467 129 770 euros. Celle des départements a été maintenue à 1 268 315 500 euros et celle des communes à 1 144 768 465 euros. En 20231114(*), la DCRTP a été maintenue au niveau de 2022 pour les régions soit 467 129 770 euros et a été fixée à 1 263 315 500 euros pour les départements soit une diminution de 5 millions par rapport à 2022. Pour le bloc communal, la DCRTP a également été maintenue au niveau de 2022 soit 1 144 768 465 euros ;

- les versements des fonds départementaux de péréquation de la taxe professionnelle (FDPTP) n'ont pas fait l'objet de minoration depuis 2020, et leur niveau s'est établi, au cours de ces dernières années, à 284 278 401 euros ;

- enfin, le prélèvement sur recettes de compensation du versement transport, qui s'élevait à 91 millions d'euros en 2019, a été plafonné à 48 020 650 euros depuis 2020.

Au total, l'article 109 de la loi de finances pour 2023 prévoyait une minoration des variables d'ajustement de 15 millions d'euros supportée intégralement par les départements alors qu'en 2022, ces minorations, pour un montant total de 50 millions d'euros, étaient supportées par les seules régions.

Évolution des variables d'ajustement entre 2022 et 2023

(en euros)

Source : commission des finances du Sénat

II. LE DISPOSITIF PROPOSÉ : LA DGF AUGMENTE LÉGÈREMENT ET PASSE AU DESSUS DES 27 MILLIARDS D'EUROS ALORS QUE LE MONTANT DES VARIABLES D'AJUSTEMENT S'ÉTABLIT À 67 MILLIONS D'EUROS

A. LA DGF EST AUGMENTE LÉGÈREMENT ET ATTEINT, À PÉRIMÈTRE CONSTANT, PRÈS DE 27 MILLIARDS D'EUROS

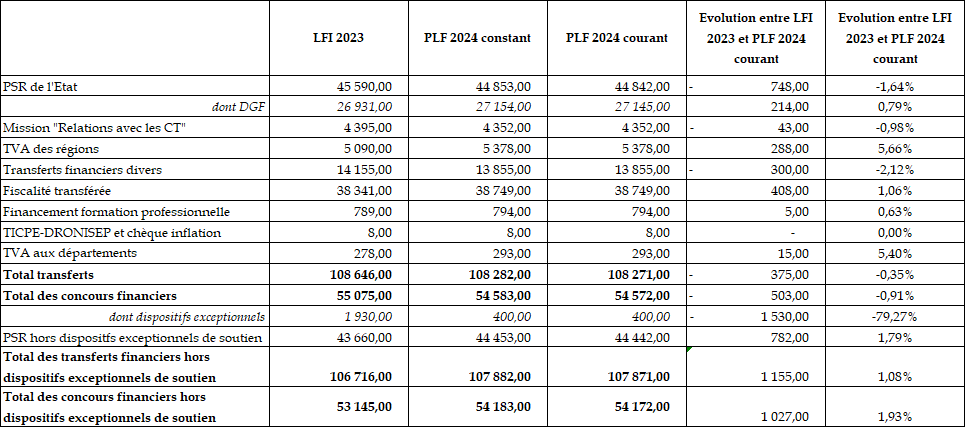

À périmètre constant et courant, le montant des transferts financiers de l'État au profit des collectivités territoriales s'élèvent, dans le PLF 2024, à 108,3 milliards d'euros en autorisations d'engagement (AE). Il se décompose entre les éléments suivants :

- les concours financiers de l'État aux collectivités territoriales pour un montant total de 54,6 milliards d'euros, répartis entre les prélèvements sur recettes à hauteur de 44,9 milliards d'euros (dont la dotation globale de fonctionnement), la TVA affectée aux régions en substitution de la DGF depuis 2018 pour 5,4 milliards d'euros et aux départements depuis 2021, pour 293 millions d'euros, ainsi que les crédits de la mission « Relations avec les collectivités territoriales », pour un montant de 4,3 milliards d'euros ;

- la fiscalité transférée pour 38,7 milliards d'euros auxquels s'ajoute 0,8 milliard d'euros pour le financement de la formation professionnelle ;

- des transferts financiers divers (contrepartie de dégrèvements législatifs, produit des amendes de police de la circulation et des radars, subventions de fonctionnement et d'équipement hors ministère de l'intérieur), pour un montant de 13,9 milliards d'euros.

Les prélèvements sur recettes de l'État en faveur des collectivités s'établissent à 44,9 milliards d'euros.

Parmi ces PSR, le montant de la DGF est fixé, pour 2024, à 27 145 046 362 euros par le I du présent article, soit une augmentation de 213 683 813 euros par rapport à la LFI 2023.

Cette hausse est répartie comme suit :

- 100 millions d'euros sur la dotation de solidarité rurale (DSR) ;

- 90 millions d'euros sur la dotation de solidarité urbaine (DSU) ;

- 30 millions d'euros sur la dotation d'intercommunalité (DI) ;

- 2,5 millions d'euros pour financer le fonds d'aide pour le relogement d'urgence.

Deux mesures de périmètre interviennent en 2024 pour un montant de 9 millions d'euros résultant de :

- la minoration pérenne du montant de la DGF du département de l'Ariège de 7 210 736 euros effectuée en 2023 afin de tirer les conséquences du schéma de financement adopté dans la loi de finances pour 2023 pour la recentralisation du financement du RSA dans ce département. L'Ariège a ainsi vu sa dotation de compensation (6 890 399 euros) intégralement reprise et sa dotation forfaitaire 2023 minorée de 320 337 euros ;

- la minoration pérenne de 1 605 451 euros de la dotation de compensation du département du Pas-de-Calais en raison de la cessation des missions de promotion de la vaccination assurées dans le cadre de l'article 71 de la loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales.

En 2024, la DGF représente à elle seule 60,5 % des prélèvements sur recettes de l'État au profit des collectivités territoriales, 49,7 % du total des concours financiers et 25,1 % du total des transferts financiers de l'État aux collectivités territoriales.

B. UNE HAUSSE DES VARIABLES D'AJUSTEMENT QUI ATTEIGNENT 67 MILLIONS D'EUROS

Le présent article fixe le périmètre et les montants pour 2024 des variables d'ajustement.

Ainsi, le II prévoit d'inclure dans le champ des variables d'ajustements :

- le PSR de compensation du versement transport, qui ne fait toutefois l'objet d'aucune nouvelle minoration puisque le A du même II modifiant l'article 15 de la loi n° 2015-1785 du 29 décembre 2015 de finances pour 2016 maintient le plafonnement à son niveau de 2022 et 2023, soit 48 020 650 euros ;

- la DTCE des départements et des régions qui est fixée en 2024, pour les départements, par le a) du 1° du B du même II modifiant ainsi le XVIII (alinéa 15) du 8 de l'article 77 de la loi de finances pour 2010, à 362 198 778 euros et pour les régions par le b) du 1° du B du II à 15 805 192 euros. Il en résulte qu'aucune nouvelle minoration n'est appliquée par rapport à 2023 ;

- la DCRTP qui, pour les départements, est fixée, en 2024, par le a) du 2° du B du même II modifiant ainsi le 1.5 de l'article 78 de la loi de finances pour 2010 à 1 243 315 500 euros soit une diminution de 20 millions d'euros par rapport à 2023 (1 263 315 500 euros) et qui, pour les régions, est fixée à 447 129 770 euros soit une diminution de 20 millions d'euros par rapport au niveau de 2023 (467 129 770 euros) par le même a) du 2° du B du même II du présent article. Pour les communes, la DCRTP est fixée à 1 130 768 465 euros par le b) du 2° du B du même II modifiant ainsi le 1.6 de l'article 78 de la loi de finances pour 2010 soit une diminution de 14 millions d'euros par rapport à 2023 (1 144 768 465 euros) ;

- la dotation des FDPTP, qui est fixée, en 2024, par le C du même II modifiant l'article 1648 A du code général des impôts à 271 278 401 euros soit une diminution de 13 millions d'euros par rapport à 2023 (284 278 401 euros).

Évolution des variables d'ajustement entre 2023 et 2024

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Ainsi, le champ des variables d'ajustement n'est pas élargi par rapport aux années précédentes mais les montants de certaines minorations ont évolué de sorte que, en 2024, la minoration proposée, soit 67 millions d'euros, est supportée à hauteur de 20 millions d'euros par les départements, de 20 millions d'euros par les régions, de 14 millions d'euros par les communes et de 13 millions d'euros par les FDPTP alors qu'en 2023 l'intégralité de la minoration était supportée par les seuls départements.

Ce montant de gage enregistre une hausse notable par rapport aux deux dernières années (50 millions d'euros en 2022 et 15 millions en 2023) sans pour autant atteindre les montants enregistrés en 2020 (120 millions d'euros), en 2019 (159 millions d'euros) et en 2018 (293 millions d'euros). En 7 ans le total de la baisse des variables d'ajustement s'élève à 704 millions d'euros.

Le PSR de compensation du versement mobilité

L'article 15 de la loi n°2015-1785 du 29 décembre de finances pour 2016 a institué un prélèvement sur recettes de l'État destiné à compenser les pertes de recettes résultant, pour les autorités organisatrices de la mobilité, Ile-de-France Mobilités, la métropole de Lyon ou l'autorité organisatrice de transports urbains qui s'est substituée à la métropole de Lyon et les syndicats mixtes de transport, de la réduction du champ des employeurs assujettis au versement transport.

Ce mécanisme de compensation est destiné à neutraliser l'effet financier du relèvement du seuil d'assujettissement des employeurs au versement transport de 9 à 11 salariés à compter de 2016.

Ce PSR a été plafonné pour la première fois en 2020 à 48 millions d'euros. Ce plafonnement a depuis lors été reconduit dans les projets de loi de finances 2021, 2022, 2023 et 2024.

Source : commission des finances du Séant

C. LE MAINTIEN D'UNE RÉPARTITION DES MINORATIONS AU PRORATA DES RECETTES RÉELLES DE FONCTIONNEMENT

Le III du présent article prévoit, comme les années précédentes, que pour chacune des dotations minorées en application du XVIII et du XIX du 8 de l'article 77 et des 1.5 et 1.6 de l'article 78 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010, le montant de la minoration est réparti entre les collectivités ou établissements bénéficiaires de la dotation au prorata des recettes réelles de fonctionnement de leur budget principal telles que constatées dans les comptes de gestion afférents à l'exercice 2022.

De surcroît, l'article précise que si, pour l'une de ces collectivités ou l'un de ces établissements, la minoration de l'une de ces dotations excède le montant perçu en 2022, la différence est répartie entre les autres collectivités ou établissements selon les mêmes modalités.

Par ailleurs, le III de l'article 24 vient préciser le périmètre des recettes réelles de fonctionnement (RRF) en indiquant :

- d'une part, qu'il s'agit des opérations budgétaires comptabilisées dans les comptes de classe 7, à l'exception des opérations d'ordre budgétaires, des atténuations de produits et des produits des cessions d'immobilisations ;

- d'autre part, que ces recettes réelles de fonctionnement doivent être minorées des produits exceptionnels sur opérations de gestion, des mandats annulés sur exercices antérieurs ou atteints par la déchéance quadriennale, des subventions exceptionnelles et des autres produits exceptionnels, tels que constatés dans les comptes de gestion afférents à l'année 2022.

Dans des cas spécifiques, d'autres minorations doivent être appliquées. Ainsi :

- pour les communes et les établissements publics de coopération intercommunale, ces recettes sont également minorées du produit des mises à disposition de personnel facturées dans le cadre de mutualisation de services entre l'établissement public de coopération intercommunale à fiscalité propre et ses communes membres, tel que constaté dans les comptes de gestion afférents à l'année 2022 ;

- pour les communes situées sur le territoire de la Métropole du Grand Paris, ces recettes sont minorées des recettes reversées au titre des contributions au fonds de compensation des charges territoriales, telles que constatées dans les comptes de gestion afférents à l'année 2022.

Enfin, pour certaines collectivités, les RRF prises en compte sont affectées d'un pourcentage qui diffère selon la destination de chaque dotation :

- pour la métropole de Lyon, ces recettes sont affectées d'un coefficient de 44,55 % ou de 55,45 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences intercommunales ou départementales ;

- pour la collectivité territoriale de Guyane, ces recettes sont affectées d'un coefficient de 79,82 % ou de 20,18 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales ;

- pour la Martinique, ces recettes sont affectées d'un coefficient de 81,58 % ou de 18,42 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales ;

- pour la collectivité de Corse, ces recettes sont affectées d'un coefficient de 43,44 % ou de 56,56 % selon que la minoration porte sur une dotation versée, respectivement, au titre de ses compétences départementales ou régionales.

Coefficients applicables au montant de recettes

réelles de fonctionnement

de la métropole de Lyon, des

collectivités territoriales de Guyane

et de Martinique et de la

collectivité de Corse pour le calcul de la minoration

des variables

d'ajustement

(en pourcentage)

|

Dotation versée au titre de compétences intercommunales |

Dotation versée au titre de compétences départementales |

Dotation versée au titre de compétences régionales |

|

|

Métropole de Lyon |

44,55 % |

55,45 % |

|

|

Collectivité territoriale de Guyane |

79,82 % |

20,18 % |

|

|

Collectivité territoriale de Martinique |

81,58 % |

18,42 % |

|

|

Collectivité de Corse |

43,44 % |

56,56 % |

Source : commission des finances du Sénat, d'après le présent article 24

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

Cet article n'a pas été modifié par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE HAUSSE APPARENTE DE LA DGF QUI MASQUE LA BAISSE GLOBALE DES CONCOURS FINANCIERS

A. UNE HAUSSE DE LA DGF QUI MASQUE UNE BAISSE DES CONCOURS FINANCIERS HORS DISPOSITIFS EXCEPTIONNELS LIÉS À L'INFLATION

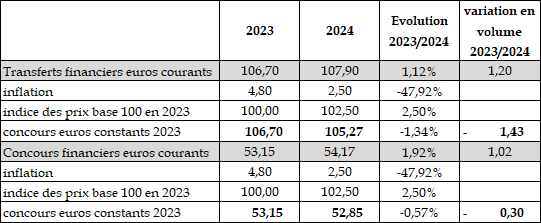

Comme vu supra, entre la LFI 2023 et le PLF 2024, la DGF a augmenté de 223 millions d'euros à périmètre constant et de 214 millions d'euros à périmètre courant.

De surcroit, les concours et les transferts financiers de l'État aux collectivités territoriales, hors dispositifs exceptionnels, ont augmenté de respectivement 1 milliard d'euros et 1,2 milliard d'euros pour s'établirent, dans le présent projet de loi de finances, en AE, à 54,2 milliards d'euros et 107,9 milliards d'euros.

Cependant, en incluant les dispositifs de soutien exceptionnels liés à l'inflation, les concours financiers ont diminué de 503 millions d'euros par rapport à 2023 et les transferts financiers de 375 millions d'euros. Cette baisse s'explique, pour les concours financiers, essentiellement par les variations contraires suivantes :

- la baisse globale des PSR1115(*) en raison de la disparition partielle des filets de sécurité inflation qui passent de 1,9 milliard d'euros à 400 millions ;

- la baisse des crédits de la mission «Relations avec les collectivités territoriales »1116(*) (- 43 millions d'euros) sous l'effet principalement de la diminution de la dotation générale de décentralisation des régions (- 107 millions d'euros) et de la baisse de 49 millions d'euros du fonds créé au profit des collectivités territoriales des Alpes-Maritimes sinistrées par la tempête Alex, partiellement compensées par la hausse des dotations particulières (+ 105 millions d'euros) et de la création d'un fonds pour la lutte contre les violences faites aux élus (+ 5 millions d'euros) ;

- la croissance de la TVA des régions en substitution de leur ancienne DGF (+ 288 millions d'euros).

Évolution des concours financiers entre la LFI 2023 et le PLF 2024

(AE, en millions d'euros)

Source : commission des finances du Sénat, d'après le jaune « Transferts financiers aux collectivités territoriales »

De surcroit, retraitement fait de l'inflation prévisionnelle du Gouvernement pour 2024, la hausse apparente de 1 milliard des concours financiers revient à une contraction de près de 300 millions d'euros, et la hausse de 1,2 milliard d'euros des transferts financiers équivaut à une baisse de près de 1,4 milliard d'euros.

Évolution des concours financiers entre la LFI 2023 et le PLF 2024 après retraitement de l'inflation

(AE, en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport sur la situation des finances publiques locales

B. DES VARIABLES D'AJUSTEMENTS QUI NE PEUVENT ÊTRE MAINTENUES DANS CE CONTEXTE INFLATIONNISTE

Le rapporteur général prend acte de l'augmentation de la DGF en euros courants mais souligne que, sous l'effet de l'inflation, cette dernière diminue de 410 millions d'euros, en euros constants, entre 2023 et 2024 alors que parallèlement les charges des collectivités augmentent.

Ainsi, en 2022, dernier exercice clos, les charges réelles de fonctionnement des collectivités ont augmenté de 5 % sous l'effet de plusieurs phénomènes :

- une hausse de 3,7 milliards d'euros (+ 9,0 %) par rapport à 2021, des achats de biens et services en raison de l'inflation ;

- une hausse des dépenses de personnel de 3,5 milliards d'euros (+ 5,2 %) par rapport à 2021. cette évolution traduit notamment la hausse du point d'indice et des mesures catégorielles en faveur des agents de catégorie C ;

- une hausse des dépenses d'aides à la personne et de frais d'hébergement d'un milliard d'euros (+ 2,7 % à périmètre constant). Cette tendance s'explique par deux phénomènes contraires : la baisse du nombre de foyers allocataires du RSA, ce qui a entraîné une diminution de 4,1 % des dépenses relatives au RSA, et la hausse des autres dépenses sociales (+ 4,3 % pour l'allocation personnalisée d'autonomie, + 5,0 % pour les frais de séjour et d'hébergement en établissement médico-social ou en accueil familial et + 12,5 % pour la prestation de compensation du handicap pour l'ensemble des collectivités).

Dans ce contexte économique particulier, le rapporteur général regrette le choix de procéder à une nouvelle minoration des variables d'ajustement en 2024, à hauteur de 67 millions d'euros, soit le niveau le plus élevé depuis 2021 et ce en dépit d'un contexte qui demeure largement fragile et incertain. Il réitère donc ses remarques des années précédentes en rappelant notamment que le mécanisme de minoration des variables d'ajustement est contestable en ce qu'il revient à minorer des dotations supposées compenser à l'euro près les collectivités territoriales des conséquences de précédentes réformes fiscales.

Par ailleurs, le Sénat a récemment réaffirmé sa position concernant les variables d'ajustement dans un rapport1117(*) issu d'un groupe de travail transpartisan souhaité par le président Larcher. Y figure notamment une proposition visant à garantir une compensation pérenne des exonérations de fiscalité locale imposées aux collectivités locales.

Dans un souci de faire respecter ce principe et dans la continuité des précédentes positions adoptées par le Sénat sur ce sujet, la commission des finances vous propose d'adopter, à l'initiative du rapporteur général, un amendement I-227 (FINC.71) visant à ne pas minorer en 2024 la DCRTP et les FDPTP.

De surcroit, l'article 56 du PLF (répartition de la DGF) prévoit que sur la hausse de 220 millions d'euros de DGF prévue pour 2024, 30 millions d'euros permettront de financer le tiers de la hausse de 90 millions d'euros de la dotation d'intercommunalités, le reste étant financé par un écrêtement de 60 millions de la dotation de compensation des EPCI-FP. Le même article prévoit, par ailleurs, que la dotation de péréquation verticale des départements est augmentée de 10 millions d'euros par écrêtement de la dotation forfaitaire des départements.

Aussi, pour faire suite aux propositions formulées dans le rapport susmentionné du groupe de travail transpartisan, la commission des finances vous propose également d'adopter, à l'initiative du rapporteur général, un second amendement I-226 (FINC.70) visant à augmenter la DGF de 70 millions d'euros afin de mettre en oeuvre le principe défendu dans ce rapport selon lequel le renforcement de la péréquation verticale doit être assumé par l'État.

Ces deux amendements ont pour effet d'augmenter les prélèvements sur recettes de l'État aux collectivités territoriales de 137 millions d'euros, dont 67 millions d'euros au titre de la suppression des minorations de la DCRTP et des FDPTP et 70 millions d'euros au titre de la hausse de la DGF pour abonder la dotation d'intercommunalités (60 millions d'euros) et la dotation de péréquation des départements (10 millions d'euros).

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE ADDITIONNEL APRÈS

L'ARTICLE 24

Dotation de soutien exceptionnelle en faveur des

départements confrontés à une forte dégradation de

leur situation financière

Le présent article additionnel, issu d'un amendement n° I-228 (FINC.72) du rapporteur général déposé au nom de la commission des finances, prévoit d'instituer une dotation de soutien exceptionnelle en faveur des départements confrontés à une forte dégradation de leur situation financière. Celle-ci serait versée au titre de la seule année 2024 et son montant serait fixé à 100 millions d'euros.

Dès 2023, les départements sont fortement affectés par la chute brutale attendue du produit des droits de mutation à titre onéreux, qui pourrait dépasser les 20 %. Ils sont en outre confrontés à une croissance de leurs dépenses sociales contraintes et singulièrement celles exposées au titre de l'aide sociale à l'enfance. Pris dans un « effet-ciseaux » de grande ampleur, de nombreux départements se trouvent placés dans une situation de grande difficulté financière. Départements de France estime que 15 départements se trouvent dans une situation particulièrement critique.

Or, le fonds de sauvegarde des départements existant est sous-dimensionné. Il est à ce jour doté de 53 millions d'euros, ce qui permettrait d'apporter un soutien à 8 départements en difficulté, tout au plus. Pour soutenir efficacement les 15 départements identifiés comme étant en situation de grande fragilité, un abondement complémentaire de 100 millions d'euros est jugé nécessaire.

I. LE FONDS DE SAUVEGARDE DES DÉPARTEMENTS EST SOUS-DIMENSIONNÉ POUR FAIRE FACE À LA FORTE DÉGRADATION DE LA SITUATION FINANCIÈRE À LAQUELLE DE NOMBREUX DÉPARTEMENTS SONT CONFRONTÉS

A. DEPUIS 2023, DE NOMBREUX DÉPARTEMENTS SONT CONFRONTÉS À UNE FORTE DÉGRADATION DE LEUR SITUATION FINANCIÈRE

Dès 2023 et en 2024, de nombreux départements se trouvent confrontés à une forte dégradation de leur situation financière.

Après plusieurs années relativement favorables pour les départements, marquées par un net dynamisme des droits de mutation à titre onéreux (DMTO) - qui représentent à eux seuls 20 % des recettes réelles de fonctionnement des départements (14,6 milliards d'euros), le retournement conjoncturel du marché immobilier provoque une chute brutale de cette ressource.

La contraction du produit des DMTO en 2023 a d'abord été estimée à - 16 % dans le cadre des hypothèses sous-tendant le projet de loi de finances pour 20241118(*) puis réévaluée à - 20 % dans le cadre du projet de loi de finances de fin de gestion pour 2023 déposé un mois plus tard1119(*). La Banque postale estime quant à elle que la perte serait « d'au moins 20 % »1120(*) et Départements de France, auditionnés par le rapporteur général, considère qu'elle pourrait aller jusqu'à 30 %. Ces évolutions se traduiraient par une perte brute de ressources comprise entre 3 milliards d'euros et 4,4 milliards d'euros pour les départements. Rien n'indique que cette tendance ne se poursuivra pas en 2024.

En conséquence, toujours selon la Banque postale, les départements enregistreraient une perte d'épargne brute d'au moins 31,2 %.

Dans le même temps, les dépenses des départements, largement contraintes compte tenu de leurs compétences en matière d'action sociale comprenant notamment le service des allocations individuelles de solidarité (revenu de solidarité active, allocation personnalisée d'autonomie, prestation de compensation du handicap), connaissent globalement une tendance inverse (+ 3,6 % selon la Banque postale).

Au-delà de cet enjeu, identifié de longue date, une vigilance accrue doit être portée à l'évolution des dépenses exposées au titre de l'aide sociale à l'enfance (ASE), qui ont connu ces dernières années une dynamique extrêmement importante (+ 9,2 % entre 2018 et 2021) et devraient atteindre 13 % du budget des départements en 2022. De fortes disparités sont constatées entre les départements, avec une dépense par enfant accueilli de 45 000 euros en moyenne, mais qui s'établit à un niveau supérieur à 65 000 euros dans 10 départements.

Pris dans un « effet-ciseaux » de grande ampleur, de nombreux départements se trouvent placés dans une situation de grande difficulté financière. Départements de France estime que 15 départements se trouvent dans une situation particulièrement critique.

B. LE FONDS DE SAUVEGARDE DES DÉPARTEMENTS EST SOUS-DIMENSIONNÉ PAR RAPPORT AUX BESOINS

L'article 16 de la loi initiale de finances pour 20201121(*) a prévu l'attribution aux départements, à compter de 2021, d'une fraction de TVA d'un montant fixé à 250 millions d'euros. Il est prévu que cette attribution évolue chaque année comme la dynamique nationale de cet impôt, et que cette dynamique est affectée à un fonds de sauvegarde, réparti entre les départements dans les conditions prévues au II de l'article 208 de cette loi.

Un décret en Conseil d'État, dont le contenu fait encore à ce jour l'objet de discussions entre le Gouvernement et Départements de France, doit venir préciser ces modalités de mise en oeuvre et de répartition.

En 2023, le montant du fonds est évalué à 53 millions d'euros. D'après Départements de France, ce montant permettrait d'apporter un soutien à 8 départements en difficulté tout au plus. Pour soutenir efficacement les 15 départements identifiés comme étant en situation de grande fragilité, un abondement complémentaire de l'État de 100 millions d'euros est jugé nécessaire.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : UNE DOTATION DE L'ÉTAT DE 100 MILLIONS D'EUROS POUR ABONDER LE FONDS DE SAUVEGARDE DES DÉPARTEMENTS

Le I du présent article additionnel, issu d'un amendement n° I-228 (FINC.72) du rapporteur général déposé au nom de la commission des finances, prévoit ainsi d'instituer au titre de l'année 2024, par prélèvement sur les recettes (PSR) de l'État, une dotation au profit des départements confrontés à une forte dégradation de leur situation financière.

Il est précisé que le montant de cette dotation est de 100 millions d'euros, conformément à l'estimation du besoin réalisée par Départements de France.

Cette dotation viendrait abonder le fonds de sauvegarde des départements et serait donc répartie dans les mêmes conditions, fixées au II de l'article 208 de la loi de finances initiale pour 2020.

Le II du présent article additionnel prévoit que ses modalités d'application soient fixées par décret, à l'instar des dispositions du II de l'article 208 de la loi de finances initiale pour 2020 précité.

Le contenu de ce décret a vocation à résulter d'une concertation avec Départements de France.

Décision de la commission : la commission des finances propose d'adopter cet article.

ARTICLE 25

Création d'un

prélèvement sur les recettes de l'État pour compenser les

pertes de recettes résultant de la réforme 2023 de la taxe

sur les logements vacants

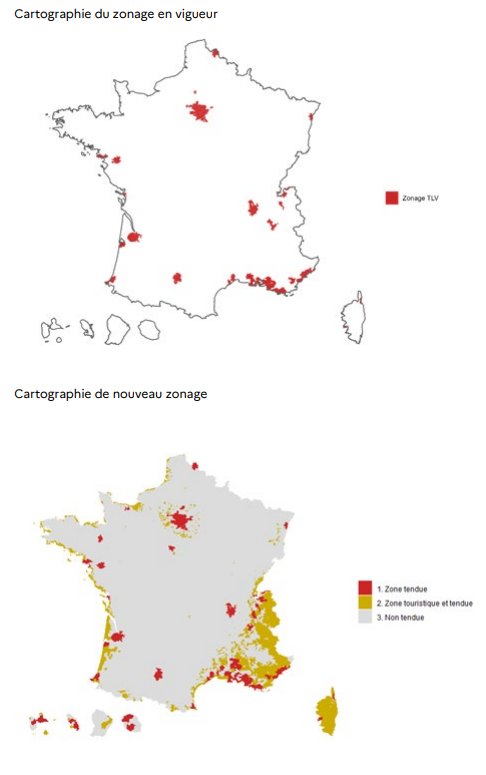

Le présent article prévoit l'institution d'un nouveau prélèvement sur les recettes de l'État destiné à compenser les pertes de recettes résultant, pour les communes et leurs groupements, de la réforme de la taxe annuelle sur les logements (TLV) vacants prévue par l'article 73 de la loi de finances initiale pour 2023.

En étendant le zonage de la TLV, impôt perçu par l'État, cette réforme a eu pour conséquence de réduire le nombre de communes ayant la possibilité d'instituer une taxe d'habitation sur les logements vacants (THLV), qui est précisément conditionnée à l'absence d'application de la TLV.

À compter de 2024, les communes et les groupements concernés percevraient ainsi chaque année une dotation égale au produit de THLV qu'ils ont perçu au titre de l'année 2023. Le coût annuel de cette dotation est estimé à 24,7 millions d'euros.

Cette compensation, bien qu'elle ait pour limite de priver les collectivités concernées de la dynamique de la THLV, reste bienvenue.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA LOI DE FINANCES INITIALE POUR 2023 A PRÉVU UNE RÉFORME DE LA FISCALITÉ DES LOGEMENTS VACANTS, AVEC UNE INCIDENCE SUR LES RESSOURCES DES COLLECTIVITÉS TERRITORIALES

Trois taxes sur les logements autres que l'habitation principale coexistent aujourd'hui :

- la taxe annuelle sur les logements vacants (TLV) ;

- la taxe d'habitation sur les logements vacants (THLV) ;

- la taxe d'habitation sur résidences secondaires et autres locaux meublés non affectés à l'habitation principale (THRS), pouvant faire l'objet d'une majoration facultative dans certaines zones (voir infra).

L'assiette de ces trois taxes est constituée par la valeur locative cadastrale des locaux auxquels ils s'appliquent.

Ces trois taxes se distinguent néanmoins :

- par leur affectataire ;

- par les locaux auxquels elles s'appliquent ;

- par leur zonage, qui a récemment été réformé en application de l'article 73 de la loi de finances initiale pour 20231122(*).

La TLV est régie par l'article 232 du code général des impôts. Son produit est affecté à l'État. Elle est due pour chaque logement vacant, sauf vacance indépendante de la volonté du contribuable depuis au moins une année, au 1er janvier de l'année d'imposition. Depuis le 1er janvier 2023, son taux a été porté de 12,5 % à 25 % la première année et de 17 % à 34 % à compter de la deuxième année1123(*).

Jusqu'en 2023, la TLV a été appliquée dans des communes remplissant deux conditions cumulatives :

- elles appartiennent à une zone d'urbanisation continue de plus de cinquante mille habitants ;

- ces zones connaissent un déséquilibre marqué entre l'offre et la demande de logements, entraînant des difficultés sérieuses d'accès au logement sur l'ensemble du parc résidentiel existant. Ces difficultés s'apprécient notamment par le niveau élevé des loyers, le niveau élevé des prix d'acquisition des logements anciens ou le nombre élevé de demandes de logement par rapport au nombre d'emménagements annuels dans le parc locatif social.

Dans une logique de lutte contre le phénomène de sous-occupation des logements, qui affecte en particulier les zones touristiques, l'article 73 précité de la loi de finances initiale pour 2023 a étendu le zonage de la TLV. La taxe s'applique désormais également aux communes qui ne rempliraient pas les conditions susmentionnées mais dans lesquelles il existe un déséquilibre marqué entre l'offre et la demande de logements entraînant des difficultés sérieuses d'accès au logement sur l'ensemble du parc résidentiel existant, qui se caractérisent notamment par le niveau élevé des loyers, le niveau élevé des prix d'acquisition des logements anciens ou la proportion élevée de logements affectés à l'habitation autres que ceux affectés à l'habitation principale par rapport au nombre total de logements. Il est à noter que la tension sur le marché du logement s'évalue dans ce cadre au niveau de la seule commune.

Un décret du 25 août 2023 dresse la liste des communes concernées la TLV suite à ce nouveau zonage, qui s'appliquerait à compter de 20241124(*). Ce décret a actualisé la liste des communes répondant aux conditions pré-réformes (passées de 1 140 à 1 434) et ajouté les communes répondant au nouveau critère, considérées comme relevant d'une zone « touristique et tendue ». Dans le détail, les communes classées correspondent aux 8 % des communes les plus tendues qui ne sont pas comprises dans la liste des zones tendues d'urbanisation continue de plus de 50 000 habitants. À l'issue du classement effectué, les communes dont la proportion de résidences secondaires est inférieure à 10 % ont été exclues.

L'extension du zonage de la taxe annuelle sur les logements vacants résultant de l'article 73 de la loi de finances initiale pour 2023

Source : évaluation préalable de l'article 25, annexée au projet de loi de finances pour 2024

Cette réforme du zonage de la TLV a des incidences directes, bien que jouant en sens contraire, sur ceux de la THLV et de la majoration facultative de la THRS, qui sont perçues par les communes et les établissements publics de coopération intercommunale (EPCI) à fiscalité propre.

En effet, l'article 1407 bis du code général des impôts prévoit que les communes autres que celles où s'applique la TLV ont la faculté d'assujettir à la THLV les logements vacants depuis plus de deux années au 1er janvier de l'année d'imposition. Cette faculté est également ouverte aux EPCI à fiscalité propre ayant adopté un programme local de l'habitat (PLH). Le cas échéant, la THLV n'est applicable que sur le territoire des communes membres situées hors périmètre de la TLV.

Il résulte donc de la réforme susmentionnée que les communes concernées par l'extension du zonage de la TLV ont perdu la faculté d'instituer la THLV, et génère donc une perte de recettes pour celles qui l'avaient instituée.

Inversement, l'article 1407 ter du code général des impôts permet aux communes où la TLV s'applique de majorer leur taux de THRS d'un pourcentage compris entre 5 % et 60 %, sous réserve des règles de plafonnement des taux de fiscalité locale posées à l'article 1636 B septies du même code. Le champ des locaux concernés diffère de la TLV (ou le cas échéant la THLV), la THRS étant due les résidences secondaires et autres locaux meublés non affectés à l'habitation principale, dans les conditions prévues à l'article 1407 du même code.

En synthèse, l'accroissement du nombre de communes concernées par la TLV réduit d'autant celui des communes concernées par la THLV et augmente d'autant celui des communes disposant de la faculté de majorer la THRS.

Par dérogation et en anticipation de l'application de la réforme, l'article 73 précité de la loi de finances initiale pour 2023 a prévu d'avancer du 10 octobre au 28 février 2023 la date limite pour la prise des délibérations relatives à l'institution de la THLV ou de la majoration de la THRS au titre de l'année 2023 pour les communes et EPCI concernés.

II. LE DISPOSITIF PROPOSÉ : L'INSTITUTION D'UN NOUVEAU PRÉLÈVEMENT SUR RECETTES DESTINÉ À ASSURER AUX COLLECTIVITÉS TERRITORIALES UNE COMPENSATION DE L'IMPACT FINANCIER DE LA RÉFORME DE LA FISCALITÉ DES LOGEMENTS

Le I du présent article prévoit d'instituer, à compter du 1er janvier 2024, un nouveau prélèvement sur les recettes (PSR) de l'État, qui viserait à compenser, pour les communes et EPCI à fiscalité propre, les pertes de recettes de THLV résultant de l'extension du zonage de la TLV résultant de l'article 73 précité de la loi de finances initiale pour 2023.

Le II prévoit que, pour les communes et EPCI concernés par la perte de THLV, le montant de la compensation soit égal au produit de cet impôt perçu au titre de l'année 2023.

Il est précisé que cette compensation serait versée chaque année.

D'après l'évaluation préalable du présent article annexée au projet de loi de finances pour 2024, le dispositif concernerait au total 410 communes, pour lesquelles le montant de la compensation est évalué à 24,5 millions d'euros, ainsi que 38 EPCI, pour lesquels le montant total de la compensation est évalué à 0,2 million d'euros. Le coût global du dispositif pour l'État est ainsi estimé à 24,7 millions d'euros.

III. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

En première lecture, l'article 25, considéré comme adopté par l'Assemblée nationale en application du troisième alinéa de l'article 49 de la Constitution, n'a fait l'objet d'aucune modification.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE COMPENSATION BIENVENUE

Le rapporteur général ne peut qu'approuver la mesure proposée, qui permet d'assurer aux collectivités territoriales concernées une compensation des effets de la réforme de la taxe sur les logements vacants décidée par l'État.

Lors de l'examen de la loi de finances initiale pour 2023, le rapporteur général avait d'ailleurs alerté sur la perte financière que cette réforme provoquerait pour les communes et EPCI concernés1125(*).

L'argument alors avancé par le Gouvernement, selon lequel les communes qui perdaient l'éligibilité à la THLV gagnaient en retour la possibilité d'instituer une majoration de la THRS n'était pas satisfaisant dans la mesure où ces deux dispositifs n'ont pas la même assiette, ne concernent pas les mêmes redevables, et n'ont pas les mêmes produits. En outre, le fait d'instituer un nouvel élément de fiscalité ne revêt pas la même signification pour les élus et contribuables locaux que la simple reconduction d'une taxe existante.

Si la mesure proposée est bienvenue, deux limites peuvent être soulignées.

En premier lieu, dans la mesure où l'institution d'une THLV n'était que facultative, l'institution de cette dotation vient « figer » la situation au détriment des collectivités qui avaient fait le choix de ne pas utiliser ce levier fiscal, et qui en perdent définitivement la possibilité. Une telle distorsion semble néanmoins inévitable dès lors que l'on entend assurer la compensation des communes subissant effectivement une perte financière du fait de la réforme.

Surtout, en prévoyant une dotation fixe égale au montant de THLV perçu au titre de l'année 2023, le dispositif proposé a pour effet de priver les collectivités territoriales concernées du bénéfice de la dynamique de cet impôt, dont les bases sont revalorisées chaque année en fonction de l'inflation en application de l'article 1518 bis du code général des impôts.

Par ailleurs, le rapporteur général se montrera vigilant quant à la préservation du montant de la compensation pour les années ultérieures. Trop souvent, en effet, les dotations instituées au titre de la compensation aux collectivités territoriales des effets de réformes passées font l'objet de minorations pour des motifs strictement budgétaires semblant primer, pour l'État, sur le respect de la parole donnée. Les minorations de la dotation pour transferts de compensations d'exonérations de fiscalité directe locale (DTCE), de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) et des fonds départementaux de péréquation de la taxe professionnelle (FDPTP) proposées à l'article 24 du présent projet de loi de finances (- 67 millions d'euros)1126(*) en constituent une nouvelle illustration.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 25 bis (nouveau)

Diverses dispositions

relatives à la compensation des compétences

transférées aux collectivités territoriales

Le présent article prévoit diverses dispositions relatives à la compensation financière de compétences transférées aux collectivités territoriales, conformément aux exigences constitutionnelles.

Sont concernés :

- le financement du transfert aux régions de la compétence d'autorité administrative en matière de gestion de sites Natura 2000 exclusivement terrestres prévu par la loi dite « 3DS » du 21 février 2022 ;

- le financement du transfert aux départements volontaires du réseau routier national autorisé par cette même loi ;

- le financement du transfert à la Collectivité européenne d'Alsace du réseau routier national.

Au total, ces mesures représentent un montant total de 51,1 millions d'euros versé aux collectivités territoriales sous la forme de fractions de tarif de l'assise sur les énergies (ex-taxe intérieure de consommation sur les produits énergétiques [TICPE]).

La commission des finances prend acte de ces mesures et propose d'adopter cet article tel que modifié par son amendement n° I-229 (FINC.73) de précision rédactionnelle.

I. LE DROIT EXISTANT : LA LOI « 3DS » ET LA LOI RELATIVE À LA COMMUNAUTÉ EUROPÉENNE D'ALSACE ONT PRÉVU PLUSIEURS TRANSFERTS DE COMPÉTENCES AUX COLLECTIVITÉS TERRITORIALES, APPELANT UNE COMPENSATION FINANCIÈRE DANS LE RESPECT DES EXIGENCES CONSTITUTIONNNELLES

Le quatrième alinéa de l'article 72-2 de la Constitution dispose que « tout transfert de compétences entre l'État et les collectivités territoriales s'accompagne de l'attribution de ressources équivalentes à celles qui étaient consacrées à leur exercice. Toute création ou extension de compétences ayant pour conséquence d'augmenter les dépenses des collectivités territoriales est accompagnée de ressources déterminées par la loi ».

La portée de ces dispositions a été précisée par le code général des collectivités territoriales, qui prévoit notamment que :

- tout accroissement net de charges résultant des transferts de compétences effectués entre l'État et les collectivités territoriales est accompagné du transfert concomitant par l'État aux collectivités territoriales ou à leurs groupements des ressources nécessaires à l'exercice normal de ces compétences, équivalentes aux dépenses effectuées, à la date du transfert, par l'État au titre des compétences transférées1127(*) ;

- les charges correspondant à l'exercice des compétences transférées font l'objet d'une évaluation préalable au transfert desdites compétences1128(*) ;

- le montant des dépenses résultant des accroissements et diminutions de charges est constaté pour chaque collectivité par arrêté conjoint du ministre chargé de l'intérieur et du ministre chargé du budget, après avis de la commission consultative sur l'évaluation des charges (CCEC) du comité des finances locales (CFL)1129(*) ;

- les charges résultant des transferts de compétences sont en principe compensées par le transfert d'impôts d'État1130(*).

Il revient ensuite à chaque loi portant des mesures de transfert de compétences aux collectivités territoriales de déterminer les modalités précises de compensation financière applicable, dans le respect des exigences constitutionnelles.

A. LES RÈGLES APPLICABLES À LA COMPENSATION DU TRANSFERT AUX RÉGIONS DE LA COMPÉTENCE D'AUTORITÉ ADMINISTRATIVE EN MATIÈRE DE GESTION DE SITES NATURA 2000 EXCLUSIVEMENT TERRESTRES

1. Un transfert de compétence prévu par la loi « 3DS »

Pour mémoire, la création du réseau européen Natura 2000, constitué de sites terrestres et marins, a été prévue par la directive 92/43/CEE du Conseil de l'Europe du 21 mai 1992, dite directive « Habitats », complétée par la directive 2009/147/CE du Parlement européen et du Conseil du 30 novembre 2009, dite directive « Oiseaux ». La première définit les zones spéciales de conservation, et la seconde les zones de protection spéciale pour la survie et la reproduction d'espèces d'oiseaux sauvages.

L'article 61 de la loi n° 2022-217 du 21 février 2022 relative à la différenciation, la décentralisation, la déconcentration et la simplification (dite « loi 3DS ») prévoit le transfert aux régions, à compter du 1er janvier 2023, de certaines compétences d'autorité administrative en matière de gestion des sites « Natura 2000 » exclusivement terrestres. Cette compétence, cohérente avec le rôle de chef de file des régions en matière de protection de la biodiversité1131(*), était auparavant exercée par l'État.

2. Les modalités de compensation de la compétence

Les modalités de la compensation financière sont encadrées par l'article 150 de la même loi. Il est prévu que celle-ci s'opère, sous réserve des dispositions spécifiques de cet article, selon les modalités de droit commun prévues par le code général des collectivités territoriales mentionnées supra.

L'article précise expressément que les ressources attribuées au titre de cette compensation sont équivalentes aux dépenses consacrées, à la date du transfert, par l'État à l'exercice des compétences transférées, diminuées du montant des éventuelles réductions brutes de charges ou des augmentations de ressources entraînées par le transfert.

Conformément à cet article et au décret1132(*) pris pour son application après avis de la CCEC :

- le droit à compensation des charges d'investissement transférées1133(*) est égal à la moyenne des dépenses actualisées et constatées sur une période d'au moins cinq ans précédant le transfert des compétences ;

- le droit à compensation des charges de fonctionnement transférées1134(*) par la présente loi est égal à la moyenne des dépenses actualisées constatées sur une période maximale de trois ans précédant le transfert des compétences.

Le même article dispose que la compensation financière de ce transfert s'opère, à titre principal, par l'attribution d'impositions de toutes natures, dans les conditions fixées en loi de finances. Il précise que les ressources attribuées aux collectivités territoriales dans ce cadre sont composées, notamment, d'une part du produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE), devenue accise sur les énergies, obtenue par application d'une fraction du tarif de cette accise aux quantités de carburants vendues chaque année sur l'ensemble du territoire national. Il est également prévu que si les recettes provenant des impositions attribuées en application de cet article diminuent et s'établissent à un niveau inférieur au montant du droit à compensation, l'État compense cette perte, dans des conditions fixées en loi de finances, afin de garantir aux collectivités territoriales un niveau de ressources équivalent à celui qu'il consacrait à l'exercice de la compétence avant son transfert.

L'article 151 de la même loi fixe quant à lui les modalités de mise à disposition ou de transfert aux régions par l'État des services ou parties de service qui étaient chargés de la mise en oeuvre des compétences transférées. En particulier, les dispositions des articles 61 et 151 précités prévoient que les fractions d'emplois chargées de l'exercice des compétences transférées font l'objet d'une compensation financière, dont le montant est calculé sur la base de la rémunération du premier échelon du premier grade correspondant aux fractions d'emplois des agents, titulaires ou contractuels, chargés au sein des services de l'État de l'exercice de ces compétences au 31 décembre 2022, ainsi que des moyens de fonctionnement associés.

À cette fin, le III de l'article 112 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023 prévoit d'instituer une fraction du tarif de l'accise sur les énergies mentionnée à l'article L. 312-1 du code des impositions sur les biens et les services applicable aux quantités vendues sur l'ensemble du territoire national fixée à :

- 0,013 euro par hectolitre, s'agissant des supercarburants sans plomb ;

- 0,007 euro par hectolitre, s'agissant du gazole, présentant un point d'éclair inférieur à 120° Celcius.

Il est prévu que chaque région perçoit un pourcentage de cette fraction de tarif égal au montant de leur droit à compensation. À compter de 2023, cet article a prévu que ces pourcentages sont fixés conformément au tableau suivant.

Répartition de la fraction de tarif de l'accise sur les énergies versée aux régions en application du III de l'article 112 de la loi de finances initiale pour 2023

(en pourcentage)

|

Région |

Pourcentage |

|

Auvergne-Rhône-Alpes |

11,02885 |

|

Bourgogne-Franche-Comté |

6,31750 |

|

Bretagne |

2,36037 |

|

Centre-Val de Loire |

6,33612 |

|

Corse |

5,26576 |

|

Grand Est |

14,66636 |

|

Hauts-de-France |

3,60110 |

|

Île-de-France |

4,72633 |

|

Normandie |

5,93926 |

|

Nouvelle-Aquitaine |

18,00775 |

|

Occitanie |

11,55897 |

|

Pays de la Loire |

4,31779 |

|

Provence-Alpes-Côte d'Azur |

5,87384 |

Source : article 112 de la loi de finances initiale pour 2023

Enfin, conformément aux exigences posées à l'article 150 de la loi 3DS précité, le même III précise que si le produit ainsi affecté aux régions représente un montant annuel inférieur au montant du droit à compensation définitif des régions, la différence doit faire l'objet d'une attribution d'une part correspondante du produit de la même accise sur les énergies revenant à l'État, répartie entre les régions selon les pourcentages mentionnés au tableau ci-dessus.

D'après l'objet de amendement du Gouvernement dont l'article 112 de la loi de finances initiale pour 2023 dans sa version définitive est issu, le montant de compensation ainsi prévu s'élève, pour 2023 et à titre provisionnel, à 2 845 020 euros. Il s'appuie sur le décompte des effectifs alloués par l'État à l'exercice des compétences transférées au 31 décembre 2021, soit 65 équivalents temps plein (ETP).

B. LES RÈGLES APPLICABLES À LA COMPENSATION DU TRANSFERT AUX DÉPARTEMENTS VOLONTAIRES DU RÉSEAU ROUTIER NATIONAL

L'article 38 de la loi 3DS autorise le transfert par l'État des autoroutes, des routes ou des portions de voies non concédées relevant du domaine routier national, listées par décret1135(*), dont la propriété peut être transférée par l'État dans le domaine public routier des départements compétents en matière de voirie1136(*). Il est prévu que ce transfert s'opère sur la base du volontariat. Les départements peuvent ainsi délibérer sur les autoroutes, les routes ou les portions de voies qu'ils souhaitent se voir transférer et transmettent leur demande au représentant de l'État dans la région. La décision du transfert relève in fine du ministre chargé des transports.

Sont entrés dans le dispositif les départements de l'Aveyron, de la Côte d'or, du Gers, de l'Isère, du Lot, du Maine-et-Loire, de la Mayenne, de la Haute-Marne, de la Moselle, des Pyrénées-Orientales, du Rhône, de la Haute-Saône, de la Seine-et-Marne et du Vaucluse1137(*).

Ces transferts interviennent à compter du 1er janvier 2024.

Les règles relatives à la compensation financière de ce transfert sont prévues par l'article 150 précité de la loi 3DS et précisées par décret1138(*). Les modalités retenues sont identiques à celles prévues pour la compensation du transfert aux régions de la compétence d'autorité administrative en matière de gestion de sites Natura 2000 exclusivement terrestres (voir supra).

C. LES RÈGLES APPLICABLES À LA COMPENSATION DU TRANSFERT À LA COMMUNAUTÉ EUROPÉENNE D'ALSACE DU RÉSEAU ROUTIER NATIONAL

Issue du regroupement des départements du Bas-Rhin et du Haut-Rhin prévu à compter du 1er janvier 2021, la Collectivité européenne d'Alsace a été créée par la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace.

L'article 6 de cette loi prévoit que les routes et autoroutes non concédées, classées dans le domaine public routier national et situées dans les départements du Bas-Rhin et du Haut-Rhin sont transférées avec leurs dépendances et accessoires dans le domaine public routier de la Collectivité européenne d'Alsace, à l'exception des voies situées sur le territoire de l'Eurométropole de Strasbourg.

L'article 8 de cette même loi prévoit le transfert des services ou parties de service de l'État qui participent à l'exercice des compétences conformément aux règles posées par les articles 80 et 81 de la loi n° 2014-58 du 27 janvier 2014 de modernisation de l'action publique territoriale et d'affirmation des métropoles (dite « MAPTAM »). Les modalités d'application de ce transfert ont été précisées par décret1139(*).

L'article 9 de cette même loi fixe les conditions d'application de ces exigences constitutionnelles aux compétences transférées à la Collectivité européenne d'Alsace. Il prévoit l'attribution, dans des conditions fixées en loi de finances, du produit de la TICPE, devenue accise sur les énergies. Cette part est obtenue par application d'une fraction du tarif de l'accise aux quantités de carburants vendues chaque année sur l'ensemble du territoire national, correspondant à compter du 1er janvier au montant du droit à compensation pérenne. S'agissant du droit à compensation définitif des charges d'investissement transférées, celui-ci est égal à la moyenne des dépenses actualisées et constatées entre 2016 et 2020. S'agissant du droit à compensation des charges de fonctionnement transférées, celui-ci est égal à la moyenne des dépenses actualisées constatées de 2018 à 2020.

Cet article instaure en outre un mécanisme de garantie en précisant que si les recettes provenant de cette fraction de tarif de la TICPE diminuent et s'établissent à un niveau inférieur au montant du droit à compensation, l'État compense cette perte dans des conditions fixées en loi de finances afin de garantir à la Collectivité européenne d'Alsace un niveau de ressources équivalent à celui qu'il consacrait à l'exercice de la compétence avant son transfert.

L'article 76 de la loi de finances pour 20211140(*) a attribué à la Collectivité européenne d'Alsace une fraction de TICPE d'un montant de 15,5 millions d'euros. Cet article prévoyait néanmoins que si ce montant provisionnel s'avérait inférieur au montant de droit à compensation fixé par arrêté conjoint du ministre chargé de la cohésion des territoires et des relations avec les collectivités territoriales et du ministre chargé des comptes publics, il pourrait être ajusté dans le cas où il serait différent du droit à compensation tel que défini par la loi du 2 août 2019 précitée.

Ainsi, l'article 42 de la loi de finances pour 20221141(*) a modifié cet article pour porter ce droit à 15,8 millions d'euros, dont 11,2 millions d'euros au titre des charges d'investissement, et 4,6 millions d'euros au titre des charges de fonctionnement.

Un nouvel ajustement a été opéré au I de l'article 112 de la loi de finances initiale pour 2023 précité.

À compter 2023, la fraction de tarif de la TICPE applicable aux quantités de carburants vendues sur l'ensemble du territoire national et destinée à financer ce transfert de compétences a été fixée à :

- 0,049 euro par hectolitre, s'agissant des supercarburants sans plomb ;

- 0,042 euros par hectolitre, s'agissant du gazole présentant un point d'éclair inférieur à 120° Celcius.

Cet ajustement correspond à un droit à compensation désormais évalué à 19,2 millions d'euros.

II. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3, DE LA CONSTITUTION

Le présent article est issu d'un amendement du Gouvernement, intégré au texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution.

A. UN AJUSTEMENT DE LA FRCTION D'ACCISE SUR LES ÉNERGIES VERSÉE AUX RÉGIONS AU TITRE DE LA COMPENSATION DU TRANSFERT DE LA COMPÉTENCE D'AUTORITÉ ADMINISTRATIVE EN MATIÈRE DE GESTION DE SITES NATURA 2000 EXCLUSIVEMENT TERRESTRES

Les 2° à 8° du I du présent article prévoient un ajustement en 2024 de la compensation du transfert de la compétence d'autorité administrative en matière de gestion de sites Natura 2000 exclusivement terrestres.

À cette fin, ils tendent à modifier le III précité de l'article 112 de la loi de finances initiale pour 2023 pour prévoir que la fraction du tarif de l'accise sur les énergies applicable aux quantités vendues sur l'ensemble du territoire national à ce titre soit désormais fixée à :

- 0,012 euro par hectolitre, s'agissant des supercarburants sans plomb ;

- 0,006 euro par hectolitre, s'agissant du gazole, présentant un point d'éclair inférieur à 120° Celcius.

À compter de 2024, le produit correspondant serait réparti entre les régions conformément au tableau suivant.

Répartition de la fraction de tarif de l'accise sur les énergies versée aux régions en application du 1° du III de l'article 112 de la loi de finances initiale pour 2023 résultant du I de l'article 25 bis du présent projet de loi de finances

(en pourcentage)

|

Région |

Pourcentage |

|

Auvergne-Rhône-Alpes |

11,049524 |

|

Bourgogne-Franche-Comté |

6,317947 |

|

Bretagne |

2,361532 |

|

Centre-Val de Loire |

6,318373 |

|

Corse |

5,247194 |

|

Grand Est |

14,641588 |

|

Hauts-de-France |

3,585713 |

|

Île-de-France |

4,731642 |

|

Normandie |

5,934902 |

|

Nouvelle-Aquitaine |

18,031146 |

|

Occitanie |

11,589927 |

|

Pays de la Loire |

4,328133 |

|

Provence-Alpes-Côte d'Azur |

5,862379 |

Source : article 25 bis du PLF 2024

D'après l'exposé des motifs de l'amendement dont le présent article est issu, cet évolution de la fraction d'accise sur les énergies résulte de l'intégration à son calcul, à compter de 2024, des dépenses de fonctionnement rattachés aux effectifs pris en compte au titre du transfert de compétences, dites « coûts sac à dos », évaluées à 209 184 euros.

Le droit à compensation est ainsi réévalué à 3 054 204 euros du montant de la compensation. Le même exposé des motifs précise que ce droit « intégral et définitif » a vocation à être constaté par arrêté interministériel pris après avis de la CCEC.

Pour garantir la compensation des coûts sac à dos au titre de l'année 2023, le II du présent article prévoit un versement ponctuel d'accise versée en 2024 d'un même montant de 209 184 euros, réparti entre les régions conformément au tableau suivant.

Répartition de la fraction de tarif de l'accise sur les énergies versée aux régions en application du 1° du III de l'article 112 de la loi de finances initiale pour 2023 résultant du I de l'article 25 bis du présent projet de loi de finances

(en euros)

|

Région |

Montant |

|

Auvergne-Rhône-Alpes |

23 702 |

|

Bourgogne-Franche-Comté |

13 229 |

|

Bretagne |

4 973 |

|

Centre-Val de Loire |

12 712 |

|

Corse |

10 448 |

|

Grand Est |

29 923 |

|

Hauts-de-France |

7 063 |

|

Île-de-France |

10 049 |

|

Normandie |

12 291 |

|

Nouvelle-Aquitaine |

38 384 |

|

Occitanie |

25 125 |

|

Pays de la Loire |

9 348 |

|

Provence-Alpes-Côte d'Azur |

11 937 |

Source : article 25 bis du PLF 2024

B. L'ATTRIBUTION D'UNE FRACTION D'ACCISE SUR LES ÉNERGIES AUX DÉPARTEMENTS AU TITRE DE LA COMPENSATION DU TRANSFERT DU RÉSEAU ROUTIER NATIONAL

Le 1° du I du présent article vise à modifier le III de l'article 112 de la loi de finances initiale pour 2022 précité pour prévoir qu'en application de l'article 150 de la loi 3DS, une fraction de tarif de l'accise sur les énergies applicables aux quantités vendues sur l'ensemble du territoire national soit également attribuée aux départements au titre de la compensation du transfert du réseau routier national.

Le 9° du I du présent article prévoit qu'à compter de 2024 cette fraction de tarif soit fixée à :

- 0,201 euro par hectolitre, s'agissant des supercarburants sans plomb ;

- 0,101 euro par hectolitre, s'agissant du gazole, présentant un point d'éclair inférieur à 120° Celcius.

Le produit correspondant serait réparti entre les départements conformément au tableau suivant.

Répartition de la fraction de tarif de l'accise sur les énergies versée aux départements en application du 1° du III de l'article 112 de la loi de finances initiale pour 2023 résultant du I de l'article 25 bis du présent projet de loi de finances

(en pourcentage)

|

Région |

Pourcentage |

|

Aveyron |

4,64699 |

|

Côte-d'Or |

4,22646 |

|

Haute-Garonne |

2,66339 |

|

Gers |

18,28761 |

|

Isère |

2,99383 |

|

Lot |

1,11329 |

|

Maine-et-Loire |

0,83526 |

|

Haute-Marne |

7,28824 |

|

Mayenne |

6,55349 |

|

Moselle |

8,07434 |

|

Pyrénées-Orientales |

9,80901 |

|

Rhône |

2,17560 |

|

Haute-Saône |

17,66708 |

Source : article 25 bis du PLF 2024

Le 10° du I du présent article prévoit de modifier le même III de l'article 112 de la loi de finances initiale pour 2023 afin que, conformément aux exigences posées à l'article 150 de la loi 3DS précité, si le produit ainsi affecté aux départements représente un montant annuel inférieur au montant du droit à compensation définitif des départements, la différence fasse l'objet d'une attribution d'une part correspondante du produit de la même accise sur les énergies revenant à l'État, répartie entre les départements selon les mêmes pourcentages.

D'après l'exposé des motifs de l'amendement dont le présent article est issu, cette fraction de tarif de l'accise sur les énergies correspond à un droit à compensation évalué à titre provisionnel à 49 853 496 euros en 2024. Il est précisé que montant définitif de la compensation sera fixé par un arrêté conjoint du ministre chargé de l'intérieur et du ministre chargé du budget après avis de la commission consultative d'évaluation des charges et aura vocation à être inscrit en loi de finances pour 2025.

C. UN AJUSTEMENT DE LA FRCTION D'ACCISE SUR LES ÉNERGIES VERSÉE À LA COLLECTIVITÉ EUROPÉENNE D'ALSACE AU TITRE DU TRANSFERT DU RÉSEAU ROUTIER NATIONAL

Le III du présent article prévoit d'ajuster la fraction de tarif de l'accise sur les énergies à la Collectivité européenne d'Alsace à compter de 2024, en la fixant à :

- 0,050 euro par hectolitre, s'agissant des supercarburants sans plomb ;

- 0,045 euro par hectolitre, s'agissant du gazole présentant un point d'éclair inférieur à 120° Celcius.

D'après l'exposé sommaire de l'amendement dont le présent article est issu, cette majoration correspond à une majoration pérenne du droit à compensation de 575 533 euros, portant celui-ci à 19,8 millions d'euros. Cet ajustement est lié, conformément au II de l'article 80 de la loi MAPTAM, à la compensation financière des emplois n'ayant pas pu être transférés au titre de personnels ayant exercé leur droit d'option et d'emplois devenus vacants.

Le IV du présent article prévoit en outre, au titre des années 2021, 2022 et 2023 un versement ponctuel d'un montant de 238 917 euros de façon à assurer la compensation prorata temporis de ces mêmes emplois devenus vacants au cours de ces années en fonction de la date de départ des agents concernés.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MISE EN CONFORIMITÉ AVEC LES EXIGENCES CONSTITUTIONNELLES RELATIVES À LA COMPENSATION FINANCIÈRE DES COMPÉTENCES TRANSFÉRÉES

Le rapporteur général prend acte de ces mesures visant à permettre aux régions, aux départements et à la Collectivité européenne d'Alsace d'exercer leurs compétences dans le respect des exigences constitutionnelles.

Au total, elles représentent un montant de 51,1 millions d'euros versé aux collectivités territoriales sous la forme de fractions de tarif de l'assise sur les énergies.

Il propose donc d'adopter cet article sous réserve de l'adoption de son amendement n° I-229 (FINC.73) de précision rédactionnelle.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE 25 ter (nouveau)

Création d'un

prélèvement sur recettes en faveur des communes nouvelles

Le présent article prévoit de réformer le cadre de soutien financier en faveur des communes nouvelles dont la population est inférieure ou égale à 150 000 habitants, aujourd'hui prévu sous la forme d'un « pacte de stabilité » intégré à la dotation globale de fonctionnement (DGF).

Comme le « pacte de stabilité », la nouvelle dotation comporterait une part d'amorçage destinée à accompagner la création de communes nouvelles et une part de garantie destinée à compensée les éventuelles baisses de DGF résultant de la fusion.

Ce dispositif est bienvenu, alors qu'un consensus politique s'est établi pour relancer le mouvement de création des communes nouvelles, qui constituent un facteur d'amélioration de l'efficience de l'action publique. Son financement par un prélèvement sur les recettes (PSR) de l'État dédié d'un montant de 8 millions d'euros constitue un progrès incontestable, puisque, compte tenu des règles de répartition propre à la DGF, le financement de l'actuel « pacte de stabilité » présente l'inconvénient de peser sur les autres communes.