B. LE LOGEMENT TRAVERSE UNE CRISE MAJEURE DANS TOUTES SES DIMENSIONS, FACE À LAQUELLE LE GOUVERNEMENT RESTE EN RETRAIT

Si des crédits sont ouverts pour la rénovation des logements, l'intensité de la crise actuelle du logement, qui concerne autant l'accès au logement pour la population que la production de logements, exige des réponses plus fortes que les mesures présentes dans le projet de loi de finances.

1. Des crédits considérables sont affichés sur la rénovation des logements, quitte à réviser plus tard des objectifs inatteignables

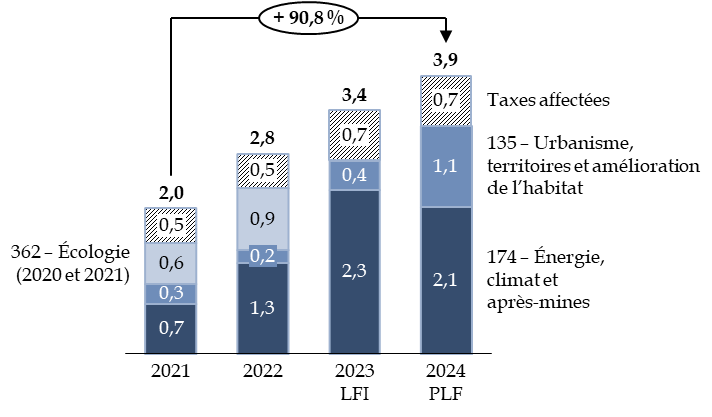

Le fait majeur du budget 2024 pour le programme 135 est l'augmentation très importante de la subvention à l'Agence nationale pour l'habitat (Anah) pour la rénovation thermique des logements privés, qui, de 170 millions d'euros en projet de loi de finances pour 2022 et 368,9 millions d'euros en projet de loi de finances pour 2023, passerait en 2024 à 1 038,3 millions d'euros.

L'Anah bénéficie aussi, sur le présent programme, d'un financement de 67 millions d'euros au titre de l'adaptation des logements au vieillissement, contre 35 millions d'euros, dans le cadre de la mise en place au 1er janvier 2024 d'un nouveau système d'aide intitulé MaPrimeAdapt' regroupant les aides actuelles de l'Anah (Habiter Facile) et de la Caisse nationale d'assurance vieillesse (Habitat cadre de vie). L'objectif est en 2024 d'adapter 45 000 logements.

Enfin l'Anah reçoit une subvention supplémentaire de 19,4 millions d'euros afin de couvrir ses besoins en fonctionnement et en investissement.

C'est d'une manière générale l'ensemble des sources de financement de l'Anah par l'État qui ont crû de manière considérable. Il faut en effet ajouter à la subvention du programme 135, désormais centrée sur les aides à la rénovation globale (pilier « performance » du dispositif MaPrimeRénov'), celle du programme 174 « Énergie, climat et après-mines » de la mission « Écologie, développement et mobilité durables » pour les aides au changement d'équipements de chauffage ou d'eau froide (pilier « efficacité ») à hauteur de 2 074,6 millions d'euros, ainsi que l'affectation, à hauteur de 700 millions d'euros, d'une fraction du produit des ventes de quotas carbone.

Financement de l'ANAH par l'État

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

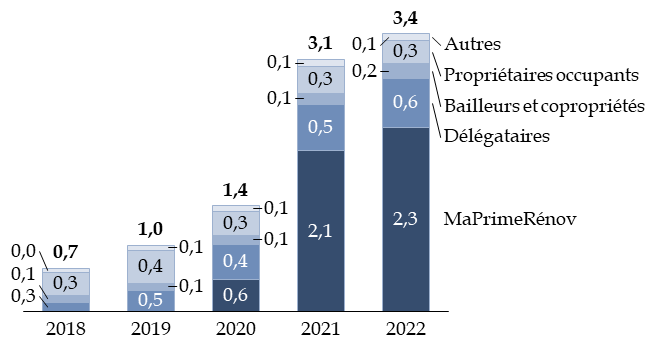

L'Agence a en effet connu une croissance très considérable de ses activités qui porte, pour la plus grande partie, sur la prime de rénovation énergétique (MaPrimeRénov').

Engagements de l'ANAH depuis 2018

(en milliards d'euros)

Délégataires (des aides à la pierre) : regroupement des aides aux propriétaires bailleurs et occupants, ainsi qu'à l'ingénierie, dans les collectivités qui ont choisi d'assurer la gestion complète des dossiers.

Source : commission des finances, à partir des réponses au questionnaire budgétaire

Cet accent mis sur la rénovation énergétique des logements, notamment privés, est bien sûr indispensable.

Les bâtiments sont responsables de près de 30 % des émissions mondiales de CO2 liées à l'énergie13(*). Les activités résidentielles sont aussi à l'origine de 44 % des émissions de particules fines (PM2.5) en moyenne dans les pays de l'OCDE.

Or l'effort de rénovation du parc de logements est encore largement devant nous. Sur les 30 millions de résidences principales, seules 1,5 million environ, soit 5 % du parc, seraient peu énergivores (étiquettes A et B du diagnostic de performance énergétique)14(*). Environ 5,2 millions de logements, soit 17 % du parc, seraient des « passoires énergétiques » (étiquettes F et G du DPE) et seront donc concernés par l'interdiction de location des passoires énergétiques dès 2025 (classe G) et 2028 (classe F).

Le rapporteur spécial souligne toutefois qu'il ne suffit pas d'ouvrir des crédits d'un tel montant, encore faut-il être en mesure de les utiliser dans le sens d'une réelle amélioration de l'efficacité énergétique du parc de logements.

Or le dispositif MaPrimeRénov' peine à atteindre ses objectifs. En 2023, 550 000 rénovations environ sont prévues, soit 76 % de l'objectif seulement. En outre, au titre de 2024, le texte considéré comme adopté par l'Assemblée nationale a retenu une annulation de crédits de 400 millions d'euros en autorisations d'engagement et 40 millions d'euros en crédits de paiement sur le programme 174 « Énergie, climat et après-mines » à ce titre.

D'une manière générale, le rapporteur spécial rappelle que le problème de la rénovation énergétique n'est pas seulement, voire pas principalement celui de son financement, mais qu'il réside aussi du côté de l'offre. Compte tenu du manque d'entreprises capables de réaliser des rénovations globales dans le secteur privé, il est nécessaire de développer un véritable écosystème de la rénovation globale des logements.

L'accompagnement des ménages est également essentiel, car une opération de rénovation globale entraîne des travaux lourds et longs, ainsi que des compétences de maître d'ouvrage que n'ont pas les non-professionnels. La difficulté est plus grande encore dans les copropriétés, la réalisation des travaux requérant le vote en assemblée générale.

2. S'agissant de l'accroissement nécessaire du parc de logements, le Gouvernement n'agit pas face à une triple crise historique du logement

La crise du logement concerne aussi bien la population à la recherche d'un habitat que la production de logements, qu'il s'agisse du parc privé ou du parc social.

a) Une crise de la demande : la désolvabilisation massive des acheteurs face à des prix toujours élevés

Les conditions de crédit pour les acheteurs se dégradent à une vitesse exceptionnelle. Le taux d'intérêt annuel moyen des prêts à l'habitat aux particuliers est remonté de 1,1 en décembre 2021 à 3,38 % en septembre 2023, annulant huit ans de diminution graduelle et dépassant la moyenne des 20 dernières années15(*).

Or, si la baisse des taux avait permis d'atténuer les effets d'une hausse des prix qui a vu le prix des logements anciens se multiplier par 2,4 depuis 20 ans16(*), la hausse actuelle des taux ne s'accompagne pas d'une diminution notable des prix de l'immobilier.

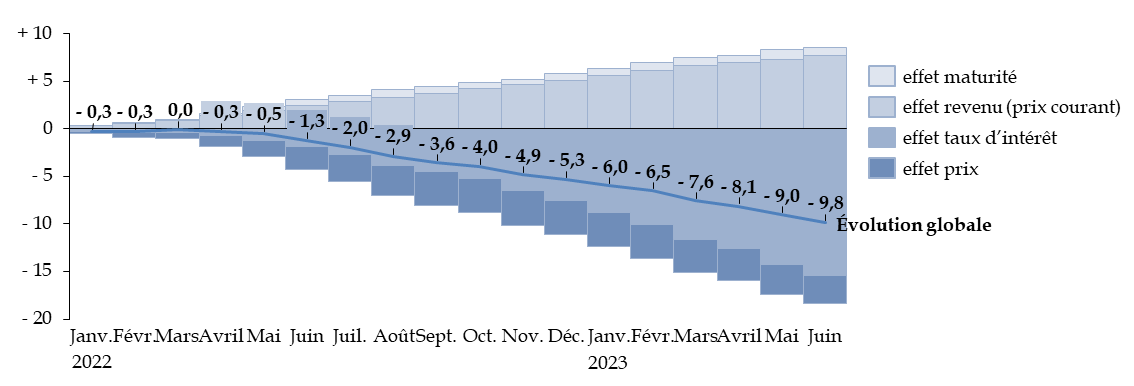

Dans ces conditions, le pouvoir d'achat immobilier des ménages est fortement affecté. Un ménage peut acheter près de 10 m2 de moins aujourd'hui qu'au début de 2022.

Évolution du pouvoir d'achat immobilier des

ménages en France

depuis fin 2021

(en mètres carrés)

Source : commission des finances, d'après les données de la Banque de France

Or la situation difficile de la production de logements ne permet pas d'apporter une réponse immédiate aux besoins de logements.

b) Une crise de l'offre : le secteur de la construction risque d'être à l'arrêt pour plusieurs années

Au facteur peut-être conjoncturel de la hausse des taux s'ajoutent, du côté de l'offre, des facteurs nombreux et structurels.

L'inadaptation entre le parc de logements et les besoins est patente. La France comptait 8,3 % de logements vacants en 2022, contre 7,9 % en 1982. Le taux de résidences principales (81,9 % en 2022) a diminué par rapport à 1982 (82,6 %) ; s'il était resté au même niveau, c'est pas moins de 284 000 ménages supplémentaires qui pourraient être logés compte tenu de l'accroissement général du parc de logements pendant la période17(*).

Or l'activité du secteur qui pourrait corriger ces biais connaît actuellement une panne historique.

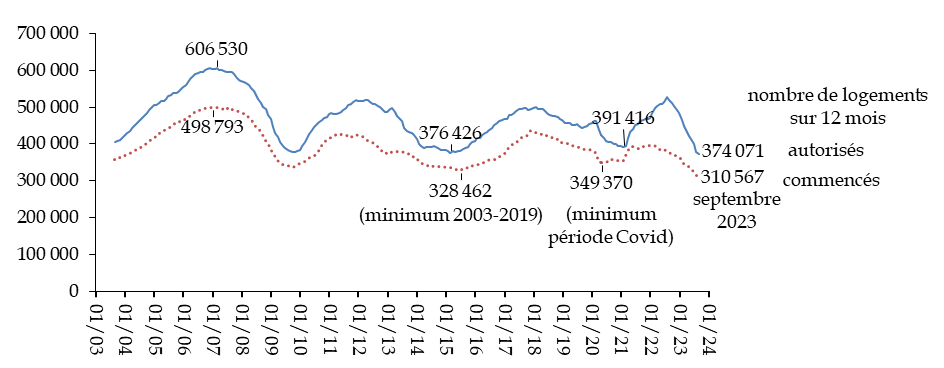

Les derniers chiffres sont les plus mauvais depuis 20 ans au moins : que ce soit en autorisations de logements ou en démarrage de chantiers, les points bas des cycles précédents, y compris celui de la crise sanitaire, ont d'ores et déjà été dépassés sans qu'un infléchissement de la courbe soit en vue.

Autorisations de logements sur les douze derniers mois

(en nombre de logements autorisés)

Source : commission des finances, à partir des séries longues Sitadel jusqu'à fin septembre 2023. Nombres de logements autorisés et commencés sur les douze derniers mois.

Deux éléments limitent les effets de cette crise sur le secteur, mais de manière temporaire.

En premier lieu, les grands acteurs institutionnels, Action Logement et CDC Habitat, ont été appelés à racheter 47 000 logements, notamment pour le logement intermédiaire. La Première ministre a annoncé le 16 novembre la mise en oeuvre d'un second plan de ce type, dont les contours ne seront définis que l'an prochain18(*). Comme l'ont indiqué les professionnels du secteur au rapporteur spécial, ces rachats ne peuvent constituer qu'une bouée de sauvetage, d'autant que les promoteurs doivent souvent accorder des remises sur les prix de vente.

En second lieu, les difficultés du secteur de la promotion ne sont diffusés que progressivement au secteur de la construction, du fait de la croissance de l'activité de rénovation.

Ces moteurs n'ont qu'une portée limitée, d'autant que le secteur ne peut plus se reposer sur les commandes de logement social.

c) Une crise du logement social, qui ne joue plus de rôle contra-cyclique

Le logement social était naguère vu comme porteur d'une action contra-cyclique, permettant d'apporter une activité au secteur de l'immobilier lors des périodes de fléchissement de la demande privée. Cet effet a été particulièrement marqué pendant la crise financière de 2009-2011.

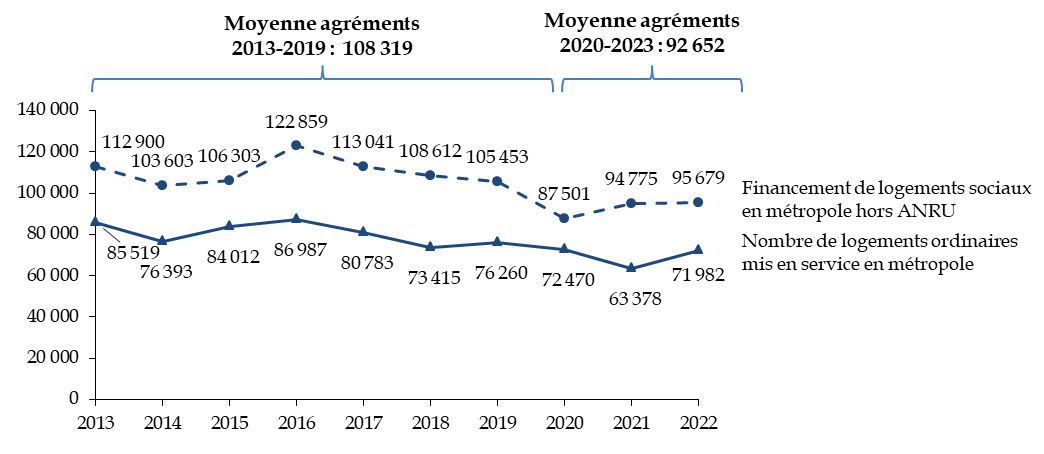

Or la construction de logement social est au plus bas depuis 2020, restant constamment en-dessous de 100 000 logements financés et 75 000 logements mis en service chaque année. Le chiffre pour 2023, s'il n'est pas encore connu, pourrait être inférieur à 90 000.

Logements sociaux financés et mis en service

(en nombre de logements)

Source : commission des finances, à partir des réponses au questionnaire du rapporteur spécial

Ce faible niveau de construction, alors que la demande est au plus haut, a un effet cumulatif sur les besoins : l'Union sociale pour l'habitat estime aujourd'hui les besoins annuels à 198 000 logements par an, soit plus du double du nombre effectif des autorisations.

Le logement social, placé dans une situation comparable aux autres secteurs du logement, ne joue donc plus le rôle contra-cyclique qui permettait traditionnellement de lisser partiellement les crise dans le secteur de la construction.

L'une des raisons avancées pour le rapprochement de la situation du secteur social de celui de la construction privée est l'imbrication croissante des programmes : les bailleurs sociaux font de plus en plus souvent appel à des promoteurs privés, avec d'ailleurs le risque de perdre une partie de leur compétence en maîtrise d'ouvrage.

Toutefois, l'infléchissement est également, très clairement, lié à la politique restrictive menée par le Gouvernement depuis 2018 avec l'instauration, tout particulièrement, de la réduction de loyer de solidarité. Le terme est particulièrement mal nommé puisque l'effet est presque nul pour les locataires et qu'il s'agit en fait d'une mesure de restriction financière à l'égard des bailleurs : la RLS consiste à imposer une diminution concomitante des loyers et de l'aide personnalisée au logement, de sorte que son coût repose sur les bailleurs.

Le secteur a dû aussi faire face à la remontée rapide du taux du livret A, passé de 0,5 % à 3 % en douze mois, qui accroît directement les charges financières des bailleurs, malgré l'annonce faite par le Gouvernement d'un blocage de ce taux jusqu'en janvier 2025.

La Banque des territoires, dans son étude annuelle sur la situation du secteur19(*), considère ainsi que « à politiques publiques constantes, il ne sera pas soutenable pour le secteur Hlm de mener des politiques d'investissement permettant de répondre à la fois aux besoins élevés de production de logements sociaux et à la nécessité de forte transformation écologique du parc ». L'accent étant mis sur la rénovation de logements, notamment dans le présent projet de loi de finances avec le soutien à un dispositif de « seconde vie »20(*), il est à craindre que la variable d'ajustement soit la construction neuve.

Le ministre chargé du Logement a certes annoncé, lors du congrès de l'Union sociale de l'habitat (USH) en septembre dernier, la mise en oeuvre de subventions d'un montant de 1,2 milliard d'euros sur trois ans en faveur de la rénovation du parc de logements sociaux. Toutefois, c'est seulement par amendement dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, qu'ont été ouverts à cette fin des crédits de 400 millions d'euros en autorisations d'engagement et 40 millions d'euros en crédits de paiement.

Les modalités d'utilisation de ces crédits n'ont pas encore été définies. La direction de l'habitat, de l'urbanisme et des paysages (DHUP), auditionnée par le rapporteur spécial, a seulement pu indiquer que le choix a été fait de ne pas confier ces crédits au fonds national des aides à la pierre (FNAP). Ce fonds avait pourtant porté en 2023 une enveloppe de 200 millions d'euros, issue du plan de relance, pour la rénovation énergétique des logements sociaux. Il est regrettable que le Parlement soit appelé à se prononcer sans avoir plus de précisions sur les modalités de mise en oeuvre d'une enveloppe de crédits aussi conséquente, puisqu'il s'agit d'une augmentation de 26,4 % des autorisations d'engagement du programme 135.

En outre, le FNAP, établissement public qui associe les bailleurs sociaux et les collectivités territoriales à la gouvernance des aides à la pierre, dispose d'un circuit déjà défini pour définir des critères de distribution de crédits aux bailleurs sociaux, soit par l'intermédiaire des collectivités délégataires des aides à la pierre, soit via l'administration déconcentrée.

Or le FNAP a un avenir plus qu'incertain. Depuis 2020, les bailleurs sociaux, en raison de la situation financière qui leur est notamment imposée par la réduction de loyer de solidarité, ne contribuent aux aides à la pierre qu'à hauteur de 75 millions d'euros, alors que le code de la construction prévoit une contribution de 375 millions d'euros21(*). Si une contribution exceptionnelle d'Action Logement a permis de combler le manque à gagner pendant cette période, le groupe n'apportera que 150 millions d'euros en 2024. Comme l'a indiqué la DHUP au rapporteur spécial, il est prévu que les réserves accumulées du FNAP bouclent le budget en 2024 et 2025.

Au-delà, la question de l'avenir du FNAP, qui finance tout particulièrement le logement très social, est posée avec acuité.

3. Le retrait du Gouvernement de la politique du logement repose sur une méconnaissance des réalités socio-démographiques et du rapport au logement

Il est donc patent que le Gouvernement n'a plus de véritable politique tendant à une croissance résolue du parc de logements afin de l'adapter aux besoins actuels. Cette absence de politique semble reposer sur trois a priori non clairement assumés, mais qui ressortent clairement des échanges que le rapporteur spécial a pu avoir avec l'ensemble des acteurs du secteur.

a) Une politique opposant le modèle du propriétaire individuel à celui de la location généralisée, alors qu'il faut favoriser la fluidité du marché du logement, quel que soit son statut

Premier a priori : la location devrait être privilégiée par rapport au modèle du propriétaire-occupant, la propriété étant réservée à des acteurs institutionnels.

Les signaux se multiplient : resserrement du prêt à taux zéro, disparition programmée des dispositifs d'aide à l'investissement locatif à destination des particuliers investisseurs (dispositif Pinel), encouragement au contraire à l'investissement locatif pour les institutionnels22(*), accent mis sur la prime à la rénovation énergétique et absence de mesure en faveur du logement neuf...

C'est en fait, sans le dire, sans débat public et sans en mesurer clairement les conséquences, au rapport des Français à leur logement que cet a priori s'oppose, remettant en cause la culture diffusée depuis plusieurs décennies selon laquelle on peut espérer devenir propriétaire même lorsqu'on appartient à des classes relativement modestes de la population.

Une remise en cause brutale de ces fondements, sans débat d'ensemble, constitue un vrai risque. Un modèle fondé sur la location permettrait certes aux ménages de changer plus facilement de logement pour s'adapter à des opportunités professionnelles ou répondre à des évolutions de mode de vie personnelle (séparation, retraite...), mais au détriment de la stabilité et de la sécurité financière qu'apporte le statut de propriétaire du logement face aux accidents de la vie et, dans tous les cas, lors de l'arrivée à la retraite.

Le rapporteur spécial souligne que le modèle de la propriété ne doit pas être opposé à celui de la location.

La mobilité du parc de logements peut aussi être améliorée, y compris pour les propriétaires, en réduisant les freins à l'acquisition de logement, particulièrement élevés en France.

La fiscalité qui frappe l'acquisition de logements représente de l'ordre de 40 % de la fiscalité du logement. Cette fiscalité excessive est contraire à la nécessité d'une plus grande fluidité des marchés de l'immobilier.

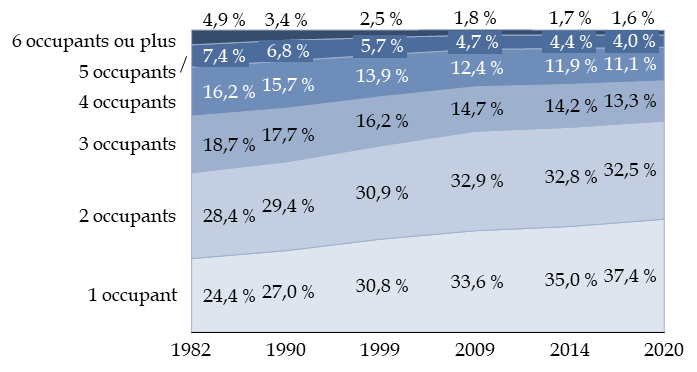

b) Une politique oubliant la nécessité de poursuivre une augmentation du parc de logements adaptés à notre époque

Deuxième a priori : le logement neuf ne serait plus nécessaire dans un pays dont la démographie ne progresse plus que lentement, et où seule la rénovation devrait être encouragée.

Cet a priori méconnaît les réalités de l'évolution sociale et démographique.

Le vieillissement même de la population, comme l'évolution des situations familiales, conduit à une réduction de la taille des ménages. En 1982, un logement accueillait 2,72 personnes ; en 2020, 2,17 personnes seulement23(*).

Évolution de la composition des ménages

(en pourcentage des ménages)

Source : commission des finances, à partir des données de l'INSEE

En conséquence, non seulement le parc de logements devrait augmenter en valeur absolue même si la population stagnait, mais les appartements qui répondaient aux besoins de la population d'autrefois ne conviennent plus à ceux de la population actuelle, par exemple en nombre de pièces.

Le parc de logements doit aussi évoluer au regard de l'offre d'emploi.

À cet égard, les difficultés du logement sont un grave handicap pour l'économie. Les économistes Éric Heyer et Patrick Artus ont mis en garde contre ce risque lors de la table ronde organisée par la commission des finances le 18 octobre dernier24(*), invités par la commission des finances. Les problèmes de logement ont un impact sur l'échec scolaire, l'absentéisme au travail et les difficultés d'insertion professionnelle. Un recrutement sur deux échoue parce que la personne ne peut pas déménager.

L'absence de politique du logement, si elle est d'abord préjudiciable à la satisfaction de besoins essentiels de la population, constitue aussi un risque pour l'ensemble de l'économie.

En outre, une réflexion sur le logement neuf est certainement nécessaire à l'heure du « zéro artificialisation nette », mais le rapporteur spécial considère que le ZAN ne signifie pas que la politique du logement, après des décennies d'utilisation sans doute excessive du sol, devrait basculer d'un seul coup dans un malthusianisme tout aussi exagéré.

L'opposition au logement neuf repose sur le souvenir du régime du pavillon avec 1 000 mètres carrés, qui relève en réalité du passé même s'il marque encore les paysages. On sait aujourd'hui construire des maisons bien plus sobres dans leur construction comme dans l'occupation des sols, soit dotés de terrains moins vastes, soit s'inscrivant dans des espaces déjà largement urbanisés ou préservant mieux les continuités écologiques : ce sont ces modèles qu'il faut encourager, et non condamner tous les logements neufs sans discrimination alors qu'ils répondent à un besoin fondamental.

Une telle politique ne peut toutefois être menée qu'au plus près des territoires, ce qui ne correspond pas à la pratique actuelle du Gouvernement.

c) Une volonté de diriger d'en haut une politique qui ne peut être menée efficacement qu'au niveau local, alors qu'il faut permettre aux territoires de mener une politique foncière ambitieuse

C'est le troisième a priori : les collectivités ne sauraient pas mener une politique du logement et l'État devrait leur dire comment faire.

Alors que l'État est largement désarmé et que ses services peinent à aider les petites communes, le Gouvernement continue à promouvoir une « territorialisation » qui consiste trop souvent à organiser une planification diffusée localement par l'administration d'État.

Un exemple typique est le processus suivi par le secrétariat général à la planification écologique qui, en marge des ministères, organise en fait une restriction programmée de l'offre de logements. Par un calcul ignorant largement les déterminants mentionnés précédemment du besoin en logement, il définit une trajectoire des mises en chantier de logements qui serait, entre 2020 et 2030, de 302 000 logements par an seulement, contre 369 000 entre 2010 et 202025(*), soit 670 000 logements neufs de moins sur dix ans.

L'autre exemple emblématique est l'architecture pyramidale mise en place pour la mise en oeuvre du principe général de réduction de l'artificialisation. Un objectif national défini pour toute une décennie, celui de la division par deux du rythme de l'artificialisation, a été décliné en une série d'obligations à chaque niveau de collectivité territoriale : schéma régional d'aménagement, de développement durable et d'égalité des territoires (SRADDET), schémas de cohérence territoriale (SCOT), plans locaux d'urbanisme (PLU)... Le Sénat, avec une proposition de loi dont le rapporteur spécial a été co-auteur et rapporteur, a contribué à introduire des nécessaires marges de manoeuvre locales dans ce mécanisme qui ne permettait pas de prendre en compte les conditions des territoires26(*).

Il est enfin regrettable que l'aide aux « maires densificateurs », instaurée en 2021 dans le cadre du plan de relance27(*) et poursuivie sous une autre forme en 2022 après les recommandations du rapport « Rebsamen »28(*), ait été abandonnée sans qu'aucun bilan n'ait été dressé.

Le rapporteur spécial insiste au contraire sur la nécessité absolue de trouver des solutions de financement qui rendent désirables, au niveau local, les nouvelles pratiques de construction et d'aménagement rendues nécessaires par l'impératif de transition écologique et énergétique. Ces solutions seront en particulier fiscales et pourront s'appuyer sur les travaux du Conseil des prélèvements obligatoires, notamment ceux réalisés à la demande de la commission des finances du Sénat.

En outre, la maîtrise foncière par les collectivités territoriales, sujet auquel il a consacré un travail de contrôle budgétaire cette année29(*), est la clé qui permettra de concilier le développement du parc de logements, afin de loger les populations et la préservation des sols et des paysages. Cette politique ne pourra toutefois être menée que par les collectivités, en lien avec les établissements publics fonciers, à qui l'État doit enfin faire confiance.

* 13 En tenant compte des émissions indirectes attribuables à la production d'électricité. OCDE, Pierre par pierre : Bâtir de meilleures politiques du logement, 2021.

* 14 Ministère de la transition écologique et de la cohésion des territoires, Tableau de suivi de la rénovation énergétique dans le secteur résidentiel, 1er août 2023.

* 15 Banque de France, Panorama des prêts à l'habitat des ménages, 2 novembre 2023.

* 16 Ministère de la transition écologique et de la cohésion des territoires, Chiffres clés du logement en 2022, publié le 19 juillet 2022. Les taux étaient de 4,9 % en 2003.

* 17 Calculs commission des finances, à partir de la répartition du parc de logements donnée dans : 37,6 millions de logements en France au 1er janvier 2022, Insee Focus n° 279, 9 novembre 2022.

* 18 Intervention de Mme Élisabeth Borne, Première ministre, à Dunkerque, 16 novembre 2023.

* 19 Étude « Perspectives », édition 2023.

* 20 L'article 6 du projet de loi de finances prévoit un « rechargement » de l'exonération de taxe foncière sur les propriétés bâties (TFPB) qui, accordée actuellement les logements neufs pour une durée de 25 ans à 30 ans, s'appliquerait de nouveau pour une durée égale à des logements sociaux anciens faisant l'objet d'une rénovation lourde.

* 21 1° du II de l' article L. 452-4 du code de la construction et de l'habitation, auquel déroge, au titre de 2024, l'article 29 du présent projet de loi de finances.

* 22 Voir notamment les mesures inscrites à l'article 6 du présent projet de loi de finances.

* 23 INSEE, Taille des ménages de 1968 à 2020.

* 24 Perspectives de l'économie française et ses conséquences sur les finances publiques, table ronde organisée par la commission des finances, 18 octobre 2023.

* 25 Secrétariat général à la planification écologique, La planification écologique dans les bâtiments, 12 juin 2023.

* 26 Loi n° 2023-630 du 20 juillet 2023 visant à faciliter la mise en oeuvre des objectifs de lutte contre l'artificialisation des sols et à renforcer l'accompagnement des élus locaux.

* 27 Aide accordée aux communes qui autorisent des opérations de logements denses dans les zones tendues, pour un montant total de 175 millions d'euros.

* 28 L'aide a été transformée en un dispositif contractualisé de « contrats de relance du logement », auxquels ont été affectés en 2022 les crédits de 175 millions d'euros qui devaient initialement servir au renouvellement de l'aide en 2022, sur une recommandation du rapport de la commission pour la relance durable de la construction de logements, présidée par François Rebsamen.

* 29 Établissements publics fonciers et d'aménagement : pour une intelligence foncière au service des collectivités territoriales, rapport d'information n° 835 (2022-2023) de Jean-Baptiste Blanc, fait au nom de la commission des finances, déposé le 5 juillet 2023.