- L'ESSENTIEL

- I. LES PRATIQUES DE CERTAINES ENTREPRISES

INCOMPRÉHENSIBLES DANS UN CONTEXTE DE MARCHÉ DE L'EMPLOI QUI SE

DÉGRADE

- II. UN DROIT DU LICENCIEMENT ÉCONOMIQUE

À RÉÉQUILIBRER POUR MORALISER LA VIE ÉCONOMIQUE ET

RESPONSABILISER LES ENTREPRISES

- I. LES PRATIQUES DE CERTAINES ENTREPRISES

INCOMPRÉHENSIBLES DANS UN CONTEXTE DE MARCHÉ DE L'EMPLOI QUI SE

DÉGRADE

- EXAMEN DES ARTICLES

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS, ALINÉA 3,

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

- LISTE DES PERSONNES ENTENDUES

- CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 582

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 7 mai 2025

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur

la proposition de loi

visant à limiter le

recours au licenciement

économique dans les entreprises

d'au moins 250

salariés,

Par Mme Monique LUBIN,

Sénatrice

(1) Cette commission est composée de :

M. Philippe Mouiller, président ;

Mme Élisabeth Doineau,

rapporteure

générale ; Mme Pascale Gruny, M. Jean Sol,

Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Dominique

Théophile, Mmes Cathy Apourceau-Poly, Véronique Guillotin,

M. Daniel Chasseing, Mme Raymonde Poncet Monge,

vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne

Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ;

Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne

Bourcier, Céline Brulin, M. Laurent Burgoa,

Mmes Marion

Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas,

Chantal Deseyne, Brigitte Devésa,

M. Jean-Luc Fichet,

Mme Frédérique Gerbaud, MM. Xavier Iacovelli,

Khalifé Khalifé, Mmes Florence Lassarade,

Marie-Claude

Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon,

Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie

Nédélec, Guylène Pantel, M. François Patriat,

Mmes Émilienne Poumirol, Frédérique Puissat,

Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani,

Nadia Sollogoub, Anne Souyris, M. Jean-Marie Vanlerenberghe.

Voir les numéros :

|

Sénat : |

230 et 583 (2024-2025) |

L'ESSENTIEL

Le texte vise à prohiber les situations dans lesquelles les licenciements économiques paraissent injustifiés ou indécents. Il propose par exemple d'interdire ces licenciements lorsque, dans un temps rapproché, des dividendes sont versés aux actionnaires. De même, les entreprises recevant certaines aides publiques, tel que le crédit d'impôt recherche, ne pourraient y avoir recours.

La commission n'a pas adopté le texte.

*

**

I. LES PRATIQUES DE CERTAINES ENTREPRISES INCOMPRÉHENSIBLES DANS UN CONTEXTE DE MARCHÉ DE L'EMPLOI QUI SE DÉGRADE

A. UNE HAUSSE INQUIÉTANTE DES PLANS DE SAUVEGARDE DE L'EMPLOI ET DES LICENCIEMENTS ÉCONOMIQUES

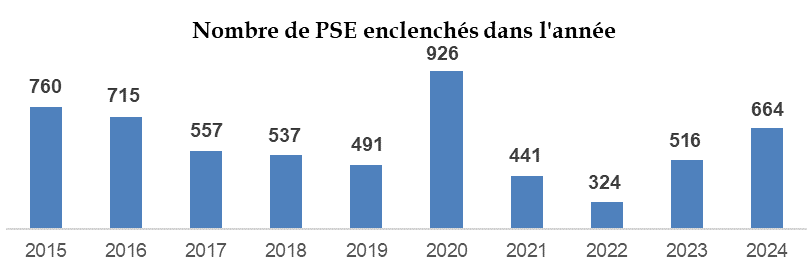

Le nombre de plans de sauvegarde de l'emploi (PSE) dont a connaissance l'administration affiche une hausse constante depuis 2022, et a notamment crû de 30 % de 2023 à 2024. Selon les informations de la délégation générale à l'emploi et à la formation (DGEFP), 129 PSE ont été enclenchés entre le 1er janvier et le 28 février 2025, soit une nouvelle hausse de 31,3 % par rapport à la même période de 2024.

Source : Commission des affaires sociales du Sénat, données Dares

Ces procédures de PSE, dont le recours est obligatoire pour les entreprises de plus de 50 salariés souhaitant procéder à des licenciements collectifs de dix salariés ou plus, visent à éviter les licenciements ou à en limiter le nombre, en comportant des actions de reclassement interne ou externe des salariés, des actions favorisant la reprise de tout ou partie des activités ou un plan de départs volontaires. En pratique, toutefois, entre 2018 et 2021, les PSE validés ou homologués ont abouti à un licenciement pour 63 % des salariés concernés 1(*).

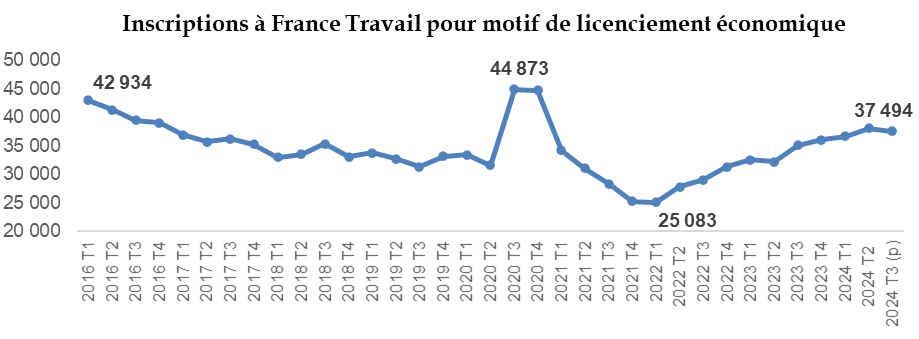

Selon la DGEFP, le nombre global de ruptures prévisionnelles résultant des PSE débutés en 2024 s'élevait à près de 77 000 contre 55 000 en 2023 ; l'industrie manufacturière (24,7 %) était le secteur le plus touché suivi par le commerce (21,4 %). Plus généralement, le nombre de personnes s'inscrivant à France Travail après un licenciement économique est en augmentation constante depuis 2022, sans atteindre toutefois les niveaux connus lors de la crise sanitaire.

Source : Commission des affaires sociales du Sénat, Dares

B. DES PRATIQUES DE CERTAINES ENTREPRISES QUI CHOQUENT LES SALARIÉS ET L'OPINION PUBLIQUE

Dans ce contexte, ainsi que les organisations syndicales entendues par la rapporteure ont pu l'indiquer, certaines procédures de licenciement économique collectif couplées à des opérations financières en faveur des actionnaires paraissent difficilement justifiables. En effet, la capacité d'une entreprise à distribuer des dividendes ou à poursuivre un programme d'actionnariat salarié en faveur de ses dirigeants peuvent légitimement être considérée comme signalant une absence de difficultés économiques réelles, et donc faire obstacle au recours à un motif de licenciement économique.

Quelques exemples de PSE mis en place

en

parallèle de la distribution de dividendes

Si de nombreux exemples locaux de licenciements économiques injustifiés émaillent l'actualité, il est possible de souligner quelques cas médiatiques récents. Le groupe Danone avait par exemple choisi de maintenir le versement de dividendes en 2020 et 2021 alors même qu'un PSE concernant 1 200 emplois en France était négocié. Le groupe Verallia avait fait le même choix en 2020, renouvelé en 2021, malgré l'enclenchement d'un PSE concernant une centaine de salariés. Le groupe Michelin négocie depuis fin 2024 un PSE concernant 1 254 salariés alors que sera prochainement proposée aux actionnaires une hausse de 2,2 % des dividendes versés en 2025 par rapport à l'an passé. Enfin, des annonces concomitantes faites fin 2024 concernant deux entreprises dont l'association familiale Mulliez (AFM) est actionnaire ont été citées en audition : la mise en place d'un PSE par Auchan menaçant 2 389 emplois tandis que les dividendes versés par Décathlon devaient avoisiner le milliard d'euros.

Une proposition de loi tendant à interdire les licenciements boursiers avait déjà été examinée au Sénat, en 2012, et avait été adoptée par la commission. Compte tenu de la dégradation du contexte social, le Parlement porte une attention renouvelée au bien-fondé des licenciements économiques collectifs. En témoignent les débats ayant conduit à l'adoption d'une taxe sur les rachats d'action lors de l'examen du projet de loi de finances pour 2025, les travaux en cours de la commission d'enquête sénatoriale sur l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants et l'examen de la présente proposition de loi.

II. UN DROIT DU LICENCIEMENT ÉCONOMIQUE À RÉÉQUILIBRER POUR MORALISER LA VIE ÉCONOMIQUE ET RESPONSABILISER LES ENTREPRISES

A. UN DROIT DU TRAVAIL MOINS PROTECTEUR POUR LES SALARIÉS DEPUIS LES ASSOUPLISSEMENTS DE 2016 ET 2017

La protection conférée par le droit du travail a été allégée par la loi du 8 août 2016 dite « Travail » et par les ordonnances du 22 septembre 2017. D'une part, ont été reconnus au sein du code du travail de nouveaux motifs justificatifs du licenciement économique collectif que la jurisprudence avait dégagés. Le caractère réel et sérieux du licenciement nécessite donc, en l'état, que l'employeur justifie de difficultés économiques, selon des critères alternatifs codifiés par la loi « Travail », de mutations technologiques, de réorganisation de l'entreprise nécessaire à la sauvegarde de sa compétitivité ou de cessation d'activité de l'entreprise. D'autre part, cette même loi a changé le périmètre d'appréciation de ces causes économiques pour les entreprises appartenant à un groupe, donnant ainsi plus de souplesse aux employeurs pour justifier le licenciement.

Enfin, les indemnités de licenciement sans cause réelle et sérieuse sont désormais plafonnées, en application d'un barème prévu par la loi. Le risque encouru par les employeurs reconnus fautifs par le juge d'un licenciement injustifié s'en trouve ainsi réduit.

Le droit du licenciement économique permet donc des licenciements injustifiés et illégitimes au regard de la situation réelle de l'entreprise.

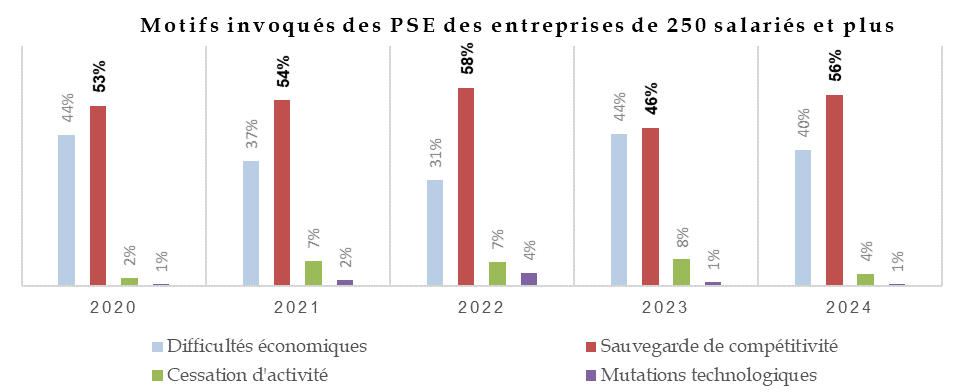

Selon les informations de la DGEFP, le motif le plus fréquemment invoqué par les entreprises de plus de 250 salariés procédant à un PSE est la sauvegarde de la compétitivité, alors qu'il s'agit des difficultés économiques si l'on prend en compte l'ensemble des entreprises.

B. UNE PROPOSITION DE LOI CIBLÉE SUR LES ENTREPRISES NON VERTUEUSES

1. Un dispositif complétant le droit du travail pour éviter les licenciements injustifiés

Sous le contrôle de l'inspection du travail, l'article 1er de la proposition de loi interdit aux entreprises de taille intermédiaire (ETI) et aux grandes entreprises de procéder à un licenciement pour motif économique si, au cours de l'exercice comptable de l'année écoulée, elles ont effectué l'une des actions ou sont concernés par l'un des éléments suivants :

- la distribution de dividendes aux actionnaires ;

- la distribution d'actions gratuites ou préférentielles, ou le rachat d'action ;

- la réalisation d'un résultat net ou d'un résultat d'exploitation positif ;

- le bénéfice du crédit d'impôt recherche (CIR), du crédit d'impôt pour la compétitivité applicable à Mayotte ou des allègements dégressifs de cotisations sociales patronales ou des avantages liés à la prime de partage de la valeur (PPV).

L'article 2 prévoit une sanction à l'encontre de l'employeur qui aurait procédé à un licenciement économique jugé injustifié en le privant, pour une durée maximale de trois ans, de certaines aides publiques comme le CIR ou les allègements dégressifs de cotisations sociales. Seraient ainsi sanctionnés les employeurs se rendant fautifs d'un licenciement sans cause réelle et sérieuse au sens du droit existant, ainsi que les entreprises de plus de 250 salariés ne respectant les interdictions fixées par l'article 1er.

2. Un texte qui vise à mettre fin aux excès de certaines entreprises

La rapporteure ne nie pas la nécessité pour les entreprises placées en réelle difficulté en raison d'activités devenues non rentables de procéder à des licenciements. L'intention de ce cette proposition de loi ne saurait donc être d'empêcher le licenciement économique pour les employeurs contraints d'y procéder. De même, le texte ne vise pas à interdire ou jeter l'opprobre sur certaines opérations financières qui, ainsi que l'a expliqué en audition Pascal Quiry, professeur de finance à HEC Paris, peuvent être mis au service du développement réel de l'entreprise, voire même être employées au bénéfice des salariés.

Cette proposition de loi vise spécifiquement à mettre fin aux excès de certaines entreprises qui font payer aux salariés la totalité des efforts de redressement d'une entreprise sans mettre à contribution l'actionnariat. D'autres détournent le licenciement économique pour accroître le bénéfice réalisé, augmenter la valorisation financière de l'entreprise (licenciements boursiers) ou pour en faire une façon flexible de gérer à court terme l'activité.

En cela, le texte vise la nécessaire moralisation de la vie économique et la responsabilisation des dirigeants d'entreprises au regard de l'emploi salarial.

Les mécanismes prévus ne sont toutefois pas la seule réponse à ces enjeux. Le rééquilibrage du droit du travail en faveur de la protection des salariés pourra faire intervenir d'autres dispositifs : ajout de nouvelles missions à l'administration chargée de contrôler les PSE, redéfinition des causes économiques justificatives du licenciement ou de son périmètre d'application.

Enfin, la PPL apporte une conditionnalité des aides publiques qui participe à cette moralisation nécessaire de l'activité des entreprises. Il ne paraît pas légitime qu'une entreprise, soutenue par des allègements de cotisations sociales ou le CIR, coûteux pour les finances publiques, puisse procéder, sans en rendre compte, à des licenciements économiques.

Réunie le mercredi 7 avril 2024 sous la présidence de Philippe Mouiller, la commission des affaires sociales a examiné le rapport de Monique Lubin, rapporteure.

Considérant notamment qu'il était nécessaire que les entreprises puissent s'adapter aux évolutions économiques pour rester compétitives et que l'application de l'article 1er aux employeurs bénéficiant des allègements de cotisations sociales revenait à interdire complétement le licenciement économique à la plupart des entreprises, la commission n'a pas adopté le texte. La discussion en séance publique portera sur le texte déposé.

EXAMEN DES ARTICLES

Article

1er

Encadrement du licenciement pour motif économique

Cet article propose d'interdire le recours au licenciement économique pour les entreprises de plus de 249 salariés qui ont, durant leur dernier exercice comptable, procédé à une distribution de dividendes, à une opération de distribution ou de rachat d'actions, réalisé un résultat positif ou bénéficié du crédit d'impôt recherche ou du dispositif des allègements généraux de cotisations patronales.

La commission n'a pas adopté cet article.

I°- Le dispositif proposé : une interdiction des licenciements économiques pour les entreprises de plus de 249 salariés dont l'activité semble démontrer une viabilité économique

A. Le droit existant : le droit du licenciement économique a été globalement assoupli ces dernières années

1. Les raisons économiques au licenciement : des extensions opérées par la jurisprudence et codifiées par le législateur

Le licenciement économique se distingue des autres cas de licenciement en ce qu'il est effectué pour un ou plusieurs motifs « non inhérents à la personne du salarié »2(*) : la cause du licenciement du salarié provient des conséquences de « raisons économiques » sur son emploi ou son contrat de travail. C'est cette spécificité qui lui a d'abord valu de faire l'objet d'une autorisation administrative préalable3(*). La loi du 2 août 1989 relative à la prévention du licenciement économique4(*) a supprimé cette autorisation administrative, donnant dès lors au juge judiciaire la compétence d'en apprécier le caractère réel et sérieux.

Afin de sécuriser le recours au licenciement économique, le législateur est progressivement venu codifier les motifs que la jurisprudence avait dégagé5(*) afin de justifier la cause réelle et sérieuse du licenciement exigée par l'article L. 1233-2 du code du travail. L'article L. 1233-3 du code du travail énumère ainsi les critères pouvant, notamment6(*), être invoqués par l'employeur.

· Les difficultés économiques rencontrées par l'entreprise. Alors que cette notion n'était jusqu'alors pas définie, la loi du 8 août 20167(*) a codifié les critères alternatifs que la jurisprudence avait retenus en précisant que les difficultés économiques étaient notamment caractérisées par une évolution significative d'au moins un indicateur économique comme une baisse des commandes ou du chiffre d'affaires, des pertes d'exploitation ou une dégradation de la trésorerie ou de l'excédent brut d'exploitation. Le législateur a également mentionné, selon la taille de l'entreprise, le nombre de trimestres devant être retenus pour pouvoir apprécier l'évolution significative.

· Des mutations technologiques se traduisant par une transformation de l'emploi. Il peut s'agir par exemple de l'automatisation ou de la numérisation d'une grande partie des attributions d'un salarié, ou encore d'une réorganisation de la chaîne de production consécutive à l'apparition d'un nouveau procédé technique.

· Une réorganisation de l'entreprise nécessaire à la sauvegarde de sa compétitivité. Ce critère englobe, par exemple, les cas dans lesquels la situation du marché ou des entreprises concurrentes fait ressortir l'inadaptation de l'organisation de l'entreprise.

· Une cessation d'activité de l'entreprise, qui ne justifie le licenciement que si la fermeture de l'entreprise est définitive et complète.

Il convient de noter qu'une ordonnance du 22 septembre 20178(*) a défini le périmètre d'appréciation de ces causes économiques : il s'agit du niveau de l'entreprise si celle-ci n'appartient pas à un groupe. Sinon, les difficultés économiques et les autres causes s'apprécient au niveau du secteur d'activité commun à l'entreprise et à celui des entreprises du groupe auquel elle appartient, établies sur le territoire national. Le législateur a donc exclu une appréciation sur un périmètre européen ou mondial, pour les grands groupes, comme le juge pouvait parfois le retenir afin de considérer le licenciement sans cause réelle ni sérieuse9(*).

2. Les procédures s'appliquant aux licenciements pour motifs économiques : des exigences accrues pour les entreprises de plus de 50 salariés

La procédure applicable au licenciement économique varie à la fois selon l'ampleur du licenciement et selon la taille de l'entreprise. Concernant le nombre de licenciements opérés, le code du travail distingue :

- le licenciement économique individuel, pour lequel un entretien préalable avec le salarié est obligatoire, ainsi que la notification du licenciement par une lettre comportant l'énoncé des motifs économiques10(*) ;

- le « petit licenciement collectif » concernant de deux à neuf salariés dans une même période de 30 jours, pour lequel les conditions mentionnées ci-avant s'appliquent et auxquelles s'ajoutent une obligation de consulter le comité social et économique (CSE) dans les entreprises de plus de onze salariés dotées d'une telle instance et d'en informer le directeur régional de l'économie, de l'emploi, du travail et des solidarités (Dreets) ;

- le « grand licenciement collectif » de 10 salariés ou plus dans une même période de 30 jours, pour lequel les obligations procédurales sont beaucoup plus fournies, notamment pour les entreprises de plus de 50 salariés.

En effet, les entreprises de plus de 50 salariés sont tenues de recourir à un plan de sauvegarde de l'emploi (PSE) pour les licenciements collectifs de dix salariés ou plus afin d'éviter les licenciements ou d'en limiter le nombre11(*). Le PSE doit ainsi comporter des actions en vue du reclassement interne des salariés sur le territoire national, des actions favorisant la reprise de tout ou partie des activités pour éviter la fermeture d'un établissement, des actions favorisant le reclassement externe dans le bassin d'emploi etc. Il peut également prévoir un plan de départs volontaires.

Ce PSE peut être déterminé par un accord collectif12(*) ou, à défaut, être établi par un document unilatéral de l'employeur13(*). Depuis la loi du 14 juin 201314(*), le PSE doit également recueillir la validation (pour les accords collectifs) ou l'homologation (pour les documents unilatéraux) du Dreets, qui peut dès lors proposer des modifications de ce PSE avant la dernière réunion du CSE.

B. Le droit proposé : interdire le recours au licenciement économique pour les entreprises dont l'activité et les opérations financières manifestent une absence de difficultés économiques

1. Dans un contexte de dégradation de la situation de l'emploi, les décisions prises par les entreprises en tant qu'employeurs font l'objet d'une attention renouvelée

a) La dégradation du marché du travail s'explique en partie par une multiplication des plans de sauvegarde de l'emploi (PSE)

Après une évolution relativement favorable depuis 2022, l'emploi salarié a connu en 2024 une première contraction, qui se retrouve dans tous les grands secteurs. Au regard de la multiplication des procédures collectives, l'Insee anticipe une dégradation de 100 000 emplois au 1er juin 2025 par rapport à l'année dernière15(*).

Ces difficultés rencontrées par les entreprises sont particulièrement perceptibles dans l'augmentation des PSE. En 2024, le nombre de PSE initiés s'est élevé à 664, en augmentation de 30 % par rapport à l'année 2023, ce qui se rapproche de manière inquiétante du pic connu en 2020 dans le contexte de la crise du covid (860 procédures), mais demeure bien en deçà de la vague observée après la crise financière de 2008 (2 245 procédures).

Synthèse des PSE et du maximum de licenciements autorisés

|

Année |

2020 |

2021 |

2022 |

2023 |

2024 |

Total |

|

Nombre PSE |

612 |

608 |

300 |

402 |

565 |

2 487 |

|

Ruptures max. |

56 000 |

63 000 |

23 000 |

36 000 |

55 000 |

233 000 |

Source : Dares

Selon les chiffres communiqués par la direction générale de l'emploi et de la formation professionnelle (DGEFP), les secteurs d'activité les plus concernés en la matière en 2024 étaient l'industrie manufacturière (24,7 %), le commerce (21,4 %) et les activités dites de services administratifs et de soutien (20,9 %). Par ailleurs, il faut souligner que près deux tiers des PSE initiés en 2024 concernaient des entreprises de moins de 250 salariés.

b) Face à cette multiplication des PSE, la pertinence des raisons économiques alléguées par les entreprises fait l'objet d'une attention renouvelée

· Depuis septembre 2024, l'actualité médiatique16(*) et parlementaire a accordé une attention particulière aux causes des licenciements économiques rencontrés dans l'économie. Les organisations syndicales auditionnées lors de l'instruction du présent texte ont permis de souligner que le droit en vigueur permet de valider des PSE liée à une fermeture de site alors même qu'au niveau du groupe, l'entreprise demeure bénéficiaire.

Parmi les cas les plus emblématiques rencontrés depuis 2024, il faut souligner :

- la fermeture des sites de Cholet (Maine-et-Loire) et de Vannes (Morbihan), avec 1 254 emplois supprimés alors que le groupe Michelin a versé 1,4 milliard d'euros à ses actionnaires en 2024 ;

- le PSE de Thalès Alenia Space prévoyant la suppression de 980 emplois (Haute-Garonne et Alpes-Maritimes), tandis que le groupe Thalès a versé 600 millions d'euros de dividendes et procédé à 500 millions d'euros de rachat d'actions sur la même année ;

- le PSE de Sanofi (Val-de-Marne et Hérault), concernant plus de 330 personnes, alors que le groupe bénéficie pour la même année d'une masse financière importante liée au crédit d'impôt recherche (CIR), d'une somme de 100 millions d'euros grâce au crédit d'impôt, et a versé près de 4,4 milliards d'euros de dividendes en 2023 et procédé à 600 millions d'euros de rachat d'actions ;

- le sidérurgiste ArcelorMittal France envisage dans le cadre d'un PSE, la suppression de 637 emplois, après avoir distribué en moyenne 200 millions d'euros de dividendes par an durant les dix dernières années.

Face à ces situations, conformes au droit en vigueur, plusieurs initiatives parlementaires ont vu le jour afin d'interroger la pertinence des critères de « raisons économiques » retenues par le législateur pour les licenciements économiques :

- l'examen du projet de loi de finances, lors de l'automne budgétaire, a fait l'objet de nombreux débats sur certaines pratiques des grandes entreprises, souvent en lien avec l'existence de licenciements dans le même temps. Ainsi, l'article 96 de la loi de finance pour 202517(*) a introduit une taxe de 8 % sur les réductions de capital résultant de certaines opérations de rachat de leurs propres titres par certaines sociétés, parfois appelées « rachat d'actions » ;

- la commission d'enquête sur l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants, créée au Sénat le 20 janvier 2025 à l'initiative du groupe Communiste Républicain Citoyen et Écologiste - Kanaky (CRCE-K)18(*) met en avant, dans l'exposé des motifs de sa résolution, « les suppressions d'emplois [qui] se poursuivent dans la plupart des multinationales françaises, alors que nous assistons à des records de bénéfices, de distributions de dividendes, de rachats d'actions » ;

- la commission d'enquête sur les défaillances des pouvoirs publics face à la multiplication des plans de licenciements, créée le 19 mars 2025, à l'initiative du groupe écologiste et social de l'Assemblée nationale, entend ainsi s'interroger sur la responsabilité de l'État, mais également des grandes entreprises, dans la multiplication des PSE. La proposition de résolution qui est à son origine souligne le cas « de grandes entreprises, [qui] tout en percevant des aides publiques massives, continuent de supprimer des emplois, de délocaliser leurs productions et de faire exploser les dividendes de leurs actionnaires ».

La position de la commission des affaires sociales lors de la discussion de la proposition de loi tendant à interdire les licenciements boursiers

La proposition de loi n°790 (2010-2011) tendant à interdire les licenciements boursiers, déposée par la sénatrice Annie David le 13 septembre 2011, prévoyait que le licenciement d'un salarié, par une entreprise ayant distribué des dividendes aux actionnaires durant l'exercice comptable de l'année écoulée, ne pouvait être justifié par à un motif économique.

L'exposé des motifs de ladite proposition de loi s'appuyait particulièrement sur le cas de l'entreprise Michelin qui, le 8 septembre 1999, a annoncé simultanément, une augmentation de 20 % du bénéfice semestriel de son entreprise et la suppression, sur trois ans, de 7 500 emplois, soit 10 % des effectifs du groupe en Europe. Le volume de titres échangés sur les marchés atteint un niveau particulièrement élevé, et la valeur de l'action Michelin augmente de plus de 11% au cours de la journée, permettant par la suite une distribution de dividendes.

Lors de son examen, la commission des affaires sociales a adopté un dispositif fidèle à l'intention de son auteur, mais les débats en séance ont conduit à un rejet du texte.

Ces différents travaux ont en commun de souhaiter intégrer dans l'appréciation des « difficultés économiques rencontrées par l'entreprise », un faisceau d'indices plus large faisant entrer l'ensemble des opérations réalisées par l'entité économique concernée. Il s'agit notamment de prendre en compte :

- la distribution de dividendes par l'entreprise. Cette dernière correspond à l'attribution d'une part des bénéfices distribuables de la société aux possesseurs de son capital19(*), c'est-à-dire aux actionnaires. La décision de distribuer des dividendes, et leur montant, est actée par l'assemblée annuelle, et entraîne à court terme la diminution du cours de l'action de l'ordre du montant du dividende distribué ;

- l'attribution de stock-options20(*) ou d'actions gratuites21(*) par l'entreprise. Ces deux opérations relèvent de l'actionnariat salarié et permettent aux entreprises, et connaissent un régime socialo-fiscal incitatif. Les stock-options consistent à permettre aux salariés d'acquérir un montant d'actions de l'entreprise à un prix plus avantageux dans un certain délai, et suppose donc une participation financière de leur part, à la différence de l'attribution gratuite d'action ;

- le rachat d'actions22(*), qui consiste pour une entreprise à racheter ses propres actions sur le marché. Cette opération peut viser à alimenter le programme d'actionnariat salarié de l'entreprise, ou bien à annuler les actions afin de diminuer le capital social de l'entreprise et ainsi conforter son cours de bourse au profit de ses actionnaires existants ;

- le fait d'avoir bénéficié du crédit d'impôt recherche (CIR)23(*), avantage fiscal qui permet aux entreprises de déduire certaines dépenses de recherche-développement de l'impôt dû sur les bénéfices, qu'il s'agisse d'impôt sur le revenu ou d'impôt sur les sociétés.

2. Présentation du dispositif

Le présent article propose de créer un article L. 1233-3-1 au sein du code du travail, visant à interdire à une entreprise de plus de 249 salariés d'invoquer un motif économique lors d'un licenciement si, lors du dernier exercice comptable de l'année écoulée, cette dernière a pu :

- procéder à la distribution de dividendes ;

- distribuer des stock-options ou des actions gratuites, ou bien a procédé à une opération de rachat d'action ;

- connaître un résultat net ou d'exploitation positif ;

- bénéficier du CIR, du crédit d'impôt pour la compétitivité et l'emploi24(*) ou de la réduction de cotisations patronales prévue à l'article L. 241-13 du code de la sécurité sociale25(*). Pour ces dispositifs fiscaux et sociaux, le 4° du présent article confie à l'inspection du travail le soin de procéder aux vérifications nécessaires.

II - La position de la rapporteure : une mesure nécessaire afin de définir plus justement la réalité des difficultés rencontrées par les entreprises qui procèdent à des licenciements économiques

La rapporteure constate que cet article propose effectivement un meilleur encadrement des licenciements économiques, en permettant une caractérisation plus globale de la situation économique rencontrée par l'entreprise.

En codifiant les critères pouvant être invoqués à l'appui d'un licenciement économique par l'employeur, le législateur a restreint de façon trop importante le niveau des difficultés économiques permettant un tel licenciement. Il ne s'agit pas de remettre en cause la pertinence les critères des commandes, du chiffre d'affaires ou de la trésorerie de l'entreprise, mais plutôt de considérer que d'autres éléments gagneraient être pris en compte pour juger de la situation de cette dernière. Notamment, la capacité d'une entreprise à distribuer des dividendes ou à poursuivre un programme d'actionnariat salarié en faveur de ses dirigeants peuvent légitimement être considérés comme signalant une absence de difficultés économiques réelles. Dès lors, l'interdiction du recours à un licenciement économique durant une période d'un an paraît proportionnée et souhaitable.

Concernant l'interdiction du recours à un licenciement pour motif économique en cas de bénéficie d'aides publiques, telles que le CIR, le CICE ou bien les exonérations de cotisations patronales , la rapporteure considère qu'il s'agit d'une mesure utile de responsabilisation des employeurs. En effet, ayant bénéficié d'argent public pour financer leur innovation ou soutenir leur compétitivité, il paraît légitime que ces derniers s'engagent implicitement à maintenir leur niveau d'emploi durant au moins une année.

Enfin, la rapporteure considère que le dispositif du présent article répond à l'incompréhension profonde des salariés victimes de licenciements économiques, et plus largement de l'opinion publique, face à des situations où les bénéfices d'une entreprise semblent pouvoir être mobilisés au bénéfice de son actionnariat, mais pas de ses collaborateurs.

*

**

Toutefois, dans sa majorité, la commission n'a pas suivi la logique développée par la rapporteure. Elle a ainsi rejeté cet article considérant notamment qu'il était nécessaire que les entreprises puissent s'adapter aux évolutions économiques pour rester compétitives et que l'application de cet article aux employeurs bénéficiant des allègements de cotisations sociales revenait à interdire complétement le licenciement économique à la plupart des entreprises.

La commission n'a pas adopté cet article.

Article

2

Sanction des licenciements économiques sans cause réelle et

sérieuse

Cet article propose de sanctionner l'employeur qui aurait procédé à un licenciement économique jugé injustifié en le privant de certaines aides publiques.

La commission n'a pas adopté cet article.

I°- Le dispositif proposé : dissuader les employeurs de licencier pour motif économique sans cause réelle et sérieuse

A. Le droit existant : les conséquences d'un licenciement économique sans cause réelle et sérieuse

En vertu de l'article L. 1233-2 du code du travail, tout licenciement pour motif économique doit être justifié par une cause réelle et sérieuse.

Ainsi que le rappelle la direction générale de l'emploi et de la formation professionnelle (DGEFP), l'administration, y compris dans le cadre d'un plan de sauvegarde de l'emploi (PSE), n'opère aucun contrôle a priori du motif économique invoqué pour le licenciement. C'est au juge judiciaire d'apprécier a posteriori si cette exigence est respectée en contrôlant le caractère réel et sérieux de la cause justificative invoquée par l'employeur, ainsi que l'incidence de ce motif économique sur l'emploi du salarié licencié. Le juge vérifie également le respect de l'obligation de reclassement26(*) dont le manquement de la part de l'employeur prive le licenciement de cause réelle et sérieuse.

Si le juge du fond vérifie que le licenciement n'a pas été provoquée par la faute ou la légèreté blâmable de l'employeur27(*), il se refuse, en revanche, à se substituer à l'employeur dans les choix de gestion de l'entreprise.

Comme pour tout licenciement28(*), en l'absence de cause réelle et sérieuse, le juge peut proposer la réintégration du salarié dans l'entreprise, que l'une ou l'autre des parties peut refuser. Dans ce cas, ou, plus souvent, d'office, le juge ordonne à l'employeur fautif de verser des indemnités de licenciement sans cause réelle et sérieuse, lesquelles suivent un barème fixé par la loi depuis une ordonnance du 22 septembre 201729(*) et sont donc plafonnées.

En outre, en application de l'article L. 1235-4 du code du travail, le juge ordonne le remboursement des allocations chômage versées aux salariés concernés du jour de leur licenciement au jour du jugement prononcé, dans la limite de six mois d'indemnités de chômage par salarié.

B. Le droit proposé : sanctionner d'un retrait d'aides publiques les employeurs procédant à des licenciements injustifiés

Le présent article propose de créer un article L. 1233-3-1 du code du travail qui priverait du bénéfice de certains dispositifs d'aide publique, pour une durée maximale de trois ans, les employeurs ayant procédé à un licenciement économique jugé abusif30(*) au sens de l'article L. 1233-2 précité exigeant une cause réelle et sérieuse aux licenciements économiques.

Seraient ainsi sanctionnés les employeurs se rendant fautifs d'un licenciement sans cause réelle et sérieuse selon les dispositions déjà prévues dans le code du travail (voir supra), ainsi que les entreprises de plus de 250 salariés ne respectant les interdictions fixées par le nouvel article L. 1233-2-1 créé par l'article 1er de la présente proposition de loi.

Le juge prononcerait cette peine après avoir constaté l'absence de cause réelle et sérieuse du licenciement. Cette peine se conjuguerait au prononcé de versement d'indemnités et de remboursement des allocations chômage.

La nature de la sanction serait la perte, pour une durée maximale de trois ans, du bénéfice du crédit d'impôt recherche31(*), du crédit d'impôt pour la compétitivité et l'emploi (CICE) applicable à Mayotte32(*) et des allègements dégressifs de cotisations sociales patronales33(*). Si l'employeur fautif était déjà bénéficiaire de ces dispositifs, il devrait rembourser les sommes perçues au cours du dernier exercice comptable précédant le licenciement économique jugé fautif.

II - La position de la rapporteure : une mesure souhaitable pour renforcer l'arsenal dissuasif contre les licenciements économiques sans cause réelle et sérieuse

La rapporteure constate que ce second article apporte une garantie juridictionnelle plus importante aux interdictions de licencier pour motif économique prévues à l'article 1er. Les présentes dispositions sont donc garantes de l'efficacité du dispositif proposé par la proposition de loi.

Elles renforcent l'effet dissuasif des dispositions du code du travail à l'encontre des employeurs tentés de licencier en l'absence de cause réelle et sérieuse, alors que la protection apportée par le droit du travail a été amoindrie depuis 2016 et 2017, comme l'ont indiqué les organisations syndicales entendues en audition par la rapporteure. Non seulement le code du travail a reconnu de nouveaux motifs justificatifs du licenciement économique34(*), mais le périmètre d'appréciation des causes économiques au licenciement a également été modifié pour les entreprises appartenant à un groupe au détriment des salariés35(*). En outre, les indemnités de licenciement sans cause réelle et sérieuse sont désormais plafonnées36(*), réduisant le risque encouru par les employeurs fautifs.

La rapporteure estime donc que le présent article rééquilibrerait le droit du licenciement économique devenu trop défavorable aux salariés, en renchérissant le coût d'un licenciement injustifié pour l'employeur reconnu fautif par le conseil des prud'hommes.

Enfin, au-delà du droit du travail, cet article introduirait la conditionnalité des aides publiques à un comportement vertueux des entreprises vis-à-vis de l'emploi. Ainsi, dans un contexte plus difficile pour les finances publiques et pour le marché du travail, le bénéfice d'exonération de cotisations sociales, pensées pour soutenir l'emploi, ne peut être détachable d'une responsabilisation des moyennes et grandes entreprises. Il s'agit là d'une question de moralisation de la vie économique alors que les PSE intervenant en concomitance avec certaines mesures en faveur de l'actionnariat ou d'annonces de bénéfices importants choquent, à juste titre, l'opinion publique.

*

**

Toutefois, dans sa majorité, la commission n'a pas suivi la logique développée par la rapporteure. Elle a ainsi rejeté cet article considérant que le droit existant du licenciement économique apportait des garanties suffisantes pour les salariés.

La commission n'a pas adopté cet article.

EXAMEN EN COMMISSION

Réunie le mercredi 7 mai avril 2025, sous la présidence de M. Philippe Mouiller, président, la commission examine le rapport de Mme Monique Lubin, rapporteur, sur la proposition de loi (n° 230, 2024-2025) visant à limiter le recours au licenciement économique dans les entreprises d'au moins 250 salariés.

M. Philippe Mouiller, président. - Nous examinons ce matin le rapport de notre collègue Monique Lubin et du texte de la commission sur la proposition de loi, présentée par Thierry Cozic, visant à limiter le recours au licenciement économique dans les entreprises d'au moins 250 salariés.

Ce texte est inscrit à l'ordre du jour des travaux du Sénat, dans le cadre de l'espace réservé au groupe Socialiste, Écologiste et Républicain (SER), le jeudi 15 mai après-midi.

Notre rapporteure n'ayant pu se libérer ce matin, elle sera suppléée, dans sa présentation, par Annie Le Houerou.

Mme Annie Le Houerou, rapporteure, en remplacement de Mme Monique Lubin. - Avant toute chose, je vous prie de bien vouloir excuser la rapporteure Monique Lubin, qui ne peut être présente parmi nous ce matin, et qui m'a chargée de présenter ses travaux sur la base des auditions menées.

La proposition de loi de notre collègue Thierry Cozic prévoit de limiter le recours au licenciement économique dans les entreprises d'au moins 250 salariés. Les mesures envisagées s'inscrivent dans un contexte de multiplication des plans de sauvegarde de l'emploi (PSE), que nous constatons malheureusement toutes et tous sur nos territoires, appelant ainsi à une action rapide et déterminée du législateur.

Avant d'en venir aux dispositions de la présente proposition de loi, et à leur intérêt pour répondre aux abus identifiés auprès de certaines grandes entreprises, permettez-moi de rappeler brièvement le cadre légal propre aux licenciements pour motif économique.

Le licenciement économique est un cas unique en droit du travail, puisqu'il trouve sa cause non pas dans la situation ou le travail du salarié, mais dans des circonstances qui lui sont extérieures : les « raisons économiques » qui légitiment son licenciement. Cette exception a longtemps valu qu'une autorisation administrative préalable soit accordée, avant de faire place à une appréciation a posteriori des motifs allégués par l'entreprise par le juge judiciaire.

Progressivement, les critères relevant du licenciement économique ont été précisés par le juge, puis codifiés par le législateur. Ils sont aujourd'hui au nombre de quatre. D'abord, le critère le plus commun, puisqu'il a été invoqué par 46 % des entreprises ayant procédé à un plan de sauvegarde de l'emploi en 2024, est celui des difficultés économiques rencontrées par l'entreprise. Ces difficultés économiques sont définies par l'évolution significative d'au moins un indicateur économique de l'entreprise : baisse des commandes ou du chiffre d'affaires, pertes d'exploitation, dégradation de la trésorerie ou de l'excédent brut d'exploitation. Restent ensuite des critères plus généraux, qui correspondent aux mutations technologiques se traduisant par une transformation de l'emploi, liée par exemple à la numérisation, à la réorganisation de l'entreprise nécessaire à la sauvegarde de sa compétitivité ou à la cessation d'activité de l'entreprise.

Il convient de souligner que ces causes de licenciement sont appréciées au niveau du secteur d'activité commun à l'entreprise au sein du groupe, sur le seul territoire national, et non de l'ensemble du groupe, ce qui explique qu'un groupe de dimension européenne ou mondiale puisse être fortement profitable, tout en procédant à des licenciements pour motif économique sur un site particulier.

Enfin, compte tenu de l'objet de la présente proposition de loi, qui concerne les entreprises d'au moins 250 salariés, je présenterai brièvement la procédure propre aux licenciements économiques dits « grands licenciements collectifs », c'est-à-dire concernant plus de 10 salariés dans une même période de trente jours.

Dans ce cas, les entreprises de plus de 50 salariés sont en effet tenues de recourir à un PSE. Ce dernier doit, afin de limiter les destructions d'emplois, comporter des actions en vue du reclassement interne des salariés sur le territoire national, des mesures favorisant la reprise de tout ou partie des activités pour éviter la fermeture d'un établissement, ou encore des actions facilitant le reclassement externe dans le bassin d'emploi. Il peut également prévoir un plan de départs volontaires. Ce PSE peut être déterminé par un accord collectif ou, à défaut, être établi par un document unilatéral de l'employeur, et fait l'objet respectivement d'une validation ou d'une homologation par les services déconcentrés de l'État, qui peuvent dès lors proposer des modifications du PSE avant la dernière réunion du comité social et économique (CSE).

Je formulerai quelques éléments de constat.

Je l'évoquais en préambule, et ces chiffres ne surprendront malheureusement personne, nous assistons à une hausse inquiétante des PSE et des licenciements économiques en France. Lors de son audition, la délégation générale à l'emploi et à la formation professionnelle (DGEFP) a précisé que le nombre de PSE avait augmenté de 30 % de 2023 à 2024, et que 129 PSE avaient déjà été enclenchés entre le 1er janvier et le 28 février 2025. Le constat est sans appel, puisque plus de 77 000 emplois risquent ainsi d'être supprimés au titre des PSE validés en 2024, et les prévisions de l'Insee indiquent que cet étiage devrait être dépassé en 2025. Or, nous le savons tous, il est beaucoup plus difficile pour un travailleur de retrouver une activité dans un bassin d'emploi sinistré à la suite d'un PSE qu'ailleurs.

Face à ce constat, plusieurs organisations syndicales entendues lors des auditions ont souligné l'inadaptation du droit pour caractériser les « difficultés économiques » rencontrées par une entreprise ouvrant la possibilité de recourir au licenciement économique. Ces critiques visent tout particulièrement certaines opérations, notamment d'ordre financier, réalisées par les entreprises. Elles soulignent notamment que la capacité d'une entreprise à distribuer des dividendes, parfois de façon massive, ou à poursuivre un programme d'actionnariat salarié en faveur de ses dirigeants, peut légitimement être considérée comme le signe d'une absence de difficultés économiques réelles, et devrait logiquement faire obstacle au recours à un licenciement économique.

Ce constat avait déjà conduit à une proposition de loi tendant à interdire les licenciements boursiers, qui avait été adoptée par notre commission en 2012. Cette logique peut être étendue à d'autres critères, à commencer par le fait d'avoir bénéficié d'aides publiques, telles que le crédit d'impôt recherche (CIR), ou encore d'exonérations de cotisations patronales consenties afin de soutenir la compétitivité des entreprises.

Cette réflexion trouve un sens nouveau dans le contexte actuel. En effet, les PSE qui font l'objet de la plus grande visibilité médiatique semblent accréditer les observations formulées par les organisations syndicales. J'attire votre attention, à titre d'exemple et non pas de stigmatisation, sur le cas de quelques entreprises.

Le groupe Michelin a annoncé un PSE tendant à la suppression de 1 254 salariés sur les sites du Maine-et-Loire et du Morbihan, après avoir versé 1,4 milliard d'euros à ses actionnaires en 2024. De même, Sanofi entend supprimer plus de 330 postes, alors que le groupe a bénéficié de plus de 100 millions d'euros de CIR, a versé près de 4,4 milliards d'euros de dividendes en 2023 et procédé à 600 millions d'euros de rachat d'actions. Enfin, l'instruction de cette proposition de loi a été rattrapée par l'actualité avec le cas d'ArcelorMittal, qui annonce un PSE de l'ordre de 637 emplois, et qui pourtant a distribué en moyenne 200 millions d'euros de dividendes à ses actionnaires sur les dix dernières années.

La proposition de loi que nous examinons ce matin tend précisément à répondre aux incohérences qui viennent d'être soulignées et qui choquent, à juste titre, les salariés concernés et une grande partie de l'opinion publique.

L'article 1er prévoit d'interdire le recours au licenciement économique pour les entreprises d'au moins 250 salariés qui, durant leur dernier exercice comptable, ont procédé à une distribution de dividendes, à une attribution d'actions gratuites ou à un rachat d'actions. Le recours au licenciement économique serait également rendu impossible si, dans les mêmes bornes temporelles, l'entreprise a réalisé un résultat positif, a bénéficié du CIR ou du dispositif des allégements généraux de cotisations patronales.

L'article 2 tend en conséquence à prévoir une sanction pour l'employeur qui aurait procédé à un licenciement économique jugé injustifié, en le privant de certaines aides publiques comme le CIR ou les allégements dégressifs de cotisations sociales. Il s'agit là de dissuader les entreprises de procéder à des licenciements sans cause réelle et sérieuse, alors que le plafonnement des indemnités de licenciement, par les ordonnances dites « Macron » de 2017, a réduit le risque encouru pour les employeurs fautifs.

Au terme des auditions, l'intérêt de cette proposition de loi paraît réel, et l'encadrement qu'elle prévoit équilibré. Elle ne consiste pas en effet à nier l'importance pour les entreprises placées en réelle difficulté, en raison d'activités devenues non rentables, de pouvoir procéder à des licenciements. Il s'agit plutôt d'opérer une mise en cohérence, voire même une moralisation, des actions des entreprises. Les opérations financières concernées peuvent en effet répondre à des besoins des entreprises, voire être utilisées au bénéfice des salariés. Toutefois, dans ce cas, il faut bien convenir que l'on ne peut pas véritablement parler de « difficultés économiques ».

Plus fondamentalement, il me semble que cet encadrement relève d'une forme de justice. En effet, de même que les bénéfices font l'objet, au sein de l'entreprise, d'un partage de la valeur, les risques d'une activité économique devraient être portés conjointement par les salariés et par l'actionnariat en cas de plan de redressement. Lorsqu'un PSE est accompagné d'une distribution de dividendes pour les actionnaires, les efforts sont répartis de manière manifestement déséquilibrée. Cet encadrement permettrait également de limiter les cas, fort heureusement assez rares, où le licenciement économique est utilisé comme un levier pour augmenter la valorisation financière de l'entreprise à court terme, sans lien avec une activité économique pérenne.

Évidemment, les mécanismes prévus ne permettront pas de répondre à l'ensemble des enjeux sous-jacents à cette multiplication des PSE. Le rééquilibrage du droit du travail en faveur de la protection des salariés pourra faire intervenir d'autres dispositifs : ajout de nouvelles missions à l'administration chargée de contrôler les PSE, redéfinition des causes économiques justificatives du licenciement ou de son périmètre d'application.

Enfin, la proposition de loi apporte une première réponse au sujet, peut-être encore plus complexe, de la conditionnalité des aides publiques. Dans un contexte de finances publiques plus dégradées que jamais, il ne paraît pas légitime qu'une entreprise bénéficiant d'allégements de cotisations sociales ou du CIR, et donc d'un soutien coûteux pour les finances publiques, puisse procéder à des licenciements économiques sans en rendre compte.

Pour l'ensemble de ces raisons, je vous invite à adopter cette proposition de loi, afin d'apporter une réponse concrète au désarroi des salariés victimes de licenciement économique.

Pour finir, et bien qu'aucun amendement n'ait été déposé à ce stade, il revient à la rapporteure de vous proposer un périmètre pour l'application des irrecevabilités au titre de l'article 45 de la Constitution.

Il vous est proposé que ce périmètre comprenne des dispositions relatives au droit du licenciement économique, et notamment aux conditions de mise en oeuvre du licenciement.

En revanche, ne présenteraient aucun lien, même indirect, avec le texte déposé, des amendements relatifs aux dispositifs de dépenses fiscales ou d'allègements de cotisations sociales patronales, ainsi qu'au droit régissant la distribution de dividendes ou la modification du capital social et de l'actionnariat des salariés.

Mme Frédérique Puissat. - Je remercie Thierry Cozic, Mme la rapporteure, ainsi que tous nos collègues qui ont porté cette proposition de loi, et ce pour deux raisons.

Dans nos territoires, nous sommes tous touchés - parfois très directement, jusque dans notre entourage proche - par les licenciements économiques, qui représentent un enjeu sensible pour les personnes concernées. En outre, nos collègues font preuve de constance : ce texte visant à « administrer l'économie » n'est pas le premier du genre et avait déjà été adopté par la commission des affaires sociales en 2012, sous la présidence d'Annie David, sans toutefois être voté en séance publique.

Cela étant dit, nous n'avons pas la même vision de l'économie, car notre approche est plus libérale. La décision de licencier est toujours très difficile à prendre pour un chef d'entreprise. Mais certains licenciements économiques, bien qu'ils doivent être justifiés par une cause réelle et sérieuse, sont nécessaires pour préserver la compétitivité des entreprises et éviter des suppressions massives d'emplois. Des entreprises de plus de 250 salariés ont parfois dû procéder à des licenciements tout en poursuivant leur activité, voire en réembauchant par la suite.

Si le présent texte était adopté, il empêcherait les entreprises de s'inscrire dans cette logique et entraînerait des pertes d'emplois. En effet, si l'on considère les critères proposés, notamment celui des allégements de cotisations, qui concerne, en réalité, toutes les entreprises de plus de 250 salariés, nous pouvons en déduire qu'aucune entreprise de cette taille ne pourrait plus licencier.

C'est pourquoi, même si nous respectons la vision économique de nos collègues, le groupe Les Républicains (LR) ne votera pas ce texte.

Mme Raymonde Poncet Monge. - Je remercie également Mme la rapporteure.

Il ne s'agit pas simplement d'une question de vision. Une approche de l'économie présentée comme libérale peut parfaitement coexister avec une intervention massive de l'État. L'Inspection générale des finances (IGF) évalue à 99 milliards d'euros l'ensemble des dispositifs d'aides, sans compter les allégements généraux estimés en 2024 à 75 milliards d'euros par la Commission des comptes de la sécurité sociale (CCSS), soit un total de 174 milliards d'euros d'aides publiques. Cela ne correspond pas à une vision libérale fondée sur la non-intervention de l'État. On pourrait même parler d'un « acharnement thérapeutique » pour maintenir ces aides !

Lorsque vous dites, Madame Puissat, que la décision de licencier est difficile à prendre, vous parlez très certainement des PME au sein de vos territoires. Mais je vous invite à regarder ce qui se passe dans les grands groupes. Forte de mon expérience en tant que consultante, notamment dans le cadre des lois Auroux sur les licenciements et les PSE, j'ai constaté que ces mesures sont souvent utilisées comme des leviers de valorisation boursière. Après des licenciements, le capital des entreprises se porte très bien et ces dernières redistribuent dividendes et actions gratuites.

La Cour des comptes estime que les aides publiques aux entreprises en réponse à la crise du covid ont représenté jusqu'à 260 milliards d'euros pour la période 2020-2022, soit environ 10 % du PIB. Si cela relève d'un modèle libéral, je dois sans plus tarder réviser mes anciens cours d'économie...

Il me semble nécessaire d'évaluer en amont l'efficacité de ces aides, tant en matière d'emploi que de compétitivité, au regard des sommes en jeu. On prétend soutenir l'emploi, mais qu'en est-il réellement ? Le cas du crédit d'impôt pour la compétitivité et l'emploi (CICE) est parlant : plusieurs milliards d'euros ont été mobilisés pour, en définitive, 100 000 emplois créés, et l'on admet aujourd'hui que cette politique fut une erreur.

Je suis convaincue que ces aides gagneraient à être ciblées - sur la recherche, l'emploi ou la compétitivité -, et conditionnées à des résultats. On exige bien des contreparties de la part des allocataires du revenu de solidarité active (RSA) ; il doit en être de même pour les entreprises.

Chaque année, nous déposons des amendements en ce sens, et je ne comprends pas pourquoi vous refusez cette logique de conditionnement. Cela permettrait, par exemple, d'exiger le remboursement des aides lorsqu'un groupe comme Michelin décide de licencier tout en distribuant des dividendes.

Il faut aussi renforcer les contrôles, l'administration elle-même reconnaissant qu'ils demeurent largement insuffisants. Je pense notamment aux aides à la recherche, dont bénéficient certains groupes comme Solvay, y compris pour la transition écologique, tout en continuant à polluer et à mettre en danger la santé de leurs salariés.

Enfin, si les conditions ne sont pas respectées, il faut pouvoir exiger un remboursement, selon la logique que vous préconisez pour les prestations sociales : conditionner, contrôler, évaluer et rembourser en cas d'usage abusif. Cette chaîne du bon usage de l'argent public devrait s'appliquer de la même manière aux aides aux entreprises, qui représentent désormais une part non négligeable du PIB.

Pour autant, je ne suis pas défavorable à l'attribution d'aides, surtout aux très petites entreprises, souvent composées de moins de trois salariés. Ces entreprises licencient souvent à contrecoeur, en raison de pertes de compétences ou de difficultés de recrutement, mais ce n'est pas le cas des grands groupes, qui perçoivent d'importantes aides et licencient malgré tout. Ces aides, notamment les exonérations sociales censées soutenir l'emploi, doivent pouvoir être remboursées a posteriori.

Mme Marion Canalès. - Mme la rapporteure a indiqué que 46 % des entreprises justifient leurs licenciements par des difficultés économiques. C'est précisément l'objet de cette proposition de loi : non pas administrer, mais réguler l'économie pour que les licenciements demeurent justifiés.

Nous visons, avec ce texte de loi, de grandes entreprises, qui organisent parfois leur propre fragilité dans le cadre juridique du groupe. Je pense notamment à la galaxie Mulliez, propriétaire d'Auchan, qui supprime 2 400 emplois alors qu'elle verse 1 milliard d'euros de dividendes, grâce à des enseignes très rentables comme Decathlon ou Leroy Merlin, tout en ayant perçu, en dix ans, 630 millions d'euros d'aides fiscales, 1,3 milliard d'euros de réductions de cotisations sociales et 67 millions d'euros d'aides à l'embauche. Ce groupe fait aussi le choix de fermer certaines enseignes moins rentables dans des quartiers prioritaires de la ville, avec des conséquences directes pour nos territoires.

Le président d'Auchan a reconnu, lors d'une récente audition devant la commission d'enquête sénatoriale sur l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants, que le soutien de l'État avait contribué à renforcer la compétitivité de l'entreprise et qu'il serait probablement légitime de flécher des contreparties. C'est précisément le sens de cette proposition de loi : s'il y a rupture du pacte moral que représente l'aide publique, il est légitime d'empêcher les licenciements ou de procéder à des remboursements.

Mme Cathy Apourceau-Poly. - Je salue la présentation de cette proposition de loi, dans la continuité de celle qui a été déposée en son temps par Annie David, et j'attends les conclusions de la commission d'enquête précitée, rapportée par notre collègue Fabien Gay. Nous serons nombreux, je le crois, à être interpellés par ses travaux, tant certains faits sont proprement scandaleux.

Mon département du Pas-de-Calais est depuis longtemps fortement touché par les licenciements économiques. Je pense notamment aux salariés de Logil, qui, voilà deux ans, ont découvert la fermeture de leur entreprise de Noyelles-sous-Lens en arrivant le matin au travail, sans aucun interlocuteur pour les accueillir. Je pourrais citer aussi Prysmian à Calais, ou encore ArcelorMittal, des entreprises qui ont reçu des centaines de millions d'aides publiques, de l'État ou des collectivités territoriales.

Pour moi, il est clair qu'une entreprise qui ferme ou délocalise du jour au lendemain doit rembourser les aides perçues. Il est inadmissible que l'argent public serve à financer des dividendes, puis des licenciements.

Mme Corinne Bourcier. - S'il est vrai que certaines aides publiques ont pu être mal utilisées, interdire les licenciements économiques pour les entreprises qui bénéficient d'aides ou d'allégements de cotisations n'est pas une solution. J'ai bien conscience des difficultés dans lesquelles les licenciements plongent les salariés et leurs familles - je vois notamment le cas de l'entreprise Michelin à Cholet -, mais je n'ai pas la même vision que vous sur la manière d'agir, tout en reconnaissant votre constance sur ces sujets, à l'instar de Frédérique Puissat.

Un dirigeant d'entreprise a la responsabilité de rémunérer ses salariés, d'investir pour l'avenir et, parfois, de verser des dividendes pour sécuriser les investissements de ses actionnaires. Interdire les licenciements ne sauvera pas les emplois quand une entreprise est en difficulté ; cela pourra même précipiter sa chute. Aucun dirigeant ne licencie par plaisir.

Rappelons enfin que le code du travail encadre strictement le licenciement économique. S'il n'est pas justifié, le juge peut l'annuler. Ce débat est utile, mais nous restons opposés à l'administration de l'économie que vous proposez au travers de ce texte.

Mme Pascale Gruny. - Le sujet est important et mérite débat, mais je trouve la proposition prématurée. Attendons les conclusions de la commission d'enquête sur les aides publiques. Au regard des critères retenus dans le texte, nous avons l'impression que vous souhaitez interdire tous les licenciements économiques. Or, c'est plutôt au cas par cas qu'il faut raisonner, chaque situation d'entreprise étant différente. Certaines entreprises licencient pour préserver l'essentiel, notamment lorsque les prévisions économiques sont mauvaises, même si leurs résultats sont bons à court terme.

Quant aux dividendes, ce n'est pas le diable ! Ils rémunèrent un risque. Si tous les actionnaires partaient investir ailleurs, il n'y aurait plus d'emplois. Il faut arrêter de les caricaturer. Ce sont aussi des épargnants, des retraités...

J'ai dû, par le passé, procéder à des licenciements économiques, parfois localement, même quand le groupe était rentable. Ce sont des décisions extrêmement douloureuses, mais parfois nécessaires.

Quant aux allégements de charges sociales, il faut encore le rappeler : ils sont indispensables, car le coût du travail en France demeure trop élevé. Je suis d'accord sur la nécessité de mieux contrôler, mais votre texte est trop général. Je voterai contre.

M. Olivier Henno. - Dans un contexte de turbulences économiques et de faible croissance, il est tout à fait logique que ces sujets reviennent dans le débat public. Pour moi, il n'y a aucun tabou : quand une entreprise ne respecte pas ses engagements, elle doit rembourser les aides publiques. Mais il ne me semble pas pertinent de lier mécaniquement la question des aides publiques à celle des licenciements économiques.

Le monde est concurrentiel. Il faut que nos entreprises puissent s'adapter, même celles de plus de 250 salariés. Si l'on interdit les licenciements, certaines ne survivront pas, et quand une entreprise disparaît, c'est un savoir-faire, un bassin d'emploi, un tissu économique qui s'effondre.

Je comprends les préoccupations, elles sont légitimes, mais ce texte apporte de mauvaises réponses. Je ne le voterai pas.

Mme Émilienne Poumirol. - Je souhaite apporter une précision importante : cette proposition de loi ne vise en aucun cas à interdire l'ensemble des licenciements économiques. Elle n'a pas pour objet de contester la réalisation de profits par les entreprises, puisqu'il s'agit du principe même d'une entreprise. L'objectif du texte est de mieux encadrer certaines pratiques choquantes, dans un esprit de responsabilité.

Permettez-moi de rappeler l'exemple emblématique de l'entreprise Sanofi, auditionnée en 2021 par notre commission. À cette occasion, le directeur de Sanofi France a assumé, non sans un certain cynisme, la suppression de 400 postes de chercheurs sur le site de Strasbourg. Cette décision, qualifiée de « choix stratégique », visait à réorienter l'activité vers la thérapie génique, jugée plus prometteuse économiquement. Or, dans le même temps, Sanofi affichait un bénéfice net de 11 milliards d'euros, dont 4 milliards reversés aux actionnaires sous forme de dividendes, et continuait par ailleurs de bénéficier du crédit d'impôt recherche, pourtant conçu pour soutenir l'emploi et l'innovation sur notre territoire.

Ces pratiques posent clairement question. Peut-on encore justifier l'octroi de fonds publics à des entreprises qui, tout en réalisant des profits considérables, suppriment massivement des emplois ? Cette proposition de loi, soutenue par notre groupe, entend justement poser des limites à ces dérives.

Mme Anne-Marie Nédélec. - Il est important de ne pas caricaturer. Il serait injuste de considérer que toutes les entreprises bénéficiant d'aides publiques se comportent comme des bandits. Si la commission d'enquête actuellement en cours sur l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants, dont je suis membre, a permis de mettre en lumière des dysfonctionnements, ils ne sont pas non plus majoritaires.

Il convient également de rappeler que chaque aide publique répond à une finalité bien précise. Le crédit d'impôt recherche, par exemple, n'a pas vocation à maintenir l'emploi, mais à soutenir l'effort de recherche et développement. D'autres dispositifs sont conçus pour accompagner la transition écologique ou favoriser l'innovation industrielle.

Notre système économique est complexe : d'un côté, la fiscalité française reste lourde, notamment sur le travail ; de l'autre, les exonérations et subventions permettent d'en atténuer les effets. Idéalement, il faudrait une réforme systémique, qui irait bien au-delà du cadre de la présente proposition de loi.

La commission d'enquête ne vise par ailleurs que les grandes entreprises, dont il ne faut pas oublier qu'elles contribuent de manière significative à la richesse nationale, à l'emploi, mais aussi à la fiscalité. Les impôts qu'elles payent en France sont souvent supérieurs au chiffre d'affaires qu'elles réalisent sur notre sol.

La proposition de loi vise, pour sa part, toutes les entreprises de plus de 250 salariés. Or, un grand nombre d'entre elles sont des sous-traitantes, notamment dans le secteur automobile, qui subit actuellement une transformation industrielle majeure avec la perspective de la disparition des moteurs thermiques en 2035. Ces entreprises sont fragilisées et doivent s'adapter. Il serait contre-productif de leur imposer des contraintes supplémentaires, qui pourraient nuire à leur survie. Ne tombons pas dans la caricature en opposant systématiquement travail et capital.

Mme Annie Le Houerou, rapporteure. - Nous sommes tous d'accord : les licenciements économiques peuvent, dans certains cas, être nécessaires, notamment pour permettre aux entreprises de rester compétitives. Cette proposition de loi vise simplement à répondre à certains abus que nous connaissons bien. Je pense notamment à ces grandes entreprises qui, tout en versant régulièrement des dividendes très importants - le cas d'Auchan a été cité -, procèdent à des licenciements. Ces décisions ont des conséquences humaines très lourdes, et nous en faisons tous l'expérience dans nos départements. Chaque fois, cela nous affecte profondément.

Je veux être claire : il ne s'agit nullement de revenir à une économie administrée en réimposant une autorisation préalable aux licenciements comme cela a existé en France jusque dans les années 1970. L'objectif est tout autre. Il s'agit de responsabiliser davantage les entreprises, en particulier celles qui bénéficient d'un soutien public conséquent.

En 2019, sur cinq euros de profits, un euro était distribué aux actionnaires. En 2023, la moitié du profit revient désormais aux actionnaires. Il est donc légitime de s'interroger : comment partager de façon équilibrée la richesse produite ? Quelle part revient aux actionnaires ? Quelle part doit revenir aux salariés, en termes de rémunération, mais aussi en termes de sécurité de l'emploi ? Car, faut-il le rappeler, une entreprise ne fonctionne pas sans ses salariés.

L'objectif est donc bien de limiter les excès que l'on constate aujourd'hui dans certaines entreprises.

Il me semble indispensable d'évaluer l'impact des aides publiques accordées aux entreprises. Ces exonérations ont un objectif - préserver l'emploi, soutenir la compétitivité -, mais encore faut-il que cela soit vérifié. Il faut que ces objectifs fassent l'objet d'un contrôle effectif.

Je pense aussi que la commission d'enquête en cours sur les aides publiques mettra en lumière des éléments importants, et confirmera la nécessité de trouver un juste équilibre entre la liberté d'entreprendre, qui doit être garantie, et le droit à l'emploi, qui est fondamental. Mme Nédélec l'a rappelé à juste titre, l'entreprise, c'est à la fois du capital et des salariés. L'un ne doit pas s'opposer à l'autre. Il faut trouver un équilibre durable entre les deux.

Depuis 2012, plusieurs réformes ont allégé le droit du travail, notamment la loi dite El Khomri en 2016, puis les ordonnances dites Macron. Le droit du licenciement a été assoupli. La première des contreparties, c'est d'éviter que cela ne donne lieu à des dérives. C'est aussi l'esprit de ce texte.

Il faut rappeler que les indemnités prud'homales ont été plafonnées en 2017. Le risque juridique pour l'employeur est donc aujourd'hui limité. Il me semble que, dans ces conditions, il est juste d'attendre en retour un effort de maintien de l'emploi, et a minima une absence d'abus. On ne peut accepter que, d'un côté, des dividendes soient distribués à grande échelle, et que, de l'autre, des licenciements soient engagés sans justification réelle en termes de difficultés économiques ou de perte de compétitivité.

Enfin, il faut interroger le périmètre retenu pour apprécier la situation économique de l'entreprise. Le droit actuel limite cette évaluation au périmètre national, sans tenir compte de la situation globale du groupe, au niveau européen ou mondial. Cela facilite certaines dérives. Je pense ici aux transferts de savoir-faire. Nous avons vu des entreprises recevoir des aides pour développer des compétences précises, puis délocaliser en Inde ou ailleurs une fois l'aide encaissée. Résultat : les emplois sont détruits, le savoir-faire disparaît, et nous perdons des capacités de production et d'innovation sur notre propre territoire.

Il y a donc aussi là un enjeu de souveraineté économique. Il faut pouvoir soutenir les entreprises, mais à condition qu'elles jouent le jeu. Ce texte s'inscrit dans cette logique de réciprocité et d'équité.

EXAMEN DES ARTICLES

Articles 1eret 2

Les articles 1eret 2 ne sont pas adoptés.

La proposition de loi n'est pas adoptée.

Conformément au premier alinéa de l'article 42 de la Constitution, la discussion en séance publique portera en conséquence sur le texte initial de la proposition de loi déposée sur le Bureau du Sénat.

RÈGLES RELATIVES À L'APPLICATION DE L'ARTICLE

45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS, ALINÉA 3,

DU

RÈGLEMENT DU SÉNAT (« CAVALIERS »)

Si le premier alinéa de l'article 45 de la Constitution, depuis la révision du 23 juillet 2008, dispose que « tout amendement est recevable en première lecture dès lors qu'il présente un lien, même indirect, avec le texte déposé ou transmis », le Conseil constitutionnel estime que cette mention a eu pour effet de consolider, dans la Constitution, sa jurisprudence antérieure, reposant en particulier sur « la nécessité pour un amendement de ne pas être dépourvu de tout lien avec l'objet du texte déposé sur le bureau de la première assemblée saisie »37(*).

De jurisprudence constante et en dépit de la mention du texte « transmis » dans la Constitution, le Conseil constitutionnel apprécie ainsi l'existence du lien par rapport au contenu précis des dispositions du texte initial, déposé sur le bureau de la première assemblée saisie38(*).

Pour les lois ordinaires, le seul critère d'analyse est le lien matériel entre le texte initial et l'amendement, la modification de l'intitulé au cours de la navette restant sans effet sur la présence de « cavaliers » dans le texte39(*). Pour les lois organiques, le Conseil constitutionnel ajoute un second critère : il considère comme un « cavalier » toute disposition organique prise sur un fondement constitutionnel différent de celui sur lequel a été pris le texte initial40(*).

En application des articles 17 bis et 44 bis du Règlement du Sénat, il revient à la commission saisie au fond de se prononcer sur les irrecevabilités résultant de l'article 45 de la Constitution, étant précisé que le Conseil constitutionnel les soulève d'office lorsqu'il est saisi d'un texte de loi avant sa promulgation.

En application du vade-mecum sur l'application des irrecevabilités au titre de l'article 45 de la Constitution, adopté par la Conférence des Présidents, la commission des affaires sociales a arrêté, lors de sa réunion du mercredi 7 mai 2025, le périmètre indicatif de la proposition de loi n° 230 (2024-2025) visant à limiter le recours au licenciement économique dans les entreprises d'au moins 250 salariés.

Elle a considéré que ce périmètre incluait des dispositions relatives au droit du licenciement économique, et notamment aux conditions de mise en oeuvre du licenciement.

En revanche, la commission a estimé que ne présentaient pas de lien, même indirect, avec le texte déposé, des amendements relatifs :

- aux dispositifs de dépenses fiscales ou d'allègements de cotisations sociales patronales ;

- au droit régissant la distribution de dividendes ou la modification du capital social et de l'actionnariat des salariés.

LISTE DES PERSONNES ENTENDUES

Direction générale de l'emploi et de la formation professionnelle (DGEFP)

Benjamin Maurice, délégué général à l'emploi et à la formation professionnelle

Mathieu Guibard, adjoint à la sous-directrice des mutations économiques et de la sécurisation de l'emploi

Anne-Catherine Gutknecht, cheffe de mission

Camille Tafani, chargée de mission

Olivier Juvin, chef de mission

Alexandre Bizeul, adjoint au chef de mission

Direction générale du travail (DGT)

Théo Albarracin, chef de bureau des relations individuelles au travail

Sophie Fleurance, adjointe au chef de bureau des relations individuelles au travail

Confédération générale du travail (CGT)

Virginie Neumeyer, conseillère confédérale

Confédération française démocratique du travail (CFDT)

Florian Pipard, responsable du service juridique confédéral

Emilie Durlach, secrétaire confédérale au service juridique

Force ouvrière (FO)

Michel Beaugas, secrétaire confédéral en charge de l'Emploi et des Retraites

Alexandra Abramov, assistante du secrétaire confédérale

Confédération française de l'encadrement-confédération générale des cadres (CFE-CGC)

Bertrand Mahe, délégué national en charge du secteur Parcours Professionnel au sein de la confédération

Frédéric Abitbol, président d'honneur du Conseil National des Administrateurs judiciaires et mandataires judiciaires

Pascal Quiry, professeur de finance d'entreprise

CONTRIBUTIONS ÉCRITES

Confédération des petites et moyennes entreprises (CPME)

Confédération française des travailleurs chrétiens (CFTC)

Mouvement des entreprises de France (Medef)

Union des entreprises de proximité (U2P)

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/ppl24-230.html

* 1 Rapport de la DGEFP, « 10 ans après la loi sur la sécurisation de l'emploi », juin 2023.

* 2 Article L. 1233-3 du code du travail.

* 3 Ordonnance n° 45-1030 du 24 mai 1945 relative au contrôle de l'emploi.

* 4 Loi n° 89-549 du 2 août 1989 modifiant le code du travail et relative à la prévention du licenciement économique et au droit à la conversion.

* 5 Voir par exemple Cass. Soc., 5 avril 1995, Thomson Videocolor n° 93-42.690 et Cass. Soc. 16 janvier 2001, Morvant, n°98-44.647 concernant respectivement la réorganisation de l'entreprise nécessaire à la sauvegarde de sa compétitivité et sa cessation d'activité.

* 6 Le code du travail laisse donc la possibilité au juge de discerner d'autres motifs.

* 7 Loi n° 2016-1088 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels

* 8 Ordonnance 2017-1397 relative à la prévisibilité et la sécurisation des relations de travail.

* 9 Rapport n° 194 (2017-2018) du 20 décembre 2017 de M.Alain Milon sur le projet de loi de ratification des ordonnances du 22 septembre 2017, p. 103.

* 10 Art. L. 1233-16 du code du travail.

* 11 Art. L. 1233-61 du code du travail.

* 12 Art. L. 1233-24-1 du code du travail.

* 13 Art. L. 1233-24-4 du code du travail.

* 14 Loi n° 2013-504 du 14 juin 2013 relative à la sécurisation de l'emploi.

* 15 Insee, Note de conjoncture du 18 mars 2025 « Désordre mondial, croissance en berne ».

* 16 Voir par exemple, Le Monde, 5 novembre 2024, « Plans sociaux : Michel Barnier réclame des comptes aux entreprises » et 19 avril 2025 « Les Plans sociaux se multiplient dans les enseignes du commerce ».

* 17 Loi n° 2025-127 du 14 février 2025 de finances pour 2025.

* 18 Propositions de résolution n° 165 (2024-2025) de Mme Cécile CUKIERMAN, M. Fabien GAY et plusieurs de leurs collègues, tendant à la création d'une commission d'enquête relative à l'utilisation des aides publiques aux grandes entreprises et leurs sous-traitants.

* 19 Article L. 232-12 du code de commerce.

* 20 Article L. 225-179 du code de commerce.

* 21 Article L. 225-197-1 du code de commerce.

* 22 Article L. 225-209-2 du code de commerce.

* 23 Article L. 244 quater B du code général des impôts.

* 24 Si en 2019 le CICE a été transformé en une exonération de cotisations d'assurance maladie pérenne, parfois appelée « bandeau maladie » dans la quasi intégralité du territoire national, il a cependant été maintenu à Mayotte.

* 25 Il s'agit de la réduction générale de cotisations et contributions patronales qui s'applique aux gains et rémunérations inférieurs à 1,6 SMIC, applicable pour l'ensemble des salariés concernés.

* 26 Article L. 1233-4 du code du travail.

* 27 Cass. soc., 22 septembre 2015, n° 14-15520 ; Cass. soc. 24 mai 2018, n° 1712560.

* 28 Article L. 1235-3 du code du travail.

* 29 Ordonnance n° 2017-1387 relative à la prévisibilité et la sécurisation des relations de travail.

* 30 Il convient de noter que, si la notion de licenciement abusif se confond souvent, dans l'usage commun, avec le licenciement sans cause réelle et sérieuse, ces deux catégories juridiques doivent en principe être distinguées en droit du travail (Cf. Emmanuel Dockès, « Le retour du licenciement abusif », Dr. soc. 2018, p. 541). Un licenciement justifié par une cause réelle et sérieuse peut donc par ailleurs être jugé abusif au regard notamment des circonstances brutales ou vexatoires dans lequel il est intervenu.

* 31 Article 244 quater B du code général des impôts.

* 32 Article 244 quater C du code général des impôts.

* 33 Article L. 241-13 du code de la sécurité sociale.

* 34 Article 67 de la loi n° 2016-1088 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels

* 35 Article 15 de l'ordonnance 2017-1397 précitée.

* 36 Article 2 de l'ordonnance 2017-1397 précitée.

* 37 Cf. commentaire de la décision n° 2010-617 DC du 9 novembre 2010 - Loi portant réforme des retraites.