- L'ESSENTIEL

- I. LE TROISIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- II. UN DÉFICIT PLUS IMPORTANT QUE

PRÉVU ET QUI REPART À LA HAUSSE

- III. L'ÉCLAIRAGE DES RAPPORTEURS DE

BRANCHE

- A. MALADIE (CORINNE IMBERT) : LA

RÉFORME DU FINANCEMENT DES ÉTABLISSEMENTS DE SANTÉ

- B. AT-MP (MARIE-PIERRE RICHER) : L'IMPACT DES

MODALITÉS DE TARIFICATION DÉROGATOIRES DANS LES SECTEURS DU

BÂTIMENT ET DU MÉDICO-SOCIAL

- C. VIEILLESSE (PASCALE GRUNY) : LES

INÉGALITÉS DE PENSION ENTRE LES FEMMES ET LES HOMMES

RETRAITÉS

- D. FAMILLE (OLIVIER HENNO) : LA FRAUDE AUX

PRESTATIONS DE LA BRANCHE FAMILLE

- E. AUTONOMIE (CHANTAL DESEYNE) : LE RECOURS

À L'ALLOCATION JOURNALIÈRE DU PROCHE AIDANT (AJPA)

- A. MALADIE (CORINNE IMBERT) : LA

RÉFORME DU FINANCEMENT DES ÉTABLISSEMENTS DE SANTÉ

- I. LE TROISIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- LISTE DES PROPOSITIONS

- PREMIÈRE PARTIE

UNE FIABILITÉ DES COMPTES ET UNE CONFORMITÉ DES ANNEXES À LA LOI ORGANIQUE TOUJOURS PERFECTIBLES (ÉLISABETH DOINEAU)

- I. LE TROISIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- A. UN DEUXIÈME TRIMESTRE DEVANT ÊTRE

CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE, À

L'APPROBATION DES COMPTES ET À L'ÉVALUATION

- B. UNE PARTIE DU PRÉSENT RAPPORT

RÉUNISSANT DES CONTRIBUTIONS DES RAPPORTEURS DE BRANCHE

- C. UN TEXTE QUI FAIT SUITE AUX EXAMENS

« COMPLIQUÉS » DES DEUX PREMIERS PLACSS

- 1. Dans le cas du Placss 2022, un texte

rejeté par chacune des deux assemblées

- 2. Dans le cas du Placss 2023, un calendrier

bouleversé par la dissolution de l'Assemblée nationale et un

texte à nouveau rejeté par le Parlement

- 3. Le rejet du présent Placss par

l'Assemblée nationale en première lecture

- 1. Dans le cas du Placss 2022, un texte

rejeté par chacune des deux assemblées

- A. UN DEUXIÈME TRIMESTRE DEVANT ÊTRE

CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE, À

L'APPROBATION DES COMPTES ET À L'ÉVALUATION

- II. UN TEXTE TOUJOURS IMPARFAITEMENT CONFORME AUX

OBLIGATIONS ORGANIQUES

- A. LE MAINTIEN D'UNE IMPOSSIBILITÉ DE

CERTIFIER LES COMPTES DE LA BRANCHE FAMILLE ET DE LA CNAF

- B. DES ANNEXES TOUJOURS IMPARFAITEMENT CONFORMES

AUX OBLIGATIONS ORGANIQUES

- 1. L'obligation organique d'évaluer chaque

année un tiers des niches sociales n'est toujours pas respectée

- a) Une disposition pas du tout respectée

lors du Placss 2022

- b) Une disposition imparfaitement respectée

par les Placss 2023 et 2024

- (1) Une solution pertinente de renvoi aux

évaluations existantes

- (2) L'obligation d'évaluation annuelle d'un

tiers des niches n'est pas respectée, même en se limitant aux

niches devant faire l'objet d'une « évaluation

approfondie »

- (a) Lors du dépôt du Placss 2023, la

commission disposait de 16 évaluations, correspondant à

13 % du nombre de niches et 20 % du coût total des

niches

- (b) Une forte amélioration en montant en

octobre 2024 avec la publication du « rapport

Bozio-Wasmer »

- (c) Dans le cas du Placss 2024, la

réalisation de seulement 9 évaluations approfondies

supplémentaires

- (3) Des évaluations

« allégées » sous la forme du renseignement

des fiches relatives aux mesures dans l'annexe 2

- c) Un respect imparfait de la loi organique

à relativiser

- a) Une disposition pas du tout respectée

lors du Placss 2022

- 2. L'obligation organique de fournir dans les

Repss des indicateurs relatifs à l'exercice concerné est toujours

imparfaitement respectée

- 1. L'obligation organique d'évaluer chaque

année un tiers des niches sociales n'est toujours pas respectée

- C. DES DÉLAIS À ANTICIPER

- A. LE MAINTIEN D'UNE IMPOSSIBILITÉ DE

CERTIFIER LES COMPTES DE LA BRANCHE FAMILLE ET DE LA CNAF

- III. DES INSUFFISANCES QUI JUSTIFIENT UN NOUVEAU

REJET DU TEXTE

- I. LE TROISIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- DEUXIÈME PARTIE

UNE AUGMENTATION DU DÉFICIT DE LA SÉCURITÉ SOCIALE DE 4,5 MILLIARDS D'EUROS

PAR RAPPORT À 2023

(ÉLISABETH DOINEAU)

- I. UNE EXÉCUTION PRÉOCCUPANTE POUR

LA SÉCURITÉ SOCIALE AU SENS STRICT, MAIS AUSSI POUR LES

ADMINISTRATIONS DE SÉCURITÉ SOCIALE DANS LEUR ENSEMBLE

- A. UN DÉFICIT DES RÉGIMES

OBLIGATOIRES DE BASE ET DU FSV SUPÉRIEUR DE 4,5 MILLIARDS D'EUROS

À CELUI DE 2023 ET DE 4,8 MILLIARDS D'EUROS À LA

PRÉVISION

- 1. Une aggravation du déficit venant d'une

forte augmentation des dépenses, résultant notamment de

l'inflation élevée de 2023, qui a suscité une forte

revalorisation de prestations

- a) Une dégradation du solde conjoncturel

d'environ 3 milliards d'euros, du fait du ralentissement

économique

- b) Un effort structurel sur les dépenses

négatif, dégradant le solde d'environ 13,5 milliards d'euros

et résultant notamment de la forte revalorisation des prestations

- c) Des mesures d'augmentation des recettes de

près de 4 milliards d'euros

- d) Des recettes tendant spontanément

à augmenter plus rapidement que le PIB

- a) Une dégradation du solde conjoncturel

d'environ 3 milliards d'euros, du fait du ralentissement

économique

- 2. Un dérapage du déficit par

rapport à la prévision encore plus important qu'en 2023

- a) Un déficit 2024 supérieur de

4,8 milliards d'euros à la prévision de la LFSS pour 2024,

mais paradoxalement inférieur de 2,9 milliards d'euros à

celle de la LFSS pour 2025

- b) Un dérapage des dépenses de 1,1

milliard d'euros, et surtout des recettes inférieures de 3,7 milliards

d'euros à la prévision

- c) Des recettes 2024 inférieures de

3,7 milliards d'euros à la prévision de la LFSS 2024 mais

supérieures de 3,1 milliards d'euros à la prévision

de la LFSS 2025

- (1) Des recettes inférieures de

3,7 milliards d'euros par rapport à la prévision de la LFSS

2024, essentiellement du fait des recettes de TVA

- (2) Des recettes supérieures de

3,1 milliards d'euros à celles de la LFSS 2025

- d) Un dérapage des dépenses

provenant de la branche maladie

- a) Un déficit 2024 supérieur de

4,8 milliards d'euros à la prévision de la LFSS pour 2024,

mais paradoxalement inférieur de 2,9 milliards d'euros à

celle de la LFSS pour 2025

- 3. Un déficit qui, en l'absence de mesures

correctrices, continuerait d'augmenter, faisant peser un risque sur le

financement de la sécurité sociale

- 1. Une aggravation du déficit venant d'une

forte augmentation des dépenses, résultant notamment de

l'inflation élevée de 2023, qui a suscité une forte

revalorisation de prestations

- B. AU NIVEAU DE L'ENSEMBLE DES ADMINISTRATIONS DE

SÉCURITÉ SOCIALE, UN EXCÉDENT EN FORTE DIMINUTION

- A. UN DÉFICIT DES RÉGIMES

OBLIGATOIRES DE BASE ET DU FSV SUPÉRIEUR DE 4,5 MILLIARDS D'EUROS

À CELUI DE 2023 ET DE 4,8 MILLIARDS D'EUROS À LA

PRÉVISION

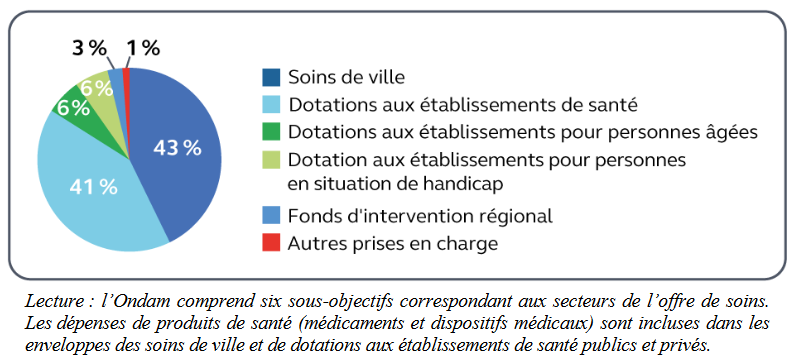

- II. UN DÉPASSEMENT DE L'ONDAM DE

1,5 MILLIARD D'EUROS

- I. UNE EXÉCUTION PRÉOCCUPANTE POUR

LA SÉCURITÉ SOCIALE AU SENS STRICT, MAIS AUSSI POUR LES

ADMINISTRATIONS DE SÉCURITÉ SOCIALE DANS LEUR ENSEMBLE

- TROISIÈME PARTIE

CONTRIBUTIONS DES RAPPORTEURS DE BRANCHE

- I. LA RÉFORME DU FINANCEMENT DES

ÉTABLISSEMENTS DE SANTÉ POUR LE CHAMP DES ACTIVITÉS DE

MÉDECINE, CHIRURGIE ET OBSTÉTRIQUE (MCO) (CORINNE IMBERT)

- A. UN OBJECTIF DE RÉDUCTION DE LA PART DES

RESSOURCES LIÉES À L'ACTIVITÉ SOUTENU PAR LA

COMMISSION ET LES PRINCIPALES FÉDÉRATIONS

HOSPITALIÈRES

- B. MAIS UNE RÉFORME CONDUITE DANS LA

PRÉCIPITATION SANS VÉRITABLE ÉTUDE D'IMPACT NI

PROGRAMMATION

- C. UNE RÉFORME QUI S'INSCRIT DANS UN

CONTEXTE FINANCIER CRITIQUE POUR L'HÔPITAL

- A. UN OBJECTIF DE RÉDUCTION DE LA PART DES

RESSOURCES LIÉES À L'ACTIVITÉ SOUTENU PAR LA

COMMISSION ET LES PRINCIPALES FÉDÉRATIONS

HOSPITALIÈRES

- II. LES COTISATIONS AT-MP

DÉROGATOIRES : UN FREIN AU DÉPLOIEMENT D'UNE LOGIQUE DE

PRÉVENTION ? (MARIE-PIERRE RICHER)

- A. LES COTISATIONS AT-MP DE DROIT COMMUN

DÉPENDENT, DANS UNE VISÉE ASSURANTIELLE ET PRÉVENTIVE, DE

LA SINISTRALITÉ DU SECTEUR OU DE L'ENTREPRISE

- B. LE SECTEUR MÉDICO-SOCIAL EST SOUMIS

À UN TAUX COLLECTIF SYSTÉMATIQUE LIMITANT LE RÔLE

PRÉVENTIF DES COTISATIONS VERSÉES

- 1. Le secteur médico-social se voit

appliquer un taux brut collectif quel que soit l'effectif de

l'entreprise

- 2. L'application d'un taux collectif quel que soit

l'effectif : un frein au déploiement d'une logique de

prévention

- 3. L'application d'un taux collectif

généralisé est également source de distorsions

entre établissements

- 4. S'acheminer progressivement vers une

tarification de droit commun dans le secteur médico-social : une

nécessité pour le développement de la prévention et

pour l'équité entre secteurs

- 5. Le levier de la tarification ne saurait

toutefois, seul, favoriser le développement d'une culture de la

prévention dans le secteur médico-social

- 1. Le secteur médico-social se voit

appliquer un taux brut collectif quel que soit l'effectif de

l'entreprise

- C. DANS LE SECTEUR DU BÂTIMENT ET DES

TRAVAUX PUBLICS, LE MODE DE CALCUL DES COTISATIONS ÉCRASE L'EFFET

DES SINISTRES GRAVES ET SUSCITE LA TENTATION D'UN TRANSFERT DES RISQUES

- 1. Le secteur du BTP bénéficie de

trois aménagements au droit commun de la tarification AT-MP

- 2. La tarification ne fait globalement pas

obstacle à une logique de prévention

- 3. La tarification écrase toutefois le

coût des sinistres les plus graves, et désincite donc à la

prévention des accidents lourds

- 4. Le transfert de risques : une

dérive contre laquelle lutter

- 1. Le secteur du BTP bénéficie de

trois aménagements au droit commun de la tarification AT-MP

- A. LES COTISATIONS AT-MP DE DROIT COMMUN

DÉPENDENT, DANS UNE VISÉE ASSURANTIELLE ET PRÉVENTIVE, DE

LA SINISTRALITÉ DU SECTEUR OU DE L'ENTREPRISE

- III. LES INÉGALITÉS DE PENSION ENTRE

LES FEMMES ET LES HOMMES RETRAITÉS (PASCALE GRUNY)

- IV. LES INDUS FRAUDULEUX DE LA CAISSE NATIONALE

DES ALLOCATIONS FAMILIALES (OLIVIER HENNO)

- A. LE DISPOSITIF DE RECOUVREMENT DES INDUS

FRAUDULEUX PRÉSENTE DES PERFORMANCES CONTRASTÉES MALGRÉ

UNE DYNAMIQUE D'AMÉLIORATION

- 1. Le dispositif juridique du recouvrement des

indus frauduleux encadre l'action des caisses d'allocations familiales

- 2. La progression quantitative du recouvrement des

indus frauduleux est notable mais demeure insuffisante au regard des enjeux

financiers

- 3. Les écarts territoriaux de performance

révèlent des marges d'amélioration dans

l'homogénéisation des pratiques

- 1. Le dispositif juridique du recouvrement des

indus frauduleux encadre l'action des caisses d'allocations familiales

- B. LES SPÉCIFICITÉS

PROCÉDURALES DES INDUS FRAUDULEUX GÉNÈRENT DES CONTRAINTES

OPÉRATIONNELLES MAJEURES QUI REQUIÈRENT UNE EXPERTISE

ADAPTÉE

- C. L'ORGANISATION DU RECOUVREMENT MOBILISE DES

MOYENS CONSÉQUENTS AVEC UN RENDEMENT ÉCONOMIQUE SATISFAISANT

MALGRÉ DES DÉFIS PERSISTANTS SUR LA MODERNISATION INFORMATIQUE ET

LA PRÉVENTION DES INDUS FRAUDULEUX.

- D. HARMONISER LES PRATIQUES, MODERNISER LES OUTILS

ET RENFORCER LA PRÉVENTION

- 1. L'harmonisation des pratiques territoriales et

la professionnalisation des acteurs constituent des leviers majeurs pour

garantir l'équité et l'efficacité du dispositif de gestion

des indus

- 2. L'accélération de la

modernisation informatique et la révision des seuils économiques

permettent de rationaliser la gestion et d'optimiser l'allocation des

ressources

- 3. Une extension de la solidarité à

la source pourrait réduire le volume et la gravité des

indus

- 1. L'harmonisation des pratiques territoriales et

la professionnalisation des acteurs constituent des leviers majeurs pour

garantir l'équité et l'efficacité du dispositif de gestion

des indus

- A. LE DISPOSITIF DE RECOUVREMENT DES INDUS

FRAUDULEUX PRÉSENTE DES PERFORMANCES CONTRASTÉES MALGRÉ

UNE DYNAMIQUE D'AMÉLIORATION

- V. LE RECOURS À L'ALLOCATION

JOURNALIÈRE DU PROCHE AIDANT (AJPA) (CHANTAL DESEYNE)

- A. L'ALLOCATION JOURNALIÈRE DU PROCHE

AIDANT : UNE ALLOCATION MISE EN PLACE POUR RENFORCER L'EFFECTIVITÉ

DU CONGÉ DE PROCHE AIDANT

- B. LE RECOURS À L'ALLOCATION

JOURNALIÈRE DU PROCHE AIDANT DEMEURE TIMIDE MALGRÉ SON

UTILITÉ CERTAINE

- A. L'ALLOCATION JOURNALIÈRE DU PROCHE

AIDANT : UNE ALLOCATION MISE EN PLACE POUR RENFORCER L'EFFECTIVITÉ

DU CONGÉ DE PROCHE AIDANT

- I. LA RÉFORME DU FINANCEMENT DES

ÉTABLISSEMENTS DE SANTÉ POUR LE CHAMP DES ACTIVITÉS DE

MÉDECINE, CHIRURGIE ET OBSTÉTRIQUE (MCO) (CORINNE IMBERT)

- EXAMEN DES ARTICLES (ÉLISABETH

DOINEAU)

- Article liminaire

Approbation des recettes, des dépenses et du solde

des administrations de sécurité sociale

- Article 1er

Approbation des tableaux d'équilibre des Robss et du FSV

- Article 2

Approbation des dépenses constatées relevant de l'Ondam,

des recettes affectées au FRR, des recettes mises en réserve par le FSV

et du montant de la dette amortie par la Cades

- Article 3

Approbation du rapport annexé sur les excédents ou déficits

de l'exercice 2024 et le tableau patrimonial (annexe)

- Article liminaire

- LEXIQUE DES PRINCIPAUX SIGLES ET

ACRONYMES

- ANNEXE : LES PROJETS DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

N° 756

SÉNAT

SESSION ORDINAIRE DE 2024-2025

Enregistré à la Présidence du Sénat le 18 juin 2025

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur

le projet de loi, rejeté par l'Assemblée nationale après

engagement de la procédure

accélérée,

d'approbation des

comptes de la sécurité

sociale de l'année 2024,

Par Mme Élisabeth DOINEAU,

Rapporteure générale,

Sénatrice

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Dominique Théophile, Mmes Cathy Apourceau-Poly, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne Bourcier, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, MM. Xavier Iacovelli, Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, Monique Lubin, Brigitte Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, M. François Patriat, Mmes Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris, M. Jean-Marie Vanlerenberghe.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

1456, 1491, 1523 et T.A. 139 |

|

|

Sénat : |

729 et 748 (2024-2025) |

|

L'ESSENTIEL

En 2023 et 2024, le Parlement a rejeté les deux premiers projets de loi d'approbation des comptes de la sécurité sociale (Placss). Le 10 juin 2025, l'Assemblée nationale a rejeté le Placss sur 2024. Malgré certaines améliorations, la commission propose de rejeter également le texte, du fait notamment de la non-certification persistante des comptes de la Cnaf et de la branche famille.

Comme l'année dernière, le rapport comprend des contributions des rapporteurs de branche.

I. LE TROISIÈME PROJET DE LOI D'APPROBATION DES COMPTES DE LA SÉCURITÉ SOCIALE

A. PERMETTRE UN « CHAÎNAGE VERTUEUX » ENTRE PLACSS ET PLFSS

Les lois d'approbation des comptes de la sécurité sociale (Lacss), résultant de la loi organique du 14 mars 2022, correspondent, schématiquement, à l'ancienne première partie des lois de financement de la sécurité sociale (LFSS), examinées à l'automne. Le projet de Lacss (Placss) doit être déposé avant le 1er juin, afin de favoriser un « chaînage vertueux » avec le projet de loi de financement de la sécurité sociale (PLFSS) : il convient de tirer les enseignements de l'exécution d'une année n avant de discuter du PLFSS pour une année n+2.

B. EN 2022 ET 2023, UN EXAMEN DANS DES CONDITIONS NON OPTIMALES

En 2022, les deux assemblées ont rejeté le texte. La commission des affaires sociales du Sénat avait alors adopté une motion tendant à opposer la question préalable, du fait notamment du refus de la Cour des comptes de certifier les comptes 2022 de la Cnaf et de la branche famille, et de la non-conformité de plusieurs annexes à la loi organique.

En 2023, du fait de la dissolution de l'Assemblée nationale, le Placss n'a pu être examiné suffisamment en amont du PLFSS. L'examen du Placss juste avant le PLFSS constituait de facto un retour à la situation d'avant la réforme, où la première partie du PLFSS tenait lieu de Placss. Chacune des deux chambres du Parlement a également rejeté le texte.

C. UNE CONFORMITÉ AUX OBLIGATIONS DE LA LOI ORGANIQUE TOUJOURS INSUFFISANTE

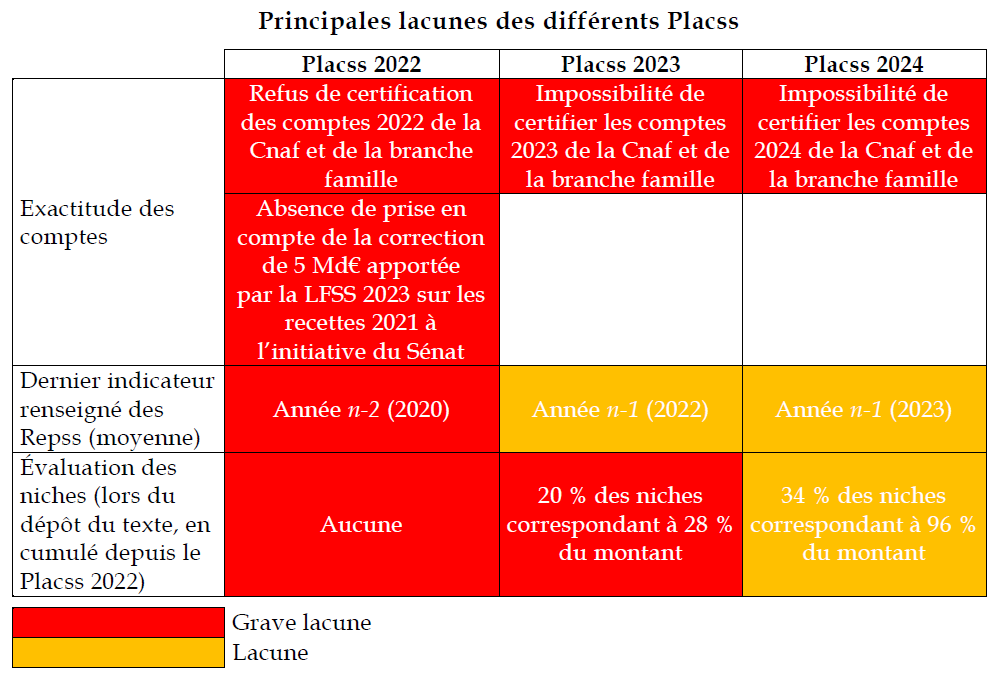

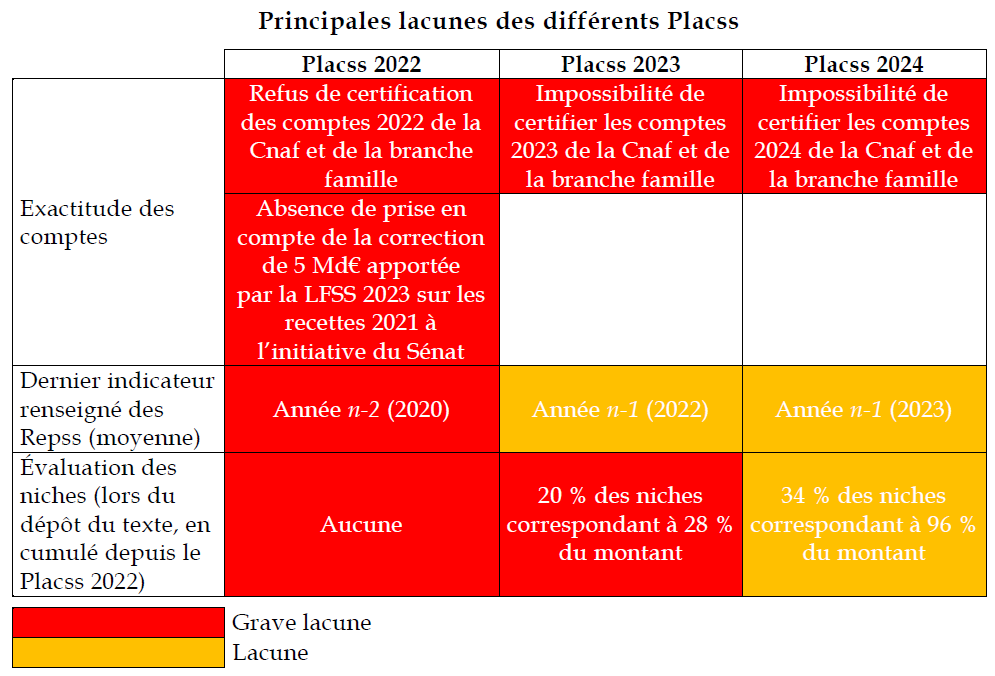

Dans le cas du Placss 2024, malgré d'incontestables améliorations, les lacunes demeurent trop importantes pour permettre une adoption du texte.

Principales lacunes des différents Placss

Placss : projet de loi d'approbation des comptes de la sécurité sociale. Repss : rapport d'évaluation des politiques de sécurité sociale.

Source : Commission des affaires sociales

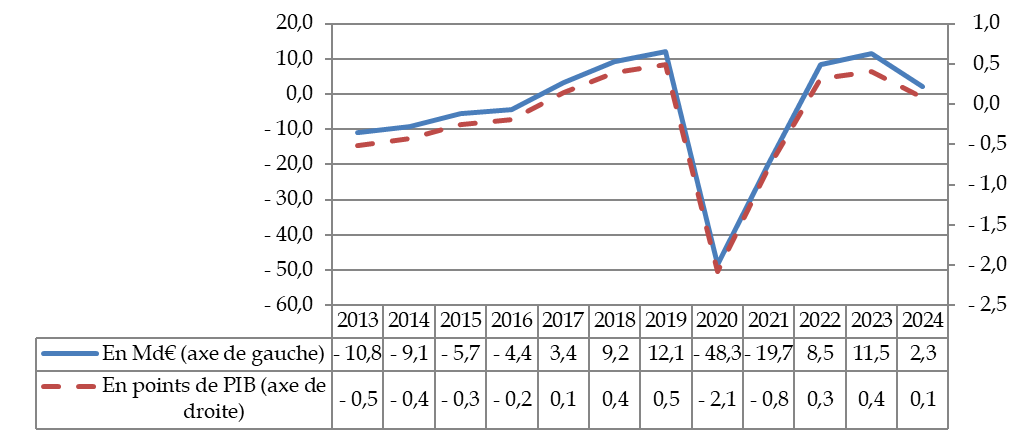

II. UN DÉFICIT PLUS IMPORTANT QUE PRÉVU ET QUI REPART À LA HAUSSE

A. UNE AUGMENTATION DU DÉFICIT QUI VIENT DE LA FORTE AUGMENTATION DES DÉPENSES, DU FAIT NOTAMMENT DE LA REVALORISATION DES PRESTATIONS INDEXÉES

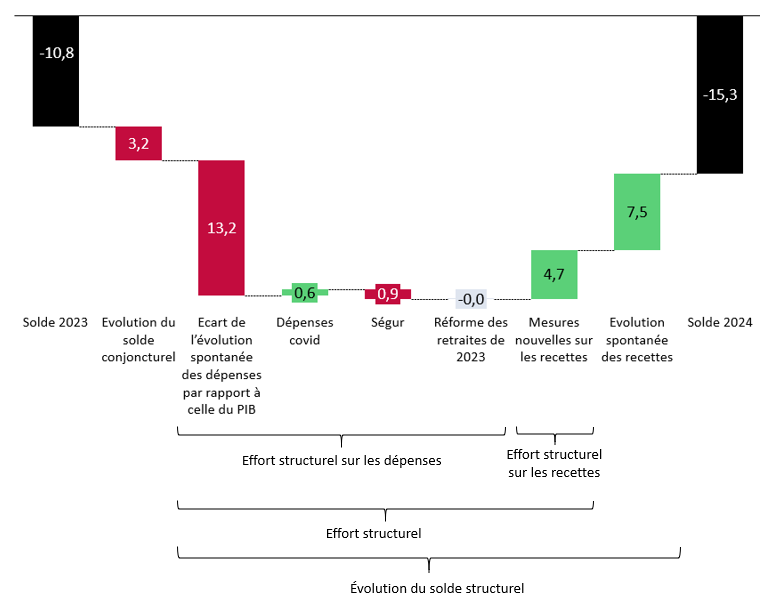

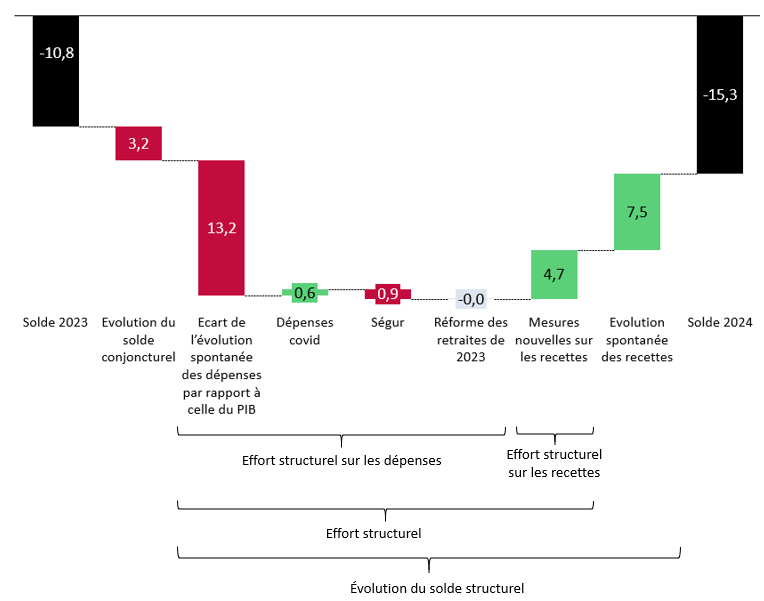

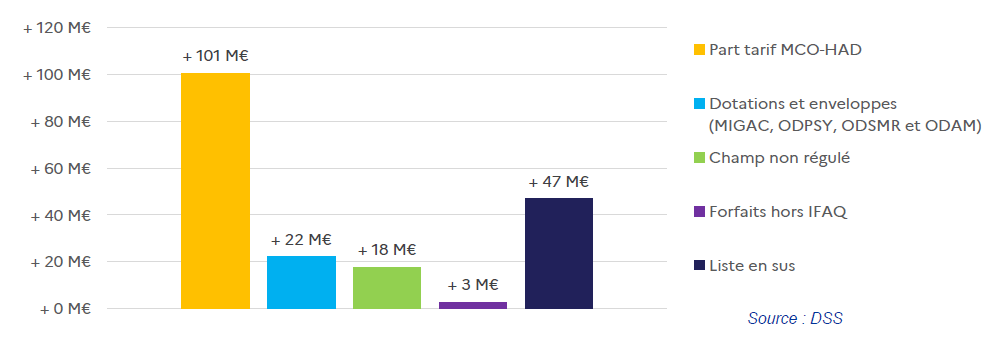

L'augmentation du déficit en 2024, de 4,5 milliards d'euros, provient essentiellement du fait que les dépenses ont été supérieures d'environ 13 milliards à ce qu'elles auraient été si elles avaient augmenté au même taux que le PIB potentiel. Environ la moitié de ce phénomène vient du fait que comme l'inflation 2023 avait été élevée, en 2024 la revalorisation des prestations indexées a été importante.

Côté recettes, on peut notamment mentionner des mesures nouvelles de 4,7 milliards d'euros, dont 2,6 milliards d'euros correspondant au transfert de 0,15 point de CSG de la Caisse d'amortissement de la dette sociale (Cades) vers la branche autonomie.

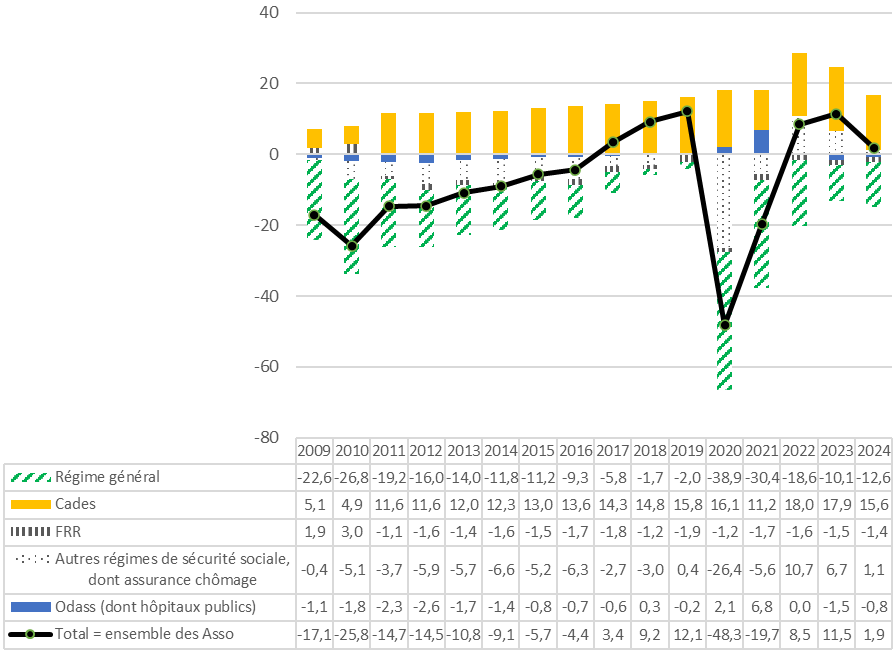

Décomposition indicative de

l'évolution du solde

de la sécurité sociale entre 2023

et 2024

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat

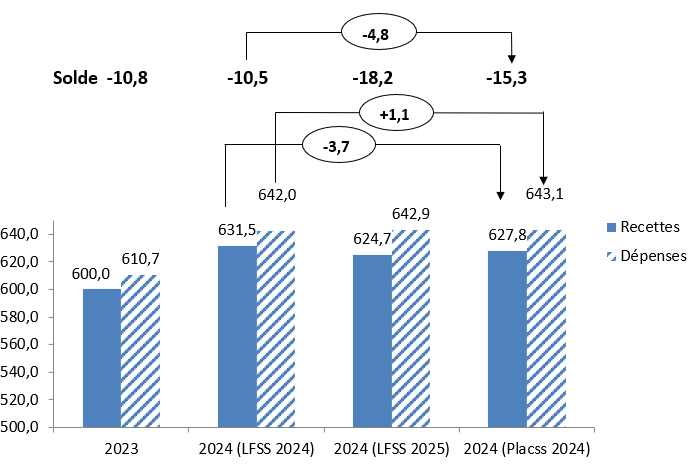

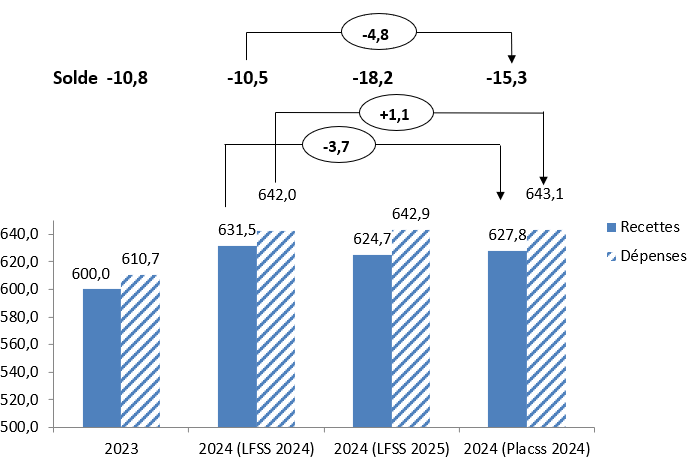

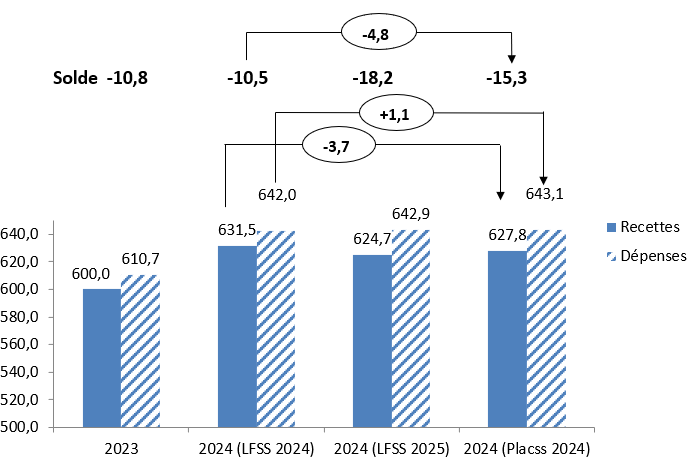

B. UN DÉFICIT SUPÉRIEUR À LA PRÉVISION

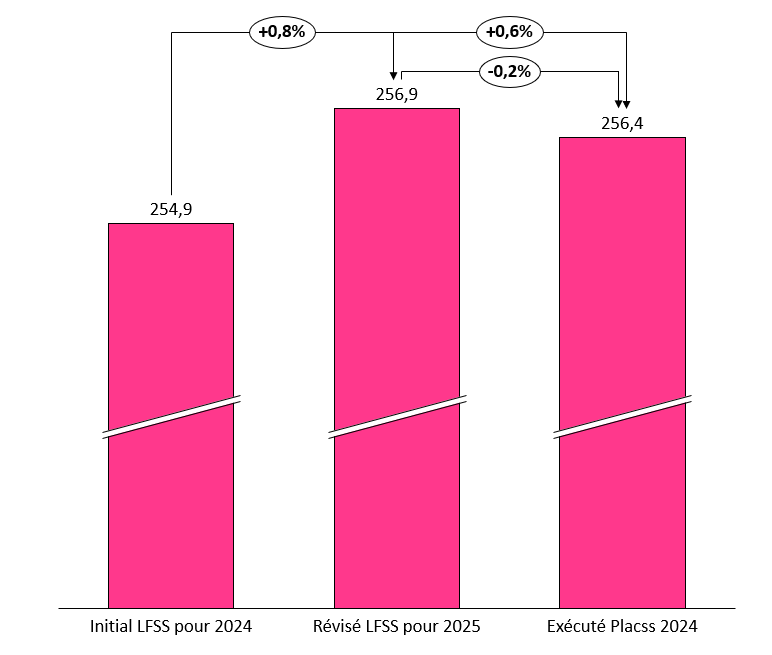

Le déficit a été de 15,3 milliards d'euros, soit 4,8 milliards d'euros de plus que la prévision de la LFSS 2024.

Cela vient du fait que les dépenses ont été supérieures de 1,1 milliard d'euros aux prévisions, et surtout que les recettes ont été inférieures de 3,7 milliards d'euros aux prévisions.

Dans le cas des dépenses, le dérapage s'explique par le dépassement de l'Ondam (de 1,5 milliard d'euros).

Dans le cas des recettes, il vient des moindres rentrées d'impôts et taxes (- 3,8 milliards d'euros), et plus particulièrement de TVA (- 2,2 milliards d'euros), dont la prévision reposait sur l'hypothèse optimiste d'une croissance supérieure à celle de sa base taxable.

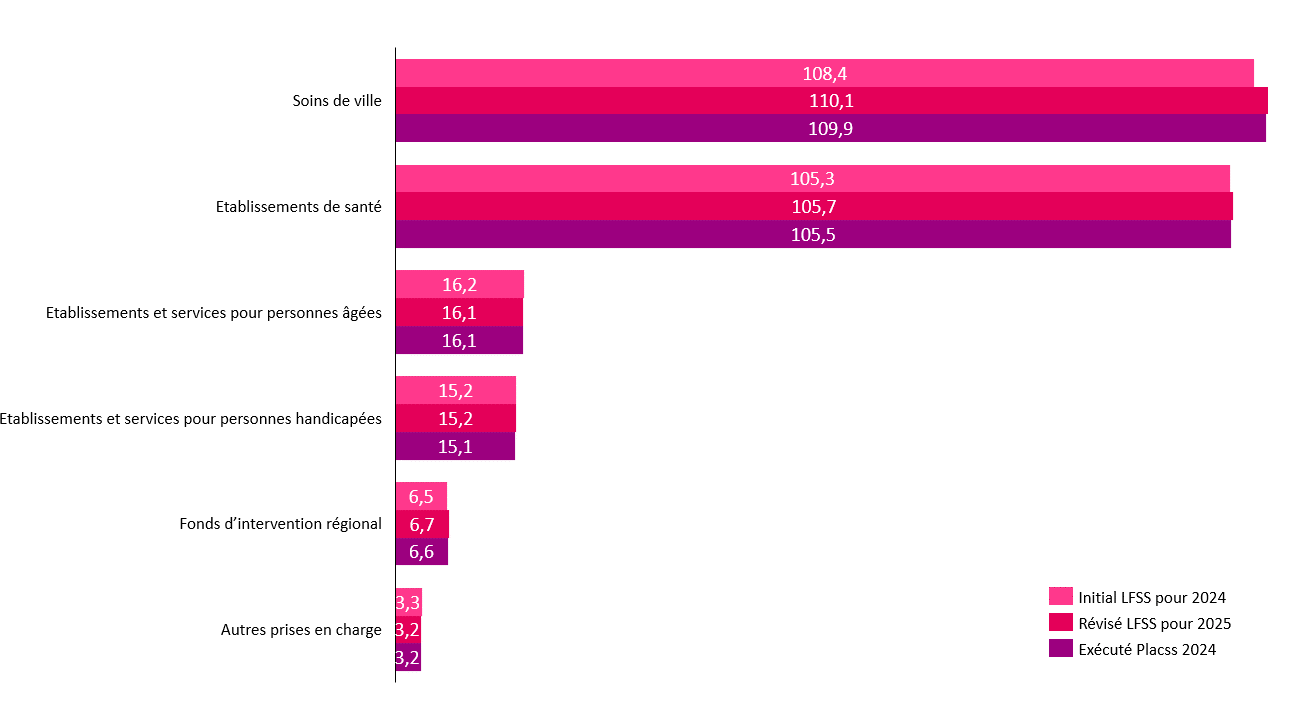

Recettes et dépenses de la sécurité sociale (en Md€)

Source : Commission des affaires sociales du Sénat

C. UNE ABSENCE DE MAÎTRISE DU DÉFICIT QUI MET EN PÉRIL LE FINANCEMENT DE LA SÉCURITÉ SOCIALE

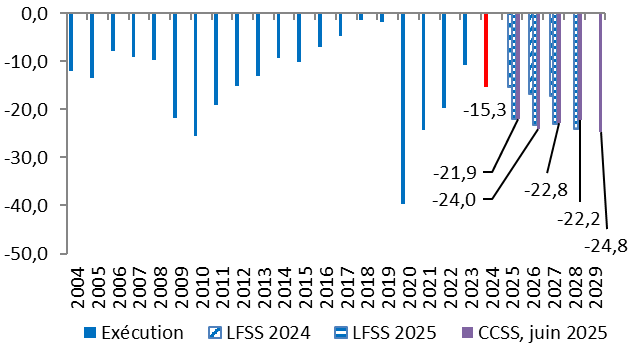

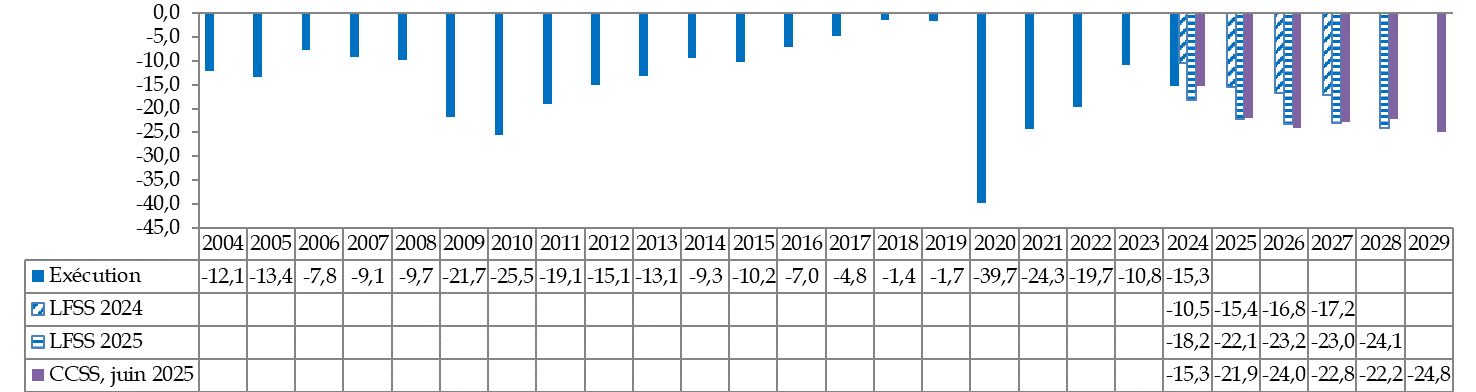

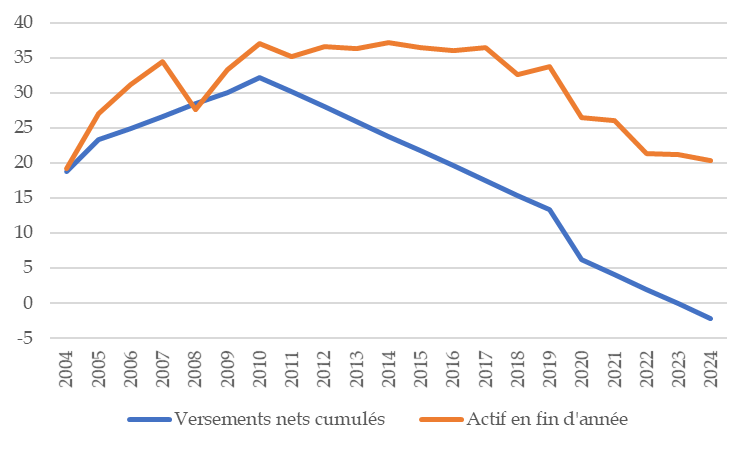

Le graphique ci-contre illustre l'absence de maîtrise des comptes sociaux.

Sans nouvelles mesures, la situation va continuer à se dégrader, même en retenant les hypothèses de croissance du Gouvernement, avec un déficit proche de 25 milliards d'euros en 2029.

Depuis plusieurs années, la commission alerte sur le fait que l'accumulation de la dette sociale à l'Acoss, sans perspectives d'amélioration du solde, suscite un risque de crise de liquidité, pouvant empêcher la sécurité sociale de payer des prestations aussi fondamentales que, par exemple, les retraites.

Solde de la sécurité sociale (2004-2029)

(en Md€)

CCSS : commission des comptes de la sécurité sociale. LFSS : loi de financement de la sécurité sociale.

Source : Commission des affaires sociales

Les responsables de l'Acoss ont indiqué à la rapporteure générale que le besoin de trésorerie anticipé pour fin 2025, proche de son plafond de 65 milliards d'euros, faisait entrer l'Acoss en « zone de risque » ; et que la situation pourrait devenir critique en 2027, année où, du fait des déficits accumulés, le besoin de trésorerie devrait dépasser 100 milliards d'euros.

III. L'ÉCLAIRAGE DES RAPPORTEURS DE BRANCHE

A. MALADIE (CORINNE IMBERT) : LA RÉFORME DU FINANCEMENT DES ÉTABLISSEMENTS DE SANTÉ

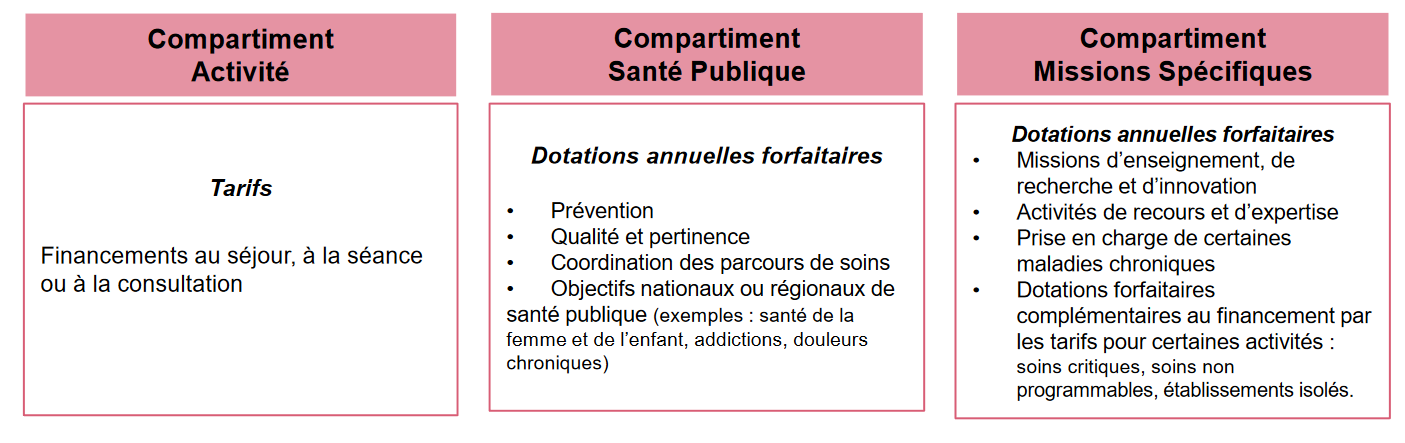

Cette réforme inscrite dans la LFSS pour 2024 vise à diminuer la part de la tarification à l'activité en créant un financement des établissements plus équilibré entre tarification, objectifs de santé publique et missions spécifiques sous la forme de dotations.

En l'absence de simulation de ses effets et besoins d'accompagnement financiers, celle-ci, bien que pertinente dans son principe, semblait alors largement cosmétique et insuffisamment préparée. Force est de constater que les faits confirment les réserves sur le calendrier et les modalités de mise en oeuvre exprimées par la commission lors de l'examen de ce texte.

Si le nom des blocs de financement a bien changé au 1er janvier 2025, la réforme n'a, à ce stade, entraîné aucun impact concret pour les établissements, faute de déclinaisons réellement opérationnelles. Ainsi, les réformes des activités de soins critiques et de soins non programmés, pourtant identifiées comme prioritaires et engagées il y a plus de dix-huit mois, semblent aujourd'hui à l'arrêt.

La commission déplore un véritable manque de priorisation des chantiers et de méthodologie, source d'incertitudes pour les établissements. Elle appelle à la mise en oeuvre d'un véritable pilotage de la réforme pour accompagner les établissements de santé qui doivent agir dans un contexte financier critique. Malgré la reprise constatée de l'activité, le déficit des établissements publics atteindrait ainsi 3 milliards d'euros sur l'année écoulée. De ce fait, selon la direction générale de l'offre de soins (DGOS), en 2024, 66 % des établissements publics de santé devraient être en déficit, contre 56 % en 2023.

En conséquence, la commission formule les propositions suivantes :

Proposition n° 1 : Adopter un calendrier réaliste de la mise en oeuvre de la réforme, prioriser les chantiers et accompagner les acteurs dans leur appropriation des nouveaux modes de financement.

Proposition n° 2 : Réaliser les études d'impact et les simulations qui n'ont jusqu'alors pas été faites, ou du moins transmises aux acteurs hospitaliers, afin de leur permettre d'anticiper au mieux les effets de la réforme selon les paramètres choisis.

Proposition n° 3 : Prévoir d'ores et déjà les modalités d'évaluation et de révision des paramètres de la réforme, afin d'assurer de la visibilité aux établissements de santé.

B. AT-MP (MARIE-PIERRE RICHER) : L'IMPACT DES MODALITÉS DE TARIFICATION DÉROGATOIRES DANS LES SECTEURS DU BÂTIMENT ET DU MÉDICO-SOCIAL

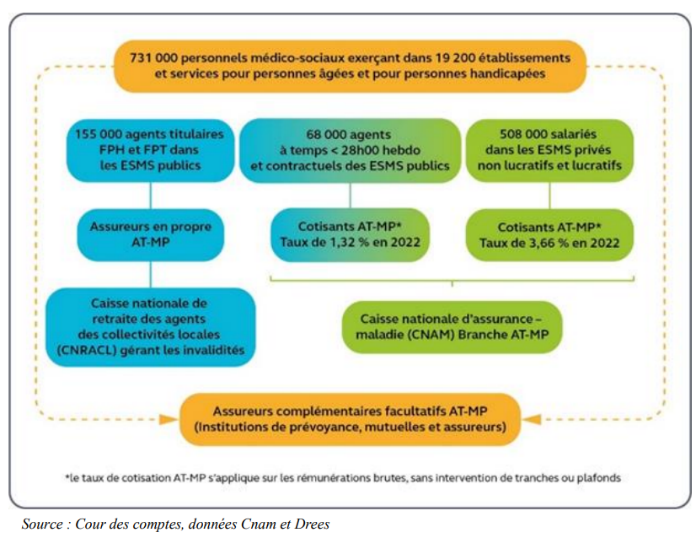

Dans une logique d'incitation à la prévention, les cotisations AT-MP à la charge de l'employeur dépendent, pour les entreprises de plus de 20 salariés, de la sinistralité de chaque établissement.

1. L'application d'un taux collectif systématique dans le secteur médico-social agit comme un frein à la prévention

Par dérogation au droit commun, le secteur du médico-social se voit appliquer un taux collectif systématique pour le calcul des cotisations AT-MP. Aussi, tous les acteurs du secteur - de la petite enfance aux établissements d'hébergement pour personnes âgées dépendantes (Ehpad) - se voient appliquer un taux de cotisation de 3,75 % (3,35 % en 2015), quelle que soit leur taille.

Cette dérogation provoque d'importantes distorsions : les petites structures et celles des secteurs du handicap et de l'enfance surcontribuent à hauteur de 400 millions d'euros, au profit des Ehpad qui relèveraient, en droit commun, d'une tarification mixte ou individuelle. Cette mesure constitue également un frein au déploiement d'une culture de prévention dans un secteur touché par une sinistralité remarquable, notamment chez les femmes, parce qu'elle ne responsabilise pas assez les établissements et que ceux-ci ne disposent pas des moyens d'investir sans y être incités.

La rapporteure estime donc nécessaire de faire progressivement converger le modèle de tarification du secteur médico-social vers celui de droit commun, en attribuant dans un premier temps un taux collectif à chaque code-risque, et en individualisant ensuite graduellement le taux de cotisation des plus grandes structures. Compte tenu de la situation financière du secteur, cette évolution ne saurait être trop brutale, et doit être associée à la mise en oeuvre de mesures d'accompagnement (lissage) et d'une intensification préalable de l'effort de prévention.

En ce sens, la rapporteure recommande de mieux communiquer sur le Fonds d'investissement pour l'usure professionnelle (Fipu) pour les acteurs privés et de prendre les mesures nécessaires à la création d'un fonds similaire pour les employeurs publics, prévue par la dernière réforme des retraites. Elle encourage également l'institution d'un organisme professionnel de prévention (OPP), à l'image de celui créé dans le secteur du bâtiment et des travaux publics (BTP).

2. Dans le BTP, agir contre le transfert de risques et inciter à la prévention des sinistres lourds

Les dérogations au droit commun prévues pour la tarification AT-MP dans le BTP n'entravent pas l'intensification de l'effort de prévention : grâce, notamment, à l'action de l'OPP BTP, la sinistralité du secteur connaît une baisse tendancielle. Toutefois, les dérogations accordées au secteur conduisent à pénaliser de la même manière les employeurs pour des sinistres de gravité différente. Un accident ayant causé une incapacité permanente de 10 % est ainsi comptabilisé de la même manière qu'un accident mortel, pour le calcul des cotisations. Afin de prévenir la survenue des sinistres les plus graves et sans effacer les spécificités de la sinistralité dans le BTP, la rapporteure souhaite que soient engagées des concertations en vue de créer un nouveau palier pour la tarification des AT-MP ayant entraîné une incapacité permanente.

Par ailleurs, les délégations de tâches, de plus en plus fréquentes, ont pour effet secondaire de transférer le risque AT-MP de l'entreprise donneuse d'ordre vers des sous-traitants ou des entreprises d'intérim. Si la responsabilité des sinistres doit bien sûr incomber pour partie au sous-traitant ou à l'entreprise d'intérim, il ne faut pas, pour autant, que le donneur d'ordres soit exonéré de toute responsabilité. La rapporteure estimerait opportun que les partenaires sociaux s'inspirent des évolutions prévues dans le secteur de l'intérim, afin de mettre en oeuvre un partage du coût des sinistres professionnels en cas de sous-traitance.

En conséquence, la commission formule les propositions suivantes :

Proposition n° 4 : Prévoir, dans le secteur médico-social, un taux collectif applicable à chaque code-risque à horizon 2028.

Proposition n° 5 : S'acheminer progressivement vers la tarification de droit commun dans le secteur médico-social, après une période transitoire d'application d'un taux mixte pour les entreprises de plus de 150 salariés, en s'assurant que cette évolution soit suffisamment progressive pour ne pas être source de difficultés financières pour les établissements marqués par une sinistralité particulière.

Proposition n° 6 : Mettre en oeuvre une campagne de communication sur le Fipu auprès des employeurs des secteurs les plus sinistrogènes (medico-social, BTP, intérim, etc.).

Proposition n° 7 : Prendre les textes d'application nécessaires à la création du fonds pour la prévention de l'usure professionnelle visant à accompagner les établissements publics de santé et médico-sociaux dans leur investissement en faveur de la prévention.

Proposition n° 8 : Favoriser et accélérer le déploiement d'un OPP du secteur médico-social, en associant les acteurs publics et privés du secteur.

Proposition n° 9 : Engager des concertations en vue de créer un nouveau palier pour la tarification des AT-MP ayant provoqué une incapacité permanente dans le secteur du BTP.

Proposition n° 10 : Engager des concertations pour mettre en oeuvre un partage du coût des sinistres professionnels entre le donneur d'ordres et le sous-traitant.

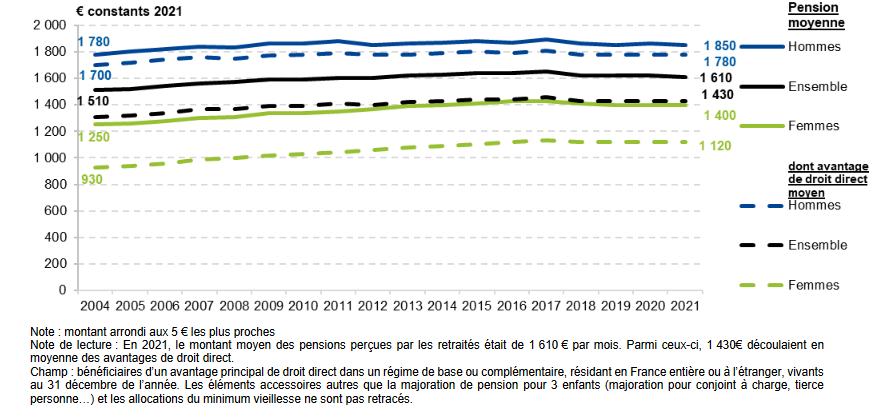

C. VIEILLESSE (PASCALE GRUNY) : LES INÉGALITÉS DE PENSION ENTRE LES FEMMES ET LES HOMMES RETRAITÉS

1. Malgré un rattrapage progressif, les femmes perçoivent des pensions plus faibles que les hommes

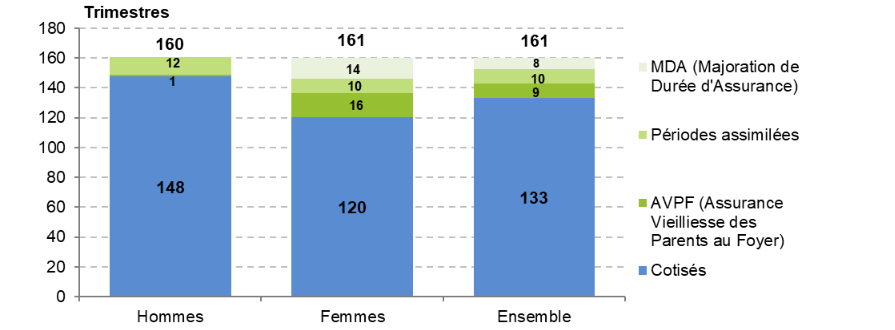

En 2021, le montant de la pension de droit direct perçu par les femmes était inférieur de 37 % à celui des hommes. Cet écart se réduit toutefois en raison de l'insertion croissante des femmes sur le marché du travail, et de la hausse de leur niveau de diplôme et de rémunération : il était de 40 % en 2020 et de 54 % pour la génération née en 1930. Si le principe d'égalité entre les femmes et les hommes justifie que le législateur s'attache à réduire autant que possible cet écart, le niveau des pensions de retraite dépend avant tout du revenu d'activité et de la durée d'assurance validée.

Pour autant, l'étude du taux d'activité entre 25 et 49 ans, qui correspond à la période d'éducation des enfants, révèle que les carrières des femmes en pâtissent plus que les hommes, dont le taux d'activité reste supérieur à 90 %, et ce indépendamment du nombre d'enfant, contre 50,5 % des mères de trois enfants ou plus. Les femmes endossent un rôle d'aidant familial qui se traduit notamment par le fait que 40 % des salariées recouraient au temps partiel en 2021. Ces différences de carrière se traduisent par une sur-représentation des femmes parmi les bénéficiaires du minimum de pension (soit 73 % des bénéficiaires du minimum contributif du régime général en 2022), ainsi que du minimum vieillesse (soit 56 % des bénéficiaires de l'Allocation de solidarité aux personnes âgées en 2021).

2. Ces inégalités peuvent être compensées par des mécanismes correcteurs qu'il convient toutefois de renforcer

Les droits familiaux visent spécifiquement à compenser l'éducation des enfants dans le calcul des pensions de retraite : ils consistent en l'attribution de trimestres de majoration de la durée d'assurance au titre de la maternité, de trimestres d'assurance vieillesse pour les parents au foyer qui sont validés au régime général pour les parents ayant cessé partiellement ou totalement leur activité, ainsi que d'une majoration de 10 % de la pension de retraite de l'un des parents d'une fratrie d'au moins trois enfants. La proportion de femmes retraitées qui bénéficient d'un droit familial est de 90 %.

Les femmes représentent 88 % des bénéficiaires de la pension de réversion, qui permet de reverser au conjoint ou à l'ex-conjoint survivant une partie de la pension de son conjoint décédé. Ces pensions de réversion réduisent sensiblement les écarts de pension entre les femmes et les hommes (soit à hauteur de 12 points en 2020).

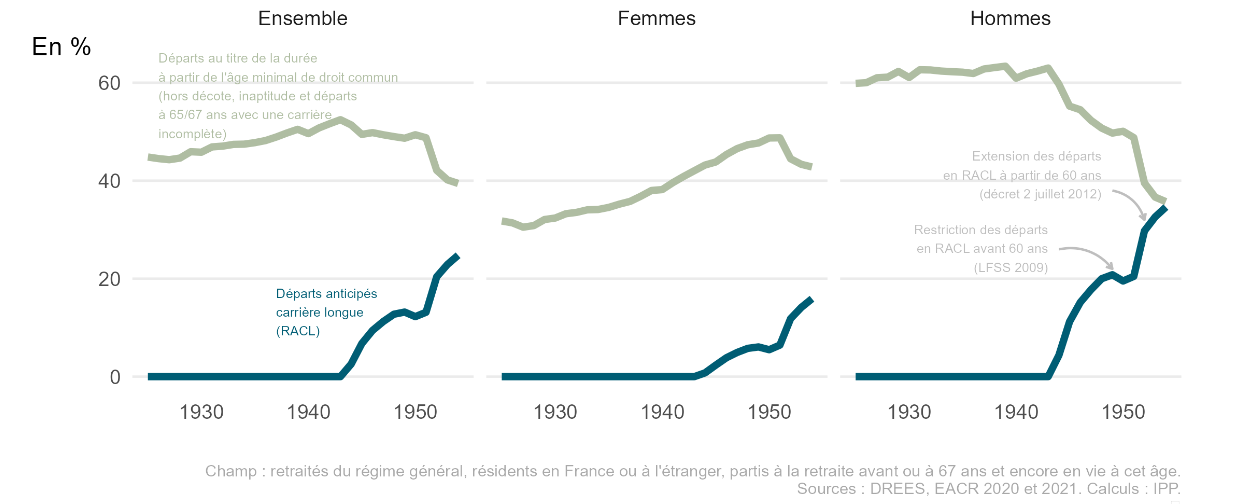

Ces mécanismes correcteurs ne doivent pas occulter le fait que les différences de carrière entre les femmes et les hommes sont moins bien compensées dans d'autres dispositifs que sont le départ en retraite anticipée, dans la mesure où les carrières fragmentées des femmes constitue un obstacle à la condition d'avoir validé la durée légale d'assurance qui ouvre droit à ce dispositif, ainsi que le cumul emploi-retraite. Les femmes représentent ainsi 87 % des retraités en situation de cumul emploi-retraite ayant liquidé leur pension sans avoir atteint la durée d'assurance requise, et 68 % des professions intermédiaires qui perçoivent des pensions modestes.

En conséquence, la commission formule les propositions suivantes :

Proposition n° 11 : Compenser en coût constant l'incidence des pertes de trimestres et de salaires liées aux interruptions de carrière pour l'éducation des jeunes enfants. À cette fin, recourir moins à l'attribution de trimestres et davantage à la majoration de pensions, tout en préservant des droits spécifiques aux parents de plus de trois enfants.

Proposition n° 12 : Mieux prendre en compte le temps partiel dans le dispositif de retraite anticipée pour carrière longue.

Proposition n° 13 : Prendre en compte les trimestres de majoration de durée d'assurance pour l'éducation des enfants dans le dispositif de retraite anticipée pour carrière longue.

D. FAMILLE (OLIVIER HENNO) : LA FRAUDE AUX PRESTATIONS DE LA BRANCHE FAMILLE

Le dispositif de recouvrement des indus frauduleux de la Cnaf présente des performances contrastées, caractérisées par une progression quantitative notable (+ 25,6 % entre 2020 et 2024) mais une efficacité globale insuffisante au regard des enjeux financiers estimés à 4,2 milliards d'euros d'indus totaux en 2023. La notion d'indu frauduleux nécessite l'établissement de trois éléments cumulatifs : violation légale ou réglementaire, obtention de prestation indue, et intentionnalité démontrée par un faisceau d'indices concordants.

Les montants recouvrés ont progressé substantiellement, passant de 250 millions d'euros en 2020 à 314 millions d'euros en 2024, soit une augmentation de 25,6 %. Cette évolution s'inscrit dans les objectifs de la convention d'objectifs et de gestion 2023-2027, visant un taux de recouvrement de 80 % à 24 mois d'ici 2027.

Cependant, l'ampleur des enjeux financiers demeure préoccupante : sur 4,2 milliards d'euros d'indus estimés en 2023, seuls 400 millions d'indus frauduleux ont été détectés et 300 millions effectivement recouvrés. Certaines prestations connaissent des évolutions spectaculaires en termes d'indus frauduleux, notamment l'allocation adulte handicapé (+ 558 % entre 2020 et 2024) et la prime d'activité (+ 144 %).

La complexité procédurale se traduit par des délais de traitement étendus : 20 mois en moyenne pour les indus frauduleux contre 4,4 mois pour les indus non frauduleux. Les montants unitaires élevés (7 981 euros contre 542 euros) amplifient les difficultés de recouvrement, avec seulement 34,1 % de recouvrement dans l'année d'implantation.

Les disparités territoriales persistent, avec des écarts de performance allant de 50,7 % à 94,6 % entre caisses, révélant des marges d'amélioration dans l'homogénéisation des pratiques.

En conséquence, la commission formule les propositions suivantes :

Proposition n° 14 : Renforcer l'harmonisation des pratiques territoriales en matière d'indus frauduleux au sein de la branche famille et la professionnalisation des acteurs.

Proposition n° 15 : Accélérer la modernisation informatique.

Proposition n° 16 : Réviser les seuils économiques applicables à la mise en recouvrement et à l'admission en non-valeur.

Proposition n° 17 : Étudier la possibilité d'étendre la solidarité à la source à de nouvelles prestations.

E. AUTONOMIE (CHANTAL DESEYNE) : LE RECOURS À L'ALLOCATION JOURNALIÈRE DU PROCHE AIDANT (AJPA)

1. L'AJPA : une allocation mise en place pour renforcer l'effectivité du congé de proche aidant

La France compte 9,3 millions d'aidants, dont le rôle est croissant en raison du vieillissement de la population et des difficultés d'accès aux soins. Pour permettre aux aidants de mieux concilier leur vie professionnelle avec leur vie personnelle, en 2017, le législateur a créé le congé de proche aidant (CPA). Il permet à tout salarié ou agent public de suspendre son activité professionnelle pour s'occuper d'un proche en situation de perte d'autonomie, pour une durée de trois mois renouvelables dans la limite d'un an sur l'ensemble de la carrière professionnelle.

Si la création du CPA représentait une avancée pour les proches aidants, l'absence d'indemnisation est rapidement apparue comme un obstacle à son recours, ce qui a motivé le législateur à créer, en 2020, l'allocation journalière du proche aidant (AJPA). Son montant s'élève à 65,80 euros par jour. Elle peut être versée, sur l'ensemble de la carrière professionnelle, dans la limite de 66 jours par proche et pour un maximum de quatre proches.

Dans les années qui ont suivi sa création, les conditions de recours à l'AJPA ont été assouplies : les critères d'éligibilité relatifs à la perte d'autonomie de la personne aidée ont été élargis, le montant de l'allocation a été rehaussé au niveau du Smic journalier net et un droit rechargeable (jusqu'à trois renouvellements possibles) a été mis en place.

2. Un taux de recours très faible : simplifier les démarches et mieux cibler la communication

Au 1er novembre 2024, près de 19 800 droits à l'AJPA ont été ouverts. Sur le plan budgétaire, en 2023, la CNSA a alloué 11 millions d'euros au financement de cette allocation. Mis en perspective du nombre d'aidants potentiellement éligibles, ces chiffres sont très faibles : selon l'évaluation préalable annexée au projet de loi de financement de la sécurité sociale pour 2020, près de 270 000 salariés et 67 000 agents publics aidants pourraient prétendre à l'indemnisation du CPA. Sur cette base, le taux de recours à l'AJPA est proche de 6 %.

Ce faible taux de recours s'explique premièrement par la perte de salaire qui résulte, pour les salariés payés au-dessus du Smic, du recours au CPA et à son indemnisation. Il apparaît toutefois peu réaliste d'envisager une hausse du montant de l'AJPA, le dispositif étant déjà généreux dans un contexte budgétaire très contraint.

Deuxièmement, le recours à l'AJPA peut se révéler complexe, notamment dans le cas d'une dégradation brutale de l'état de santé de la personne aidée. L'ouverture des droits suppose en effet que la perte d'autonomie de la personne aidée ait été préalablement évaluée. Une simplification des démarches pour faciliter le recours à l'AJPA dans ces situations d'urgence apparaît souhaitable.

Troisièmement, l'attention du rapporteur a été portée sur le fait que le renouvellement des droits à l'AJPA ne s'applique que si la personne aidée est différente, une condition qui s'applique mal à la réalité du terrain. À ce titre, il serait opportun d'étudier l'opportunité d'ouvrir le rechargement des droits à l'AJPA pour une même personne aidée.

Enfin, l'AJPA est un dispositif récent, qui manque de notoriété. La stratégie de communication sur le congé de proche aidant et son indemnisation doit être mieux ciblée et associer tous les acteurs du service public départemental de l'autonomie, en cours de déploiement, ainsi que les employeurs.

En conséquence, la commission formule les propositions suivantes :

Proposition n° 18 : Simplifier le recours au CPA et à l'AJPA pour garantir leur effectivité.

Proposition n° 19 : Mieux cibler la communication sur le CPA et l'AJPA en s'appuyant sur le service public départemental de l'autonomie. Renforcer l'harmonisation des pratiques territoriales et la professionnalisation des acteurs.

Réunie le mercredi 18 juin 2025 sous la présidence de Philippe Mouiller, la commission des affaires sociales a décidé de proposer au Sénat de rejeter le projet de loi d'approbation des comptes de la sécurité sociale de l'année 2024.

LISTE DES PROPOSITIONS

La réforme du financement des

établissements de santé

pour le champ des

activités de médecine, chirurgie et obstétrique

(MCO)

(Corinne Imbert)

Proposition n° 1 : Adopter un calendrier réaliste de la mise en oeuvre de la réforme, prioriser les chantiers et accompagner les acteurs dans leur appropriation des nouveaux modes de financement.

Proposition n° 2 : Réaliser les études d'impact et les simulations qui n'ont jusqu'alors pas été faites ou du moins transmises aux acteurs hospitaliers afin de leur permettre d'anticiper au mieux les effets de la réforme selon les paramètres choisis.

Proposition n° 3 : Prévoir d'ores et déjà les modalités d'évaluation et de révision des paramètres de la réforme afin d'assurer de la visibilité aux établissements de santé.

Les cotisations AT-MP dérogatoires : un

frein au déploiement d'une logique de

prévention ?

(Marie-Pierre Richer)

Proposition n° 4 : Prévoir, dans le secteur médico-social, un taux collectif applicable à chaque code-risque à horizon 2028.

Proposition n° 5 : S'acheminer progressivement vers la tarification de droit commun dans le secteur médico-social, après une période transitoire d'application d'un taux mixte pour les entreprises de plus de 150 salariés, en s'assurant que cette évolution soit suffisamment progressive pour ne pas être source de difficultés financières pour les établissements marqués par une sinistralité particulière.

Proposition n° 6 : Mettre en oeuvre une campagne de communication sur le Fipu auprès des employeurs des secteurs les plus sinistrogènes (médico-social, BTP, intérim, etc.).

Proposition n° 7 : Prendre les textes d'application nécessaires à la création du fonds pour la prévention de l'usure professionnelle visant à accompagner les établissements publics de santé et médico-sociaux dans leur investissement en faveur de la prévention.

Proposition n° 8 : Favoriser et accélérer le déploiement d'un OPP du secteur médico-social, en associant les acteurs publics et privés du secteur.

Proposition n° 9 : Engager des concertations en vue de créer un nouveau palier pour la tarification des AT MP ayant provoqué une incapacité permanente dans le secteur du BTP.

Proposition n° 10 : Engager des concertations pour mettre en oeuvre un partage du coût des sinistres professionnels entre le donneur d'ordres et le sous-traitant.

Les inégalités de pension entre les

femmes et les hommes retraités

(Pascale Gruny)

Proposition n° 11 : Compenser en coût constant l'incidence des pertes de trimestres et de salaires liées aux interruptions de carrière pour l'éducation des jeunes enfants. À cette fin, recourir moins à l'attribution de trimestres et davantage à la majoration de pensions, tout en préservant des droits spécifiques aux parents de plus de trois enfants.

Proposition n° 12 : Mieux prendre en compte le temps partiel dans le dispositif de retraite anticipée pour carrière longue.

Proposition n° 13 : Prendre en compte les trimestres de majoration de durée d'assurance pour l'éducation des enfants dans le dispositif de retraite anticipée pour carrière longue.

Les indus frauduleux de la caisse nationale des allocations familiales (Olivier Henno)

Proposition n° 14 : Renforcer l'harmonisation des pratiques territoriales en matière d'indus frauduleux au sein de la branche famille et la professionnalisation des acteurs.

Proposition n° 15 : Accélérer la modernisation informatique.

Proposition n° 16 : Réviser les seuils économiques applicables à la mise en recouvrement et à l'admission en non-valeur.

Proposition n° 17 : Étudier la possibilité d'étendre la solidarité à la source à de nouvelles prestations.

Le recours à l'allocation

journalière du proche aidant (AJPA)

(Chantal Deseyne)

Proposition n° 18 : Simplifier le recours au CPA et à l'AJPA pour garantir leur effectivité.

Proposition n° 19 : Mieux cibler la communication sur le CPA et l'AJPA en s'appuyant sur le service public départemental de l'autonomie.

PREMIÈRE

PARTIE

UNE FIABILITÉ DES COMPTES ET UNE CONFORMITÉ

DES ANNEXES À LA LOI ORGANIQUE TOUJOURS PERFECTIBLES

(ÉLISABETH DOINEAU)

I. LE TROISIÈME PROJET DE LOI D'APPROBATION DES COMPTES DE LA SÉCURITÉ SOCIALE

A. UN DEUXIÈME TRIMESTRE DEVANT ÊTRE CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE, À L'APPROBATION DES COMPTES ET À L'ÉVALUATION

La loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale, résultant d'une proposition de loi organique de Thomas Mesnier, alors rapporteur général de la commission des affaires sociales de l'Assemblée nationale, et s'inspirant largement sur ce point de la proposition de loi organique n° 492 (2020-2021) du 26 mars 2021 de Jean-Marie Vanlerenberghe, alors rapporteur général de la commission des affaires sociales du Sénat, a créé une nouvelle catégorie de lois de financement de la sécurité sociale : les lois d'approbation des comptes de la sécurité sociale (Lacss)1(*).

Le deuxième trimestre correspond désormais, non seulement pour l'État, mais aussi pour la sécurité sociale, à ce que l'on pourrait appeler un « trimestre de l'exécution et de l'évaluation ».

En effet, l'examen du projet de loi d'approbation des comptes de la sécurité sociale (Placss) ne peut se réduire à l'examen d'un texte comptable, mais doit permettre de s'appuyer sur l'exécution de l'exercice précédent pour se projeter vers l'exercice suivant. Ainsi, le Placss comprend sept annexes destinées à informer le Parlement, avec en particulier les rapports d'évaluation des politiques de sécurité sociale (Repss), qui en constituent l'annexe 1, et l'annexe 2, censée comprendre chaque année l'évaluation de l'efficacité d'un tiers des niches sociales. Par ailleurs, le rapport sur l'application des lois de financement de la sécurité sociale (Ralfss) de la Cour des comptes, jusqu'alors publié à l'automne, l'est désormais obligatoirement avant le 1er juin.

Le régime des Placss, et la manière dont leur examen s'insère dans une série de rendez-vous au premier semestre relatifs aux finances publiques, sont synthétisés en annexe au présent rapport.

B. UNE PARTIE DU PRÉSENT RAPPORT RÉUNISSANT DES CONTRIBUTIONS DES RAPPORTEURS DE BRANCHE

Comme pour le Placss relatif à l'exercice 2023, le présent rapport comprend des contributions des rapporteurs de branche, réunies dans une troisième partie, et synthétisant les analyses et propositions de la commission dans les domaines suivants :

- maladie (Corinne Imbert) : la réforme de la tarification hospitalière ;

- AT-MP (Marie-Pierre Richer) : l'effet des cotisations AT-MP dérogatoires sur la prévention des risques d'AT-MP ;

- vieillesse (Pascale Gruny) : la fin de carrière des femmes et leur départ à la retraite ;

- famille (Olivier Henno) : la fraude aux prestations de la branche famille ;

- autonomie (Chantal Deseyne) : le recours à l'allocation journalière du proche aidant (AJPA).

C. UN TEXTE QUI FAIT SUITE AUX EXAMENS « COMPLIQUÉS » DES DEUX PREMIERS PLACSS

1. Dans le cas du Placss 2022, un texte rejeté par chacune des deux assemblées

Le premier Placss, examiné en 2023, concernait l'exercice 2022.

Il a été rejeté par l'Assemblée nationale, puis, en raison d'erreurs dans les comptes2(*) et de non-conformité des rapports annexés à la loi organique3(*), par le Sénat.

2. Dans le cas du Placss 2023, un calendrier bouleversé par la dissolution de l'Assemblée nationale et un texte à nouveau rejeté par le Parlement

La dissolution de l'Assemblée nationale le 9 juin 2024 a bouleversé le calendrier des finances sociales de 2024, et en particulier les conditions d'examen du Placss.

a) Un premier dépôt le 31 mai 2024

Le Gouvernement a dû déposer une première fois le Placss 2023 le 31 mai 20244(*), conformément à l'article L.O. 111-6 du code de la sécurité sociale, qui prévoit que le Placss est déposé « avant le 1er juin ».

Le 5 juin 2024, la commission des affaires sociales de l'Assemblée nationale a supprimé ou rejeté l'ensemble des articles, rejetant de ce fait l'ensemble du projet de loi5(*).

En raison de la dissolution de l'Assemblée nationale le 9 juin 2024, le texte n'a pu être examiné en séance publique par l'Assemblée nationale. De ce fait, il n'a pu être examiné au Sénat, que ce soit en commission ou en séance publique.

b) Un second dépôt le 19 juillet 2024

En application du principe dit de « table rase », les textes en cours d'examen à l'Assemblée nationale lors de la dissolution sont caducs.

Ainsi, le Gouvernement a déposé une seconde fois le Placss 2023, le 19 juillet 20246(*).

c) Un rejet du texte par chacune des deux chambres du Parlement

La commission des affaires sociales de l'Assemblée nationale a une seconde fois rejeté le texte, le 25 septembre 2024.

Le 15 octobre 2024, l'Assemblée nationale a rejeté le texte, par une motion de rejet préalable du groupe La France insoumise-Nouveau front populaire.

Le 22 octobre 2024, le Sénat a, à son tour, rejeté le texte, par une motion tendant à opposer la question préalable de sa commission des affaires sociales. En effet, la Cour des comptes avait prononcé une impossibilité de certifier les comptes 2023 de la Caisse nationale des allocations familiales (Cnaf) et de la branche famille, les annexes au Placss ne respectaient encore qu'imparfaitement la loi organique7(*) et l'amélioration des comptes était en trompe-l'oeil8(*).

3. Le rejet du présent Placss par l'Assemblée nationale en première lecture

Le 28 mai 2025, la commission des affaires sociales de l'Assemblée nationale a supprimé la totalité des articles du présent Placss, rejetant ainsi le texte.

Le 10 juin 2025, l'Assemblée nationale a adopté une motion de rejet préalable du groupe La France insoumise-Nouveau Front populaire.

II. UN TEXTE TOUJOURS IMPARFAITEMENT CONFORME AUX OBLIGATIONS ORGANIQUES

A. LE MAINTIEN D'UNE IMPOSSIBILITÉ DE CERTIFIER LES COMPTES DE LA BRANCHE FAMILLE ET DE LA CNAF

Comme il y a un an, la Cour des comptes s'est déclarée dans l'impossibilité de certifier les comptes de la branche famille et de la Caisse nationale des allocations familiales (Cnaf), en raison notamment du maintien d'un montant élevé de prestations erronées.

1. Pour les deux premiers Placss, un refus puis une impossibilité de certifier les comptes de la branche famille

a) Le refus de certifier les comptes de l'exercice 2022

Pour mémoire, la Cour des comptes a refusé de certifier les comptes 2022 de la branche famille et de la Cnaf.

Ce refus de certification provenait notamment de la forte augmentation de la proportion de paiements erronés depuis les comptes 2018. En effet, les comptes sont établis sur la base non des encaissements et des décaissements (qui peuvent ne pas correspondre aux sommes réellement dues), mais des dettes et des créances effectives, ce dont il résulte qu'un paiement erroné entraîne une fausseté des comptes. Cela explique que la Cour des comptes s'intéresse dans le cadre de la certification des comptes à ce qui pourrait a priori sembler relever de considérations de bonne gestion ou d'efficacité.

Par exemple, dans le cas de l'indicateur dit de « risque financier résiduel » à 24 mois9(*), les erreurs à la hausse ou à la baisse étaient dans le cas des comptes 2022 de 7,1 % du montant total des prestations (soit 5,8 milliards d'euros), contre 4,2 % (soit 2,9 milliards d'euros) dans le cas des comptes 2018.

b) L'impossibilité de certifier les comptes de l'exercice 2023

Pour ce qui concerne l'exercice 2023, la Cour des comptes a émis une « simple » impossibilité de certifier.

Une impossibilité de certifier se distingue d'un refus de certification en ceci qu'elle ne correspond pas à l'affirmation, par le certificateur, de l'inexactitude des comptes. Il s'agissait donc d'un « progrès », certes très relatif, par rapport aux comptes 2022 de la branche famille et de la Cnaf, que la Cour avait refusé de certifier.

Le passage pour les comptes 2023 d'un refus de certifier à une « simple » impossibilité de certifier s'expliquait par les efforts engagés et la légère amélioration constatée, avec pour cet indicateur à 24 mois des erreurs de 6,9 % du montant total des prestations (soit 5,5 milliards d'euros).

Toutefois, dans le cas de l'indicateur à 24 mois la diminution des paiements erronés demeurait très insuffisante, du fait de la forte dégradation constatée les années précédentes.

2. Une nouvelle impossibilité de certifier les comptes de l'année 2024

Pour l'exercice 2024, la Cour des comptes s'est à nouveau déclarée dans l'impossibilité de certifier les comptes de la Cnaf et de la branche famille.

En effet, la Cour considère que « bien que les actions engagées en 2023 se soient poursuivies et qu'une expérimentation au titre de la solidarité à la source ait été conduite dans cinq CAF en 2024, les indicateurs disponibles et les informations communiquées par la Cnaf au titre de 2024 ne permettent pas à la Cour de certifier les comptes de la branche ».

En particulier, le plan d'action dit « qualité transverse » (PAQT) n'est pas parvenu à empêcher une nouvelle dégradation de la situation.

Le plan d'action qualité transverse (PAQT)

« La mobilisation de la branche s'est traduite par un plan d'action partagé par l'ordonnateur et le directeur comptable et financier dit « qualité transverse » (PAQT). Le plan comporte deux phases : 2023-2025, pour des actions à court terme destinées à redresser rapidement la qualité, et 2025-2027, avec des actions structurelles complémentaires, comme celles liées à la « solidarité à la source ». Le taux de mise en oeuvre du plan est de 74 % à fin 2024. Pour autant, les premiers résultats ne permettent pas de constater de réelles avancées en termes d'amélioration des indicateurs de qualité de la liquidation et en termes de diminution significative des erreurs avec portée financière de versement des prestations. »

Source : Cour des comptes, Certification des comptes du régime général de sécurité sociale, exercice 2024, mai 2025

3. Une situation préoccupante

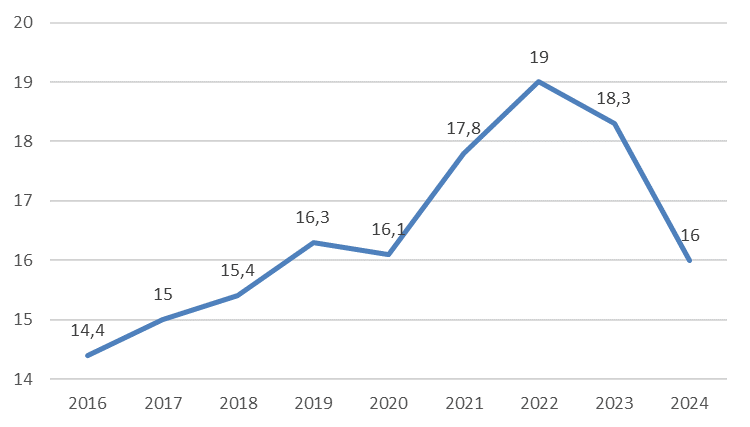

a) Des versements erronés qui repartent à la hausse selon tous les indicateurs

La position de la Cour se justifie notamment par le fait qu'après une légère amélioration de l'indicateur à 24 mois en 2023 (l'indicateur à 9 mois continuant de se dégrader), ce sont désormais les deux indicateurs, à 24 mois et à 9 mois, qui se dégradent.

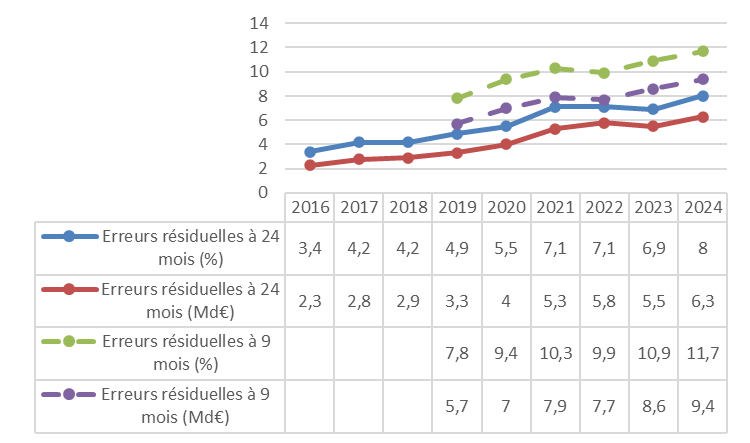

Branche famille

Incidence financière des

erreurs résiduelles « données

déclarées » à 9 et 24 mois

NB : dans le cas de l'indicateur à 24 mois, les prestations concernées sont celles de l'année antérieure.

Source : D'après les rapports de certification des comptes 2017, 2020, 2023 et 2024

Selon le rapport d'évaluation des politiques de sécurité sociale (Repss) relatif à la branche « Famille » annexé au Placss 2024, le taux d'erreur à 24 mois de 8 % constaté en 2024 (portant sur les prestations versées en 2023) se répartit entre 6,5 points d'indus (c'est-à-dire de sommes payées à tort par la Cnaf) et 1,4 point de rappels (c'est-à-dire de sommes dues mais non payées par la Cnaf).

Dans le cas de l'indicateur à 9 mois, les erreurs résiduelles de 11,7 % en 2023 se répartissent entre 8,6 points pour les indus et 3,1 points pour les rappels10(*).

b) Une dégradation préoccupante de la qualité des comptes de la sécurité sociale depuis 2020

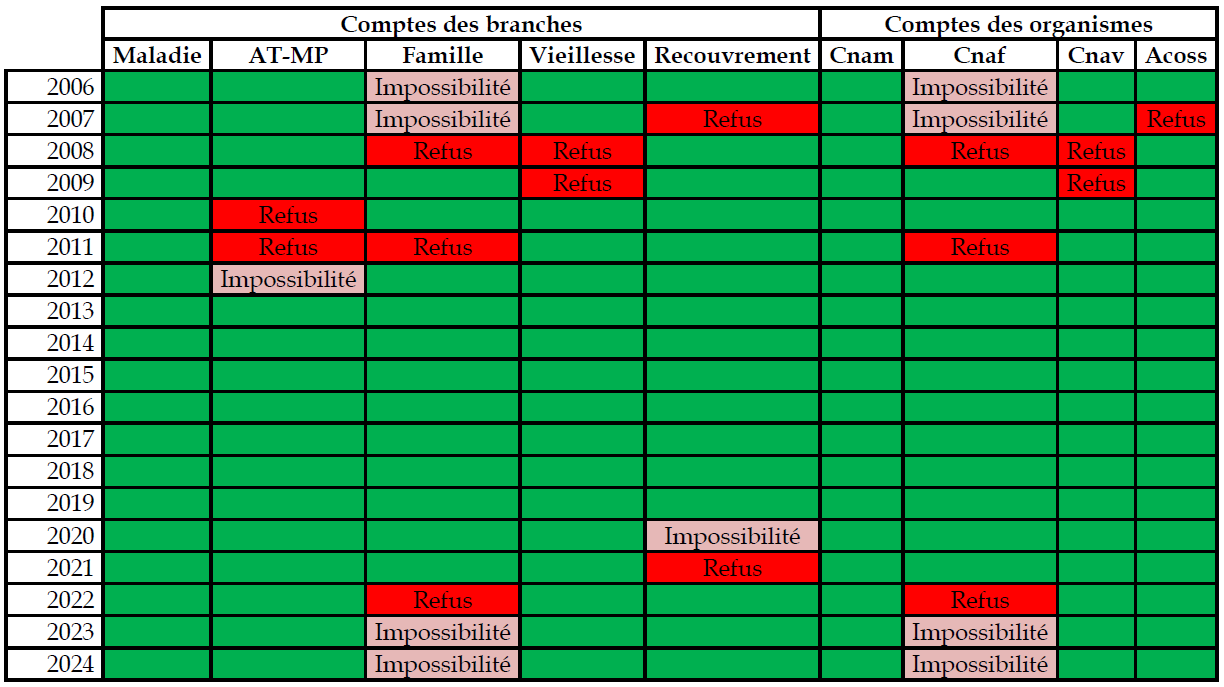

Le refus (2022) puis l'impossibilité (2023 et 2024) de certifier les comptes de la branche famille et de la Cnaf participent de la dégradation de la qualité des comptes de la sécurité sociale depuis l'exercice 2020, comme le montre le tableau ci-après.

Refus et impossibilités de la Cour des

comptes de certifier

les différents comptes de la

sécurité sociale

Une case verte indique une certification des comptes (avec ou sans réserve).

AT-MP : accidents du travail-maladies professionnelles. Cnam : caisse nationale de l'assurance maladie. Cnaf : caisse nationale des allocations familiales. Cnav : caisse nationale d'assurance vieillesse. Acoss : agence centrale des organismes de sécurité sociale (devenue Urssaf Caisse nationale).

Source : D'après la Cour des comptes

Le refus de la Cour des comptes de certifier les

comptes 2021

de la branche recouvrement

Dans le cas de l'exercice 2021, le refus de la Cour des comptes de certifier les comptes de la branche recouvrement venait du fait qu'en raison du principe des droits constatés11(*), un produit de 5 milliards d'euros, résultant de la régularisation de cotisations dues par les travailleurs indépendants, aurait dû être imputé sur 2020 (et non sur 2021).

Un amendement de la commission des affaires sociales du Sénat à la première partie du PLFSS 2023, maintenu dans le texte promulgué, a corrigé cette erreur. Toutefois, les caisses ont refusé de modifier leurs comptes en conséquence, et dans les LFSS suivantes le Gouvernement n'a tenu aucun compte de cette correction ; leurs données rétrospectives sont donc erronées.

Si la fréquence élevée des refus et impossibilités de certification de 2006 à 2012 pouvait dans une certaine mesure sembler « normale », du fait de la nouveauté du processus de certification, la dégradation observée depuis les comptes 2020 est préoccupante.

Il importe donc que la sécurité sociale - en particulier la Cnaf - et le Gouvernement poursuivent leurs efforts, afin que la qualité des comptes figurant dans le Placss, de même que l'exactitude des versements de la branche famille, redeviennent conformes à ce que le Parlement et les citoyens sont en droit d'attendre.

B. DES ANNEXES TOUJOURS IMPARFAITEMENT CONFORMES AUX OBLIGATIONS ORGANIQUES

1. L'obligation organique d'évaluer chaque année un tiers des niches sociales n'est toujours pas respectée

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que l'annexe au Placss relative aux mesures d'exonérations de cotisations et contributions comprend une « évaluation de l'efficacité » des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale (pour un tiers des mesures, chacune devant faire l'objet d'une évaluation une fois tous les trois ans).

Article L.O. 111-4-4 du code de la sécurité sociale (extrait)

« Sont jointes au projet de loi d'approbation des comptes de la sécurité sociale des annexes :

[...]

3° Énumérant l'ensemble des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement et de réduction de l'assiette ou d'abattement sur l'assiette de ces cotisations et contributions, en vigueur au 31 décembre du dernier exercice clos. [...] Cette annexe présente l'évaluation de l'efficacité de ces mesures au regard des objectifs poursuivis, pour au moins le tiers d'entre elles. Chaque mesure doit faire l'objet d'une évaluation une fois tous les trois ans ;

[...] »

a) Une disposition pas du tout respectée lors du Placss 2022

Lors de l'examen du Placss 2022, si l'annexe relative aux niches sociales (l'annexe 2) a été enrichie, notamment de bibliographies des travaux d'évaluation existants, elle ne comprenait toujours pas de présentation de ceux-ci.

Pourtant, cette disposition organique datait du 14 mars 2022, ce qui laissait suffisamment de temps avant le dépôt du Placss 2022, le 24 mai 2023.

Les inspections générales des finances (IGF) et des affaires sociales (Igas) ont été missionnées par le Gouvernement pour faire un rapport méthodologique. La lettre de mission des trois ministres12(*) à l'IGF et à l'Igas a été tardive (27 septembre 2022). Par ailleurs, l'échéance de décembre 2022 fixé par la lettre de mission pour la remise du rapport n'a pas été tenue (le rapport datant de mars 2023).

Ce rapport méthodologique a été rendu public et accessible sur internet13(*). Ses principales propositions consistent schématiquement :

- à arrêter une liste de niches devant faire l'objet d'une évaluation approfondie (les autres faisant l'objet d'une évaluation plus sommaire) ;

- à faire réaliser autant que possible ces évaluations approfondies par des organismes indépendants, comme France stratégie.

Par ailleurs, contrairement à ce que proposait ce rapport, l'annexe 2 au Placss 2022 ne comprenait pas de liste des niches devant faire l'objet d'une évaluation approfondie et n'indiquait pas de programme d'évaluation. Elle indiquait toutefois que « le Gouvernement entend[ait] [...] installer rapidement une gouvernance permettant de mettre en oeuvre les préconisations de la mission, et associant des parlementaires à l'ordonnancement et à la répartition de ces travaux » - promesse qui, malgré la réponse favorable de chacune des deux commissions des affaires sociales14(*), n'a pas été tenue.

b) Une disposition imparfaitement respectée par les Placss 2023 et 2024

Malgré d'indéniables progrès, la loi organique est encore imparfaitement respectée.

(1) Une solution pertinente de renvoi aux évaluations existantes

Comme pour le Placss 2023, la solution retenue par le Placss 2024 consiste à enrichir l'annexe relative aux niches sociale - l'annexe 2 :

- d'un « tome 3 », qui, bien qu'intitulé « Évaluation », comprend seulement cinq pages se bornant à recenser les principales évaluations réalisées ou en cours ;

- de présentations succinctes des principales évaluations existantes dans les fiches relatives aux différentes mesures.

Cette approche semble pertinente en son principe. Elle devrait en effet progressivement permettre d'enrichir l'annexe d'informations sur l'efficacité des niches, le lecteur pouvant se référer aux sources indiquées pour davantage de précisions.

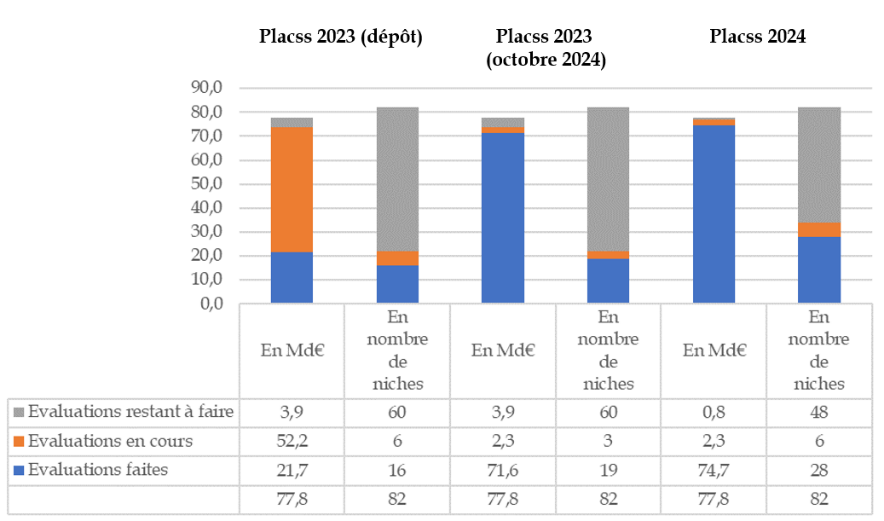

(2) L'obligation d'évaluation annuelle d'un tiers des niches n'est pas respectée, même en se limitant aux niches devant faire l'objet d'une « évaluation approfondie »

Même si on se limite aux 82 niches devant faire l'objet d'une « évaluation approfondie » selon le rapport précité de l'Igas et de l'IGF (2023), la loi organique est toujours loin d'être respectée, comme le montre le graphique ci-après.

Évaluation des 82 niches sociales devant

faire l'objet

d'une « évaluation

approfondie »

NB : conformément au tableau récapitulatif des annexes 2 des Placss, les montants et nombres sont comptabilisés en « stock » (il ne s'agit pas des évaluations réalisés l'année concernée). Afin de permettre la comparaison entre les Placss 2023 et 2024, par convention les montants sont calculés sur la base du montant des niches en 2021, tel qu'il figure dans le rapport Igas-IGF de mars 2023. Les chiffres relatifs au Placss 2023 lors de son dépôt sont ceux indiqués par l'annexe 2 au Placss, corrigés pour prendre en compte le fait que la commission ne disposait pas du « rapport Bozio-Wasmer », qui n'avait pas été publié et ne lui avait pas été transmis. Les chiffres relatifs au Placss 2023 lors de son examen en octobre, après la publication du « rapport Bozio-Wasmer », sont ceux indiqués par l'annexe 2 au Placss.

Source : Commission des affaires sociales, d'après les annexes 2 aux Placss 2023 et 2024

(a) Lors du dépôt du Placss 2023, la commission disposait de 16 évaluations, correspondant à 13 % du nombre de niches et 20 % du coût total des niches

Dans son rapport sur le Placss 2022, la rapporteure générale écrivait que « le premier tiers de mesures devra[it] être évalué dans le prochain Placss ».

L'annexe du Placss 2023 relative aux niches reprenait les indications du rapport de l'Igas et de l'IGF selon lesquelles il existait 142 niches sociales. Parmi ces 142 niches, le rapport de l'Igas et de l'IGF considère que 120 doivent être évaluées : 82 doivent faire l'objet d'une évaluation approfondie, 38 doivent faire l'objet d'une évaluation allégée et 22 ne nécessiteraient pas d'évaluation.

Selon l'annexe du Placss 2023 relative aux niches, aucune des 38 évaluations allégées n'avait encore été réalisée. Elle soulignait l'insuffisance des données disponibles et, s'agissant du PLFSS pour 2025, s'engageait seulement à évaluer les niches relatives à l'apprentissage et au dispositif dit « Lodéom »15(*),16(*).

Dans le cas des 82 mesures devant faire l'objet d'une évaluation approfondie, l'annexe mentionnait 19 évaluations réalisées (correspondant à 92 % du montant total des niches) et 3 évaluations en cours.

Toutefois, les trois niches au montant le plus important censées avoir été évaluées étaient celles correspondant aux allégements généraux de cotisations patronales, dans le cadre de la mission « Bozio-Wasmer » mise en place par Élisabeth Borne, alors Première ministre.

Lors du dépôt du Placss, seul un rapport d'étape17(*) (sans préconisations) avait été publié, en avril 2024. En conséquence, la commission ne disposait alors que de 16 véritables évaluations, correspondant à environ 20 % du nombre de niches devant faire l'objet d'une analyse approfondie et 28 % du montant total de ces niches (soit 22 milliards d'euros).

(b) Une forte amélioration en montant en octobre 2024 avec la publication du « rapport Bozio-Wasmer »

La publication du « rapport Bozio-Wasmer » définitif18(*), prévue avant la dissolution pour fin juin 2024, a finalement eu lieu le 3 octobre 2024.

Ainsi, lors de son examen du Placss 2023, la commission disposait de 19 évaluations, correspondant à environ 23 % du nombre de niches devant faire l'objet d'une évaluation approfondie et 92 % du montant total de ces niches (soit 72 milliards d'euros).

(c) Dans le cas du Placss 2024, la réalisation de seulement 9 évaluations approfondies supplémentaires

Selon l'annexe 2 au Placss 2024, depuis le précédent Placss, 9 dispositifs supplémentaires ont fait l'objet d'une évaluation approfondie :

- deux dispositifs concernant l'apprentissage, en fait déjà évalués lors du dépôt du Placss 2023, par un rapport Igas-IGF sur l'apprentissage19(*) ;

- le dispositif Lodéom par la récente mission Igas-IGF, dont le rapport, bien que daté de novembre 2024, a été publié en mai 202520(*) ;

- les six dispositifs relatifs à la sécurité sociale des artistes-auteurs, qui ont fait l'objet d'un chapitre du Ralfss de mai 202521(*).

(3) Des évaluations « allégées » sous la forme du renseignement des fiches relatives aux mesures dans l'annexe 2

Le rapport Igas-IGF de mars 2023 préconise que les 38 niches ne devant pas faire l'objet d'une évaluation approfondies fassent l'objet d'une évaluation « allégée », pouvant être réalisée par l'administration elle-même.

Ces évaluations allégées prennent la forme du renseignement, dans les fiches relatives aux mesures de l'annexe 2, de diverses informations, conformément à un cahier des charges de la DSS.

En effet, les niches concernées s'élèvent à moins de 0,5 milliard d'euros.

c) Un respect imparfait de la loi organique à relativiser

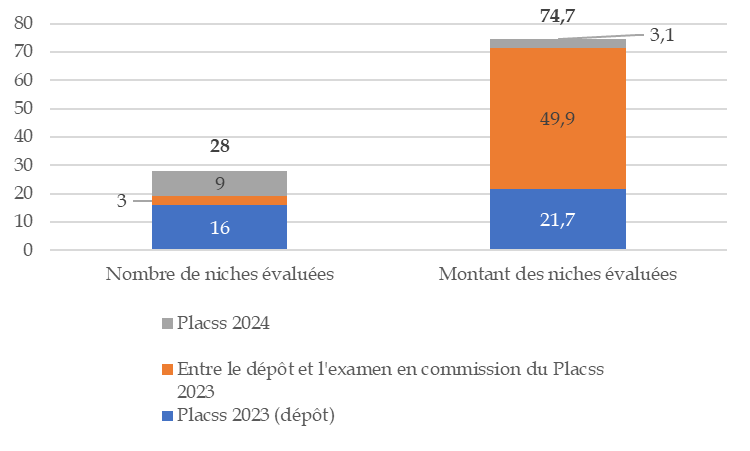

L'évaluation des niches sociales ne respecte donc pas la lettre de la loi organique.

Si on admet l'interprétation selon laquelle la règle d'évaluation annuelle d'un tiers des niches ne s'applique qu'aux 82 niches devant faire l'objet d'une « évaluation approfondie » selon le rapport Igas-IGF de mars 2023, cela correspond à un objectif de plus de 27 niches par an.

Or, on a à peine dépassé ce nombre (avec 28 niches) en cumulant la totalité des évaluations sur deux ans, comme le montre le graphique ci-après.

Répartition temporelle des 28 évaluations approfondies réalisées

(en nombre et en milliards d'euros)

NB : afin de permettre la comparaison entre les Placss 2023 et 2024, par convention les montants sont calculés sur la base du montant des niches en 2021, tel qu'il figure dans le rapport Igas-IGF de mars 2023. Les chiffres relatifs au Placss 2023 lors de son dépôt sont ceux indiqués par l'annexe 2 au Placss, corrigés pour prendre en compte le fait que la commission ne disposait pas du « rapport Bozio-Wasmer », qui n'avait pas été publié et ne lui avait pas été transmis. Le « rapport Bozio-Wasmer » correspond aux bâtons orange.

Source : Commission des affaires sociales, d'après les annexes 2 aux Placss 2023 et 2024

Toutefois il ne faut pas perdre de vue qu'en montant, sur le périmètre des niches devant faire l'objet d'une évaluation approfondie, les niches ayant fait l'objet d'une telle évaluation correspondent à un montant global de 74,7 milliards d'euros (sur un total de niches devant faire l'objet d'une évaluation approfondie de 77,8 milliards d'euros).

2. L'obligation organique de fournir dans les Repss des indicateurs relatifs à l'exercice concerné est toujours imparfaitement respectée

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que les rapports d'évaluation des politiques de sécurité sociale (Repss) « s'appuient sur un diagnostic de situation fondé notamment sur [...] l'exposé des résultats atteints lors des trois dernières années ».

Les Repss ont désormais pour objet d'alimenter, chaque printemps, un débat relatif à l'efficacité et à l'efficience des dépenses de sécurité sociale. Il importe donc qu'ils soient à jour.

Or, tel n'est toujours pas le cas. Si l'on excepte ceux relatifs à l'exécution financière, en moyenne22(*) la dernière année couverte par le Placss était, dans le cas du Placss 2022, l'année 2020. Ce retard de deux ans par rapport à l'objectif fixé par la loi organique a été ramené à un an dans le cas du Placss 2023, et on n'observe pas de progrès dans le cas du Placss 2024.

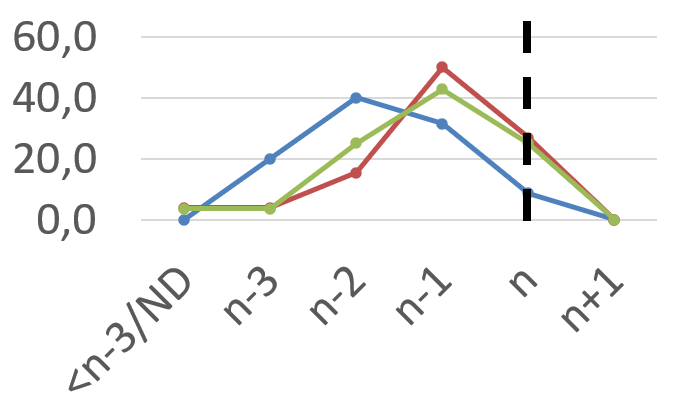

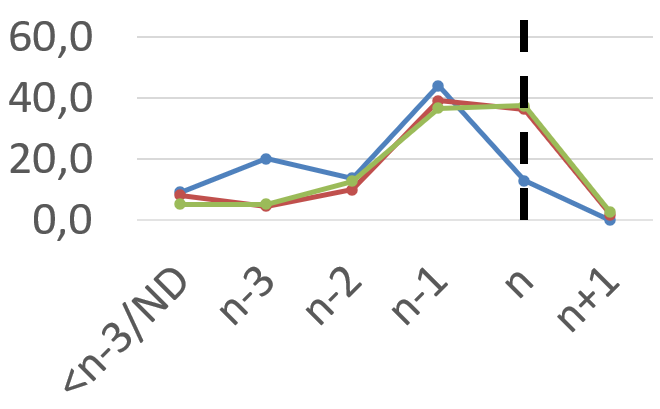

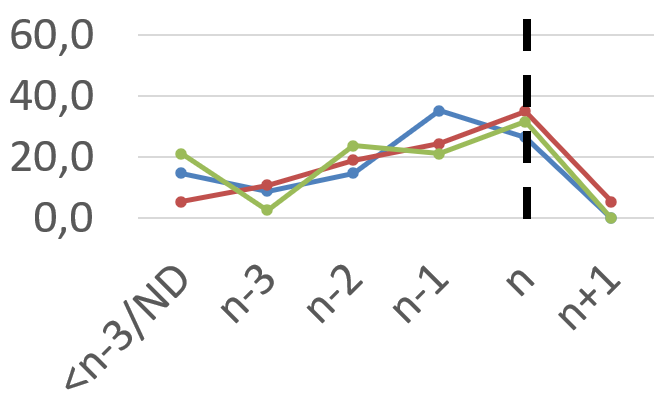

Le tableau ci-après répartit les indicateurs des trois principales branches en fonction de la dernière année renseignée, dans le cas des Placss 2022, 2023 et 2024.

Répartition des indicateurs en fonction de la dernière année renseignée

(en %)

|

Famille |

Maladie |

Vieillesse |

|||||||

|

Placss 2022 |

Placss 2023 |

Placss 2024 |

Placss 2022 |

Placss 2023 |

Placss 2024 |

Placss 2022 |

Placss 2023 |

Placss 2024 |

|

|

<n-3 ou non disponible |

0,0 |

3,8 |

3,6 |

9,2 |

8,2 |

5,1 |

14,7 |

5,4 |

21,1 |

|

n-3 |

20,0 |

3,8 |

3,6 |

20,2 |

4,5 |

5,1 |

8,8 |

10,8 |

2,6 |

|

n-2 |

40,0 |

15,4 |

25,0 |

13,8 |

10,0 |

12,8 |

14,7 |

18,9 |

23,7 |

|

n-1 |

31,4 |

50,0 |

42,9 |

44,0 |

39,1 |

36,8 |

35,3 |

24,3 |

21,1 |

|

n |

8,6 |

26,9 |

25,0 |

12,8 |

36,4 |

37,6 |

26,5 |

35,1 |

31,6 |

|

n+1 |

0,0 |

0,0 |

0,0 |

0,0 |

1,8 |

2,6 |

0,0 |

5,4 |

0,0 |

|

Total |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

|

|

|

||||||

L'année prise en compte par l'indicateur n'étant pas toujours explicitement indiquée, ce tableau doit être considéré comme indiquant des ordres de grandeur.

Année n : année 2022 dans le cas du Placss 2022, 2023 dans le cas du Placss 2023, 2024 dans le cas du Placss 2024.

Les graphiques synthétisent les chiffres des colonnes.

Lecture : dans le cas du Repss « famille », la proportion d'indicateurs dont la dernière année est l'année n-1 (soit celle précédant l'exercice couvert par le Placss) est passée de 31,4 % dans le cas du Placss 2022 à 42,9 % dans le cas du Placss 2023.

Source : Commission des affaires sociales du Sénat, d'après les rapports d'évaluation des politiques de sécurité sociale (Repss) annexés aux Placss 2022 et 2023

Dans le cas du Placss 2022, l'année n-2 (soit deux ans avant l'exercice couvert par le Placss) correspondait à celle où s'arrêtaient le plus grand nombre d'indicateurs. L'année n-2 correspondait également à la moyenne de la dernière année couverte par les indicateurs. Autrement dit, les Placss avaient 2 ans de retard par rapport à l'obligation organique de renseigner les indicateurs pour l'exercice concerné par le Placss.

Pour ce qui concerne les Placss 2023 et 2024, le plus grand nombre d'indicateurs s'arrêtent l'année n-1 (soit l'année avant l'exercice couvert par le Placss), qui correspond également à la moyenne de la dernière année couverte par les indicateurs. Les Placss ont donc désormais un an de retard par rapport à l'obligation organique de renseigner les indicateurs pour l'exercice concerné par le Placss.

Ainsi, après la forte amélioration du Placss 2023, la situation stagne avec le Placss 2024.

En particulier, certains indicateurs sont anciens :

- dans le cas de la branche « Famille », la dernière année renseignée pour le taux de non-recours moyen au revenu de solidarité active (RSA) est 2018 ;

- dans le cas de la branche « Maladie », la dernière année renseignée pour certains indicateurs est 201723(*).

C. DES DÉLAIS À ANTICIPER

Le tableau ci-après synthétise les principales échéances en matière de finances sociales au premier semestre.

Les principales échéances en matière de finances sociales au premier semestre

|

2022 (exercice 2021) |

2023 (exercice 2022) |

2024 (exercice 2023) |

2025 (exercice 2024) |

|

|

Annexes provisoires aux comptes |

31-mars |

31-mars |

entre le 8 et le 22 mars |

entre le 8 et le 22 mars |

|

Annexes définitives aux

comptes |

15-avr |

15-avr |

05-avr |

05-avr |

|

Production des comptes |

15-avr |

15-avr |

15-avr |

15-avr |

|

Publication par la Cour du rapport de certification des

comptes |

24-mai |

16-mai |

17-mai |

16-mai |

|

Réunion de la CCSS |

12-juil |

25-mai |

30-mai |

3-juin |

|

Avis du comité d'alerte |

30-mai |

07-juin |

26-juil |

* |

|

Dépôt du Placss |

- |

24-mai |

31-mai |

23-mai |

|

Discussion du Placss en séance (AN) |

- |

06-juin |

15-oct |

10-juin |

AN : Assemblée nationale. CCSS : commission des comptes de la sécurité sociale. CJF : code des juridictions financières. CSS : code de la sécurité sociale. Placss : projet de loi d'approbation des comptes de la sécurité sociale.

* Non publié lors de l'examen du présent rapport.

Source : Commission des affaires sociales du Sénat

1. Anticiper la production des comptes et la réunion de la commission des comptes de la sécurité sociale

Afin notamment de faciliter la certification des comptes de la sécurité sociale et l'élaboration de l'avis (publié dans le Ralfss) sur le tableau d'équilibre et sur le tableau patrimonial, la Cour des comptes recommandait, dans le Ralfss de mai 2023, d'avancer de 15 jours (soit au 31 mars) la date de production des comptes et de réunir la commission des comptes de la sécurité sociale (CCSS) la première quinzaine de mai. Dans le Ralfss de mai 2024, elle ne demande plus que d'avancer de 10 jours (soit au 5 avril) la date de production des comptes (sans plus mentionner d'anticipation de la CCSS la première quinzaine de mai)24(*), « en cohérence avec le nouveau délai de production des annexes aux comptes »25(*). Cette échéance du 5 avril a été maintenue dans le Ralfss de mai 202426(*).

Jusqu'à l'instauration des Placss, la CCSS se réunissait en juin sur les comptes du régime général, puis à l'automne sur ceux de l'ensemble des régimes obligatoires de base de sécurité sociale (Robss), les comptes arrêtés lors de cette seconde réunion servant de base à la première partie (sur l'exercice antérieur) du PLFSS adopté juste après par le conseil des ministres. Dans le cas des Placss sur 2022 et 2023, la CCSS a anticipé au 25 mai et au 30 mai sa réunion, qui portait par ailleurs sur l'ensemble des Robss. Dans le cas du Placss sur 2024, la CSS s'est en revanche réunie le 3 juin.

Il convient que la Cour des comptes et la DSS poursuivent leurs discussions afin de trouver le bon équilibre.

Par ailleurs, l'anticipation à la première quinzaine de mai de la réunion de la CCSS rendrait possible le respect de l'échéance du 1er juin fixée pour le deuxième avis obligatoire du comité d'alerte sur l'évolution des dépenses de l'assurance maladie (cf. ci-après).

2. Respecter en conséquence l'échéance du 1er juin (fixée par la loi) pour la publication de l'avis du comité d'alerte sur l'évolution des dépenses de l'assurance maladie

Le comité d'alerte sur l'évolution des dépenses de l'assurance maladie est censé rendre au plus tard le 1er juin son deuxième avis27(*), sur le respect de l'objectif national de dépenses d'assurance maladie (Ondam) pour l'exercice en cours.

Ce délai du 1er juin correspond, à un jour près, à la date limite de dépôt du Placss28(*), et correspond en pratique à peu près à la date de réunion de la CCSS29(*). Or, à moins de vider l'exercice de son sens, il est matériellement impossible à la direction de la sécurité sociale et au secrétaire général de la CCSS, par ailleurs chargé d'organiser les travaux du comité d'alerte, dont il est membre30(*), de faire en sorte que l'avis du comité d'alerte soit publié quasiment simultanément à la réunion de la CCSS.

En 2023, l'avis, appelant à « une grande vigilance [...] pour respecter l'Ondam », a été publié avec près d'une semaine de retard31(*), le lendemain de l'examen du Placss en séance publique par l'Assemblée nationale. En 2024, l'avis n'avait toujours pas été adopté lors de la dissolution de l'Assemblée nationale le 9 juin, qui a conduit à en reporter encore la publication, au 26 juillet32(*).

En 2025, l'avis n'a toujours pas été publié lors de l'examen du présent projet de loi par la commission, le 18 juin 2025.