- L'ESSENTIEL

- I. DES MESURES QUI CONTRIBUENT À LEVER

CERTAINS FREINS RENCONTRÉS PAR LES SERVICES LUTTANT CONTRE LA

FRAUDE

- A. ACCROÎTRE LE PARTAGE D'INFORMATION ET

FACILITER SON TRAITEMENT PAR LES ORGANISMES DE PROTECTION SOCIALE AFIN DE MIEUX

DÉTECTER LES MANoeUVRES FRAUDULEUSES

- B. MIEUX LUTTER CONTRE LES COMPORTEMENTS ABUSIFS EN

MATIÈRE DE SANTÉ ET DE RISQUES PROFESSIONNELS, QUELLE QUE SOIT

LEUR ORIGINE

- C. RENFORCER LE CADRE RÉPRESSIF CONCERNANT

LE TRAVAIL DISSIMULÉ, LES REVENUS ILLICITES ET LES FRAUDES AUX

ALLOCATIONS CHÔMAGE

- D. ÉTENDRE LA LUTTE CONTRE LA FRAUDE AU

CHAMP DE LA FORMATION PROFESSIONNELLE

- A. ACCROÎTRE LE PARTAGE D'INFORMATION ET

FACILITER SON TRAITEMENT PAR LES ORGANISMES DE PROTECTION SOCIALE AFIN DE MIEUX

DÉTECTER LES MANoeUVRES FRAUDULEUSES

- II. LES AJOUTS DE LA COMMISSION DOIVENT PERMETTRE

AUX SERVICES DE JOUER À ARMES ÉGALES AVEC LES FRAUDEURS

- A. EXPLOITER L'ENSEMBLE DES INFORMATIONS DONT

DISPOSENT FRANCE TRAVAIL ET LES ORGANISMES DE SÉCURITÉ SOCIALE

POUR DÉTECTER LES FRAUDES LES PLUS SOPHISTIQUÉES

- B. AUTORISER LES SUSPENSIONS CONSERVATOIRES DE

PRESTATIONS POUR DONNER UN TEMPS D'AVANCE AUX SERVICES DE LUTTE CONTRE LA

FRAUDE

- C. FAIRE ÉVOLUER LES SANCTIONS EN ACCORD

AVEC LES NOUVEAUX USAGES DES FRAUDEURS

- A. EXPLOITER L'ENSEMBLE DES INFORMATIONS DONT

DISPOSENT FRANCE TRAVAIL ET LES ORGANISMES DE SÉCURITÉ SOCIALE

POUR DÉTECTER LES FRAUDES LES PLUS SOPHISTIQUÉES

- I. DES MESURES QUI CONTRIBUENT À LEVER

CERTAINS FREINS RENCONTRÉS PAR LES SERVICES LUTTANT CONTRE LA

FRAUDE

- EXAMEN DES ARTICLES

- TITRE IER

AMÉLIORER LA DÉTECTION

DE LA FRAUDE FISCALE ET SOCIALE

- CHAPITRE IER

Mettre en commun et exploiter les informations

nécessaires à la lutte contre la fraude

- Article 1er

Favoriser la communication des informations fiscales et douanières

- Article 2

Étendre l'accès des organismes de protection sociale aux bases de données patrimoniales

- Article 3

Favoriser la communication des informations fiscales pour l'immatriculation des personnes exerçant une activité occulte

- Article 3 bis (nouveau)

Possibilité pour l'administration fiscale et l'administration des douanes de demander aux établissements de crédit et assimilés des informations sous format dématérialisés

- Article 4

Permettre aux caisses de sécurité sociale de mandater l'une d'entre elles pour déposer une plainte pénale unique et renforcer l'articulation de l'action pénale des organismes sociaux

- Article 5

Coordination de l'assurance maladie obligatoire et complémentaire en matière de lutte contre la fraude

- Article 6

Renforcement des prérogatives des services départementaux chargés du handicap et de l'autonomie en matière de lutte contre la fraude

- Article 7

Rendre obligatoire la géolocalisation des transporteurs sanitaires et des taxis conventionnés et le système électronique de facturation intégré

- Article 8

Lutter contre les fraudes fiscales et sociales dans le secteur des transports publics particuliers de personnes

- Article 9

Transmission des documents à l'Autorité des marchés financiers

- Article 1er

- CHAPITRE II

Renforcer les moyens d'enquête et de contrôle

- Article 10

Extension du droit de communication aux agents

de l'Assurance maladie chargés de la lutte contre la fraude

- Article 10 bis (nouveau)

Consacrer légalement les missions de contrôle du régime de garantie des salaires et son droit de communication

- Article 10 ter (nouveau)

Sanction du délit d'entrave au droit de communication

des juridictions financières

- Article 11

Possibilité de recourir à des identités d'emprunt dans le cadre du contrôle de la formation professionnelle

- Article 12

Renforcement de la lutte contre la fraude, les fautes et abus aux risques professionnels

- Article 10

- TITRE II

ADAPTER LES LEVIERS DE LA LUTTE AUX NOUVELLES FORMES DE FRAUDES ET RENFORCER LES SANCTIONS

- CHAPITRE IER

Tarir les sources de revenus occultes ou illicites

et mieux sanctionner leurs bénéficiaires

- Article 13

Obligation de versement de l'indemnisation chômage sur un compte bancaires domicilié dans l'espace unique de paiement en euros de l'Union européenne et obligation de se présenter aux épreuves en cas de mobilisation du compte personnel de formation

- Article 13 bis (nouveau)

Renforcer les échanges d'informations au bénéfice de la Caisses des dépôts et consignations en matière de lutte contre la fraude au CPF

- Article 13 ter

(nouveau)

Création d'une amende réprimant de le fait de se prévaloir faussement de la qualité d'opérateur de conseil en évolution professionnelle

- Article 14

Renforcement du cadre répressif en matière sociale concernant les revenus issus d'activités illicites

- Article 15

Maitriser la circulation des espèces pour lutter contre le blanchiment d'argent et le travail

- Article 16

Création d'un dispositif de sanctions administratives des organismes de formation professionnelle

- Article 16 bis (nouveau)

Respect des principes républicains et des conditions de diplôme

par les organismes de formation professionnelle

- Article 16 ter (nouveau)

Renforcement du contrôle a priori des structures déposant une déclaration d'activité

- Article 17

Levée de l'interdiction du cumul des sanctions conventionnelles et financières, extension du domaine de contrôle et renforcement des mesures de lutte contre la sur-prescription

- Article 17 bis (nouveau)

Augmentation des majorations de redressement pour travail dissimulé

- Article 17 ter (nouveau)

Suspension temporaire du tiers payant pour les assurés ayant été condamnés pour fraude à l'assurance maladie

- Article 18

Sanctionner plus sévèrement les escroqueries aux finances publiques commises en bande organisée

- Article 19

Renforcer le délit de mise à disposition d'instruments facilitant la fraude fiscale

- Article 20

Renforcer les obligations déclaratives et des sanctions pour les trusts

- Article 20 bis (nouveau)

Extension du droit de copie de l'administration fiscale dans le cadre du contrôle des organismes délivrant des reçus fiscaux

- Article 20 ter (nouveau)

Possibilité pour les agents de la direction générale des finances publiques de contrôler les terminaux de paiement électronique des professionnels

- Article 20 quater (nouveau)

Demande d'évaluation du dispositif de collecte de la taxe sur les transactions financières

- Article 13

- TITRE III

GARANTIR UN MEILLEUR RECOUVREMENT DES MONTANTS SOUSTRAITS PAR FRAUDE

- Article 21

Renforcer l'efficacité des mesures conservatoires dans la procédure dite

de « flagrance sociale » et supprimer le caractère suspensif de l'opposition à contrainte en cas de redressement pour travail dissimulé

- Article 22

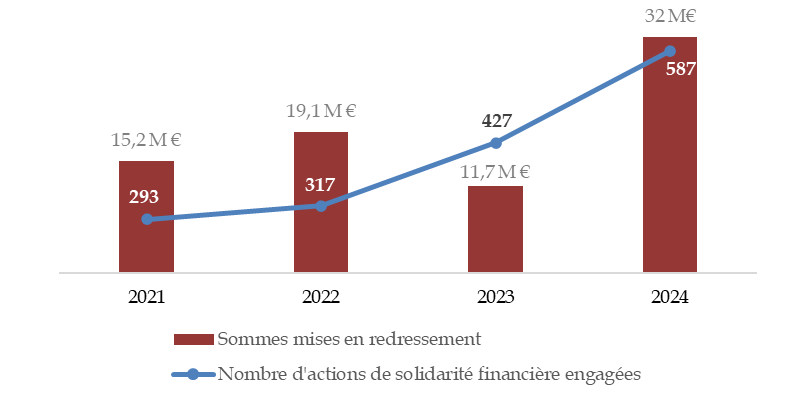

Renforcer les obligations et la solidarité financière des maîtres d'ouvrage pour lutter contre le travail dissimulé

- Article 22 bis (nouveau)

Renforcer le dispositif de liste noire pour lutter contre le travail illégal

- Article 23

Délais de reprise de l'administration fiscale

- Article 24

Précision du délai de reprise de l'administration en matière de financement de la formation professionnelle

- Article 24 bis (nouveau)

Renforcement du recouvrement des indus frauduleux de RSA, et des conditions de cumul avec des revenus d'auto-entrepreneur

- Article 25

Pouvoir de contrainte de la Caisse des dépôts et consignations

- Article 26

Autorisation des organismes chargés du recouvrement des cotisations et contributions sociales à saisir la valeur de rachat d'un contrat d'assurance-vie dans le cadre de la procédure d'opposition à tiers détenteur

- Article 27

Renforcement des moyens de recouvrement des fraudes

aux allocations de chômage

- Article 28 (nouveau)

Droit d'information de France Travail et suspension conservatoire des allocations versées dans le cas d'un doute sérieux de fraude

- Article 29 (nouveau)

Suspension conservatoire des prestations sociales versées dans le cas d'un doute sérieux de fraude

- Article 21

- EXAMEN EN COMMISSION

- RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS, ALINÉA 3,

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

- LISTE DES PERSONNES ENTENDUES

ET CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 111

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 5 novembre 2025

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le projet de loi relatif à la lutte contre les fraudes sociales et fiscales (procédure accélérée),

Par Mme Frédérique PUISSAT et M. Olivier HENNO,

Sénateurs

(1)

Cette commission est composée de : M. Philippe Mouiller,

président ; Mme Élisabeth Doineau, rapporteure

générale ; Mme Pascale Gruny, M. Jean Sol,

Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Dominique

Théophile, Mmes Cathy Apourceau-Poly, Véronique Guillotin,

M. Daniel Chasseing, Mme Raymonde Poncet Monge,

vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne

Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ;

Mmes Marie-Do Aeschlimann, Christine Bonfanti-Dossat, Corinne

Bourcier, Brigitte Bourguignon, Céline Brulin, M. Laurent Burgoa,

Mmes Marion Canalès, Maryse Carrère, Catherine Conconne,

Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc

Fichet, Mme Frédérique Gerbaud, MM. Xavier Iacovelli,

Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude

Lermytte, M. Martin Lévrier, Mmes Monique Lubin, Brigitte

Micouleau, M. Alain Milon, Mmes Laurence Muller-Bronn, Solanges

Nadille, Anne-Marie Nédélec, Guylène Pantel,

Émilienne Poumirol, Frédérique Puissat, Marie-Pierre

Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia

Sollogoub, Anne Souyris.

Voir les numéros :

|

Sénat : |

24, 104, 106 et 112 (2025-2026) |

L'ESSENTIEL

La commission des affaires sociales a adopté avec modifications le projet de loi, considérant qu'il apporterait des mesures utiles à la lutte contre la fraude et qu'il améliorerait le consentement à l'impôt.

L'examen de ce texte a été pour partie délégué à la commission des finances et à la commission du développement durable.

*

**

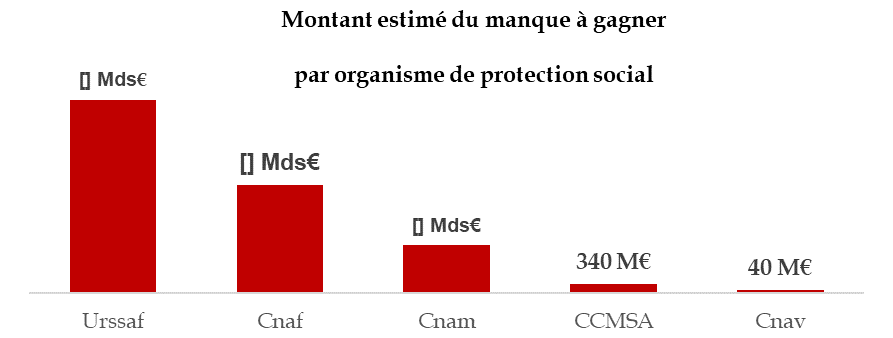

Selon les évaluations du Haut Conseil du financement de la protection sociale (HCFiPS), la fraude sociale représenterait un manque à gagner annuel d'au moins 13 milliards d'euros (Mds €), réparti, à peu près équitablement entre la fraude aux cotisations sociales et la fraude aux prestations sociales. Pourtant, les organismes de sécurité sociale n'ont été en mesure de détecter, en 2024, qu'une fraude totale de 2,9 Mds € et d'en recouvrer un montant marginal.

Source : Haut Conseil du financement de la protection sociale

Les rapporteurs ont accueilli favorablement les mesures contenues dans ce texte qu'ils ont jugées pertinentes, quoique parfois insuffisantes. Sur leur proposition, la commission a significativement réhaussé l'ambition du texte en donnant aux caisses de sécurité sociale, aux départements ou aux opérateurs les moyens de « muscler le jeu » face aux fraudeurs. Il s'agit de permettre une détection des fraudes plus rapide, ainsi qu'un recouvrement plus efficace.

I. DES MESURES QUI CONTRIBUENT À LEVER CERTAINS FREINS RENCONTRÉS PAR LES SERVICES LUTTANT CONTRE LA FRAUDE

A. ACCROÎTRE LE PARTAGE D'INFORMATION ET FACILITER SON TRAITEMENT PAR LES ORGANISMES DE PROTECTION SOCIALE AFIN DE MIEUX DÉTECTER LES MANoeUVRES FRAUDULEUSES

L'article 2 propose d'étendre plus largement l'accès aux bases de données patrimoniales de la direction générale des finances publiques (DGFiP) au bénéfice des agents habilités d'organismes qui n'y sont pas autorisés jusque-là, à commencer par la caisse nationale d'assurance maladie (CNAM). La commission a étendu cette logique à la Caisse nationale des allocations familiales (Cnaf) et à certains services départementaux pour l'instruction de certaines prestations comme le revenu de solidarité active (RSA)

L'article 5, reprend le dispositif d'un amendement sénatorial en PLFSS pour 2025, et entend supprimer la logique de travail « en silo » des services en charge de la lutte contre la fraude au sein de l'assurance maladie obligation (AMO) et complémentaire (AMC). Pour cela, il autorise les entreprises d'assurance et les mutuelles à mieux exploiter les données de santé de leurs assurés couverts par un contrat d'assurance maladie, maternité ou accident, ainsi qu'à échanger des informations avec les caisses primaires d'assurance maladie (CPAM).

Dans la même logique, l'article 6 doit permettre aux maisons départementales des personnes handicapées (MDPH) et aux services chargés de l'instruction de l'aide personnalisée d'autonomie (APA) de partager des informations personnelles dans le seul objectif d'une meilleure détection des agissements frauduleux.

De même, l'article 10 entend renforcer le partage d'information en élargissant le droit de communication des CPAM afin d'obtenir des renseignements et documents sans que le secret professionnel n'y soit opposé.

Enfin, afin de simplifier et d'adapter les procédures, l'article 4 met en place un dispositif de plainte pénale unique pour les caisses et organismes victimes de fraude d'ampleur.

B. MIEUX LUTTER CONTRE LES COMPORTEMENTS ABUSIFS EN MATIÈRE DE SANTÉ ET DE RISQUES PROFESSIONNELS, QUELLE QUE SOIT LEUR ORIGINE

L'article 7 vise à imposer, à compter de 2027, la géolocalisation des véhicules des transporteurs sanitaires ou de taxis conventionnés, ainsi que le recours au système électronique de facturation intégré. Cette mesure doit, à elle seule, permettre une économie de 32 millions d'euros par an.

Dans le champ de la branche AT-MP, l'article 12 doit permettre d'adapter les sanctions à la progression des fraudes concernant les aides versées par la branche en matière de prévention, et renforcer les prérogatives des ingénieurs-conseils et contrôleurs de sécurité. La commission a cependant souhaité maintenir les sanctions financières en vigueur concernant la sanction d'absence de dématérialisation de la notification d'AT-MP.

L'article 17 vise à mieux réguler la sur-prescription des professionnels de santé, d'une part en permettant le cumul entre la sanction conventionnelle et la pénalité financière, et d'autre part en renforçant la procédure de mise sous objectif des médecins les plus prescripteurs. En outre, il aligne le contrôle des centres de santé et des plateformes de téléconsultation sur celui des autres professionnels de santé.

C. RENFORCER LE CADRE RÉPRESSIF CONCERNANT LE TRAVAIL DISSIMULÉ, LES REVENUS ILLICITES ET LES FRAUDES AUX ALLOCATIONS CHÔMAGE

L'article 14 propose de majorer le taux de contribution sociale généralisée (CSG) des revenus issus d'activités illicites, et de les prendre en compte dans le calcul des revenus de remplacement servis par France Travail. La commission a étendu cette possibilité à l'ensemble des prestations sous condition de ressources. Parallèlement, l'article 27 permet enfin de renforcer l'efficacité du recouvrement des indus frauduleux par France travail, en autorisant l'opérateur à saisir directement les indus chez des tiers débiteurs du fraudeur.

L'article 21 vise à faciliter le recouvrement des cotisations éludées en cas de travail dissimulé à travers un dispositif de flagrance sociale, en permettant une saisie à titre conservatoire des actifs d'une entreprise suspectée de travail dissimulé dès lors que le procès-verbal de constat été dressé.

L'article 22 vise à rehausser les obligations qui incombent au maître d'ouvrage sur l'absence de travail dissimulé en instaurant un devoir de vigilance vis-à-vis de tous les sous-traitants, y compris ceux qui ne sont pas ses cocontractants. Cette mesure doit permettre de lutter contre le phénomène de sous-traitance en cascade. La commission a soutenu la mesure et a renforcé le dispositif.

D. ÉTENDRE LA LUTTE CONTRE LA FRAUDE AU CHAMP DE LA FORMATION PROFESSIONNELLE

L'article 13 oblige le titulaire du compte personnel de formation (CPF) à se présenter aux épreuves de sa formation certifiante, évitant ainsi les inscriptions de complaisance et autres montages financiers frauduleux (inscription du stagiaire contre rétribution).

L'article 16 propose de créer un dispositif de sanctions administratives mobilisables par les services régionaux de contrôles (SRC) de la formation professionnelle, afin de déjudiciariser ces contrôles et d'en renforcer l'efficacité.

Enfin, l'article 24 permet de préciser le délai de reprise de l'administration en matière de financement de la formation professionnelle, tandis que l'article 25 octroie à la Caisse des dépôts et consignations un pouvoir de contrainte sur les titulaires d'un CPF en cas de manoeuvres frauduleuses.

II. LES AJOUTS DE LA COMMISSION DOIVENT PERMETTRE AUX SERVICES DE JOUER À ARMES ÉGALES AVEC LES FRAUDEURS

Les rapporteurs considèrent que le législateur doit tenir compte de la métamorphose de la fraude sociale, qui est entrée dans une nouvelle ère : plus complexe, plus systématique, et plus surtout lucrative.

A. EXPLOITER L'ENSEMBLE DES INFORMATIONS DONT DISPOSENT FRANCE TRAVAIL ET LES ORGANISMES DE SÉCURITÉ SOCIALE POUR DÉTECTER LES FRAUDES LES PLUS SOPHISTIQUÉES

Les travaux des rapporteurs, et notamment les échanges avec les services de France Travail, ont mis en lumière que les fraudeurs tirent profit des outils numériques et se jouent des frontières, tandis que l'administration ne s'autorise pas l'exploitation des données dont elle dispose pourtant. Pour mettre un terme à ce rapport de force déséquilibré, la commission a choisi de doter les services de France Travail et des organismes de sécurité sociale, d'un accès au fichier des compagnies aériennes, d'un droit de communication auprès des opérateurs de téléphonie ou encore les autoriser à traiter les données de connexion de leurs assurés. Ces outils ne sont mobilisables que dans l'unique but de déceler des manoeuvres frauduleuses, et doivent par ailleurs respecter les exigences du droit européen de la protection des données.

De même, la commission a permis à la Caisse des dépôts de se voir communiquer les informations qui lui manquent, de la part des greffes des tribunaux de commerces ou des banques, pour identifier les entreprises éphémères qui se comportent en prédatrices sur le marché de la formation.

B. AUTORISER LES SUSPENSIONS CONSERVATOIRES DE PRESTATIONS POUR DONNER UN TEMPS D'AVANCE AUX SERVICES DE LUTTE CONTRE LA FRAUDE

Face à des sociétés qui organisent leur liquidation avant le recouvrement de la fraude ou qui transfèrent les fonds à l'étranger, la commission a souhaité innover, en supprimant l'effet suspensif des contraintes que peut délivrer la Caisse des dépôts pour recouvrer, avant qu'il ne soit trop tard, les sommes indues de CPF versées à des sociétés fraudeuses.

Dans la même logique, elle a entendu permettre aux organismes de protection sociale de suspendre à titre conservatoire le versement d'une allocation en cas d'indices sérieux de fraudes. Cette possibilité a, là encore, été encadrée par des garanties procédurales pour l'assuré social présumé fraudeur, notamment en matière de contradictoire et de délai de suspension.

La fraude se nourrit du système déclaratif français qui repose sur le contrôle a posteriori du versement des prestations sociales.

C. FAIRE ÉVOLUER LES SANCTIONS EN ACCORD AVEC LES NOUVEAUX USAGES DES FRAUDEURS

La commission a enfin souhaité agir face à certaines fraudes relativement nouvelles, auxquelles le droit en vigueur ne permet pas encore de répondre de manière satisfaisante. Il en va ainsi de la nouvelle sanction contre les organismes de formation professionnelle relevant de logiques d'emprise, d'entrisme ou de charlatanisme.

La commission a aussi renforcé le dispositif de « liste noire » du ministère du travail, sur laquelle est diffusé le nom des entreprises condamnées pour travail dissimulé faisant l'objet de cette peine complémentaire. De même, sur la proposition des rapporteurs, a été introduit le déremboursement des prescriptions des professionnels de santé déconventionnés pour cause de fraude avérée.

Réunie le mercredi 5 novembre 2025 sous la présidence de Jean Sol, vice-président, la commission des affaires sociales a examiné le rapport de ses rapporteurs Frédérique Puissat et Olivier Henno et a adopté le projet de loi modifié par 48 amendements.

EXAMEN DES ARTICLES

TITRE

IER

AMÉLIORER LA DÉTECTION

DE LA FRAUDE FISCALE ET

SOCIALE

CHAPITRE

IER

Mettre en commun et exploiter les informations

nécessaires à la lutte contre la fraude

Article 1er

Favoriser la communication des informations

fiscales et douanières

L'examen de cet article a été délégué au fond à la commission des finances.

Lors de sa réunion, la commission des finances a proposé l'adoption de cet article.

La commission a adopté cet article sans modification.

Article 2

Étendre l'accès des organismes de protection

sociale aux bases de données patrimoniales

Cet article propose d'autoriser les agents habilités des organismes de protection sociale, et notamment la Caisse nationale d'assurance maladie (Cnam), à accéder aux bases de données patrimoniales de la direction générale des finances publiques.

La commission a adopté cet article modifié par un amendement des rapporteurs, lequel étend aux départements, aux maisons départementales des personnes handicapées (MDPH) et à la Caisse nationale des allocations familiales (Cnaf) le bénéfice des présentes dispositions.

I - Le dispositif proposé

A. Des premiers accès octroyés par le législateur en 2018 et 2020

Le livre des procédures fiscales, à son article L. 103, consacre le principe du secret fiscal qui s'applique « à toutes les personnes appelées à l'occasion de leurs fonctions ou attributions à intervenir dans l'assiette, le contrôle, le recouvrement ou le contentieux des impôts, droits, taxes et redevances prévus au code général des impôts ou au code des impositions sur les biens et services ». Ce secret fiscal s'impose donc aux services de la direction générale des finances publiques (DGFiP) dans les conditions prévues par le code pénal1(*) pour encadrer et réprimer les atteintes au secret professionnel.

Aux articles L. 115 et suivants, il assortit toutefois cette obligation de dérogations au bénéfice de certaines administrations, autorités administratives, collectivités, services et organismes publics dont les agents habilités sont alors soumis au secret dans les mêmes conditions.

Dans le champ social, ces dérogations furent prévues par la loi du 23 octobre 2018 relative à la lutte contre la fraude2(*) et étendues par la loi de finances pour 20213(*). Elles consistent à un accès direct à trois bases de données de la DGFiP.

Les trois fichiers mis en oeuvre par la DGFiP

Prévue par un arrêté du 11 avril 20254(*), le traitement de données dénommé « base nationale des données patrimoniales » (BNDP) recense les informations patrimoniales contenues dans les documents déposés par les redevables auprès des services d'enregistrement ou en charge de la publicité foncière. Les informations répertoriées comprennent l'identité et l'adresse des parties, les références cadastrales et les adresses des biens immobiliers ou les descriptifs des biens mobiliers ainsi que les montant des transactions.

L'outil « Estimer un bien » (soit le fichier Patuela anciennement dénommé PATRIM5(*)) recensent, en vertu de l'article L. 107 B du livre des procédures fiscales, les informations (adresses, références cadastrales et montant de la transaction) concernant les ventes de biens immobiliers pour les besoins d'évaluation des biens.

Enfin, le fichier « Ficovie »6(*) répertorie les informations, recensées en application de l'article 1649 ter du code général des impôts, relatives aux contrats de capitalisation ou aux placements de même nature, notamment les contrats d'assurance-vie, dont le montant est supérieur ou égal à 7 500 €.

Ainsi l'article L. 135 ZK du livre des procédures fiscales autorise-t-il, aux fins de mener leurs missions de lutte contre le travail illégal, les agents de contrôle de l'inspection du travail, des unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf), des caisses générales de sécurité sociale en outre-mer, et des caisses de mutualité sociale agricole (MSA) l'accès aux trois bases BNDP, Patuela et Ficovie.

De même, pour les besoins de l'accomplissement des missions de contrôle et de recouvrement portant sur les infractions en matière de fraude sociale7(*), l'article L. 134 D du même livre prévoit l'accès direct :

- au fichier Ficovie au bénéfice des agents des caisses primaires d'assurance maladie (CPAM), des caisses d'allocations familiales (CAF), des caisses d'assurance retraite et de la santé au travail (Carsat), de la Caisse nationale d'assurance vieillesse (Cnav), des caisses générales de sécurité sociale, de l'opérateur France Travail8(*) et des caisses de MSA ;

- aux bases BNDP et Patuela au profit des agents des CAF, des caisses générales de sécurité sociale, de l'opérateur France Travail et des caisses de MSA.

Cet accès direct est autorisé à des agents individuellement désignés et dûment habilités selon des modalités fixées par décret9(*).

B. Le dispositif proposé : compléter ce droit d'accès

Le présent article vise à compléter les droits d'accès aux bases de données de la DGFiP afin, selon l'étude d'impact, de faciliter le repérage des fraudes et surtout le recouvrement des sommes dues par les fraudeurs.

• Il est proposé une rédaction globale de l'article précité L. 134 D qui fusionnerait les deux listes prévues par le droit en vigueur, en autorisant tous les organismes mentionnés à accéder à l'ensemble des bases de données. Ainsi, les agents habilités des Cpam, des Carsat et de la Cnav disposerait d'une autorisation légale d'accéder aux bases BNDP et Patuela.

• En outre, il est proposé d'adjoindre la Caisse nationale d'assurance maladie à cette liste d'organisme, considérant que l'installation nouvelle d'enquêteurs judiciaires au sein de la Cnam rend désormais nécessaire cette autorisation législative.

• Enfin, un second alinéa à l'article L. 134 D renverrait à un décret en Conseil d'État le soin de déterminer les conditions dans lesquelles les organismes « assurent la traçabilité des consultations effectuées par les agents relevant de leurs services ainsi que les modalités de conservation et de destruction des informations consultées ». Cet encadrement a été retenu par le Gouvernement sur la proposition du Conseil d'État10(*) afin de tenir compte d'une décision du 12 juin 2025 du Conseil constitutionnel dans laquelle l'absence de ces conditions avait, en partie, justifié la censure d'une dérogation au secret fiscal11(*).

II - La position de la commission : des dispositions bienvenues qu'il convient encore d'étendre

Les rapporteurs accueillent favorablement cet élargissement de l'accès direct aux fichiers tenus par la DGFiP et qui doit notamment, selon le Gouvernement, renforcer les moyens donnés aux organismes de protection sociale, en particulier à la Cnam, pour lutter contre les fraudes dites à enjeux. Il s'agit de contrer les organisations mises en oeuvre par des fraudeurs afin de dissimuler des biens et ainsi de limiter les possibilités de recouvrement par les organismes de protection sociale.

À l'initiative des rapporteurs, la commission a adopté un amendement COM-115, qui a étendu le dispositif sur trois points :

- en ajoutant la Cnaf aux organismes autorisés à habiliter certains de ses agents à accéder aux trois bases de données. Il apparait en effet opportun de donner les mêmes pouvoirs d'enquête aux agents de contrôle du service national de lutte contre la fraude à enjeux (SNLFE) créé en 2021 au sein de la Cnaf ;

- en étendant les présentes dispositions aux agents des services des départements et des maisons départementales des personnes handicapées (MDPH) pour lutter contre la fraude liée à l'allocation personnalisée d'autonomie et la prestation de compensation du handicap ;

- et en donnant également un accès direct à Ficovie et au fichier des comptes bancaires (Ficoba) aux agents des services départementaux instructeurs du revenu de solidarité active (RSA). Selon l'association Départements de France, dans sa contribution adressée aux rapporteurs, les informations contenues dans ces bases de données sont nécessaires pour apprécier les conditions de ressources des allocataires et garantir le paiement à bon droit. Un accès indirect, via des portails spécifiques, fait l'objet d'échanges, depuis 2021, avec la DGFiP, laquelle n'a toujours pas mis en oeuvre les développements opérationnels nécessaires.

La commission a adopté cet article ainsi modifié.

Article

3

Favoriser la communication des informations fiscales pour

l'immatriculation des personnes exerçant une activité occulte

L'examen de cet article a été délégué au fond à la commission des finances.

Lors de sa réunion, la commission des finances a adopté l'amendement COM-98 du rapporteur pour avis.

La commission a adopté cet article ainsi modifié.

Article 3 bis

(nouveau)

Possibilité pour l'administration fiscale et

l'administration des douanes de demander aux établissements de

crédit et assimilés des informations sous format

dématérialisés

Lors de sa réunion, la commission des finances a adopté l'amendement n° COM-99 du rapporteur pour avis insérant le présent article additionnel.

La commission a adopté cet article additionnel ainsi rédigé.

Article

4

Permettre aux caisses de sécurité sociale de mandater l'une

d'entre elles pour déposer une plainte pénale unique et renforcer

l'articulation de l'action pénale des organismes sociaux

Cet article propose de créer une plainte pénale unique qui pourra être déposée par un organisme de sécurité sociale pour le compte d'autres organismes victimes d'une seule et même fraude. Cette procédure fluidifiera le traitement judiciaire des plaintes pour fraude, alors que les organismes de sécurité sociale sont tenus de déposer plainte lorsque la fraude excède un plafond fixé par décret.

La commission a adopté cet article modifié par deux amendements, le premier sécurisant le dispositif de plainte pénale unique et le second étendant la dispense de consignation des organismes de sécurité sociale à la procédure de citation directe de l'auteur présumé d'une fraude devant un tribunal.

I°- Le dispositif proposé

A. Les organismes de sécurité sociale ont l'obligation de déposer plainte lorsqu'ils sont victimes d'une fraude qui excède un certain plafond

1°- Les différentes modalités de dépôt de plainte qui s'offrent à la victime alléguée d'une infraction pénale

Le code de procédure pénale organise différents moyens dont disposent les personnes morales et physiques victimes d'une infraction pour en obtenir réparation devant les juridictions pénales.

Le dépôt d'une plainte est laissé à la libre appréciation de la victime. Il peut y être recouru à tout moment de la procédure pénale : elle peut être faite en ligne ou adressée par courrier au procureur de la République territorialement compétent. Elle peut également être déposée pendant une audition de la victime lors de l'enquête préliminaire. L'article 15-3 du code de procédure pénale prévoit que tout dépôt de plainte soit consigné au terme d'un procès-verbal.

L'action publique, qui consiste en le fait de poursuivre des infractions pour réparer le préjudice qu'elles ont causé au corps social, appartient à la société qui en confie l'exercice à titre principal au ministère public, soit le procureur de la République et les magistrats qui composent son Parquet. Ces derniers peuvent mettre en mouvement l'action publique dès qu'ils ont connaissance de faits matériels susceptibles de caractériser une infraction pénale, et ils ne sont pas liés par l'existence d'une plainte d'une victime alléguée.

La constitution de partie civile permet à la victime alléguée de s'associer à la mise en mouvement de l'action publique par voie d'intervention, en se joignant à l'action engagée par le procureur de la République, et à défaut, de mettre elle-même en mouvement l'action publique par voie d'action, en saisissant le doyen des juges d'instruction du tribunal territorialement compétent.

Le dépôt de plainte par la victime lors de l'enquête diligentée par le procureur de la République, ou directement auprès de ses services, est la voie la plus simple et la plus répandue dans les faits. La plainte avec constitution de partie civile devant un juge d'instruction est procéduralement plus lourde, ce qui explique qu'elle soit soumise à de strictes conditions de recevabilité, définies à l'article 85 du code de procédure pénale.

La plainte portant sur un délit n'est recevable qu'à la condition que la personne justifie de l'absence de poursuites engagées par le Parquet, soit que le procureur de la République l'ait expressément informée du fait qu'il n'engagerait pas de poursuites à la suite de la plainte qui a été déposée devant lui ou les services de police 12(*), soit qu'un délai de trois mois se soit écoulé depuis son dépôt de plainte.

Au-delà de la plainte, la constitution de partie civile, qui est un préalable à la formulation de demandes civiles d'indemnisation du préjudice subi, peut se faire tout au long de la procédure pénale, jusqu'aux réquisitions du Parquet à l'audience de jugement d'un tribunal de police, d'un tribunal correctionnel, d'une cour d'assises ou d'une cour criminelle départementale.

2 - Le code de la sécurité sociale comporte des dispositions spéciales encadrant les plaintes des organismes de sécurité sociale victimes de fraude

Si le dépôt de plainte relève en droit commun de la simple faculté, l'objectif de lutte contre la fraude a justifié que le législateur impose aux organismes chargés de la gestion d'un régime obligatoire de sécurité sociale, d'une part, et chargés du recouvrement de cotisations de sécurité sociale ou du service des allocations et prestations sociales d'autre part, de porter plainte en se constituant partie civile lorsqu'à l'issue des investigations menées par leurs agents, une fraude dont le préjudice excède un certain plafond fixé par décret est constatée.

Ce plafond est fixé à l'article D. 114-5 du code de la sécurité sociale, à huit fois le montant du plafond mensuel de la sécurité sociale pour les fraudes aux prestations des branches maladie, accident du travail et maladies professionnelles, ainsi que pour le recouvrement de cotisations et contributions, et à quatre fois le plafond mensuel de la sécurité sociale pour les fraudes aux prestations relevant de la branche vieillesse.

Lorsque la plainte avec constitution de partie civile devant le juge d'instruction est déposée par les organismes de sécurité sociale qui en ont l'obligation, ils sont dispensés de la consignation qui est normalement obligatoire aux termes de l'article 88 du code de procédure pénale.

L'une des conditions de recevabilité d'une plainte avec constitution de partie civile est l'existence d'un préjudice allégué et une relation directe entre celui-ci et une infraction pénale. Or, le versement de cotisations, de prestations et de contributions sociales est toujours effectué par des organismes locaux, les caisses de sécurité sociale étant soit départementales, soit régionales.

Les dispositions de l'article L. 114-9 du code de la sécurité sociale, dans leur rédaction actuellement en vigueur, prévoient que les organismes nationaux soient avisés par les organismes locaux de la suite donnée à la fraude, mais qu'à défaut de plainte avec constitution de partie de l'organisme local lésé, les organismes nationaux puissent agir en leur nom ou pour leur compte après l'expiration d'un délai d'un mois suivant une mise demeure décernée à l'encontre des organismes locaux et restée infructueuse, ou que les organismes nationaux déposent une plainte avec constitution de partie civile au nom et pour le compte d'un ou plusieurs organismes qui les mandatent à cette fin.

B. Le présent article rationalise et simplifie le dépôt de plainte des organismes de sécurité sociale via un mécanisme de plainte pénale unique.

Le présent article réécrit entièrement l'article L. 114-9 du code de la sécurité sociale en créant une plainte pénale unique. Cet article L. 114-9 serait désormais structuré en six parties.

Certaines dispositions du droit existant restent inchangées, et font l'objet d'un simple réagencement. Le I reprend ainsi in extenso les dispositions qui figurent à l'alinéa 3 de l'article L. 114-9 dans sa version actuelle, et qui énoncent l'obligation qui incombe aux organismes nationaux des différents régimes de sécurité sociale, de concevoir et de mettre en place un programme de contrôle et de lutte contre la fraude adossé au plan de contrôle interne prévu à l'article L. 114-8-1 du code de la sécurité sociale, de suivre les opérations réalisées annuellement à ce titre et d'en établir une synthèse annuelle selon des modalités précisées par arrêté.

Le II reprend les dispositions qui figuraient au premier alinéa de la version de l'article actuellement vigueur, qui prévoient que les directeurs des organismes chargés de la gestion d'un régime obligatoire de sécurité sociale, du recouvrement des cotisations de sécurité sociale ou du service des allocations et prestations mentionnés au code de la sécurité sociale sont tenus de procéder aux contrôles et enquêtes nécessaires lorsqu'ils ont connaissance d'information ou de faits pouvant être de nature à constituer une fraude, et de transmettre à l'autorité compétente le rapport établi à l'issue des investigations.

Les dispositions du nouveau III réécrivent l'obligation qui incombe aux organismes de porter plainte lorsque la fraude constatée excède un montant fixé par plafond, en supprimant la référence à la plainte avec constitution de partie civile, porteuse d'ambigüité en ce qu'elle pouvait être interprétée comme faisant uniquement référence à la plainte avec constitution de partie civile devant le juge d'instruction. Or, une telle rédaction n'était pas conforme à la lettre de l'article 85 du code de procédure pénale, qui fixe comme condition de recevabilité d'une plainte avec constitution de partie devant le juge d'instruction en cas de délit, à l'absence de poursuites de la part du procureur de la République.

Désormais, les organismes de sécurité sociale victimes d'une fraude dont le montant dépasse le plafond fixé à l'article D. 114-5 du code de la sécurité, seraient tenus de déposer plainte, ce qui vise d'abord une plainte devant le procureur de la République.

La possibilité, pour les organismes locaux de mandater un organisme tiers pour déposer plainte, est élargie non plus aux seuls organismes nationaux mais à des organismes tiers, ce qui inclut désormais les autres caisses de sécurité sociale. Ce mécanisme est désormais ouvert pour les dépôts de plainte pénale, alors qu'ils l'étaient auparavant pour les seules plaintes avec constitution de partie civile devant le juge d'instruction.

Cela permet de favoriser le regroupement des plaintes pénales pour fraude qui seraient déposées par plusieurs organismes.

Lorsque la fraude est constatée au terme d'un procès-verbal transmis au procureur de la République, les dispositions du nouveau IV prévoient désormais que les organismes sont dispensés de l'obligation de déposer plainte, et ce afin de simplifier la mise en mouvement de l'action publique. Il n'en demeure pas moins que le monopole de l'opportunité des poursuites permet déjà au Parquet de mettre en mouvement l'action publique sur le fondement d'éléments matériels en sa possession (tels que les procès-verbaux). La dispense de consignation prévue en cas de plainte avec constitution de partie civile devant le juge d'instruction est maintenue et précisée.

Le V prévoit qu'un organisme d'assurance maladie obligatoire qui dépose une plainte au pénal ou constate une fraude par procès-verbal transmette au procureur de la République le nom et les coordonnées des organismes d'assurance maladie complémentaires concernés afin que le Parquet puisse les informer des suites de la procédure pénale en cas d'engagement de poursuites. Les dispositions prévoyant l'information des caisses complémentaires dès la mise en oeuvre de la procédure de contrôle sont supprimées et réintroduites à l'article L. 114-9-1 nouvellement créé par l'article 5 du présent projet de loi.

Le VI reprend les dispositions de l'actuel cinquième alinéa de l'article L. 114-9, introduites par la loi n° 2025-199 du 28 février 2025 de financement de la sécurité sociale pour 2025, qui prévoient que les organismes de sécurité sociale informent les employeurs d'un assuré en cas de fraude avérée en vue du versement d'indemnités journalières, et les transmettent les renseignements et documents strictement utiles à caractériser cette fraude. Cet ajout a été inspiré par un amendement déposé par la sénatrice Nathalie Goulet.13(*)

III - La position de la commission

La commission des affaires sociales est favorable à tous les dispositifs qui permettent de renforcer la lutte contre la fraude sociale.

De ce point de vue, la réécriture de l'article L. 114-9 du code de la sécurité sociale était nécessaire afin de lever l'ambigüité relative à l'obligation de déposer plainte qui s'impose aux organismes de sécurité sociale lorsque la fraude dépasse un certain plafond fixé par décret, et dont la rédaction pouvait laisser à penser que cette obligation se matérialisait nécessairement par une plainte avec constitution de partie civile devant le juge d'instruction.

La commission a toutefois apporté certaines modifications de fond pour enrichir le dispositif. Elle a ainsi adopté un amendement COM-117 visant à étendre la dispense de consignation aux procédures de citation directe initiées par les organismes de sécurité sociale pour obtenir indemnisation de fraude par eux subis. En effet, la victime alléguée d'une fraude dispose de deux voies procédurales distinctes pour mettre en mouvement l'action publique par voie d'action et se substituer au Parquet : soit en saisissant le juge d'instruction en se constituant partie civile, soit en saisissant directement un tribunal, par exploit de commissaire de justice. Dans ces deux cas, lorsqu'elle n'a pas obtenu l'aide juridictionnelle, la partie civile est tenue de consigner14(*). La commission a donc étendu la dispense de consignation à la procédure de citation directe.

Enfin, elle a également adopté un amendement COM-116 supprimant la mention selon laquelle les organismes de sécurité sociale se constituent partie civile lorsque le procureur de la République « donne suite à la plainte ». Cette rédaction était trop imprécise et source d'insécurité juridique, et superflue dans la mesure où les articles 418 et suivants du code de procédure pénale permettent déjà à la victime de se constituer partie civile à tous les stades de la procédure pénale. Il n'y avait donc pas nécessité de d'introduire des dispositions dérogatoires.

La commission a adopté cet article ainsi modifié.

Article

5

Coordination de l'assurance maladie obligatoire et complémentaire

en matière de lutte contre la fraude

Cet article propose de faire évoluer le cadre juridique des traitements de données de santé opérés par les organismes complémentaires afin de renforcer les échanges d'information en matière de lutte contre la fraude sociale.

La commission a adopté cet article modifié par quatre amendements précisant l'encadrement règlementaire des garanties de sécurité des tiers chargés du traitement des données de santé ainsi que la consultation des professionnels de santé et mettant en place une communication de l'employeur aux organismes chargés d'un régime de prévoyance pour les indemnités journalières.

I - Le dispositif proposé

A. La coopération entre assurance maladie obligatoire et complémentaires santé reste un axe inabouti de la lutte contre la fraude

1. Un cadre législatif restrictif qui semble inadapté aux enjeux de la fraude

La mission d'information sénatoriale sur les complémentaires santé a alerté dès 202415(*) sur les défaillances de la lutte contre la fraude sociale due « à une organisation en silo » de l'assurance maladie obligatoire et complémentaire. Face aux enjeux financiers de la fraude sociale, l'assurance maladie obligatoire (AMO) comme l'assurance maladie complémentaire (AMC) mettent en place des actions de détection de la fraude, sans toujours coordonner leurs efforts, ni communiquer leurs résultats le cas échéant.

Ce manque de coordination trouve en grande partie son origine dans le cadre législatif, qui permet une communication asymétrique et limitée entre AMO et AMC. L'article L. 114-9 du code de la sécurité sociale prévoit en effet la possibilité pour les directeurs d'organismes du régime obligatoire « d'informer (...) s'il peut être identifié, l'organisme d'assurance maladie complémentaire de l'assuré » des résultats des contrôles ou enquêtes qui ont été conduites à la suite d'une suspicion de fraude. En revanche aucune base légale ne permet explicitement aux organismes de complémentaires de communiquer de telles informations à l'AMO. De même, les informations transmises par les organismes de l'AMO ne peuvent pas excéder celles qui ressortent strictement de l'enquête pour fraude, alors même que d'autres informations peuvent être susceptibles de conduire à des détections de fraudes.

2. Une volonté de décloisonnement déjà portée lors du PLFSS pour 2025, mais censurée comme cavalier social par le Conseil constitutionnel

Lors du PLFSS pour 202516(*), l'article 16 bis A, introduit en première lecture par un amendement de la rapporteure de la branche maladie de la commission des affaires sociales du Sénat17(*), visait déjà à mieux coordonner la lutte contre la fraude entre AMO et AMC.

Cet article prévoyait déjà une base légale au partage de données de l'AMC vers l'AMO, tout en assoupissant les motifs de communication de données depuis l'AMO. Parallèlement, il posait des garanties relatives au respect du droit à la protection des données en prévoyant l'effacement desdites données passé l'exploitation, et le respect d'un avis de la Cnil dans l'élaboration des décrets d'application.

Cependant, cet article a été censuré en tant que cavalier social par la décision n° 2025-875 DC du 28 février 2025 du Conseil constitutionnel, considérant que ses dispositions « n'avaient pas d'effet ou ont un effet trop indirect sur les dépenses ou les recettes des régimes obligatoires de base ou des organismes concourant à leur financement. »18(*)

Cette censure était d'autant plus dommageable que la Commission nationale de l'informatique et des libertés (Cnil) a appelé en 2022, dans un avis relatif à la mise en oeuvre du « 100% santé », à une adaptation du cadre juridique afin de sécuriser le traitement par les organismes complémentaires d'assurance maladie (OCAM) des données couvertes par le secret médical.

B. Le dispositif proposé

Le présent article propose donc de procéder à une meilleure coordination des actions de lutte contre la fraude entre les organismes de l'AMO et de l'AMC, en reprenant les apports de l'article proposé par la commission des affaires sociales lors du dernier PLFSS.

1. Les dispositions consacrées au traitement des données de santé par les organismes d'assurance

Le I tend à créer un nouveau chapitre, composé de cinq articles, au sein du code des assurances, consacré aux « contrats conclus pour le remboursement et l'indemnisation des frais occasionnes par une maladie, une maternité ou un accident ».

L'article L. 135-1 nouvellement créé autorise les entreprises d'assurance à traiter les données de santé de leurs assurés couverts par un contrat d'assurance relatif aux frais de maladie, maternité ou accident, de même que les données des professionnels et organismes ayant prescrit ou dispensé les actes ou prestations. Cette possibilité est cependant restreinte aux conditions posées par le règlement général sur la protection des données (RGPD)19(*), et par la loi relative à l'informatique, aux fichiers et aux libertés de 197820(*).

La protection des données à

caractère personnel relatives à la santé

par le droit

européen - l'article 9 du RGPD

1. Le traitement des données à caractère personnel qui révèle l'origine raciale ou ethnique, les opinions politiques, les convictions religieuses ou philosophiques ou l'appartenance syndicale, ainsi que le traitement des données génétiques, des données biométriques aux fins d'identifier une personne physique de manière unique, des données concernant la santé ou des données concernant la vie sexuelle ou l'orientation sexuelle d'une personne physique sont interdits.

2. Le paragraphe 1 ne s'applique pas si l'une des conditions suivantes est remplie :

a) la personne concernée a donné son consentement explicite au traitement de ces données à caractère personnel pour une ou plusieurs finalités spécifiques, sauf lorsque le droit de l'Union ou le droit de l'État membre prévoit que l'interdiction visée au paragraphe 1 ne peut pas être levée par la personne concernée ;

b) le traitement est nécessaire aux fins de l'exécution des obligations et de l'exercice des droits propres au responsable du traitement ou à la personne concernée en matière de droit du travail, de la sécurité sociale et de la protection sociale, dans la mesure où ce traitement est autorisé par le droit de l'Union, par le droit d'un État membre ou par une convention collective conclue en vertu du droit d'un État membre qui prévoit des garanties appropriées pour les droits fondamentaux et les intérêts de la personne concernée ;

c) le traitement est nécessaire à la sauvegarde des intérêts vitaux de la personne concernée ou d'une autre personne physique, dans le cas où la personne concernée se trouve dans l'incapacité physique ou juridique de donner son consentement ;

d) le traitement est effectué, dans le cadre de leurs activités légitimes et moyennant les garanties appropriées, par une fondation, une association ou tout autre organisme à but non lucratif et poursuivant une finalité politique, philosophique, religieuse ou syndicale, à condition que ledit traitement se rapporte exclusivement aux membres ou aux anciens membres dudit organisme ou aux personnes entretenant avec celui-ci des contacts réguliers en liaison avec ses finalités et que les données à caractère personnel ne soient pas communiquées en dehors de cet organisme sans le consentement des personnes concernées;

e) le traitement porte sur des données à caractère personnel qui sont manifestement rendues publiques par la personne concernée ;

f) le traitement est nécessaire à la constatation, à l'exercice ou à la défense d'un droit en justice ou chaque fois que des juridictions agissent dans le cadre de leur fonction juridictionnelle ;

g) le traitement est nécessaire pour des motifs d'intérêt public important, sur la base du droit de l'Union ou du droit d'un `État membre qui doit être proportionné à l'objectif poursuivi, respecter l'essence du droit à la protection des données et prévoir des mesures appropriées et spécifiques pour la sauvegarde des droits fondamentaux et des intérêts de la personne concernée ;

h) le traitement est nécessaire aux fins de la médecine préventive ou de la médecine du travail, de l'appréciation de la capacité de travail du travailleur, de diagnostics médicaux, la prise en charge sanitaire ou sociale, ou la gestion des systèmes et des services sanitaires ou sociaux sur la base du droit de l'Union, du droit d'un' État membre ou en vertu d'un contrat conclu avec un professionnel de la santé et soumis aux conditions et garanties visées au paragraphe 3 ;

i) le traitement est nécessaire pour des motifs d'intérêt public dans le domaine de la santé publique, tels que la protection contre les menaces transfrontalières graves pesant sur la santé, ou aux fins de garantir des normes élevées de qualité et de sécurité des soins de santé et des médicaments ou des dispositifs médicaux, sur la base du droit de l'Union ou du droit de l'État membre qui prévoit des mesures appropriées et spécifiques pour la sauvegarde des droits et libertés de la personne concernée, notamment le secret professionnel; ou

j) le traitement est nécessaire à des fins archivistiques dans l'intérêt public, à des fins de recherche scientifique ou historique ou à des fins statistiques, conformément à l'article 89, paragraphe 1, sur la base du droit de l'Union ou du droit d'un État membre qui doit être proportionné à l'objectif poursuivi, respecter l'essence du droit à la protection des données et prévoir des mesures appropriées et spécifiques pour la sauvegarde des droits fondamentaux et des intérêts de la personne concernée.

3. Les données à caractère personnel visées au paragraphe 1 peuvent faire l'objet d'un traitement aux fins prévues au paragraphe 2, point h), si ces données sont traitées par un professionnel de la santé soumis à une obligation de secret professionnel conformément au droit de l'Union, au droit d'un État membre ou aux règles arrêtées par les organismes nationaux compétents, ou sous sa responsabilité, ou par une autre personne également soumise à une obligation de secret conformément au droit de l'Union ou au droit d'un État membre ou aux règles arrêtées par les organismes nationaux compétents.

4. Les États membres peuvent maintenir ou introduire des conditions supplémentaires, y compris des limitations, en ce qui concerne le traitement des données génétiques, des données biométriques ou des données concernant la santé.

L'article L. 135-2 nouvellement créé précise que les données concernées par ce traitement doivent être strictement nécessaires à un de ces trois objectifs :

- le remboursement et l'indemnisation des frais occasionnés par une maladie, maternité ou accident dans le cadre d'un contrat d'assurance ;

- le contrôle et les vérifications du respect des contrats couvrant les assurés ou des conventions souscrites avec les professionnels de santé ;

- le soutien d'une action en justice.

L'article L. 135-3 nouvellement créé impose aux entreprises d'assurance de garantir un niveau élevé de sécurité et de protection des droits des personnes concernées. Il impose notamment que les données soient conservées pour une durée nécessaire, qu'elles soient stockées exclusivement au sein de l'Espace économique européen, et que seuls des professionnels de santé ou des personnes placés sous leur autorité tenues au secret médical puissent y avoir accès.

L'article L. 135-4 nouvellement créé autorise par dérogation21(*) les professionnels de santé et les établissements ou organismes auxquels ils appartiennent à communiquer aux entreprises d'assurance, dans le cadre du tiers-payant, les données « relatives aux actes effectués et aux prestation servies à ces assurés sociaux ou à leurs ayants droits »22(*).

L'article L. 135-5 nouvellement créé prévoit enfin qu'un décret en Conseil d'État, pris après avis de la Cnil, précise les modalités d'application du chapitre créé concernant les catégories de données traitées, les durées de conservation ainsi que les modalités d'information des assurés et professionnels de santé concernés.

2. Les dispositions consacrées au traitement des données de santé par les mutuelles

Le II du présent article créé une nouvelle section au sein du chapitre Ier du titre Ier du livre II du code de la mutualité. Cette section, également intitulée « contrats conclus pour le remboursement et l'indemnisation des frais occasionnes par une maladie, une maternité ou un accident », est composée de cinq articles nouvellement créés, dupliquant à l'identique, pour les mutuelles et unions mutuelles, les dispositions relatives aux organismes d'assurance présentées ci-avant.

3. Les dispositions consacrées aux échanges des organismes relevant du régime obligatoire

Le 1° du III du présent article insère cinq nouveaux articles au sein du code de la sécurité sociale.

L'article L. 114-9-1 nouvellement créé impose aux agents des organismes d'AMO de communiquer aux organismes de l'AMC les informations nécessaires à l'identification des auteurs de fraudes sociales identifiée lors d'une enquête ou d'un contrôle. De même les décisions de déconventionnement prononcées doivent faire l'objet d'une communication.

L'article L. 114-9-2 nouvellement créé impose une communication analogue de la part des agents des organismes de complémentaire vers les agents de l'assurance maladie obligatoire. Les informations ainsi obtenues par l'AMO ne peuvent être conservées que si elles conduisent à un contrôle ou à une enquête.

L'article L. 114-9-3 nouvellement créé impose le secret professionnel à tous les agents d'organismes de l'AMC impliqués dans les échanges de données de santé prévus aux deux articles précédents. De même, l'utilisation des données communiquées à d'autres fin que la lutte contre la fraude est punie de cinq ans d'emprisonnement et de 300 000 euros d'amende.

L'article L. 114-9-4 nouvellement créé autorise les organismes de l'AMC à recourir à un intermédiaire afin de communiquer les données de santé dans les cas prévus dans les articles précédents, à la condition que celui-ci présente des garanties de haut niveau de sécurité des données.

L'article L. 114-9-5 nouvellement créé renvoie à un décret en Conseil d'État, pris après avis de la Cnil, les conditions et modalités de mise en oeuvre des échanges d'information prévus.

Le 2° du III du présent article propose de compléter par cinq articles la section 1 du chapitre Ier du titre III du livre IX du code de la sécurité sociale. Ces articles nouvellement créés dupliquent à l'identique, pour les institutions de prévoyance, les dispositions relatives aux organismes d'assurance présentées ci-avant.

4. La coordination du présent article avec la loi de 1978

Le IV du présent article ajoute à la liste prévue à l'article 65 de la loi dite « informatique et libertés », qui précise les traitements de données de santé permis à titre dérogatoire, les traitements en vue de lutte contre la fraude ouverte par le présent article.

II - La position de la commission

Les rapporteurs se félicitent que l'initiative sénatoriale adoptée l'année dernière trouve un véhicule législatif ad hoc pour entrer dans le droit positif. Cet article reprend en effet l'essentiel du travail de la commission des affaires sociales afin de décloisonner les efforts des organismes de l'AMO et de l'AMC afin de renforcer la lutte contre la fraude.

Par ailleurs, les garanties en matière de protection des données de santé à caractère personnel sont conformes à l'avis rendu par la Cnil communiqué aux rapporteurs, ainsi que plus largement aux exigences du RGPD. Néanmoins, l'amendement n° COM-119 des rapporteurs resserre encore ces exigences en disposant que le décret en Conseil d'État relatif aux intermédiaires de traitement des données précise les garanties nécessaires pour opérer de la sorte.

Afin de prendre en compte les fraudes majeurs pouvant toucher les prestations en espèces, les rapporteurs ont entendu les inquiétudes des organismes mutualistes, et ont prévu un mécanisme d'information par l'employeur des organismes chargés d'un régime de prévoyance lorsque ce dernier est prévenu par la Cpam de la suspension du versement d'une indemnité journalière (IJ) à raison d'une fraude (amendement n° COM-120).

La commission a également adopté un amendement du sénateur Alain Milon (n° COM-32 rect. quater) associant les représentants des professionnels de santé à la prise des décrets d'application, ainsi qu'un amendement rédactionnel des rapporteurs (n° COM-118).

La commission a adopté cet article ainsi modifié.

Article

6

Renforcement des prérogatives des services départementaux

chargés du handicap et de l'autonomie en matière de lutte contre

la fraude

Cet article propose d'inscrire les maisons départementales des personnes handicapées (MDPH) et les services chargés de l'instruction de l'allocation personnalisée d'autonomie (APA) au sein de la liste des organismes pouvant partager des informations personnelles dans le cadre de la lutte contre la fraude sociale.

La commission a adopté cet article sans modification.

I - Le dispositif proposé

A. La lutte contre la fraude dans le champ du handicap souffre de la dualité entre contrôleur et payeur des prestations

En tant que gestionnaire de la branche autonomie, la Caisse nationale de solidarité pour l'autonomie (CNSA) est tenue de « concevoir et mettre en place un programme de contrôle et de lutte contre la fraude » concernant les prestations entrant dans son périmètre23(*). Cependant, contrairement aux autres branches du régime général, la CNSA ne dispose pas d'un réseau de caisses locales, et finance donc directement des prestations via le réseau déconcentré des agences régionales de santé (ARS) ou les caisses d'allocation familiales (CAF)24(*), et indirectement via des fonds de concours aux départements25(*).

La lutte contre la fraude au sein de la

feuille

de route stratégique 2025-2026 de la CNSA

Publiée le 10 juillet 2025, la feuille de route stratégique de la CNSA pour 2025-2026 comporte notamment un axe « Capitaliser sur notre patrimoine de données », au sein duquel l'action 4.5 vise à exploiter les données au service de la lutte contre le non-recours et contre la fraude. Le catalogue de données disponibles devrait, dans ce cadre, donner lieu à une exploitation sécurisée, recourant le cas échéant à des solutions d'intelligence artificielle, afin de mieux cibler les actions de contrôle engagées par la CNSA.

Source : Feuille de route stratégique 2025-2026 de la CNSA

Les MDPH en ce qui concerne l'allocation aux adultes handicapés (AAH) et l'allocation d'éducation de l'enfant handicapé (AEEH), de même que les services en charge de l'APA au sein des départements, ne constituent des organismes de sécurité sociale. Dès lors, ils ne sont pas couverts par les objectifs de lutte contre la fraude définis à l'article L. 114-9 du code de la sécurité sociale, et doivent se voir consacrer en la matière des objectifs et des moyens spécifiquement au sein du code de l'action sociale et des familles.

En l'espèce, les missions assignées par le législateur aux MDPH26(*) ne contiennent aucune mention à la lutte contre la fraude. En revanche les services chargés de l'Apa peuvent effectuer un contrôle de l'effectivité des heures d'aide à domicile relevant du plan d'aide27(*).

C'est ce constat qui a conduit l'inspection générale des finances et l'inspection générale des affaires sociales, dans un rapport de mai 202528(*) à parler d'une « culture du contrôle et de la lutte contre la fraude embryonnaire », et à en analyser les raisons structurelles. Ledit rapport souligne tout d'abord la distinction entre instructeur et payeurs des demandes d'aide sociale, qui rend plus difficile la définition des responsabilités des acteurs, et réduit l'intérêt pour certains d'investir dans la lutte contre la fraude. Par ailleurs, l'absence d'automatisation des échanges de données entre services instructeurs et payeurs fait obstacle à l'actualisation des dossiers en fonction de l'évolution de la situation du bénéficiaire, multipliant les risques d'indus, voire de fraude. Enfin, il semble que l'allocation des moyens à la lutte contre la fraude soit limitée par la priorisation du traitement des demandes dans les meilleurs délais : « cette dépriorisation du contrôle est également parfois justifiée localement par la revendication d'une culture administrative et sociale d'accompagnement des bénéficiaires et de leurs besoins, passant d'abord et surtout par l'ouverture des droits. »29(*)

B. Le dispositif proposé

Le présent article propose d'inscrire les MDPH, les services APA des ministères ainsi que leurs agents en tant que bénéficiaires du partage d'information des organismes et personnes oeuvrant dans le champ de la lutte contre la fraude sociale.

À cette fin, le 1° modifie l'article L. 114-16 du code de la sécurité sociale afin d'y faire figurer les MDPH et les services en charge de l'APA parmi les personnes devant recevoir un signalement de la part du directeur de l'Union des caisses d'assurance maladie lorsqu'un professionnel de santé est interdit d'exercer sa profession.

Le 2° modifie l'article L. 114-16-1 du code de la sécurité sociale afin de permettre aux agents des MDPH et des services en charge de l'APA de pouvoir s'échanger des renseignements avec les autres organismes de l'État ou de la protection sociale en vue de rechercher ou constater des fraudes.

Enfin le 3° procède à un élargissement selon le même périmètre de concernant la liste des personnes pouvant faire l'objet d'une communication de l'autorité judiciaire dans le cadre d'une procédure permettant de présumer une fraude sociale au titre de l'article L. 114-16-3 du code de la sécurité sociale.

II - La position de la commission

Les rapporteurs rejoignent la préoccupation d'un renforcement des outils de lutte contre la fraude des MDPH et des services APA des départements, via des communications d'information par d'autres organismes de sécurité sociale notamment.

Plus largement, ils appellent à une acculturation de ces services à la lutte contre la fraude, et considèrent que les agissements frauduleux ne sont peut-être jamais aussi condamnables que lorsqu'ils sont faits à l'encontre des services publics destinés aux publics dont la situation est la plus vulnérable.

La commission a adopté cet article sans modification.

Article

7

Rendre obligatoire la géolocalisation des transporteurs sanitaires

et des taxis conventionnés et le système électronique de

facturation intégré

Cet article propose de rendre obligatoire la géolocalisation des véhicules des transporteurs sanitaires et des entreprises de taxis ayant conventionnés avec une caisse primaire d'assurance maladie, ainsi que le recours au système électronique de facturation intégré.

La commission a adopté cet article sans modification.

I°- Le dispositif proposé : rehausser au niveau législatif des obligations conventionnelles

A. La recherche d'une modération des dépenses de transport sanitaire

1. Des mesures de régulation au vu de la dynamique des dépenses

En application de l'article L. 160-8 du code de la sécurité sociale, l'assurance maladie obligatoire prend en charge les « frais de transport des personnes se trouvant dans l'obligation de se déplacer pour recevoir les soins ou subir les examens appropriés à leur état ». Cette prise en charge est conditionnée à une prescription médicale30(*) justifiée par l'état de santé du patient et précisant le mode de transport retenu31(*) et le motif du déplacement.

Les différents modes de transports pouvant

faire l'objet d'une prise en charge

par l'assurance maladie

obligatoire

L'assurance maladie peut couvrir différents modes de déplacement32(*), faisant intervenir différentes professions.

Les transporteurs sanitaires, conventionnés avec l'assurance maladie33(*), peuvent opérer des ambulances, permettant le transport couché, ou des véhicules sanitaires légers (VSL), permettant le transport assis de trois patients au plus.

Les frais de transport en taxi peuvent également faire l'objet d'une prise en charge lorsque l'entreprise est signataire d'une convention avec la caisse primaire d'assurance maladie (CPAM), établie sur le modèle d'une convention-type nationale34(*).

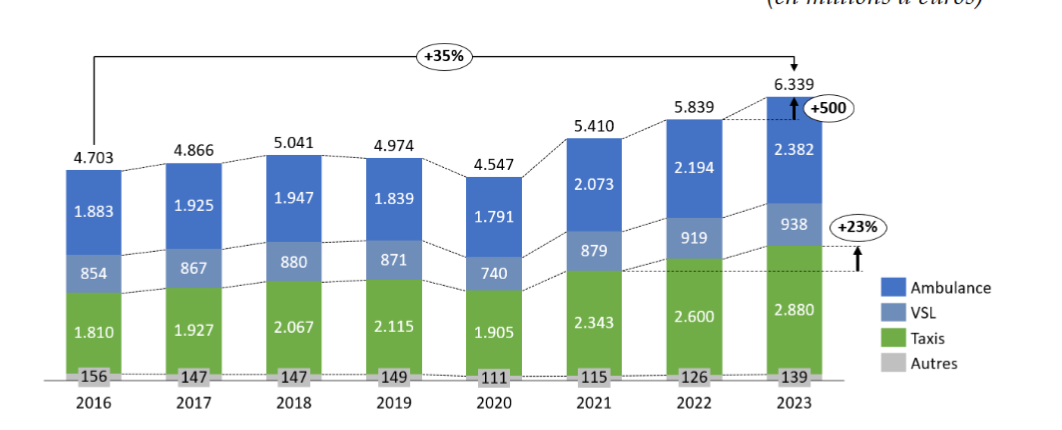

Les dépenses de transport sanitaire ont atteint 6,74 milliards d'euros en 2024 (+ 43,3 % depuis 2016), dont 3,67 milliards d'euros pour les transporteurs sanitaires - ambulances ou véhicules sanitaires légers (VSL) - et 3,07 milliards d'euros pour les taxis conventionnés.

Évolution de la dépense remboursable en transport sanitaire de 2016 à 2023

(en millions d'euros)

Source : Commission des affaires sociales du Sénat, Tome II du rapport sur le PLFSS pour 2025, p. 278

Ce dynamisme a justifié plusieurs mesures pour tenter de freiner les dépenses.

• Premièrement, l'incitation à recourir au transport partagé, que l'assurance maladie s'efforçait à mettre en oeuvre par la voie conventionnelle, a été renforcé par la LFSS pour 202435(*), laquelle a visé à décourager financièrement les patients à refuser le transport partagé. Ainsi, lorsqu'un patient refuse un transport partagé en VSL ou taxi conventionné, alors que son état de santé est jugé compatible avec une telle solution par le prescripteur, la prise en charge de ses frais de transport est réduite par l'application d'un coefficient de minoration et il ne peut bénéficier d'une dispense d'avance de frais36(*).

• Deuxièmement, la LFSS pour 202537(*) a donné une base légale pour réformer les relations conventionnelles entre l'assurance maladie et les taxis en renforçant les prérogatives, notamment en matière de régulation tarifaire, de la convention-nationale, à laquelle est annexée la convention type entre les entreprises de taxi et les organismes locaux d'assurance maladie38(*). Une nouvelle convention-cadre nationale, prévoyant une tarification révisée, applicable à compter du 1er novembre 2025, est ainsi entrée en vigueur en juillet 202539(*).

2. Des mesures de fiabilisation s'inscrivant dans la lutte contre la fraude

Selon l'étude d'impact, seuls 9,36 millions d'euros d'anomalies ont été recensés, en 2024, s'agissant du transport sanitaire alors que le montant des préjudices est plutôt estimé à 427 millions d'euros pour les transporteurs sanitaires et 209 millions d'euros pour les taxis conventionnés. La distance retenue serait une des erreurs principales commises lors de la facturation du transport sanitaire.

Afin de vérifier la conformité de la facturation et la réalité des courses effectuées, l'assurance maladie a incité au déploiement des outils de géolocalisation et de la facturation via le télé-service « SEFI ».

Le service électronique de facturation intégré

Déployé depuis février 2016, le service SEFI est une solution de facturation intégrée au logiciel métier du transporteur qui offre plusieurs services en ligne. Il comporte des fonctionnalités obligatoires : accéder à la prescription électronique quand elle existe ; envoyer la demande de vérification de certaines des données à l'Assurance maladie avant toute validation de la facture ; valider la facture en ligne.

Toutefois, il permet aussi d'intégrer directement les informations mises à disposition par l'Assurance maladie ou de numériser les pièces justificatives, à l'issue de la journée de facturation.

Un des prérequis techniques est toutefois de commander une carte CDE ou CPE auprès de l'Agence du numérique en santé.

a) Les transporteurs sanitaires privés

• À l'issue d'une expérimentation, l'avenant n° 10 à la convention nationale des transporteurs sanitaires privés40(*) a ainsi rendu obligatoire le recours au télé-service « SEFi » tout en créant une aide financière rémunérant l'utilisation de « SEFi » et le couplage de leur logiciel avec un dispositif de géolocalisation.

• L'avenant n° 1141(*) a prévu la mise en place d'une tarification majorée qui bénéficie aux transporteurs équipés de véhicules disposant d'un système de géolocalisation certifié par l'assurance maladie et qui facture via SEFi42(*).

La certification des dispositifs de géolocalisation par l'assurance maladie

Afin d'être certifié par l'assurance maladie, le dispositif de géolocalisation, doit, conformément au cahier des charges annexé à l'avenant 11 précité, doit être fixé de manière pérenne au véhicule et toute intervention doit être tracée.

Le logiciel GPS embarqué doit « permettre de déterminer avec précision le lieu et l'heure de prise en charge et d'arrivée du patient ». La facture doit comporter le kilométrage « réel » parcouru entre le lieu de prise en charge et le lieu de dépôt du patient.

• Le protocole d'accord de maitrise des dépenses du 24 septembre 202543(*), conclu entre l'Assurance maladie et les représentants des transporteurs sanitaires44(*), prévoit de diminuer, à partir d'octobre 2025, de 13 % les tarifs des entreprises non certifiées.

b) Les entreprises de taxi ayant conventionné avec un organisme local d'assurance maladie

La nouvelle convention-cadre nationale applicable aux taxis conventionnés de juillet 2025 prévoit que l'équipement d'un dispositif certifié de géolocalisation pour les taxis, sera obligatoire pour les taxis à compter du 1er janvier 202745(*).

La même convention-cadre46(*) dispose que le « SEFi » deviendra progressivement, et au plus tard au 1er janvier 2027 le mode de facturation obligatoire. Il s'agit ainsi d'un des « enjeux forts de cette convention-cadre » pour « alléger la charge administrative des entreprises, simplifier les contrôles et améliorer la lutte contre la fraude ».

À noter que l'article L. 322-5 du code de la sécurité sociale prévoit, à l'initiative du Sénat, qui avait introduit cette disposition lors de l'examen du PLFSS pour 2025, que des aides à l'équipement puissent être versées aux entreprises de taxis en vue de l'acquisition d'outils de géolocalisation. La convention-cadre se borne à préciser qu'« un dispositif d'aide à l'équipement à destination des entreprises de taxi sera également étudié ».

B. Donner une base légale à l'obligation de géolocalisation des véhicules et de recours au système électronique de facturation intégré

Le présent article propose de rétablir un article L. 322-5-3 du code de la sécurité sociale, afin de rendre obligatoire, à compter d'une date fixée par décret, et au plus tard le 1er janvier 2027, pour les entreprises de transport sanitaire et les entreprises de taxi ayant conventionné avec un organisme local d'assurance maladie :

- l'équipement des véhicules d'un dispositif de géolocalisation certifié par l'assurance maladie, dont les conditions d'utilisation sont précisées par décret47(*) ;

- le recours au système électronique de facturation intégré.

Cette obligation, pour les seuls transporteurs sanitaires, avait été adoptée au sein du PLFSS pour 2025, à l'initiative du Sénat48(*) au sein de la LFSS pour 2025. Toutefois, les dispositions avaient été censurées par le Conseil constitutionnel49(*) qui avait considéré qu'elles n'avaient pas d'effet ou un effet trop indirect sur les dépenses des régimes obligatoires de base de la sécurité sociale.

Le présent article vise donc à « sécuriser » cette généralisation, selon l'étude d'impact, et à utiliser un autre véhicule législatif que la LFSS.

Selon l'étude d'impact50(*), une économie de 32 millions d'euros en année pleine est estimée par la Cnam bien que cette estimation ne puisse être certaine compte tenu de l'incertitude pesant sur l'évolution des comportements des transporteurs sanitaires et taxis conventionnés.

II - La position de la commission : des mesures cohérentes pour fiabiliser la facturation du transport sanitaire

Les rapporteurs souscrivent à ces dispositions qui inscrivent dans la loi des obligations qui sont déjà en vigueur au niveau des textes conventionnels. Ils notent que l'application de ces obligations en 2027 est conforme aux délais par la conventions-cadre et la convention nationale mentionnées plus en amont et laisse ainsi le temps pour les entreprises de se mettre en conformité avec ces exigences.

Selon les informations transmises par la direction de la sécurité sociale, dans le champ des transports sanitaires, 3 110 entreprises sur 5 146 étaient déjà équipées en logiciel de facturation et/ou de géolocalisation en 2024. S'agissant des taxis, la proportion de véhicules équipées est nécessairement moindre puisque ces dispositifs étaient encore expérimentaux jusqu'à juillet 2025.

Les rapporteurs ne peuvent toutefois qu'appeler l'assurance maladie à poursuivre ses efforts d'aide à l'équipement des véhicules, pour les transporteurs sanitaires, et à mettre effectivement en oeuvre l'aide pour les taxis conventionnés, ainsi que le prévoit la loi, à l'initiative de la commission.

La commission a adopté cet article sans modification.

Article

8

Lutter contre les fraudes fiscales et sociales dans le secteur des

transports publics particuliers de personnes

L'examen de cet article a été délégué au fond à la commission de l'aménagement du territoire et du développement durable.

Lors de sa réunion, la commission de l'aménagement du territoire et du développement durable a adopté les amendements COM-111, COM-112, COM-113 et COM-114 du rapporteur pour avis.

La commission a adopté cet article ainsi modifié.

Article

9

Transmission des documents à l'Autorité des marchés

financiers

L'examen de cet article a été délégué au fond à la commission des finances.

Lors de sa réunion, la commission des finances a proposé l'adoption de cet article.

La commission a adopté cet article sans modification.

CHAPITRE II

Renforcer les moyens d'enquête et

de contrôle

Article 10

Extension du droit de communication aux

agents

de l'Assurance maladie chargés de la lutte contre la

fraude

Cet article vise à aligner le droit de communication des agents placés sous l'autorité du directeur ou du directeur comptable et financier d'une caisse primaire d'assurance maladie sur le droit applicables aux organismes de recouvrement afin de lutter contre la fraude sociale.

La commission a adopté cet article modifié par deux amendements. Le premier vise à étendre le dispositif initial de cet article aux caisses d'allocations familiales. Le second donne la possibilité aux agents en charge du contrôle de l'activité partielle d'obtenir des données relatives au chiffre d'affaires des entreprises concernées.

I - Le dispositif proposé

A. Le droit de communication, outil nécessaire de la lutte contre la fraude sociale