- EXPOSÉ GÉNÉRAL

- PREMIÈRE PARTIE

L'EXERCICE 2025 DANS LA TRAJECTOIRE PLURIANNUELLE DES FINANCES PUBLIQUES

- I. UN SCÉNARIO MACROÉCONOMIQUE PROCHE

DE CELUI PRÉSENTÉ DANS LE CADRE DE LA LOI DE FINANCES

POUR 2025 ET INCHANGÉ PAR RAPPORT À CELUI DU PROJET DE LOI

DE FINANCES POUR 2026

- A. DAVANTAGE QUE PRÉVU, LA CROISSANCE

EN 2025 A ÉTÉ RALENTIE PAR LE COMMERCE EXTÉRIEUR ET

PAR UN DÉBUT DE CONSOLIDATION BUDGÉTAIRE APRÈS DEUX

ANNÉES DE DÉRIVE DES COMPTES PUBLICS

- B. UNE PRÉVISION DE CROISSANCE MAINTENUE

À 0,7 % POUR L'ANNÉE 2025, SOIT UN NIVEAU

INFÉRIEUR À L'ACQUIS DE CROISSANCE DÉJÀ

ENREGISTRÉ AU COURS DES TROIS PREMIERS TRIMESTRES

- A. DAVANTAGE QUE PRÉVU, LA CROISSANCE

EN 2025 A ÉTÉ RALENTIE PAR LE COMMERCE EXTÉRIEUR ET

PAR UN DÉBUT DE CONSOLIDATION BUDGÉTAIRE APRÈS DEUX

ANNÉES DE DÉRIVE DES COMPTES PUBLICS

- II. UN DÉFICIT PUBLIC

À 5,4 % DU PIB, IDENTIQUE À LA PRÉVISION

INITIALE, GRÂCE À LA RÉGULATION BUDGÉTAIRE ET

À UNE CONJONCTURE FAVORABLE

- I. UN SCÉNARIO MACROÉCONOMIQUE PROCHE

DE CELUI PRÉSENTÉ DANS LE CADRE DE LA LOI DE FINANCES

POUR 2025 ET INCHANGÉ PAR RAPPORT À CELUI DU PROJET DE LOI

DE FINANCES POUR 2026

- DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

- I. UN DÉFICIT BUDGÉTAIRE DE

L'ÉTAT INFÉRIEUR DE 8,0 MILLIARDS D'EUROS À

CELUI PRÉVU EN LOI DE FINANCES INITIALE, MARQUANT UN CHANGEMENT DE CAP

PAR RAPPORT AUX ANNÉES PRÉCÉDENTES

- A. LE PROJET DE LOI DE FINANCES DE FIN DE GESTION

CONFIRME L'AMÉLIORATION DU DÉFICIT

- B. LES ÉVALUATIONS DE RECETTES SONT

MARQUÉES PAR UNE NOUVELLE RÉVISION À LA BAISSE DES

RECETTES DE TVA

- C. L'EXÉCUTION BUDGÉTAIRE A DE

NOUVEAU ÉTÉ MARQUÉE PAR UNE ANNULATION DE

CRÉDITS

- D. LES BUDGETS ANNEXES ET LES COMPTES

SPÉCIAUX

- A. LE PROJET DE LOI DE FINANCES DE FIN DE GESTION

CONFIRME L'AMÉLIORATION DU DÉFICIT

- II. LES CRÉDITS DU BUDGET

GÉNÉRAL SONT RÉDUITS DE PLUS DE 7 MILLIARDS

D'EUROS

- A. DES ANNULATIONS NETTES DE CRÉDITS SUR LE

BUDGET GÉNÉRAL, POUR LA PREMIÈRE FOIS DEPUIS 2014

- B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

GÉNÉRAL

- C. LE PLAFOND D'EMPLOIS DES OPÉRATEURS EST

REHAUSSÉ DE 323 ÉQUIVALENTS TEMPS PLEIN

TRAVAILLÉS

- A. DES ANNULATIONS NETTES DE CRÉDITS SUR LE

BUDGET GÉNÉRAL, POUR LA PREMIÈRE FOIS DEPUIS 2014

- I. UN DÉFICIT BUDGÉTAIRE DE

L'ÉTAT INFÉRIEUR DE 8,0 MILLIARDS D'EUROS À

CELUI PRÉVU EN LOI DE FINANCES INITIALE, MARQUANT UN CHANGEMENT DE CAP

PAR RAPPORT AUX ANNÉES PRÉCÉDENTES

- EXAMEN DES ARTICLES

- PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

- TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

- ARTICLE 1er

Rectification du montant de la fraction de taxe sur la valeur ajoutée

du compte de concours financiers « Avances à l'audiovisuel public »

au titre de l'année 2025

- ARTICLE 2

Ajustement des dispositions relatives à l'affectation de ressources

à des tiers

- ARTICLE 3

Modification de la répartition entre les régions de la part d'accise affectée au financement de la création de places des instituts de formation en soins infirmiers (IFSI)

- ARTICLE 1er

- TITRE DEUX

DISPOSITIONS RELATIVES À L'ÉQUILIBRE DES RESSOURCES ET DES CHARGES

- SECONDE PARTIE

MOYENS DES POLITIQUES PUBLIQUES

ET DISPOSITIONS SPÉCIALES

- TITRE PREMIER

AUTORISATIONS BUDGÉTAIRES POUR 2025 - CRÉDITS DES MISSIONS

- I. - AUTORISATION DES CRÉDITS DES

MISSIONS

- II. - PLAFONDS DES AUTORISATIONS D'EMPLOIS

- TRAVAUX DE LA COMMISSION

- LA LOI EN CONSTRUCTION

N° 136

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 19 novembre 2025

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi, rejeté

par l'Assemblée nationale

après engagement de la procédure

accélérée,

de finances de

fin de gestion pour

2025,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

2068, 2078 et T.A. 179 |

|

|

Sénat : |

132 (2025-2026) |

|

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

L'EXERCICE 2025 DANS LA

TRAJECTOIRE PLURIANNUELLE DES FINANCES PUBLIQUES

I. UN SCÉNARIO MACROÉCONOMIQUE PROCHE DE CELUI PRÉSENTÉ DANS LE CADRE DE LA LOI DE FINANCES POUR 2025 ET INCHANGÉ PAR RAPPORT À CELUI DU PROJET DE LOI DE FINANCES POUR 2026

A. DAVANTAGE QUE PRÉVU, LA CROISSANCE EN 2025 A ÉTÉ RALENTIE PAR LE COMMERCE EXTÉRIEUR ET PAR UN DÉBUT DE CONSOLIDATION BUDGÉTAIRE APRÈS DEUX ANNÉES DE DÉRIVE DES COMPTES PUBLICS

La prévision de croissance du PIB en volume retenue pour l'année 2025 par le Gouvernement dans le projet de loi de finances de fin de gestion pour 2025 s'établit à 0,7 %.

Le niveau de la croissance serait « modeste pour la deuxième année consécutive »1(*) et même en baisse de 0,4 point par rapport à la croissance de l'année 2024, qui s'est élevée à 1,1 %.

La composition de la croissance diffèrerait de façon notable de celle initialement envisagée, comme en atteste le tableau suivant.

Estimation de l'évolution des composantes de la croissance

(en % par rapport à 20242(*))

|

LFI 2025 |

PLFG 2025 |

Évolution entre le la LFI et le PLFG |

|

|

PIB |

0,9 |

0,7 |

? |

|

Consommation des ménages |

1,1 |

0,5 |

? |

|

Consommation des APU3(*) |

0,1 |

1,9 |

? |

|

Investissement des entreprises |

0 |

-0,9 |

? |

|

Investissement des ménages |

0 |

0,8 |

? |

|

Investissement des APU |

0,8 |

-0,5 |

? |

|

Importations |

2,2 |

2,7 |

? |

|

Exportations |

2,6 |

0,5 |

? |

? : hausse plus importante (ou baisse moins importante) que prévue dans la LFI 2025.

? : hausse moins importante (ou baisse plus importante) que prévue dans la LFI 2025.

Source : commission des finances à partir de l'avis du HCFP sur le PLFG 2025

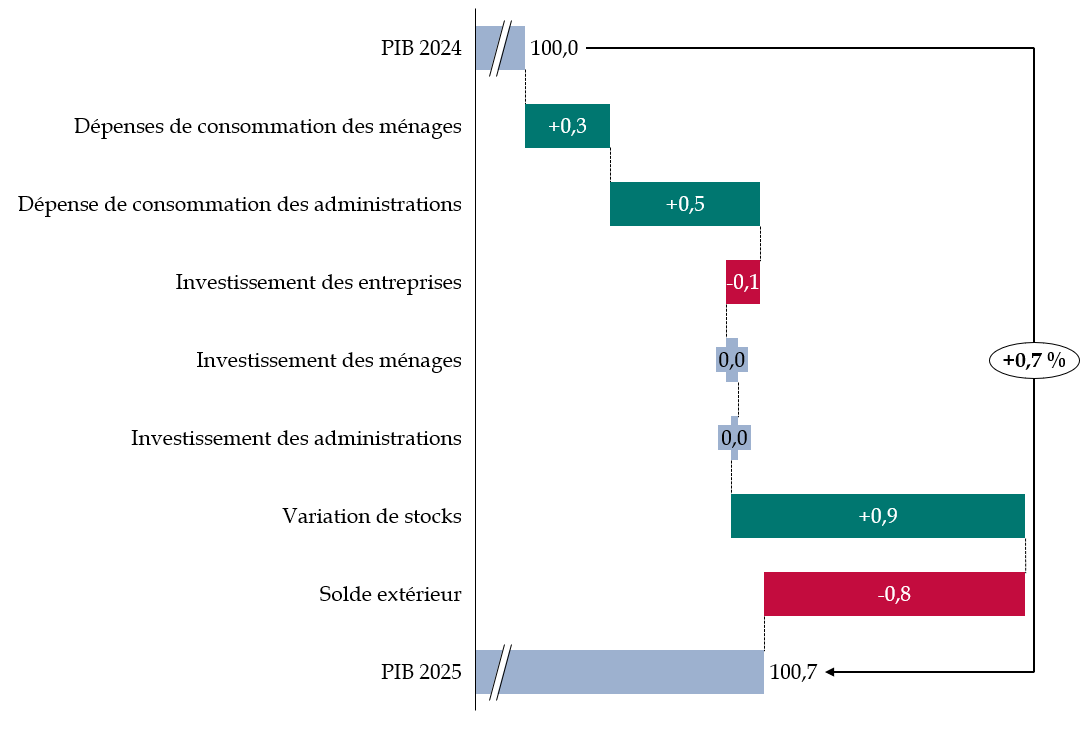

Particulièrement notables sont la forte contribution positive des stocks (+ 0,9 point) et la forte contribution négative du solde extérieur (- 0,8 point), alors que le PLF pour 2025 prévoyait une contribution relativement neutre, de 0,1 point pour chacun de ces deux postes.

Ainsi que le souligne le HCFP dans son avis sur le PLFG 2025, « l'activité en 2025 aurait globalement été freinée par les mesures commerciales américaines et le climat d'incertitude prolongée, qui a notamment pu entretenir des comportements attentistes ». En effet, « les exportations ont été affectées par les mesures tarifaires et les délais de livraison du secteur aéronautique, se traduisant par un fort accroissement des stocks. Les prévisions de consommation des ménages et d'investissement des entreprises ont aussi été abaissées, tandis que celles de l'investissement des ménages et la consommation publique ont été relevées » (p. 3).

Décomposition de la prévision de croissance du Gouvernement en 2025

(en point de PIB - base 100 au PIB de l'année 2024 - en volume)

Source : calculs de la commission des finances du Sénat d'après les comptes nationaux trimestriels de l'Insee et les documents budgétaires

L'Observatoire français des conjonctures économiques (OFCE) confirme dans ses perspectives 2025-2026 pour l'économie française, qu'« au cours du 1er semestre 2025, la croissance a changé de nature. Tirée depuis deux ans par l'amélioration du commerce extérieur (contribution de 2,1 points à la croissance du PIB sur 2023-2024) ainsi que la consommation et l'investissement publics (contribution de 1,1 point), la croissance des six premiers mois de 2025 a été clairement lié au restockage des entreprises apportant un gain de PIB de 1,2 point sur la période. À l'inverse, la dépense publique a ralenti et le commerce extérieur a amputé la croissance de 0,7 point de PIB au cours des deux premiers trimestres de l'année. Quant à la dépense des ménages, dont la croissance est totalement atone depuis 2023, elle s'est même légèrement contractée au 1er semestre 2025. »

En particulier, la consommation des ménages croîtrait plus de deux fois moins vite que ce qui était envisagé initialement, tandis que la consommation des administrations publiques évoluerait de façon beaucoup plus dynamique que ce qui était prévu (tableau ci-dessus). La contribution de la consommation des administrations à la croissance du PIB serait, en conséquence, plus élevée que celle de la consommation des ménages. Outre un niveau d'épargne des ménages exceptionnellement élevé, ce croisement est également la traduction d'une consolidation budgétaire opérée par des hausses d'impôts plutôt que par des baisses de dépenses. Comme il l'avait déjà rappelé dans son avis sur le PLF et le PLFSS 2026, le HCFP confirme dans l'avis sur le présent PLFG, que « l'effort structurel, notable en 2025, à 0,8 point de PIB, proviendrait intégralement des hausses de prélèvements obligatoires, qui totalisent près de 25 Md€, tandis que l'effort en dépense serait nul, la dépense en volume augmentant à peu près en ligne avec la croissance potentielle » (point 41).

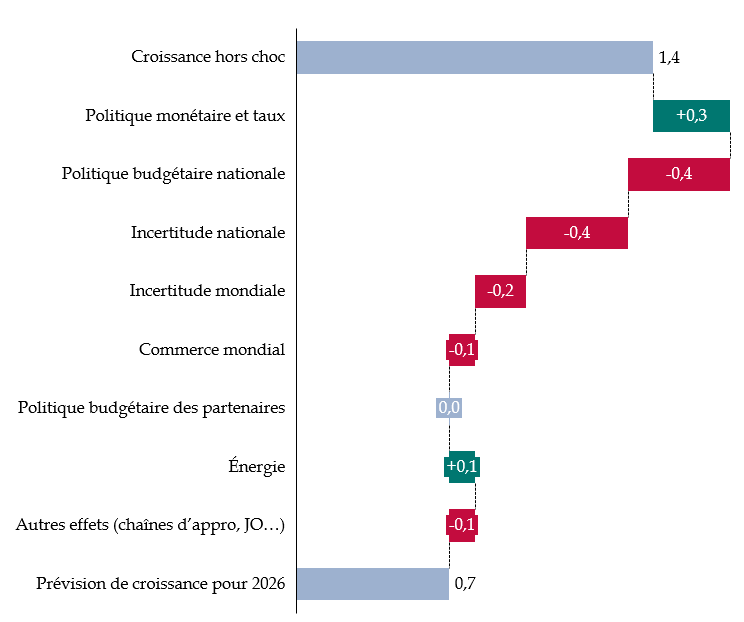

Selon l'OFCE, l'impulsion budgétaire, liée à une première étape de redressement des comptes publics, amputerait la croissance de 0,4 point en 2025, et l'incertitude politique depuis plus d'un an, d'un même montant.

Le contrecoup de la dérive des comptes publics sur les années 2023 et 2024 est donc puissant : l'an dernier, l'impulsion budgétaire liée à cette dérive, inattendue, avait au contraire profité à la croissance à hauteur de 0,3 point de PIB. Cet effet ne pouvait cependant pas durer. Il en a résulté une crise des finances publiques ayant elle-même contribué à la crise politique ouverte depuis juin 2024.

La croissance bénéficierait en revanche d'un effet favorable de la politique monétaire, à hauteur de 0,3 point en 2025, alors que l'effet avait été défavorable, à hauteur de 0,6 point en 2024. Cela traduit les conséquences à retardement des huit baisses du taux de dépôt décidées par le conseil des gouverneurs de la Banque centrale européenne (BCE) entre juin 2024 et juin 2025, qui l'ont porté de 4 à 2 %. Selon la théorie économique, en effet, une décision de politique monétaire ne déploie tous ses effets qu'au bout d'environ dix-huit mois.

Estimation des chocs macroéconomiques sur la croissance du PIB en 2025

(en volume et en point de pourcentage)

Source : commission des finances, d'après les perspectives 2025-2026 pour l'économie française de l'OFCE

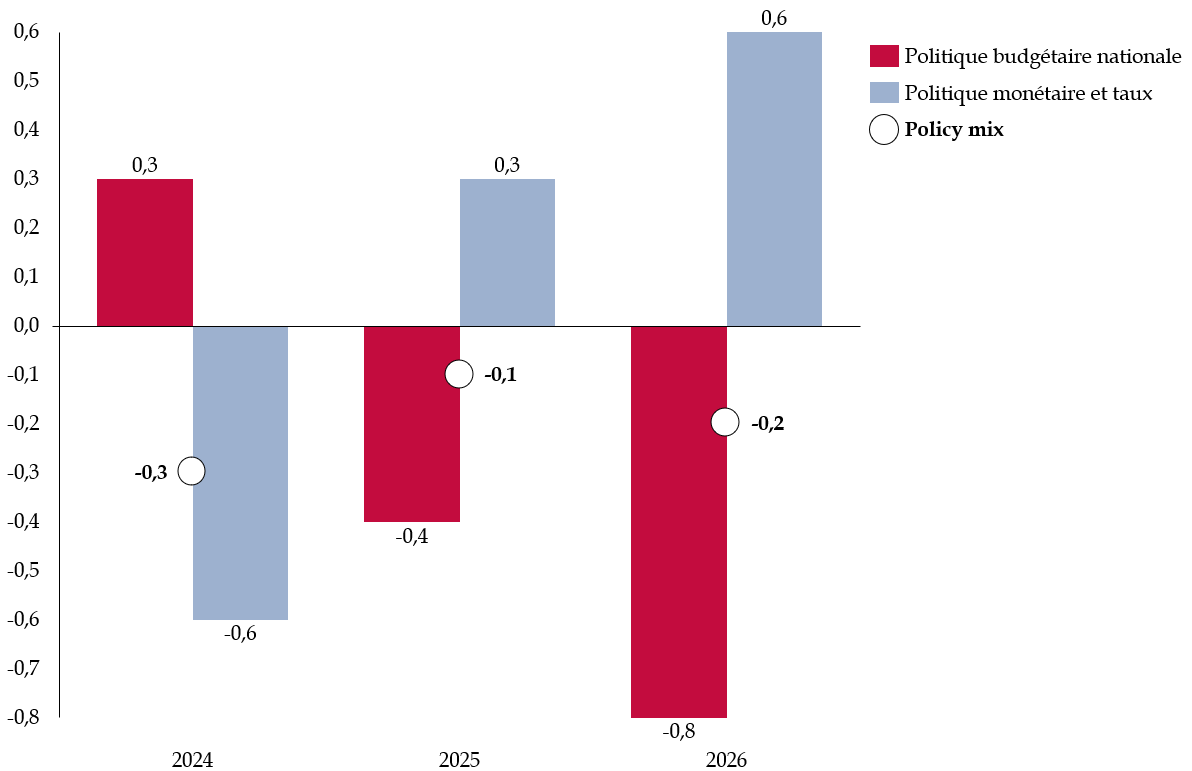

Au total, le policy mix resterait donc relativement équilibré en 2025 et serait un peu plus favorable qu'en 2024 et qu'en 2026, l'assouplissement de la politique monétaire agissant en sens contraire de la consolidation budgétaire.

Effet combiné des politiques budgétaire et monétaire sur le PIB

(en point de PIB de l'année n -1)

Source : commission des finances à partir des perspectives 2025-2026 pour l'économie française de l'OFCE

B. UNE PRÉVISION DE CROISSANCE MAINTENUE À 0,7 % POUR L'ANNÉE 2025, SOIT UN NIVEAU INFÉRIEUR À L'ACQUIS DE CROISSANCE DÉJÀ ENREGISTRÉ AU COURS DES TROIS PREMIERS TRIMESTRES

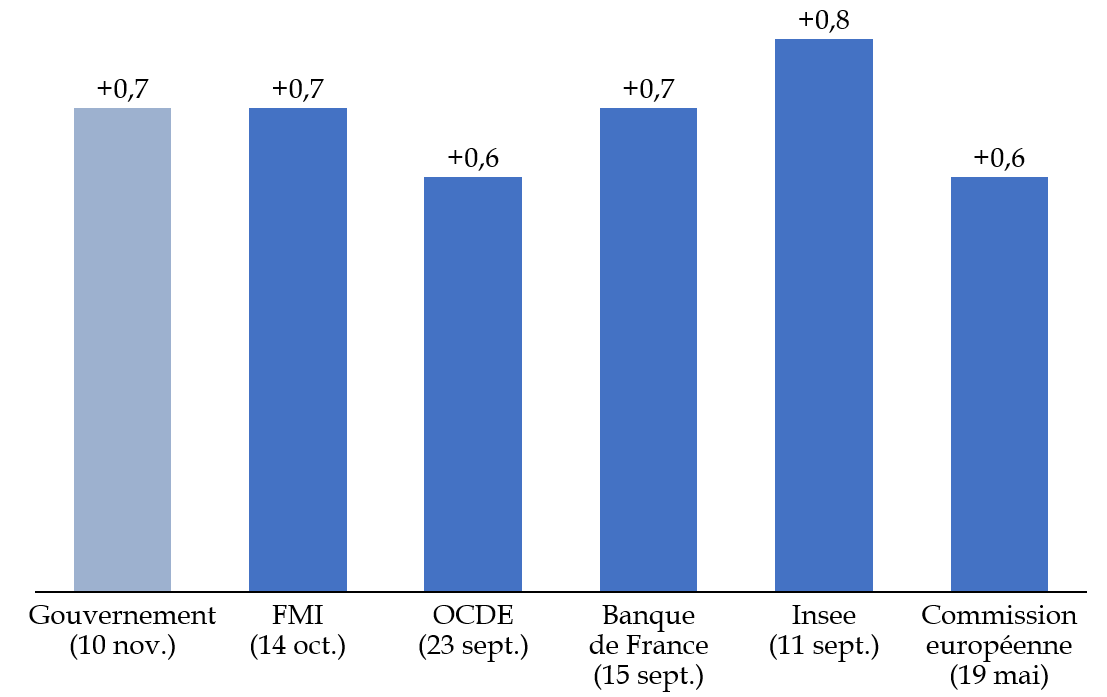

À hauteur de 0,7 %, la croissance resterait inchangée par rapport à la prévision présentée dans le projet de loi de finances pour 2026, mais inférieure de 0,2 point à la prévision retenue en janvier 2025 dans le projet de loi de finances amendé pour 2025, dont le Haut Conseil des finances publiques (HCFP) avait pointé le caractère « un peu optimiste »4(*). Elle serait identique à celle du rapport d'avancement annuel (RAA) du plan budgétaire et structurel à moyen terme (PSMT) présenté en avril 2025.

L'estimation de croissance reste en ligne avec les prévisions institutionnelles les plus récentes.

Comparaison des prévisions de croissance du PIB pour l'année 2025

(en pourcentage - en volume)

Source : commission des finances du Sénat d'après les principales prévisions institutionnelles

Il ressort des données du troisième trimestre publiées par l'Insee5(*) après l'élaboration du présent PLFG que l'acquis de croissance6(*), sur les trois premiers trimestres, est d'ores et déjà de 0,8 %.

S'agissant de la composition de la croissance, les chiffres de l'Insee publiés après l'élaboration du présent PLFG diffèrent là encore assez nettement des hypothèses de ce dernier, pourtant plus récent. D'une part, la contribution du commerce extérieur s'améliore et celle des stocks se détériore au troisième trimestre, en raison d'exportations plus dynamiques dans l'aéronautique mais aussi dans la chimie et la pharmacie.

D'autre part, le HCFP relève que, même ramenée à 0,5 % contre 1,1 % en début d'année, « la prévision de consommation des ménages apparaît à présent un peu haute, la progression observée au troisième trimestre restant faible, en ligne avec les signaux peu favorables des enquêtes auprès des ménages ». À l'inverse, l'investissement des entreprises semble, à ce stade, beaucoup mieux résister que prévu.

Estimation de l'évolution des composantes de la croissance

(en % par rapport à 20247(*))

|

PLFG 2025 |

Acquis au troisième trimestre 2025 |

|

|

PIB |

0,7 |

0,8 |

|

Consommation des ménages |

0,5 |

0,3 |

|

Consommation des APU8(*) |

1,9 |

1,4 |

|

Investissement des entreprises |

- 0,9 |

- 0,1 |

|

Investissement des ménages |

0,8 |

- 0,2 |

|

Investissement des APU |

- 0,5 |

- 1,2 |

|

Importations |

2,7 |

2 |

|

Exportations |

0,5 |

- 0,8 |

Source : commission des finances à partir de l'avis du HCFP sur le PLFG 2025

Il en résulte que l'acquis de croissance au troisième trimestre dépasse la prévision de croissance de 0,7 % établie pour l'ensemble de l'année 2025.

En conséquence, le Haut Conseil des finances publiques indique dans son avis sur le PLFG 2025 (point 10) que « même en tenant compte de la possibilité de révisions ultérieures de ces estimations par l'Insee et d'une faiblesse possible de l'activité au quatrième trimestre, l'hypothèse de 0,7 % est crédible et a même des chances d'être dépassée ». De fait, une stagnation au quatrième trimestre suffirait à dépasser la cible.

Les dernières estimations des conjoncturistes témoignent de ce regain de l'estimation de croissance, puisque la moyenne des prévisions du Consensus Forecasts de mi-novembre 2024 s'établit à 0,757 % de croissance (0,8 % en arrondissant au dixième), contre 0,652 % en octobre (0,7 % en arrondissant au dixième), soit une amélioration légèrement supérieure à 0,1 point de PIB en un mois.

On pourrait même s'interroger sur les raisons qui ont conduit le gouvernement à ne pas retenir une estimation de croissance plus favorable, dans le PLFG publié dix jours après la publication de ces chiffres. Une hypothèse est que le maintien de cette cible prudente pourrait permettre au Gouvernement, en jouant sur le dénominateur du solde public exprimé en points de PIB, d'amplifier l'effort attendu en 2026 par rapport à ce qui s'avèrerait finalement nécessaire.

Le HCFP rappelle dans son avis que « la réduction du déficit public en 2025 est finalement limitée (0,4 point de PIB), d'autant qu'elle fait suite à une forte dégradation des comptes en 2023 et 2024 ». Il en serait de même en cas de passage de 5,4 % à 5 % de déficit public entre 2025 et 2026.

II. UN DÉFICIT PUBLIC À 5,4 % DU PIB, IDENTIQUE À LA PRÉVISION INITIALE, GRÂCE À LA RÉGULATION BUDGÉTAIRE ET À UNE CONJONCTURE FAVORABLE

A. UNE PRÉVISION DE DÉFICIT PUBLIC EN PASSE D'ÊTRE TENUE, NOTAMMENT GRÂCE À DES EFFORTS DE RÉGULATION BUDGÉTAIRE INFRA-ANNUELLE

Le projet de loi de finances de fin de gestion (PLFG) correspond à une catégorie de lois de finances entrée en vigueur en 2023, en application de la révision de la LOLF opérée en 2021. La LFG est ainsi un texte circonscrit, qui procède uniquement aux ajustements de crédits indispensables à la fin de gestion de l'année. Elle ne peut notamment pas comporter de dispositions fiscales ou de dispositions affectant les dépenses budgétaires des années ultérieures.

Alors que cette innovation, venant remplacer les habituelles lois de finances rectificatives de fin d'année, poursuivait un objectif de renforcement de la sincérité des lois de finances de l'année, il s'est trouvé que, pour les deux premiers exercices, tant en 2023 qu'en 2024, l'exécution avait été substantiellement différente de ce qui avait été prévu initialement.

Le présent projet de loi de finances de fin de gestion pour 2025 prévoit que le déficit public s'établira à 5,4 % du PIB en 2025, soit le même niveau que celui retenu dans les projets de loi de finances pour 2025 et 2026. En euros, le déficit public s'élèverait à 161,4 milliards d'euros en 2025, un niveau très proche de la cible de 160,7 milliards d'euros établie dans le projet de loi de finances amendé pour 2025.

Cette bonne exécution s'est certes faite au prix d'importants efforts de régulation budgétaire infra-annuelle, dont d'importants gels et surgels de crédits et un décret pris le 25 avril9(*), deux mois après la promulgation de la loi de finances, qui a annulé près de 3,1 milliards d'euros en autorisations d'engagement (AE) et près de 2,7 milliards d'euros en crédits de paiement (CP). On ne tutoie heureusement plus les sommets atteints par les 10 milliards d'euros d'autorisation d'engagement et 10,2 milliards d'euros de crédits de paiement annulés en février 202410(*), moins de deux mois après la promulgation de la loi de finances, ou même les 4,8 milliards d'euros d'AE et 5 milliards d'euros de CP annulés en septembre 202311(*).

La bonne exécution témoigne également de la pertinence et de la crédibilité de la feuille de route initiée par l'ancien Premier ministre Michel Barnier. D'autant que, comme le soulignait déjà le HCFP dans son avis sur le PLF et le PLFSS 2026, « l'exercice 2025, après deux années noires, marquerait une toute première étape, certes limitée, mais réelle, de redressement des comptes publics ».

Au-delà, il faut espérer que cette bonne exécution signe dans la durée le retour à une forme de normalité de l'exécution budgétaire. Ce sera nécessaire pour respecter les trajectoires auxquelles l'exécutif est tenu par le plan budgétaire et structurel à moyen terme (PSMT) et par la loi de programmation des finances publiques12(*) (LFPP).

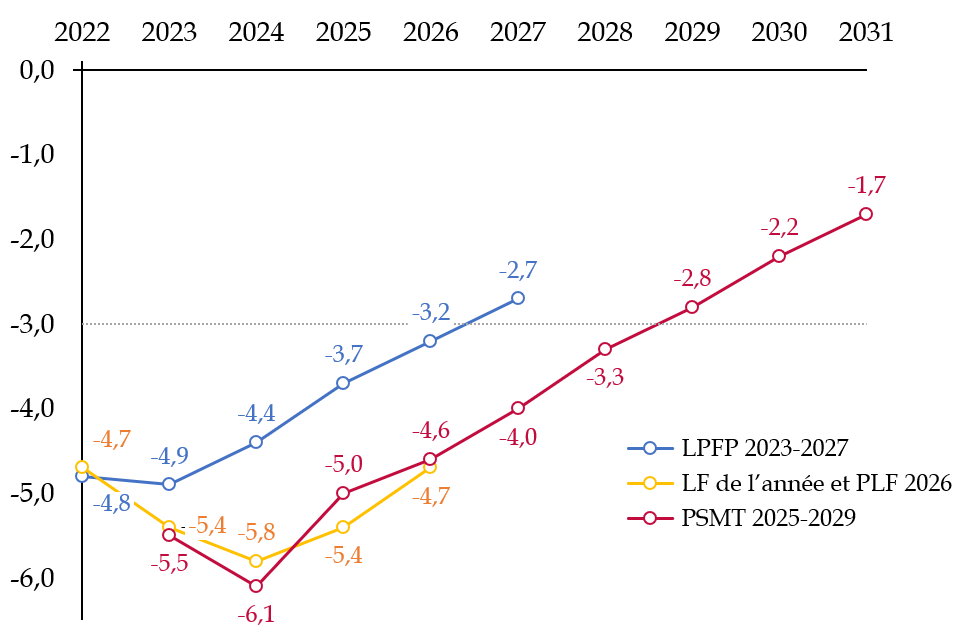

Écart entre la trajectoire de solde public

constatée

et celles prévues dans la LPFP et le

PSMT

(en points de PIB de l'année)

Source : commission des finances à partir des données du PSMT, de la LPFP, de l'Insee et du PLF 2026

La trajectoire du solde public au regard des engagements pris dans le PSMT 2025-2029 et dans la LPFP 2023-2027

La trajectoire de solde public observée en 2023 et 2024 s'est fortement écartée de celle adoptée dans la loi de programmation des finances publiques 2023-2027, certes non contraignante.

Il en résulte que le déficit structurel de l'année 2025 serait de 4,9 points de PIB potentiel selon le PLFG, contre 3,3 points prévus dans la LPFP.

L'exposé des motifs de l'article liminaire du PLF 2026 indique que « la comparaison à la loi de programmation des finances publiques (LPFP) 2023-2027 est rendue difficile par le changement de base opéré par l'INSEE en mai 2024 lors du passage des comptes nationaux en base 2020 » (croissance potentielle abaissée à 1,2 % contre 1,35 % dans la LPFP, sortie de l'établissement de retraite additionnelle de la fonction publique (Erafp) du champ des administrations publiques, intégration au contraire des recettes et dépenses de SNCF réseau). Il est précisé que le déficit structurel de l'année 2026, recalculé selon la méthode qui avait cours lors du vote de la LPFP, s'élèverait à 4 % au lieu de 4,3 % selon la nouvelle méthode. Le calcul selon cette ancienne méthode n'a toutefois pas été communiqué à la commission des finances pour le solde structurel de 2025.

S'agissant des engagements européens de la France, qui est toujours sous le coup d'une procédure pour déficit excessif, l'indicateur pertinent, depuis la révision de la gouvernance budgétaire en avril 2024, est celui de la trajectoire de dépenses primaires nettes13(*) (DPN). Alors que dans ses recommandations du 21 janvier 2025, le Conseil prônait une hausse contenue au maximum à 0,8 %, celle finalement enregistrée serait de 1 %. Cet écart de 0,2 point reste inférieur à la marge de tolérance admise par le Conseil (de 0,3 point), et la trajectoire de DPN prévue dans le PLF pour 2026 (+ 0,6 point) serait inférieure à celle à laquelle la France est tenue (+ 1,2 point).

Ces écarts contraindront cependant la France à une trajectoire plus exigeante, après 2025, par rapport à celle prévue dans la LPFP et dans le PSMT, si elle souhaite atteindre le solde stabilisant la dette publique en 2029.

Source : commission des finances

Au total, bien qu'il soit constaté dans l'avis du HCFP sur le PLFG 2025 que « les prévisions de recettes, de dépenses et donc de solde » pour 2025 « sont crédibles », les chiffres sont susceptibles d'être ajustés jusqu'à fin mars 2026 et la notification des comptes à Eurostat. Le Haut Conseil souligne par ailleurs le besoin d'une « stricte maîtrise en fin de gestion de la dépense pilotable » en fin d'année, en présence de certains aléas sur les dépenses et les recettes.

B. DES VENTS CONJONCTURELS FAVORABLES MASQUANT UNE INQUIÉTANTE DÉGRADATION STRUCTURELLE CES DERNIERS MOIS

Si la cible de déficit public établie dans la loi de finances 2025 est en passe d'être atteinte, la part prise par les soldes structurel et conjoncturel, pour atteindre ce solde effectif a, depuis lors, fortement varié.

Alors que le solde structurel était anticipé à - 4,8 points de PIB potentiel, il serait finalement de - 5,1 points de PIB potentiel en exécution ; à l'inverse, alors que le solde conjoncturel était anticipé à - 0,6 point de PIB potentiel, il serait finalement de - 0,2 point de PIB potentiel en exécution.

Une telle dégradation du déficit structurel a de quoi inquiéter sur notre maîtrise des comptes publics, quand bien même elle a été compensée par un déficit conjoncturel moindre que prévu. Cela signifie en effet que le solde public qui se réaliserait si l'économie française était à son potentiel se serait dégradé.

Décomposition de la prévision de solde public en 2025

(en point de PIB, sauf mention contraire)

|

2024 |

2025 |

2025 |

||

|

Projet de loi de finances de fin de gestion pour 2025 |

PLPFP |

|||

|

Ensemble des administrations publiques |

|

|||

|

Solde structurel (1) |

- 5,8 |

- 5,1 |

- 3,3 |

|

|

Solde conjoncturel (2) |

0,0 |

- 0,2 |

- 0,4 |

|

|

Solde des mesures ponctuelles et temporaires (3) |

- 0,1 |

0,0 |

- 0,1 |

|

|

Solde effectif (1+ 2+ 3) |

- 5,8 |

- 5,4 |

- 3,7 |

|

|

Dette au sens de Maastricht |

113,2 |

116,0 |

109,6 |

|

|

Taux de prélèvements obligatoires (y.c UE, nets des CI) |

42,8 |

43,6 |

44,4 |

|

|

Dépense publique (hors CI) |

56,6 |

56,8 |

55,0 |

|

|

Dépense publique (hors CI, en Md€) |

1 652 |

1 697 |

1 668 |

|

|

Évolution de la dépense publique hors CI en volume (%)1 |

2,1 |

1,7 |

0,8 |

|

|

Principales dépenses d'investissement (en Md€)2 |

26 |

28 |

34 |

|

|

Administrations publiques centrales |

||||

|

Solde |

- 5,3 |

- 4,6 |

- 4,3 |

|

|

Dépense publique (hors CI, en Md€) |

651 |

664 |

658 |

|

|

Évolution de la dépense publique en volume (%)3 |

- 0,8 |

- 1,2 |

1,9 |

|

|

Administrations publiques locales |

||||

|

Solde |

- 0,6 |

- 0,5 |

- 0,2 |

|

|

Dépense publique (hors CI, en Md€) |

330 |

337 |

329 |

|

|

Évolution de la dépense publique en volume (%)3 |

3,2 |

1,2 |

0,2 |

|

|

Administrations de sécurité sociales |

||||

|

Solde |

0,0 |

- 0,3 |

0,7 |

|

|

Dépense publique (hors CI, en Md€) |

778 |

805 |

779 |

|

|

Évolution de la dépense publique en volume (%)3 |

3,8 |

2,3 |

0,3 |

|

|

1 À champ constant. |

||||

Source : article liminaire du projet de loi de finances de fin de gestion pour 2025

Au global, les dépenses publiques resteraient remarquablement proches de la prévision de la LFI 2025, grâce à des mesures de régulation budgétaire infra-annuelles14(*) et du fait d'une inflation plus faible que ce qui était prévu initialement - la dépense publique en volume augmentant, elle, de 1,7 %, contre 1,2 % prévus en début d'année. Le taux de prélèvements obligatoires augmenterait à peine, de 0,1 point de PIB.

La contribution des trois sous-secteurs institutionnels au déficit15(*) serait identique à celle prévue dans le PLF 2026, et diffèrerait légèrement de celle prévue en début d'année dans la LFI 2025. Ainsi, la prévision de déficit des administrations publiques centrales (Apuc) serait meilleure de 0,1 point de PIB par rapport à la prévision initiale (passant d'un déficit de 4,7 % du PIB à un déficit de 4,6 % du PIB). Celle des administrations publiques locales (Apul) d'autant, passant d'une prévision de déficit de 0,6 % du PIB à 0,5 % du PIB. Cette prévision d'exécution meilleure que prévue permettrait de compenser une dégradation de 0,2 point de PIB du solde public des administrations de sécurité sociale (Asso), passant d'une prévision de déficit de 0,1 % du PIB à une prévision de déficit de 0,3 % du PIB.

Les administrations publiques locales se seraient illustrées par une bonne maîtrise de leurs dépenses en 2025.

Prévision d'évolution des

dépenses par sous-secteur

des administrations publiques

(en valeur - hors transferts internes)

|

LFI 2025 |

PLFG pour 2025 |

|

|

Administrations publiques centrales |

1,9 % |

2,3 % |

|

Administrations publiques locales |

2,6 % |

2 % |

|

Administrations de sécurité sociale |

2,9 % |

3,4 % |

|

Total |

2,5 % |

2,7 % |

Source : avis du HCFP sur le PLFG 2025, p. 12

Plus finement, il semble que la légère amélioration du solde pour les administrations publiques centrales s'explique par l'État (solde supérieur de 8,5 milliards d'euros à la prévision), l'avis du Haut Conseil des finances publiques sur le PLF et le PLFSS pour 2026 (§ 73 à 78) pointant au contraire une révision à la hausse de la dynamique de dépenses des organismes divers d'administration centrale (Odac). Le détail de ces chiffres pour les administrations publiques locales et les administrations de sécurité sociale, au-delà des seuls éléments qualitatifs figurant dans l'avis du HCFP sur le PLF et le PLFSS pour 2026, n'a pas été communiqué par l'exécutif à la commission des finances.

On observe une dégradation du solde toutes APU pour 2025 entre ce qui était prévu pour le PLF 202616(*) (- 159,8 Md€) et ce qui est prévu dans cet avis sur le PLFG (- 161,4 Md€), soit une détérioration d'environ 1,6 Md€ en quelques semaines seulement.

Au total, alors que les données du PLF 2026 pour 2025 semblaient rapprocher le solde public de 5,35 %, en dessous duquel il est arrondi à 5,3 %, il serait quasi exactement de 5,4 % selon les données du PLFG 2025.

Cet aléa baissier sur les recettes et haussier sur les dépenses complique encore plus la perspective d'atteindre des déficits publics moins élevés que le solde stabilisant la dette.

Environ 1 Md€ proviendrait d'une hausse de la dépense publique (qui passerait de 1 696 à 1697 Md€), et, en son sein, de celle des administrations publiques centrales (664 Md€ au lieu de 663 Md€) - mais qui n'apparaît pas en comptabilité budgétaire pour l'État (cf. infra).

Une baisse de la prévision des recettes de TVA expliquerait 0,6 Md€ restant, la ministre de l'action et des comptes publics Amélie de Montchalin s'étant interrogée devant la commission des finances, le 12 novembre, sur les causes de l'amoindrissement structurel des recettes de cet impôt en proportion de sa base taxable.

Sur l'ensemble de l'année, des recettes plus élevées que prévu d'impôt sur les sociétés (IS) compenseraient à ce stade ce moins-perçu, mais il existe, comme à l'accoutumée, d'importantes incertitudes sur le dernier acompte d'IS.

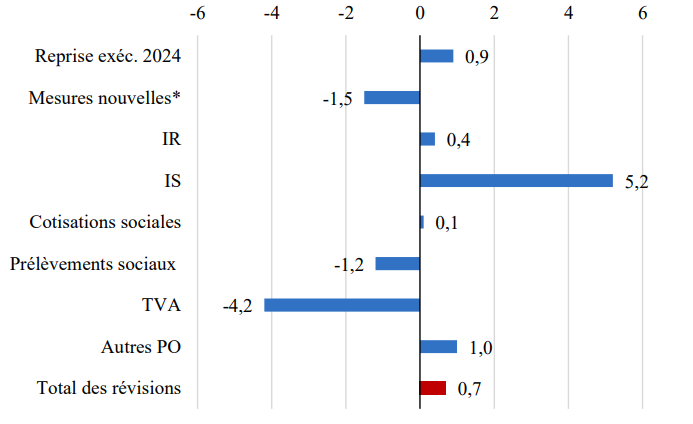

Principales révisions des prélèvements obligatoires

(PLFG 2025 par rapport au PLF amendé 2025 - en Md€)

Source : avis du HCFP sur le PLFG 202517(*)

En conséquence, « continu[ant] de croître à un rythme préoccupant »18(*) tout au long de l'année, le ratio d'endettement public prévu en 2025 est passé de 115,5 % du PIB dans la LFI 2025 à 115,9 % du PIB dans le PLF 2026, et même à 116 % du PIB dans le PLFG 2025. Outre le déficit de l'année, ce s'explique également par des « conditions d'emprunt public de la France dégradées » dans l'absolu et en comparaison avec ses voisins et par la « hausse des taux longs ».

DEUXIÈME PARTIE

LE

BUDGET DE L'ÉTAT

I. UN DÉFICIT BUDGÉTAIRE DE L'ÉTAT INFÉRIEUR DE 8,0 MILLIARDS D'EUROS À CELUI PRÉVU EN LOI DE FINANCES INITIALE, MARQUANT UN CHANGEMENT DE CAP PAR RAPPORT AUX ANNÉES PRÉCÉDENTES

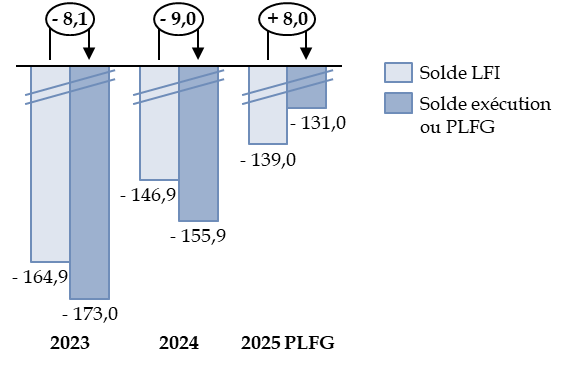

Selon le présent projet de loi de finances de fin de gestion, le déficit de l'État serait de 131 milliards d'euros en 2025, soit une amélioration de 8,0 milliards d'euros par rapport au déficit de 139,0 milliards d'euros prévu par la loi de finances initiale, mais une légère dégradation de 0,5 milliard d'euros par rapport au déficit révisé de 130,5 milliards d'euros présenté dans le cadre du projet de loi de finances pour 2026.

Après deux années qui avaient connu en exécution un déficit nettement supérieur à celui prévu en loi de finances initiale, l'année 2025, si les résultats sont confirmés, marquerait au contraire une amélioration notable du solde budgétaire en cours d'année.

Évolution du solde budgétaire entre

la loi de finances initiale

et l'exécution ou le PLFG

(en milliards d'euros)

LFI : loi de finances initiale. PLFG : projet de loi de finances de fin de gestion.

Source : commission des finances, à partir des documents budgétaires

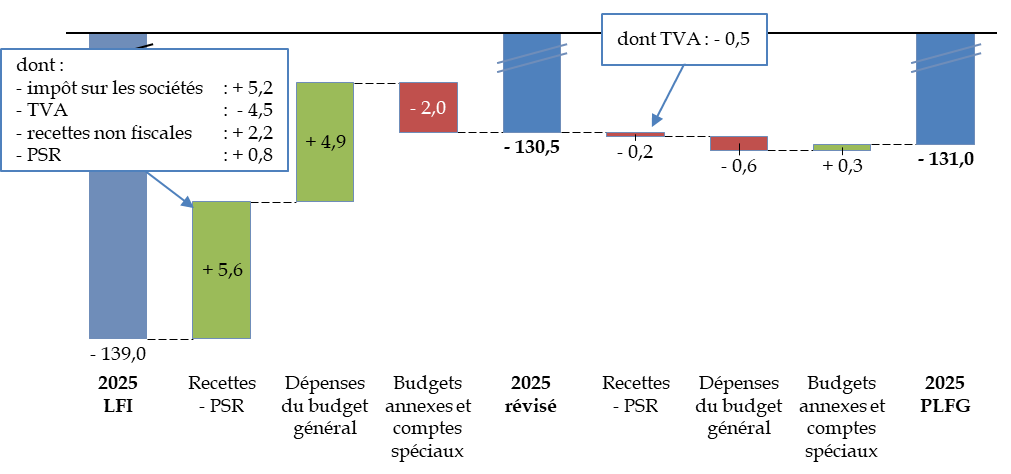

A. LE PROJET DE LOI DE FINANCES DE FIN DE GESTION CONFIRME L'AMÉLIORATION DU DÉFICIT

Les principaux déterminants de l'évolution du solde en 2025, tels qu'ils résultent des documents budgétaires annexés au projet de loi de finances pour 2026 (estimation révisée), par rapport à la prévision sous-tendant la loi de finances initiale (estimation initiale), ont été décrits par le rapporteur général lors de la présentation des équilibres généraux du projet de loi de finances pour 202619(*).

Le présent projet de loi de finances de fin de gestion repose sur une estimation actualisée du déficit, des recettes et des dépenses, qui diffère peu de l'estimation révisée.

Décomposition de l'évolution du déficit budgétaire de l'État en 2025

(en milliards d'euros)

LFI : loi de finances initiale. PLFG : projet de loi de finances de fin de gestion. PSR : prélèvements sur recettes.

Source : commission des finances du Sénat, à partir des documents budgétaires. Ouvertures et annulations de crédits hors remboursements et dégrèvements d'État

Par rapport à l'estimation révisée, l'évolution la plus notable est une nouvelle révision à la baisse du rendement prévisionnel de TVA.

Par rapport à l'estimation en loi de finances initiale, l'amélioration du solde résulte d'abord d'une amélioration des recettes fiscales nettes prévisionnelles, qui sont en hausse de 3,8 milliards d'euros, tandis que les recettes non fiscales sont prévues en diminution de 0,3 milliard d'euros, tandis que les prélèvements sur recettes sont en augmentation de 0,8 milliard d'euros (voir infra).

Les dépenses nettes du budget général sont en diminution de 4,4 milliards d'euros.

Enfin le solde des budgets annexes est en amélioration de 0,1 milliard d'euros et celui des comptes spéciaux en dégradation de 1,9 milliard d'euros.

Les ouvertures et annulations de crédits seront présentées plus en détail infra.

Sur le périmètre des dépenses de l'État (PDE) défini par la loi de programmation des finances publiques 2023-2027, qui correspond aux crédits sur lesquels l'État a le plus de possibilité d'action, les dépenses exécutées sont prévues à 488,2 milliards d'euros, en légère augmentation de + 0,3 milliard d'euros par rapport à la prévision en loi de finances initiale (491,9 milliards d'euros). Les crédits budgétaires des ministères seraient légèrement sous-exécutés (- 0,4 milliard d'euros) tandis que le montant des prélèvements sur recettes à destination des collectivités territoriale serait plus élevé de 0,9 milliard d'euros.

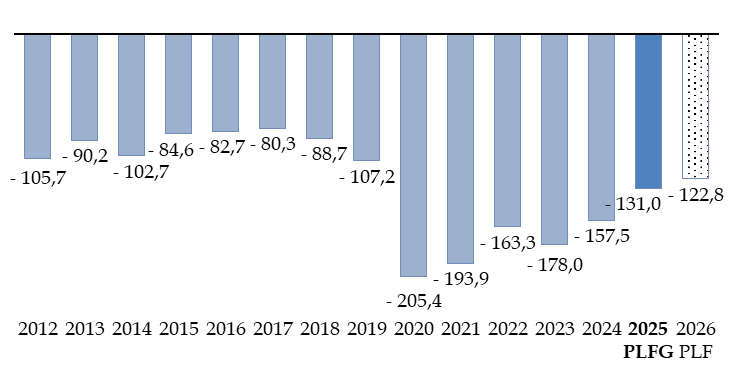

Au total, le déficit budgétaire, quoi que placé désormais sur une trajectoire de franche amélioration, demeurerait encore nettement supérieur au niveau, déjà très élevé, atteint dans les années 2010.

Évolution du solde budgétaire de

l'État depuis 2012

en euros constants

(en milliards d'euros de 2025)

Source : commission des finances, à partir des lois et projets de loi de finances

B. LES ÉVALUATIONS DE RECETTES SONT MARQUÉES PAR UNE NOUVELLE RÉVISION À LA BAISSE DES RECETTES DE TVA

Les évaluations de recettes et de prélèvements sur recettes, d'une manière générale, sont proches de celles présentées lors du projet de loi de finances.

Pour mémoire, l'impôt sur les sociétés est prévu en plus-value de 5,2 milliards d'euros par rapport à la prévision, sous réserve du résultat de décembre, caractérisé par l'incertitude qui pèse toujours sur le produit du cinquième acompte. L'impôt sur le revenu aurait un produit proche de celui prévu initialement, avec une augmentation de 0,4 milliard d'euros par rapport à la loi de finances initiale.

L'évolution la plus notable concerne les estimations de taxe sur la valeur ajoutée (TVA). L'estimation révisée était déjà en baisse de 4,5 milliards d'euros par rapport à la loi de finances initiale, et le présent projet de loi de finances de fin de gestion prévoit une moins-value supplémentaire de 0,5 milliard d'euros pour la TVA nette revenant à l'État.

La TVA serait donc inférieure de 5,0 milliards d'euros, soit 5 %, au niveau prévu en début d'année. Le résultat est d'autant plus surprenant que cet impôt est, en principe, fortement corrélé à l'activité. Or la révision à la baisse de la croissance (1,1 % lors de la présentation du projet de loi de finances pour 2025, 0,7 % aujourd'hui) ne suffit pas à expliquer cet écart.

La ministre de l'action et des comptes publics, lors de son audition devant la commission des finances le 12 novembre 2025, a pour sa part reconnu que « la situation de la TVA demeure préoccupante ». Indiquant qu'elle avait commandé une étude sur le sujet, elle a émis deux hypothèses pouvant expliquer la moins-value de TVA : d'une part la sous-valorisation des petits colis importés, d'autre part un décalage entre la consommation et les déclarations de TVA, ce qui correspond notamment à la fraude et à l'économie dissimulée.

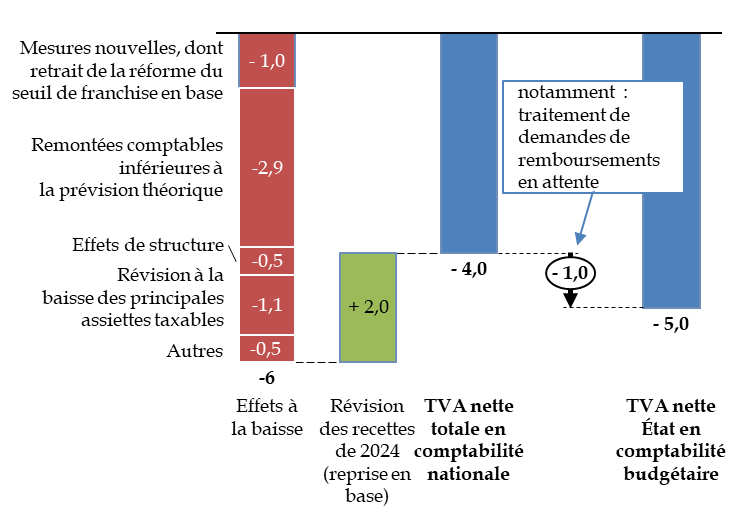

Selon les éléments communiqués par le Gouvernement au rapporteur général, la dégradation de 5,0 milliards d'euros de la TVA nette en comptabilité budgétaire proviendrait d'une dégradation de 4,1 milliards d'euros de la prévision de TVA nette totale en comptabilité nationale, renforcée en comptabilité budgétaire par divers effets, notamment le traitement des demandes de remboursements qui restaient en attente20(*).

Cette dégradation en comptabilité nationale serait liée à des effets divers, dont certains ne sont pas réellement explicités à ce stade (constatation de remontées comptables inférieures à la prévision théorique) et d'autres sont mieux identifiés : moindre consommation des ménages, effets de structure entre assiettes taxables, retrait de la mesure de la loi de finances abaissant le seuil de franchise en base et, en sens inverse, révision en hausse des recettes de 2024 qui est reprise en base en 2025.

Éléments explicatifs de la dégradation de la prévision de TVA

(en milliards d'euros)

Source : commission des finances, à partir des éléments transmis par le Gouvernement

Enfin, les prélèvements sur recettes (PSR) sont stables par rapport à l'estimation révisée. Par rapport à la loi de finances initiale, ils sont en hausse de 0,8 milliard d'euros, en raison notamment d'une augmentation des besoins de compensation d'exonérations fiscales et du fonds de compensation de la TVA (FCTVA), qui pèsent sur les PSR à destination des collectivités territoriales (+ 0,9 milliard d'euros), tandis que celui au profit de l'Union européenne est en légère baisse (- 0,1 milliard d'euros).

C. L'EXÉCUTION BUDGÉTAIRE A DE NOUVEAU ÉTÉ MARQUÉE PAR UNE ANNULATION DE CRÉDITS

Si aucune loi de finances rectificative n'a été présentée en 2025, le Gouvernement a procédé à l'annulation d'un volume important de crédits le 25 avril 2025.

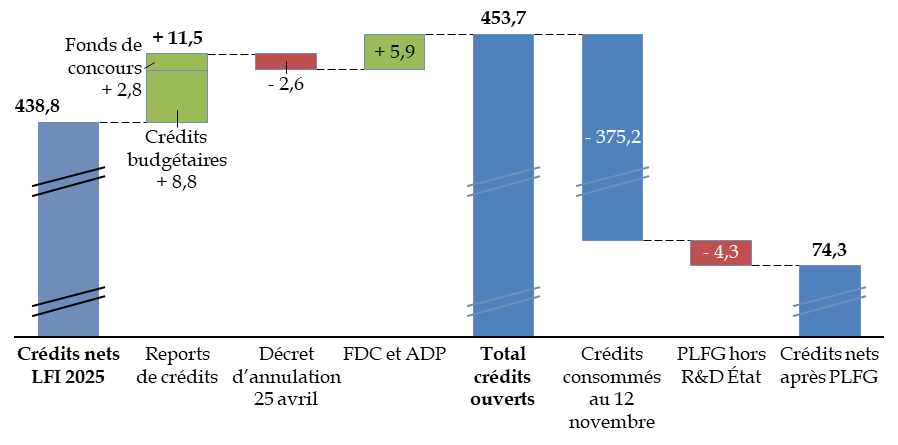

Si l'on considère l'ensemble des mouvements réglementaires, y compris les reports de crédits non consommés en 2024, ainsi que le solde des ouvertures et annulations de fonds de concours et les attributions de produit, le montant total des crédits du budget général, net des remboursements et dégrèvements (R&D) d'État, est passé de 438,8 milliards d'euros en loi de finances initiale à 453,7 milliards d'euros.

Au 12 novembre 2025, le montant total des crédits consommés, hors R&D d'État, était de 375,2 milliards d'euros. Après les mouvements de crédits proposés par le projet de loi de finances de fin de gestion, les crédits nets seraient de 75,4 milliards d'euros.

Dépenses nettes du budget général en 2025

(en milliards d'euros)

PLFG : projet de loi de finances de fin de gestion. FDC et ADP : fonds de concours et attributions de produits. PFLG hors R&D État: ouvertures de crédits, minorées des annulations, hors remboursements et dégrèvements d'État.

Source : commission des finances, à partir des documents budgétaires et du systèmes d'information Chorus

D. LES BUDGETS ANNEXES ET LES COMPTES SPÉCIAUX

Les recettes du budget annexe « Compte et exploitation aériens » font l'objet d'une révision en hausse de + 99,5 millions d'euros, soit + 3,7 %, portant principalement sur les redevances de route, améliorant le solde des budgets annexes d'autant.

S'agissant des comptes spéciaux, le solde des comptes d'affectation spéciale serait de - 4,8 milliards d'euros, en amélioration de 0,2 milliard d'euros par rapport à l'estimation révisée de début octobre, mais en dégradation de 2,9 milliards d'euros par rapport à la loi de finances initiale.

Comme indiqué lors de la présentation du projet de loi de finances, le compte d'affectation spéciale « Participations financières de l'État » a mobilisé son solde comptable excédentaire pour conduire ses opérations, ce qui a conduit à dégrader son compte budgétaire de l'année de 2,4 milliards d'euros.

Les recettes du compte de concours financiers « Prêts à des États étrangers » ont été améliorées de 1,1 milliard d'euros par le remboursement anticipé et partiel, par la Grèce, des échéances 2033 à 2041 des prêts dont cet État avait bénéficié. Cette ressource ponctuelle réduit le déficit en 2025, mais à l'inverse ne sera pas présente les années prochaines.

Enfin le solde des comptes de concours financiers s'améliore de 0,1 milliard d'euros par rapport à l'estimation révisée, et de 0,9 milliard d'euros par rapport à la loi de finances initiale.

S'agissant du compte de concours financiers « Avances aux collectivités territoriales », le montant des recettes fait l'objet d'une révision en baisse de 826,4 millions d'euros, par l'effet de révisions à la hausse des recettes de taxe d'habitation et taxes annexes (+ 100,6 millions d'euros) et de cotisation sur la valeur ajoutée des entreprises (CVAE, + 11,8 millions d'euros) et de révisions à la baisse des recettes de taxes foncières et taxes annexes (- 535,5 millions d'euros), de cotisation foncière des entreprises et taxes annexes (- 118,6 millions d'euros) ainsi que de recettes diverses (- 284,8 millions d'euros).

II. LES CRÉDITS DU BUDGET GÉNÉRAL SONT RÉDUITS DE PLUS DE 7 MILLIARDS D'EUROS

Le projet de loi de finances de fin de gestion prévoit des annulations nettes de crédits sur le budget général. Ces annulations relèvent, pour un grand nombre d'entre elles, de non-consommation de crédits mis en réserve. Les ouvertures demandées, pour leur part, sont d'un montant relativement limité et relèvent principalement de catégories qui requièrent habituellement un ajustement en loi de finances de fin de gestion.

A. DES ANNULATIONS NETTES DE CRÉDITS SUR LE BUDGET GÉNÉRAL, POUR LA PREMIÈRE FOIS DEPUIS 2014

1. Le solde des ouvertures et annulations de crédits par mission budgétaire

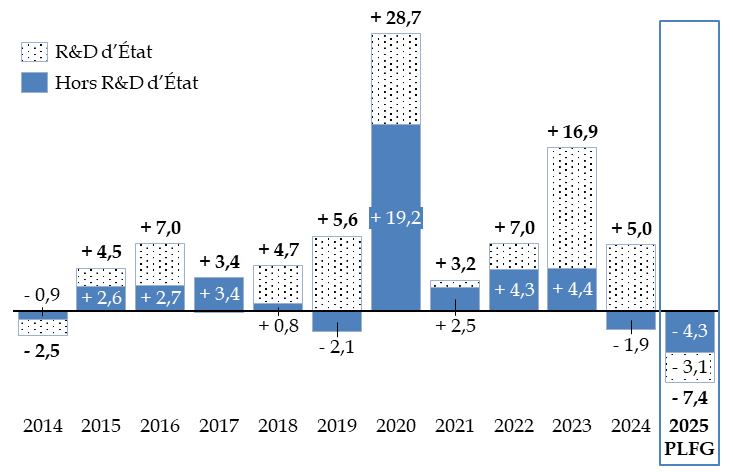

Au total, le projet de loi de finances de fin de gestion ouvre 3,0 milliards d'euros et annule 10,4 milliards d'euros de crédits de paiement sur les missions du budget général, soit une annulation nette de 7,4 milliards d'euros en crédits de paiement. En autorisations d'engagement, l'annulation nette est de 7,1 milliards d'euros.

C'est la première fois depuis 2014 que les annulations de crédits de paiement sont supérieures aux ouvertures dans le collectif budgétaire de fin de gestion21(*) sur le périmètre du budget général, en dépenses brutes. En dépenses nettes, c'est-à-dire hors remboursements et dégrèvements d'État, c'est la deuxième année consécutive, et la troisième fois seulement au cours des dix dernières années, que le schéma d'ouvertures et d'annulations de crédits est négatif.

L'effort conduit sur les dépenses au cours de l'année 2025 est ainsi confirmé.

Ouvertures et annulations de crédits de

paiement sur le budget général

dans le collectif

budgétaire de fin de gestion

(en milliards d'euros)

Source : commission des finances, à partir des lois et projets de loi

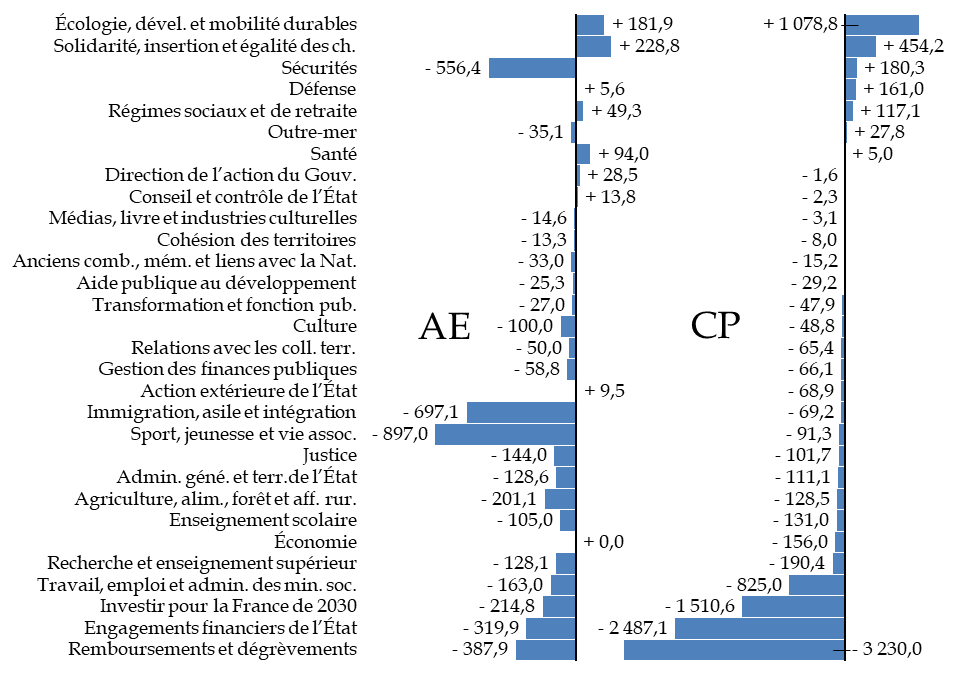

Au niveau des missions, les annulations de crédits de paiement les plus importantes portent sur des crédits non pilotables, à savoir ceux des missions « Remboursements et dégrèvements » (- 3,2 milliards d'euros) et « Engagements financiers de l'État » (- 2,5 milliards d'euros), ainsi que la mission « Investir pour la France de 2030 » (- 1,5 milliard d'euros). La principale ouverture de crédit revient à la mission « Écologie, développement et mobilité durables » (+ 1,1 milliard d'euros). Ces mouvements seront présentés par programme budgétaire infra.

Ouvertures nettes par mission

(en millions d'euros)

AE : autorisations d'engagement. CP : crédits de paiement.

Source : commission des finances, à partir de l'état B du projet de loi de finances rectificative (texte initial)

Hors budget général, les budgets annexes connaissent de légères annulations de crédits de 4,9 millions d'euros en autorisations d'engagement et de 15,4 millions d'euros en crédits de paiement.

Les comptes d'affectation spéciale connaissent des ouvertures nettes de 39,5 millions d'euros en autorisations d'engagement et en crédits de paiement avec des ouvertures de 44,3 millions d'euros et des annulations de 4,8 millions d'euros.

S'agissant des comptes de concours financiers, les annulations nettes sont de 2 378,1 millions d'euros en autorisations d'engagement et de 3 231,3 millions d'euros en crédits de paiement, principalement à cause d'annulations de crédits sur les programmes 821 « Avances à l'Agence de services et de paiement, au titre du préfinancement des aides communautaires de la politique agricole commune » de la mission « Prêts et avances à divers services de l'État ou organismes gérant des services publics » et 833 « Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes » de la mission « Avances aux collectivités territoriales », qui seront décrites infra.

2. Des ouvertures de crédit nombreuses, mais concentrées en volume sur certains programmes

Le projet de loi de finances de fin de gestion propose des ouvertures de crédits pour 24 programmes en autorisations d'engagement (dont 18 appartenant à des missions du budget général) et pour 25 programmes en crédits de paiement (dont 20 appartenant à des missions du budget général).

Le montant total de ces ouvertures de crédits est de 3,3 milliards d'euros en autorisations d'engagement (dont 2,9 milliards d'euros sur le budget général) et en crédits de paiement (dont 3,0 millions d'euros sur le budget général).

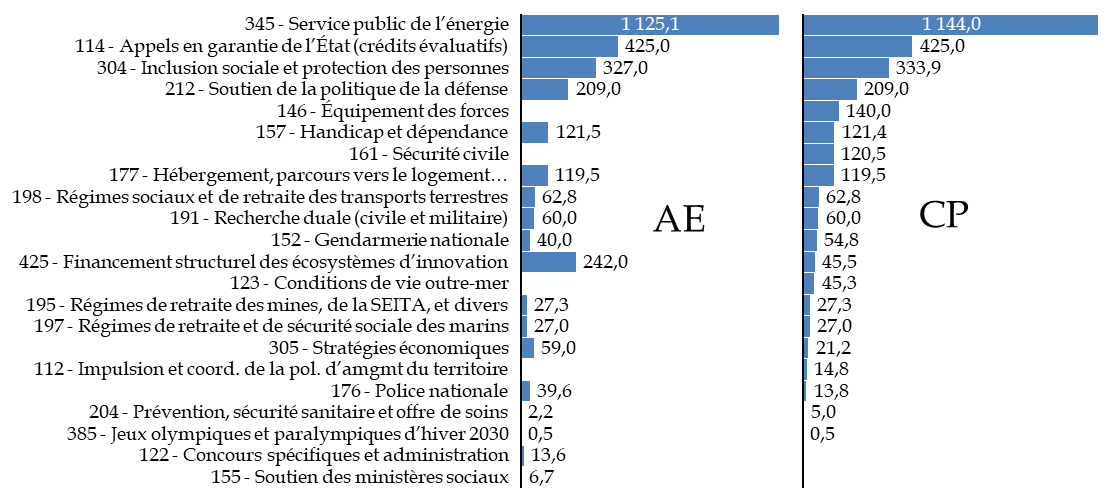

Les deux tiers des ouvertures de crédits, en volume, concernent trois programmes :

- le programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables » (+ 1,1 milliard d'euros), à cause de la réévaluation à la hausse, dans une délibération de la Commission des régulations de l'énergie (CRE) de juillet dernier, des compensations de charges de service public de l'énergie dues par l'État au titre de l'année 2025 ;

- le programme 114 « Appels en garantie de l'État » de la mission « Engagements financiers de l'État » (+ 425,5 millions d'euros), « au titre », selon le projet de loi de finances de fin de gestion, « de la sinistralité attendue des prêts garantis par l'État en 2025 » ;

- le programme 304 « Inclusion sociale et protection des personnes » de la mission « Solidarité, insertion et égalité des chances » (+ 333,9 millions d'euros), en raison de la dynamique de la prime d'activité.

Ouvertures de crédits sur les programmes du budget général

(en millions d'euros)

Source : commission des finances, à partir du projet de loi de finances de fin de gestion

En dehors du budget général, la principale ouverture de crédit concerne le programme 603 « Prêts à des États étrangers pour consolidation de dettes envers la France » du compte de concours financiers « Prêts à des États étrangers » (+ 224,0 millions d'euros en autorisations d'engagement et en crédits de paiement).

3. Les annulations de crédits portent principalement sur les crédits non pilotables et sur le plan France 2030

a) Certains programmes concentrent les annulations de crédits les plus importantes

Les annulations de crédit concernent 84 programmes en autorisations d'engagement (dont 73 sur le budget général) et 86 programmes en crédits de paiement (dont 75 sur le budget général). Pour mémoire, le budget général compte 129 programmes.

Le montant total des annulations, sur le périmètre du budget général, est de 10 006,8 millions d'euros en autorisations d'engagement et 10 355,6 millions d'euros en crédits de paiement.

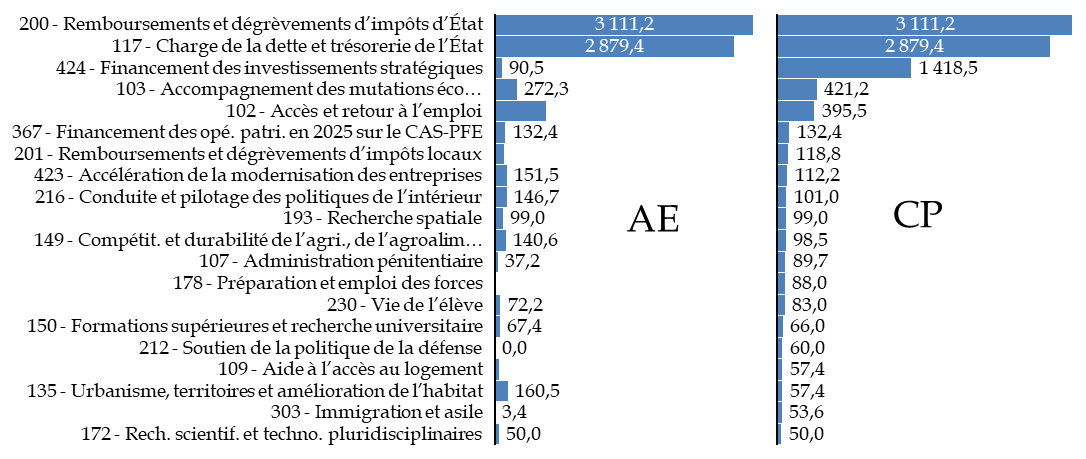

Trois programmes représentent 71,5 % des annulations de crédits sur le budget général :

- le programme 200 « Remboursements et dégrèvements d'impôts d'État » de la mission « Remboursements et dégrèvements » (- 3,1 milliard d'euros). Les révisions sont habituelles en projet de loi de finances de fin de gestion, pour tenir compte de l'état des recettes fiscales nettes. Il s'agit, en tout état de cause, de crédits évaluatifs, qui pourraient donc être dépassés sans nécessiter une ouverture en loi de finances rectificative ou de fin de gestion ;

- le programme 117 « Charge de la dette et trésorerie de l'État » de la mission « Engagements financiers de l'État » (- 2,9 milliards d'euros), en raison principalement de taux courts plus bas qu'anticipé, résultant d'une baisse des taux directeurs par la BCE plus importante que prévu ;

- le programme 424 « Financement des investissements stratégiques » de la mission « Investir pour la France de 2030 » (- 1,4 milliard d'euros), compte tenu du moindre besoin d'abondement de trésorerie des organismes gestionnaires.

Annulations de crédits supérieures à 50 millions d'euros sur le budget général

(en millions d'euros)

Source : commission des finances, à partir du projet de loi de finances de fin de gestion

En dehors du budget général, des annulations de crédits importantes concernent :

- le programme 616 « Avances à l'Agence de services et de paiement, au titre du préfinancement des aides communautaires de la politique agricole commune » du compte de concours financiers « Prêts et avances à divers services de l'État ou organismes gérant des services publics » (- 1,8 milliard d'euros en autorisations d'engagement et - 2,4 milliards d'euros en crédits de paiement) ;

- le programme 116 « Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes » du compte de concours financiers « Avances aux collectivités territoriales » (- 0,9 milliard d'euros en autorisations d'engagement et en crédits de paiement).

b) La plupart des annulations portent sur la réserve de précaution ou sur des constatations de sous-consommations

Un nombre important d'annulations de crédits portent sur une partie ou la totalité de la réserve de précaution, ou résultent de la constatation d'une sous-consommation pour des raisons diverses (opération non réalisée ou reportée, crédits devenus sans objet, non-réalisation d'une provision pour risque, etc.).

Ces mouvements de crédits n'appelleront pas à ce titre d'observations particulières.

Ils peuvent porter sur des montants importants : ainsi les annulations sont-elles, en crédits de paiement, de 421,2 millions d'euros sur le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » de la mission « Travail, emploi et administration des ministères sociaux » et de 395,5 millions d'euros sur le programme 102 « Accès et retour à l'emploi » de la même mission. Toutefois ces montants ne correspondent qu'à une annulation partielle de la réserve de précaution, qui était au 30 octobre 2025 de 600,2 millions d'euros pour le programme 103 et de 748,0 millions d'euros sur le programme 10222(*).

c) Certaines annulations portent sur une part importante des crédits non encore consommés

Pour certains programmes, les annulations de crédits représentent plus de 40 % des crédits ouverts et non encore consommés, c'est-à-dire des crédits qui pourraient être utilisés si la réserve de précaution, le cas échéant, était dégelée.

Programmes pour lesquels les annulations de

crédits représentent

plus de 40 % des crédits

ouverts et non encore consommés

(en millions d'euros)

|

Mission |

Programme |

Part des annulations de crédits |

|

Sport, jeunesse et vie associative |

350 « Jeux olympiques et paralympiques 2024 » |

270,3 % |

|

CCF « Prêts et avances à divers services de l'État ou organismes gérant des services publics » |

824 « Prêts et avances à des services de l'État » |

100,0 % |

|

Agriculture, alimentation, forêt et affaires rurales |

381 « Allègements du coût du travail en agriculture (TODE-AG) » |

100,0 % |

|

Investir pour la France de 2030 |

423 « Accélération de la modernisation des entreprises » |

81,0 % |

|

Engagements financiers de l'État |

145 « Épargne » |

71,2 % |

|

Anciens combattants, mémoire et liens avec la Nation |

158 « Indemnisation des victimes des persécutions antisémites et des actes de barbarie pendant la seconde guerre mondiale » |

60,9 % |

|

Investir pour la France de 2030 |

424 « Financement des investissements stratégiques » |

58,4 % |

|

Transformation et fonction publiques |

349 « Transformation publique » |

48,9 % |

|

CCF « Prêts à des États étrangers » |

851 « Prêts du Trésor à des États étrangers en vue de faciliter la vente de biens et de services concourant au développement du commerce extérieur de la France » |

45,0 % |

|

Sécurités |

207 « Sécurité et éducation routières » |

43,3 % |

|

CCF « Prêts et avances à divers services de l'État ou organismes gérant des services publics » |

821 « Avances à l'Agence de services et de paiement, au titre du préfinancement des aides communautaires de la politique agricole commune » |

43,2 % |

|

830 « Prêts à FranceAgriMer au titre des préfinancements de fonds européens » |

42,9 % |

Source : calculs commission des finances, à partir du fichier des crédits ouverts et consommés annexé au projet de loi de finances de fin de gestion

S'agissant du programme 350 « Jeux olympiques et paralympiques 2024 » de la mission « Sport, jeunesse et vie associative », les annulations prévues s'établissent à un niveau supérieur aux crédits disponibles en raison, selon les explications obtenues par le rapporteur général, d'un rétablissement de crédits à venir en fin d'exercice lié aux économies de la SOLIDEO 2024, qui permettra de procéder à ces annulations.

L'annulation de 100 % des crédits sur le programme 824 « Prêts et avances à des services de l'État » de la mission « Prêts et avances à divers services de l'État ou organismes gérant des services publics » est justifiée par le niveau de trésorerie élevé du budget annexe « Contrôle et exploitation aériens » (BACEA).

S'agissant du programme 381 « Allègements du coût du travail en agriculture (TODE-AG) » de la mission « Agriculture, alimentation, forêt et affaires rurales », la quasi-totalité des crédits ont été consommés à l'exception de la réserve de précaution, dont l'annulation intégrale est proposée.

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR GÉNÉRAL

Les sections qui suivent présentent les principales ouvertures et annulations de crédits et appelant des observations spécifiques. Les montants sont, sauf mention contraire, identiques en autorisations d'engagement et en crédits de paiement.

1. Les réévaluations de dépenses à caractère social

Le collectif budgétaire de fin de gestion réévalue couramment le montant de dépenses, souvent de guichet ou à caractère social, dont le niveau dépend du flux des demandes en cours d'année.

Le programme 177 « Hébergement, parcours vers le logement et insertion des personnes vulnérables » de la mission « Cohésion des territoires » souffre d'une sous-budgétisation systématique en loi de finances initiale, ce qui nécessite des ouvertures de crédits de 150 à 250 millions d'euros en cours d'année (tous projets de loi de finances rectificative ou de fin de gestion confondus), et même 440 millions d'euros en 2020 et 700 millions d'euros en 2021.

L'ouverture de crédits de 119,5 millions d'euros proposée par le présent projet de loi de finances de fin de gestion, est la plus faible ouverture de crédits en cours d'année depuis plus de 10 ans. Il n'en reste pas moins que ces ouvertures de crédits, même limitées, sont le signe d'une budgétisation insuffisante en loi de finances initiale ou d'une insuffisante maîtrise des dépenses en cours d'année, alors que l'année 2025 n'a pas été marquée par des crises particulières.

Prévision et exécution des crédits sur le programme 177

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

Une ouverture de crédits importante est également demandée pour le programme 304 « Inclusion sociale et protection des personnes » de la mission « Solidarité, insertion et égalité des chances », à hauteur de 327,0 millions d'euros, au titre de la prime d'activité. Le projet de loi présente le motif de ces ouvertures comme résultant de la forte dynamique de la prime d'activité. Cette dynamique conduit donc à dépasser le niveau des crédits initialement ouverts dans la loi de finances initiale pour 2025, dans la mesure où l'ouverture demandée dans le présent projet de loi de finances de fin de gestion excède le montant des annulations intervenues en cours de gestion (18,5 millions d'euros).

La nécessité de procéder à d'importantes ouvertures de crédits au titre de la prime d'activité en fin d'année est une source d'inquiétude. En effet, la majorité des économies attendues en 2025 et en 2026 sur la mission « Solidarité, insertion et égalité des chances » résultaient de l'effet de mesures paramétriques permettant de réduire significativement le coût de ce dispositif pour les finances publiques. Si ces mesures s'avéraient inefficaces, c'est la soutenabilité de l'ensemble de la mission qui pourrait être mise en question.

De même, les besoins relevant de l'allocation aux adultes handicapés (AAH) sont rehaussés de 121,5 millions d'euros en autorisations d'engagement et 121,4 millions d'euros en crédits de paiement sur le programme 157 « Handicap et dépendance » de la même mission.

Enfin, trois programmes de la mission « Régimes sociaux et de retraite » font l'objet d'ouvertures de crédits plus limitées, tendant à prendre en compte les prévisions de recettes et de dépenses des différents régimes23(*).

2. Les autres mouvements de crédits significatifs, dont les compensations de charges du service public de l'énergie et les crédits de l'audiovisuel public

Outre les dépenses à caractère social, certaines dépenses du budget général et des comptes spéciaux ont un caractère peu pilotable et peuvent nécessiter une réévaluation en cours d'année.

Le montant d'ouvertures de crédits le plus important, qui concerne le programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables », constate la réévaluation à la hausse, dans une délibération de la CRE du 10 juillet dernier24(*), des compensations de charges de service public de l'énergie dues par l'État au titre de l'année 2025. Il nécessite une ouverture de crédits de 1 125,1 millions d'euros en autorisations d'engagement et 1 144 millions d'euros en crédits de paiement.

Sur le programme 114 « Appels en garantie de l'État » de la mission « Engagements financiers de l'État », une sinistralité plus importante que prévu en 2025 sur les prêts garantis par l'État conduit à réévaluer les besoins et demander des crédits supplémentaires de 425,0 millions d'euros.

Sur la même mission, les crédits du programme 117 « Charge de la dette et trésorerie de l'État », en revanche, font l'objet d'une annulation importante de 2 879,4 millions d'euros. La baisse des taux directeurs de la Banque centrale européenne (BCE) a en effet contribué à tirer à la baisse les taux courts d'une manière plus importante qu'il n'avait été anticipé. Les crédits de ce programme sont évaluatifs et cette révision permet surtout de donner une image plus sincère des comptes prévisionnels de l'année.

Les deux programmes de la mission « Remboursements et dégrèvements » font l'objet d'annulations de crédits, à hauteur de 3 111,2 millions d'euros pour les remboursements et dégrèvements d'impôts d'État (programme 200) et de 118,8 millions d'euros pour ceux portant sur les impôts locaux (programme 201). Ces crédits, qui sont évaluatifs, tendent à s'adapter aux prévisions de recettes fiscales. Lors de son audition devant la commission des finances le 12 novembre 2025, la ministre de l'action et des comptes publics a expliqué que les remboursements et dégrèvements sont en baisse de 3,3 milliards d'euros pour la TVA et de 1,5 milliard d'euros pour l'impôt sur le revenu, mais qu'ils sont en hausse de 1,4 milliard d'euros pour l'impôt sur les sociétés.

Par ailleurs, la mission « Investir pour la France de 2030 » fait l'objet d'une ouverture de crédits de 242,0 millions d'euros en autorisations d'engagement et de 45,5 millions d'euros en crédits de paiement sur le programme 425 « Financement structurel des écosystèmes d'innovation », afin de financer, par redéploiement de crédits, des aides structurelles à l'innovation. En crédits de paiement, ce financement nouveau atteint même 83 millions d'euros si l'on prend en compte un moindre besoin d'abondement de la trésorerie des organismes gestionnaires des crédits, à hauteur de 37,5 millions d'euros.

Ces redéploiements correspondent à des annulations de crédits sur les autres programmes de la mission25(*), lesquels font également l'objet de prélèvements sur la trésorerie excédentaire des organismes gestionnaires.

Si le principe du prélèvement sur la trésorerie excédentaire doit être approuvé, le Parlement n'est pas suffisamment informé sur le niveau de la trésorerie des opérateurs du plan France 2030, comme l'ont rappelé les rapporteurs spéciaux de la mission devant la commission le 29 octobre dernier26(*). Quant aux redéploiements de crédits entre programmes, ils peuvent relever d'une volonté de gérer les crédits de la manière la plus efficiente, mais cette pratique est peu transparente et limite la possibilité de suivi et de contrôle par le Parlement.

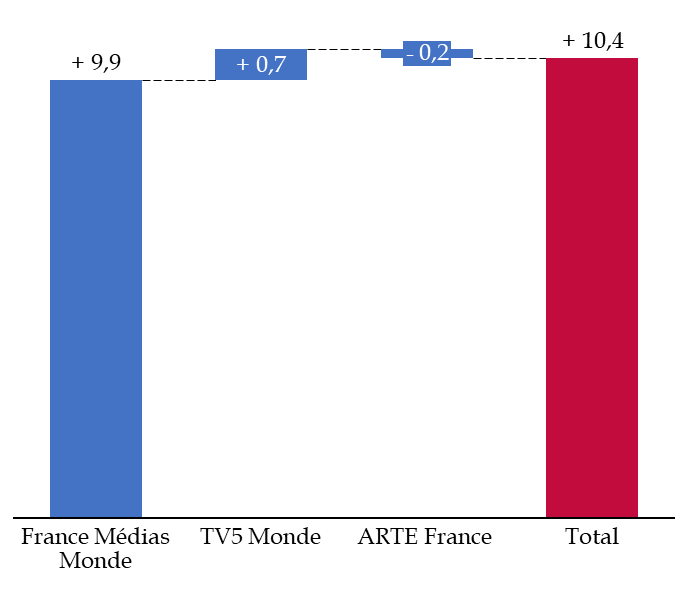

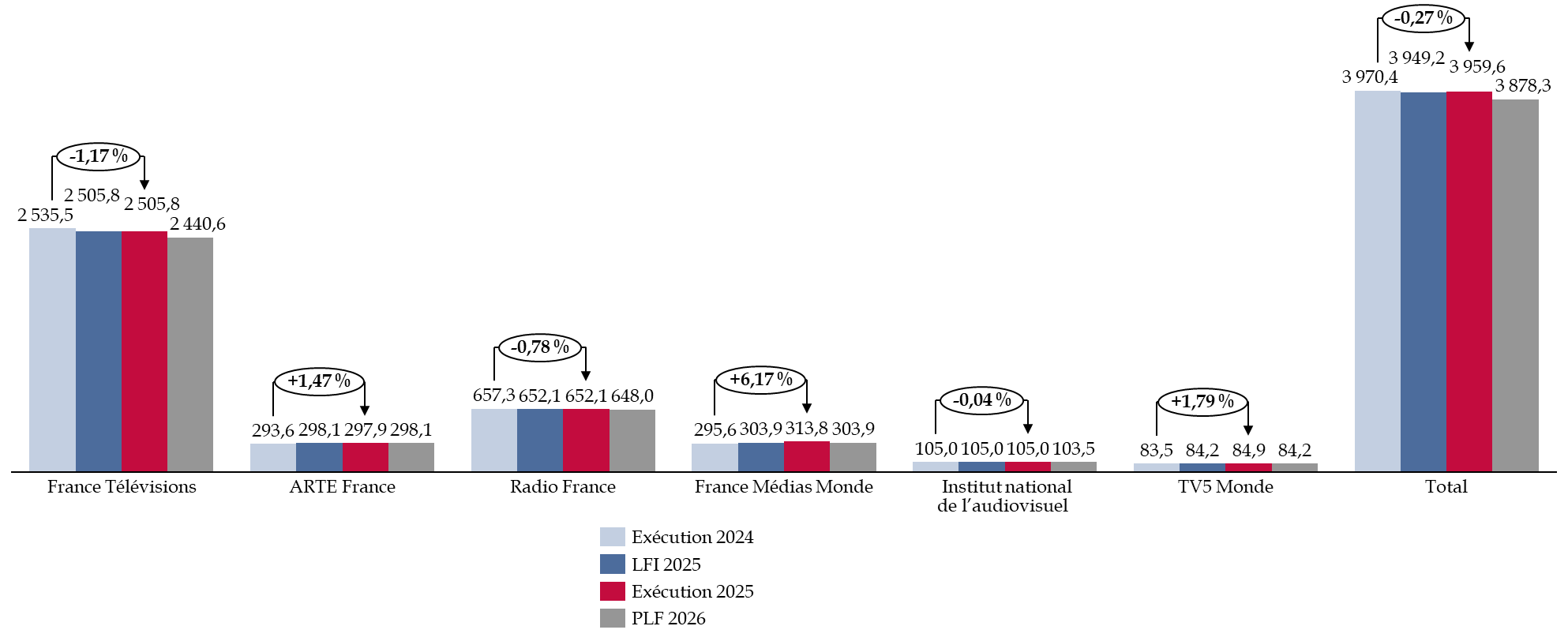

Hors du budget général, le compte de concours financiers « Audiovisuel public » fait l'objet, comme en 2024, d'ajustements de crédits afin de régulariser le montant de la compensation par l'État des effets fiscaux résultant de la suppression de la contribution à l'audiovisuel public. Des crédits sont ainsi ouverts à hauteur de 9,9 millions d'euros sur le programme 844 « France Médias Monde » et de 0,7 million d'euros sur le programme 847 « TV5 Monde », tandis qu'ils sont annulés à hauteur de 0,2 million d'euros sur le programme 842 « ARTE France ».

Ces montants sont surtout significatifs pour le France Médias Monde, dont ils représentent 19,6 % des crédits non consommés, qui s'établissaient à 50,7 millions d'euros27(*).

S'agissant du compte d'affectation spéciale « Contrôle de la circulation et du stationnement routiers », une prévision de recettes plus élevée que prévu conduit logiquement à un rehaussement de 39,5 millions d'euros des crédits du programme 755 « Désendettement de l'État ». Ce programme, dont les crédits étaient de 724,9 millions d'euros en loi de finances initiale, reçoit en effet une fraction du produit des amendes forfaitaires, laquelle, retracée dans les recettes du compte d'affectation spéciale à l'état A annexé au projet de loi de finances de fin de gestion, est en hausse de + 84,1 millions d'euros . Ce montant est reversé par le programme 755 au budget général et contribue donc effectivement à la réduction du déficit budgétaire : la ligne 2501 de l'état A, annexé au projet de loi de finances, fait l'objet d'un abondement du même montant.

Le programme 833 « Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes » du compte de concours financiers « Avances aux collectivités territoriales » fait, pour sa part, l'objet d'une annulation de 856,3 millions d'euros, soit 0,6 % des 134,1 milliards d'euros ouverts en loi de finances initiale. Le solde de ce compte reste toutefois quasiment stable, car, comme il a été vu supra, le montant des recettes fait l'objet d'une révision à la baisse de 826,4 millions d'euros.

3. Les dépenses liées à la défense

D'importantes ouvertures de crédits concernent les dépenses liées à la défense et liées à la mise en oeuvre de la loi de programmation militaire.

Sur la mission « Défense » proprement dite, les ouvertures de crédits portent d'une part sur le programme 212 « Soutien de la politique de la défense », à hauteur de 209 millions d'euros sur les crédits de personnel, afin de couvrir les surcoûts opérationnels. Sur le programme 146 « Équipement des forces », des crédits de paiement sont ouverts à hauteur de 140 millions d'euros afin d'acquérir des armements.

C'est également la mise en oeuvre de la loi de programmation militaire qui explique, selon l'exposé des motifs du projet de loi de finances de fin de gestion, l'ouverture de 60 millions d'euros de crédits sur le programme 191 « Recherche duale (civile et militaire) » de la mission « Recherche et enseignement supérieur », afin de financer la recherche duale dans le domaine aérospatial. Ce montant d'ouverture est important puisqu'il conduit presque à doubler les crédits de ce programme, qui étaient de 72,7 millions d'euros en loi de finances initiale et sur lesquels 30,3 millions d'euros de crédits étaient encore disponibles au 12 novembre 202528(*). Ce rehaussement permet de rétablir en grande partie les crédits prévus pour ce programme par le projet de loi de finances pour 2025, avant leur réduction par un amendement d'origine gouvernementale29(*), et de les rapprocher des crédits, à hauteur de 150 millions d'euros, qui sont demandés pour l'année prochaine par le projet de loi de finances pour 2026.

4. La prise en compte d'éléments imprévus

Le projet de loi de finances de fin de gestion permet aussi de prendre en compte différents éléments survenus en cours de gestion, non prévus en loi de finances initiale ou dont les effets avaient été sous-estimés.

Une ouverture de 45,3 millions d'euros en crédits de paiement sur le programme 123 « Conditions de vie outre-mer » de la mission « Outre-mer » porte sur des dépenses liées à des crises à Mayotte et à La Réunion.

Toujours concernant les outre-mer, des crédits de 2,2 millions d'euros en autorisations d'engagement et 5,0 millions d'euros en crédits de paiement sont demandés sur le programme 204 « Prévention, sécurité sanitaire et offre de soins » de la mission « Santé » pour combler les déficits de l'agence de santé de Wallis-et-Futuna et financer la hausse des dépenses d'indemnisation des victimes de la Dépakine. L'agence de santé de Wallis-et-Futuna avait pourtant reçu une dotation de plus de 50 millions d'euros en début d'année30(*) afin, précisément, d'engager la résorption de son déficit structurel. De même, 24,4 millions d'euros étaient prévus pour l'indemnisation, pour le compte de l'État ou en substitution d'autres responsables (exploitants et professionnels de santé) des victimes de la Dépakine.

Sur la mission « Sécurités », des ouvertures de crédit sont demandées pour les programmes 176 « Police nationale » (39,6 millions d'euros en autorisations d'engagement et 13,8 millions d'euros en crédits de paiement) et 152 « Gendarmerie nationale » (40,0 millions d'euros en autorisations d'engagement et 54,8 millions d'euros en crédits de paiement) pour divers motifs liés à l'activité des forces de l'ordre, concernant notamment le dispositif de sécurisation en Nouvelle-Calédonie et les conséquences du cyclone à Mayotte, ainsi que pour financer la remise à niveau de leur parc automobile.

Des besoins complémentaires apparus sur la dotation de solidarité en faveur des événements climatiques (DSEC) justifient une ouverture de crédits de 13,6 millions d'euros en autorisations d'engagement sur le programme 122 « Concours spécifiques et administration » de la mission « Relations avec les collectivités territoriales ».

Par ailleurs, sur le programme 305 « Stratégies économiques » de la mission « Économie », une ouverture de 59,0 millions d'euros en autorisations d'engagement et 21,2 millions d'euros en crédits de paiement, soit 8,9 % des autorisations d'engagement et 3,0 % des crédits de paiement ouverts sur ce programme, doit permettre, selon l'exposé des motifs, de régulariser la rémunération de la Banque de France. Ce programme finance en effet les subventions versées à la Banque de France au titre des prestations qu'elle effectue pour le compte de l'État, que l'État doit lui rembourser en application de l'article L. 141-7 du code monétaire et financier.

S'agissant de la mission « Travail, emploi et administration des ministères sociaux », une ouverture d'autorisations d'engagement est demandée à hauteur de 6,7 millions d'euros sur le programme 155 « Soutien des ministères sociaux » au titre, selon l'explication peu explicite donnée dans l'exposé des motifs, des besoins associés au fonctionnement des services. Ce programme disposait pourtant encore, au 12 novembre, de 264,1 millions d'euros d'autorisations d'engagement non consommées, y compris une réserve de 16,3 millions d'euros, sur des autorisations d'engagement ouvertes de 1 943,9 millions d'euros au total.

Enfin, une ouverture de crédits de 0,5 million d'euros est demandée sur le programme 385 « Jeux olympiques et paralympiques d'hiver 2030 » de la mission « Sport, jeunesse et vie associative » afin de financer une avance à destination du comité d'organisation des Jeux.

S'agissant des comptes spéciaux, le comptes de concours financiers « Prêts à des États étrangers » fait l'objet de deux demandes d'ouvertures de crédits : 83,7 millions d'euros en autorisations d'engagement sur le programme 851 « Prêts du Trésor à des États étrangers en vue de faciliter la vente de biens et de services concourant au développement du commerce extérieur de la France » dans le cadre du financement d'infrastructures ferroviaires au Maroc et 224,0 millions d'euros, en autorisations d'engagement et en crédits de paiement, sur le programme 852 « Prêts à des États étrangers pour consolidation de dettes envers la France » en raison, notamment, d'un décalage sur le traitement de la dette du Sri Lanka, initialement prévu en 2024.

C. LE PLAFOND D'EMPLOIS DES OPÉRATEURS EST REHAUSSÉ DE 323 ÉQUIVALENTS TEMPS PLEIN TRAVAILLÉS

Le projet de loi de finances ne modifie pas le plafond d'autorisation des emplois de l'État, qui reste fixé à 2 008 200 équivalents temps plein travaillés (ETPT).

S'agissant des opérateurs de l'État, en revanche, il propose une augmentation de + 323 ETPT par rapport au plafond de 402 489 ETPT fixé par la loi de finances initiale pour 2025 (+ 0,08 %), soit :

- 196 ETPT supplémentaires pour la Société des grands projets (SGP), au titre de la conduite du Grand Paris Express et des études sur certains projets de Services express régionaux métropolitains ;

- 127 ETPT supplémentaires pour les instituts régionaux d'administration (IRA), dans le cadre d'une réforme de la scolarité.

L'augmentation des emplois des IRA en cours d'année, qui est de + 17,1 % par rapport au plafond d'emplois de 743 ETPT fixé en loi de finances initiale, paraît surprenante pour une réforme dont les effets auraient pu être mieux anticipés. En outre, elle s'ajoute à une augmentation de + 92 ETPT déjà réalisée en loi de finances initiale, puisque le plafond d'emplois des IRA était de 651 en 202431(*).

EXAMEN DES ARTICLES

ARTICLE LIMINAIRE

Prévision de solde

structurel et de solde effectif de l'ensemble

des administrations publiques

pour l'année 2025

Le présent article retrace l'exécution de solde structurel et de solde effectif des administrations publiques pour 2024, ainsi que la prévision d'exécution actualisée pour 2025. Il précise également les prévisions d'évolution des dépenses en valeur et en volume ainsi que d'endettement des administrations publiques.

Si la prévision de solde effectif n'a pas varié depuis la loi de finances initiale 2025, l'explication de ce solde a évolué de façon notable depuis lors, et même encore légèrement par rapport au tableau de l'article liminaire du projet de loi de finances pour 2026.

La commission des finances propose d'adopter cet article sans modification.

Aux termes des dispositions de l'article 1 H de la loi organique du 1er août 2001 relative aux lois de finances32(*), « la loi de finances de l'année, les lois de finances rectificatives, les lois de financement rectificatives de la sécurité sociale et les lois de finances de fin de gestion comprennent un article liminaire présentant un tableau de synthèse retraçant, pour l'année sur laquelle elles portent et en rappelant les prévisions de la loi de programmation des finances publiques en vigueur pour l'année en question » :

- l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques ;

- des prévisions de solde par sous-secteur ;

- la prévision, déclinée par sous-secteur d'administration publique, de l'objectif d'évolution en volume et de la prévision en milliards d'euros courants des dépenses des administrations publiques ;

- les prévisions de prélèvements obligatoires, de dépenses et d'endettement de l'ensemble des administrations publiques, exprimées en pourcentage du produit intérieur brut ;

- les prévisions portant sur les principales dépenses des administrations publiques considérées comme des dépenses d'investissement au sens du dernier alinéa de l'article 1 A et du 2° de l'article 1 E de la LOLF.

Décomposition de la prévision de solde public en 2025

(en point de PIB, sauf mention contraire)

|

2024 |

2025 |

2025 |

||

|

Projet de loi de finances de fin de gestion pour 2025 |

PLPFP |

|||

|

Ensemble des administrations publiques |

|

|||

|

Solde structurel (1) |

- 5,8 |

- 5,1 |

- 3,3 |

|

|

Solde conjoncturel (2) |

0,0 |

- 0,2 |

- 0,4 |

|

|

Solde des mesures ponctuelles et temporaires (3) |

- 0,1 |

0,0 |

- 0,1 |

|

|

Solde effectif (1+ 2+ 3) |

- 5,8 |

- 5,4 |

- 3,7 |

|

|

Dette au sens de Maastricht |

113,2 |

116,0 |

109,6 |

|

|

Taux de prélèvements obligatoires (y.c UE, nets des CI) |

42,8 |

43,6 |

44,4 |

|

|

Dépense publique (hors CI) |

56,6 |

56,8 |

55,0 |

|

|

Dépense publique (hors CI, en Md€) |

1 652 |

1 697 |

1 668 |

|

|

Évolution de la dépense publique hors CI en volume (%)1 |

2,1 |

1,7 |

0,8 |

|

|

Principales dépenses d'investissement (en Md€)2 |

26 |

28 |

34 |

|

|

Administrations publiques centrales |

||||

|

Solde |

- 5,3 |

- 4,6 |

- 4,3 |

|

|

Dépense publique (hors CI, en Md€) |

651 |

664 |

658 |

|

|

Évolution de la dépense publique en volume (%)3 |

- 0,8 |

- 1,2 |

1,9 |

|

|

Administrations publiques locales |

||||

|

Solde |

- 0,6 |

- 0,5 |

- 0,2 |

|

|

Dépense publique (hors CI, en Md€) |

330 |

337 |

329 |

|

|

Évolution de la dépense publique en volume (%)3 |

3,2 |

1,2 |

0,2 |

|

|

Administrations de sécurité sociales |

||||

|

Solde |

0,0 |

- 0,3 |

0,7 |

|

|

Dépense publique (hors CI, en Md€) |

778 |

805 |

779 |

|

|

Évolution de la dépense publique en volume (%)3 |

3,8 |

2,3 |

0,3 |

|

|

1 À champ constant. |

||||

Source : article liminaire du projet de loi de finances de fin de gestion pour 2025

S'agissant de la prévision pour l'année 2025, les données figurant au présent article ainsi que leurs hypothèses sous-jacentes font l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport (tome 1), à laquelle le lecteur est invité à se reporter.

On peut remarquer, en synthèse, que le scénario macroéconomique est proche de celui présenté dans le cadre de la loi de finances pour 2025 et inchangé par rapport à celui du projet de loi de finances pour 2026. Le déficit public, à 5,4 % du PIB, est lui aussi identique à la prévision initiale, grâce à la régulation budgétaire et à une conjoncture favorable.

Les principales données de ce tableau sont presque identiques à celles du tableau de l'article liminaire du PLF pour 2026. On observe seulement une dégradation du solde toutes APU entre ce qui était prévu pour le PLF 2026 (- 159,8 Md€) et ce qui est prévu dans cet avis sur le PLFG (- 161,4 Md€), soit une détérioration d'environ 1,6 Md€ en quelques semaines seulement, explicable par une prévision de recettes de TVA en légère baisse (- 0,6 Md€) et des dépenses des administrations publiques centrales en légère hausse (+ 1 Md€). De même, l'endettement public se dégraderait de 0,1 point de PIB.

Le rapporteur général relève que, alors que le solde structurel et le solde des mesures ponctuelles et temporaires sont habituellement présentés en points de PIB potentiel, cette précision a été omise cette année dans le tableau figurant au présent article, comme elle l'a été dans le tableau de l'article liminaire du PLF pour 2026.

*

* *

L'Assemblée nationale n'ayant pas adopté le présent projet de loi de finances de fin de gestion, elle n'a pas adopté cet article.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

PREMIÈRE PARTIE

CONDITIONS

GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS RELATIVES AUX RESSOURCES

ARTICLE 1er

Rectification du montant de la fraction

de taxe sur la valeur ajoutée

du compte de concours financiers

« Avances à l'audiovisuel public »

au titre de

l'année 2025