II. L'ACCROISSEMENT DES RECETTES DE L'ÉTAT DE PLUS DE 15 MILLIARDS D'EUROS EN 2026 EST LE SIGNE D'UN ACCROISSEMENT MASSIF DES PRÉLÈVEMENTS FISCAUX

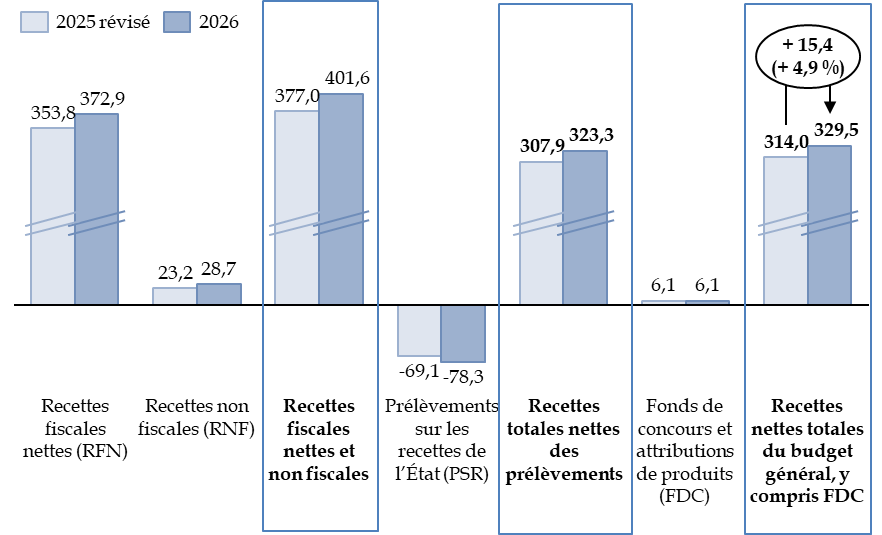

Les recettes du budget général de l'État, nettes des remboursements et dégrèvements d'État, seraient en 2026 de 401,6 milliards d'euros, en hausse de 24,6 milliards d'euros par rapport à l'estimation révisée pour 2025.

En les minorant des prélèvements sur recettes (PSR) et en prenant en compte les estimations de versements de fonds de concours, les recettes totales nettes seraient de 329,5 milliards d'euros, soit une hausse de 15,4 milliards d'euros, soit une hausse de + 4,9 % en euros courants ou de + 3,6 % en euros constants.

Évolution des recettes totales nettes du

budget général

entre 2025 et 2026

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de finances pour 2026

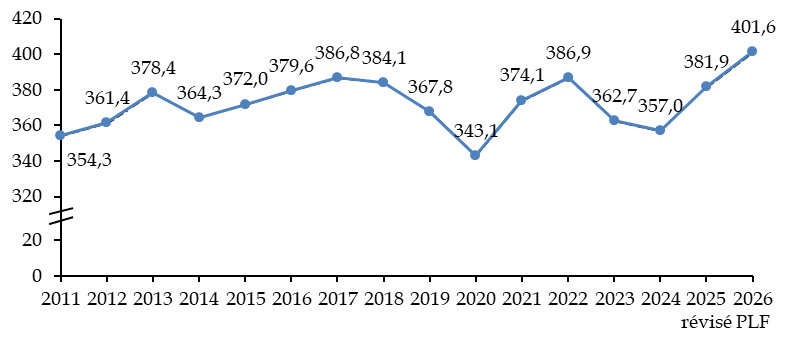

Avec des recettes, hors PSR, supérieures à 400 milliards d'euros, l'année 2026 atteindrait un point de recettes haut après un creux marqué entre 2022 et 2025.

Évolution à moyen terme des recettes

fiscales nettes

et non fiscales de l'État, corrigées de

l'inflation

(en milliards d'euros de 2026)

Source : commission des finances, à partir des documents budgétaires

A. LA CROISSANCE DES RECETTES FISCALES NETTES EST FAVORISÉE PAR LA CRÉATION OU LA PROROGATION D'IMPÔTS

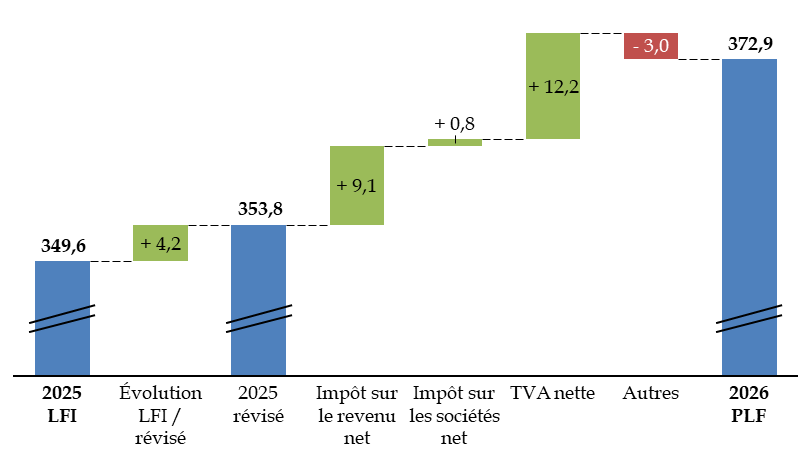

Les recettes fiscales brutes s'établiraient en 2026 à un niveau de 513,8 Mds€ (+ 18,7 Mds€ par rapport à l'estimation révisée pour 2025), tandis que les remboursements et dégrèvements d'État seraient de 140,8 Mds€ (- 0,4 Md€), de sorte que les recettes fiscales nettes atteindraient 372,9 Mds€ (+ 19,1 Mds€).

Principaux facteurs d'évolution des

recettes fiscales nettes de l'État

selon le projet de loi de

finances pour 2026

(en milliards d'euros)

Source : commission des finances du Sénat, à partir de l'exposé général du projet de loi de finances

Les principaux facteurs seraient l'évolution de l'impôt sur le revenu et de la TVA nette, avec des effets importants liés aux mesures nouvelles, comme la non-revalorisation du barème de l'impôt sur le revenu, et la rebudgétisation en 2026 de la TVA affectée actuellement aux régions.

Les mesures nouvelles du projet de loi de finances contribuent au total pour + 13,1 Mds€ à l'augmentation des recettes fiscales nettes.

Effet des mesures nouvelles sur les recettes fiscales nettes

(en millions d'euros)

ALD : affections de longue durée. IS : impôt sur les sociétés.

Source : commission des finances, à partir du fichier de données de la direction du budget associé au document « Voies et moyens », tome I

Les mesures de périmètre et transferts sont également importantes, puisqu'elles conduisent à une augmentation des recettes fiscales nettes de + 6,7 Mds€, dont + 5,2 Mds€ pour la rebudgétisation de la TVA affectée aux régions.

1. Pour la première fois depuis 2012, le barème de l'impôt sur le revenu ne serait pas modifié, accroissant mécaniquement son produit

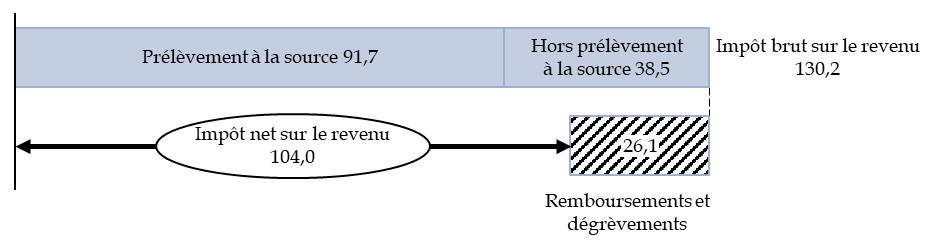

Le produit prévisionnel de l'impôt net sur le revenu pour 2026 est de 104,0 milliards d'euros, en hausse de 9,1 milliards d'euros par rapport à 2025.

Ce montant correspond à la différence entre l'impôt brut (130,2 Mds€ en 2025), qui résulte principalement du prélèvement à la source, et les remboursements et dégrèvements (26,1 Mds€).

Impôt brut et net sur le revenu en 2026

(en milliards d'euros)

Source : commission des finances, à partir de l'annexe « Voies et moyens », tome 1

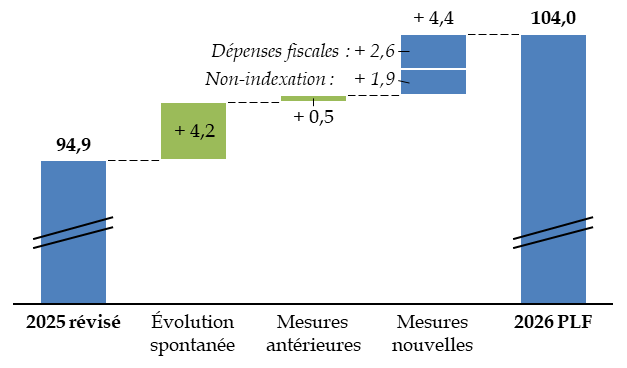

L'augmentation du produit net serait autant due à l'évolution spontanée (+ 4,2 Mds€) qu'aux mesures nouvelles (+ 4,4 Mds€).

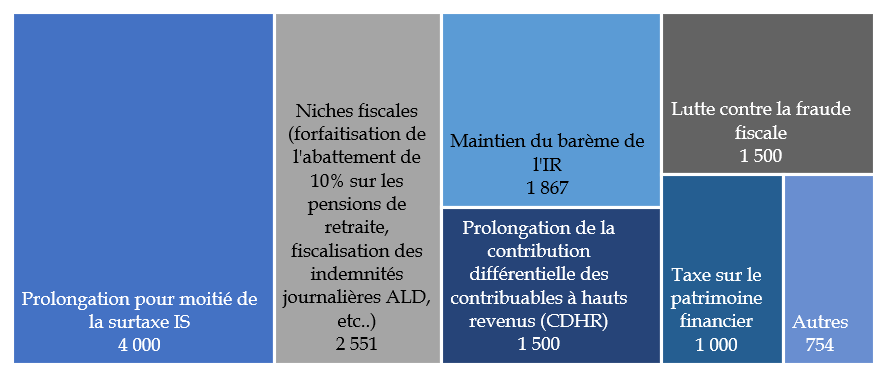

Le présent projet de loi de finances propose, pour la première fois depuis la loi de finances pour 2012, de maintenir le barème de l'impôt sur le revenu, ce qui constitue une « mesure nouvelle » selon les documents budgétaires, bien qu'il s'agisse, sur le plan législatif, d'une absence de mesure car l'indexation sur l'inflation n'est pas de droit. L'augmentation attendue du produit de l'impôt liée à cette absence d'indexation est de 1,9 Md€158(*).

Le projet de loi de finances comprend également d'autres mesures qui tendent à accroître le produit net de l'impôt sur le revenu : forfaitisation de l'abattement de 10 % sur les pensions de retraite (+ 1,2 Md€) et suppression ou réforme d'autres dépenses fiscales.

Décomposition de l'évolution du produit de l'impôt sur le revenu entre 2025 et 2026

(en milliards d'euros)

Source : commission des finances, à partir de l'annexe « Voies et moyens », tome 1 et fichier de données associé

2. Hors « surtaxe » exceptionnelle, le produit de l'impôt sur les sociétés serait stable en 2026, en l'absence de réforme importante

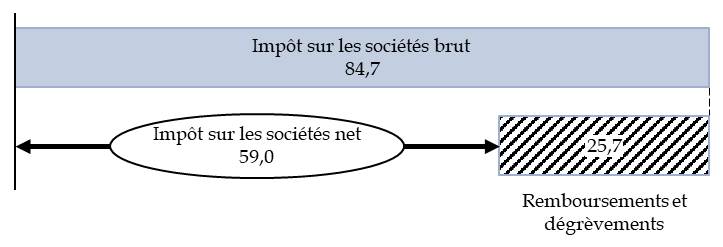

Les recettes d'impôt net sur les sociétés sont prévues en 2026 à un niveau de 59,0 milliards d'euros, soit une légère hausse de 0,8 Md€ par rapport à l'estimation révisée pour 2025 qui, comme il a déjà été dit, est supérieure de 5,2 Mds€ à l'estimation initiale.

Ce montant n'inclut pas la contribution exceptionnelle sur les bénéfices des grandes entreprises, classée parmi les « autres recettes fiscales » (voir infra).

Comme l'impôt sur le revenu, l'impôt sur les sociétés net est inférieur de près d'un tiers au produit brut de cet impôt, par l'effet des remboursements et dégrèvements.

Impôt sur les sociétés brut et net en 2026

(en milliards d'euros)

Source : commission des finances, à partir de l'annexe « Voies et moyens », tome I

Les documents budgétaire fondent l'estimation pour 2026, notamment, sur la faible progression du bénéfice fiscal entre 2024 et 2025 (+ 1%), qui est prise en compte dans les acomptes versés en 2026.

Il convient de rappeler que l'impôt sur les sociétés, qui dépend des bénéfices des entreprises, est plus volatile et plus difficile à prévoir que des impôts qui sont plus liés au niveau général de l'activité, comme la TVA et l'impôt sur le revenu. L'estimation pour 2025 est elle-même susceptible d'être revue à la hausse ou à la baisse en fonction du niveau du cinquième acompte versé au mois de décembre prochain.

L'impôt sur les sociétés

L'impôt sur les sociétés (IS) s'applique aux sociétés de capitaux, même si certaines sociétés de personnes peuvent opter pour l'IS. L'IS est versé selon un système d'acomptes et de solde. Les sociétés redevables versent ainsi, hors opérations de contrôle ou remboursements et dégrèvements :

- d'une part, un solde portant sur l'impôt dû au titre de l'année passée, ajouté ou soustrait aux acomptes versés cette année-là ;

- d'autre part, quatre acomptes aux mois de mars, juin, septembre et décembre, correspondant à l'impôt dû au titre de l'année en cours, mais calculés d'après le bénéfice fiscal de l'exercice précédent. Cependant, les grandes sociétés ajustent le dernier acompte en fonction de leur résultat fiscal estimé pour l'année en cours (« cinquième acompte ») et les autres sociétés peuvent moduler leurs acomptes lorsque leur bénéfice diminue (« autolimitation »).

Dans la présentation budgétaire (état A annexé à la loi de finances), l'impôt net sur les sociétés (ligne 1301-Net) est distinct de la contribution sociale sur les bénéfices des sociétés (ligne 1302), de la contribution de la Caisse des dépôts et consignations représentative de l'impôt sur les sociétés (ligne 1303) et de l'impôt minimum mondial à 15 % (nouvelle ligne 1304), qui relèvent de la catégorie des autres recettes fiscales nettes.

Source : commission des finances, à partir du tome I de l'annexe « Voies et moyens »

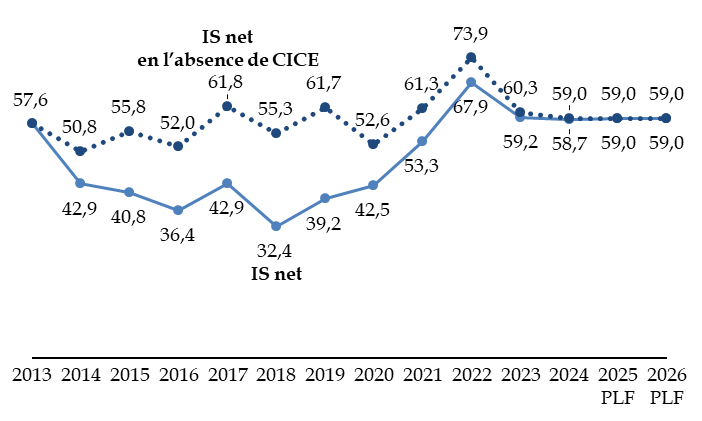

L'impôt sur les sociétés se stabiliserait ainsi à un niveau inférieur à celui, exceptionnellement élevé, qu'il avait atteint en 2022, année caractérisée par une élasticité très importante du produit de l'impôt à la croissance.

Cette stabilité est encore plus remarquable si on considère le produit corrigé de l'inflation. Une comparaison sur le moyen terme montre également une certaine stabilité en euros constants, si on retraite le produit de l'effet des remboursements de crédit d'impôt compétitivité emploi (CICE) qui, entre l'année 2014 et le début des années 2020, a réduit de manière importante le produit net de cet impôt159(*).

Produit de l'impôt net sur les

sociétés depuis 2013

avec et sans CICE

(en milliards d'euros de 2026 et en pourcentage)

Source : commission des finances, à partir des documents budgétaires

3. La TVA nette progresserait de 12,2 milliards d'euros, sous l'effet d'importantes mesures de périmètre

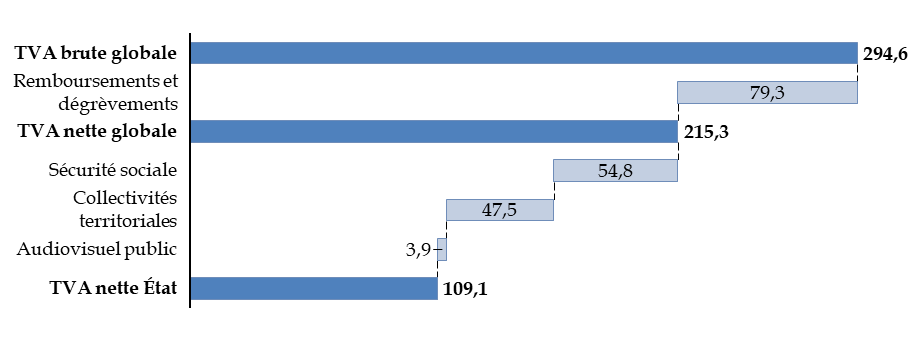

Le projet de loi de finances prévoit des recettes de taxe valeur ajoutée (TVA) nette revenant à l'État d'un montant de 109,1 milliards d'euros en 2026, soit une hausse de 12,2 Mds€ par rapport à la prévision révisée pour 2025.

Le montant de la TVA brute est, comme l'impôt sur les sociétés et l'impôt sur les sociétés, diminué d'un montant élevé de remboursements et dégrèvements. Il est en outre, pour plus de la moitié du produit restant, affecté aux administrations de sécurité sociale et aux collectivités territoriales, ainsi qu'aux organismes de l'audiovisuel public.

De la TVA brute globale à la part de TVA revenant à l'État

(en milliards d'euros)

Source : commission des finances, d'après l'annexe « Voies et moyens », tome I, annexée au projet de loi de finances pour 2026

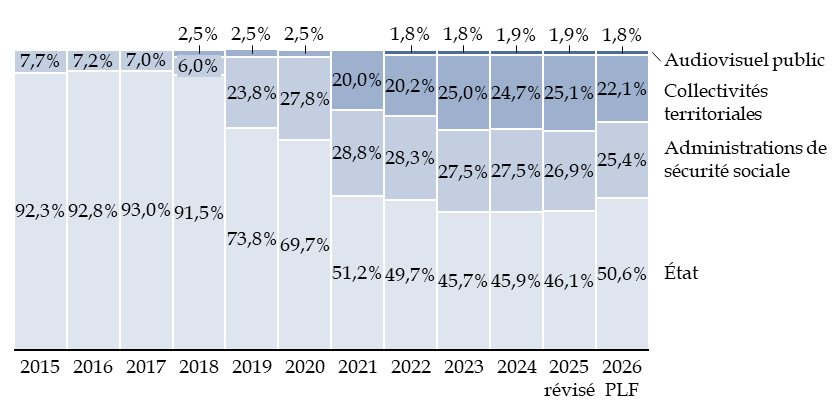

L'État s'est ainsi progressivement séparé de plus de la moitié du produit de cet impôt, mais l'année 2026 marque une inflexion, puisque le projet de loi de finances prévoit deux mesures de transfert qui conduisent à accroître de 8,0 milliards d'euros la part de la TVA nette revenant à l'État.

Évolution des parts de l'État et des

autres affectataires

dans le produit de la TVA nette

(en pourcentage)

Source : commission des finances, à partir des documents budgétaires

La première mesure est la rebudgétisation de la part de TVA affectée aux régions, compensée par une augmentation de la dotation globale de fonctionnement (DGF), ce qui occasionne un transfert de fiscalité en faveur de l'État de 5,2 milliards d'euros. Cette mesure est neutre pour le solde budgétaire de l'État, s'agissant d'une augmentation simultanée d'une recette et d'une dépense.

La deuxième mesure est la réforme des allègements généraux qui conduit à réduire la part de TVA affectée aux administrations de sécurité sociale (+ 3,1 Mds€).

En sens inverse, un abondement exceptionnel au fonds de sauvegarde des départements, de 300 millions d'euros en 2026 au lieu de 100 millions d'euros, réduit de 0,2 Md€ le produit de la TVA revenant à l'État.

4. Le produit des « petits impôts » est soutenu par la création d'impôts nouveaux ou la prorogation d'impositions temporaires

Outre les trois « grands impôts » que sont l'impôt sur le revenu, l'impôt sur les sociétés et la TVA, les recettes fiscales incluent de très nombreuses ressources regroupées dans deux catégories : les accises sur les énergies et les autres recettes fiscales.

La nouvelle nomenclature budgétaire des recettes d'accises sur les énergies

Le code des impositions sur les biens et services, issu de l'ordonnance n° 2021-1843 du 22 décembre 2021, a pour effet une modification de la nomenclature budgétaire des recettes. À compter de l'exercice 2026, la catégorie consacrée à la taxe intérieure de consommation sur produits énergétiques (TICPE) est remplacée par celle des accises sur les énergies, dont la base est plus large :

- fraction, perçue en métropole sur les produits énergétiques autres que les gaz naturels et les charbons, de l'accise sur les énergies (ancienne TICPE) : rendement de 16,8 Mds€ prévu en 2026 ;

- accise sur l'électricité (ancienne taxe intérieure sur la consommation finale d'électricité ou TICFE) : rendement de 5,5 Mds€ ;

- accise sur les gaz naturels (ancienne taxe intérieure de consommation sur les gaz naturels ou TICGN) : rendement de 2,3 Mds€ ;

- autres accises sur l'énergie : rendement de 9 millions d'euros.

Source : commission des finances, à partir de l'annexe « Voies et moyens », tome I

La distinction faite dans les documents budgétaires entre les accises sur les énergies et les autres recettes fiscales ne paraît toutefois guère justifiée, car certaines recettes fiscales « autres » ont, depuis quelques années, un rendement comparable, voire supérieur, aux principales accises sur les énergies.

Recettes fiscales, hors grands impôts, dont

le produit prévisionnel

est supérieur ou égal à

4 milliards d'euros

(en millions d'euros)

|

Ligne |

Libellé |

Produit 2025 (révisé) |

Produit 2026 (PLF) |

Évolution |

|

1706 |

Mutations à titre gratuit par décès (successions) |

16 233 |

16 995 |

+ 763 |

|

1501 |

Accises sur les énergies (ex-TICPE) |

18 121 |

16 839 |

- 1 282 |

|

1427 |

Prélèvement de solidarité |

15 680 |

15 635 |

- 45 |

|

1503 |

Accises sur les énergies (ex-TICFE) |

5 758 |

5 546 |

- 212 |

|

1799 |

Autres taxes |

4 964 |

5 024 |

+ 61 |

|

1402 |

Retenues à la source et prélèvements sur les revenus de capitaux mobiliers et le prélèvement sur les bons anonymes |

5 000 |

4 800 |

- 200 |

|

1705 |

Mutations à titre gratuit entre vifs (donations) |

4 521 |

4 423 |

- 98 |

|

1441 |

Contribution exceptionnelle sur les bénéfices des grandes entreprises |

8 000 |

4 000 |

- 4 000 |

Source : commission des finances, à partir des documents budgétaires

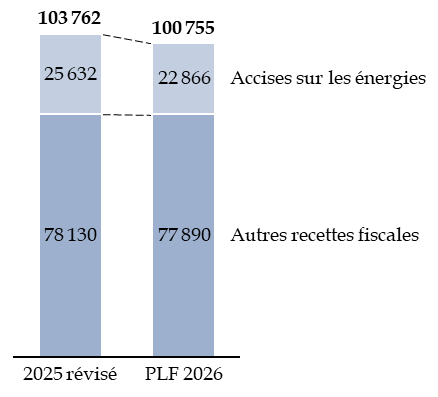

L'ensemble de ces recettes représente un montant de 100,8 milliards d'euros prévus en 2026, en diminution de 3,0 Mds€ par rapport à l'estimation révisée pour 2025.

Évolution du produit des accises sur

l'énergies

et des autres recettes fiscales nettes entre 2025 et

2026

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La diminution du produit des accises sur l'énergie, qui porte principalement sur les anciennes TICPE (- 1,3 Md€) et TICGN (- 1,3 Md€ également), résulte du versement d'une partie des recettes d'accises sur les énergies au financement de la péréquation tarifaire en faveur des zones non-interconnectées au territoire continental (ZNI) à partir d'août 2025.

Le montant brut des accises sur l'énergie ex-TICPE augmente en effet, passant de 31,4 à 31,5 Mds€, mais la mesure précitée a conduit à créer une nouvelle affectation, d'un montant de 0,1 Md€ en 2025 et de 1,6 Md€ en 2026. La principale affectation demeure celle destinée aux collectivités territoriales (11,7 Mds€, contre 12,0 Mds€ en 2025), tandis que l'Agence de financement des infrastructures de transports de France (Afitf) reçoit 1,6 Md€, en augmentation de 0,4 Md€.

Hors accises sur les énergies, le produit des autres recettes fiscales nettes diminue légèrement, de 0,2 Md€, malgré la création de plusieurs impositions nouvelles.

Il est toutefois difficile d'y voir une diminution de la pression fiscale.

L'article 11 du projet de loi de finances propose certes une véritable mesure de diminution de l'impôt en accélérant la trajectoire de suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE), dont le produit diminue en conséquence en 2026, passant de 4,1 Mds€ à 2,7 Mds€ (- 1,3 Md€).

Toutefois la principale baisse de produit fiscal est celle de la contribution exceptionnelle sur les bénéfices des grandes entreprises, qui passe de 8,0 Mds€ en 2025 à 4,0 Mds€ en 2026. Or, ce produit aurait dû devenir nul car cette taxe avait été créée par la loi de finances pour 2025 avec une vocation temporaire. Le projet de loi de finances propose finalement, dans son article 4, de la proroger pour une année supplémentaire avec des taux et un rendement divisés par deux.

Cette baisse est presque compensée par la création ou l'entrée en vigueur de plusieurs taxes. Le présent projet de loi de finances instaure en effet :

- dans son article 3, une taxe sur le patrimoine financier des holdings patrimoniales, dont le rendement est chiffré à 1 Md€ dans le projet de loi de finances160(*) ;

- dans son article 22, une taxe relative aux frais de gestion des petits colis en provenance des pays tiers, au produit estimé à 0,5 Md€161(*).

Par ailleurs, l'impôt minimum mondial à 15 % « pilier 2 », inscrit dans le droit national par la loi de finances pour 2023162(*), qui intervient en complément des impôts existants, tend à garantir un niveau minimum mondial d'imposition de 15 % pour les bénéfices des groupes d'entreprises multinationales disposant d'une implantation en France, ainsi que des grands groupes nationaux qui développent leurs activités sur le seul territoire français. Son produit est estimé à 500 millions d'euros en 2026.

Enfin, une autre hausse importante de recettes fiscales concerne les droits de mutation à titre gratuit (DMTG) par décès, qui atteignent 17,0 Mds€ (+ 0,8 Md€, notamment par l'effet de la reprise du marché immobilier) et dépassent ainsi l'ex-TICPE.

Si cet impôt reste peu commenté comparativement, par exemple, aux accises sur l'énergie163(*), la croissance de son produit est un fait notable de la fiscalité d'État au cours des années récentes. Le produit global des DMTG, en incluant les donations entre vifs, serait de 21,4 Mds€ en 2026, soit plus du double de 2014 (10,3 Mds€).

* 158 Chiffrage des mesures nouvelles, tableau associé au document « Voies et moyens », tome 1.

* 159 Selon l'annexe « Voies et moyens », tome II, la défense fiscale 210324 « Crédit d'impôt en faveur de la compétitivité et de l'emploi » aurait un coût résiduel de 35 millions d'euros en 2026, alors qu'elle avait atteint 19,4 milliards d'euros en 2018.

* 160 État A annexé au projet de loi de finances. L'évaluation préalable de l'article estime le gain entre 0,8 et 1 Md€ selon les hypothèses retenues.

* 161 Cette évaluation est fournie par le document « Voies et moyens », tome 1, annexé au projet de loi de finances, et inscrite à la ligne 1442 dans l'état A. L'évaluation préalable de l'article 22 prévoit plutôt un rendement de 0,6 Md€ à compter de 2026, mais, comme pour toute taxe comportementale, le produit réel dépendra de l'impact que la taxe aura sur le trafic de colis.

* 162 Article 33 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024, transposant la directive (UE) 2022/2523 du Conseil du 14 décembre 2022 visant à assurer un niveau minimum d'imposition mondial pour les groupes d'entreprises multinationales et les groupes nationaux de grande envergure dans l'Union.

* 163 Le document « Voies et moyens », tome 1, consacre une demi-page aux deux DMTG et quatre pages et demie aux accises sur l'énergie.