B. - Impositions et autres ressources affectées à des tiers

ARTICLE

36

Dispositions relatives à l'affectation de ressources à

des tiers

Le présent article, en application de l'article 34 de la loi organique relative aux lois de finances, ajuste le montant maximal et les modalités d'affectation de certaines taxes et ressources à des tiers autres que les collectivités territoriales, leurs groupements et les administrations de sécurité sociale.

Il procède aussi à certaines mesures non directement liées aux affectations de taxe, comme des prélèvements sur la trésorerie de certains opérateurs.

En particulier, l'article met en place un prélèvement de 50 millions d'euros sur le fonds de roulement du centre national du cinéma (CNC) et affecte un montant de taxe sur la valeur ajoutée de 3,878 milliards d'euros aux sociétés d'audiovisuel public.

La commission a adopté :

- un amendement I-24 (FINC.24) visant à appliquer la recommandation de l'inspection générale des finances afin de plafonner l'ensemble des taxes affectées au CNC à hauteur de son produit pour 2025 ;

- un amendement I-25 (FINC.25) visant à réduire de 45 millions d'euros le plafond de redevances perçues par INPI, de manière à le maintenir au même niveau qu'en 2025 ;

- un amendement I-26 (FINC.26) tendant à maintenir les différents plafonds d'affectation de la Société des grands projets (SGP) à leur niveau de 2025, en cohérence avec l'objectif de maîtrise des dépenses de l'État.

La commission des finances propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LES TAXES AFFECTÉES ET LE PRINCIPE DU PLAFONNEMENT

L'article 2 de la loi organique relative aux lois de finances (Lolf)891(*) prévoit deux cas principaux d'affectation d'impositions de toutes natures, qui ne peuvent être décidées qu'en loi de finances.

D'une part, une imposition de toute nature peut être directement affectée, sans condition particulière, aux collectivités territoriales, à leurs établissements publics et aux organismes de sécurité sociale. Les organismes du secteur public de la communication audiovisuelle ont été ajoutés à ces établissements par la dernière révision de la LOLF, en date du 15 décembre 2024, dont c'était le seul objet892(*).

D'autre part, elle ne peut être affectée à un autre organisme que ceux-là que s'il dispose de la personnalité morale et que ces impositions sont en lien avec les missions de service public qui sont confiées à cet organisme.

L'affectation de recettes à un organisme tiers est une dérogation au principe d'universalité budgétaire et limite la portée du contrôle parlementaire. Elle concerne une part très importante de la fiscalité, même si le principe du plafonnement, qui fait tout particulièrement l'objet du présent article, cherche à en limiter l'impact.

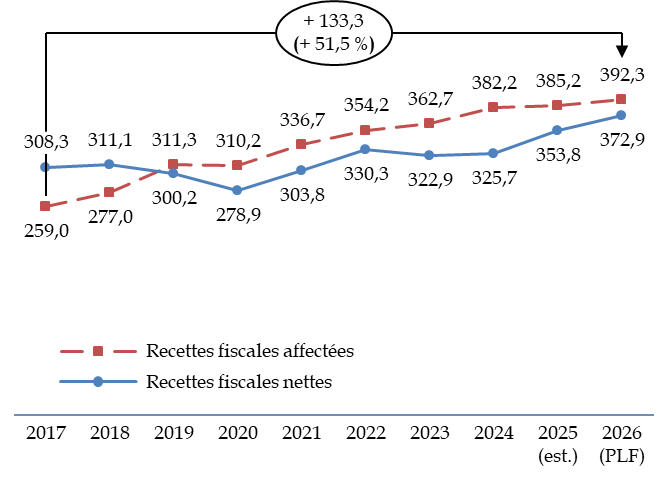

A. LE MONTANT TOTAL DES RECETTES AFFECTÉES EST SUPÉRIEUR À CELUI DES RECETTES FISCALES NETTES DE L'ÉTAT

En 2026, le montant total des recettes affectées serait de 392,3 milliards d'euros, contre 385,2 milliards d'euros en 2025, soit un montant supérieur à celui des recettes fiscales nettes de l'État (372,9 milliards d'euros).

Évolution comparée des recettes

fiscales nettes

et des recettes fiscales affectées depuis

2017

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

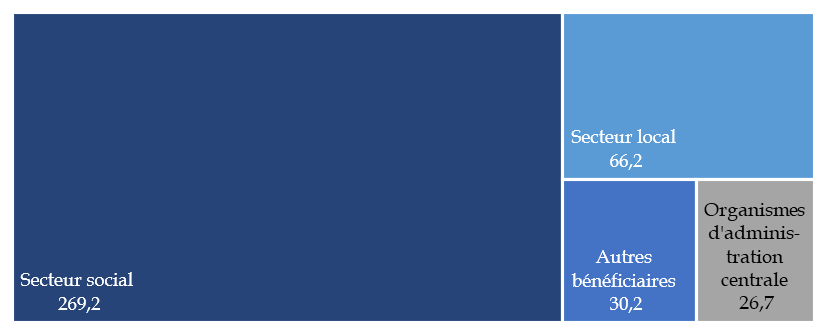

La grande majorité de ces recettes est toutefois affectée à des organismes de Sécurité sociale, qui reçoit le produit de taxes telles que la contribution sociale généralisé ou CSG (155,5 milliards d'euros) et une fraction de TVA (54,4 milliards d'euros).

Montant de taxes affectées à chaque

secteur

d'administration publique

(en milliards d'euros)

Source : commission des finances, à partir des données du document « Voies et moyens », tome 1

Pour ce qui concerne les organismes d'administration centrale, qui sont concernés directement par le présent projet de loi de finances, la principale taxe affectée est, de loin, la Contribution unique à la formation professionnelle et à l'alternance (Cufpa) affectée à France compétences, pour un montant estimé à 10,8 milliards d'euros en 2026.

B. L'AFFECTATION DE RESSOURCES PRÉSENTE PLUSIEURS DIFFICULTÉS

Plusieurs critiques sont couramment faites à la pratique de l'affectation de taxes :

- cette pratique affaiblit le contrôle démocratique sur les finances publiques, car elle ne s'accompagne pas d'un contrôle suffisant ;

- l'affectation limite les possibilités de réallouer les ressources en fonction des priorités des politiques publiques et de l'évolution des besoins ;

- elle crée des effets d'aubaine, voire de rente, en garantissant à un organisme des ressources qui ne sont parfois pas indispensables à l'exécution de ses missions ;

- l'affectation contribue à la complexité, déjà excessive, du système fiscal.

Les taxes affectées peuvent toutefois contribuer à l'acceptabilité de l'impôt, surtout lorsque les organismes contribuables sont assurés que le produit de l'imposition qui pèse sur leur activité sera réutilisé à l'intérieur du même secteur d'activité.

C. LE PRINCIPE DU PLAFONNEMENT CONTRIBUE À MAÎTRISER LE VOLUME DE FISCALITÉ AFFECTÉE AUX ORGANISMES DU SECTEUR DE L'ÉTAT

Le principe du plafonnement consiste à limiter, chaque année, en loi de finances, le montant maximal du produit d'une taxe qui pourra être reversé à l'organisme affectataire. Le surplus éventuel de recette revient au budget de l'État ou, dans certains cas, à d'autres affectataires. Ce principe ne s'applique pas aux organismes relevant des secteurs des administrations publiques locales ou de sécurité sociale.

Selon l'annexe « Voies et moyens », la mise en oeuvre du plafonnement a permis de générer 3,0 milliards d'euros de recettes à l'État en 2024. Les principaux écrêtements ont concerné :

- les recettes issues de la mise aux enchères des « quotas carbone » affectée à l'Agence nationale de l'habitat (0,9 milliard d'euros) ;

- la taxe sur les transactions financières affectée au Fonds de solidarité pour le développement géré par l'Agence française de développement (0,8 milliard d'euros) ;

- la fraction des droits de timbre sur les passeports sécurisés affectée à l'Agence nationale des titres sécurisés (0,2 milliard d'euros) ;

- le prélèvement sur les jeux exploités par la Française des Jeux hors paris sportifs affecté à l'Agence nationale du sport (0,2 milliard d'euros).

II. LE DISPOSITIF PROPOSÉ : UNE MODULATION DES PLAFONDS D'AFFECTATION DES TAXES, AINSI QUE CERTAINES MESURES NON DIRECTEMENT LIÉES À CES AFFECTATIONS

Le présent article a pour principal objet d'approuver le plafonnement d'un certain nombre de taxes affectées, défini dans un tableau. Il contient aussi des mesures législatives relatives aux modalités d'affectation de ces taxes.

A. LE PRÉSENT ARTICLE RECENSE 135 TAXES AFFECTÉES, DONT 69 FONT L'OBJET D'UN PLAFONNEMENT (I DU PRÉSENT ARTICLE)

Le 5° bis de l'article 34 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, dans sa rédaction en vigueur depuis le 26 septembre 2022893(*), prévoit que la loi de finances de l'année, dans sa première partie, « présente la liste et le produit prévisionnel de l'ensemble des impositions de toutes natures dont le produit est affecté à une personne morale autre que les collectivités territoriales, leurs établissements publics et les organismes de sécurité sociale et décide, le cas échéant, d'attribuer totalement ou partiellement ce produit à l'État ».

Le présent article met en oeuvre cette disposition.

1. La présentation de l'ensemble des taxes affectées en un seul tableau répond à une demande de la commission des finances (I du présent article)

Les précédents projets de loi de finances présentaient un premier tableau indiquant les affectataires et un second tableau proposant les évolutions de plafond, ce qui était d'autant moins lisible que les taxes n'étaient pas désignées par le même libellé dans le premier tableau et dans le second. Cette présentation était critiquée par la commission des finances et son rapporteur général, car elle ne répondait pas à l'esprit de la révision de la loi organique du 28 décembre 2021, qui avait prévu que l'ensemble des affectations de taxe seraient désormais prévues dans chaque loi de finances afin d'en avoir une vision unifiée et exhaustive.

Le présent article, au contraire, présente l'ensemble de ces taxes en un tableau unique, qui contient son intitulé, son fondement juridique, son bénéficiaire actuel, son nouveau bénéficiaire lorsqu'il est proposé de le modifier, le rendement prévisionnel de la ressource en 2026 et son plafond d'affectation.

La commission des finances se réjouit de cette évolution qui répond à sa demande constante et qui concourt à l'objectif de lisibilité de la loi.

Ce tableau contient donc à la fois des éléments à valeur informative, comme le fondement juridique et le rendement prévisionnel, et d'autres éléments qui, comme l'identité du bénéficiaire en 2026 et le plafond d'affectation en 2026, font pleinement l'objet de l'autorisation parlementaire et peuvent être modifiés par voie d'amendement.

La liste contient 135 taxes, dont 69 font l'objet d'un plafonnement. Quatre des six plus importantes ne sont pas plafonnées.

Les taxes dont le montant affecté

prévisionnel

est supérieur à 1 milliard

d'euros

(en millions d'euros)

|

Ressource |

Bénéficiaire |

Rendement prévisionnel 2026 |

Plafond d'affectation 2026 |

|

Contribution sociale généralisée (CSG) |

UNEDIC |

17 100,0 |

Non plafonnée |

|

Contribution unique à la formation professionnelle et à l'alternance |

France compétences |

10 811,8 |

11 031,8 |

|

Accise sur les énergies |

Opérateurs électriques chargés d'une mission de service public dans les zones non interconnectées |

3 329,5 |

Non plafonnée |

|

Redevances de l'eau et redevances cynégétiques |

Agences de l'eau |

2 485,7 |

2 397,6 |

|

Participation des employeurs à l'effort de construction (PEEC) |

Action Logement Services |

1 998,0 |

Non plafonnée |

|

Contribution des employeurs à l'AGS |

AGS - Association pour la gestion du régime d'assurance des créances des salariés |

1 747,0 |

Non plafonnée |

|

Accise sur les énergies perçue en métropole sur les produits autres que les charbons, les gaz naturels et l'électricité |

AFITF - Agence de financement des infrastructures de transport de France |

1 619,5 |

1 619,5 |

Source : commission des finances, à partir du I du présent article

2. Les évolutions de plafonds

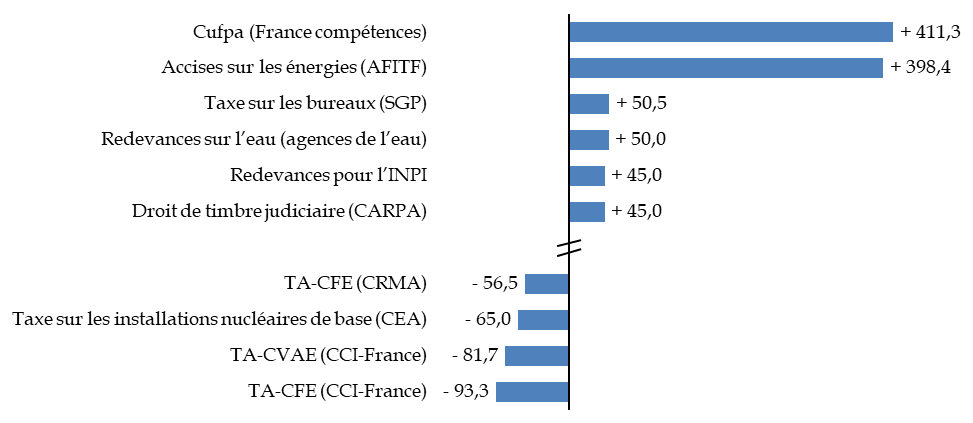

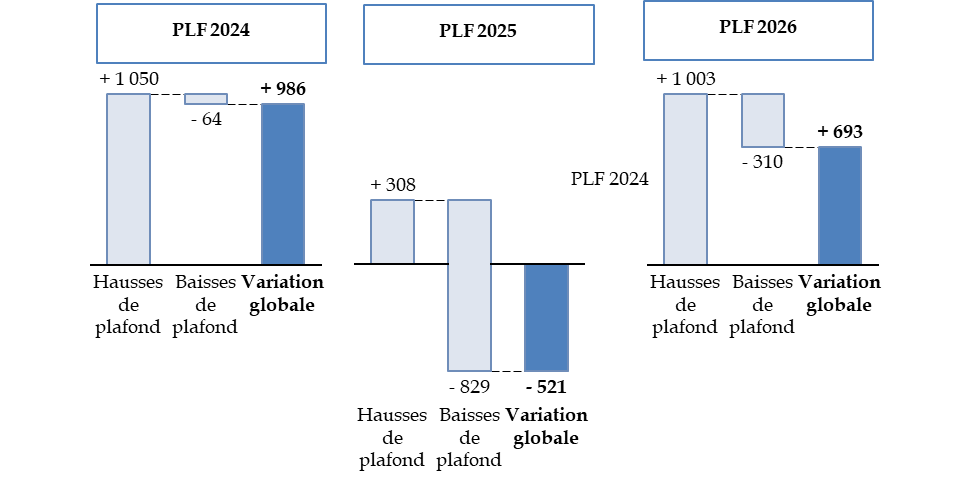

Dans le présent article, sur 69 taxes plafonnées :

- une diminution de plafond, à savoir la baisse du plafond de la fraction des prélèvements sociaux sur les jeux affectée à l'Agence nationale de santé publique (ANSP) à hauteur de 4,6 millions d'euros, compensée par une augmentation des crédits budgétaires sur le programme 204 « Prévention, sécurité sanitaire et offre de soins », correspond à une mesure de périmètre ;

- une taxe est nouvelle : le droit de timbre sur les procédures civiles en première instance et prud'hommales, créé par l'article 30 du présent projet de loi de finances, est affecté à l'Union nationale des caisses autonomes des règlements pécuniaires des avocats (CARPA) à hauteur de 45 millions d'euros ;

- 6 plafonds sont abaissés, pour un montant total de - 309,8 millions d'euros ;

- 26 plafonds sont augmentés, pour un montant total de + 1 003,0 millions d'euros.

Le montant total des plafonds de taxes affectées augmente donc de + 713,7 millions d'euros pour atteindre 21,4 millions d'euros.

Variations de plafonds supérieures à 40 millions d'euros

(en millions d'euros)

Cufpa : Contribution unique à la formation professionnelle et à l'alternance. AFITF : Agence de financement des infrastructures de transport de France. INPI : Institut national de la propriété industrielle. TA-CFE, TA-CVAE : taxes additionnelles à la cotisation foncière des entreprises et à la cotisation sur la valeur ajoutée des entreprises. CRMA : chambre régionale des métiers et de l'artisanat. CEA : Commissariat à l'énergie atomique et aux énergies alternatives. CCI : chambres de commerce et d'industrie.

Source : commission des finances, à partir de la loi de finances pour 2025 et du projet de loi de finances pour 2026

Ces variations sont présentées plus en détail infra.

*

* *

L'Assemblée nationale n'ayant pas adopté la première partie du présent projet de loi de finances, celui-ci est considéré comme ayant été rejeté et le présent article n'a pas été adopté.

B. L'AGENCE NATIONALE DE SANTÉ PUBLIQUE : UNE BAISSE DU PLAFOND JUSTIFIÉE PAR LA CRÉATION D'UN REGISTRE NATIONAL DU CANCER À L'INCA (II DU PRÉSENT ARTICLE)

L'Agence nationale de santé publique, dite Santé publique France, est un établissement public à caractère administratif, chargé de la prévention et de la sécurité sanitaire. L'agence est placée sous la tutelle du ministère de la santé. Elle a été créée par l'ordonnance894(*) du 14 avril 2016.

L'article 137-24 du code de la sécurité sociale prévoit que les prélèvements effectués sur les jeux au titre des paris hippiques (définis à l'article L. 137-20 du même code), sur les paris sportifs (article L. 137-21) et sur les cercles de jeux en ligne (article L. 137-22) sont affectés à hauteur de 5 % à Santé publique France, dans la limite d'un plafond défini par la loi. Le reliquat des recettes est affecté à la Caisse nationale des allocations familiales (CNAF). Le plafond est fixé à 5 millions d'euros895(*) et a été atteint en 2024 et 2025 selon le document « Voies et moyens », tome 1, annexé au présent projet de loi de finances.

Le II du présent article prévoit qu'une fraction des prélèvements précités effectués sur les jeux au titre des paris hippiques, les paris sportifs et les cercles de jeux en ligne inférieure à 5 millions d'euros est affectée à Santé publique France, dans la limite d'un plafond fixé annuellement en loi de finances. La part des recettes excédant 5 millions d'euros est affectée à la Caisse nationale des allocations familiales.

Le présent article fixe ce plafond à 400 000 euros, soit une division par 12 des recettes revenant à l'ANSP.

En conséquence, la part de la taxe comprise entre le plafond d'affectation à l'ANSP et le seuil de 5 millions d'euros reviendra au budget général de l'État, alors que la totalité du surplus, dans le droit existant, revient à la CNAF.

L'abaissement du plafond est une mesure de périmètre, prise à la suite de la loi896(*) du 30 juin 2025 qui a prévu la création d'un registre national des cancers auprès de l'Institut national du cancer (INCA), alors que précédemment les registres de cancer étaient financés à la fois par l'INCA, les agences régionales de santé et Santé publique France.

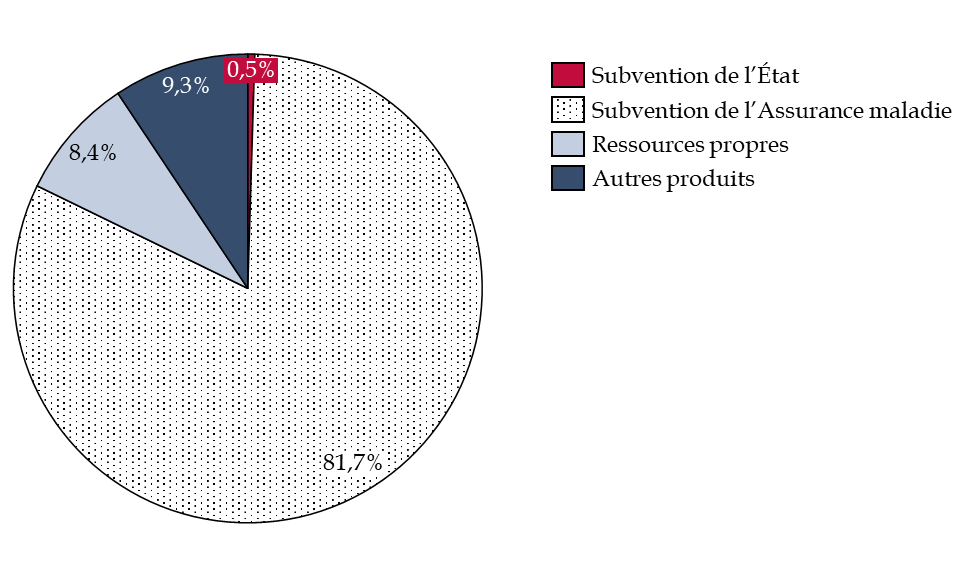

Afin de prendre en compte cette nouvelle mission de l'INCA en 2026, une hausse de 9,6 millions d'euros de la subvention de l'État à l'INCA est prévue via le programme 204 « Prévention, sécurité sanitaire et offre de soins » de la mission « Santé ». Cette mesure implique une baisse de la fraction du prélèvement sur les jeux transférés à Santé publique France pour permettre la réaffectation de ce montant au budget général.

À noter, toutefois, que cette baisse d'affectation de recette affecte de manière limitée Santé publique France, dont les crédits proviennent à 81,3 % de la Sécurité sociale, via l'objectif national de dépenses d'assurance maladie.

Répartition des recettes de Santé publique France en 2025

(en pourcentage)

Source : commission des finances d'après l'annexe 2 au PLFSS 2026

C. UNE BAISSE DU PLAFOND DE TAXES AFFECTÉES AUX CHAMBRES DE COMMERCE ET D'INDUSTRIE ET L'INTÉGRATION DE L'ÉTABLISSEMENT PUBLIC DU COMMERCE ET DE L'INDUSTRIE DE CORSE DANS LE DISPOSITIF (A ET B DU V)

1. Une baisse massive du plafond de taxes affectées aux chambres de commerce et d'industrie à rebours de la trajectoire financière négociée entre CCI France et le Gouvernement

Les chambres de commerce et d'industrie (CCI) sont des établissements publics à caractère administratif de l'État, placés sous la tutelle du ministre chargé de l'économie et des finances. Elles ont pour mission de représenter « auprès des pouvoirs publics et des acteurs locaux les intérêts de l'industrie, du commerce et des services de leur circonscription ».897(*)

L'article L. 711-16 du code de commerce définit CCI France comme la tête de réseau des CCI. Ce même article lui donne pour mission de répartir, entre les chambres du réseau, le produit de la taxe pour frais de chambre de commerce et d'industrie (TCCI) prévue à l'article 1600 du code général des impôts. Cette taxe est composée :

- d'une fraction de la taxe additionnelle à la cotisation foncière des entreprises pour frais de chambres de commerce et d'industrie de région (TA-CFE), dans un plafond de 280 millions d'euros en 2025 ;

- d'une fraction de la taxe additionnelle à la cotisation sur la valeur ajoutée des entreprises pour frais de chambres de commerce et d'industrie de région (TA-CVAE), dans un plafond de 245,1 millions d'euros en 2025.

Le plafond d'affectation de la TCCI s'élevait donc à 525,1 millions d'euros en 2025.

Le présent article diminue de 116,6 millions d'euros le plafond d'affectation de la TA-CVAE, pour le ramener à 163,4 millions d'euros. Le plafond de TA-CFE est quant à lui diminué de 58,4 millions d'euros et s'élève à 186,7 millions d'euros. Le montant total de la TCCI est donc de 350,1 millions d'euros en 2026, en baisse de 175 millions d'euros.

Les ressources des CCI ont été

préservées dans la LFI 2025 à l'initiative

de la

commission des finances du Sénat

Le Gouvernement avait proposé dans le PLF pour 2025 de diminuer de manière pérenne le plafond de TCCI de 40 millions d'euros, en le ramenant à 485,1 millions d'euros.

Cette disposition remettait en cause la trajectoire négociée entre le Gouvernement et CCI France, qui prévoyait une stabilisation du plafond de taxes affectées en contrepartie d'un prélèvement sur fonds de roulement de 100 millions d'euros entre 2024 et 2027.

Le plafond de TCCI a finalement été maintenu à 525,1 millions d'euros dans le texte final à l'initiative de la commission des finances du Sénat. Il a en outre été prévu un prélèvement de 20 millions d'euros sur les fonds de roulement des CCI, conformément à la trajectoire négociée avec le Gouvernement.

Source : commission des finances

2. La création de l'établissement public du commerce et de l'industrie de la collectivité de Corse par la loi du 15 juillet 2025 nécessite une adaptation des dispositions relatives aux taxes affectées aux CCI

En outre, le V du présent article vise à tirer les conséquences de la création, par la loi du 15 juillet 2025898(*), de l'établissement public du commerce et de l'industrie de la collectivité de Corse.

L'établissement ayant vocation à percevoir, au titre de son intégration au sein du réseau CCI France, une fraction de la taxe pour frais de chambre, le A du V du présent article modifie l'article 1600 du CGI afin de l'inclure parmi les affectataires de la taxe. Le B du même V modifie en outre le 10° de l'article L. 711-16 du code de commerce pour préciser que l'établissement public du commerce et de l'industrie de Corse sera intégré dans le dispositif de répartition de la taxe entre les autres CCI de région par CCI France.

La création en Corse d'un établissement sui generis ayant vocation à reprendre l'ensemble des missions exercées par la CCI de Corse

Dès 2018, dans le sillage de l'installation de la collectivité unique, s'était d'ores et déjà posée la question d'une évolution institutionnelle du réseau consulaire de Corse afin de suivre celle des institutions publiques locales.

C'est ainsi que l'article 46 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite « PACTE », a posé le principe d'une réflexion sur l'avenir des réseaux consulaires de l'île en prescrivant la conduite d'une étude conjointe entre la collectivité, l'État et les chambres consulaires. Réalisée avec le concours d'un cabinet, cette étude préconisait à titre principal une « absorption » de la CCI de Corse et de la chambre régionale des métiers et de l'artisanat (CRMA) au sein d'un établissement public placé sous la tutelle de la collectivité de Corse.

La perspective de la fin des contrats de concession des équipements aéroportuaires et portuaires et l'île liant la collectivité de Corse et la CCI au 31 décembre 2025 a accéléré la traduction législative de cette réforme, la création d'un établissement sui generis étant en effet justifiée pour garantir le maintien de la gestion publique des ports et aéroports de l'île.

Source : rapport n° 644 (2024-2025) sur le projet de loi portant création de l'établissement public du commerce et de l'industrie de la collectivité de Corse, déposé au nom de la commission des lois par Mme Olivia Richard le 21 mai 2025

D. UNE DIMINUTION IMPORTANTE DU PLAFOND DES TAXES AFFECTÉES AUX CHAMBRES DE MÉTIERS ET DE L'ARTISANAT (CMA)

Les chambres de métiers et de l'artisanat (CMA) sont des établissements publics administratifs de l'État dotés d'un statut et d'une gouvernance spécifiques.

Le réseau des chambres de métier comprend, autour de la tête de réseau CMA France, dix-huit chambres de métiers et de l'artisanat de région (treize en métropole et cinq outre-mer) et deux chambres de métiers d'Alsace et de Moselle.

Les chambres de métiers et de l'artisanat sont affectataires d'une fraction de la taxe additionnelle à la cotisation foncière des entreprises (TA-CFE) pour frais de chambre régionale de métiers et d'artisanat, plafonnée à 169,6 millions d'euros en 2025.

Le présent article diminue de 56,5 millions d'euros ce plafond pour le ramener à 113,1 millions d'euros en 2026. Cette proposition s'inscrit à rebours de la trajectoire financière négociée entre CMA France et le Gouvernement, qui devait se traduire par une baisse de 7 millions d'euros du plafond de TA-CFE en 2023, puis de 13,25 millions d'euros par an entre 2024 et 2027.

Pour mémoire, le Gouvernement avait proposé dans le PLF 2025 une baisse de 20 millions d'euros du plafond de taxes affectées aux CMA. À l'initiative de la commission des finances du Sénat, la diminution du plafond avait été ramenée à 13,25 millions d'euros, conformément à la trajectoire négociée.

E. UNE DIMINUTION À 40 MILLIONS D'EUROS DU PLAFOND D'AFFECTATION AUX AÉROPORTS DU PRODUIT DE LA TAXE SUR LES NUISANCES SONORES AÉRIENNES

1. Le droit existant : la taxe sur les nuisances sonores aériennes (TNSA)

La taxe sur les nuisances sonores aériennes est prévue par l'article L. 422-49 du code des impositions sur les biens et services. Cette taxe est prélevée auprès des compagnies aériennes qui en sont les redevables899(*) et son fait générateur est constitué par le décollage, au départ d'aéroports appartenant aux groupes 1 à 3, d'avions d'une masse maximale au décollage supérieure ou égale à 2 tonnes900(*).

Le montant de la taxe est égal au produit entre un tarif propre à chaque aéroport et un coefficient appliqué à chaque avion901(*). Le tarif propre à chaque aéroport est déterminé de façon à ce que le produit qui en résulte permette à l'aéroport en question de couvrir les besoins de financement de l'indemnisation des travaux d'insonorisation effectués par les riverains éligibles à ces aides. Ce tarif doit être déterminé par arrêté, en fonction des trois groupes d'aéroports, entre un niveau plancher et un niveau plafond.

Niveaux plancher et plafond des tarifs de TNSA

prévus

par l'article L. 422-54 du code des impositions sur

les biens et services

|

Groupe de l'aérodrome |

Minimum (en euros) |

Maximum (en euros) |

|

Groupe 1 |

20 |

75 |

|

Groupe 2 |

10 |

20 |

|

Groupe 3 |

0 |

10 |

Source : code des impositions sur les biens et services

Comme le prévoit l'article L. 6360-2 du code des transports, le produit de cette imposition est affecté aux aéroports des groupes 1 à 3 au prorata de leur contribution au rendement global de la taxe.

Le principe et les conditions d'application de la procédure de contribution des aéroports, au moyen des recettes de TNSA qui leur sont affectées, aux dépenses engagées par les riverains pour la mise en oeuvre des dispositions nécessaires à l'atténuation des nuisances sonores, sont encadrés par les articles L. 571-14 à L. 571-17 du code des transports.

Ainsi, les riverains concernés peuvent bénéficier d'une aide à l'insonorisation de leur logement, une fois leur dossier validé par une commission consultative d'aide aux riverains (CCAR), dans la limite de plafonds fixés par un arrêté du 23 février 2011902(*). Les plafonds en question ont été revalorisés de 25 % par un arrêté du 26 décembre 2023903(*).

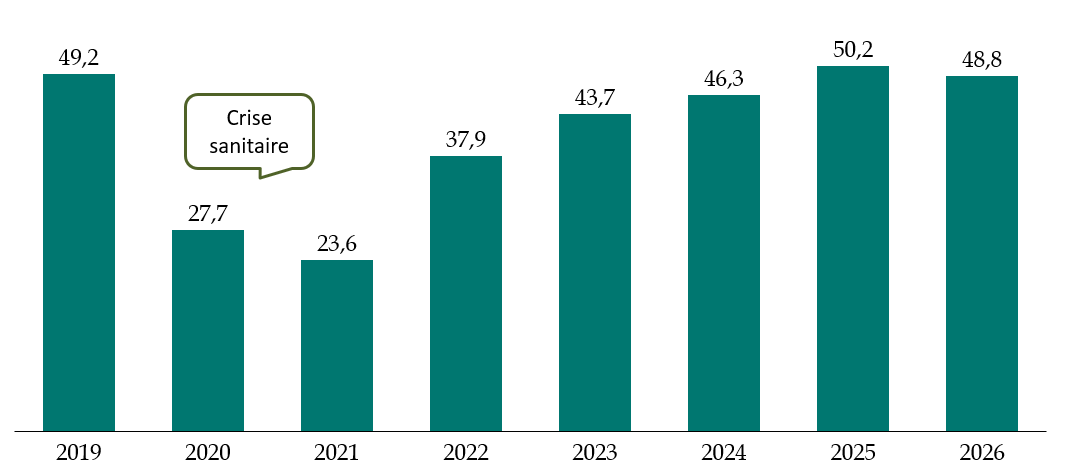

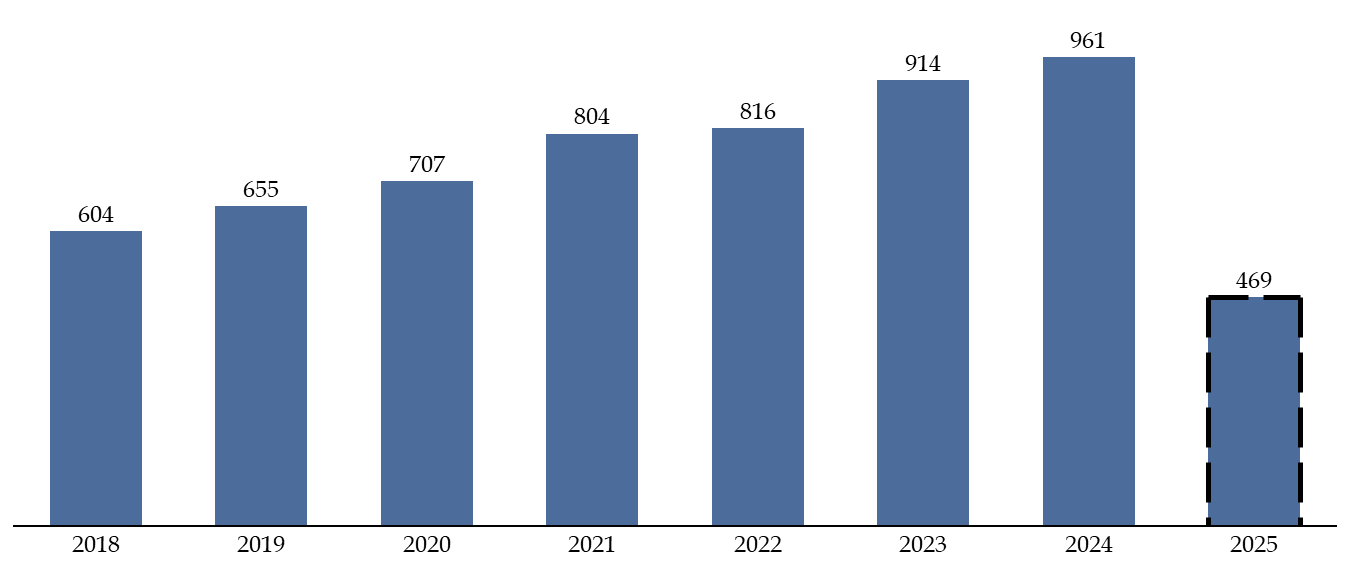

Après une baisse constatée durant la période de crise sanitaire du fait de la chute du trafic aérien, le rendement de la TNSA s'est progressivement redressé pour retrouver son niveau de 2019 à environ 50 millions d'euros.

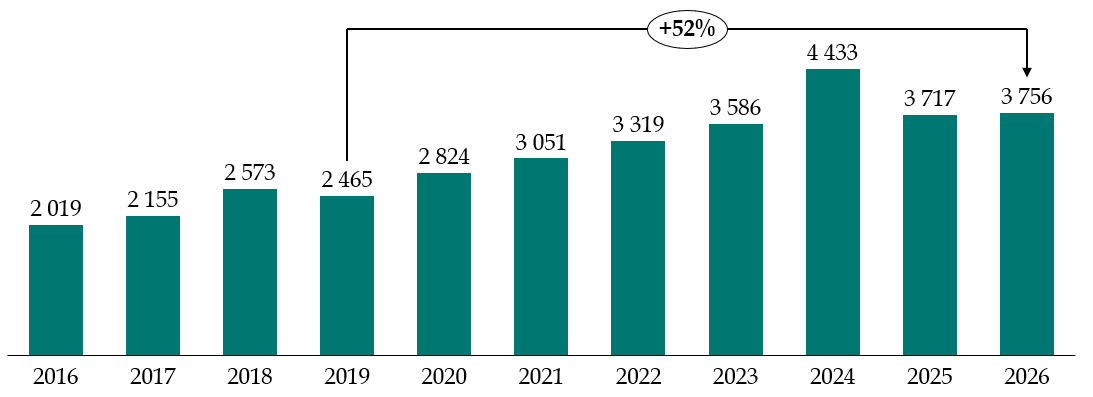

Rendement annuel de la TNSA (2019-2026)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Le dispositif proposé : abaisser à 40 millions d'euros le plafond d'affectation aux aéroports de la TNSA, ce qui pourrait se traduire par une affectation au budget de l'État d'environ 9 millions d'euros du produit de cette taxe

Le présent article propose d'abaisser à 40 millions d'euros le plafond d'affectation aux aéroports de la TNSA. Alors que le rendement prévisionnel de cette taxe est estimé à 49 millions d'euros, cette évolution pourrait donc se traduire par un reversement au budget de l'État de 9 millions d'euros du produit (soit 18 %) d'une taxe dont l'objet spécifique est de subventionner les travaux d'insonorisation des riverains des aéroports.

Ce serait la première fois qu'une partie du produit de cette taxe serait reversée au budget de l'État. En effet, jusqu'ici, son plafond d'affectation était systématiquement fixé à un niveau supérieur à son rendement prévisionnel afin de garantir que l'ensemble des recettes générées par cette taxe soient bien fléchées vers les riverains des aéroports exposés aux nuisances sonores. À ce titre, il avait été fixé à 52,7 millions d'euros en 2025 pour un rendement attendu de 50,2 millions d'euros.

3. La position de la commission des finances : un prélèvement structurel au profit du budget de l'État du produit d'une taxe réservée aux travaux d'insonorisation des riverains des aéroports qui ne va pas sans susciter de nombreuses interrogations

Prélevée sur les compagnies aériennes, la TNSA a été instaurée pour subventionner les travaux d'insonorisation auprès des aéroports. Son produit a théoriquement pour vocation exclusive de bénéficier aux populations riveraines de ces aéroports, souvent modestes. C'est pour cette raison qu'en vertu de l'article L. 6360-2, le produit de cette taxe était jusqu'à aujourd'hui exclusivement affecté aux aéroports amenés à subventionner les projets d'insonorisation de bâtiments dans leur environnement. Ainsi, chaque année, le plafond d'affectation prévu en loi de finances était-il systématiquement fixé à un niveau supérieur au rendement attendu de la taxe.

Aussi, essentiellement motivé semble-t-il par des considérations purement budgétaires, l'abaissement du plafond d'affectation prévu par le présent article visant à ce que l'État prélève structurellement à son profit une part du produit annuel de cette taxe, constituerait-il une évolution inédite. Cette évolution conduirait à transformer profondément la finalité de cette imposition. Alors qu'elle a été spécifiquement instaurée pour ne bénéficier qu'aux seuls riverains des aéroports, cette imposition deviendrait alors, au moins en partie, une taxe de rendement destinée à abonder tous les ans le budget de l'État.

Le rapporteur général observe que pour un sujet aussi sensible, pour les citoyens riverains des aéroports comme pour les élus de ces territoires, cette évolution est loin d'être neutre. En effet, les sujets de nuisances sonores aéroportuaires sont souvent durement ressentis par les personnes concernées qui considèrent qu'elles ne font pas l'objet d'un accompagnement, y compris financier, suffisant. Dans ce contexte, la disposition proposée par le présent article ne va pas sans susciter de fortes interrogations. Elle provoque d'ores et déjà un émoi évident.

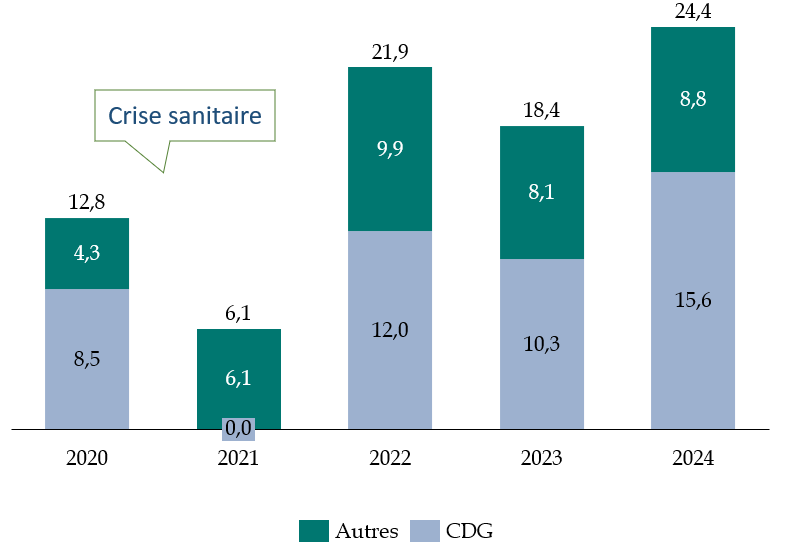

Notant l'essoufflement des demandes d'indemnisations de projets d'insonorisation depuis la crise sanitaire, l'évaluation préalable du présent article, ainsi que celle de l'article 43 du même projet de loi qui porte sur la même problématique (voir infra), considère que le rendement de la TNSA est devenu structurellement supérieur aux besoins. Il est vrai, comme l'illustre le graphique ci-après, que, depuis la crise sanitaire, les aides versées annuellement par les aéroports se sont révélées inférieures au rendement de la taxe.

Subventions d'insonorisation versées par les aéroports (2020-2024)

(en millions d'euros)

CDG : aéroport Charles-de-Gaulle.

Source : commission des finances du Sénat, d'après les réponses de la DGAC au questionnaire du rapporteur général

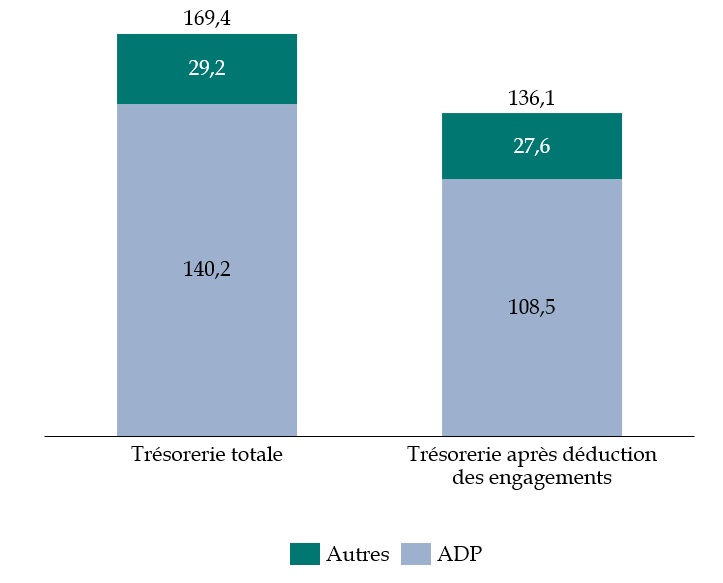

Cette situation a notamment entraîné l'accumulation dans les comptes des aéroports, principalement des plateformes franciliennes du groupe aéroports de Paris (ADP), d'une trésorerie « TNSA » strictement isolée et exclusivement fléchée vers les travaux d'insonorisation.

Trésorerie « TNSA » des aéroports français

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses de la DGAC au questionnaire du rapporteur général

Pourtant, le rapporteur général a pu constater que le caractère structurel de cette situation est très vivement contesté par l'ensemble des acteurs du secteur aérien et autres organismes concernés, notamment l'autorité de contrôle des nuisances aéroportuaires (Acnusa) et la direction générale de l'aviation civile (DGAC), ainsi que par le ministre des transports lui-même qui a révélé être très hostile à cette mesure.

L'Acnusa, qui, de par sa mission, se trouve au coeur des enjeux d'insonorisation, a notamment souhaité alerter le rapporteur général sur une mesure qui serait « source d'incompréhension » des riverains des aéroports. Le signal donné aux personnes exposées aux nuisances sonores aériennes serait pour elle très dommageable.

Il est par ailleurs factuel que si un nombre significatif de locaux exposés aux nuisances et éligibles aux subventions ont déjà été insonorisés, le stock des logements en attente d'insonorisation demeure encore très élevé. Sur la base d'un rapport du CGEDD de 2014904(*) qui fait figure de référence sur la question, l'Acnusa estime ainsi qu'à la fin de l'année 2024, environ 43 618 locaux restaient encore à insonoriser, dont 33 000 en Île-de-France, 29 488 l'ayant été entre 2014 et 2024.

Les différents acteurs du secteur confirment en effet qu'un essoufflement des demandes de subvention a été constaté ces dernières années, tout particulièrement depuis la crise sanitaire. Cependant, puisque les besoins d'insonorisation demeurent encore très significatifs, ils expliquent ce ralentissement par un niveau de reste à charge encore souvent trop élevé pour des populations parfois très modestes. Ils soulignent également la complexité croissante des dossiers restants à traiter (logements sociaux, zones protégées, publics précaires, etc.) qui entrainent un allongement des délais de constitution des projets. En Île-de-France notamment de grands projets restent à financer tels que l'insonorisation de grands ensembles à Sarcelles, des projets avec l'agence nationale pour la rénovation urbaine (ANRU) ou encore un « plan enseignement » destiné à insonoriser 450 établissements scolaires.

Les acteurs du secteur, DGAC et Acnusa en tête, contestent ainsi fermement l'idée selon laquelle le produit de la taxe serait structurellement supérieur aux besoins et appellent à assouplir les délais maximums de réalisation des travaux, les conditions d'indemnisation, les barèmes et les forfaits afin, a minima, de réduire le reste à charge pour les riverains aux ressources les plus modestes.

Par ailleurs, en réponse à un questionnaire du rapporteur général, la DGAC souligne qu'une augmentation significative des besoins de financement de projets d'insonorisation pourrait se matérialiser dans un proche avenir, et ce, pour deux raisons :

- « Premièrement, le ministre des transports a annoncé, le 10 juillet dernier, un plan pour redynamiser l'insonorisation des logements autour des grands aéroports, ce qui pourrait se traduire par la nécessité de mobiliser des besoins supplémentaires en matière de financement de l'aide à l'insonorisation ;

- Deuxièmement, des élus et des associations de riverains demandent avec insistance, notamment en région parisienne, la révision des plans de gêne sonore, qui déterminent les bénéficiaires de l'aide financière. Ces révisions pourraient entraîner une augmentation très significative (de l'ordre de plusieurs dizaines de milliers) des ayants-droits ».

Cette disposition doit cependant être analysée en complémentarité et en cohérence avec celle prévue par l'article 43 du présent projet de loi de finances qui prévoit de prélever au profit du budget de l'État une part de la trésorerie TNSA accumulée dans les comptes d'ADP. À condition qu'elle ne compromette pas les projets d'insonorisation actuellement envisagés ou projetés en Île-de-France et qu'elle soit fixée à un niveau raisonnable, une telle ponction est entendable en raison du ralentissement conjoncturel des demandes d'insonorisation observées ces dernières années ainsi que du fait que l'État avait lui-même abondé le produit de TNSA de 28 millions d'euros pendant la crise, de peur que son rendement ne suffise plus à financer les aides demandées par les riverains.

F. UNE RÉDUCTION DE 65 MILLIONS D'EUROS DU PLAFOND D'AFFECTATION DES RECETTES DE LA TAXE SUR LES INSTALLATIONS NUCLÉAIRES DE BASE RELEVANT DU SECTEUR ÉNERGIE (TINB-E) - TARIF DE BASE (TA) AFFECTÉE AU COMMISSARIAT À L'ÉNERGIE ATOMIQUE ET AUX ÉNERGIES ALTERNATIVES (CEA) (III ET XIII DU PRÉSENT ARTICLE)

Depuis le début de l'exercice 2025, le projet de réacteur de recherche Jules Horowitz (RJH), construit sur le site du Commissariat à l'énergie atomique et aux énergies alternatives (CEA) à Cadarache, est financé à la fois par des crédits du programme 190 « Recherche dans les domaines de l'énergie, du développement et de la mobilité durables » de la mission « Recherche et enseignement supérieur » et par des recettes affectées, dans la limite d'un plafond annuel, de la taxe sur les installations nucléaires de base relevant du secteur énergie (TINB-E) - tarif de base (TA). Ce financement a notamment pour objectif d'assurer un relai de financement après la mobilisation des investissements d'avenir. Le plafond de recettes affectées au CEA dans ce cadre a été fixé à 240 millions d'euros pour 2025.

Le III du présent article pérennise également cette affectation de recettes, qui avait été instituée l'an passé au titre de la seule année 2025905(*).

Pour l'exercice 2026, le Gouvernement propose de réduire de 27 % le montant du plafond des recettes affectées au CEA pour la construction du RJH en le portant à 175 millions d'euros. Pour autant, le rapporteur général relève que, d'après les informations transmises à la commission des finances par le CEA, une partie des financements permettant de couvrir les dépenses du projet estimées à 456 millions d'euros pour l'exercice 2026 n'a pas été identifiée à ce jour. Ce déficit de financement, qualifié par le CEA de « complément de financement à identifier », atteint 121 millions d'euros pour l'exercice 2026.

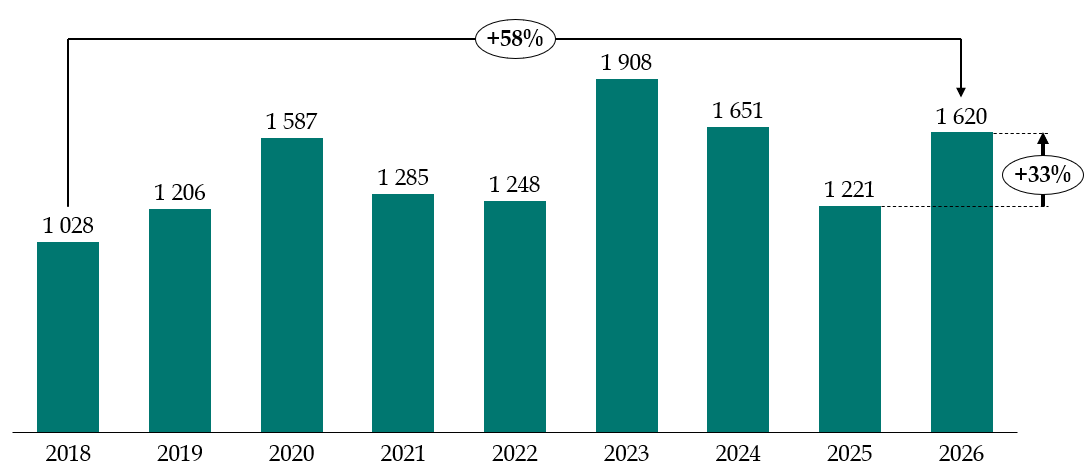

G. EN AUGMENTATION EN 2026, LE MONTANT DES RECETTES AFFECTÉES À L'AGENCE DE FINANCEMENT DES INFRASTRUCTURES DE TRANSPORTS DE FRANCE (AFITF) DOIT LUI PERMETTRE DE STABILISER SES RESSOURCES DANS UN CONTEXTE DE TARISSEMENT DES FINANCEMENTS PROVENANT DES CRÉDITS DU PLAN DE RELANCE

1. Le droit existant : le plafond d'affectation du produit de l'accise sur les produits énergétiques est la principale ressource de l'AFITF

Le budget de l'AFITF est principalement abondé par l'affectation d'une partie du produit de l'accise sur les produits énergétiques appliquée aux consommations de carburants906(*). Le plafond de cette affectation avait été porté à 2 050 millions d'euros en loi de finances initiale pour 2024907(*). La loi de finances de fin de gestion pour 2024908(*) avait réduit le montant de ce plafond à 1 651 millions d'euros.

Ce plafond avait à nouveau été fortement diminué en loi de finances pour 2025909(*) pour s'établir à 1 221 millions d'euros.

2. Le dispositif proposé : une augmentation de 400 millions d'euros du plafond d'affectation à l'AFITF du produit de l'accise sur les énergies appliquée aux consommations de carburants

Le présent article prévoit d'augmenter de 400 millions d'euros le plafond d'affectation à l'AFITF du produit de l'accise sur les énergies appliquée aux consommations de carburants afin de le porter à 1 620 millions d'euros, soit une augmentation de 33 % par rapport à 2025 et un niveau équivalent à celui constaté en 2020 et en 2024.

Évolution du plafond du produit d'accise

sur les produits énergétiques

affecté à

l'AFIT France (2018-2026)

(en millions d'euros)

Source : commission des finances du Sénat, d'après les lois de finances

3. La position de la commission des finances : une stabilisation bienvenue du budget de l'AFITF en 2026

Dans le même temps, l'AFITF sera confrontée en 2026 à une baisse de certaines autres de ses ressources, au premier rang desquelles les fonds qui lui étaient affectés au titre du plan de relance qui se tarissent progressivement. En outre, en 2026 le produit des amendes issues du contrôle automatisé des radars devrait fortement diminuer, passant de 245 millions d'euros à 139 millions d'euros.

Aussi, le relèvement prévu par le présent article du plafond d'affectation d'accise sur les énergies doit-il permettre à l'agence maintenir ses ressources à un niveau comparable à 2025. Par voie de conséquence, les dépenses prévues au budget prévisionnel de l'AFITF en 2026 affichent une quasi stabilité. Comme l'illustre le graphique ci-après, ces dernières sont en effet prévues en augmentation de 39 millions d'euros (+ 1 %) en 2026, soit une évolution légèrement inférieure à la prévision d'inflation.

Évolution du budget de l'AFIT France (en CP) entre 2016 et 2026

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'AFIT France et les réponses au questionnaire budgétaire

H. L'AGENCE POUR LA MISE EN VALEUR DES ESPACES URBAINS DE LA ZONE DITE DES « 50 PAS GÉOMÉTRIQUES » : UNE HAUSSE DU PLAFOND BIENVENUE EN MARTINIQUE ET EN GUADELOUPE

Les agences pour la mise en valeur des espaces urbains de la zone dite des « 50 pas géométriques » ont pour mission la régularisation des occupations foncières dans les zones urbaines des « 50 pas géométriques » en Guadeloupe et en Martinique. La zone des « 50 pas géométriques » désigne des parcelles appartenant au domaine public maritime naturel dans les littoraux ultramarins. Ces agences ont été créées par la loi910(*) du 30 décembre 1996.

Elles constituent un outil pertinent de coopération entre l'État et les communes. L'article 1609 C du CGI prévoit l'affectation d'une taxe spéciale d'aménagement pour l'agence officiant en Guadeloupe et l'article 1609 D crée une affectation de taxe similaire pour la Martinique.

Au vu de l'ampleur de l'habitat irrégulier dans les Antilles en particulier, la hausse du plafond de 380 000 euros pour l'agence opérant en Guadeloupe, et de 378 000 euros pour celle située en Martinique, est bienvenue.

I. LE RELÈVEMENT DU PLAFOND DES REDEVANCES DE L'EAU AFFECTÉES AUX AGENCES DE L'EAU (VI, VII ET VIII)

1. Un relèvement de 50 millions d'euros du plafond des redevances de l'eau affectées aux agences de l'eau

Prévues par l'article L. 123-8-1 du code de l'environnement, les agences de l'eau sont des établissements publics de l'État à caractère administratif, chargées d'une mission d'intérêt général de gestion et de préservation des ressources en eau et des milieux aquatiques.

En application des articles L. 213-10 et suivants du même code, elles sont affectataires du produit de plusieurs redevances, pour un montant plafonné à 2 347,62 millions d'euros en loi de finances initiale pour 2025.

Le présent article relève ce plafond de 50 millions d'euros, celui-ci atteignant alors 2 397,62 millions d'euros.

Le VIII du présent article ajuste la répartition de ce plafond entre les six agences régionales. La part des agences de l'eau Adour-Garonne, Rhin-Meuse et Rhône-Méditerranée-Corse est en augmentation, tandis que celle des agences de l'eau Artois-Picardie et Seine-Normandie diminue. Le VI de l'article prévoit également la possibilité d'ajuster cette répartition par décret dans une fourchette de plus ou moins 10 %, tandis que la possibilité de modulation était limitée à 8 % en 2025.

Clés de répartition entre les

agences régionales du plafond global

d'affectation des

redevances

|

Agence |

Part du plafond global dans la LFI pour 2025 |

Part du plafond global dans le PLF pour 2026 |

|

Adour-Garonne |

14,50 % |

15,20 % |

|

Artois-Picardie |

7,00 % |

6,70 % |

|

Loire-Bretagne |

17,50 % |

17,50 % |

|

Rhin-Meuse |

7,50 % |

7,60 % |

|

Rhône-Méditerranée-Corse |

25,00 % |

25,20 % |

|

Seine-Normandie |

28,50 % |

27,80 % |

|

Total |

100,00 % |

100,00 % |

Source : commission des finances, à partir du texte actuel et proposé de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012

Le VII du présent article procède à plusieurs coordinations afin de tenir compte de l'évolution de la dénomination de certaines redevances de l'eau à la suite de la réforme de l'organisation de ces redevances prévues par l'article 101 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

Organisation des redevances de l'eau avant et

après la réforme

de la loi de finances initiale pour

2024

|

Avant la réforme |

Après la réforme (entrée en vigueur le 1er janvier 2025) |

||

|

Redevance |

Référence juridique (code de l'environnement) |

Redevance |

Référence juridique (code de l'environnement) |

|

Pollution non domestique |

L. 213-10-2 |

Pollution non domestique |

L. 213-10-2 |

|

Activités de l'élevage |

L. 213-10-3 |

||

|

Pollution domestique |

L. 213-10-3 |

Consommation d'eau potable |

L. 213-10-4 |

|

Modernisation des réseaux de collecte |

L. 213-10-5 |

Performance des réseaux d'eau potable |

L. 213-10-5 |

|

Performance des systèmes d'assainissement collectif |

L. 213-10-6 |

||

|

Pollutions diffuses |

L. 213-10-8 |

Pollutions diffuses |

L. 213-10-8 |

|

Prélèvement de la ressource en eau |

L. 213-10-9 |

Prélèvement de la ressource en eau |

L. 213-10-9 |

|

Stockage |

L. 213-10-10 |

Stockage |

L. 213-10-10 |

|

Protection du milieu aquatique |

L. 213-10-12 |

Protection du milieu aquatique |

L. 213-10-12 |

Source : commission des finances

La méthode de détermination de la contribution des agences de l'eau au profit de l'Office français de la biodiversité (OFB) demeure inchangée dans le présent projet de loi de finances : elle est toujours fixée par arrêté dans une fourchette allant de 417,6 à 464,6 millions d'euros.

Le C du IV du présent article abroge le A du IV de l'article 125 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025, qui dispose que le produit des taxes et redevances mentionnées au III bis de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 affecté aux agences de l'eau est plafonné, à partir de 2026, à 2 522,62 millions d'euros.

Cette disposition n'est, en effet, visiblement pas respectée dans le présent projet de loi de finances. L'année précédente, le rapporteur général soulignait déjà que cette disposition n'avait aucune portée juridique : « cette disposition n'a aucune portée juridique : en effet, le plafond étant fixé désormais explicitement dans chaque loi de finances, il n'aura d'application que s'il est confirmé dans le projet de loi de finances pour 2026. »911(*)

2. Le maintien du plafond des redevances de l'eau à son niveau de 2025 pour répondre à la contrainte budgétaire

La trajectoire initiale du plan eau n'est pas respectée. L'article 156 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 prévoit d'ailleurs de porter à 2 522,62 millions d'euros le plafond d'affectation des taxes et redevances aux agences de l'eau à compter de 2025, mais, comme indiqué supra, l'article 125 de la loi de finances pour 2025 avait repoussé cette échéance à 2026.

Dans le présent projet de loi de finances, le plafond retenu pour 2026 demeure inférieur de 125,42 millions d'euros à celui de 2 522,62 millions d'euros, malgré l'augmentation de 50 millions d'euros par rapport au plafond de 2025.

Cependant, le contexte budgétaire impose que des efforts soient faits sur l'ensemble des politiques.

Le rapporteur général propose donc de maintenir le plafond des redevances de l'eau au niveau auquel il était en 2025.

J. LE RELÈVEMENT DU PLAFOND D'AFFECTATION DE LA TAXE ANNUELLE SUR LES ENGINS MARITIMES À MOTEUR (TAEMUP) AFFECTÉE AU CONSERVATOIRE DU LITTORAL

Le présent article prévoit de relever de 2,5 millions d'euros le plafond de la taxe annuelle sur les engins maritimes à moteur (TAEMUP) affectée au conservatoire de l'espace littoral et des rivages lacustres, portant ainsi son niveau de taxe affectée à 42,5 millions d'euros. Cette taxe était plafonnée à 40 millions d'euros depuis 2020.

L'évaluation préalable de l'article indique que « le plafond affecté au Conservatoire a augmenté de 8 % depuis 2017 alors que son domaine protégé a augmenté de 24 % sur la même période », et ajoute que cette hausse serait répartie de la manière suivante :

- 0,5 million d'euros pour contribuer à résorber « l'effet ciseau » auquel fait face l'établissement : l'accroissement de son domaine foncier (environ 2 500 hectares (ha) supplémentaires par an) s'accompagne mécaniquement d'une hausse des besoins financiers ;

- 0,5 million d'euros pour l'action foncière : les parcelles acquises sont de plus en plus petites (14,7 ha en moyenne par acte en 2015 contre 5,6 ha en 2021 - hors outre-mer), ce qui augmente le nombre d'actes pour atteindre la cible en surface (312 actes en 2015 contre 483 par an en moyenne ces trois dernières années) ;

- 1 million d'euros pour soutenir l'augmentation des charges de personnels, notamment du fait de l'intégration par « mesure de périmètre » en 2024 et en 2025 de 18 équivalents temps plein (ETP) ;

- 0,5 million d'euros pour renforcer le partenariat avec les collectivités territoriales.

Ces évolutions n'appellent pas de remarques de la part de la commission des finances.

K. LE RELÈVEMENT DU PLAFOND DES DEUX TAXES AFFECTÉES AU CENTRE NATIONAL DE LA MUSIQUE

Le Centre national de la musique (CNM) est affectataire du produit de deux taxes.

La taxe sur les billetteries de spectacles de musique et de variétés était antérieurement affectée au Centre national de la chanson, des variétés et du jazz (CNV), auquel s'est substitué le CNM le 1er janvier 2020. Elle a été recodifiée en 2024 au sein du code des impositions sur les biens et services (CIBS) aux articles L. 452-14 à L 452-27.

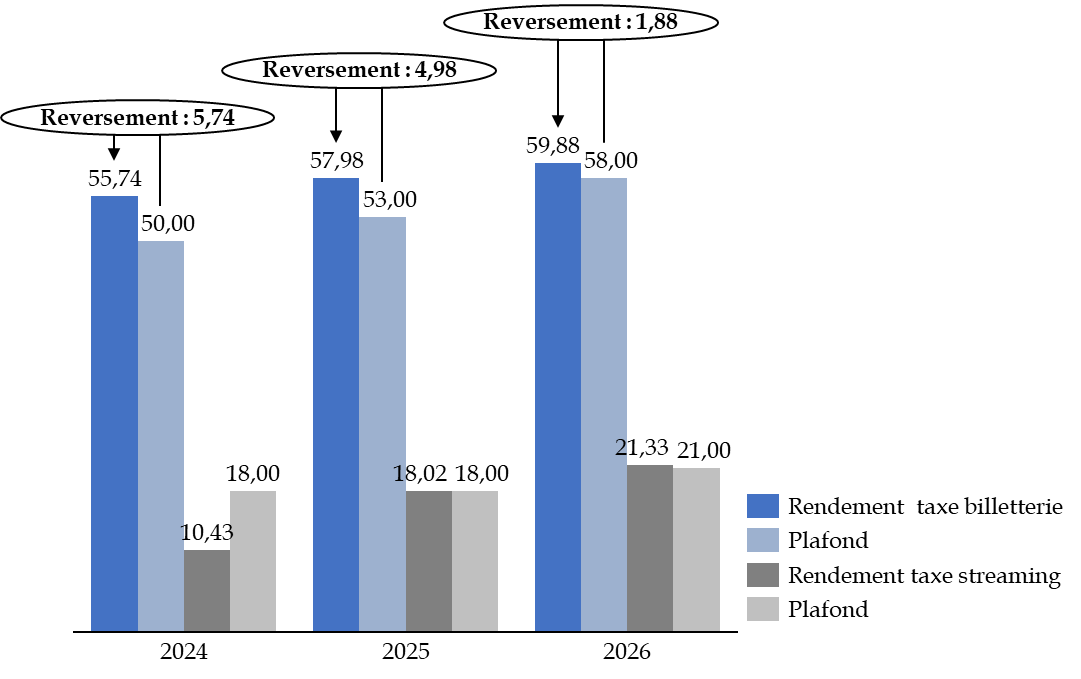

Le rendement de la taxe sur les spectacles de variété, corrélée aux recettes de spectacles musicaux, a été extrêmement dynamique au cours des dernières années. La fréquentation des spectacles musicaux est en effet qualifiée d'« exceptionnelle » en 2024 et 2025 par le CNM. En conséquence, le rendement de la taxe a été par deux fois supérieur au plafond, malgré son relèvement de 3 millions d'euros en loi de finances pour 2025. 5,6 millions d'euros en 2024 et 5 millions d'euros en 2025 auront ainsi été reversés au budget général.

Le présent article 36 prévoit de relever le plafond de la taxe sur la billetterie des spectacles de variété de 5 millions d'euros par rapport à 2025, soit un plafond fixé à 58 millions d'euros. Le CNM anticipe un potentiel dépassement dès l'année prochaine, ce qui n'est toutefois pas certain dans la mesure où l'on constate déjà fin 2025 un ralentissement dans la croissance de la fréquentation.

Évolution du produit des taxes affectées au CNM

(en millions d'euros)

Source : commission des finances d'après le Tome I des voies et moyens

S'agissant de la taxe sur les locations en France de phonogrammes musicaux et de vidéomusiques, dite taxe sur le streaming musical ou « taxe streaming », elle a été créée à l'initiative du Sénat en loi de finances pour 2024 et figure à l'article 1609 sexdecies C du code général des impôts. Son plafond a été fixé dès sa création à 18 millions d'euros. Néanmoins, le rendement de cette nouvelle ressource a été de seulement 10,3 millions d'euros en première année, en deçà des prévisions initiales. Ce retard s'explique par une mise en oeuvre progressive du dispositif, un décalage temporel lié à la perception par la direction générale des finances publiques (DGFiP), et, selon les termes du CNM, par la réticence de certains redevables à s'acquitter de cette nouvelle charge.

En revanche, après les lenteurs dues à la mise en place de la taxe, le CNM indique tabler sur un rendement très dynamique et un éventuel dépassement du plafond fixé en loi de finances pour 2025. En conséquence, le présent article relève le plafond de la taxe à 21 millions d'euros.

Si, le relèvement du plafond de ces deux taxes ne pose pas de difficulté spécifique, on peut regretter la logique sous-jacente consistant à relever le plafond au rythme d'évolution de la taxe, sans réflexion sur les dépenses de soutien du CNM en retour. Le dynamisme des taxes est en effet le signe de la bonne santé du secteur. En outre, le montant de la dépense fiscale en faveur de la musique au travers des crédits d'impôt gérés par le CNM est également en forte croissance, dans des proportions bien plus grandes que ne l'est le reversement au budget de l'État en 2025, et a fortiori en 2026.

La commission propose d'adopter le plafond des taxes affectées au CNM sans modification.

L. UNE HAUSSE DES PLAFONDS DES TAXES SPÉCIALES D'ÉQUIPEMENT (TSE) AFFECTÉES À DIFFÉRENTS ÉTABLISSEMENTS PUBLICS FONCIERS (EPF)

Les taxes spéciales d'équipement (TSE) sont des taxes additionnelles aux taxes foncières sur les propriétés bâties et non bâties, à la taxe d'habitation sur les résidences secondaires et à la cotisation foncière des entreprises. Elles sont instituées à l'article 1607 ter du code général des impôts.

Les TSE sont perçues au profit des établissements publics fonciers (EPF) de l'État et locaux, ainsi que d'établissements publics particuliers et de la Société des grands projets (SGP). Elles sont dues par les personnes assujetties à au moins l'une des quatre taxes citées supra dans les communes situées dans le ressort géographique des établissements publics concernés.

Leur produit est arrêté chaque année dans la limite d'un plafond fixé à 20 euros par habitant résidant dans le périmètre d'action de chacun des EPF de l'État et adopté par un vote du conseil d'administration de chaque EPF.

Douze EPF et, en outre, la Société des grands projets (SGP), font l'objet chaque année, en loi de finances, d'un plafonnement de la fraction de TSE qui leur est affectée. Dans le projet de loi de finances pour 2026, onze d'entre eux voient leur plafond d'affectation de la taxe modifié, dont un seul à la baisse.

Plafond d'affectation des taxes spéciales

d'équipement

et rendement prévisionnel

(en milliers d'euros)

|

Organisme affectataire |

Rendement prévisionnel PLF 2026 |

Plafond en LFI 2025 |

Plafond en PLF 2026 |

Évolution |

|

EPA de la Guyane |

4 842 |

3 938 |

4 842 |

+ 904 |

|

EPF d'Occitanie |

32 259 |

32 096 |

32 259 |

+ 163 |

|

EPF de Bretagne |

8 501 |

8 338 |

8 501 |

+ 163 |

|

EPF de Grand-Est |

14 710 |

12 031 |

14 710 |

+ 2 679 |

|

EPF de l'Ouest Rhône-Alpes |

20 470 |

19 807 |

20 470 |

+ 663 |

|

EPF de la région Île-de-France |

139 136 |

139 136 |

139 136 |

- |

|

EPF de Mayotte |

3 829 |

2 807 |

3 829 |

+ 1 022 |

|

EPF de Normandie |

10 814 |

10 651 |

10 814 |

+ 163 |

|

EPF de Nouvelle-Aquitaine |

23 905 |

23 742 |

23 905 |

+ 163 |

|

EPF de Provence-Alpes-Côte d'Azur |

45 422 |

43 259 |

45 422 |

+ 2 163 |

|

EPF de Vendée |

9 533 |

7 870 |

9 533 |

+ 1 663 |

|

EPF des Hauts de France |

16 814 |

17 314 |

16 814 |

- 500 |

|

SGP - Société des grands projets |

67 100 |

67 100 |

67 100 |

- |

|

TOTAL |

397 331 |

388 089 |

397 331 |

+ 9 242 |

EPF : établissement public foncier. EPA : établissement public foncier et d'aménagement.

Source : commission des finances, données issues de l'article 125 de la loi de finances initiale pour 2025 et de l'article 36 du projet de loi de finances pour 2026

Après une hausse globale de 7,5 millions d'euros du plafond de TSE affectée aux EPF entre 2024 et 2025, le projet de loi de finances pour 2026 prévoit à nouveau une hausse de 9,2 millions d'euros de ce plafond pour les douze EPF et la SGP. Il devrait permettre, en particulier, de financer :

- les besoins en ingénierie et en acquisition pour la gestion du recul du trait de côte des EPF littoraux pour 1 million d'euros, soit 0,2 million d'euros pour chacun des EPF littoraux de l'hexagone ;

- les besoins liés à la poursuite du développement des interventions sur le territoire étendu à l'ancienne région Champagne-Ardenne de l'EPF Grand-Est pour 2,7 millions d'euros, soit la hausse de plafond la plus importante ;

- les interventions sur la zone industrialo-portuaire de Fos-Berre qui commencent et seront menés par l'EPF Provence-Alpes-Côte d'Azur, pour 2 millions d'euros ;

- les besoins urgents de l'EPF Vendée pour assurer les objectifs d'acquisition du programme pluriannuel d'intervention (PPI), après avoir déjà dû reporter plusieurs opérations de travaux en raison d'un manque de trésorerie, pour 1,5 million d'euros.

L'EPF Hauts-de-France connaît une baisse de 0,5 million d'euros de son plafond pour permettre l'augmentation de celui des autres EPF tout en limitant l'augmentation globale à moins de 10 millions d'euros.

Les ressources des EPF sont aujourd'hui mises sous tension, en raison de l'inflation foncière, d'une évolution de leurs interventions vers du recyclage urbain plutôt que l'extension urbaine et de la diversification de leurs missions. La mise en oeuvre de l'objectif « zéro artificialisation nette » (ZAN) amène en effet les EPF à développer de plus en plus de missions liées à l'accompagnement des collectivités dans des opérations de renaturation des villes ou de densification.

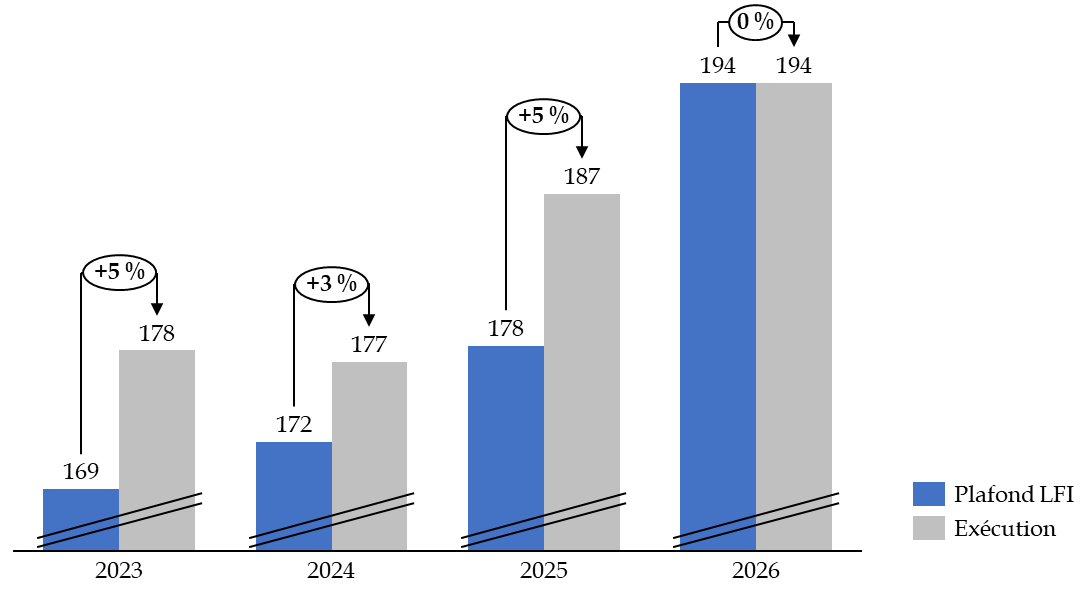

M. UN RELÈVEMENT DE 16 MILLIONS D'EUROS DU PLAFOND DE LA CONTRIBUTION VIE ÉTUDIANTE ET DE CAMPUS

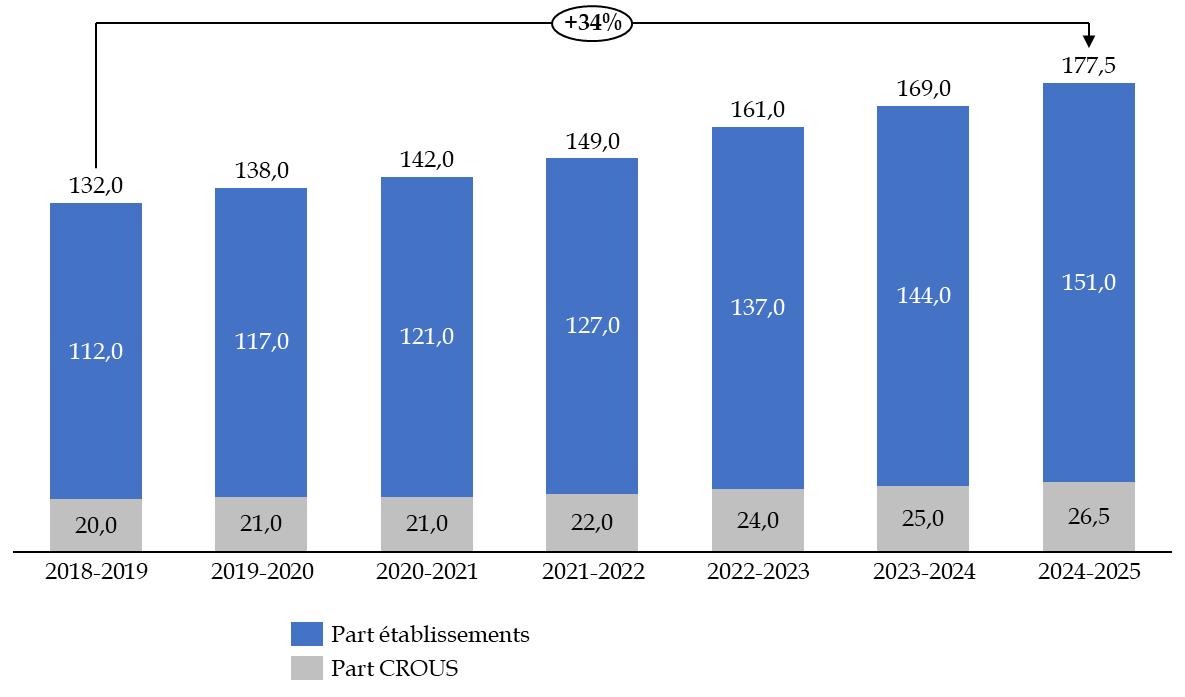

Le présent article prévoit également de relever de 178 millions d'euros à 194 millions d'euros le plafond de la « contribution de vie étudiante et de campus » (CVEC).

Cette contribution a été créée en 2018 par la loi Orientation et réussite des étudiants912(*) et figure à l'article L. 841-5 du code de l'éducation. Se substituant au droit de médecine préventive, elle est due chaque année par les étudiants inscrits en formation initiale dans un établissement d'enseignement supérieur - à l'exception des étudiants bénéficiant d'une bourse sur critères sociaux ou d'une allocation annuelle attribuée dans le cadre des aides spécifiques.

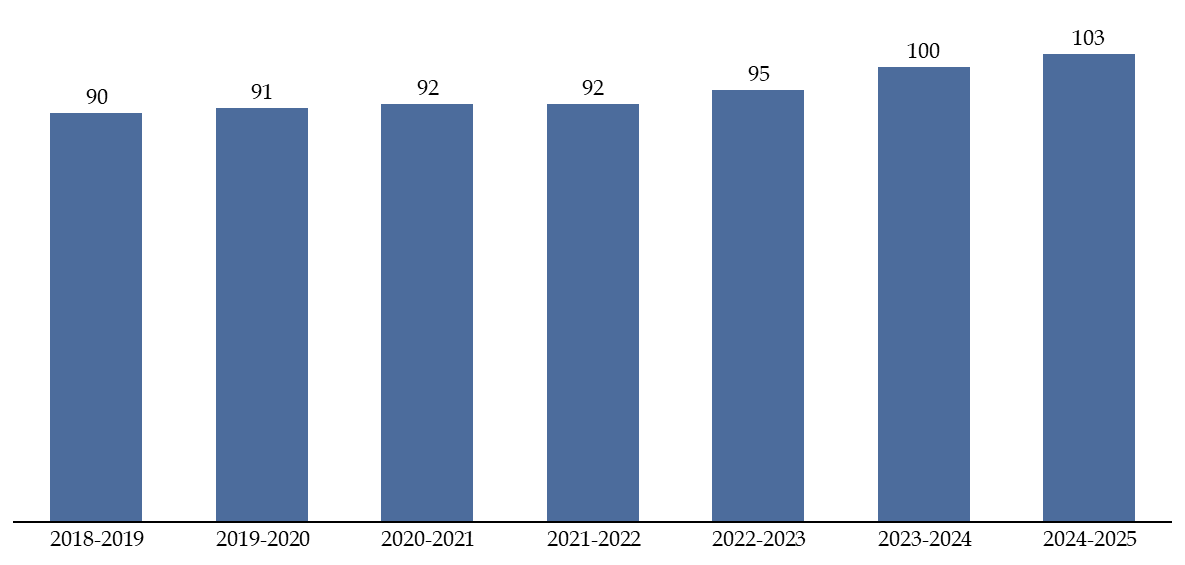

L'article L. 841-5 du code de l'éducation prévoit que la CVEC est indexée sur l'inflation. En conséquence, son montant, et donc son rendement, ont particulièrement augmenté au cours des deux dernières années et plus spécifiquement à la rentrée 2023. La CVEC a ainsi franchi l'année précédente la barre des 100 euros par étudiant, contre 90 euros lors de sa création en 2018. Elle s'élève à 103 euros par étudiant en 2025.

Au titre de l'année universitaire 2024-2025, 177 millions d'euros ont été collectés au titre de la CVEC, contre 169 millions d'euros en 2023-2024.

Évolution du rendement de la CVEC

(en millions d'euros)

Source : commission des finances, d'après le ministère de l'enseignement supérieur

Le montant de la CVEC est appelé à structurellement augmenter en période de hausse des prix. Il faut toutefois souligner qu'il reste inférieur de plus de la moitié au droit de médecine préventive dû par les étudiants avant 2018.

Évolution du montant de la CVEC

(en euros)

Source : commission des finances d'après le ministère de l'enseignement supérieur

Le produit de la CVEC est réparti entre les établissements d'enseignement supérieur d'une part, et les CROUS913(*) d'autre part, afin que ces derniers financent des actions au profit des étudiants inscrits dans les établissements non affectataires de la CVEC. En 2024-2025, les CROUS ont perçu 27 millions d'euros de CVEC, soit 15 % du produit total. Les établissements d'enseignement supérieur ont perçu 151 millions d'euros.

La Cour des comptes a récemment consacré un rapport à la CVEC914(*). Elle salue les « réels bénéfices pour les étudiants » de la contribution, malgré une gestion complexe et insuffisamment transparente. La Cour appelle en premier lieu à relever le plafond de la CVEC afin d'éviter des reversements au budget général : « la sous-évaluation du plafonnement des produits de la CVEC pendant trois années a engendré des reversements au budget général de l'État d'un montant total de 14 millions d'euros. » Le rendement de la CVEC a été supérieur de 9,2 millions d'euros au plafond adopté en LFI pour 2025.

Comparaison du rendement de la CVEC et de son plafonnement en LFI

(en millions d'euros)

Source : commission des finances d'après le ministère de l'enseignement supérieur

En conséquence, le relèvement du plafond de la CVEC de 16 millions d'euros paraît de nature à éviter des tels reversements en 2026 et devrait permettre de s'assurer que l'ensemble de son produit revienne aux étudiants.

N. LE RELÈVEMENT DU PLAFOND DES TAXES AFFECTÉES À FRANCE COMPÉTENCES TIENT COMPTE DE LA SUPPRESSION D'UNE EXONÉRATION DE TAXE D'APPRENTISSAGE (XII)

1. Les organismes sans but lucratif sont exonérés de taxe d'apprentissage

Créé par la loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, France compétences est un opérateur de l'État chargé de la gouvernance nationale de la formation professionnelle et de l'apprentissage. À ce titre, il est affectataire de :

- la participation des artisans au financement de la formation des professions non salariées, instaurée par le 2° de l'article L. 6331-48 du code du travail ;

- la contribution unique à la formation professionnelle et à l'apprentissage (Cufpa), définie au a du 2° de l'article L. 6331-48 du code du travail.

Actuellement, la taxe d'apprentissage (TA), qui est l'une des deux composantes de la contribution unique à la formation professionnelle et à l'alternance (Cufpa), est due par les employeurs passibles de l'impôt sur les sociétés mentionnés à l'article 205 du CGI, de plein droit ou sur option, ainsi que par les personnes physiques et par les sociétés ayant opté pour le régime fiscal des sociétés de personnes, lorsque ces personnes et sociétés exercent une activité mentionnée aux articles 34 et 35 du même code. Le III de l'article L. 6241-1 du code du travail prévoit toutefois des cas d'exonération de la taxe : ainsi, les associations, organismes, fondations, fonds de dotation, congrégations, syndicats à activités non lucratives sont exonérés de taxe d'apprentissage (4° de ce III).

2. Le présent article supprime cette exonération et affecte les recettes ainsi générées à France compétences, dont le plafond d'affectation serait relevé

Le II du présent article augmente de 411 millions d'euros le plafond d'affectation de la Cufpa à l'opérateur, qui s'établirait en 2026 à 11 031 millions d'euros, contre 10 620 millions d'euros en 2025. Cette hausse du plafond vise, selon le Gouvernement, à garantir l'affectation intégrale de la contribution à France Compétences. Elle a en fait pour effet de porter le plafond mordant à un niveau sensiblement supérieur au rendement attendu de la Cufpa, qui s'établirait pour 2026 à 10 811 millions d'euros selon le I.

Le XII du présent article vise quant à lui à modifier l'article L. 6241-1 du code du travail, afin de soumettre à la taxe d'apprentissage les organismes à but non lucratif aujourd'hui exonérés.

3. La commission des finances approuve la poursuite des travaux de rationalisation des exonérations de taxe d'apprentissage commencés l'année dernière par le Sénat

Pour faire face à « l'impasse financière », pour citer la Cour de comptes, dans laquelle se trouve France compétences, les magistrats financiers915(*) et les membres des inspections générales des finances (IGF) et des affaires sociales (Igas) en 2023916(*) puis en 2024917(*) ont recommandé de mobiliser des leviers en recettes pour financer les dépenses de l'opérateur, notamment en engagent un travail de rationalisation des dérogations concernant la taxe d'apprentissage.

Les évaluations précitées ont en particulier démontré que l'exonération dont bénéficie le secteur associatif n'était pas justifiée, dès lors que les associations n'accusaient pas de retard dans le recours à l'apprentissage, leur taux de recours à l'apprentissage étant proche de la moyenne nationale.

Ces travaux de rationalisation ont été inaugurés par le Sénat, un amendement de M. Emmanuel Capus ayant supprimé l'exonération de la taxe d'apprentissage applicable aux mutuelles918(*).

Prenant la suite des initiatives du Sénat, la mesure proposée permet d'augmenter les recettes affectées à France compétences de manière à assurer sa soutenabilité financière, alors que l'institution enregistre un déficit cumulé de plus de 9 milliards d'euros à la fin de l'année 2024. Le rendement estimé de la suppression de l'exonération dont bénéficient les organismes sans but lucratif est estimé à 220 millions d'euros par le Gouvernement.

La taxe d'apprentissage ayant vocation à financer la politique publique du même nom, il semble logique de rehausser à due concurrence le plafond d'affectation de France compétences. Compte tenu de la situation encore déficitaire de l'opérateur, dont le besoin de financement était de 2,2 milliards d'euros en 2025, l'affectation à France compétences de ces recettes supplémentaires semble donc justifiée - ce d'autant plus que l'État lui verse une subvention d'équilibre qui devrait vraisemblablement être augmentée en l'absence de cette hausse de ressources.

Pour ces raisons, la commission n'a pas souhaité proposer le retour du plafond mordant de France compétences à son niveau de 2025 ; elle lui permet donc de conserver le bénéfice d'une hausse importante (+ 411 millions d'euros, soit + 3,8 %) de son plafond mordant.

O. UNE HAUSSE DE PLAFOND DE L'INSTITUT NATIONAL DE LA PROPRIÉTÉ INDUSTRIELLE (INPI)

L'Institut national de la propriété industrielle (INPI) est un établissement public administratif placé auprès du ministre de l'économie. Ses missions, définies par l'article L. 411-1 du code de la propriété intellectuelle sont les suivantes :

- centraliser et diffuser toute information nécessaire à la protection des innovations et à l'enregistrement des entreprises, et engager toute action de sensibilisation et de formation dans ces domaines ;

- appliquer les lois et règlements en matière de propriété industrielle, ainsi que les dispositions du code de commerce relatives au registre national des entreprises (RNE).

L'INPI est exclusivement financé par les redevances payées par les entreprises pour le dépôt et le maintien de leurs titres de propriété industrielle ou l'accomplissement de leurs formalités administratives sur le site du Guichet unique, en application de l'article 411-2 du code de la propriété intellectuelle. L'INPI ne perçoit donc ni subvention pour charges de service public (SCSP), ni crédits budgétaires de l'État.

L'article 36 du projet de loi de finances pour 2026 propose de porter à 139 millions d'euros le plafond de redevances perçues par l'Institut national de la propriété industrielle (INPI), soit un montant supérieur de 45 millions d'euros au montant du plafond fixé en loi de finances initiale (LFI) pour 2025.

Avant la mise en oeuvre du plafonnement des redevances par l'article 82 de la loi de finances pour 2021, l'INPI bénéficiait structurellement de ressources supérieures à ses besoins et obtenait des résultats nets très excédentaires. Cette situation lui a permis d'accumuler une trésorerie importante, ce qui a d'ailleurs motivé l'adoption, dans la LFI pour 2025, d'un prélèvement exceptionnel de 70 millions d'euros sur la trésorerie de cet opérateur.

Dans ce contexte, le relèvement du plafond de redevances perçues par l'INPI ne semble pas justifié pour faire face au financement de ses activités en 2026. Par son amendement I-25 (FINC.25), la commission propose en conséquence de maintenir ce plafond au même niveau que 2025.

P. LA RÉÉVALUATION DES PLAFONDS D'AFFECTATION DES TAXES AFFECTÉES À LA SOCIÉTÉ DES GRANDS PROJETS (SGP)

1. Le droit existant : pour financer le projet du Grand Paris express, la Société des grands projets (SGP) est affectataire d'un panier de taxes affectées

Opérateur du programme 203 « Infrastructures et services de transports » de la mission « Écologie, développement et mobilité durables », la Société des grands projets (SGP) est un établissement public à caractère industriel et commercial qui résulte de la transformation de l'ancienne « Société du Grand Paris ». La loi n° 2023-1269 du 27 décembre 2023 relative aux services express régionaux métropolitains a en effet conduit à étendre les missions de la Société du grand Paris (SGP) et à la rebaptiser en « Société des grands projets ». Ces évolutions doivent permettre à la SGP de contribuer à la réalisation ainsi qu'au financement de certaines opérations de services express régionaux métropolitains (SERM).

Historiquement, s'agissant du financement du programme de Grand Paris express, la SGP est alimentée par cinq taxes affectées :

- la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux perçue dans la région Île-de-France (plafond de 782 millions d'euros en 2025) ;

- l'imposition forfaitaire sur le matériel roulant circulant sur le réseau de transport ferroviaire et guidé (plafond de 89,6 millions d'euros en 2025) ;

- la taxe additionnelle régionale de 15 % à la taxe de séjour en Île-de-France (plafond de 20 millions d'euros en 2025) ;

- la taxe spéciale d'équipement (plafond de 67,1 millions d'euros en 2025) ;

- la taxe sur les surfaces de stationnement (plafond de 18,9 millions d'euros en 2025).

En 2025, compte-tenu des plafonds et des rendements prévisionnels des différentes impositions, le montant du panier de taxe affectées à la SGP devrait atteindre 978 millions d'euros.

2. Le dispositif proposé : la réévaluation annuelle du plafond des taxes affectées à la SGP au rythme du dynamisme prévisionnel anticipé du rendement de chacune de ces taxes

Les plafonds d'affectation du panier de recettes de la SGP sont réévalués chaque année au rythme du dynamisme anticipé relatif au produit de chacune de ces taxes. Ainsi, le présent article propose-t-il :

- de relever à 832,5 millions d'euros le plafond de la taxe sur les bureaux quand bien même son rendement prévisionnel en 2026 ne représente que 793 millions d'euros ;

- de relever à 90,5 millions d'euros le plafond d'affectation de l'IFER sur le matériel roulant circulant sur le réseau ferroviaire de la RATP mais le rendement prévisionnel de cette taxe en 2026 n'est que de 86,2 millions d'euros ;

- de relever à 19,4 millions d'euros le plafond d'affectation du produit de la taxe sur les surfaces de stationnement pour un rendement prévisionnel de 18,5 millions d'euros ;

- de relever à 21,3 millions d'euros le plafond de la taxe additionnelle régionale à la taxe de séjour en Île-de-France pour un rendement attendu de 20,3 millions d'euros en 2026.

Le plafond d'affectation à la SGP de la taxe spéciale d'équipement n'est quant à lui pas modifié par le présent article.

D'après les plafonds et prévisions de rendement prévus au présent article, il apparait que le montant des taxes affectées à la SGP en 2026 devrait connaître une certaine stabilité. Il pourrait ainsi s'accroître de 6 millions d'euros (+ 0,6 %) pour s'établir à 984 millions d'euros.

3. La position de la commission des finances : maintenir les plafonds d'affectation de taxes à la SGP à leur niveau de 2025

Le relèvement des plafonds des taxes affectées à la SGP tel qu'ils sont proposés par le présent article ne semble pas indispensable au financement des activités de l'opérateur en 2026. En outre, le plafond proposé pour la taxe sur les bureaux s'écarte sensiblement du rendement prévisionnel de cette imposition.

Par son amendement I-26 (FINC.26), la commission propose en conséquence de maintenir les différents plafonds d'affectation de la SGP à leur niveau de 2025. Les incidences limitées de cette évolution sur le budget de la SGP ne devraient pas conduire à un allongement de la durée d'amortissement de la dette consentie par l'établissement pour financer le projet du Grand Paris express.

Q. CONFORMÉMENT À UNE TRAJECTOIRE CONTRACTUALISÉE ENTRE L'ÉTAT ET VOIES NAVIGABLES DE FRANCE (VNF), LA RÉÉVALUATION DU PLAFOND D'AFFECTATION DU PRODUIT DE LA REDEVANCE HYDRAULIQUE

1. Le droit existant : la redevance hydraulique constitue la principale ressource propre de Voies navigables de France (VNF)

Voies navigables de France (VNF) est un établissement public de l'État à caractère administratif. Principale ressource propre de l'établissement (20 % du total de ses recettes), la redevance hydraulique a remplacé en 2020 l'ancienne taxe hydraulique. Les règles relatives à cette redevance sont prévues dans la partie réglementaire du code des transports, aux articles R. 4316-1 à R. 4316-9, et également encadrées par des délibérations du conseil d'administration de Voies navigables de France (VNF), notamment pour la détermination des taux desquels découlent les montants dus.

Cette redevance est acquittée par tous les gestionnaires d'un ouvrage ou d'un aménagement qui prélève ou rejette de l'eau sur le domaine public fluvial919(*). En pratique, le rendement de cette redevance repose essentiellement sur quelques gros contributeurs, au premier rang desquels l'entreprise Électricité de France (EDF), au titre de la ressource en eau qu'elle prélève et rejette pour refroidir ses centrales nucléaires, ainsi que les principaux services publics d'eau et d'assainissement (SPEA). À eux seuls, EDF et les principaux SPEA représentent environ 85 % du produit annuel de la redevance.

Méthode générale de calcul de la redevance hydraulique

Le montant de la redevance hydraulique est calculé sur la base :

- d'une part, de l'emprise occupée sur le domaine public fluvial en mètres-carrés.

Le taux de base, varie selon le nombre d'habitants de la commune où est implanté l'ouvrage.

1. Moins de 2 000 habitants : taux de base 1,18 €/m² ;

2. Entre 2 000 et 100 000 habitants : taux de base 11,45 €/m² ;

3. Plus de 100 000 habitants : taux de base 23,01 €/m².

Pour les ouvrages liés à un usage agricole, le taux de base est de 1,18 €/m² quelle que soit la taille de la commune.

Quel que soit l'usage, ce taux de base fait l'objet d'une réduction de 50 % pour la fraction de superficie comprise entre 10 000 et 20 000 m² et de 85 % pour la fraction de superficie supérieure à 20 000 m².

- d'autre part, du volume d'eau prélevable ou rejetable.

Le taux de base varie en fonction des usages :

1. Usage agricole : 0,35 € / milliers de mètres cubes ;

2. Usage industriel et commercial : 5,25 € / milliers de mètres cubes ;

3. Service public d'eau et assainissement : 5,83 € / milliers de mètres cubes ;

4. Autres usages : 5,83 € / milliers de mètres cubes.

Ces taux sont susceptibles de faire l'objet d'une indexation annuelle, au 1er janvier, selon une combinaison d'indice des prix à la consommation relatif à la reprise des eaux usées et de l'électricité.

Source : site internet de VNF

Le produit de cette redevance est affecté à VNF dans la limite d'un plafond prévu en loi de finances qui, en pratique, a vocation à correspondre au rendement total annuel de la redevance.

Alors que le plafond d'affectation de la redevance hydraulique à VNF n'avait pas évolué depuis l'instauration de celle-ci en 2020, le contrat d'objectifs et de performance conclu entre l'État et l'établissement à la fin de l'année 2023 a prévu de porter progressivement le plafond d'affectation de cette redevance à 160 millions d'euros à l'horizon 2027. Aussi, en 2024 puis en 2025, ce plafond a-t-il été revalorisé pour s'établir, conformément à la trajectoire prévue par le contrat, à 143,1 millions d'euros.

2. Le dispositif proposé : conformément aux engagements pris par l'État auprès de VNF, le relèvement de 7,2 millions d'euros du plafond d'affectation de la redevance hydraulique

Le présent article propose de relever de 7,2 millions d'euros le plafond d'affectation de la redevance hydraulique à VNF afin de le porter à 150,3 millions d'euros, c'est-à-dire le montant prévu par la trajectoire fixée dans le contrat d'objectifs et de performance de l'établissement.

3. La position de la commission des finances : une réévaluation prévue dans la trajectoire financière de l'établissement négociée avec l'État dans le cadre de son contrat d'objectifs et de performance

La revalorisation du plafond d'affectation à VNF du produit de la redevance hydraulique s'inscrit dans les engagements pris par l'État à l'égard de l'établissement dans le cadre du contrat d'objectifs et de performance conclu à la fin de l'année 2023. Dans la mesure où cette redevance représente la principale ressource propre de l'établissement, sa revalorisation constitue l'un des éléments essentiels de la trajectoire financière prévisionnelle que VNF a contractualisée avec l'État.

R. LA CRÉATION D'UN DROIT DE TIMBRE AFFECTÉ À L'UNION NATIONALE DES CAISSES AUTONOMES DES RÈGLEMENTS PÉCUNIAIRES DES AVOCATS (CARPA) POUR LE FINANCEMENT DE L'AIDE JURIDICTIONNELLE

Comme indiqué supra, la seule création de plafond de taxe affectée concerne l'Union nationale des caisses autonomes des règlements pécuniaires des avocats (CARPA), à laquelle est affectée le produit du droit de timbre sur les procédures civiles en première instance et prud'hommales créé par l'article 30 du présent projet de loi de finances, à hauteur de 45 millions d'euros.

Selon l'évaluation préalable de cet article, la recette de la mise en place de droit de timbre, d'un montant de 50 euros, est estimée à 45 millions d'euros en 2026, et 55 millions d'euros à compter de 2027.

Cette disposition est présentée en détail dans le commentaire de l'article 30 au sein du présent rapport. Ce droit de timbre, qualifié de « contribution pour l'aide juridique », n'a pas vocation à alimenter le budget général de l'État, mais à contribuer au financement de l'aide juridictionnelle attribuée aux justiciables selon des critères de revenus.

Il convient en conséquence d'approuver à la fois l'instauration d'un plafond, pour éviter qu'une recette exceptionnelle abonde sans nécessité la trésorerie de l'Union des CARPA, et la fixation du plafond au niveau du rendement prévu pour 2026.

S. LA SUPPRESSION DU PLAFONNEMENT DE LA REVALORISATION DE LA TAXE ADITIONNELLE SUR LA TAXE FONCIÈRE SUR LES PROPRIÉTÉS NON BATIES VERSÉE AUX CHAMBRES D'AGRICULTURE (III DU PRÉSENT ARTICLE)

Le réseau des chambres d'agriculture, qui se compose des chambres départementales d'agriculture, des chambres régionales d'agriculture et de Chambres d'agriculture France920(*), bénéficie du versement d'une taxe additionnelle calculée sur la même base que la taxe foncière sur les propriétés non bâties.

La loi de finances pour 2012921(*) a instauré un plafonnement du montant de la taxe que perçoivent les chambres. Ce plafond était de 297 millions d'euros initialement puis a été revalorisé par le législateur pour atteindre aujourd'hui 322 156 800 euros922(*).

Les règles relatives à ce plafonnement ont été modifiées en loi de finances pour 2025923(*), puisque la taxe est désormais perçue « dans la limite d'un plafond annuel revalorisé à partir du plafond de l'année précédente par un coefficient déterminé annuellement en application du dernier alinéa de l'article 1518 bis du présent code 924(*)», c'est-à-dire d'un coefficient égal à 1 majoré du quotient, lorsque celui-ci est positif, entre, d'une part, « la différence de la valeur de l'indice des prix à la consommation harmonisé du mois de novembre de l'année précédente et la valeur du même indice au titre du mois de novembre de l'antépénultième année et, d'autre part, la valeur du même indice au titre du mois de novembre de l'antépénultième année. » Le plafond a parallèlement été porté à 334 720 915 euros en loi de finances pour 2025.