- L'ESSENTIEL

- I. LE QUATRIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- II. UN TEXTE DAVANTAGE CONFORME AUX OBLIGATIONS

ORGANIQUES

- III. UN DÉFICIT DE LA SÉCURITÉ

SOCIALE TOUJOURS TRÈS ÉLEVÉ ET DONT

LA SOUTENABILITÉ N'EST PAS ASSURÉE

- A. UN DÉFICIT DE LA SÉCURITÉ

SOCIALE SUPÉRIEUR DE 6,3 MILLIARDS D'EUROS À CELUI DE

2024 MAIS INFÉRIEUR DE 0,5 MILLIARD D'EUROS À LA

PRÉVISION

- B. UN DÉFICIT QUI, EN L'ABSENCE DE MESURES

CORRECTRICES, CONTINUERAIT D'AUGMENTER, FAISANT PESER UN RISQUE SUR LE

FINANCEMENT DE LA SÉCURITÉ SOCIALE

- C. UNE ABSENCE DE MAÎTRISE DU DÉFICIT

QUI MET EN PÉRIL LE FINANCEMENT DE LA SÉCURITÉ

SOCIALE

- A. UN DÉFICIT DE LA SÉCURITÉ

SOCIALE SUPÉRIEUR DE 6,3 MILLIARDS D'EUROS À CELUI DE

2024 MAIS INFÉRIEUR DE 0,5 MILLIARD D'EUROS À LA

PRÉVISION

- IV. ENJEUX DE LA SÉCURITÉ

SOCIALE

- A. LE RETOUR DE LA SÉCURITÉ SOCIALE

À L'ÉQUILIBRE (ÉLISABETH DOINEAU)

- B. LES INÉGALITÉS DE REVENU ENTRE LES

RETRAITÉS (PASCALE GRUNY)

- 1. Les mécanismes de solidarité

garantissant un revenu minimal aux personnes retraitées ou

âgées ont bénéficié de récentes

revalorisations

- 2. La diversité des revenus des

retraités est toutefois source de fortes inégalités,

ouvrant le débat sur l'opportunité d'une indexation annuelle des

pensions de retraite sur l'inflation

- 1. Les mécanismes de solidarité

garantissant un revenu minimal aux personnes retraitées ou

âgées ont bénéficié de récentes

revalorisations

- C. LE RENFORCEMENT DE L'IMPLICATION DES

PÈRES DANS LEURS FONCTIONS PARENTALES (OLIVIER HENNO)

- A. LE RETOUR DE LA SÉCURITÉ SOCIALE

À L'ÉQUILIBRE (ÉLISABETH DOINEAU)

- I. LE QUATRIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- PREMIÈRE PARTIE

UNE FIABILITÉ DES COMPTES ET UNE CONFORMITÉ DES ANNEXES À LA LOI ORGANIQUE EN NETTE AMÉLIORATION (ÉLISABETH DOINEAU)

- I. LE QUATRIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- A. UN DEUXIÈME TRIMESTRE DEVANT ÊTRE

CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE, À

L'APPROBATION DES COMPTES ET À LA RÉFLEXION SUR L'AVENIR

- B. UN TEXTE QUI FAIT SUITE AU REJET DES TROIS

PREMIERS PLACSS

- 1. Dans le cas du Placss 2022, un texte

rejeté par chacune des deux Assemblées

- 2. Dans le cas du Placss 2023, un calendrier

bouleversé par la dissolution de l'Assemblée nationale et un

texte à nouveau rejeté par chacune des deux

Assemblées

- 3. Dans le cas du Placss 2024, un rejet par

chacune des deux chambres du Parlement

- 4. Le rejet du présent Placss par

l'Assemblée nationale en première lecture

- 1. Dans le cas du Placss 2022, un texte

rejeté par chacune des deux Assemblées

- A. UN DEUXIÈME TRIMESTRE DEVANT ÊTRE

CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE, À

L'APPROBATION DES COMPTES ET À LA RÉFLEXION SUR L'AVENIR

- II. UN TEXTE DAVANTAGE CONFORME AUX OBLIGATIONS

ORGANIQUES

- A. UN PROGRÈS SIGNIFICATIF : LA

CERTIFICATION DES COMPTES DE LA BRANCHE FAMILLE ET DE LA CNAF

- 1. Pour les trois premiers Placss, un refus puis

une impossibilité de certifier les comptes de la branche famille

- 2. La certification des comptes 2025,

malgré des indicateurs de risque résiduel suggérant de

manière trompeuse une poursuite en 2025 de l'augmentation des versements

erronés

- a) Une certification des comptes 2025,

après trois exercices non certifiés

- b) Des indicateurs de risque financier

résiduel de la branche famille qui poursuivent paradoxalement leur

dégradation en 2025

- c) Un paradoxe venant du calendrier

d'élaboration des indicateurs de risque résiduel, qui ne permet

pas de prendre en compte la généralisation du DRM en mars

2025

- d) Une économie liée au DRM

estimée à plus d'un milliard d'euros par an, justifiant la

certification des comptes de la Cnaf et de la branche famille par la

Cour

- a) Une certification des comptes 2025,

après trois exercices non certifiés

- 3. Des perspectives qui restent

préoccupantes

- 1. Pour les trois premiers Placss, un refus puis

une impossibilité de certifier les comptes de la branche famille

- B. DES ANNEXES QUI SEMBLENT AVOIR TROUVÉ

LEUR « RÉGIME DE CROISIÈRE »

- 1. Le respect imparfait de l'obligation organique

d'évaluer chaque année un tiers des niches sociales : un

problème à relativiser ?

- a) Une disposition pas du tout respectée

lors du Placss 2022

- b) Une disposition imparfaitement respectée

par les Placss 2023 et 2024

- (1) Une solution pertinente de renvoi aux

évaluations existantes

- (2) L'obligation d'évaluation annuelle d'un

tiers des niches n'est pas respectée, même en se limitant aux

niches devant faire l'objet d'une « évaluation

approfondie »

- c) Un respect imparfait de la loi organique

à relativiser

- a) Une disposition pas du tout respectée

lors du Placss 2022

- 2. L'obligation organique de fournir dans les

Repss des indicateurs relatifs à l'exercice concerné est

probablement impossible à satisfaire totalement

- 1. Le respect imparfait de l'obligation organique

d'évaluer chaque année un tiers des niches sociales : un

problème à relativiser ?

- C. DES DÉLAIS À ANTICIPER

- A. UN PROGRÈS SIGNIFICATIF : LA

CERTIFICATION DES COMPTES DE LA BRANCHE FAMILLE ET DE LA CNAF

- III. LA PROPOSITION DE LA COMMISSION D'ADOPTER LE

PRÉSENT PROJET DE LOI

- I. LE QUATRIÈME PROJET DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- DEUXIÈME PARTIE

UNE AUGMENTATION DU DÉFICIT DE LA SÉCURITÉ SOCIALE DE 6,3 MILLIARDS D'EUROS

PAR RAPPORT À 2024

(ÉLISABETH DOINEAU)

- I. UN DÉFICIT DES RÉGIMES

OBLIGATOIRES DE BASE ET DU FSV SUPÉRIEUR DE 6,3 MILLIARDS D'EUROS

À CELUI DE 2024 MAIS INFÉRIEUR DE 0,5 MILLIARD D'EUROS

À LA PRÉVISION

- A. UNE AGGRAVATION DU DÉFICIT VENANT DE

DÉPENSES AUGMENTANT NETTEMENT PLUS RAPIDEMENT QUE LE PIB

- 1. Une dégradation du solde conjoncturel

d'environ 2 milliards d'euros, du fait du ralentissement

économique

- 2. Un effort structurel sur les dépenses

négatif, dégradant le solde d'environ 6 milliards

d'euros

- 3. Des mesures d'augmentation des recettes de

près de 7 milliards d'euros

- 4. Des recettes tendant spontanément

à augmenter moins rapidement que le PIB

- 1. Une dégradation du solde conjoncturel

d'environ 2 milliards d'euros, du fait du ralentissement

économique

- B. UN DÉFICIT INFÉRIEUR DE

0,5 MILLIARD D'EUROS À LA PRÉVISION DE LA LFSS 2025

- C. UN DÉFICIT QUI, EN L'ABSENCE DE MESURES

CORRECTRICES, CONTINUERAIT D'AUGMENTER, FAISANT PESER UN RISQUE SUR

LE FINANCEMENT DE LA SÉCURITÉ SOCIALE

- A. UNE AGGRAVATION DU DÉFICIT VENANT DE

DÉPENSES AUGMENTANT NETTEMENT PLUS RAPIDEMENT QUE LE PIB

- II. UN ONDAM RESPECTÉ POUR LA

PREMIÈRE FOIS DEPUIS 2019

- I. UN DÉFICIT DES RÉGIMES

OBLIGATOIRES DE BASE ET DU FSV SUPÉRIEUR DE 6,3 MILLIARDS D'EUROS

À CELUI DE 2024 MAIS INFÉRIEUR DE 0,5 MILLIARD D'EUROS

À LA PRÉVISION

- TROISIÈME PARTIE

ENJEUX DE LA SÉCURITÉ SOCIALE

- I. LE RETOUR DE LA SÉCURITÉ SOCIALE

À L'ÉQUILIBRE (ÉLISABETH DOINEAU)

- A. DES MESURES D'AMÉLIORATION DU SOLDE DE

12 MILLIARDS D'EUROS PAR AN SUR LE PÉRIMÈTRE DE LA

SÉCURITÉ SOCIALE ?

- 1. Sur la base des hypothèses de la

LFSS 2026, des mesures de 12 milliards d'euros par an en moyenne pour

ramener la sécurité sociale à l'équilibre en

2029

- 2. S'en tenir à une cible de

12 milliards d'euros en 2027 ?

- a) Sans mesures supplémentaires, un

déficit accru de 6 milliards d'euros en 2027 par la crise

énergétique ?

- b) Des mesures correctrices prises dès

2026

- c) La proposition de la Cour des comptes :

ramener les mesures à seulement 10 milliards d'euros par an pour un

retour à l'équilibre en 2030

- d) Le précédent des LFSS pour 2025

et 2026

- a) Sans mesures supplémentaires, un

déficit accru de 6 milliards d'euros en 2027 par la crise

énergétique ?

- 1. Sur la base des hypothèses de la

LFSS 2026, des mesures de 12 milliards d'euros par an en moyenne pour

ramener la sécurité sociale à l'équilibre en

2029

- B. QUELLES MESURES POUR RAMENER LA

SÉCURITÉ SOCIALE À L'ÉQUILIBRE ?

- A. DES MESURES D'AMÉLIORATION DU SOLDE DE

12 MILLIARDS D'EUROS PAR AN SUR LE PÉRIMÈTRE DE LA

SÉCURITÉ SOCIALE ?

- II. LES INÉGALITÉS DE REVENUS ENTRE

LES RETRAITÉS (PASCALE GRUNY)

- A. LA DIMENSION CONTRIBUTIVE DU SYSTÈME DE

RETRAITE EST AJUSTÉE PAR DES MÉCANISMES DE SOLIDARITÉ

GARANTISSANT UN REVENU MINIMAL AUX PERSONNES RETRAITÉES

- 1. Le minimum vieillesse, un dispositif de soutien

aux revenus des retraités sollicité par seulement la

moitié des personnes qui y seraient éligibles

- 2. Les minima de pension ont été

fortement revalorisés par la réforme des retraites de 2023 afin

de garantir que les petites pensions de retraite des assurés ayant

effectué une carrière complète et

bénéficiant du taux plein soient équivalentes à

85 % du Smic net

- 1. Le minimum vieillesse, un dispositif de soutien

aux revenus des retraités sollicité par seulement la

moitié des personnes qui y seraient éligibles

- B. LA DIVERSITÉ DES REVENUS DES

RETRAITÉS EST SOURCE DE FORTES INÉGALITÉS

ÉCONOMIQUES ET SOCIALES

- 1. Le pouvoir d'achat des retraités a

bénéficié ces dernières années d'une

protection renforcée par rapport à celui des actifs, grâce

au mécanisme de revalorisation des pensions de retraite sur l'inflation,

qui tend toutefois à être remis en cause dans un contexte

budgétaire contraint

- 2. Si les pensions de retraite représentent

l'essentiel des revenus des retraités, certains disposent d'autres

sources de revenus qui traduisent de fortes inégalités de revenus

entre les retraités

- 1. Le pouvoir d'achat des retraités a

bénéficié ces dernières années d'une

protection renforcée par rapport à celui des actifs, grâce

au mécanisme de revalorisation des pensions de retraite sur l'inflation,

qui tend toutefois à être remis en cause dans un contexte

budgétaire contraint

- A. LA DIMENSION CONTRIBUTIVE DU SYSTÈME DE

RETRAITE EST AJUSTÉE PAR DES MÉCANISMES DE SOLIDARITÉ

GARANTISSANT UN REVENU MINIMAL AUX PERSONNES RETRAITÉES

- III. LE RENFORCEMENT DE L'IMPLICATION DES

PÈRES DANS LEURS TÂCHES PARENTALES (OLIVIER HENNO)

- A. L'INVESTISSEMENT PATERNEL, UN ENJEU

ESSENTIEL

- B. DES DISPOSITIFS COÛTANT ENTRE 0,5 ET

1 MILLIARD D'EUROS PAR AN

- C. COMMENT RENFORCER L'INVESTISSEMENT DES

PÈRES ?

- A. L'INVESTISSEMENT PATERNEL, UN ENJEU

ESSENTIEL

- I. LE RETOUR DE LA SÉCURITÉ SOCIALE

À L'ÉQUILIBRE (ÉLISABETH DOINEAU)

- EXAMEN DES ARTICLES (ÉLISABETH

DOINEAU)

- Article liminaire

Approbation des recettes, des dépenses et du solde

des administrations de sécurité sociale

- Article 1er

Approbation des tableaux d'équilibre des Robss et du FSV

- Article 2

Approbation des dépenses constatées relevant de l'Ondam,

des recettes affectées au FRR, des recettes mises en réserve par le FSV

et du montant de la dette amortie par la Cades

- Article 3

Approbation du rapport annexé sur les excédents ou déficits

de l'exercice 2025 et le tableau patrimonial (annexe)

- Article liminaire

- LEXIQUE DES PRINCIPAUX SIGLES ET ACRONYMES

- ANNEXE : LES PROJETS DE LOI D'APPROBATION

DES COMPTES DE LA SÉCURITÉ SOCIALE

- TRAVAUX DE LA COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

N° 759

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 17 juin 2026

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur

le projet de loi,

rejeté par l'Assemblée nationale

après engagement de la procédure accélérée,

portant approbation des comptes

de la sécurité sociale de

l'année 2025,

Par Mme Élisabeth DOINEAU,

Rapporteure générale,

Sénatrice

(1) Cette commission est composée de : M. Philippe Mouiller, président ; Mme Élisabeth Doineau, rapporteure générale ; Mme Pascale Gruny, M. Jean Sol, Mme Annie Le Houerou, MM. Bernard Jomier, Olivier Henno, Dominique Théophile, Mme Cathy Apourceau-Poly, M. Daniel Chasseing, Mme Raymonde Poncet Monge, vice-présidents ; Mmes Viviane Malet, Annick Petrus, Corinne Imbert, Corinne Féret, Jocelyne Guidez, secrétaires ; M. Alain Milon, Mme Marie-Do Aeschlimann, M. Pierre Boileau, Mmes Christine Bonfanti-Dossat, Corinne Bourcier, Brigitte Bourguignon, Céline Brulin, M. Laurent Burgoa, Mmes Marion Canalès, Maryse Carrère, Catherine Conconne, Patricia Demas, Chantal Deseyne, Brigitte Devésa, M. Jean-Luc Fichet, Mme Frédérique Gerbaud, MM. Xavier Iacovelli, Khalifé Khalifé, Mmes Florence Lassarade, Marie-Claude Lermytte, M. Martin Lévrier, Mmes Monique Lubin, Brigitte Micouleau, Laurence Muller-Bronn, Solanges Nadille, Anne-Marie Nédélec, Guylène Pantel, Émilienne Poumirol, Frédérique Puissat, Marie-Pierre Richer, Anne-Sophie Romagny, Laurence Rossignol, Silvana Silvani, Nadia Sollogoub, Anne Souyris.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

2843, 2863, 2869 et T.A. 307 |

|

|

Sénat : |

727 et 747 (2025-2026) |

|

L'ESSENTIEL

En 2023, 2024 et 2025, chacune des deux chambres du Parlement a rejeté les trois premiers projets de loi d'approbation des comptes de la sécurité sociale (Placss). Le 9 juin 2026, l'Assemblée nationale a rejeté le Placss relatif à l'exercice 2025.

Contrairement aux années précédentes, la commission propose d'adopter le Placss relatif à l'exercice 2025. En effet, la qualité des comptes s'est significativement améliorée, la Cour des comptes ayant certifié les comptes 2025 de la Caisse nationale des allocations familiales (Cnaf) et de la branche famille.

I. LE QUATRIÈME PROJET DE LOI D'APPROBATION DES COMPTES DE LA SÉCURITÉ SOCIALE

A. PERMETTRE UN « CHAÎNAGE VERTUEUX » ENTRE PLACSS ET PLFSS

Les lois d'approbation des comptes de la sécurité sociale (Lacss), résultant de la loi organique du 14 mars 2022, correspondent, schématiquement, à l'ancienne première partie des lois de financement de la sécurité sociale (LFSS), examinées à l'automne. Le projet de Lacss (Placss) doit être déposé avant le 1er juin, afin de favoriser un « chaînage vertueux » avec le projet de loi de financement de la sécurité sociale (PLFSS) : il convient de tirer les enseignements de l'exécution d'une année n avant de discuter du PLFSS pour une année n+2.

B. LE REJET PAR CHACUNE DES DEUX CHAMBRES DU PARLEMENT DES PLACSS RELATIFS AUX EXERCICES 2022 À 2024

En 2022, les deux assemblées ont rejeté le texte. Le Sénat avait alors adopté une motion de sa commission des affaires sociales tendant à opposer la question préalable, du fait notamment du refus de la Cour des comptes de certifier les comptes 2022 de la Cnaf et de la branche famille, et de la non-conformité de plusieurs annexes à la loi organique.

En 2023, du fait de la dissolution de l'Assemblée nationale, le Placss n'a pu être examiné suffisamment en amont du PLFSS. L'examen du Placss juste avant le PLFSS constituait de facto un retour à la situation d'avant la réforme, où la première partie du PLFSS tenait lieu de Placss. Chacune des deux chambres du Parlement a également rejeté le texte, dans le cas du Sénat par l'adoption d'une motion tendant à opposer la question préalable.

Le troisième Placss, examiné en 2025, concernait l'exercice 2024. Il a été rejeté par l'Assemblée nationale, puis par le Sénat, qui, conformément à la proposition de la commission, n'en a adopté aucun article. La position du Sénat se justifiait par le fait que les annexes étaient toujours imparfaitement conformes aux obligations organiques, et, surtout, par l'impossibilité de la Cour des comptes de certifier les comptes de la Cnaf et de la branche famille.

II. UN TEXTE DAVANTAGE CONFORME AUX OBLIGATIONS ORGANIQUES

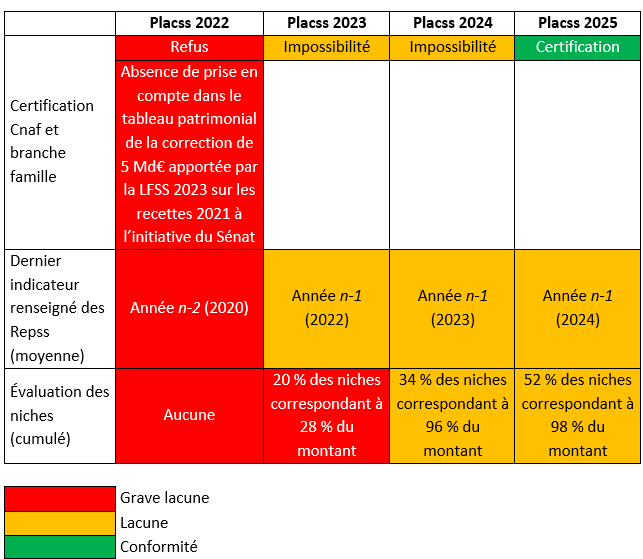

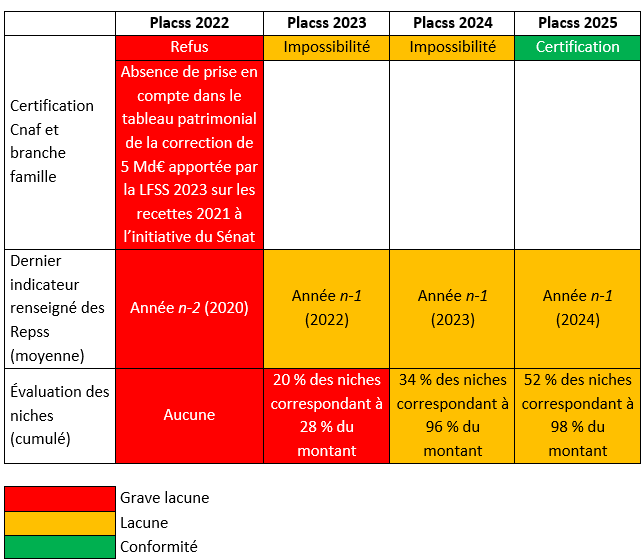

Dans le cas du Placss 2025, la certification des comptes de la Cnaf et de la branche famille supprime la principale lacune qui demeurait. C'est ce qui justifie la proposition de la commission d'adopter le texte.

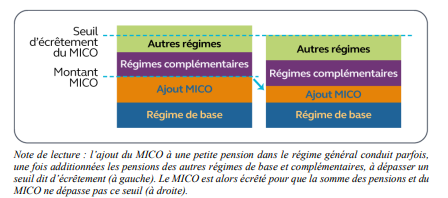

Principales lacunes des différents Placss

Placss : projet de loi d'approbation des comptes de la sécurité sociale. Repss : rapport d'évaluation des politiques de sécurité sociale.

Source : Commission des affaires sociales

III. UN DÉFICIT DE LA SÉCURITÉ SOCIALE TOUJOURS TRÈS ÉLEVÉ ET DONT LA SOUTENABILITÉ N'EST PAS ASSURÉE

A. UN DÉFICIT DE LA SÉCURITÉ SOCIALE SUPÉRIEUR DE 6,3 MILLIARDS D'EUROS À CELUI DE 2024 MAIS INFÉRIEUR DE 0,5 MILLIARD D'EUROS À LA PRÉVISION

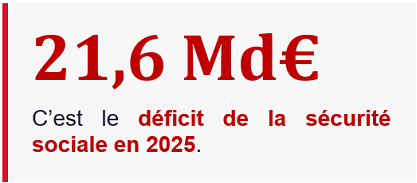

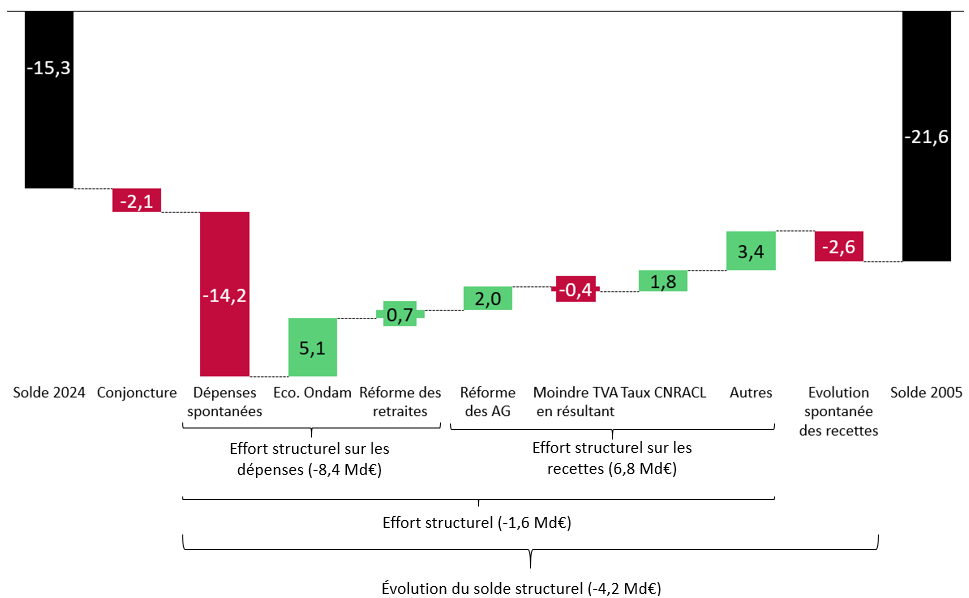

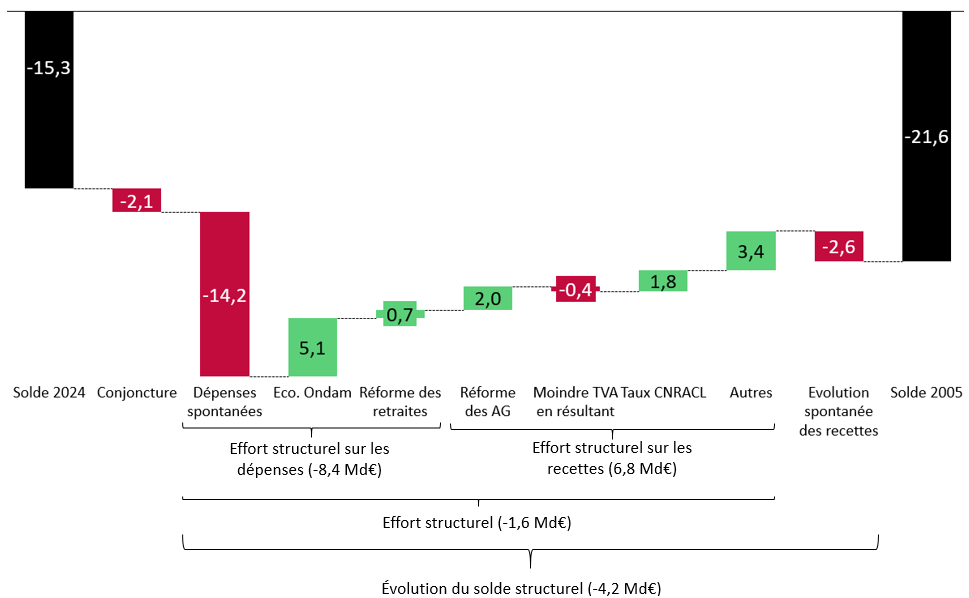

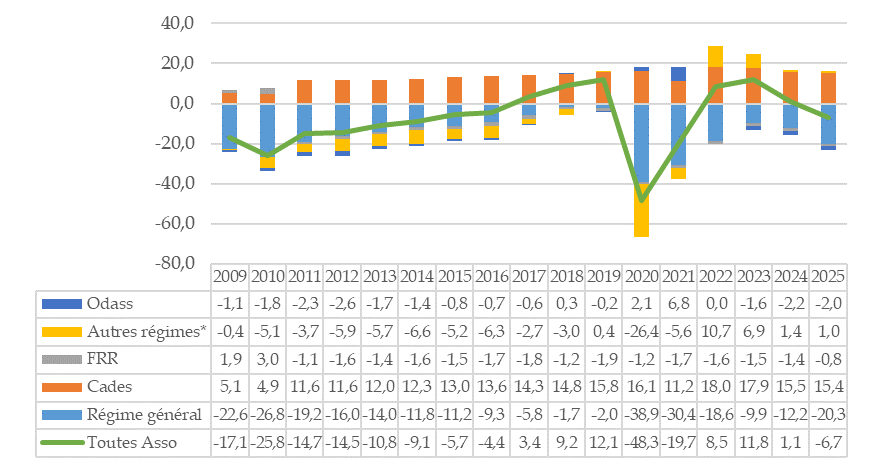

Le déficit de la sécurité sociale est passé de 15,3 milliards d'euros en 2024 à 21,6 milliards d'euros en 2025, ce qui représente une aggravation de 6,3 milliards d'euros.

En effet, l'augmentation du déficit venant de la croissance spontanée des dépenses n'a pu être compensée par les diverses mesures d'amélioration du solde, comme le montre le graphique ci-après.

Décomposition indicative de

l'évolution du solde de la sécurité sociale

entre 2024

et 2025 (Robss+FSV)

(en milliards d'euros)

Lecture : un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

AG : allégements généraux. CNRACL : Caisse nationale de retraite des agents des collectivités locales. FSV : Fonds de solidarité vieillesse. Robss : régimes obligatoires de base de sécurité sociale.

Source : Commission des affaires sociales du Sénat

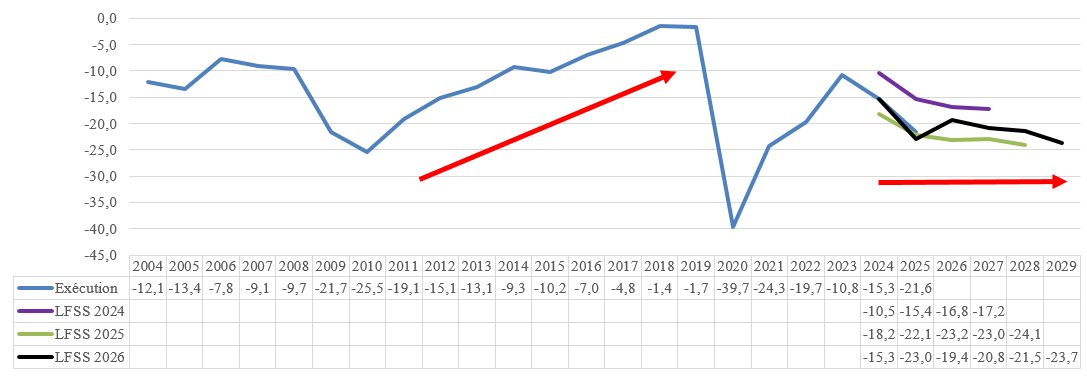

B. UN DÉFICIT QUI, EN L'ABSENCE DE MESURES CORRECTRICES, CONTINUERAIT D'AUGMENTER, FAISANT PESER UN RISQUE SUR LE FINANCEMENT DE LA SÉCURITÉ SOCIALE

Selon l'annexe à la LFSS 2026, en l'absence de mesures au-delà des économies annuelles (habituelles) de 4 milliards d'euros nécessaires pour ramener la croissance annuelle de l'Ondam à 2,9 %, le déficit poursuivrait son augmentation pour atteindre 23,7 milliards d'euros en 2029 (cf. graphique).

Solde de la sécurité sociale (Robss + FSV) : exécution et prévision

(en milliards d'euros)

FSV : Fonds de solidarité vieillesse. Robss : régimes obligatoires de base de sécurité sociale.

Source : Commission des affaires sociales, d'après les LFSS et le présent Placss

C. UNE ABSENCE DE MAÎTRISE DU DÉFICIT QUI MET EN PÉRIL LE FINANCEMENT DE LA SÉCURITÉ SOCIALE

Le déficit des administrations publiques fait peser un risque sur la soutenabilité de leur dette.

Dans le cas particulier de la sécurité sociale, le risque est accru par la « tuyauterie » utilisée pour financer la sécurité sociale. En effet, celle-ci est financée par l'Agence centrale des organismes de sécurité sociale (Acoss), qui s'endette à court terme sur les marchés financiers.

Un endettement à court terme faisant peser le risque d'une crise de liquidité, la dette de l'Acoss est périodiquement transférée à la Cades. Celle-ci doit, en application d'une disposition organique, achever l'amortissement de sa dette au plus tard fin 2033.

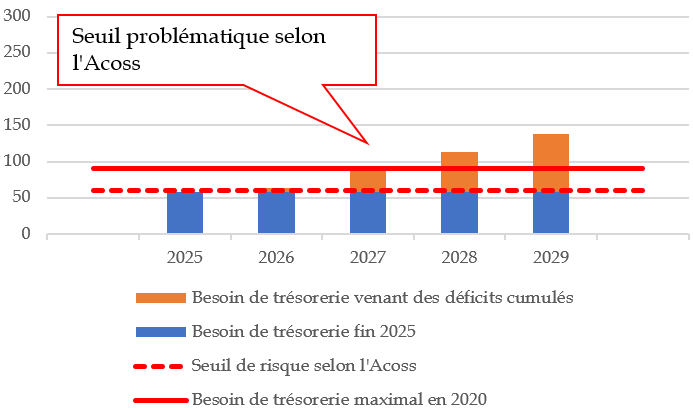

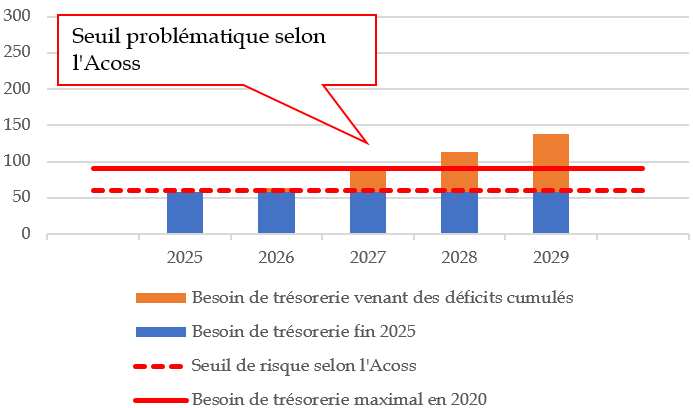

Le pic annuel de besoin de trésorerie de l'Acoss tend à augmenter chaque année du montant du déficit de la sécurité sociale. Malgré les deux amendements identiques de la commission et du Gouvernement au PLFSS 2026 autorisant le transfert de 15 milliards d'euros de dette de l'Acoss à la Cades (dans le respect de l'échéance de 2033), cela pourrait conduire l'Acoss à approcher en 2027 le besoin de trésorerie maximal qu'elle n'était pas parvenue à financer lors de la crise sanitaire (ce qui avait obligé à se tourner vers la Caisse des dépôts et un pool de banques).

Le besoin de trésorerie maximal de

l'Acoss,

estimé d'après les prévisions

de déficit de l'annexe à la LFSS 2026

(en milliards d'euros)

Source : Commission des affaires sociales

IV. ENJEUX DE LA SÉCURITÉ SOCIALE

A. LE RETOUR DE LA SÉCURITÉ SOCIALE À L'ÉQUILIBRE (ÉLISABETH DOINEAU)

1. Des mesures d'amélioration du solde de 12 milliards d'euros par an jusqu'en 2029 sur le périmètre de la sécurité sociale ?

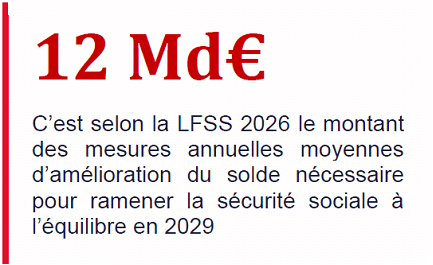

L'annexe à la LFSS 2026 inscrit dans la loi l'objectif de retour de la sécurité sociale à l'équilibre, en fixant pour échéance l'année 2029. Cette disposition, préconisée dans le rapport « boîte à outils »1(*) de la mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat de septembre 2025, figurait dans le texte initial.

À l'initiative de la commission des affaires sociales, l'annexe précise l'effort annuel moyen à réaliser sur le périmètre de la sécurité sociale en 2027, 2028 et 2029 : celui-ci est d'environ 12 milliards d'euros en incluant l'effort à réaliser pour respecter l'Ondam (d'environ 4 milliards d'euros par an).

2. Quelles mesures pour ramener la sécurité sociale à l'équilibre ?

• Les principales mesures envisageables sont connues

Dans un rapport2(*) de septembre 2025, la mission d'information et de contrôle de la sécurité sociale (Mecss) du Sénat a synthétisé les principales propositions de mesures d'amélioration du solde évoquées dans le débat public.

Celles-ci, au nombre d'une centaine (qu'il ne saurait bien entendu être question de toutes mettre en oeuvre), ont un rendement cumulé de plus de 100 milliards d'euros.

Il s'agit donc moins de concevoir de nouvelles mesures auxquelles personne n'aurait pensé que de choisir parmi les nombreuses mesures figurant dans les rapports publiés depuis plus de dix ans.

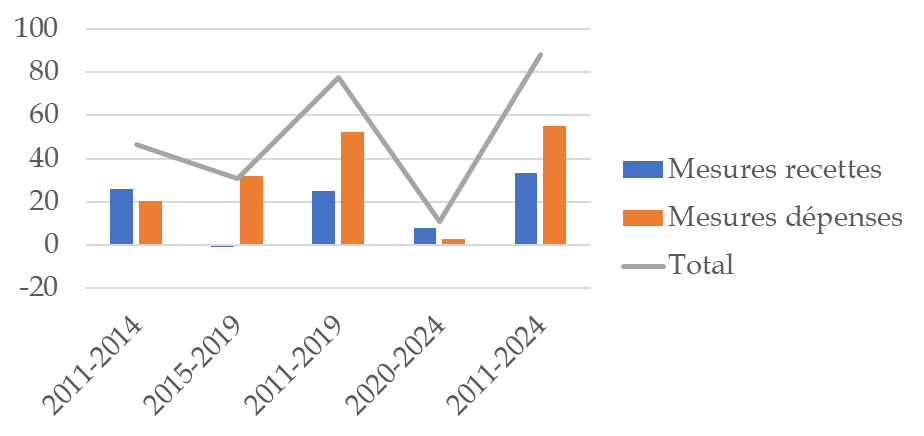

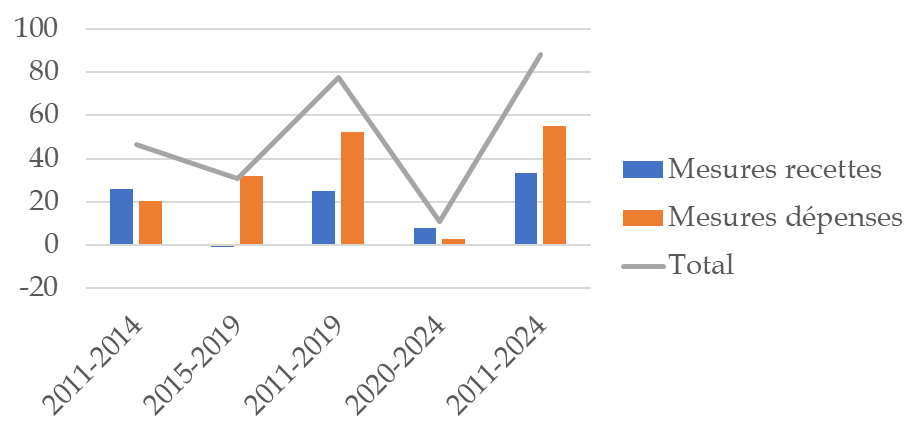

• La position du Sénat : privilégier l'action sur la dépense

Dans les années 2010, la réduction du déficit structurel a été permise par une action sur les dépenses et, dans une moindre mesure, sur les recettes, pour respectivement 50 milliards d'euros et 25 milliards d'euros environ.

Mesures sur les recettes et les dépenses

(en milliards d'euros)

Source : Mission d'évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat

De même, la majorité sénatoriale a préconisé, dans le cas du PLFSS pour 2026, une réduction du déficit reposant très majoritairement sur les dépenses.

Toutefois l'écart entre le texte initial du PLFSS et la loi adoptée montre la difficulté à mettre en oeuvre une telle stratégie dans le contexte politique actuel.

B. LES INÉGALITÉS DE REVENU ENTRE LES RETRAITÉS (PASCALE GRUNY)

1. Les mécanismes de solidarité garantissant un revenu minimal aux personnes retraitées ou âgées ont bénéficié de récentes revalorisations

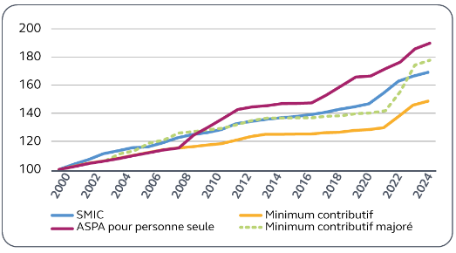

Les deux mécanismes visant à préserver le pouvoir d'achat des retraités percevant des petites pensions de retraite d'une part, et des personnes âgées percevant de faibles revenus, les exposant à la pauvreté, d'autre part, ont fait l'objet de fortes revalorisations depuis les années 2010.

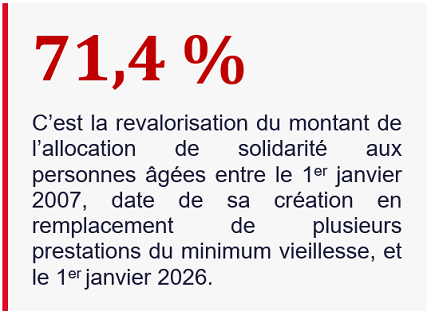

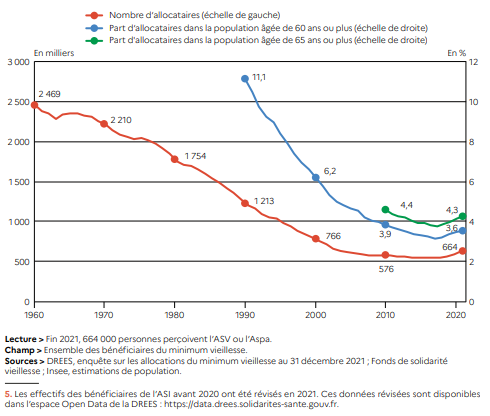

Le montant du minimum vieillesse, qui vise à assurer un revenu minimal aux personnes âgées de plus de 65 ans, indépendamment de leur contribution au système de retraite3(*), a été revalorisé de 71,4 % entre 2007 et 20264(*).

Cette forte revalorisation a élargi le nombre de bénéficiaires du minimum vieillesse, même si la dernière estimation du taux de non-recours à l'Aspa s'élève à 50 %, ce qui signifie concrètement que la moitié des personnes qui seraient éligibles à cette allocation ne la sollicitent pas.

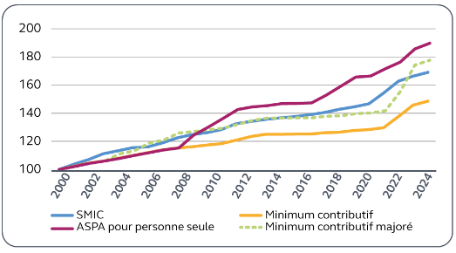

Les minima de pension, qui mêlent solidarité et contribution, visent pour leur part à garantir aux assurés bénéficiant d'une petite retraite à taux plein, en contrepartie de salaires faibles ou d'une carrière hachée, de voir le montant de leur pension rehaussé lors de sa liquidation afin d'atteindre 85 % du Smic net. La réforme des retraites de 2023 comporte un certain nombre de mesures permettant d'atteindre effectivement cet objectif et limitant l'effet de décrochage des minima de pension par rapport à l'Aspa et au Smic.

Évolution en euros courants des seuils du

minimum contributif,

de l'Aspa et du Smic (base 100

en 2000)

Source : Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026

2. La diversité des revenus des retraités est toutefois source de fortes inégalités, ouvrant le débat sur l'opportunité d'une indexation annuelle des pensions de retraite sur l'inflation

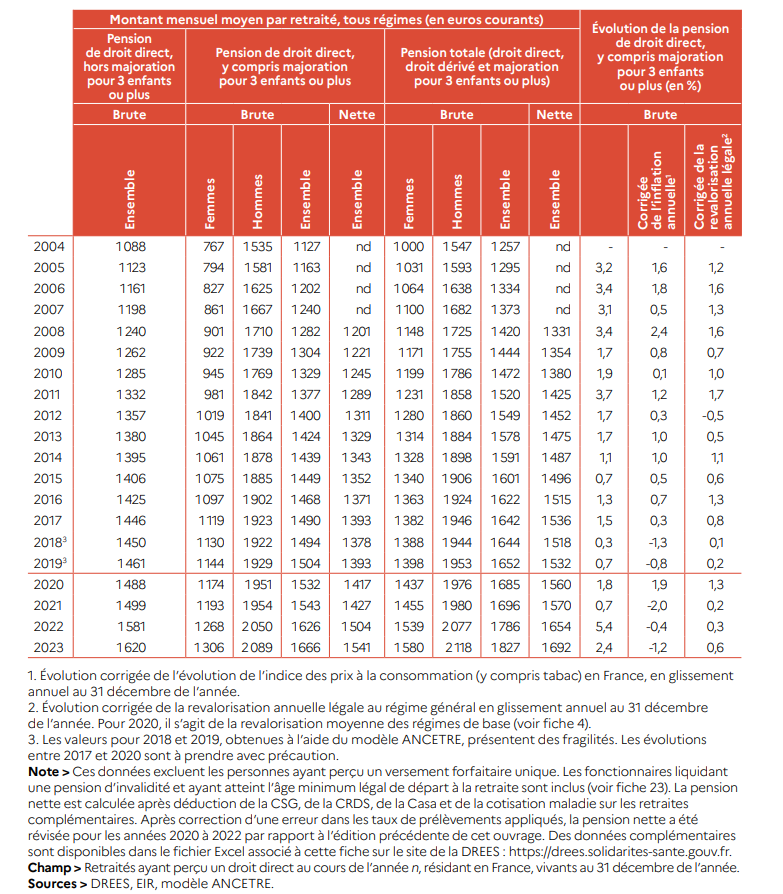

Parallèlement aux minimum vieillesse et minima de pension, le montant moyen des pensions de droit direct des retraités a augmenté depuis une vingtaine d'années, grâce à l'effet dit « de noria »5(*). Cette augmentation doit toutefois être nuancée par le retour d'une forte inflation. Ainsi, entre 2017 et 2023, le montant mensuel de la pension de droit direct des retraités a augmenté de 11,8 % en euros courants mais a baissé de 2 % en euros constants.

Cette différence s'explique notamment par le fait que législateur a dérogé à plusieurs reprises depuis 2018 au principe d'indexation annuelle des pensions de retraites sur l'inflation, dans un contexte d'augmentation de la dépense publique. La revalorisation des retraites sur l'inflation de 5,3 % intervenue au 1er janvier 2024 a ainsi coûté 15 milliards d'euros.

Face à une dégradation de 4,5 milliards d'euros du déficit de la branche vieillesse entre 2023 et 2025, l'opportunité d'une indexation des pensions de retraite sur l'inflation fera sans nul doute débat lors des prochaines échéances budgétaires, alors que le Smic a été revalorisé de 2,41 % au 1er juin 2026, l'inflation repartant à la hausse en raison des tensions sur les prix de l'énergie résultant de la guerre au Moyen-Orient.

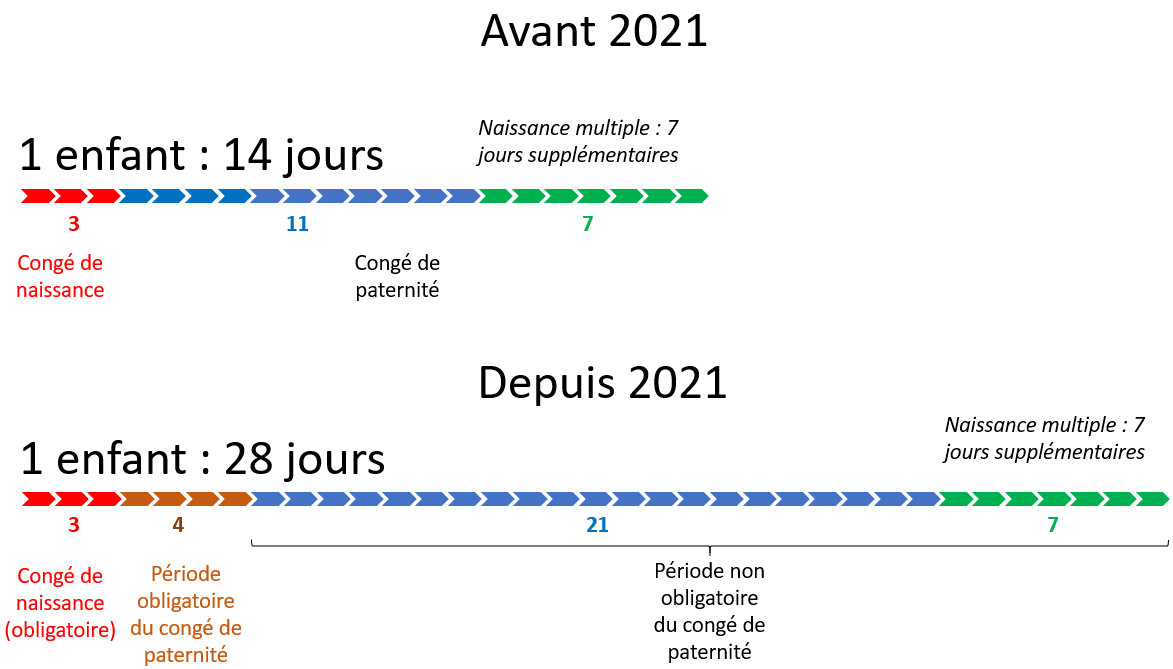

C. LE RENFORCEMENT DE L'IMPLICATION DES PÈRES DANS LEURS FONCTIONS PARENTALES (OLIVIER HENNO)

1. L'investissement paternel, un enjeu essentiel

L'investissement des pères durant les premières années de la vie d'un enfant présente des effets durables sur le foyer familial. Plus un père est présent auprès de son enfant après sa naissance, plus il sera susceptible de s'impliquer dans le travail domestique du foyer. En effet, cette présence permet de « créer précocement des habitudes, des compétences et une légitimité paternelle dans le travail familial »6(*).

L'implication des pères participe directement au développement de l'enfant, en particulier sur le plan cognitif, affectif et relationnel. Le père participe davantage aux décisions relatives à l'enfant, ce qui allège la charge pesant sur la mère et limite la spécialisation des rôles parentaux. Le développement de l'enfant invite donc à « passer d'une logique centrée sur la libération du temps des femmes à une logique qui transforme aussi la place des hommes dans la famille »7(*).

Malgré cet état de fait, près de 45 % des pères ne passent aucun moment seul avec leur enfant de moins de six ans de façon hebdomadaire8(*).

Les femmes attendent de plus en plus des hommes une implication accrue dans le foyer domestique. Il s'agit parfois d'une condition pour la réalisation du désir d'enfants dans les discussions au sein du couple, bien que « les femmes se montrent souvent déçues après la naissance de l'écart entre ce qu'elles espéraient de l'investissement de leur conjoint ou des engagements de leur conjoint et l'investissement réel de ce dernier »9(*).

Lorsqu'ils font usage du congé de paternité, les pères mettent régulièrement en avant, notamment lors du temps consacré à leur enfant durant le congé de paternité, « le sentiment d'un défaut d'apprentissage et de socialisation aux gestes de soin »10(*). Ils estiment manquer d'expérience et de formation et souhaitent pouvoir davantage disposer de temps afin de se former aux gestes du soin auprès des nouveau-nés. Le congé de paternité représente une opportunité pour les pères de gagner en autonomie et en confiance dans l'exercice de leurs fonctions parentales.

Historiquement, en France, la politique familiale a soutenu l'emploi des femmes en cherchant à les soulager du travail domestique, principalement grâce au développement des modes de garde11(*). Or, s'il est souhaitable d'agir sur les dispositifs permettant aux femmes de travailler, la politique familiale se concentre moins sur le volet inverse, c'est-à-dire l'implication des hommes dans la sphère familiale12(*).

L'effet sur la natalité de dispositifs tels que le congé de paternité est peu clair. En revanche, le congé de paternité contribue à réduire les inégalités de genre sur le marché du travail, qui selon une note13(*) de 2024 du Conseil d'analyse économique ont un coût économique « de l'ordre de la dizaine de points de PIB ».

2. Des dispositifs coûtant entre 0,5 et 1 milliard d'euros par an

L'éducation des hommes à la parentalité coûte entre 0,5 et 1 milliard d'euros par an, essentiellement du fait du congé de paternité, réformé en 2021 et qui a coûté 663 millions d'euros en 2023.

Par ailleurs, la branche famille finance des dispositifs spécifiques d'éducation à la parentalité, ouverts aux deux parents. Par exemple, inspiré du modèle suédois des « öppen förskola » (« école maternelle ouverte »), les lieux d'accueil enfants-parents sont des espaces qui accueillent sans inscription et de façon libre les enfants âgés de moins de six ans, accompagnés de leurs parents ou d'un adulte référent. Il s'agit d'un lieu de transition entre l'espace familial et l'espace collectif. Ils favorisent les échanges entre parents ainsi qu'avec des professionnels de la parentalité.

3. Comment renforcer l'investissement des pères ?

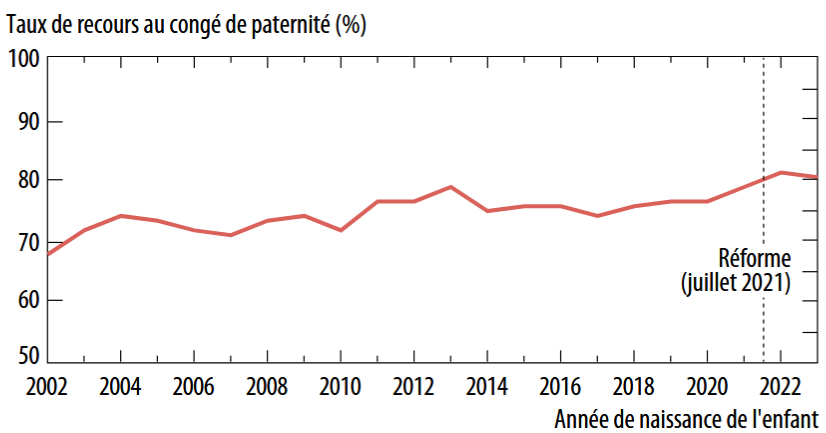

L'allongement du congé de paternité avait bénéficié d'une large médiatisation en 2021. Selon le rapporteur, il apparaît pertinent d'en relancer la communication afin de cibler les publics les plus en difficulté (certains parents au chômage indemnisés par exemple se pensant à tort inéligibles du fait des restrictions pouvant être associées à leur statut) et, d'autre part, d'insister sur la souplesse du dispositif pour en augmenter le taux de recours.

Il convient en outre d'inscrire le congé de paternité dans une réflexion plus large sur les congés parentaux.

Le rôle des entreprises dans l'éducation à la paternité est incontournable. L'implication des pères dans les premiers mois de la vie de leur enfant est très souvent freinée par la crainte de conséquences négatives pour leur emploi. Le degré d'investissement des pères dans la sphère domestique découle des exigences de la sphère professionnelle sur les arbitrages que les pères doivent effectuer entre leur vie familiale et leur vie professionnelle, souvent au détriment de la première.

Les instruments utilisés se heurtent souvent à la faiblesse des moyens disponibles. Un renforcement du congé de paternité est parfois envisagé. Ainsi, la note précitée de 2024 du Conseil d'analyse économique préconise « une réforme ambitieuse du congé paternité, en l'allongeant à 10 semaines, dont 6 obligatoires », pour un coût estimé à 1,3 milliard d'euros selon la borne haute. Toutefois les préconisations tendant à augmenter les moyens se heurtent à la difficulté de leur financement, dans le contexte actuel des finances publiques.

PREMIÈRE PARTIE

UNE

FIABILITÉ DES COMPTES ET UNE CONFORMITÉ DES ANNEXES À

LA LOI ORGANIQUE EN NETTE AMÉLIORATION (ÉLISABETH DOINEAU)

I. LE QUATRIÈME PROJET DE LOI D'APPROBATION DES COMPTES DE LA SÉCURITÉ SOCIALE

A. UN DEUXIÈME TRIMESTRE DEVANT ÊTRE CONSACRÉ, DANS LE CAS DE LA SÉCURITÉ SOCIALE, À L'APPROBATION DES COMPTES ET À LA RÉFLEXION SUR L'AVENIR

La loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale, résultant d'une proposition de loi organique de Thomas Mesnier, alors rapporteur général de la commission des affaires sociales de l'Assemblée nationale, et s'inspirant largement sur ce point de la proposition de loi organique n° 492 (2020-2021) du 26 mars 2021 de Jean-Marie Vanlerenberghe, alors rapporteur général de la commission des affaires sociales du Sénat, a créé une nouvelle catégorie de lois de financement de la sécurité sociale : les lois d'approbation des comptes de la sécurité sociale (Lacss)14(*).

Le deuxième trimestre correspond désormais, non seulement pour l'État, mais aussi pour la sécurité sociale, à ce que l'on pourrait appeler un « trimestre de l'exécution et de l'évaluation ».

En effet, l'examen du projet de loi d'approbation des comptes de la sécurité sociale (Placss) ne peut se réduire à l'examen d'un texte comptable, mais doit permettre de s'appuyer sur l'exécution de l'exercice précédent pour se projeter vers l'exercice suivant. Ainsi, le Placss comprend sept annexes destinées à informer le Parlement, avec en particulier les rapports d'évaluation des politiques de sécurité sociale (Repss), qui en constituent l'annexe 1, et l'annexe 2, censée comprendre chaque année l'évaluation de l'efficacité d'un tiers des niches sociales. Par ailleurs, le rapport sur l'application des lois de financement de la sécurité sociale (Ralfss) de la Cour des comptes, jusqu'alors publié à l'automne, l'est désormais obligatoirement avant le 1er juin.

Le régime des Placss, et la manière dont leur examen s'insère dans une série de rendez-vous au premier semestre relatifs aux finances publiques, sont synthétisés en annexe au présent rapport.

B. UN TEXTE QUI FAIT SUITE AU REJET DES TROIS PREMIERS PLACSS

1. Dans le cas du Placss 2022, un texte rejeté par chacune des deux Assemblées

Le premier Placss, examiné en 2023, concernait l'exercice 2022.

Il a été rejeté par l'Assemblée nationale, puis, en raison d'erreurs dans les comptes15(*) et de non-conformité des rapports annexés à la loi organique16(*), par le Sénat.

2. Dans le cas du Placss 2023, un calendrier bouleversé par la dissolution de l'Assemblée nationale et un texte à nouveau rejeté par chacune des deux Assemblées

La dissolution de l'Assemblée nationale le 9 juin 2024 a bouleversé le calendrier des finances sociales de 2024, et en particulier les conditions d'examen du Placss.

a) Un premier dépôt le 31 mai 2024

Le Gouvernement a dû déposer une première fois le Placss 2023 le 31 mai 202417(*), conformément à l'article L.O. 111-6 du code de la sécurité sociale, qui prévoit que le Placss est déposé « avant le 1er juin ».

Le 5 juin 2024, la commission des affaires sociales de l'Assemblée nationale a supprimé ou rejeté l'ensemble des articles, rejetant de ce fait l'ensemble du projet de loi18(*).

En raison de la dissolution de l'Assemblée nationale le 9 juin 2024, le texte n'a pu être examiné en séance publique par l'Assemblée nationale. De ce fait, il n'a pu être examiné au Sénat, que ce soit en commission ou en séance publique.

b) Un second dépôt le 19 juillet 2024

En application du principe dit de « table rase », les textes en cours d'examen à l'Assemblée nationale lors de la dissolution sont caducs.

Ainsi, le Gouvernement a déposé une seconde fois le Placss 2023, le 19 juillet 202419(*).

c) Un rejet du texte par chacune des deux chambres du Parlement

La commission des affaires sociales de l'Assemblée nationale a une seconde fois rejeté le texte, le 25 septembre 2024.

Le 15 octobre 2024, l'Assemblée nationale a rejeté le texte, par une motion de rejet préalable du groupe La France insoumise-Nouveau front populaire.

Le 22 octobre 2024, le Sénat a, à son tour, rejeté le texte, par une motion tendant à opposer la question préalable de sa commission des affaires sociales. En effet, la Cour des comptes avait prononcé une impossibilité de certifier les comptes 2023 de la Caisse nationale des allocations familiales (Cnaf) et de la branche famille, les annexes au Placss ne respectaient encore qu'imparfaitement la loi organique20(*) et l'amélioration des comptes était en trompe-l'oeil21(*).

3. Dans le cas du Placss 2024, un rejet par chacune des deux chambres du Parlement

Le troisième Placss, examiné en 2025, concernait l'exercice 2024.

Il a été rejeté par l'Assemblée nationale, puis par le Sénat, qui, conformément à la proposition de la commission, n'en a adopté aucun article.

La position du Sénat se justifiait par le fait que les annexes étaient toujours imparfaitement conformes aux obligations organiques, et, surtout, par l'impossibilité de la Cour des comptes de certifier les comptes de la branche famille.

4. Le rejet du présent Placss par l'Assemblée nationale en première lecture

Le 2 juin 2026, la commission des affaires sociales de l'Assemblée nationale a supprimé la totalité des articles du présent Placss, rejetant ainsi le texte.

Le 9 juin 2026, l'Assemblée nationale a rejeté le présent projet de loi, en adoptant une motion de rejet préalable déposée par Mathilde Panot.

II. UN TEXTE DAVANTAGE CONFORME AUX OBLIGATIONS ORGANIQUES

A. UN PROGRÈS SIGNIFICATIF : LA CERTIFICATION DES COMPTES DE LA BRANCHE FAMILLE ET DE LA CNAF

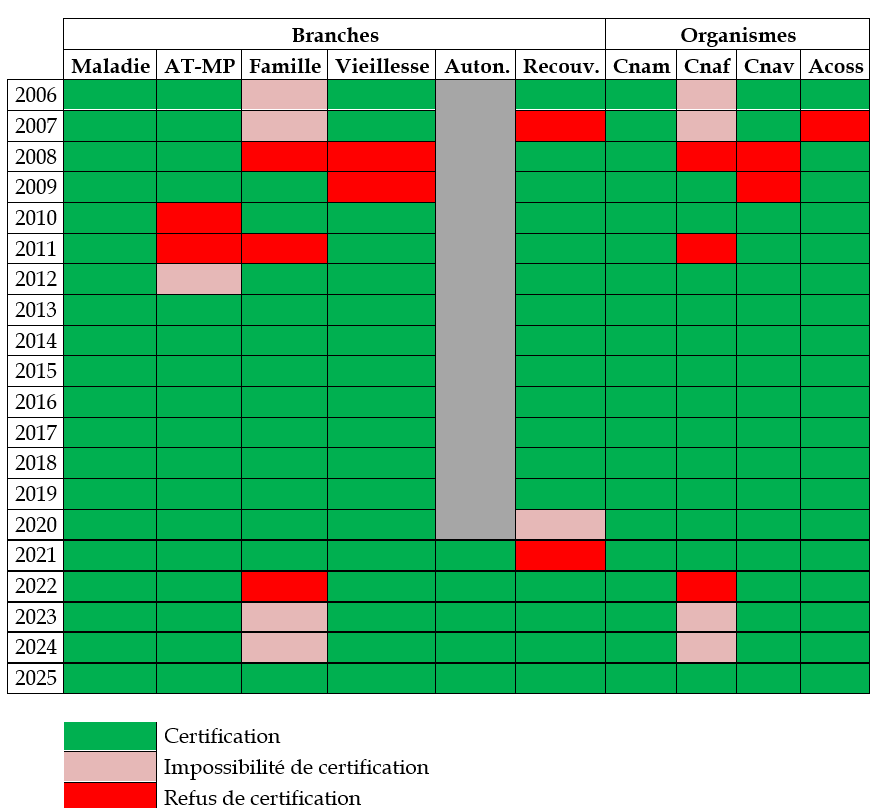

Après trois exercices de refus puis d'impossibilité de certification, la Cour des comptes a certifié les comptes 2025 de la branche famille et de la Caisse nationale des allocations familiales (Cnaf).

1. Pour les trois premiers Placss, un refus puis une impossibilité de certifier les comptes de la branche famille

a) Le refus de certifier les comptes de l'exercice 2022

Pour mémoire, la Cour des comptes a refusé de certifier les comptes 2022 de la branche famille et de la Cnaf.

Ce refus de certification provenait notamment de la forte augmentation de la proportion de paiements erronés depuis les comptes 2018. En effet, les comptes sont établis sur la base non des encaissements et des décaissements (qui peuvent ne pas correspondre aux sommes réellement dues), mais des dettes et des créances effectives. Il en résulte qu'un paiement erroné entraîne une fausseté des comptes. Cela explique que la Cour des comptes s'intéresse, dans le cadre de la certification des comptes, à ce qui pourrait a priori sembler relever de considérations de bonne gestion ou d'efficacité.

Par exemple, dans le cas de l'indicateur dit de « risque financier résiduel » à 24 mois22(*), les erreurs à la hausse ou à la baisse étaient dans le cas des comptes 2022 de 7,1 % du montant total des prestations (soit 5,8 milliards d'euros), contre 4,2 % (soit 2,9 milliards d'euros) dans le cas des comptes 2018.

b) L'impossibilité de certifier les comptes de l'exercice 2023

Pour ce qui concerne l'exercice 2023, la Cour des comptes a émis une « simple » impossibilité de certifier.

Une impossibilité de certifier se distingue d'un refus de certification en ceci qu'elle ne correspond pas à l'affirmation, par le certificateur, de l'inexactitude des comptes. Il s'agissait donc d'un « progrès », certes très relatif, par rapport aux comptes 2022 de la branche famille et de la Cnaf, que la Cour avait refusé de certifier.

Le passage pour les comptes 2023 d'un refus de certifier à une « simple » impossibilité de certifier s'expliquait par les efforts engagés et la légère amélioration constatée, avec pour cet indicateur à 24 mois des erreurs de 6,9 % du montant total des prestations (soit 5,5 milliards d'euros).

Toutefois, dans le cas de l'indicateur à 24 mois la diminution des paiements erronés demeurait très insuffisante, du fait de la forte dégradation constatée les années précédentes.

c) Une nouvelle impossibilité de certifier les comptes de l'exercice 2024

Pour l'exercice 2024, la Cour des comptes s'est à nouveau déclarée dans l'impossibilité de certifier les comptes de la Cnaf et de la branche famille.

En effet, la Cour considérait que « bien que les actions engagées en 2023 se soient poursuivies et qu'une expérimentation au titre de la solidarité à la source ait été conduite dans cinq CAF en 2024, les indicateurs disponibles et les informations communiquées par la Cnaf au titre de 2024 ne permettent pas à la Cour de certifier les comptes de la branche ».

En particulier, le plan d'action dit « qualité transverse » (PAQT) n'était pas parvenu à empêcher une nouvelle dégradation de la situation.

Le plan d'action qualité transverse (PAQT)

« La mobilisation de la branche s'est traduite par un plan d'action partagé par l'ordonnateur et le directeur comptable et financier dit « qualité transverse » (PAQT). Le plan comporte deux phases : 2023-2025, pour des actions à court terme destinées à redresser rapidement la qualité, et 2025-2027, avec des actions structurelles complémentaires, comme celles liées à la « solidarité à la source ». Le taux de mise en oeuvre du plan est de 74 % à fin 2024. Pour autant, les premiers résultats ne permettent pas de constater de réelles avancées en termes d'amélioration des indicateurs de qualité de la liquidation et en termes de diminution significative des erreurs avec portée financière de versement des prestations. »

Source : Cour des comptes, Certification des comptes du régime général de sécurité sociale, exercice 2024, mai 2025

2. La certification des comptes 2025, malgré des indicateurs de risque résiduel suggérant de manière trompeuse une poursuite en 2025 de l'augmentation des versements erronés

a) Une certification des comptes 2025, après trois exercices non certifiés

Rompant avec ces trois exercices d'absence de certification, la Cour des comptes a certifié avec réserves les comptes 2025 de la branche famille.

Refus et impossibilités de la Cour des

comptes de certifier

les différents comptes de la

sécurité sociale

Une case verte indique une certification des comptes (avec ou sans réserve).

AT-MP : accidents du travail-maladies professionnelles. Cnam : caisse nationale de l'assurance maladie. Cnaf : caisse nationale des allocations familiales. Cnav : caisse nationale d'assurance vieillesse. Acoss : agence centrale des organismes de sécurité sociale (devenue Urssaf Caisse nationale).

Source : D'après la Cour des comptes

Le refus de la Cour des comptes de certifier les

comptes 2021

de la branche recouvrement

Dans le cas de l'exercice 2021, le refus de la Cour des comptes de certifier les comptes de la branche recouvrement venait du fait qu'en raison du principe des droits constatés23(*), un produit de 5 milliards d'euros, résultant de la régularisation de cotisations dues par les travailleurs indépendants, aurait dû être imputé sur 2020 (et non sur 2021).

Un amendement de la commission des affaires sociales du Sénat à la première partie du PLFSS 2023, maintenu dans le texte promulgué, a corrigé cette erreur. Toutefois, les caisses ont refusé de modifier leurs comptes en conséquence, et dans les LFSS suivantes le Gouvernement n'a tenu aucun compte de cette correction ; leurs données rétrospectives sont donc erronées.

Si la fréquence élevée des refus et impossibilités de certification de 2006 à 2012 pouvait dans une certaine mesure sembler « normale », du fait de la nouveauté du processus de certification, la dégradation observée en 2020-2024 était préoccupante.

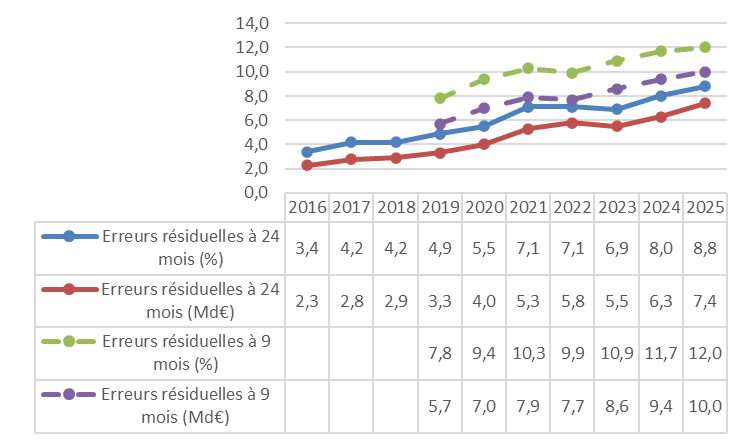

b) Des indicateurs de risque financier résiduel de la branche famille qui poursuivent paradoxalement leur dégradation en 2025

La position de la Cour peut sembler paradoxale, si l'on considère que l'ensemble des indicateurs de risque financier résiduel de la branche famille se dégradent en 2025, comme le montre le tableau ci-après.

Branche famille

Incidence financière des

erreurs résiduelles « données

déclarées » à 9 et 24 mois

NB : dans le cas de l'indicateur à 24 mois, les prestations concernées sont celles de l'année antérieure.

Source : D'après les rapports de certification des comptes 2017, 2020, 2023, 2024 et 2025

Comme les années précédentes, les erreurs seraient très majoritairement au profit de l'allocataire24(*).

c) Un paradoxe venant du calendrier d'élaboration des indicateurs de risque résiduel, qui ne permet pas de prendre en compte la généralisation du DRM en mars 2025

Selon les informations dont dispose la rapporteure, cela vient du fait que les indicateurs de risque résiduel sont calculés sur la base des prestations versées d'octobre à mars. Le reste de l'année est utilisé par les caisses pour contrôler les prestations de l'échantillon, les indicateurs étant transmis à la Cour des comptes en février de l'année suivante.

Ainsi, les indicateurs de risque résiduel relatifs à la campagne de certification 2025 ne prennent pas en compte la généralisation en mars 2025 du dispositif relatif aux ressources mensuelles (DRM), qui permet de sécuriser les données renseignées dans les déclarations pour les allocataires de la prime d'activité et du revenu de solidarité active (RSA)25(*).

La généralisation du DRM, qui est un facteur important de fiabilisation des prestations, n'apparaît donc pas dans les indicateurs de risque résiduel relatifs à la campagne 2025. Elle devrait en revanche faire sentir son effet à compter de la campagne 2026.

d) Une économie liée au DRM estimée à plus d'un milliard d'euros par an, justifiant la certification des comptes de la Cnaf et de la branche famille par la Cour

La généralisation du DRM devrait significativement améliorer la fiabilité des montants versés.

À la demande de la Cour des comptes, formulée le 22 mai 2025 à l'issue des travaux de certification des comptes de 2024, la Cnaf a évalué le montant de l'effet du DRM dans les comptes 2025. Selon ces travaux, l'indicateur 2025 du risque résiduel sur les données entrantes après contrôle interne réalisé sur 24 mois baisserait toutes prestations confondues d'environ 2 points pour s'établir à 6,8 % (au lieu de 8,8 % sans effet du DRM), engendrant selon le rapport de certification de la Cour « une économie estimée par la Cnaf en année pleine de 0,9 milliard d'euros sur la prime d'activité et 0,2 milliard d'euros sur le revenu de solidarité active (RSA), soit une économie globale de 1,1 milliard d'euros ».

La généralisation du DRM est le principal facteur expliquant la certification des comptes 2025 de la Cnaf et de la branche famille. Ainsi, la Cour des comptes indique, dans le Ralfss de mai 202626(*), que « les études menées par la branche sur l'effet du DRM sur les comptes 2025 ont permis de constater une diminution du risque lié aux données afférentes aux ressources avant contrôle interne, conduisant la Cour à certifier, sous réserve des insuffisances d'éléments probants, les comptes de la branche famille ».

3. Des perspectives qui restent préoccupantes

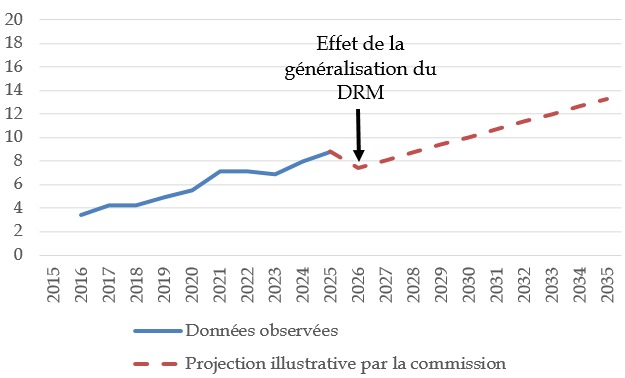

Si la généralisation du DRM est bien entendu une très bonne chose, elle ne devrait toutefois pas infléchir la tendance de long terme à l'aggravation des indicateurs de risque résiduel.

À titre illustratif, le graphique ci-après, élaboré par la commission, donne une idée de ce que pourrait être l'évolution du risque résiduel en cas de poursuite de la tendance à l'aggravation observée depuis 2019.

Projection illustrative de l'indice de risque

financier résiduel à 24 mois

en cas de poursuite de la

tendance antérieure

(en % des sommes versées)

DRM : dispositif relatif aux ressources mensuelles.

Hypothèses : de manière simplificatrice, l'indicateur de risque financier résiduel à 24 mois utilisé par la Cour des comptes est supposé réduit dès la campagne 2026 de 2 points par rapport à ce qui découlerait de la poursuite de la tendance antérieure ; puis la tendance antérieure se poursuit.

Source : Commission des affaires sociales

L'amélioration qui devrait être observée dans le rapport de certification des comptes de 2026 risque donc d'être rapidement annulée par une poursuite de la dégradation de l'indicateur les années suivantes.

Ainsi, dans le rapport de certification des comptes de 2025, la Cour des comptes indique : « Cette absence d'amélioration des indicateurs [si on neutralise la généralisation du DRM] tient principalement à la chute du nombre de contrôles sur place, pourtant les plus efficaces pour vérifier les situations personnelles et professionnelles. Ces derniers diminuent de 9 % par rapport à 2024 après avoir baissé de 46 % entre 2019 et 2024. Cette tendance limite la détection des indus qui ne seront jamais récupérés.

En conséquence, un effort renouvelé d'adaptation du contrôle interne, prenant en compte les effets du DRM, est nécessaire pour réduire rapidement les erreurs résiduelles après contrôle interne. »

Il ne semble donc pas évident que la période de non-certification des comptes de la branche famille soit totalement révolue.

Il importe que la sécurité sociale et le Gouvernement poursuivent leurs efforts, afin que l'exactitude des versements de la branche famille demeure conforme à ce que le Parlement, et surtout les citoyens, sont en droit d'attendre.

B. DES ANNEXES QUI SEMBLENT AVOIR TROUVÉ LEUR « RÉGIME DE CROISIÈRE »

1. Le respect imparfait de l'obligation organique d'évaluer chaque année un tiers des niches sociales : un problème à relativiser ?

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que l'annexe au Placss relative aux mesures d'exonérations de cotisations et contributions comprend une « évaluation de l'efficacité » des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale (pour un tiers des mesures, chacune devant faire l'objet d'une évaluation une fois tous les trois ans).

Article L.O. 111-4-4 du code de la sécurité sociale (extrait)

« Sont jointes au projet de loi d'approbation des comptes de la sécurité sociale des annexes :

[...]

3° Énumérant l'ensemble des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement et de réduction de l'assiette ou d'abattement sur l'assiette de ces cotisations et contributions, en vigueur au 31 décembre du dernier exercice clos. [...] Cette annexe présente l'évaluation de l'efficacité de ces mesures au regard des objectifs poursuivis, pour au moins le tiers d'entre elles. Chaque mesure doit faire l'objet d'une évaluation une fois tous les trois ans ;

[...] »

a) Une disposition pas du tout respectée lors du Placss 2022

Lors de l'examen du Placss 2022, si l'annexe relative aux niches sociales (l'annexe 2) a été enrichie, notamment de bibliographies des travaux d'évaluation existants, elle ne comprenait toujours pas de présentation de ceux-ci.

Pourtant, cette disposition organique datait du 14 mars 2022, ce qui laissait suffisamment de temps avant le dépôt du Placss 2022, le 24 mai 2023.

Les inspections générales des finances (IGF) et des affaires sociales (Igas) ont été missionnées par le Gouvernement pour faire un rapport méthodologique. La lettre de mission des trois ministres27(*) à l'IGF et à l'Igas a été tardive (27 septembre 2022). Par ailleurs, l'échéance de décembre 2022 fixée par la lettre de mission pour la remise du rapport n'a pas été tenue (le rapport datant de mars 2023).

Ce rapport méthodologique a été rendu public et accessible sur internet28(*). Ses principales propositions consistent schématiquement :

- à arrêter une liste de niches devant faire l'objet d'une évaluation approfondie (les autres faisant l'objet d'une évaluation plus sommaire) ;

- à faire réaliser autant que possible ces évaluations approfondies par des organismes indépendants, comme France stratégie.

Par ailleurs, contrairement à ce que proposait ce rapport, l'annexe 2 au Placss 2022 ne comprenait pas de liste des niches devant faire l'objet d'une évaluation approfondie et n'indiquait pas de programme d'évaluation. Elle indiquait toutefois que « le Gouvernement entend[ait] [...] installer rapidement une gouvernance permettant de mettre en oeuvre les préconisations de la mission, et associant des parlementaires à l'ordonnancement et à la répartition de ces travaux » - promesse qui, malgré la réponse favorable de chacune des deux commissions des affaires sociales29(*), n'a pas été tenue.

b) Une disposition imparfaitement respectée par les Placss 2023 et 2024

Malgré d'indéniables progrès, la loi organique est encore imparfaitement respectée.

(1) Une solution pertinente de renvoi aux évaluations existantes

Comme pour les Placss 2023 et 2024, la solution retenue consiste à enrichir l'annexe relative aux niches sociale - l'annexe 2 :

- d'un « tome 3 », qui, bien qu'intitulé « Évaluation », comprend seulement quelques pages se bornant à recenser les principales évaluations réalisées ou en cours ;

- de présentations succinctes des principales évaluations existantes dans les fiches relatives aux différentes mesures.

Cette approche semble pertinente en son principe. Elle devrait en effet progressivement permettre d'enrichir l'annexe d'informations sur l'efficacité des niches, le lecteur pouvant se référer aux sources indiquées pour davantage de précisions.

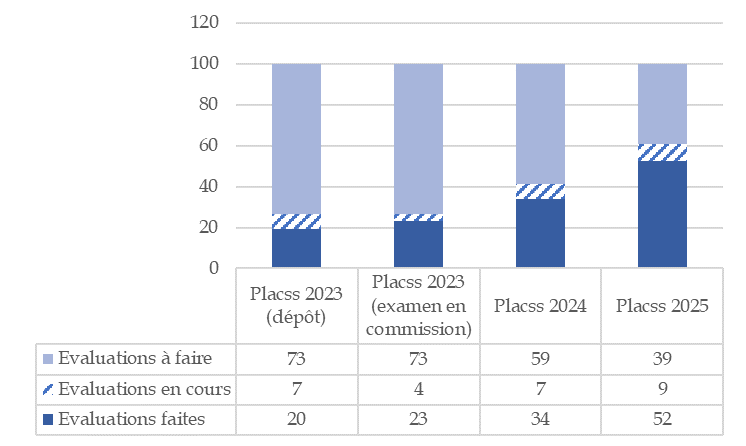

(2) L'obligation d'évaluation annuelle d'un tiers des niches n'est pas respectée, même en se limitant aux niches devant faire l'objet d'une « évaluation approfondie »

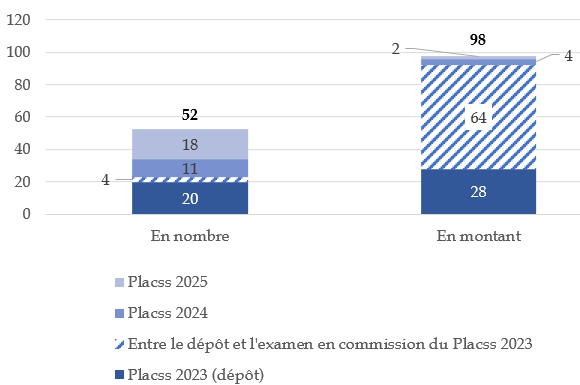

Même si on se limite aux 82 niches devant faire l'objet d'une « évaluation approfondie » selon le rapport précité de l'Igas et de l'IGF (2023), malgré la publication du « rapport Bozio-Wasmer »30(*) en octobre 2024, la lettre de la loi organique est toujours loin d'être respectée, comme le montrent les graphiques ci-après.

Évaluation des 82 niches sociales devant

faire l'objet

d'une « évaluation

approfondie »

1° En % du nombre de niches

2° En % du coût total des niches

NB : conformément au tableau récapitulatif des annexes 2 des Placss, les montants et nombres sont comptabilisés en « stock » (il ne s'agit pas des évaluations réalisées l'année concernée). Les chiffres relatifs au Placss 2023 lors de son dépôt sont ceux indiqués par l'annexe 2 au Placss, corrigés pour prendre en compte le fait que la commission ne disposait pas du « rapport Bozio-Wasmer », qui n'avait pas été publié et ne lui avait pas été transmis. Les chiffres relatifs au Placss 2023 lors de son examen en octobre, après la publication du « rapport Bozio-Wasmer », sont ceux indiqués par l'annexe 2 au Placss.

Source : Commission des affaires sociales, d'après les annexes 2 aux Placss 2023, 2024 et 2025

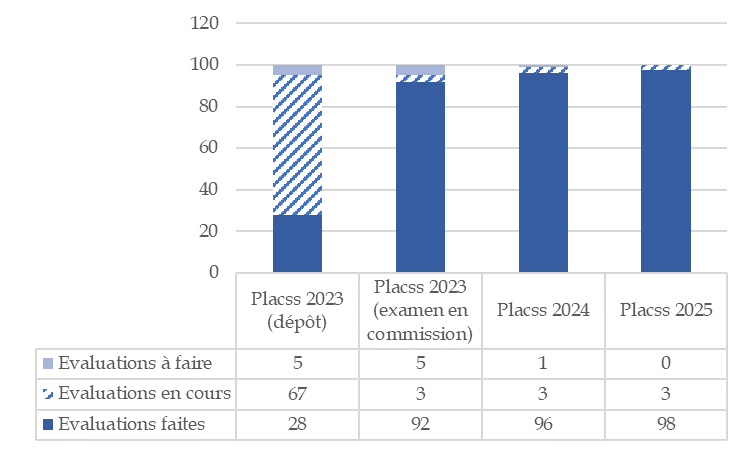

c) Un respect imparfait de la loi organique à relativiser

L'évaluation des niches sociales ne respecte donc pas la lettre de la loi organique.

Si on admet l'interprétation selon laquelle la règle d'évaluation annuelle d'un tiers des niches ne s'applique qu'aux 82 niches devant faire l'objet d'une « évaluation approfondie » selon le rapport Igas-IGF de mars 2023, cela correspond à un objectif de plus de 27 niches par an.

Or, à peine plus de 50 % de ces niches ont été évaluées en trois ans, comme le montre le graphique ci-après.

Répartition temporelle des évaluations approfondies réalisées

(en %)

NB : Les chiffres relatifs au Placss 2023 lors de son dépôt sont ceux indiqués par l'annexe 2 au Placss, corrigés pour prendre en compte le fait que la commission ne disposait pas du « rapport Bozio-Wasmer », qui n'avait pas été publié et ne lui avait pas été transmis.

Source : Commission des affaires sociales, d'après les annexes 2 aux Placss 2023 et 2024

Toutefois il ne faut pas perdre de vue qu'en montant, sur le périmètre des niches devant faire l'objet d'une évaluation approfondie, 98 % des niches ont fait l'objet d'une telle évaluation.

2. L'obligation organique de fournir dans les Repss des indicateurs relatifs à l'exercice concerné est probablement impossible à satisfaire totalement

L'article L.O. 111-4-4 du code de la sécurité sociale prévoit que les rapports d'évaluation des politiques de sécurité sociale (Repss) « s'appuient sur un diagnostic de situation fondé notamment sur [...] l'exposé des résultats atteints lors des trois dernières années ».

Les Repss ont désormais pour objet d'alimenter, chaque printemps, un débat relatif à l'efficacité et à l'efficience des dépenses de sécurité sociale. Il importe donc qu'ils soient aussi à jour que possible.

Or, souvent, les résultats relatifs à l'exercice concerné par le Placss ne sont pas disponibles. Si l'on excepte ceux relatifs à l'exécution financière, en moyenne31(*) la dernière année couverte par le Placss était, dans le cas du Placss 2022, l'année 2020. Ce retard de deux ans par rapport à l'objectif fixé par la loi organique a été ramené à un an dans le cas des Placss 2023 et 2024.

Le Placss 2025 ne se démarque pas sur ce point de ceux qui l'ont précédé.

On observe toutefois que les indicateurs des Repss sont, par nature, souvent difficiles - voire impossibles - à renseigner annuellement. Tel est en particulier le cas d'études épidémiologiques, par nature coûteuses, et dont l'actualisation annuelle systématique n'est probablement pas souhaitable.

C. DES DÉLAIS À ANTICIPER

Le tableau ci-après synthétise les principales échéances en matière de finances sociales au premier semestre.

Les principales échéances en matière de finances sociales au premier semestre

|

2022 (exercice 2021) |

2023 (exercice 2022) |

2024 (exercice 2023) |

2025 (exercice 2024) |

2026 (exercice 2025) |

|

|

Annexes provisoires aux comptes |

31 mars |

31 mars |

entre le 8 et le 22 mars |

entre le 8 et le 22 mars |

entre le 8 et le 22 mars |

|

Annexes définitives aux

comptes |

15 avr. |

15 avr. |

5 avr. |

5 avr. |

5 avr. |

|

Production des comptes |

15 avr. |

15 avr. |

15 avr. |

15 avr. |

15 avr. |

|

Publication par la Cour du rapport de certification des

comptes |

24 mai |

16 mai |

17 mai |

16 mai |

13 mai |

|

Réunion de la CCSS |

12 juil. |

25 mai |

30 mai |

3 juin |

28 mai |

|

Avis du comité d'alerte |

30 mai |

7 juin |

26 juil. |

18 juin |

* |

|

Dépôt du Placss |

|

24 mai |

31 mai |

23 mai |

27 mai |

|

Discussion du Placss en séance (AN) |

|

6 juin |

15 oct |

10 juin |

9 juin |

AN : Assemblée nationale. CCSS : commission des comptes de la sécurité sociale. CJF : code des juridictions financières. CSS : code de la sécurité sociale. Placss : projet de loi d'approbation des comptes de la sécurité sociale.

* Non publié lors de l'examen du présent rapport le 17 juin 2026.

Source : Commission des affaires sociales du Sénat

1. Anticiper la production des comptes et la réunion de la commission des comptes de la sécurité sociale

Afin notamment de faciliter la certification des comptes de la sécurité sociale et l'élaboration de l'avis (publié dans le Ralfss) sur le tableau d'équilibre et sur le tableau patrimonial, la Cour des comptes recommandait, dans le Ralfss de mai 2023, d'avancer de 15 jours (soit au 31 mars) la date de production des comptes et de réunir la commission des comptes de la sécurité sociale (CCSS) la première quinzaine de mai. Dans le Ralfss de mai 2024, elle ne demandait plus que d'avancer de 10 jours (soit au 5 avril) la date de production des comptes (sans plus mentionner d'anticipation de la CCSS la première quinzaine de mai)32(*), « en cohérence avec le nouveau délai de production des annexes aux comptes »33(*). Cette échéance du 5 avril a été maintenue dans le Ralfss de mai 202434(*).

Toutefois, le Ralfss de mai 2025 ne comprend pas de recommandation relative au délai de production des comptes. Comme Bernard Lejeune, président de la sixième chambre de la Cour des comptes, l'a indiqué lors de son audition par la commission le 10 juin 2026, la Cour a en effet souhaité supprimer cette recommandation, réitérée sans être suivie d'effet. La question des délais contraints est désormais présentée, dans ses avis sur les tableaux d'équilibre et le tableau patrimonial, comme une limitation aux vérifications opérées par la Cour (cf. infra les commentaires des articles 1 et 3).

Jusqu'à l'instauration des Placss, la CCSS se réunissait en juin sur les comptes du régime général, puis à l'automne sur ceux de l'ensemble des régimes obligatoires de base de sécurité sociale (Robss), les comptes arrêtés lors de cette seconde réunion servant de base à la première partie (sur l'exercice antérieur) du PLFSS adopté juste après par le conseil des ministres. Dans le cas des Placss sur 2022 et 2023, la CCSS a anticipé au 25 mai et au 30 mai sa réunion, qui portait par ailleurs sur l'ensemble des Robss. Dans le cas du Placss sur 2024, la CSS s'est en revanche réunie le 3 juin.

Bien qu'aucun progrès n'ait eu lieu à ce stade, il convient que la Cour des comptes et la direction de la sécurité sociale (DSS) poursuivent leurs discussions afin de trouver le bon équilibre.

Par ailleurs, l'anticipation à la première quinzaine de mai de la réunion de la CCSS rendrait possible le respect de l'échéance du 1er juin fixée pour le deuxième avis obligatoire du comité d'alerte sur l'évolution des dépenses de l'assurance maladie (cf. ci-après).

2. Respecter en conséquence l'échéance du 1er juin (fixée par la loi) pour la publication de l'avis du comité d'alerte sur l'évolution des dépenses de l'assurance maladie

Le comité d'alerte sur l'évolution des dépenses de l'assurance maladie est censé rendre au plus tard le 1er juin son deuxième avis35(*), sur le respect de l'objectif national de dépenses d'assurance maladie (Ondam) pour l'exercice en cours.

Ce délai du 1er juin correspond, à un jour près, à la date limite de dépôt du Placss36(*), et correspond en pratique à peu près à la date de réunion de la CCSS37(*). Or, à moins de vider l'exercice de son sens, il est matériellement impossible à la direction de la sécurité sociale et au secrétaire général de la CCSS, par ailleurs chargé d'organiser les travaux du comité d'alerte, dont il est membre38(*), de faire en sorte que l'avis du comité d'alerte soit publié quasiment simultanément à la réunion de la CCSS.

En 2023, l'avis, appelant à « une grande vigilance [...] pour respecter l'Ondam », a été publié avec près d'une semaine de retard39(*), le lendemain de l'examen du Placss en séance publique par l'Assemblée nationale. En 2024, l'avis n'avait toujours pas été adopté lors de la dissolution de l'Assemblée nationale le 9 juin, qui a conduit à en reporter encore la publication, au 26 juillet40(*).

En 2025, il a été publié le 18 juin 2025, soit une semaine après l'examen du Placss en séance par l'Assemblée nationale (le 10 juin) et le jour même de l'examen du Placss par la commission des affaires sociales du Sénat.

En 2026, l'avis n'a toujours pas été publié lors de l'examen du présent projet de loi par la commission, le 17 juin 2026.

La rapporteure générale rappelle que l'examen du Placss a pour objet non seulement d'approuver les comptes de l'année antérieure, mais aussi de permettre une réflexion sur les perspectives de la sécurité sociale, ce qui implique de disposer d'une information à jour sur l'année en cours.

Dans son rapport relatif au Placss pour 2024, la rapporteure générale déplorait la pratique consistant à ce que l'avis du comité d'alerte soit systématiquement publié après le dépôt du Placss.

Elle ne peut donc que souscrire à la recommandation de la Cour des comptes, dans le Ralfss de mai 202641(*), d'« anticiper, avant le dépôt du projet de loi de financement de la sécurité sociale, la présentation de l'avis du comité d'alerte sur la prévision d'Ondam incluse dans ce projet, et communiquer cet avis au Haut Conseil des finances publiques ».

III. LA PROPOSITION DE LA COMMISSION D'ADOPTER LE PRÉSENT PROJET DE LOI

Le tableau ci-après synthétise les principales lacunes des différents Placss.

Principales lacunes des différents Placss

Placss : projet de loi d'approbation des comptes de la sécurité sociale. Repss : rapport d'évaluation des politiques de sécurité sociale.

Source : Commission des affaires sociales

A. DE GRAVES LACUNES DANS LES PLACSS 2022 ET 2023

Dans le cas des Placss pour 2022 et 2023, le Sénat a adopté une motion de la commission tendant à opposer la question préalable.

En effet, ces textes présentaient d'importantes lacunes.

Dans le cas du Placss pour 2022, on pouvait constater de graves lacunes pour l'exactitude des comptes, l'actualisation de Repss (dont les indicateurs avaient en moyenne deux ans de retard par rapport à l'exercice 2022) et l'évaluation des niches (aucune évaluation n'étant mentionnée dans l'annexe 2 au Placss).

S'agissant du Placss pour 2023 :

- on observait une amélioration significative dans le cas du renseignement des Repss, dont le retard passait de deux ans à un an, et ne semblait plus pouvoir être considéré comme grave ;

- si le passage d'un refus de certification à une impossibilité de certification représentait incontestablement un progrès, cette impossibilité n'en constituait pas moins toujours une grave lacune.

B. UNE AMÉLIORATION SUBSTANTIELLE DANS LE CAS DES PLACSS 2024, ET SURTOUT 2025

Dans le cas du Placss pour 2024, comme le soulignait la rapporteure générale, « la lacune en matière d'évaluation des niches sociales ne sembl[ait] plus pouvoir être considérée comme grave ». Certes, la règle d'évaluation d'un tiers des niches (en nombre) chaque année n'était toujours pas respectée, seulement 34 % des niches ayant été évaluées en deux ans. Toutefois, dès lors que les niches avaient fait l'objet d'une évaluation pour 96 % de leur montant global, il ne semblait plus possible de considérer cette lacune comme grave. Par ailleurs, les capacités d'évaluation disponibles (Cour des Comptes, Parlement, France stratégie...) ne permettaient peut-être pas une évaluation approfondie d'un tiers des niches chaque année.

Toutefois une lacune grave subsistait en 2024 : l'impossibilité de la Cour des comptes de certifier les comptes de la Cnaf et de la branche famille.

Ces comptes étant certifiés pour l'exercice 2025, la commission, en cohérence avec sa position exprimée il y a un an, propose d'adopter le présent projet de loi.

DEUXIÈME PARTIE

UNE AUGMENTATION DU

DÉFICIT DE LA SÉCURITÉ SOCIALE DE 6,3 MILLIARDS

D'EUROS

PAR RAPPORT À 2024

(ÉLISABETH DOINEAU)

I. UN DÉFICIT DES RÉGIMES OBLIGATOIRES DE BASE ET DU FSV SUPÉRIEUR DE 6,3 MILLIARDS D'EUROS À CELUI DE 2024 MAIS INFÉRIEUR DE 0,5 MILLIARD D'EUROS À LA PRÉVISION

A. UNE AGGRAVATION DU DÉFICIT VENANT DE DÉPENSES AUGMENTANT NETTEMENT PLUS RAPIDEMENT QUE LE PIB

Le déficit de la sécurité sociale est passé de 15,3 milliards d'euros en 2024 à 21,6 milliards d'euros en 2025, ce qui représente une aggravation de 6,3 milliards d'euros.

La commission s'est efforcée, à titre indicatif, de décomposer l'évolution du déficit entre ses différentes composantes, en s'appuyant sur les notions de solde structurel et d'effort structurel42(*), et en isolant l'impact de certaines mesures spécifiques.

Les résultats sont indiqués par le tableau et le graphique ci-après.

Décomposition indicative de l'évolution du solde de la sécurité sociale (Robss+FSV)

(en milliards d'euros)

|

|

2025 |

|

Solde conjoncturel (niveau) |

- 4,0 |

|

Solde structurel (niveau) |

- 17,6 |

|

Solde effectif (niveau) |

- 21,6 |

|

|

|

|

Évolution du solde effectif |

- 6,3 |

|

A. Évolution du solde conjoncturel |

- 2,1 |

|

B. Évolution du solde structurel |

- 4,2 |

|

dont : |

|

|

B1. Effort structurel |

- 1,6 |

|

Effort structurel sur les dépenses |

- 8,4 |

|

dont : |

|

|

Écart de l'évolution spontanée des dépenses par rapport à celle du PIB |

- 14,2 |

|

Économies Ondam* |

5,1 |

|

Réforme des retraites de 2023 |

0,7 |

|

Effort structurel sur les recettes |

6,8 |

|

dont : |

|

|

Réforme des allégements généraux (AG) |

2,0 |

|

Moindre TVA en compensation des effets retour IS de la réforme des AG |

- 0,4 |

|

Augmentation du taux de cotisation CNRACL |

1,8 |

|

Autres |

3,4 |

|

B2. Différence entre l'évolution spontanée des recettes et celle du PIB potentiel |

- 2,6 |

* Source : Cour des comptes, La sécurité sociale - rapport sur l'application des lois de financement de la sécurité sociale, mai 2026.

** La croissance spontanée des recettes correspond à la croissance des recettes avant mesures nouvelles.

Lecture : un montant positif correspond à une amélioration du solde, un montant négatif à une dégradation du solde.

Solde effectif : Placss 2025. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (mai 2026). Économies Ondam : Ralfss de mai 2026. Réforme des retraites de 2023 : rapport à la CCSS de mai 2026. Mesures nouvelles sur les recettes : rapport à la commission des comptes de la sécurité sociale de mai 2025.

AG : allégements généraux. CCSS : Commission des comptes de la sécurité sociale. CNRACL : Caisse nationale de retraite des agents des collectivités locales. FSV : Fonds de solidarité vieillesse. Robss : régimes obligatoires de base de sécurité sociale. Ralfss : rapport (de la Cour des comptes) sur l'application des lois de financement de la sécurité sociale.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Décomposition indicative de l'évolution

du solde de la sécurité sociale

entre 2024 et 2025

(Robss+FSV)

(en milliards d'euros)

Lecture : un montant positif (bâtons verts) correspond à une amélioration du solde, un montant négatif (bâtons rouges) à une dégradation du solde.

Solde effectif : Placss 2025. Soldes conjoncturel et structurel calculés par la commission des affaires sociales d'après les estimations du PIB potentiel de la Commission européenne (mai 2026). Économies Ondam : Ralfss de mai 2026. Réforme des retraites de 2023 : rapport à la CCSS de mai 2026. Mesures nouvelles sur les recettes : rapport à la commission des comptes de la sécurité sociale de mai 2025.

AG : allégements généraux. CCSS : Commission des comptes de la sécurité sociale. CNRACL : Caisse nationale de retraite des agents des collectivités locales. FSV : Fonds de solidarité vieillesse. Robss : régimes obligatoires de base de sécurité sociale. Ralfss : rapport (de la Cour des comptes) sur l'application des lois de financement de la sécurité sociale.

Source : Commission des affaires sociales du Sénat, d'après les sources indiquées

Le solde structurel et l'effort structurel

Le solde structurel

Le solde public structurel se définit comme ce que serait le solde des administrations publiques (APU) si le PIB était égal à son niveau potentiel, en supposant que les recettes rapportées au PIB tendent spontanément à rester stables (on dit que leur « élasticité » au PIB est égale à 1).

En pratique, le PIB est habituellement au-dessus ou en dessous de son niveau potentiel. Cet écart, dit « écart de production » (ou output gap), a pour effet de modifier le ratio dépenses/PIB. Comme on suppose que les recettes rapportées au PIB tendent spontanément à rester stables, cet écart du ratio dépenses/PIB correspond au solde dit conjoncturel, dépendant des fluctuations de l'activité économique. La différence entre le solde total et le solde conjoncturel est le solde structurel.

Au niveau de l'ensemble des administrations publiques, comme les dépenses sont de près de 60 points de PIB, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,6.

Dans le cas des administrations de sécurité sociale, qui correspondent à environ la moitié des dépenses publiques, le solde conjoncturel est égal à l'écart de production multiplié par environ 0,3.

L'estimation du solde structurel dépend donc fortement de l'estimation de l'écart de production. Par exemple, dans le cas de l'année 2023, selon le programme de stabilité d'avril 2024, le PIB était inférieur de 1,1 point à son niveau potentiel, alors que selon les prévisions économiques du 15 mai 2024 de la Commission européenne, il lui était inférieur de seulement 0,1 point. Il en résulte, pour 2023, un déficit structurel des administrations publiques estimé à 4,8 points de PIB par le programme de stabilité et 5,4 points de PIB par la Commission européenne (pour un déficit effectif de 5,5 points de PIB)43(*).

L'effort structurel

L'effort structurel est une notion introduite par le ministère du budget au sujet du projet de loi de finances pour 2004. Il s'agit de l'évolution du solde structurel, corrigée de l'évolution spontanée du ratio recettes/PIB (découlant des fluctuations spontanées de l'élasticité des recettes au PIB).

Concrètement, il se définit comme la somme (en points de PIB) de la diminution du ratio dépenses/PIB potentiel et des mesures nouvelles sur les recettes.

1. Une dégradation du solde conjoncturel d'environ 2 milliards d'euros, du fait du ralentissement économique

La dégradation du solde, de 6,3 milliards d'euros, provient tout d'abord de l'aggravation d'un déficit conjoncturel (du fait d'un PIB légèrement inférieur à son potentiel en 202544(*)) ayant aggravé le déficit d'environ 2,1 milliards d'euros.

2. Un effort structurel sur les dépenses négatif, dégradant le solde d'environ 6 milliards d'euros

Le solde structurel dépendant notamment de la fluctuation spontanée des recettes rapportées au PIB, indépendante de l'action du Gouvernement, on recourt parfois à la notion d'effort structurel, qui est l'évolution du solde structurel corrigée de ce phénomène45(*). L'effort structurel, négatif en 2025, dégrade le solde d'environ 1,6 milliard d'euros par rapport à 2024.

Sur cet effort structurel de - 1,6 milliard d'euros, - 8,4 milliards d'euros concernent les dépenses. Autrement dit, les dépenses sont supérieures de plus de 8 milliards d'euros à ce qui aurait résulté de leur croissance au même taux que le PIB potentiel.

Les mesures de maîtrise de l'Ondam (de 5,1 milliards d'euros) et la montée en puissance de la réforme des retraites de 2023 (correspondant à une économie de 0,1 milliard d'euros en 2024 et 0,8 milliard d'euros en 2025, en augmentation de 0,7 milliard d'euros) n'ont donc pas suffi à compenser la forte croissance spontanée des dépenses.

3. Des mesures d'augmentation des recettes de près de 7 milliards d'euros

L'effort structurel comprend également 6,8 milliards d'euros de mesures nouvelles sur les recettes46(*).

Les principales d'entre elles sont la réforme des allégements généraux de cotisations patronales par la LFSS pour 2025 (2 milliards d'euros, dont il faut déduire 0,4 milliard d'euros de réduction de la TVA affectée, en compensation de la perte pour l'État de 0,4 milliard d'euros d'impôt sur les sociétés) et l'augmentation de 3 points du taux de cotisation à la CNRACL47(*) (1,8 milliard d'euros).

4. Des recettes tendant spontanément à augmenter moins rapidement que le PIB

Les recettes de 2025 ont été plutôt peu dynamiques. En effet, leur montant, corrigé de l'effet des mesures nouvelles, a été inférieur d'environ 2,6 milliards d'euros à ce qui aurait résulté d'une croissance au même taux que le PIB.

Cela s'explique par le faible dynamisme de la masse salariale et de la consommation des ménages, sur lesquelles est assise une large part des recettes de la sécurité sociale.

Du fait de sa nature indépendante de l'action du Gouvernement, ce dynamisme des recettes n'est pas pris en compte pour le calcul de l'effort structurel. En revanche, il modifie bien le solde structurel, dont l'évolution en 2025 se trouve donc dégradée d'environ 2,6 milliards d'euros.

B. UN DÉFICIT INFÉRIEUR DE 0,5 MILLIARD D'EUROS À LA PRÉVISION DE LA LFSS 2025

Le déficit des Robss et du FSV a été en 2025 de 21,6 milliards d'euros, soit 0,5 milliard d'euros de moins que la prévision de la LFSS 2025 (22,1 milliards d'euros).

LFSS 2025 : prévision et exécution

(en milliards d'euros)

|

LFSS 2025 |

Réalisé 2025 |

Écart |

|

|

Maladie |

- 15,4 |

- 15,9 |

- 0,5 |

|

AT-MP |

0,2 |

- 0,2 |

- 0,4 |

|

Vieillesse |

- 7,5 |

- 7,1 |

0,4 |

|

Famille |

0,4 |

1,2 |

0,8 |

|

Autonomie |

- 0,7 |

0,1 |

0,8 |

|

Total Robss |

- 23 |

- 22 |

1,0 |

|

FSV |

0,9 |

0,4 |

- 0,5 |

|

Total Robss+FSV |

- 22,1 |

- 21,6 |

0,5 |

AT-MP : accidents du travail et maladies professionnelles. FSV : Fonds de solidarité vieillesse.

Source : Commission des affaires sociales

C. UN DÉFICIT QUI, EN L'ABSENCE DE MESURES CORRECTRICES, CONTINUERAIT D'AUGMENTER, FAISANT PESER UN RISQUE SUR LE FINANCEMENT DE LA SÉCURITÉ SOCIALE

En l'absence de mesures au-delà des économies annuelles (habituelles) de 4 milliards d'euros nécessaires pour ramener la croissance annuelle de l'Ondam à 2,9 %, le déficit poursuivrait son augmentation pour atteindre 23,7 milliards d'euros en 2029 (cf. graphique).

Solde de la sécurité sociale (Robss + FSV) : exécution et prévision

(en milliards d'euros)

FSV : Fonds de solidarité vieillesse. LFSS : loi de financement de la sécurité sociale. Robss : régimes obligatoires de base de sécurité sociale.

Source : Commission des affaires sociales, d'après les LFSS et le présent Placss

Depuis plusieurs années, la commission des affaires sociales du Sénat alerte sur le fait que l'accumulation de la dette sociale à l'Acoss, sans perspectives d'amélioration du solde, suscite un risque de crise de liquidité, pouvant empêcher la sécurité sociale de payer des prestations aussi fondamentales que, par exemple, les retraites. En effet, l'Acoss se finance à court terme sur les marchés financiers.