N° 780

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 24 juin 2026

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet

de loi autorisant

l'approbation de

l'accord

multilatéral entre

autorités

compétentes

portant sur

l'échange des

informations GloBE

(procédure accélérée),

Par M. Emmanuel CAPUS,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

670 et 781 (2025-2026) |

L'ESSENTIEL

Présenté en conseil des ministres le 27 mai 2026, le projet de loi n° 670 (2025-2026) autorisant l'approbation de l'accord multilatéral entre autorités compétentes sur l'échange des informations GloBE a pour objet de permettre l'entrée en vigueur de cette convention internationale relative à la coopération internationale dans le domaine fiscal. L'accord prévoit en particulier la mise en oeuvre d'une procédure de déclaration fiscale simplifiée pour les entreprises assujetties aux règles globales de lutte contre l'érosion de la base d'imposition (règles GloBE) fixées par le Cadre inclusif OCDE/G20.

Le Sénat est la première assemblée parlementaire saisie de ce projet de loi sur lequel le Gouvernement a engagé la procédure accélérée.

Réunie le mercredi 24 juin 2026, sous la présidence de monsieur Claude Raynal, président, la commission des finances a examiné ce projet de loi et le rapport de monsieur Emmanuel Capus, rapporteur.

Le rapporteur, qui relève que le calendrier d'examen retenu par le Gouvernement n'a pas permis de sécuriser les conditions dans lesquelles les entreprises assujetties procèdent à leur campagne de déclaration fiscale en 2026, estime nonobstant que l'approbation proposée par le Gouvernement de l'accord multilatéral sur l'échange des informations GloBE constitue une étape bienvenue et nécessaire à la simplification de la mise en oeuvre du mécanisme d'imposition minimale mondiale (IMM) des bénéfices à hauteur de 15 %, ou « pilier 2 », qui est entré en vigueur en France à compter de l'exercice 2024.

I. LE MÉCANISME D'IMPOSITION MINIMALE MONDIALE (IMM) À HAUTEUR DE 15 % DES BÉNÉFICES DES GRANDES ENTREPRISES, OU PILIER 2, RÉSULTE DE L'ADOPTION EN 2021 DES RÈGLES GLOBE

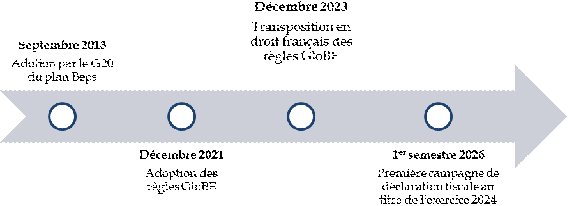

Dans le sillage de la crise économique et financière de 2008, la coopération fiscale internationale a été renforcée pour permettre de lutter plus efficacement contre la fraude fiscale et les pratiques agressives de certaines entreprises multinationales par l'adoption à l'échelle du groupe des vingt (G20) en septembre 2013 d'un plan d'action contre l'érosion de la base d'imposition et le transfert de bénéfices ou « plan Beps (base erosion and profit shifting) », établi par l'OCDE1(*).

Chronologie de la mise en oeuvre du pilier 2

Source : commission des finances

Dans le cadre de la mise en oeuvre du plan Beps, les États membres du Cadre inclusif OCDE/G20 ont adopté en octobre 2021 une déclaration relative à la mise en oeuvre d'une solution reposant sur deux piliers pour répondre aux défis soulevés par l'émergence de l'économie numérique.

Le deuxième pilier de cette solution, ou « pilier 2 », correspond à la mise en place à l'échelle internationale d'un mécanisme d'imposition minimale mondiale (IMM) à hauteur de 15 % des bénéfices des grandes entreprises2(*). La mise en oeuvre du pilier 2 est assurée par chacun des États membres du Cadre inclusif OCDE/G20 en transposant dans leur droit national les règles globales contre l'érosion de la base d'imposition, ou « règles GloBE », adoptées à l'échelle du Cadre inclusif OCDE/G20 le 14 décembre 2021. La France a transposé ces règles dans son droit fiscal par l'article 33 de la loi de finances initiale pour 2024.

Alors que l'exercice 2024 correspond au premier exercice d'entrée en vigueur en France de l'impôt complémentaire GloBE, la collecte de cet impôt reposera sur la première campagne de déclaration qui se déroule dans le courant du premier semestre 2026.

D'après les estimations de l'administration fiscale, la mise en oeuvre en France du pilier 2 permettra de collecter 500 millions d'euros de recettes fiscales en 2026, contre 1,5 milliards d'euros selon les prévisions initiales, qui correspondent à la fois à des recettes collectées au titre d'une sous-imposition d'entités situées en France et à des recettes collectées au titre de la présence en France d'entités mères ultimes (EMU) de groupes dont certaines filiales sont sous-imposées à l'étranger.

II. L'APPROBATION DE L'ACCORD MULTILATÉRAL SUR L'ÉCHANGE DES INFORMATIONS GLOBE CONSTITUE UNE SIMPLIFICATION NÉCESSAIRE DE LA PROCÉDURE DE DÉCLARATION POUR LES ENTITÉS ASSUJETTIES SITUÉES EN FRANCE

A LES RÈGLES GLOBE PRÉVOIENT LA POSSIBILITÉ DE METTRE EN oeUVRE UN MÉCANISME SIMPLIFIÉ DE DÉCLARATION DES INFORMATIONS GLOBE SOUS CERTAINES CONDITIONS

Les règles GloBE fixent un principe d'obligation de déclaration locale (local filing) en application duquel les entités constitutives entrant dans le champ du pilier 2 sont tenues de déposer auprès de l'administration fiscale de la juridiction où elles sont situées une déclaration d'information GloBE (GIR).

Pour autant, au regard de la lourdeur de la charge administrative liée à la multiplication des obligations déclaratives, les règles GloBE prévoient également un mécanisme de dépôt centralisé de la déclaration d'information GloBE du groupe. La mise en oeuvre de ce mécanisme est néanmoins subordonnée au fait que la déclaration d'information GloBE centralisée du groupe, lorsqu'elle est réalisée hors de France, soit faite auprès d'une juridiction qui a signé avec les autorités publiques françaises un accord d'échange automatique des informations GloBE3(*).

Le présent projet de loi prévoit l'autorisation de l'approbation par la France d'un tel accord d'échange automatique des informations GloBE.

B L'APPROBATION DE L'ACCORD MULTILATÉRAL SUR L'ÉCHANGE DES INFORMATIONS GLOBE EST BIENVENUE DÈS LORS QU'ELLE PERMETTRA LA MISE EN oeUVRE POUR LES ENTITÉS SITUÉES EN FRANCE DE LA PROCÉDURE SIMPLIFIÉE DE DÉCLARATION DES INFORMATIONS GLOBE

Le rapporteur remarque qu'il est regrettable que le délai d'examen de ce texte ne permette pas de sécuriser l'application du mécanisme de déclaration centralisée des informations GloBE dès la campagne de déclaration 2026 au titre de l'exercice 2024 pour les entités situées en France et assujetties aux règles GloBE.

Il relève en tout état de cause qu'au regard de la lourdeur de la charge de mise en conformité pour les entreprises concernées, l'approbation de l'accord multilatéral sur l'échange des informations GloBE est bienvenue dès lors qu'elle permettra de sécuriser la mise en oeuvre du mécanisme de déclaration centralisée pour les entités situées en France.

148 États ou juridictions

Membres du cadre inclusif OCDE/G20 dont

36 États ou juridictions

Signataires de l'accord multilatéral sur l'échange des informations GloBE

Source : OCDE

La commission des finances a adopté sans modification ce projet de loi, qui sera examiné en séance publique le 9 juillet 2026.

EXAMEN DE L'ARTICLE

ARTICLE

UNIQUE

Autorisation de l'approbation de l'accord multilatéral

entre autorités compétentes portant sur l'échange des

informations GloBE

Le présent article prévoit d'autoriser l'approbation par la France de l'accord multilatéral sur l'échange des informations GloBE, conclu le 15 janvier 2025 et signé par la France le 9 juillet 2025.

L'entrée en vigueur de cet accord multilatéral, qui prévoit l'échange automatique d'informations fiscales pertinentes relatives à l'impôt complémentaire GloBE entre les juridictions ayant activé leur relation d'échange, aura pour effet de permettre aux entités constitutives entrant dans le périmètre d'application des règles GloBE et situées en France de bénéficier du mécanisme de dépôt centralisé de leur déclaration d'information GloBE (GIR).

En dépit du fait que le calendrier tardif d'approbation de l'accord ait pour effet de fragiliser, pour la déclaration faite en 2026, la situation des groupes d'entreprises multinationales (EMN) présents en France et assujettis aux règles GloBE, l'accord multilatéral doit désormais être approuvé pour permettre l'entrée en vigueur rapide du mécanisme de déclaration centralisée pour les entités constitutives présentes en France.

L'entrée en vigueur de cet accord multilatéral aura pour effet de simplifier les obligations déclaratives à la charge des groupes d'entreprises multinationales dans le champ des règles GloBE qui pourront bénéficier du mécanisme de dépôt centralisé.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : LA TRANSPOSITION EN DROIT INTERNE DU MÉCANISME D'IMPOSITION MINIMALE MONDIALE (IMM) DES GRANDES ENTREPRISES ET LES ÉCHANGES DE RENSEIGNEMENTS EN MATIÈRE FISCALE PERMETTENT À LA FRANCE DE PARTICIPER À LA COOPÉRATION FISCALE INTERNATIONALE

A. LES RÈGLES GLOBE, OU « PILIER 2 », ADOPTÉES EN 2021 À L'ÉCHELLE DU CADRE INCLUSIF OCDE/G20, ONT POUR OBJECTIF LA MISE EN PLACE D'UN MÉCANISME D'IMPOSITION MINIMALE MONDIALE (IMM) À HAUTEUR DE 15 % SUR LES BÉNÉFICES DES GRANDES ENTREPRISES MULTINATIONALES

1. Les règles GloBE ont été adoptées en décembre 2021 par le Cadre inclusif OCDE/G20 au sein d'un plan de lutte global contre l'érosion de la base d'imposition et le transfert de bénéfices (plan Beps)

Dans le sillage de la crise économique et financière de 2008, les pays du groupe des vingt (G20) ont confié, à l'occasion du sommet des dirigeants du G20 organisé à Los Cabos en juin 2012, un mandat à l'Organisation de coopération et de développement économiques (OCDE) pour répondre aux pratiques d'érosion de la base d'imposition et de transfert de bénéfices, dites « Beps » selon l'acronyme anglophone.

En réponse à ce mandat, les services de l'OCDE ont élaboré un plan d'action présenté en juillet 2013 et endossé par les dirigeants du G20 lors du sommet de Saint-Pétersbourg en septembre 2013, le plan d'action Beps4(*) structuré autour de quinze actions poursuivant l'objectif commun de lutter contre les pratiques d'érosion de la base d'imposition et de transfert de bénéfices par le renforcement de la coopération fiscale internationale.

La mise en oeuvre de ce plan d'action à l'échelle internationale représente un levier majeur de rétablissement de l'équité fiscale entre les entreprises et de rehaussement des recettes fiscales dans le domaine de la fiscalité des entreprises, dès lors que les pratiques « Beps » réduisent les recettes fiscales de l'imposition des bénéfices des sociétés à hauteur de 100 à 240 milliards de dollars chaque année selon une évaluation réalisée en 2017 par l'OCDE5(*).

Pour renforcer la coopération internationale dans le domaine de la lutte contre les pratiques « Beps », un Cadre inclusif OCDE/G20 a été créé en juin 2016. Alors qu'il réunissait 82 État ou juridictions à sa création, le Cadre inclusif OCDE/G20 réunit 148 membres au début de l'exercice 2026. Sur le plan opérationnel, les travaux du Cadre inclusif OCDE/G20 sont orientées à travers un groupe de pilotage réunissant les représentant de 28 pays au sein duquel la France est représentée.

À la fin de l'année 2021, les travaux du Cadre inclusif OCDE/G20 ont connu une phase d'accélération avec l'adoption le 8 octobre 2021 d'une déclaration à l'échelle du Cadre inclusif OCDE/G20 sur une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l'économie6(*).

Le premier pilier mentionné par cette déclaration, ou « pilier 1 », concerne la répartition de la base taxable, c'est-à-dire du bénéfice, des grands groupes d'entreprises multinationales (EMN) et en particulier des grandes entreprises du secteur numérique. Il se subdivise en deux axes : premièrement un axe désigné comme « Montant A » relatif à la répartition d'une partie des bénéfices des grands groupes dont la rentabilité excède 10 % entre les juridictions de marché selon une clé de répartition fondée sur le chiffre d'affaires ; deuxièmement un axe désigné comme « Montant B » relatif à la standardisation des méthodes de détermination des prix de transfert pour les activités de commercialisation et de distribution.

Le second pilier mentionné par cette déclaration, ou « pilier 2 », concerne la création d'un mécanisme d'imposition minimale mondiale des bénéfices des grandes groupes d'entreprises multinationales (EMN) à hauteur de 15 % de leurs bénéfices.

Le 14 décembre 2021, les travaux du Cadre inclusif OCDE/G20 relatifs à la mise en oeuvre du « pilier 2 » ont abouti à l'adoption des règles globales de lutte contre l'érosion de la base d'imposition, ou règles GloBE, qui fixent une architecture commune relative à la mise en place d'un mécanisme d'imposition minimale mondiale (IMM) à hauteur de 15 % pour les grandes entreprises multinationales.

2. Les règles GloBE reposent sur la collecte par les États participant d'un impôt complémentaire pour corriger les cas de sous-imposition de certaines entités constitutives rattachées à des groupes d'entreprises multinationales

La mise en oeuvre des règles GloBE repose en premier lieu sur l'adoption par les États membres du Cadre inclusif OCDE/G20 d'une méthodologie commune pour identifier les cas de sous-imposition, c'est-à-dire les cas dans lesquels un groupe se trouve imposé à hauteur de moins de 15 % de ses bénéfices dans une juridiction.

Pour se concentrer sur les grandes entreprises multinationales, les règles GloBE fixent un périmètre d'application restreint aux groupes dont le chiffre d'affaires annuel consolidé dépasse 750 millions d'euros pour au moins deux des quatre exercices précédents.

Pour l'identification des cas de sous-imposition, les règles GloBE fixent un cadre commun de détermination dans toutes les juridictions d'une part d'un « bénéfice GloBE » qui correspond au bénéfice comptable ajusté, notamment pour tenir compte de la charge fiscale, des dividendes exclus et des crédits d'impôts ; et d'autre part d'un « montant ajusté des impôts concernés » qui correspond à la somme des impôts collectés au titre de ses revenus ou de ses bénéfices, ajusté pour tenir compte notamment des crédits d'impôts.

Le rapport entre d'une part le « bénéfice GloBE » de l'ensemble des entités constitutives d'un groupe situées dans une juridiction et le « montant ajusté des impôts concernés » pour ce même groupe dans cette même juridiction permet de détermine le taux effectif d'imposition (TEI) de ce groupe dans cette juridiction.

Lorsqu'un groupe d'entreprises multinationales présente un taux effectif d'imposition (TEI) inférieur à 15 % dans une juridiction, il est redevable d'un impôt complémentaire ayant pour objet de rehausser à 15 % son taux effectif d'imposition dans cette juridiction, sous réserve de la prise en compte d'une « exclusion de bénéfices fondées sur la substance » qui correspond à une fraction des actifs corporels et des frais de personnels de l'ensemble des entités constitutives du groupe dans la juridiction concernée.

Sur le plan opérationnel, la collecte de l'impôt complémentaire dû par un groupe d'entreprises multinationales (EMN) au titre de sa sous-imposition peut prendre trois formes.

En premier lieu, les juridictions participant aux règles GloBE peuvent crée dans leur droit interne un impôt minimum complémentaire qualifié prélevé localement (ICMQL). Cet impôt permet de prélever l'impôt complémentaire GloBE au titre de la sous-imposition dans la juridiction concernée.

En deuxième lieu, les juridictions participant aux règles GloBE peuvent prélever un impôt au titre de la règle d'inclusion du revenu (RDIR) qui permet à la juridiction de l'entité mère ultime (EMU) d'un groupe en situation de sous-imposition dans une juridiction de prélever l'impôt complémentaire GloBE lorsqu'il n'a pas été prélevé par la juridiction de sous-imposition.

Enfin en troisième lieu, les juridictions participant aux règles GloBE peuvent prélever un impôt au titre de la règle relative aux paiements insuffisamment imposés (RPII) qui permet de répartir selon une clé de répartition fondée sur la substance l'impôt complémentaire GloBE dû par un groupe lorsque son entité mère ultime (EMU) se situe dans une juridiction qui n'applique par la règle d'inclusion du revenu (RDIR).

En juin 2026, l'OCDE dénombre 43 juridictions7(*) ayant transposé dans leur droit interne à la fois un impôt minimum complémentaire qualifié prélevé localement (ICMQL) et la règle d'inclusion du revenu (RDIR).

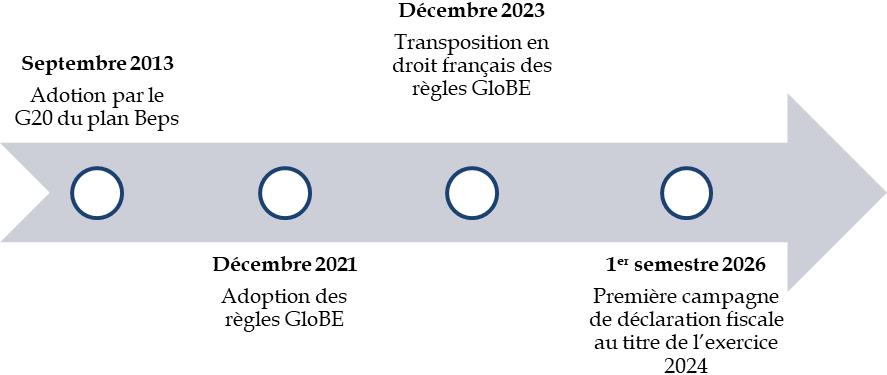

3. Les règles GloBE sont entrées en vigueur à compter de l'exercice 2024 et généreront des recettes fiscales en France à partir de l'exercice 2026

Conformément à la déclaration du 8 octobre 2021 du Cadre inclusif OCDE/G20 relative à la solution à deux piliers8(*), les règles GloBE ont le statut d'une « approche commune » ce qui signifie que les membres du Cadre inclusif OCDE/G20 ne sont pas tenus d'adopter les règles GloBE dans leur droit interne, mais sont tenus d'accepter que les autres membres du Cadre inclusif OCDE/G20 appliquent les règles GloBE.

Pour assurer la mise en oeuvre cohérente et coordonnées du pilier 2 au sein des pays de l'Union européenne, les règles GloBE ont été transposées en droit de l'Union par la directive (UE) 2022/2523 du 14 décembre 20229(*).

Les dispositions de la directive ont ensuite fait l'objet d'une transposition en droit fiscal interne à travers l'article 33 de la loi du 29 décembre 2023 de finances initiale pour 202410(*), qui a créé le chapitre II bis du titre Ier de la première partie du livre Ier du code général des impôts intitulé « Imposition minimale mondiale des groupes d'entreprises multinationales et des groupes nationaux ».

Conformément aux dispositions de l'article 56 de la directive (UE) 2022/2523 du 14 décembre 202211(*), les règles GloBE sont entrées en vigueur à partir de l'exercice 2024, à l'exception des règles relatives à l'application de la règle des bénéfices insuffisamment imposés (RBII) qui sont entrées en vigueur à partir de l'exercice 2025.

Par conséquent, les première recettes fiscales liées à la collecte de l'impôt complémentaire GloBE par la France auront lieu en 2026, pour compenser la sous-imposition au titre de l'exercice 2024 constaté au regard des impôts payés en 2025 au titre de cet exercice.

Sur ce point, le rapporteur souligne l'écart important de prévision de recettes de l'impôt complémentaire GloBE pour la France entre les données transmises au Parlement en 2023, qui prévoyait des recettes annuelles d'environ 1,5 milliard d'euros à partir de 2026, et les prévisions actualisées de recettes qui sont de 500 millions d'euros pour l'exercice 2026.

Chronologie de la mise en oeuvre du pilier 2

Source : commission des finances

B. L'ADMINISTRATION FISCALE PARTICIPE À LA COOPÉRATION INTERNATIONALE EN PROCÉDANT À DES ÉCHANGES D'INFORMATION EN MATIÈRE FISCALE AVEC D'AUTRES JURIDICTIONS, EN PARTICULIER À L'ÉCHELLE DE L'UNION EUROPÉENNE

À l'échelle internationale, la participation de la France à la coopération dans le domaine des échanges d'informations fiscales est structurée par l'application de la Convention concernant l'assistance administrative mutuelle en matière fiscale du 25 janvier 1988 telle qu'amendée par le Protocole du 27 mai 2010, ou Convention de 1988. En effet, la France a signé cette convention le 17 septembre 2003 et l'a ratifiée le 25 mai 2005.

La Convention sur l'assistance mutuelle en matière fiscale, élaborée conjointement par les services de l'Organisation de coopération et de développement économiques (OCDE) et du Conseil de l'Europe, fixe un cadre juridique multilatéral12(*) pour favoriser la coopération fiscale transfrontalière dans le but de lutter efficacement contre l'évasion et la fraude fiscale.

L'article 5 de la Convention de 1988 prévoit l'échange d'informations à caractère fiscal sur demande concernant une personne ou une transaction déterminée. L'article 6 de la Convention de 1988 prévoit également que les parties aux traités peuvent procéder à des échanges automatiques de renseignements selon des procédures déterminées d'un commun accord.

À l'échelle européenne, la France met en oeuvre une coopération administrative spécifique en matière d'assistance mutuelle dans le domaine fiscal avec les autres États membres de l'Union européenne conformément aux dispositions de la directive (UE) 2011/16/UE du février 201113(*), ou « directive DAC14(*) », qui sont régulièrement mises à jour15(*) et transposer en droit interne.

Ce cadre de coopération commun prévoit notamment, à l'échelle de l'Union européenne, des procédures de coopération par des échanges d'information, soit automatiquement soit sur demande, ainsi que la possibilité d'effectuer des contrôles simultanés dans plusieurs États membres ou encore une obligation d'échange spontané d'information lorsqu'un État membre identifie un risque de perte fiscale pour un autre État membre.

Depuis l'entrée en vigueur de la directive DAC 9 du 14 avril 202516(*) modifiant la directive DAC du 15 février 201117(*), les États membres où sont situés les entités mères ultimes ou les entités déclarantes de groupes entrant dans le champ des règles GloBE sont tenus de transmettre automatiquement aux autres États membres de l'Union les informations pertinentes pour l'application des règles GloBE dans chacun des États membres.

II. LE DROIT PROPOSÉ : L'APPROBATION DE LA CONVENTION MULTILATÉRALE SUR L'ÉCHANGE DES INFORMATIONS GLOBE POUR PERMETTRE AUX ENTITÉS CONSTITUTIVES SITUÉES EN FRANCE DE BÉNÉFICIER DU MÉCANISME DE DÉPÔT CENTRALISÉ DE LA DÉCLARATION D'INFORMATION GLOBE

Le présent article a pour objet d'autoriser l'approbation par la France de l'accord multilatéral entre autorités compétentes portant sur l'échange des informations GloBE, ce qui aura pour effet de réduire la charge administrative des entités constitutives situées en France en leur donnant accès au mécanisme de déclaration centralisée.

En matière d'obligations déclaratives liées à la collecte et au contrôle de l'impôt complémentaire GloBE, l'article 8.1.1 des règles GloBE prévoit que chacune des entités constitutives d'un groupe assujetti aux règles GloBE est tenu de déposer une déclaration d'information GloBE (GIR18(*)) auprès de l'administration fiscale du pays dans laquelle elle est située.

Cette déclaration d'information GloBE, dont le contenu est précisé à l'article 8.1.4, constitue un document épais19(*) qui représente une charge administrative majeure pour les entités constitutives concernées et qui doit suivre un modèle adopté à l'échelle du Cadre inclusif OCDE/G20.

Pour réduire la charge administrative pesant sur les entreprises concernées, l'article 8.1.2 des règles GloBE prévoit la possibilité pour les entités constitutives d'être relevées de leur obligation de déclaration locale (local filing) à deux conditions : premièrement une déclaration d'information GloBE doit avoir été déposée soit par l'entité mère ultime du groupe soit par l'entité déclarante désignée à l'échelle du groupe ; deuxièmement l'entité ayant réalisée la déclaration d'information GloBE, qu'il s'agisse de l'entité mère ultime ou de l'entité déclarante désignée, doit être située dans une juridiction qui a signé a conclu avec la juridiction de localisation de l'entité un accord relatif à l'échange automatique de renseignement des informations GloBE.

Le mécanisme de déclaration centralisée a été transposé en droit de l'Union à l'article 44 de la directive (UE) 2022/2523 du 14 décembre 202220(*) et en droit interne à l'article 223 WW bis du code général des impôts.

Pour permettre l'activation par les entreprises du mécanisme de dépôt centralisée de la déclaration d'information GloBE (GIR), les membres du Cadre inclusif OCDE/G20 ont adopté le 15 janvier 2025 un accord multilatéral entre autorités compétentes portant sur l'échange des informations GloBE. Cet accord, qui opère un renvoi au mécanisme d'échange automatique d'informations prévu à l'article 6 de la Convention de 1988, prévoit que les administrations fiscales des États-parties échange automatiquement les informations pertinentes relatives à la déclaration d'informations GloBE sous réserve de l'activation de la relation d'échange entre deux parties21(*).

L'accord multilatéral sur l'échange des informations GloBE a été signé par la France le 9 juillet 2025 et le présent projet de loi a pour objet d'autoriser son approbation.

III. LA POSITION DE LA COMMISSION DES FINANCES : L'APPROBATION DE LA CONVENTION MULTILATÉRALE SUR L'ÉCHANGE DES INFORMATIONS GLOBE CONSTITUERA UNE RÉDUCTION BIENVENUE DE LA CHARGE ADMINISTRATIVE PESANT SUR LES ENTITÉS ASSUJETTIES

A. LE BÉNÉFICE DU MÉCANISME DE DÉPÔT CENTRALISÉ DE LA DÉCLARATION D'INFORMATION GLOBE EST UN LEVIER DE RÉDUCTION DE LA CHARGE ADMINISTRATIVE PESANT SUR LES ENTITÉS SITUÉES EN FRANCE ET ASSUJETTIES AUX RÈGLES GLOBE

En premier lieu, le rapporteur relève que l'approbation par la France de l'accord multilatéral sur l'échange d'informations GloBE qu'elle a signé le 9 juillet 2025 est opportune car elle constitue une condition sine qua non à la mise en oeuvre du mécanisme de déclaration centralisée pour les entités constitutives situées en France et entrant dans le champ d'application des règles GloBE.

Comme il a été rappelé, la déclaration d'information GloBE (GIR) est un document épais et complet qui recense l'intégralité des entités constitutives du groupe, des informations sur la structure capitalistique du groupe dont notamment sur les titres détenus par les entités constitutives du groupe en vertu desquels elles contrôlent d'autres entités constitutives ainsi que l'ensemble des informations nécessaires pour calculer le taux effectif d'imposition du groupe dans chaque juridiction.

Par suite, la préparation par les groupes d'entreprises multinationales (EMN) entrant dans le champ des règles GloBE représente une charge administrative substantielle et fait peser sur ces groupes une charge sensible de mise en conformité avec les règles GloBE.

Si cette charge apparaît comme supportable dès lors qu'elle s'applique exclusivement à des groupes de grande envergure, dont le chiffre d'affaires mondial consolidé excède 750 millions d'euros, il n'en reste pas moins que les leviers de simplification prévus dès l'élaboration des règles GloBE constituent des instruments d'allégement aussi bien des coûts de mise en conformité pour les entreprises que des coûts de traitement des déclarations fiscales par les administrations fiscales concernées.

L'approbation de l'accord multilatéral sur l'échange des informations GloBE constitue à ce titre une étape utile et opportune que le rapporteur soutient pour permettre la mise en oeuvre rapide, au bénéfice des entités constitutives situées en France, du mécanisme de dépôt centralisé de la déclaration d'information GloBE (GIR).

B. LE CALENDRIER D'EXAMEN DU PROJET DE LOI RETENU PAR LE GOUVERNEMENT FAIT PESER UNE INSÉCURITÉ JURIDIQUE POUR LES ENTITÉS SITUÉES EN FRANCE ET ASSUJETTIES AUX RÈGLES GLOBE DANS LE CADRE DE LA DÉCLARATION EN 2026 AU TITRE DE L'EXERCICE 2024

En second lieu, et sans que cette circonstance n'ait d'incidence sur le soutien apporté par le rapporteur à l'approbation rapide de l'accord multilatéral sur l'échange des informations GloBE, le rapporteur relève que le calendrier d'examen du texte retenu par le Gouvernement ne permettra pas de sécuriser les déclarations réalisées par les entreprises dans le courant de l'année 2026 au titre de l'exercice 2024.

Les grandes entreprises entrant dans le champ du « pilier 2 », qui sont en train de s'accoutumer à la manipulation des règles GloBE qui ont un caractère nouveau, peuvent légitimement espérer que l'administration fiscale mobilisera les leviers de simplification prévus expressément par les règles GloBE. La mise en oeuvre par la France du mécanisme de déclaration centralisée de la déclaration d'information GloBE constitue à ce titre un vecteur d'attractivité aussi bien que de simplification vis-à-vis des acteurs économiques présents sur le territoire national.

Or les entités constitutives assujetties aux règles GloBE situées en France et dont l'exercice fiscal a été clôturé le 31 décembre 2024 se trouvent dans l'obligation de déposer avant le 30 juin 2026 leur déclaration d'information GloBE (GIR) conformément au II de l'article 223 WW du code général des impôts qui prévoyait un délai de 18 mois après la fin du premier exercice d'assujettissement pour le dépôt de la déclaration d'information GloBE (GIR).

Par conséquent, le calendrier d'examen de ce texte retenu par le Gouvernement, et ce alors même que l'accord multilatéral sur l'échange des informations GloBE a été conclu dès le mois de janvier 2025 et qu'il a été signé par la France dès le mois de juillet 2025, soit il y a près d'un an, ne permet pas aux entités constitutives situées en France de bénéficier du mécanisme de dépôt centralisé dans un cadre juridique sécurisé et conforme à la lettre du code général des impôts.

Pour autant, pour anticiper l'approbation de l'accord multilatéral sur l'échange des informations GloBE et simplifier la campagne de dépôt des déclarations d'information GloBE pendant l'exercice 2026 au titre de l'exercice 2024, 33 juridictions membres du Cadre inclusif OCDE/G20 et ayant transposé les règles GloBE ont adopté le 18 mai 2026 une déclaration relative à une « entente commune négociée par certaines juridictions mettant en oeuvre le Pilier 2 relative au dépôt centralisé et à l'échange de la déclaration d'information GloBE (GIR). »

Cette entente commune, qui a fait l'objet d'une communication directe par la direction générale des finances publiques sur son site internet22(*), prévoit que, pour tenir compte du fait que l'entrée en vigueur de l'accord multilatéral sur l'échange des informations GloBE pourrait intervenir après l'échéance du délai de dépôt de la déclaration d'information GloBE (GIR), les juridictions s'engagent à adopter une approche clémente au regard des sanctions et pénalités applicables23(*) à la double condition que la déclaration d'information GloBE (GIR) du groupe ait fait l'objet d'un dépôt centralisé dans l'une des 33 juridictions participant à l'entente et que l'entité constitutive ait bien réalisé son obligation de notification à son administration fiscale de rattachement de l'identité de l'entité du groupe chargé de procéder à la déclaration centralisée d'information GloBE (GIR) et de sa juridiction de rattachement.

Le rapporteur, qui remarque que la solution adoptée par l'administration fiscale présente l'avantage de permettre une simplification immédiate au bénéfice des entités constitutives situées en France, regrette pour autant que le Gouvernement n'ait pas anticipé l'échéance du 30 juin 2026 en choisissant un calendrier d'examen anticipé pour le présent texte, ce qui aurait permis aux entités constitutives situées en France de disposer d'un cadre non seulement simplifié mais également sécurisé sur le plan juridique.

Pour autant, et pour les motifs d'allégement des coûts de mise en conformité précédemment évoqués, le rapporteur est favorable à l'approbation de l'accord multilatéral sur l'échange des informations GloBE qui permettra de sécuriser à moyen terme la solution de simplification mise en oeuvre dès le premier semestre de l'année 2026 par l'administration fiscale.

Décision de la commission : la commission des finances a adopté cet article sans modification.

EXAMEN EN COMMISSION

Réunie le mercredi 24 juin 2026, sous la présidence de M. Claude Raynal, président, la commission des finances examine le rapport de M. Emmanuel Capus, rapporteur, et élabore le texte de la commission sur le projet de loi n° 670 (2025-2026) autorisant l'approbation de l'accord multilatéral entre autorités compétentes portant sur l'échange des informations GloBE.

M. Claude Raynal, président. - Nous examinons ce matin le rapport de notre collègue Emmanuel Capus sur le projet de loi autorisant l'approbation de l'accord multilatéral entre autorités compétentes portant sur l'échange des informations GloBE.

M. Emmanuel Capus, rapporteur. - Le projet de loi que nous examinons ce matin est d'une nature particulière, puisqu'il s'agit d'un acte de procédure dont la portée se limite à autoriser le pouvoir exécutif à approuver une convention internationale qu'il a préalablement signée.

Notre examen est toutefois une étape nécessaire pour garantir le fait que le Gouvernement n'engage notre pays dans le domaine des relations internationales en matière fiscale qu'après avoir recueilli l'autorisation de la représentation nationale.

En l'espèce, l'accord multilatéral sur l'échange des informations GloBE qui est l'objet du projet de loi que nous examinons ce matin s'inscrit dans un contexte particulier qui est celui de la mise en oeuvre d'un mécanisme d'imposition minimale mondiale (IMM) à hauteur de 15 % des bénéfices des grandes entreprises.

Cet impôt minimal mondial, appelé « pilier 2 », constitue l'une des principales innovations des dernières décennies en matière de coopération fiscale internationale. Il correspond à l'aboutissement d'un travail de longue haleine que je vais rappeler brièvement dans un premier temps, avant de vous exposer, dans un second temps, pour quelles raisons je vous propose d'adopter le texte que nous examinons, car il permettra la mise en place d'un mécanisme centralisé de déclaration fiscale pour les entreprises entrant dans le champ du « pilier 2 ».

En premier lieu, je commencerai par vous rappeler succinctement dans quel contexte s'inscrit la mise en place d'une IMM à hauteur de 15 % de leurs bénéfices pour les grands groupes multinationaux dont le chiffre d'affaires consolidé excède 750 millions d'euros.

La relance de la coopération internationale en matière fiscale est liée à la décision prise par le G20, dans le sillage de la crise économique et financière de 2008, d'adopter en septembre 2013 un plan d'action commun de lutte contre les pratiques d'érosion de la base d'imposition et de transfert des bénéfices.

Dans le cadre de ce plan d'action, le périmètre de la coopération a été élargi avec la création en 2016 d'un « Cadre inclusif » piloté par le G20 et l'OCDE, qui réunit aujourd'hui 148 pays.

C'est ce Cadre inclusif OCDE-G20 qui a permis une avancée déterminante à la fin de l'année 2021 en adoptant une déclaration commune relative à une solution reposant sur deux piliers pour répondre aux défis soulevés par l'économie numérique.

Le premier pilier, qui est encore en cours de négociation, concerne la répartition de la base taxable entre les juridictions et ne nous intéresse pas directement ce matin.

Le deuxième pilier, ou « pilier 2 », repose sur la création d'un mécanisme d'IMM à hauteur de 15 % des bénéfices des grandes entreprises pour lutter contre l'érosion de la base d'imposition et mettre fin à la concurrence fiscale entre les pays qui a eu pour effet la baisse tendancielle du taux légal de l'impôt sur les sociétés dans les pays de l'OCDE, qui est passé de 32 % en moyenne en 2000 à 24 % en 2025. Le taux français, qui s'établit dorénavant à 25 %, ne fait plus vraiment débat, comme je peux le constater dans le cadre de la mission d'information relative au poids des prélèvements obligatoires en France que je rapporte en ce moment.

Pour assurer une mise en oeuvre coordonnée de ce pilier 2, les pays membres du Cadre inclusif ont adopté en décembre 2021 des règles globales anti-érosion de la base fiscale, désignées comme les « règles GloBE », selon leur acronyme anglophone.

C'est dans ce contexte particulier que l'Union européenne a transposé les règles GloBE en adoptant la directive du 14 décembre 2022, puis que la France a elle-même transposé dans son droit fiscal interne les règles GloBE dans le cadre de la loi de finances initiale pour 2024.

Alors que l'exercice 2024 constituait le premier exercice d'entrée en vigueur de cet impôt minimal mondial, l'exercice 2026 constitue la première campagne déclarative pour les entreprises concernées, qui doivent transmettre à l'administration fiscale toutes les informations nécessaires pour comparer les bénéfices réalisés en 2024 et les impôts payés en 2025 au titre de ses bénéfices en vue d'identifier le cas échéant un niveau de sous-imposition qui déclencherait la collecte de l'impôt complémentaire GloBE pour garantir un niveau d'imposition d'au moins 15 % des bénéfices réalisés par le groupe.

Selon les estimations transmises avec le projet de loi de finances, la mise en oeuvre du pilier 2 en France devrait permettre de collecter 500 millions d'euros de recettes nouvelles en 2026.

En deuxième lieu, j'aimerais vous présenter la portée de la convention internationale dont l'approbation est proposée et vous indiquer les raisons pour lesquelles je vous propose de soutenir son entrée en vigueur.

Avec l'application des règles GloBE que je viens d'évoquer, les entreprises dans le champ du pilier 2 font face à de nouvelles obligations déclaratives.

Selon la lettre de ces règles, transcrites à l'article 223 WW du code général des impôts, chaque entité assujettie rattachée à un groupe d'entreprises multinationales est tenue de déposer sa propre déclaration d'information GloBE.

Cette obligation de déclaration localisée est particulièrement lourde, car elle signifie par exemple qu'un grand groupe international dont la maison mère se situe en Italie aura l'obligation de faire déposer une déclaration détaillée par chacune de ses filiales présentes en France, en plus de la déclaration détaillée et exhaustive déposée par l'entreprise de tête qui concerne l'ensemble du groupe et de ses filiales.

Pour limiter la charge administrative et les obligations bureaucratiques qui pèsent sur les grandes entreprises, les règles GloBE prévoient également un mécanisme de déclaration centralisée, c'est-à-dire la possibilité de faire une seule déclaration.

Toutefois, ce mécanisme de déclaration centralisée ne peut être utilisé qu'à la condition que le pays dans lequel a été déposée la déclaration centralisée ait conclu avec la France un accord relatif à l'échange automatique des informations GloBE.

Pour reprendre mon exemple : les filiales françaises d'un grand groupe italien peuvent être exemptées de l'obligation de déposer une déclaration en France sous réserve non seulement que la maison mère ait déposé une déclaration exhaustive en Italie, mais également que la France et l'Italie soient liées par un accord sur l'échange d'information en application duquel les informations pertinentes seront automatiquement envoyées par l'administration fiscale italienne à l'administration fiscale française.

L'existence d'un accord multilatéral sur l'échange des informations GloBE est donc une condition nécessaire pour rendre effectif le levier de simplification que constitue le mécanisme de déclaration centralisée.

C'est pourquoi le Cadre inclusif a engagé des négociations relatives à la conclusion d'un accord multilatéral prévoyant que les juridictions se transmettent automatiquement les informations pertinentes contenues dans les déclarations d'information GloBE.

Ces négociations ont abouti, le 15 janvier 2025, à la conclusion d'un accord, signé par la France le 9 juillet 2025, et dont l'approbation fait l'objet du présent projet de loi.

J'en profite ici pour regretter que le Gouvernement n'ait pas anticipé l'examen de ce texte et ait choisi un calendrier qui fragilise l'application par les entités situées en France du mécanisme de déclaration centralisée pour la campagne de déclaration de 2026 au titre de 2024.

En effet, dès lors que l'accord n'est toujours pas entré en vigueur, il devrait faire obstacle au recours au mécanisme de déclaration centralisé pour la campagne actuellement en cours.

Je sais bien que cette difficulté a été contournée avec la publication, le 18 mai 2026, par 33 juridictions du Cadre inclusif, d'une « entente commune » aux termes de laquelle les administrations fiscales s'engagent à faire preuve de clémence pour les entreprises qui ont anticipé de bonne foi les échanges d'informations entre les administrations fiscales et ont choisi de recourir au mécanisme de déclaration centralisée.

Pour autant, si cette voie permet une simplification immédiate pour les entreprises, ce montage reste fragile et il est urgent de le sécuriser par l'entrée en vigueur effective de l'accord multilatéral sur l'échange des informations GloBE.

Par conséquent, compte tenu de l'importance de limiter autant que faire se peut la charge administrative de mise en conformité qui pèse non seulement sur les grandes multinationales, mais aussi sur notre administration fiscale chargée de traiter ces nombreuses nouvelles déclarations, je vous propose d'adopter ce projet de loi, c'est-à-dire d'autoriser le Gouvernement à approuver sans délai l'accord multilatéral sur l'échange des informations GloBE.

M. Jean-Marie Mizzon. - Je souhaiterais savoir comment le pilier 2 s'articule avec les autres initiatives prises au niveau communautaire par la Commission européenne en matière de nouvelles ressources propres.

Parmi celles-ci figure une taxe envisagée sur les entreprises, fondée sur le chiffre d'affaires, qui n'a guère la cote et fait l'objet de fortes critiques. Si elle devait s'ajouter au dispositif que nous examinons, les entreprises européennes seraient, à terme, lourdement taxées. Le rapporteur peut-il nous préciser l'articulation entre ces différents mécanismes ?

M. Michel Canévet. - Je remercie le rapporteur pour la qualité de sa présentation sur un sujet extrêmement technique.

Un certain nombre d'États sont signataires de l'accord. Comment le dispositif fonctionnera-t-il avec ceux qui ne le sont pas ? Pourra-t-il s'appliquer quand même, ou existe-t-il dans ce cas un risque de blocage ?

M. Claude Raynal, président. - Ce sujet, très technique, conclut la mise en place d'un dispositif très important, qui a fait l'objet d'un travail de long terme de notre commission et au cours duquel nous avions notamment reçu les représentants de l'OCDE, dont Pascal Saint-Amans, à plusieurs reprises.

Cent quarante-huit États sont membres du Cadre inclusif, mais seuls trente-six juridictions ont signé l'accord multilatéral sur l'échange des informations GloBE ; l'écart est donc important. Combien d'États membres du Cadre inclusif devraient, logiquement, finir par signer cet accord ?

J'ai également une question plus particulière sur les États-Unis. Où en sont-ils ? Quelle est leur position dans ce cadre ? Ils soufflent toujours le chaud et le froid sur ces sujets.

Mme Florence Blatrix Contat. - Ma question est d'ordre pratique. Concernant la taxation minimale des entreprises, nous avons constaté que le rendement était nettement inférieur aux attentes. Peut-on espérer, grâce aux règles GloBE, une progression du rendement de cette fiscalité, afin qu'elle permette réellement de taxer les multinationales là où elles doivent l'être ?

Par ailleurs, il s'agit certes d'un Cadre inclusif, mais qui ne concerne encore qu'un nombre limité de pays, comme l'a rappelé le président. Nous ne savons pas ce que feront les États-Unis. Quant aux pays en développement, ils sont généralement en dehors de ces cadres fiscaux. Existe-t-il donc des perspectives, éventuellement au-delà même de l'OCDE, pour rendre le cadre fiscal mondial plus inclusif et plus efficace ?

M. Marc Laménie. - Je remercie Emmanuel Capus pour son travail et sa présentation.

J'ai deux questions. D'abord, concernant les 500 millions d'euros de recettes fiscales attendues, quelle en est la provenance ? Ensuite, il a été indiqué que de nombreux pays et États étaient concernés. Combien ne le sont pas ?

M. Emmanuel Capus, rapporteur. - Ce sujet est très technique, comme le montrent vos questions.

Concernant la question de Michel Canévet, qui rejoint en partie celle du président, il n'est pas nécessaire qu'un État ait transposé les règles GloBE pour que les entreprises concernées aient à payer. Dès lors qu'une entreprise entre dans le champ du dispositif, même si son pays n'a pas transposé les règles GloBE, elle acquitte l'impôt complémentaire en France si elle y exerce des activités assujetties en France. C'est précisément la logique dissuasive du mécanisme : si vous avez des activités en France et que vous êtes sous-imposé, vous y payez l'impôt complémentaire pour atteindre un taux global de 15 %.

La difficulté porte davantage sur l'échange d'informations. Nous avons posé de nombreuses questions à ce sujet, notamment pour les États-Unis et la Chine : comment imposer correctement si nous ne disposons pas des données nécessaires ? C'est là que se situera la principale difficulté technique. Si la France dispose des informations, elle taxera ; mais elle aura du mal à connaître précisément ce qui est payé dans le monde si les pays n'ayant pas transposés ne sont pas tenus de transmettre ces données. Il y aura donc un problème pratique. Sur le principe, en revanche, l'absence de transposition n'empêche pas l'imposition, ce qui confère à l'accord son caractère très incitatif.

S'agissant des États-Unis, ils ont fait le choix de ne pas transposer les règles GloBE. En revanche, ils ont obtenu l'adoption en janvier 2026 par le Cadre inclusif OCDE/G20 d'un accord pour une solution juxtaposée (side-by-side pacakage) qui prévoit que les groupes dont l'entité mère ultime se trouve aux États-Unis bénéficieront d'un régime dérogatoire au motif que le système d'imposition américain est considéré comme équivalent aux règles du pilier 2 par le Cadre inclusif.

Nous sommes donc confrontés au cas de pays qui n'ont pas encore transposé le dispositif - les États-Unis, la Chine ou l'Inde -, dont les entreprises pourront être assujetties, mais avec la difficulté d'obtenir les informations nécessaires pour les imposer correctement.

Le nombre de pays ayant transposé les règles GloBE s'élève aujourd'hui à quarante-trois juridictions qui ont créé à la fois un impôt national complémentaire et un impôt fondé sur la règle d'inclusion du revenu (RDIR).

Monsieur Mizzon, concernant l'articulation avec l'Union européenne, le pilier 2 a été transposé par directive européenne. Pour le pilier 1, qui concerne la taxation des entreprises du numérique, certains États comme la France ont déjà mis en place une taxe sur les services numériques. Mais si le pilier 2 est désormais très avancé, le pilier 1 reste au stade des négociations.

L'objectif est d'instaurer un impôt minimal sur les sociétés : on prend en compte l'ensemble des impôts sur les bénéfices payés et l'on vérifie si leur montant atteint 15 %. Si tel n'est pas le cas, un impôt complémentaire est appliqué pour atteindre ce niveau minimal.

Madame Blatrix Contat, le rendement attendu pour la France est de 500 millions d'euros, soit un montant très inférieur aux prévisions initiales. Je ne suis pas certain qu'il existe de véritables perspectives d'augmentation.

Si le rendement est inférieur aux prévisions, c'est aussi parce que l'imposition minimale mondiale produit un effet incitatif : des pays qui ne disposaient pas de fiscalité vont en instaurer une afin de ne pas perdre cette ressource. Il y a donc un effet de domino. Je pense notamment aux Bermudes : dès lors qu'elle applique une imposition de 15 %, nos propres recettes risquent de diminuer.

Il y a donc assez peu de chances que les ressources augmentent. En revanche, le dispositif vise un second objectif : faire en sorte que les entreprises françaises n'aient plus intérêt à s'installer à l'étranger pour des raisons fiscales, puisqu'elles y seront également imposées à 15 % au moins. Le mécanisme consiste donc à taxer tout le monde à ce niveau et, indirectement, à inciter les autres États à faire de même.

Monsieur Laménie, à ce stade, 43 pays ont transposé les règles GloBE dans le monde. Si l'on prend comme référence les 193 États membres des Nations unies, cela signifie qu'il reste 150 pays qui n'ont pas transposé les règles GloBE.

J'espère avoir été clair sur un sujet qui demeure très technique.

M. Claude Raynal, président. - J'avais compris que les États-Unis n'appliqueraient pas le seuil minimal de 15 %.

M. Emmanuel Capus, rapporteur. - Ce qui est certain, c'est que les États-Unis disposent d'un mécanisme d'imposition considéré comme équivalent aux règles GloBE pour les bénéfices réalisés à l'étranger, ce qui n'était pas le cas de la France. L'équivalence entre le régime fiscal américain et les règles GloBE a été au coeur des négociations du Cadre inclusif qui ont abouti à l'accord pour une solution juxtaposée qui a été adoptée en janvier dernier.

M. Claude Raynal, président. - Nous faisons donc un pas supplémentaire vers un système d'imposition qui, au final, ne rapporterait rien si chacun appliquait un taux d'au moins 15 %. Nous sommes bien d'accord que l'objectif de ce dispositif n'est pas la rentabilité budgétaire.

L'article unique constituant l'ensemble du projet de loi est adopté sans modification.

La réunion est close à 9 h 30.

LISTE DES PERSONNES ENTENDUES

Direction de la législation fiscale

- M. Martin KLAM, sous-directeur des questions européennes et des relations internationales (sous-direction E) ;

- Mme Cécile BADER, adjointe à la cheffe du bureau des affaires européennes et multilatérales.

Organisation de coopération et de développement économiques (OCDE)

- M. Philip KERFS, co-chef de l'unité des conventions fiscales et de la coopération internationale.

LA LOI EN CONSTRUCTION

Pour naviguer dans les rédactions successives du texte, visualiser les apports de chaque assemblée, comprendre les impacts sur le droit en vigueur, le tableau synoptique de la loi en construction est disponible sur le site du Sénat à l'adresse suivante :

https://www.senat.fr/dossier-legislatif/pjl25-670.html

* 1 OCDE, 19 juillet 2013, Plan d'action concernant l'érosion de la base d'imposition et le transfert de bénéfices.

* 2 Les règles GloBE s'appliquent aux groupes d'entreprises multinationales (EMN) dont le chiffre d'affaires consolidé excède 750 millions d'euros.

* 3 Article 223 WW bis du code général des impôts.

* 4 OCDE, 19 juillet 2013, Plan d'action concernant l'érosion de la base d'imposition et le transfert de bénéfices.

* 5 OCDE, 13 novembre 2017, Mesurer et suivre les données relatives au BEPS, Action 11 - Rapport final 2015.

* 6 OCDE, 8 octobre 2021, Déclaration sur une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l'économie.

* 7 Réponse de l'OCDE au questionnaire du rapporteur.

* 8 OCDE, 8 octobre 2021, Déclaration sur une solution reposant sur deux piliers pour résoudre les défis fiscaux soulevés par la numérisation de l'économie.

* 9 Directive (UE) 2022/2523 du Conseil du 14 décembre 2022 visant à assurer un niveau minimum d'imposition mondial pour les groupes d'entreprises multinationales et les groupes nationaux de grande envergure dans l'Union.

* 10 Loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024.

* 11 Directive (UE) 2022/2523 du Conseil du 14 décembre 2022 visant à assurer un niveau minimum d'imposition mondial pour les groupes d'entreprises multinationales et les groupes nationaux de grande envergure dans l'Union.

* 12 Depuis l'entrée en vigueur du Protocole de 2010, la Convention de 1988 est ouverte à la signature d'État qui ne sont pas membres du Conseil de l'Europe ou de l'OCDE.

* 13 Directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et abrogeant la directive 77/799/CEE.

* 14 Directive on Administrative Cooperation.

* 15 La dernière modification a été opérée par la directive (UE) 2025/872 du Conseil du 14 avril 2025 modifiant la directive 2011/16/UE relative à la coopération administrative dans le domaine fiscal ou « directive DAC 9 » a pour objet d'intégrer l'impôt complémentaire GloBE au dispositif de coopération prévu par la directive DAC.

* 16 Directive (UE) 2025/872 du Conseil du 14 avril 2025 modifiant la directive 2011/16/UE relative à la coopération administrative dans le domaine fiscal.

* 17 Directive 2011/16/UE du Conseil du 15 février 2011 relative à la coopération administrative dans le domaine fiscal et abrogeant la directive 77/799/CEE.

* 18 GloBE Information Return.

* 19 Le modèle de déclaration GloBE publié par les services de l'OCDE est d'une longueur de 97 pages.

* 20 Directive (UE) 2022/2523 du Conseil du 14 décembre 2022 visant à assurer un niveau minimum d'imposition mondial pour les groupes d'entreprises multinationales et les groupes nationaux de grande envergure dans l'Union.

* 21 L'activation de la relation d'échange entre deux parties intervient après que la partie émettrice a envoyé une notification au Secrétariat de l'Organe de coordination de la Convention de 1988 mentionnant la partie destinataire et que la partie destinataire a envoyé une notification au Secrétariat de l'Organe de coordination mentionnant la partie émettrice.

* 22 https://www.impots.gouv.fr/actualite/la-france-precise-son-approche-sur-le-depot-centralise-et-lechange-de-la-declaration.

* 23 En application de l'article 1729 F bis du code général des impôts, le retard dans le dépôt de la déclaration d'information GloBE (GIR) est passible d'une amende de 100 000 euros.