N° 398

SÉNAT

SESSION ORDINAIRE DE 2009-2010

Enregistré à la Présidence du Sénat le 7 avril 2010

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur l'impact du développement du commerce électronique sur les finances de l'État,

Par M. Philippe MARINI,

Sénateur,

Rapporteur général,

(1) Cette commission est composée de : M. Jean Arthuis, président ; M. Yann Gaillard, Mme Nicole Bricq, MM. Jean-Jacques Jégou, Thierry Foucaud, Aymeri de Montesquiou, Joël Bourdin, François Marc, Alain Lambert, vice-présidents ; MM. Philippe Adnot, Jean-Claude Frécon, Mme Fabienne Keller, MM. Michel Sergent, François Trucy, secrétaires ; M. Philippe Marini, rapporteur général ; M. Jean-Paul Alduy, Mme Michèle André, MM. Bernard Angels, Bertrand Auban, Denis Badré, Mme Marie-France Beaufils, MM. Claude Belot, Pierre Bernard-Reymond, Auguste Cazalet, Yvon Collin, Philippe Dallier, Serge Dassault, Jean-Pierre Demerliat, Éric Doligé, André Ferrand, François Fortassin, Jean-Pierre Fourcade, Christian Gaudin, Adrien Gouteyron, Charles Guené, Claude Haut, Edmond Hervé, Pierre Jarlier, Yves Krattinger, Gérard Longuet, Roland du Luart, Jean-Pierre Masseret, Marc Massion, Gérard Miquel, Albéric de Montgolfier, François Rebsamen, Jean-Marc Todeschini, Bernard Vera.

Mesdames, Messieurs,

Dès 2008, à l'occasion de l'examen de la loi n° 2008-1443 du 30 décembre 2008 de finances rectificative pour 20081(*), votre rapporteur général avait déposé un amendement afin de déterminer un seuil d'activité à partir duquel une pratique répétée, régulière et professionnelle de transactions électroniques ne constituerait pas, pour les personnes qui s'y livrent, un moyen d'évasion fiscale. La dématérialisation du commerce constituait déjà un fait de société qu'il convenait de prendre en compte sur le plan fiscal et, sans exprimer de méfiance particulière envers l'Internet, il s'agissait de « trouver des moyens innovants, mais équitables, transparents et justes, afin que le principe de neutralité s'applique à des transactions identiques, quels qu'en soient la forme, les modalités, le support, la technologie »2(*).

Pour prolonger sa réflexion, au printemps 2009, votre commission des finances a souhaité disposer d'un état des lieux et des perspectives de croissance du commerce électronique dans les principaux pays de l'Union européenne ainsi que des évolutions technologiques liées à l'usage de l'Internet, afin de se donner les moyens d'analyser l'impact du développement de ces nouvelles formes d'activités sur les ressources publiques.

Il devenait de plus en plus nécessaire de s'interroger sur l'importance des flux transfrontaliers de prestations de services dématérialisées, le poids des facteurs fiscaux dans le choix d'implantation des principales entreprises et les effets induits en termes de recettes fiscales applicables au développement des services en ligne.

Cette hypothèse de départ, qui illustre le problème plus général de la connaissance et de la maîtrise des flux de richesses engendrés par l'essor de l'économie numérique, a été confirmée par les résultats de l'étude sur « l'impact du développement du commerce électronique sur les finances de l'Etat » réalisée par le cabinet Greenwich Consulting3(*).

Ce débat a été enrichi par la proposition de la commission dite « Zelnik », d'instaurer une taxe sur la publicité en ligne4(*). Votre rapporteur général a défendu un amendement sur ce thème dans le cadre de la discussion au Sénat de la loi n° 2010-237 du 9 mars 2010 de finances rectificatives pour 2010 (cf. annexe 1). Cette initiative avait pour objet de lancer la réflexion sur la manière de répondre à la « fuite de matière fiscale ». En effet, les grands portails et moteurs de recherche internationaux, pour la plupart basés et taxés à l'étranger, attirent une part importante du marché publicitaire national. Même si les sociétés sont fiscalisées à l'étranger, l'opération publicitaire est réalisée sur le territoire français. Cette situation se traduit donc par une véritable « captation de marché »

Les travaux du cabinet Greenwich Consulting ont également nourri la réflexion de votre commission des finances à l'occasion de l'examen du rapport de notre collègue François Trucy, rapporteur du projet de loi relatif à l'ouverture à la concurrence et à la régulation du secteur des jeux d'argent et de hasard en ligne5(*).

Enfin, l'étude a mis en lumière le risque que la croissance rapide du commerce électronique mette en danger les recettes procurées par deux impôts principalement : la TVA et l'impôt sur les sociétés. Pour la TVA, les choses rentreront partiellement dans l'ordre en 2015, lorsqu'elle sera facturée dans le pays du consommateur. Mais pour l'impôt sur les sociétés, la dématérialisation des créations de richesse remet en cause les fondements sur lesquels repose cet impôt : le principe de territorialité, la détermination de la localisation des revenus, la notion d'établissement stable.

C'est pourquoi, avant de publier l'étude du cabinet Greenwich Consulting, votre commission des finances a organisé une table ronde sur ces sujets le 7 avril 20106(*), afin de confronter ses conclusions aux avis de l'administration fiscale et des principaux professionnels du secteur.

Le présent rapport a ainsi pour objet de revenir sur les principales problématiques soulevées par le développement du commerce électronique au regard de l'enjeu majeur que représente la préservation des ressources fiscales de l'Etat et de proposer une feuille de route pour la suite.

Objet de l'étude confiée au cabinet Greenwich Consulting

A. Périmètre de l'étude de base

L'étude a porté sur l'analyse des points suivants :

1 - la localisation des principaux pôles de développement du e-commerce (en termes de chiffres d'affaires et de lieux d'implantation des principaux opérateurs) dans l'Union européenne en précisant l'importance économique de ces activités en termes d'emplois et de recettes d'impôts directs et indirects ;

2 - l'importance des flux transfrontaliers de prestations de services dématérialisées transitant par le net en matière de e-business et les perspectives de délocalisations tant à l'intérieur qu'à l'extérieur de l'Union européenne résultant de leur développement ;

3 - le poids des facteurs fiscaux dans les choix d'implantation des principales entreprises actives en matière d'e-commerce ainsi que, le cas échéant, dans le développement des flux transfrontaliers de prestations de services dématérialisées au titre du e-business ;

4 - les effets induits en termes de recettes fiscales du développement des services en ligne fondés sur le principe de tarification réduite par rapport au prix en magasin (exemple : musique en ligne/logiciels téléchargeables), voire de la gratuité de la prestation, assorties de recettes publicitaires ? ainsi que de la délocalisation ou de l'externalisation de certaines prestations de services dématérialisées (exemples : agences de voyages/régies publicitaires/ services informatiques) : cette évaluation devait s'appuyer sur une analyse détaillée des différents stades de perception de l'impôt, par comparaison, notamment s'agissant du e-commerce, avec un circuit de commercialisation traditionnel ;

5 - l'importance du développement des échanges dits « C2C » et leurs impacts économique et fiscal. Il s'agissait notamment d'évaluer le chiffre d'affaires réalisé, sur ce type de plateforme, par des personnes physiques résidentes déclarées en qualité de professionnels, ainsi que par celles dont les activités d'achats et de ventes présentent par leur volume et leur régularité un caractère commercial.

B. Prestations complémentaires

En outre, l'étude devait comporter une analyse de l'impact sur les finances publiques des évolutions du cadre juridique ou du contexte technologique affectant deux types d'activités de services très spécifiques :

- la libéralisation et le développement des jeux de hasard en ligne ;

- la banalisation des technologies permettant de recevoir des programmes audiovisuels sur d'autres vecteurs que les postes de télévision actuellement soumis à la redevance audiovisuelle.

Chronologie des travaux menés par la

commission des finances

sur le commerce électronique

? Décembre 2008 : examen de l'article 30 du projet de loi de finances rectificative pour 2008 (article 55 de la loi définitive), relatif à la lutte contre la fraude via Internet ;

? avril 2009 : lancement d'un marché d'étude sur l'impact du développement de l'Internet sur les finances de l'Etat ;

? octobre 2009 : remise du rapport d'étude réalisé par le Cabinet Greenwich Consulting (cf. annexe 2) ;

? février 2010 : examen de l'amendement « Taxe Google » dans le cadre de la loi de finances rectificative pour 2010 (cf. annexe 1) ;

? avril 2010 : table ronde sur l'impact du développement du commerce électronique sur les finances de l'Etat, mettant en présence :

- Mme Marie-Christine Lepetit, directrice, et M. Marc Wolf, sous-directeur à la direction de la législation fiscale ;

- Mme Maïté Gabet, chef du bureau « contrôle fiscal international » à la direction générale des finances publiques (DGFIP) ;

- MM. François Momboisse, président, et Marc Lolivier, délégué général de la Fédération du e-commerce et de la vente à distance (FEVAD) ;

- M. Giuseppe de Martino, président de l'association des services internet communautaires (ASIC) et directeur juridique et réglementaire monde de Dailymotion ;

- M. Yohan Ruso, directeur général d'eBay France (site de vente de particuliers à particuliers) ;

- MM. Olivier Esper, responsable des relations institutionnelles, et Yoram Elkaim, directeur juridique de Google France (moteur de recherches international).

I. LE DÉVELOPPEMENT DU COMMERCE ÉLECTRONIQUE

A. UN POIDS ÉCONOMIQUE ENCORE LIMITÉ MAIS EN FORTE CROISSANCE

1. Une croissance rapide

En France, le poids du commerce électronique reste pour l'instant relativement limité. Selon Greenwich Consulting, celui-ci représente 1,1 % de la consommation des ménages en 2008 (15 milliards d'euros pour une consommation des ménages français s'élevant à 1 409 milliards d'euros), soit, à périmètre comparable, 3,4 % du commerce français dans son ensemble.

Néanmoins, il possède un fort potentiel de croissance.

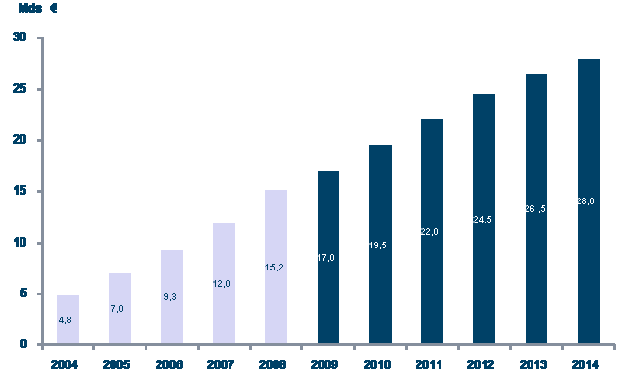

Le marché du commerce des entreprises vers les particuliers a doublé entre 2006 et 2010 et devrait atteindre une taille de 28 milliards d'euros d'ici 2014, sous l'effet cumulé de plusieurs facteurs :

• l'augmentation de la pénétration de l'internet dans les foyers qui devrait passer de 58 % en 2007 à 73 % en 2012 ;

• l'augmentation du nombre de cyberacheteurs, de 20 millions en 2007 à 30 millions en 2014.

Evolution estimée du chiffre d'affaires du

commerce électronique

en France à l'horizon 2014

(en milliards d'euros)

Source : rapport réalisé par le cabinet Greenwich Consulting

Cette tendance de fond est confirmée par la fédération du e-commerce et de la vente à distance (FEVAD) qui se montre encore plus optimiste sur les perspectives de croissance, estimant que les ventes en ligne, qui représentent d'ores et déjà 25 milliards d'euros de chiffre d'affaires, atteindront 46 milliards d'euros dès 2012. Pour la FEVAD, 24,5 millions de Français, soit deux tiers des internautes, effectuent régulièrement des achats sur Internet.

2. Des marges de progression encore importantes

Si la France fait partie des grands pôles de développement du commerce électronique en Europe, elle accuse un retard par rapport à ses voisins anglais, allemands et scandinaves. Le taux de « cyber acheteurs » en France est, en effet, de 40 % de la population alors qu'il est de 57 % en Grande-Bretagne, de 53 % en Allemagne et de 55 % dans les pays scandinaves. La dépense moyenne d'un acheteur en ligne français serait de 750 euros par an, soit un niveau similaire à celui de l'Allemagne, mais très inférieur aux 1 200 euros par acheteur en ligne anglais ou aux 1 000 euros des internautes scandinaves.

L'enjeu en matière d'emploi est considérable. Le cabinet Greenwich Consulting estime que 20 000 emplois directs et 60 000 emplois induits participent à l'économie numérique. La croissance du marché permettrait de créer de 15 000 à 20 000 emplois directs supplémentaires d'ici 2014.

* 1 Débats sur l'article 30 du projet de loi (article 55 de la loi) relatif à la lutte contre la fraude via Internet.

* 2 Philippe Marini, rapporteur général (J. O. Sénat - débats du 18 décembre 2008).

* 3 A la suite de l'avis d'appel à la concurrence publié au bulletin officiel des annonces de marchés publics du 7 mai 2009, sous le n° 09-97439, le marché d'étude a été attribué au cabinet Greenwich Consulting. Cette étude est reproduite en annexe au présent rapport.

* 4 A la demande du ministre de la culture et de la communication, Patrick Zelnik, Jacques Toubon et Guillaume Cerutti ont rendu, le 6 janvier dernier, le rapport « Création et Internet » sur le développement de l'offre culturelle en ligne. Parmi les propositions de la mission dite « Zelnik » pour améliorer l'offre légale de biens culturels sur Internet et la rémunération des créateurs, figurent notamment la mise en place d'une carte « musique en ligne » destinée aux jeunes internautes, et l'instauration d'une taxe sur la publicité en ligne. Celle-ci prendrait pour assiette les revenus publicitaires en ligne (achats d'espace, liens sponsorisés) des sociétés établies dans l'Union européenne, générés par l'utilisation de leurs sites Internet depuis la France.

* 5 Rapport n° 209 (2009-2010),

* 6 Le compte rendu de la table ronde est reproduit en annexe au présent rapport.